Taille et part du marché des systèmes de gestion de cabinet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.81 Milliards de dollars |

| Taille du Marché (2031) | 20.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de cabinet par Mordor Intelligence

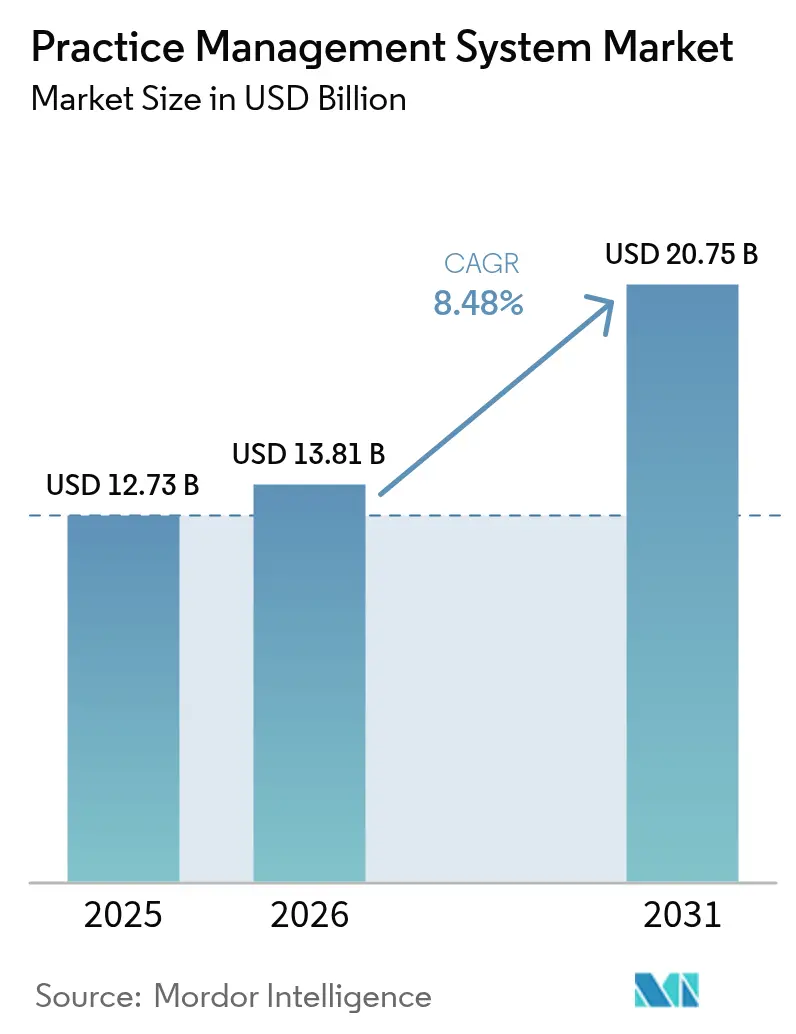

La taille du marché des systèmes de gestion de cabinet devrait passer de 12,73 milliards USD en 2025 à 13,81 milliards USD en 2026, et est prévue d'atteindre 20,75 milliards USD d'ici 2031, à un TCAC de 8,48 % sur la période 2026-2031. L'accélération de la numérisation, les pénuries persistantes de main-d'œuvre et la complexité croissante des règles de remboursement incitent les prestataires à automatiser la planification, la documentation et les tâches liées au cycle des recettes. La migration vers le cloud reste soutenue, car les modèles par abonnement allègent les contraintes en capital et offrent aux équipes de soins distribuées un accès à distance sécurisé. Les plateformes intégrées surpassent les outils modulaires, car les contrats fondés sur la valeur récompensent l'échange de données fluide et le reporting qualité complet. La dynamique concurrentielle favorise les fournisseurs disposant de vastes écosystèmes, d'une solide expertise réglementaire et d'une interopérabilité éprouvée, les cabinets recherchant un partenaire unique capable de pérenniser leurs opérations tout en préservant leurs marges.

Points clés du rapport

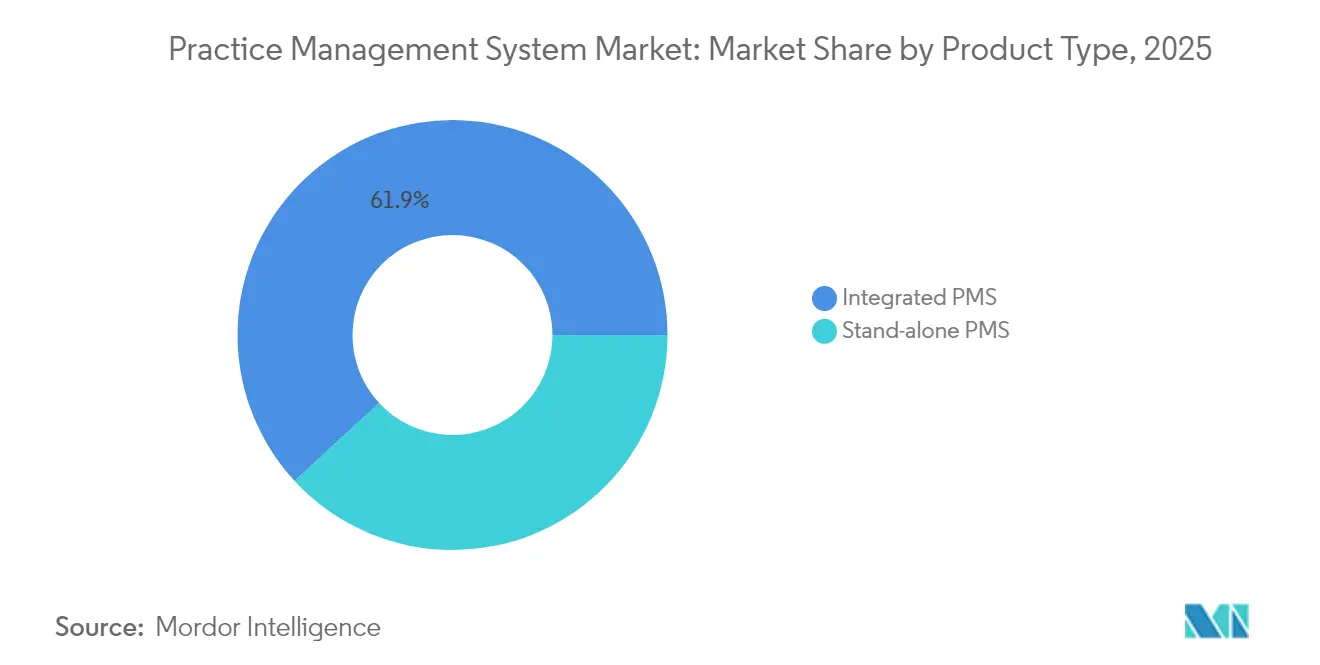

- Par type de produit, le SGC intégré a capturé 61,88 % de la part de revenus en 2025, tandis que ce même sous-segment devrait se développer à un TCAC de 10,02 % entre 2026 et 2031.

- Par composant, le logiciel détenait 69,85 % de la part de marché des systèmes de gestion de cabinet en 2025, tandis que les services sont prévus de croître à un TCAC de 9,28 % jusqu'en 2031.

- Par mode de déploiement, les solutions basées sur le cloud représentaient 56,02 % de la taille du marché des systèmes de gestion de cabinet en 2025, et ce même mode devrait afficher un TCAC de 9,05 % jusqu'en 2031.

- Par fonctionnalité, la facturation et la gestion du cycle des recettes ont capturé 34,95 % de la part de la taille du marché des systèmes de gestion de cabinet en 2025, tandis que l'intégration de la télésanté devrait progresser à un TCAC de 9,41 % jusqu'en 2031.

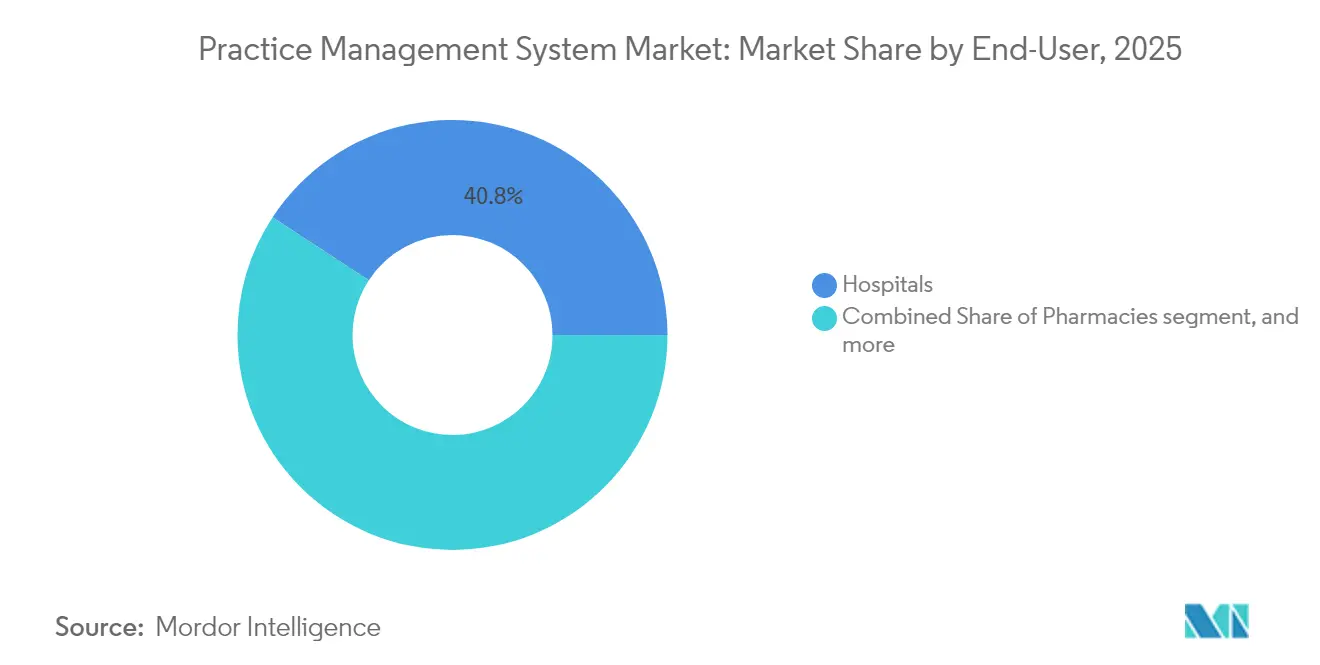

- Par utilisateur final, les hôpitaux ont représenté 40,78 % des revenus en 2025 ; les pharmacies devraient enregistrer le TCAC le plus élevé, soit 10,08 %, sur la période 2026-2031.

- Par taille de cabinet, les grands groupes de cabinets (>20 médecins) représentaient 33,12 % de part en 2025, tandis que les petits groupes devraient atteindre un TCAC de 10,19 % durant la même période.

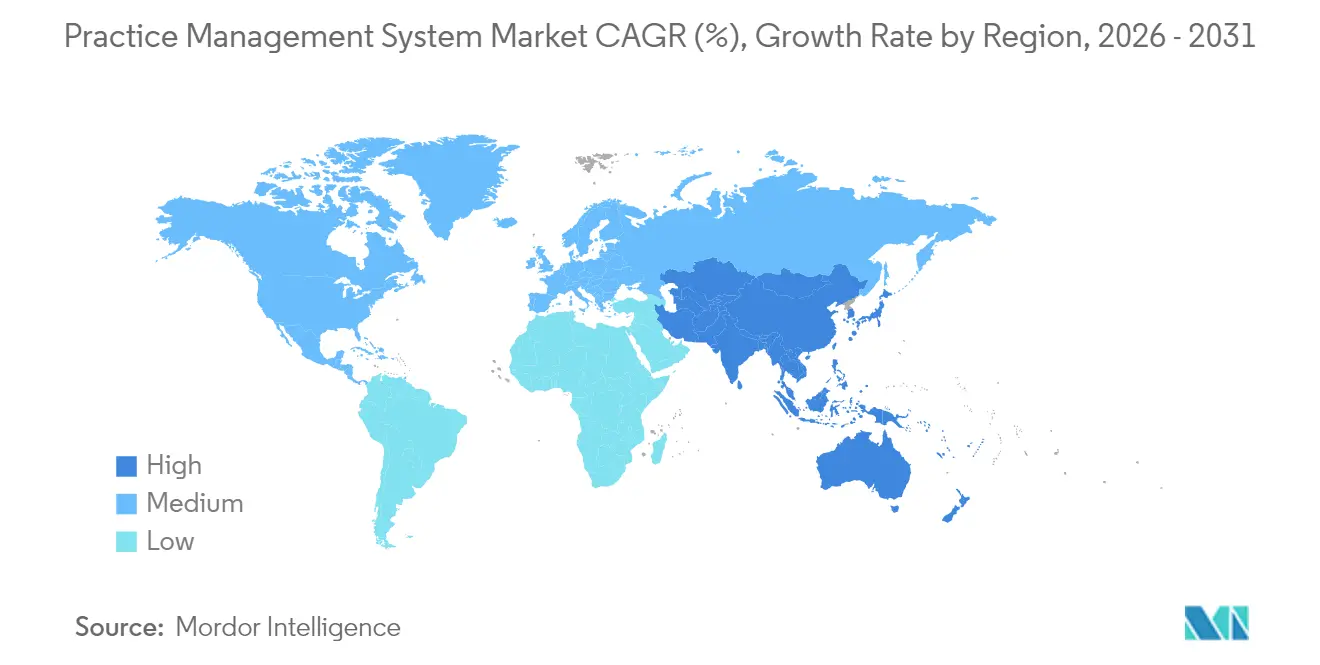

- Par géographie, l'Amérique du Nord détenait 41,96 % des revenus en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 9,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de gestion de cabinet

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'efficacité opérationnelle | +2.1% | Mondiale, concentrée en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Conformité réglementaire et programmes d'incitation | +1.8% | Amérique du Nord en priorité, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des écosystèmes intégrés de technologies de l'information en santé | +1.5% | Mondiale, portée par les marchés développés | Long terme (≥ 4 ans) |

| Expansion des soins ambulatoires et en consultation externe | +1.2% | Mondiale, accélérée en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Transition vers des modèles de soins fondés sur la valeur | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Adoption de l'intelligence artificielle dans le cycle des recettes | +0.6% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'efficacité opérationnelle

L'épuisement professionnel des médecins a atteint 63 % en 2024 et le taux de rotation du personnel administratif a dépassé 25 %, ce qui pousse les cabinets à privilégier l'automatisation pour préserver la capacité clinique[1]Association médicale américaine, "Référentiel sur l'épuisement professionnel des médecins 2025," ama-assn.org. Les plateformes modernes réduisent la charge de travail de routine de 40 %, principalement grâce à l'enregistrement numérique, à la vérification d'éligibilité en temps réel et à l'autorisation préalable automatisée. La planification prédictive permet aux cabinets de gérer des volumes de consultations plus élevés sans augmentation proportionnelle des effectifs, un avantage appréciable alors que les tarifs à l'acte se stabilisent malgré la hausse des charges d'exploitation. La pression sur les effectifs en Amérique du Nord et en Europe accélère la mise à niveau des plateformes, car la pénurie de talents empêche l'expansion manuelle du back-office. Les fournisseurs intégrant l'intelligence artificielle pour le contrôle des demandes de remboursement ou l'acheminement intelligent des tâches gagnent des parts de marché, car les cabinets mesurent les résultats en heures économisées plutôt qu'en fonctionnalités répertoriées.

Conformité réglementaire et programmes d'incitation

Le système de paiement basé sur le mérite de la CMS (Merit-based Incentive Payment System) impose des ajustements de paiement pouvant atteindre 9 %, liés aux scores de qualité, ce qui pousse les cabinets à adopter des systèmes capables de suivre, valider et transmettre des indicateurs en quasi temps réel[2]Centres pour les services Medicare et Medicaid, "Règle finale du programme de paiement de qualité 2025," cms.gov. Les plateformes intégrées permettent d'obtenir des scores 85 % plus élevés que les outils disparates, ce qui se traduit directement par une protection des recettes. La loi du 21e siècle sur les remèdes (21st Century Cures Act) interdit le blocage de l'information et fixe des délais stricts en matière d'interopérabilité, forçant le remplacement des logiciels obsolètes incapables d'assurer l'échange de données basé sur FHIR. Des initiatives étatiques telles que le programme de soins primaires avancés de la Californie ajoutent des incitatifs supplémentaires, renforçant la nécessité d'une couverture complète des flux de travail. Les mises à jour de sécurité HIPAA accroissent encore la demande de plateformes intégrant le chiffrement, les journaux d'audit et l'authentification multifacteur.

Croissance des écosystèmes intégrés de technologies de l'information en santé

Soixante-dix-huit pour cent des systèmes de santé ont classé l'intégration parmi leurs trois premières priorités technologiques en 2024. FHIR R4 rend pratique la connexion de la gestion de cabinet, du dossier médical électronique, des données de laboratoire et d'imagerie, éliminant les saisies redondantes et améliorant la coordination des soins. Les plateformes capables de se synchroniser avec MyChart d'Epic créent de puissants effets de réseau, car les patients préfèrent un portail unique pour les rendez-vous, les résultats et les consultations en télésanté. Le flux de données bidirectionnel soutient également le reporting fondé sur la valeur, qui exige un lien étroit entre les résultats cliniques et les données de coûts. À mesure que les pénalités pour blocage de l'information augmentent, les organisations considèrent de plus en plus le remplacement complet de leur plateforme comme un risque moindre que le maintien de multiples interfaces nécessitant des mises à jour constantes.

Expansion des soins ambulatoires et en consultation externe

Les consultations ambulatoires ont augmenté de 15 % par an depuis 2022, transférant les recettes vers des centres ambulatoires conçus pour des procédures à haut débit, réalisables le jour même. Les centres de chirurgie ambulatoire ont ouvert 450 nouveaux sites en 2024, chacun nécessitant des catalogues de procédures, un suivi des implants et une planification du suivi postopératoire au sein d'un même système. De grands distributeurs tels que CVS et Walgreens développent leurs services de soins de proximité, exigeant des plateformes capables de gérer des milliers de sites tout en restant suffisamment simples pour le personnel de première ligne. Les groupes spécialisés en dermatologie, orthopédie et gastroentérologie souhaitent disposer de modèles pour la codification spécifique aux procédures et d'analyses sur la composition de leur activité. La livraison en cloud soutient ces opérations distribuées sans nécessiter d'investissements informatiques importants sur site, un avantage crucial alors que les attentes des consommateurs s'orientent vers la commodité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre en technologies de l'information en santé | -1.2% | Mondiale, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts élevés de mise en œuvre et de maintenance | -0.8% | Mondiale, affectant particulièrement les petits cabinets | Moyen terme (2 à 4 ans) |

| Défis d'interopérabilité | -0.7% | Mondiale, plus prononcée dans les environnements multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Charge liée à la sécurité des données et à la conformité en matière de confidentialité | -0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre en technologies de l'information en santé

Les postes vacants non pourvus en technologies de l'information en santé ont dépassé 40 000 aux États-Unis en 2024, retardant de nombreuses mises en service en raison de l'accumulation des retards en formation du personnel. Les petits cabinets manquent de techniciens dédiés et s'appuient sur les services des fournisseurs, pourtant 65 % des médecins exerçant seuls signalent un soutien insuffisant pour les tâches d'optimisation[3]Académie américaine des médecins de famille, "Lacunes en technologies de l'information des cabinets individuels 2024," aafp.org. L'expertise en cybersécurité est particulièrement rare alors que le secteur de la santé représente 45 % de cyberattaques de plus que les autres secteurs, ce qui incite les organisations à externaliser la surveillance auprès des fournisseurs de plateformes. Bien que les services gérés soulagent la pression, ils accroissent la dépendance et peuvent éroder le levier de négociation à long terme.

Coûts élevés de mise en œuvre et de maintenance

Les déploiements d'entrée de gamme débutent à 15 000 USD par prestataire, tandis que les déploiements en entreprise peuvent atteindre 200 000 USD, auxquels s'ajoutent 20 % de frais de maintenance annuelle. Pour les praticiens exerçant seuls, ces chiffres représentent 3 à 5 % du chiffre d'affaires annuel et nécessitent souvent un financement externe. Des dépenses cachées surgissent lors de la migration des données, de la refonte des flux de travail et des baisses de productivité lors du basculement, doublant parfois les budgets initiaux. Bien que les abonnements cloud étalent les coûts dans le temps, ils engendrent des engagements indéfinis qui préoccupent les cabinets opérant avec des marges réduites. Les modules avancés d'intelligence artificielle pour la codification ou l'analyse requièrent des frais premium qui limitent l'adoption malgré des avantages d'efficacité évidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plateformes intégrées ancrent les flux de travail unifiés

Les solutions intégrées détenaient 61,88 % des revenus en 2025 et devraient croître à un TCAC de 10,02 % jusqu'en 2031, consolidant leur statut de cœur du marché des systèmes de gestion de cabinet. Les cabinets se tournent vers des offres mono-fournisseur qui convergent la planification, la facturation et les données cliniques, car l'élimination des silos réduit les reprises de travail, abaisse les coûts d'interface et améliore les pistes d'audit. Dans les contrats fondés sur la valeur, le transfert fluide de données entre les modules de documentation et de recettes aide les médecins à concilier les indicateurs de résultats avec les incitations de paiement sans rapprochement manuel. Les fournisseurs d'écosystèmes comme Epic exploitent la fidélisation par le portail patient ; les organisations qui adoptent MyChart dans leur flux de travail de gestion de cabinet signalent un engagement au portail 25 % plus élevé et moins d'absences.

Les modules autonomes séduisent encore les spécialités procédurales à fort volume comme la dermatologie ou l'ophtalmologie, où des modèles finement ajustés et une saisie rapide des actes l'emportent sur les transferts interdépartementaux. Certains groupes construisent intentionnellement des ensembles multi-fournisseurs associant des outils de documentation de niche à des moteurs de planification de niveau entreprise. FHIR R4 réduit la friction de changement en standardisant l'échange de données, permettant aux spécialistes de conserver des applications de niche performantes tout en alimentant les dossiers médicaux électroniques des hôpitaux parents avec les données requises. Néanmoins, les délais de conformité et les préoccupations cybernétiques poussent de nombreux récalcitrants vers des mises à niveau intégrées, une tendance susceptible de soutenir une croissance à deux chiffres sur le marché des systèmes de gestion de cabinet jusqu'en 2030.

Par composant : les services propulsent la valeur sur le cycle de vie

Le logiciel a dominé avec une part de 69,85 % en 2025, mais les services s'accélèrent à un TCAC de 9,28 % à mesure que les implémentations deviennent plus stratégiques. La conversion depuis des systèmes papier ou des systèmes obsolètes nécessite une réingénierie des processus, la construction d'interfaces et une formation du personnel sur plusieurs semaines que peu de cliniques peuvent gérer en interne. Les services de migration vers le cloud affichent une vélocité particulière, car 60 % des cabinets se sont engagés à déplacer leurs charges de travail principales d'ici 2027. Les fournisseurs répondent avec des offres d'intégration, d'ajustement analytique et de cyberdéfense gérée, facilitant l'adoption mais élargissant les frais récurrents.

Les contrats d'optimisation à long terme mettent l'accent sur le suivi des indicateurs clés de performance, la personnalisation des tableaux de bord et les actualisations périodiques des flux de travail pour refléter les mises à jour réglementaires. Les cliniques spécialisées achètent souvent des audits de codification et des services de récupération des rejets promettant une amélioration des encaissements nets. Le rebond de la demande de services signifie que le secteur des systèmes de gestion de cabinet observe un transfert de marge des licences vers l'engagement à forte valeur ajoutée, une dynamique qui creusera probablement l'écart entre les fournisseurs à service complet et les concurrents proposant uniquement des licences.

Par mode de déploiement : l'adoption du cloud devient la norme

Les déploiements cloud ont capturé 56,02 % de part en 2025 et conservent un avantage de TCAC de 9,05 % jusqu'en 2031, faisant de la livraison par abonnement le choix modal pour le marché des systèmes de gestion de cabinet. Les groupes multi-sites citent la haute disponibilité supérieure, les mises à niveau automatiques et la visibilité des analyses en temps réel comme principaux attraits. La période pandémique a mis en évidence la valeur de l'accès par navigateur pour les prestataires comme pour le personnel du back-office. Les hôpitaux ayant investi dans des infrastructures sur site maintiennent encore des serveurs locaux pour respecter leurs politiques internes, mais même eux déplacent les cabinets annexes vers le cloud des fournisseurs pour des cycles de support plus rapides.

Des modèles hybrides émergent pour les spécialités sensibles en matière de confidentialité ; les informations de santé protégées résident en interne tandis que la planification ou l'engagement des patients s'exécute depuis les centres de données des fournisseurs. Les considérations de conformité évaluent désormais le niveau de chiffrement et les accords d'associé commercial avec autant d'importance que les listes de fonctionnalités. En réponse, les fournisseurs cloud obtiennent les certifications SOC 2, ISO 27001 et HITRUST, offrant aux responsables des risques la confiance nécessaire pour approuver l'hébergement hors site.

Par fonctionnalité : le cycle des recettes règne en maître ; la télésanté progresse

Les modules de facturation et de gestion du cycle des recettes ont conservé une part de 34,95 % en 2025, car la friction liée aux remboursements demeure la principale menace pour la solvabilité des cabinets. La codification assistée par intelligence artificielle, la vérification automatisée d'éligibilité et la prédiction des rejets raccourcissent collectivement le cycle de trésorerie et réduisent les abandons de créances. Néanmoins, l'intégration de la télésanté a affiché le TCAC le plus rapide à 9,41 % et continuera à progresser à mesure que les consultations virtuelles s'ancrent dans les soins courants. Les plateformes intégrant la vidéoconsultation dans le flux de rendez-vous existant surpassent les applications de télésanté autonomes dont l'identifiant de connexion distinct frustre les patients.

La planification, autrefois banalisée, fait l'objet d'un renouveau grâce aux planificateurs d'occupation basés sur l'apprentissage automatique qui prédisent les absences et optimisent la séquence des créneaux pour équilibrer la charge de travail du personnel. La gestion des demandes de remboursement évolue également à mesure que les payeurs superposent des autorisations préalables sur des services supplémentaires, nécessitant une vérification des règles en temps réel. La prescription électronique reste obligatoire mais constitue le niveau de base ; la croissance provient de l'aide à la décision clinique adjacente qui propose des alternatives au formulaire dans le volet de prescription, capturant ainsi les recettes issues de la collaboration avec les pharmaciens.

Par utilisateur final : les hôpitaux maintiennent leur envergure ; les pharmacies s'accélèrent

Les hôpitaux contrôlaient 40,78 % des revenus de 2025 grâce à leur pouvoir d'achat d'entreprise et à leur besoin d'unifier les réseaux multidépartementaux. Ils négocient des remises sur volume et incitent les fournisseurs à s'intégrer avec les index complexes de patients maîtres des dossiers médicaux électroniques. Les cliniques ambulatoires appartenant à des systèmes de santé héritent souvent du SGC parent pour maintenir la visibilité des flux de référencement dans un seul tableau de bord. Malgré leur dominance, les budgets hospitaliers font l'objet d'un examen approfondi, de sorte que les modules complémentaires font l'objet d'une analyse de retour sur investissement liée aux objectifs de marge opérationnelle.

Les pharmacies bénéficient des perspectives de TCAC les plus élevées à 10,08 % jusqu'en 2031, alors que les chaînes ajoutent des vaccinations, des suivis de maladies chroniques et une gestion de la thérapeutique médicamenteuse nécessitant des files d'attente de rendez-vous et une facturation aux avantages médicaux. Les sites au sein des grandes surfaces exigent des interfaces simples, prioritairement mobiles, que les techniciens de première ligne peuvent apprendre rapidement. Les laboratoires de diagnostic maintiennent une demande stable pour le routage des ordonnances et la livraison des résultats, mais leur cycle est lié à la croissance globale des consultations ambulatoires. Les centres de chirurgie ambulatoire investissent massivement dans la planification périopératoire, tandis que les cliniques de santé mentale recherchent des modules permettant de gérer les groupes de thérapie et les mesures de résultats.

Par taille de cabinet : les petits groupes exploitent le cloud pour égaliser les chances

Les grands groupes de plus de 20 médecins ont conservé une part de revenus de 33,12 % en 2025 grâce à leur capacité à soutenir des départements informatiques dédiés et des personnalisations de systèmes complexes. Pourtant, les petits groupes de 2 à 5 médecins enregistrent un TCAC dynamique de 10,19 % à mesure que l'accessibilité financière s'améliore et que la pression concurrentielle s'intensifie. Les abonnements cloud remplacent les investissements en capital à six chiffres par des frais prévisibles, permettant aux cabinets indépendants d'adopter une automatisation de niveau entreprise sans recruter d'ingénieurs. Les propriétaires plus jeunes choisissent des tableaux de bord adaptés aux mobiles et la prescription électronique intégrée pour favoriser l'équilibre vie professionnelle-vie personnelle, tandis que les cliniciens expérimentés apprécient que l'automatisation réduise la documentation en dehors des heures de travail.

Les groupes de taille intermédiaire occupent un terrain stratégique intermédiaire, capables de financer des rapports robustes tout en restant agiles dans la sélection des fournisseurs. Ils pilotent souvent les modules émergents d'intelligence artificielle plus tôt que les grandes institutions reflétées dans le marché des systèmes de gestion de cabinet au sens large, car les chaînes d'approbation sont plus courtes. Les praticiens exerçant seuls se regroupent de plus en plus en micro-groupes pour partager les coûts tout en préservant l'autonomie clinique, ce qui gonfle davantage la demande des petits groupes.

Analyse géographique

L'Amérique du Nord détenait 41,96 % de part en 2025, portée par les incitations fédérales, la complexité de l'assurance privée et un écosystème de fournisseurs mature. Les exigences de la CMS, les mises à jour de sécurité HIPAA et la loi du 21e siècle sur les remèdes forment un trio réglementaire qui impose de facto l'adoption de logiciels modernes de gestion de cabinet. Les provinces canadiennes financent également des projets d'interopérabilité ; l'initiative Numérique d'abord de l'Ontario subventionne les mises à niveau et accélère l'intégration dossier médical électronique-SGC. La forte inflation salariale intensifie le retour sur investissement de l'automatisation, incitant même les petites cliniques américaines à adopter des solutions cloud plus tôt que leurs homologues à l'étranger.

L'Asie-Pacifique affiche un TCAC de 9,12 %, le plus rapide à l'échelle mondiale. La feuille de route Chine saine 2030 finance les liens informatiques entre hôpitaux et communautés, tandis que la Mission de santé numérique de l'Inde fixe des protocoles nationaux d'échange de données favorisant les fournisseurs intégrés. Les chaînes hospitalières privées d'Asie du Sud-Est s'étendent régionalement, se standardisant sur des plateformes cloud pour les cliniques transfrontalières. L'Australie et la Corée du Sud illustrent des marchés avancés avec prescription électronique et couverture de télésanté obligatoires, assurant des cycles de remplacement réguliers.

L'Europe enregistre une demande modérée mais résiliente, soutenue par le RGPD, les mandats de prescription électronique et la modernisation des systèmes de santé publics. La loi allemande sur l'avenir des hôpitaux alloue 4 milliards EUR pour les mises à niveau numériques, notamment la gestion de cabinet dans les centres ambulatoires affiliés. Les réformes du NHS au Royaume-Uni encouragent les réseaux de soins primaires à fusionner leurs fonctions administratives et à partager les analyses. Le Moyen-Orient et l'Afrique affichent une adoption précoce centrée sur les établissements privés urbains. Les États du Conseil de coopération du Golfe financent des dossiers numériques nationaux, tandis que les groupes privés sud-africains déploient des SGC cloud pour desservir des cliniques rurales dispersées.

Paysage réglementaire

Aux États-Unis, les systèmes de gestion de cabinet évoluent de plus en plus dans un périmètre de conformité en matière de santé numérique façonné par la certification ASTP/ONC et les exigences de reporting du CMS. La règle finale ONC HTI-1 a durci les critères de certification de base, USCDI v3 restant disponible dans le programme de certification ONC Health IT au 1er janvier 2026, tandis que les mises à jour d'interopérabilité 2026 progressent via les processus de l'ONC tels que le Standards Version Advancement Process (SVAP). L'ONC a également publié en juin 2026 l'ensemble de normes SVAP 2026, incluant USCDI v6 et des spécifications HL7 FHIR mises à jour, destinées aux développeurs de technologies de santé certifiées à compter du 29 août 2026. Cela relève les attentes en matière d'éléments de données et d'échanges basés sur des API que les éditeurs de PMS doivent prendre en charge en parallèle des flux de travail des DSE connectés.

Les règles du programme CMS renforcent encore les attentes en matière de reporting qualité et d'échange de données. Pour la période de performance 2026, le CMS maintient des formats de soumission spécifiques pour les mesures de qualité clinique électroniques (par exemple, QRDA III pour les cliniciens éligibles), poussant les éditeurs vers des outils de saisie et d'exportation de mesures standardisés. En Europe, les prestataires et éditeurs opérant dans plusieurs États membres font face à une nouvelle couche de conformité, les obligations de l'EU AI Act pour les systèmes à haut risque entrant dans leur calendrier d'application en 2026, ce qui accroît les exigences en matière de gestion des risques, de documentation et de supervision humaine, en particulier pour les flux de travail des PMS intégrant de l'IA pour le cycle de revenus, l'optimisation des plannings ou l'assistance à la documentation.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes de gestion de cabinet commence par le développement du logiciel principal et l'hébergement (infrastructure cloud, contrôles de cybersécurité et ingénierie de conformité), puis se prolonge par des services de mise en œuvre tels que la migration de données, la configuration, la formation et l'optimisation continue. Les dépendances en amont incluent les organismes de normalisation et les cadres régissant l'interopérabilité (par exemple, HL7 FHIR et les modèles de données alignés sur USCDI) et les exigences de sécurité qui orientent les investissements des éditeurs dans le chiffrement, l'auditabilité et les contrôles d'identité. Les éditeurs dépendent également de partenaires informatiques de santé adjacents, notamment les plateformes de DSE, les outils d'engagement patient, ainsi que les services de prescription électronique et de vérification d'éligibilité, pour fournir les flux de travail intégrés dont ont besoin les prestataires multi-sites.

En aval, la distribution et la monétisation passent généralement par des ventes directes aux entreprises destinées aux hôpitaux et grands groupes, des partenariats de distribution pour les cabinets ambulatoires et spécialisés, ainsi que des places de marché intégrées qui simplifient les achats basés sur l'intégration. Les chambres de compensation, les prestataires de services de cycle de revenus et les partenaires de connectivité avec les payeurs restent centraux pour les flux de travail liés aux réclamations, à l'éligibilité et aux autorisations préalables, tandis que les réseaux d'interopérabilité et les agrégateurs d'API réduisent le coût de maintenance des interfaces point à point. La complexité d'intégration dans des environnements multi-éditeurs, la charge d'accréditation et d'intégration lors des mises en service, ainsi que les pénuries persistantes de main-d'œuvre en informatique de santé, constituent des points de friction récurrents qui accroissent le recours aux services professionnels et aux opérations gérées des éditeurs.

Paysage concurrentiel

Epic Systems, Oracle Cerner et Athenahealth contrôlent conjointement environ 35 % du marché des systèmes de gestion de cabinet, créant une concentration modérée. L'acquisition de Cerner par Oracle pour 28,3 milliards USD en 2022 a doté l'entité combinée de ressources approfondies pour moderniser son portefeuille ambulatoire et l'arrimer à des colonnes vertébrales de planification des ressources d'entreprise. Epic exploite MyChart pour fidéliser les écosystèmes ; une fois qu'un hôpital se standardise sur Epic, les cabinets affiliés adoptent souvent son SGC pour éviter les complications d'interface. Athenahealth contre-attaque avec une agilité cloud-first et l'ajout en 2024 d'Epocrates pour l'aide à la décision, traçant un continuum clinico-administratif.

Le segment intermédiaire comprend NextGen Healthcare, eClinicalWorks et Greenway Health, chacun chassant des niches spécifiques aux spécialités. Le partenariat de NextGen en 2024 avec Microsoft Azure promet une assistance à la codification par intelligence artificielle et des mises à niveau plus fluides. Des perturbateurs tels que Olive AI et CareCloud introduisent des modules étroits à forte automatisation qui se branchent sur les plateformes existantes, séduisant les cliniques hésitantes à tout remplacer. La conformité en matière d'interopérabilité reste le principal champ de bataille concurrentiel ; les fournisseurs capables de fournir des parcours FHIR clés en main et des journaux de sécurité éprouvés remportent les cycles d'achat.

La pression sur les prix s'intensifie car les petites cliniques pèsent les frais d'abonnement face à la volatilité des remboursements. Les fournisseurs regroupent la télésanté, l'accueil des patients et les services de chambre de compensation pour accroître la fidélisation. Les assureurs cyber auditent désormais la posture de sécurité des fournisseurs, faisant des certifications telles que HITRUST et ISO 27001 des arguments marketing. La consolidation se poursuivra probablement alors que les grands acteurs recherchent une largeur verticale et que les innovateurs plus petits s'associent pour la distribution.

Leaders du secteur des systèmes de gestion de cabinet

Athenahealth

eClinicalWorks

Greenway Health LLC

Allscripts Healthcare Solutions Inc.

General Electric (GE Healthcare)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'automatisation des flux de travail axée sur l'interopérabilité crée un espace plus clair dans les domaines de l'autorisation préalable, du reporting qualité et de l'admission des patients, où les cabinets souhaitent que les fonctions PMS et RCM échangent des données sans double saisie. Les actions du CMS renforcent cette orientation. En avril 2026, le CMS a publié une règle proposée visant à étendre les exigences d'autorisation préalable électronique aux médicaments, avec un objectif de mise en œuvre au 1er octobre 2027. Parallèlement, l'ONC a publié le cycle SVAP 2026 en juin 2026, avec une utilisation volontaire par les développeurs de technologies de santé certifiées à compter du 29 août 2026. L'ONC a approuvé USCDI v6 et des spécifications HL7 FHIR mises à jour (y compris les profils Da Vinci), offrant aux éditeurs une base pour accélérer les fonctionnalités d'ePA, de références et d'échange de données basées sur des normes au sein des flux de travail des cabinets.

Une deuxième opportunité réside dans l'activation de la performance conforme pour les programmes cliniciens et les échanges multi-organisationnels. La catégorie Promoting Interoperability du MIPS inclut des mesures liées à l'activation de l'échange bidirectionnel dans le cadre du TEFCA à l'aide de technologies DSE certifiées. Ce lien soutient la demande pour des plateformes PMS qui s'intègrent étroitement au CEHRT, capturent les éléments de données requis et produisent des exports prêts à soumettre tels que les formats QRDA III 2026. Les éditeurs qui alignent leurs feuilles de route produit sur ces programmes et normes nommés peuvent se différencier grâce à une réduction de la charge administrative (admission sans papier, saisie automatisée des données et échange certifié) et grâce à des services packagés qui aident les cabinets de petite et moyenne taille à opérationnaliser les nouvelles exigences sans accroître leurs effectifs informatiques internes.

Développements récents du secteur

- Juin 2026 : athenahealth a lancé plus de 80 nouvelles fonctionnalités natives de l'IA au sein de ses capacités de gestion du cycle de revenus. Ces mises à jour approfondissent l'automatisation des flux de travail de facturation et renforcent la transition vers l'exécution de tâches assistée par IA au cœur des opérations des cabinets.

- Avril 2026 : eClinicalWorks a annoncé le support en production de l'initiative CMS Kill the Clipboard visant à permettre une admission des patients sans papier. Cette étape aligne sa plateforme ambulatoire sur les efforts d'interopérabilité et de saisie de données soutenus par le CMS, réduisant les frictions à l'admission et améliorant la qualité de la facturation et de la documentation en aval.

- Juillet 2024 : Aledade et eClinicalWorks se sont associés pour améliorer l'expérience des médecins grâce à une technologie d'écoute ambiante. Cette collaboration vise à réduire la charge de documentation et indique une intégration plus large des outils d'écoute ambiante dans les plateformes ambulatoires courantes utilisées aux côtés des flux de travail de gestion de cabinet.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est mesuré par les revenus générés par les systèmes de gestion de cabinet utilisés par les établissements de santé pour gérer les opérations quotidiennes telles que la planification, l'admission des patients, la facturation, les réclamations et le reporting, à travers les types de déploiement et les services de support.

Exclusions du périmètre : nous excluons les logiciels bureautiques à usage général et les offres groupées de matériel lorsque la valeur de l'application de gestion de cabinet ne peut être raisonnablement isolée.

Aperçu de la segmentation

- Par type de produit

- SGC autonome

- SGC intégré

- Par composant

- Logiciels

- Services

- Par mode de déploiement

- Sur site

- Basé sur le cloud

- Hybride

- Par fonctionnalité

- Planification

- Facturation et gestion du cycle des recettes

- Gestion des demandes de remboursement

- Prescription électronique

- Flux de travail clinique

- Intégration de la télésanté

- Par utilisateur final

- Hôpitaux

- Pharmacies

- Laboratoires de diagnostic

- Autres utilisateurs finaux

- Par taille de cabinet

- Individuel

- Petit groupe (2 à 5 médecins)

- Taille intermédiaire (6 à 20 médecins)

- Grand groupe (>20 médecins)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier les fonctionnalités et les lignes de dépenses habituellement comptabilisées comme relevant de la gestion de cabinet, puis par aligner cela sur la manière dont les prestataires achètent et renouvellent réellement ces outils. Pour ancrer les signaux d'adoption et de demande, nous avons référencé des sources publiques telles que les jeux de données des Centers for Medicare and Medicaid Services des États-Unis, les publications de l'Office of the National Coordinator for Health IT des États-Unis, les statistiques de santé de l'OCDE, les séries de dépenses de santé de la Banque mondiale, ainsi que des revues d'informatique de la santé sélectionnées et évaluées par des pairs.

Nous avons également utilisé des dépôts d'entreprises, des présentations investisseurs, de la documentation produit et des articles de presse fiables pour comprendre les modèles de tarification (abonnement versus licence), les termes contractuels habituels et les taux d'attachement de services. Le cas échéant, nous avons eu recours à des abonnements financiers payants pour les résultats d'entreprises, la veille d'actualités, les bases de données de brevets, et une base de données au niveau des expéditions import-export pour recouper l'activité des fournisseurs et les signaux plus larges de dépenses informatiques. Ces sources de recherche documentaire sont illustratives et non exhaustives, et nous avons examiné de nombreuses autres références au cours de la collecte de données, de la validation et de la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour valider ce qui est comptabilisé comme relevant de la gestion de cabinet par rapport aux systèmes cliniques adjacents, et pour vérifier la cohérence de l'adoption par taille de cabinet et par contexte de soins. Nous avons échangé avec des éditeurs de logiciels, des partenaires de distribution et de mise en œuvre, ainsi que des utilisateurs finaux tels que des administrateurs de clinique et des équipes de cycle de revenus. Les contributions ont été équilibrées entre les principales régions afin que les hypothèses ne surpondèrent pas un modèle de système de santé particulier.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Grands acteurs : 27 % | Cadres dirigeants : 16 % | APAC : 50 % |

| Acteurs de taille intermédiaire : 57 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 60 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit à l'aide d'un modèle descendant dans lequel les volumes de prestataires et de cabinets sont reconstitués à partir de mesures de prestation de soins de santé, puis filtrés par le taux de pénétration logicielle et la couverture des postes ou sites payants pour former le pool de demande adressable. Les totaux sont corroborés par des approximations ascendantes sélectives, notamment des divulgations de revenus d'éditeurs échantillonnées, des vérifications de canaux sur les volumes de mise en œuvre, et le PVM multiplié par le nombre estimé d'utilisateurs actifs, avant les ajustements finaux.

Les principales entrées utilisées dans le modèle incluent le nombre de visites ambulatoires et de procédures externes, le nombre de cabinets médicaux et de cliniques multi-sites, la répartition cloud versus sur site, la progression moyenne des prix d'abonnement et de maintenance, ainsi que les taux d'attachement des services de mise en œuvre et de support. Ensemble, ces éléments expliquent le volume, l'adoption et le revenu par cabinet. Pour les prévisions, une analyse de scénarios est utilisée car les changements de politique, la pression sur les remboursements et la consolidation peuvent modifier les cycles d'achat. Les entrées primaires aident à définir des fourchettes réalistes pour l'adoption et la croissance des prix. Lorsque la vérification ascendante est incomplète pour les géographies plus petites, nous comblons les lacunes à l'aide de ratios régionaux basés sur la densité de prestataires et l'intensité des dépenses informatiques de santé, puis nous revérifions à l'aide des retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, et les écarts importants font l'objet d'une investigation avant la finalisation des chiffres. Les vérifications incluent des tests de cohérence de la croissance d'une année sur l'autre, la réconciliation des parts régionales par rapport aux indicateurs d'adoption, et la cohérence prix-volume afin que le modèle ne repose pas sur une seule hypothèse forte.

Avant validation finale, le travail est revu par étapes par un autre analyste, et de nouveaux contacts sont déclenchés lorsqu'une hypothèse clé sort de la fourchette convenue (par exemple, une transition plus rapide vers les abonnements cloud ou un changement dans l'attachement des services). Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées en cas d'événements significatifs. Juste avant la livraison, nous effectuons une nouvelle analyse afin que les clients reçoivent une vision actualisée alignée sur les derniers signaux publics.

Comparaison du dimensionnement du marché des systèmes de gestion de cabinet de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de gestion de cabinet ne concordent souvent pas, et cet écart s'explique généralement par ce que chaque étude intègre dans le périmètre du produit et par l'année retenue comme référence principale. Des différences apparaissent également lorsque le calendrier des devises, le traitement de l'inflation dans la tarification des abonnements et les hypothèses sur la vitesse de la transition vers le cloud sont traités différemment.

L'écart principal provient de l'inclusion ou non des systèmes cliniques adjacents et du matériel informatique, ainsi que de la manière dont les contrats multi-modules sont répartis entre l'administration de cabinet et la documentation clinique. Certaines sources s'appuient également sur 2024 puis projettent en avant, ce qui peut donner l'impression que le chiffre actuel est plus élevé par rapport à une vision de l'année en cours 2026.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,81 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 14,45 milliards USD (2024) | Utilise une année de référence 2024 et peut appliquer une capture de revenus plus large à travers les offres groupées, ce qui peut inclure davantage de modules adjacents dans le total et augmenter la valeur affichée. |

| Éditeur de recherche sectorielle B | 15,70 milliards USD (2024) | Peut inclure un pool d'utilisateurs finaux plus large et traiter les revenus des suites intégrées comme relevant de la gestion de cabinet sans séparer systématiquement la documentation clinique et les autres lignes logicielles adjacentes. |

L'écart observé dans le tableau s'explique en grande partie par la manière dont le périmètre des suites intégrées est traité et par le choix de l'année de référence pour le chiffre affiché. L'écart principal provient de l'exclusion des modules axés sur les DSE et des éléments de refacturation du matériel, un traitement du périmètre appliqué par Mordor Intelligence afin que le total reste lié aux revenus de planification, de facturation, de réclamations et d'administration de cabinet, qui peuvent être suivis et revérifiés.

Questions clés traitées dans le rapport

Quelle est la taille du marché des systèmes de gestion de cabinet en 2026 ?

La taille du marché des systèmes de gestion de cabinet est de 13,81 milliards USD en 2026 et devrait atteindre 20,75 milliards USD d'ici 2031 à un TCAC de 8,48 %.

Quel modèle de déploiement connaît la croissance la plus rapide pour les plateformes de gestion de cabinet ?

La livraison cloud mène la croissance, détenant 56,02 % de part en 2025 et progressant à un TCAC de 9,05 % grâce aux avantages de l'évolutivité et de l'accès à distance.

Quel segment commande la part de marché la plus élevée des systèmes de gestion de cabinet ?

Les suites de produits intégrées dominent avec une part de revenus de 61,88 %, car elles combinent la planification, la facturation et le reporting sur une seule plateforme.

Pourquoi les petits groupes de cabinets investissent-ils rapidement dans des outils de gestion de cabinet ?

Les petits groupes font face à des pénuries de personnel et à la concurrence des systèmes de santé, c'est pourquoi ils adoptent des SGC cloud à un TCAC de 10,19 % pour rationaliser les flux de travail et améliorer l'engagement des patients.

Quelle région affiche la demande future la plus forte ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 9,12 % jusqu'en 2031, portée par les initiatives de numérisation gouvernementales en Chine, en Inde et en Asie du Sud-Est.

Quelle fonctionnalité progresse le plus rapidement au sein des plateformes de gestion de cabinet ?

L'intégration de la télésanté enregistre un TCAC de 9,41 % alors que les consultations virtuelles deviennent un élément permanent des soins ambulatoires.

Dernière mise à jour de la page le: