Taille et Part du Marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

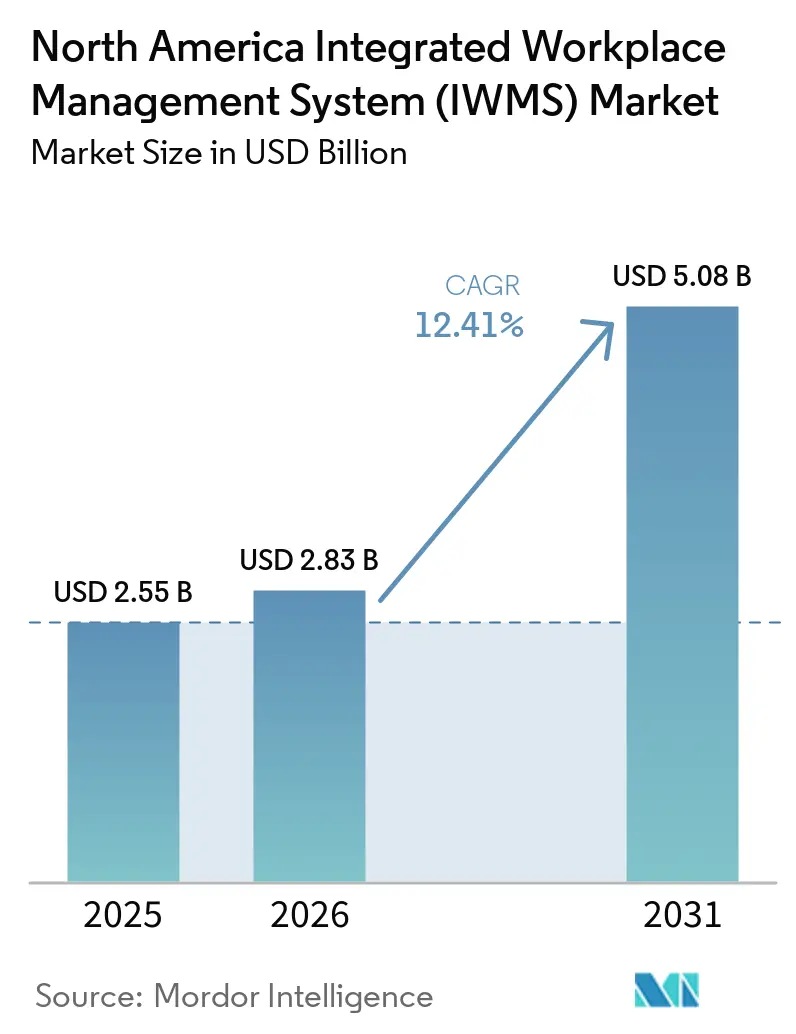

| Taille du marché de l'année de base (2025) | 2.55 Milliards de dollars |

| Taille du Marché (2026) | 2.83 Milliards de dollars |

| Taille du Marché (2031) | 5.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord par Mordor Intelligence

La taille du marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord était évaluée à 2,55 milliards USD en 2025, à 2,83 milliards USD en 2026, et devrait atteindre 5,08 milliards USD d'ici 2031, avec un CAGR de 12,41% sur la période 2026-2031. Le marché des Systèmes Intégrés de Gestion du Lieu de Travail en Amérique du Nord demeure le plus grand bassin de revenus régional, car la profondeur des fournisseurs, la maturité du cloud et la maturité des achats en entreprise y sont plus élevées que dans la plupart des autres régions. La demande sur le marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord est façonnée par le travail hybride, devenu un modèle opérationnel fixe, et par des obligations plus strictes en matière de reporting climatique et de baux, qui nécessitent des données de bâtiment auditables plutôt que des processus basés sur des tableurs. Les conditions concurrentielles sur le marché IWMS en Amérique du Nord sont définies par l'étendue des plateformes, l'analytique soutenue par l'IA et les écosystèmes de connecteurs, les acheteurs accordant désormais plus de valeur aux systèmes unifiés qu'aux outils isolés. Ce même changement élargit les perspectives de croissance portée par les services, car la mise en œuvre, l'intégration et le support géré sont devenus plus importants à mesure que les déploiements couvrent davantage de systèmes et d'équipes métier. Même avec de longs cycles de déploiement et une concurrence budgétaire d'autres technologies de lieu de travail, le marché des Systèmes Intégrés de Gestion du Lieu de Travail en Amérique du Nord continue de bénéficier d'une traction structurelle portée par l'analytique d'occupation, les calendriers de reporting ESG et les exigences normalisées de comptabilisation des baux.

Principaux Enseignements du Rapport

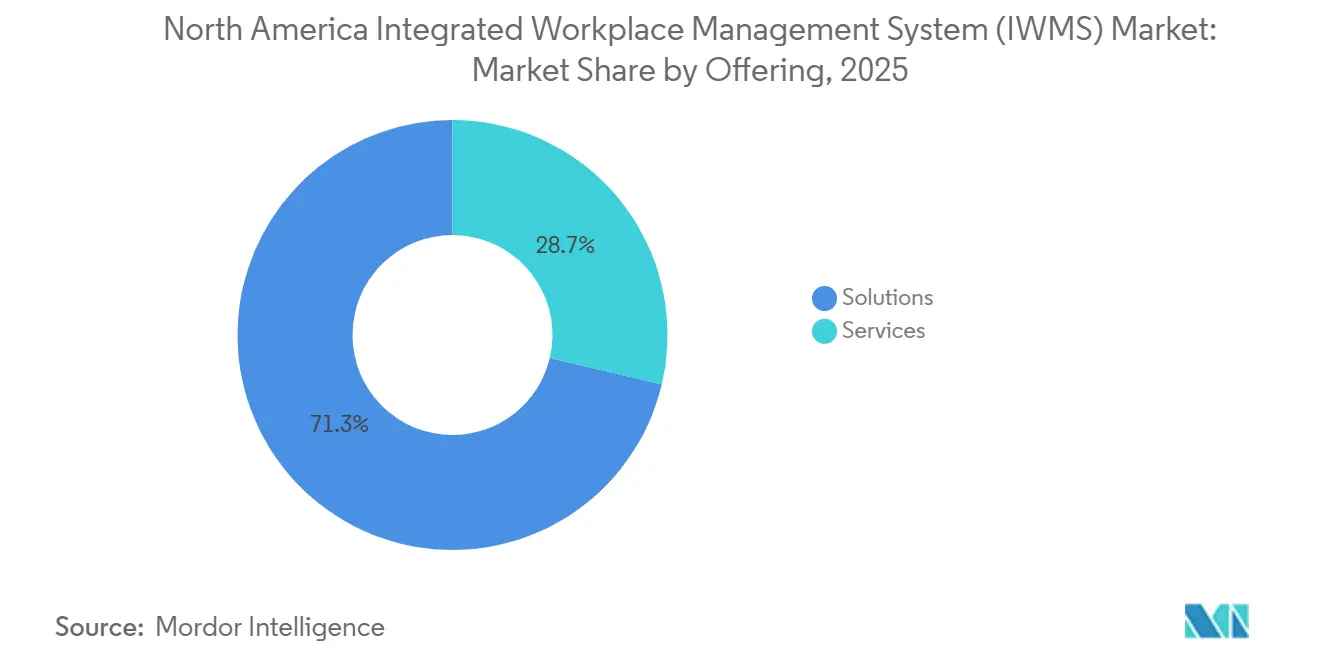

- Par offre de solutions, représentait 71,30 % des revenus en 2025, tandis que les services devraient se développer à un CAGR de 16,84 % jusqu'en 2031 sur le marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord.

- Par déploiement, le cloud représentait 66,80 % de la part du marché des Systèmes Intégrés de Gestion du Lieu de Travail en Amérique du Nord en 2025, tandis que les solutions sur site devraient enregistrer le CAGR le plus rapide de 15,27 % jusqu'en 2031.

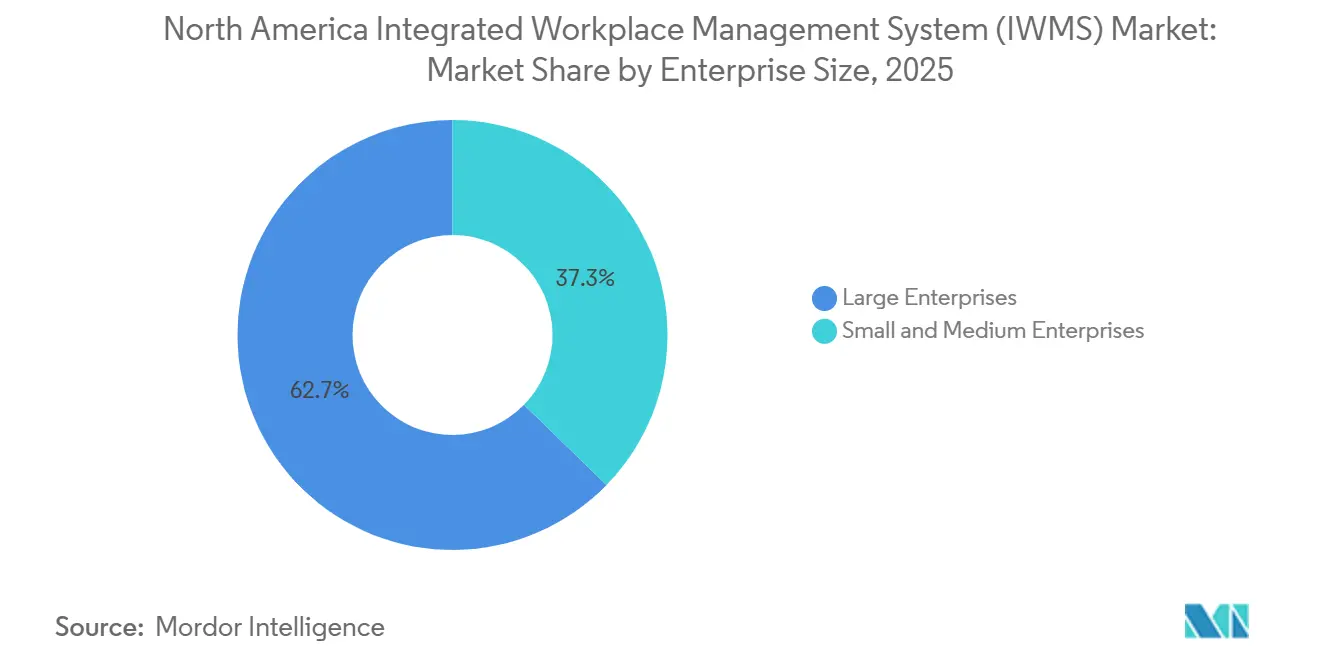

- Par taille d'entreprise, les grandes entreprises détenaient 62,70 % de la part du marché IWMS en Amérique du Nord en 2025, tandis que les PME devraient se développer à un CAGR de 17,41 % jusqu'en 2031.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications constituaient les plus grands segments en 2025, tandis que la santé et les sciences de la vie devraient progresser à un CAGR de 19,12 % jusqu'en 2031 sur le marché des Systèmes Intégrés de Gestion du Lieu de Travail en Amérique du Nord.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Travail Hybride et Optimisation des Postes de Travail dans les Grands Portefeuilles | +3.2% | Ensemble de l'Amérique du Nord, concentré dans les marchés passerelles américains et les centres urbains du Canada | Court terme (≤ 2 ans) |

| Migration vers le Cloud des Logiciels de Lieu de Travail et de Gestion des Installations | +2.5% | Mondial, avec l'Amérique du Nord comme région d'adoption principale | Moyen terme (2-4 ans) |

| Reporting sur la Durabilité et Exigences de Décarbonation des Bâtiments | +2.0% | États-Unis, notamment la loi SB 253 et la loi SB 261 de Californie, et Canada, avec des répercussions au Mexique | Moyen terme (2-4 ans) |

| Intégration avec les ERP, HRIS, BIM et Systèmes de Bâtiment | +1.6% | Mondial, concentré dans les grands corridors d'entreprises des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Rationalisation du Portefeuille et Réduction des Coûts Immobiliers | +1.2% | Marchés passerelles américains, notamment New York, Chicago, San Francisco et Washington, D.C. | Court terme (≤ 2 ans) |

| Dépenses de Modernisation du Secteur Public et de l'Enseignement Supérieur | +0.8% | Agences fédérales et étatiques américaines, et provinces canadiennes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Travail Hybride et Optimisation des Postes de Travail dans les Grands Portefeuilles

Le travail hybride structuré est devenu la base opérationnelle des grands employeurs, créant un cas d'usage plus clair pour le marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord. Le benchmark 2026, qui couvrait 84 organisations et 716 millions de pieds carrés, montre que l'Amérique du Nord présente toujours l'écart le plus important au monde entre utilisation réelle et utilisation cible, avec une utilisation réelle de 41% contre un objectif de 77%.[1]JLL, "Rapport de Benchmark Mondial sur la Planification de l'Occupation 2026," JLL, jll.com Le même benchmark montre que la part des employés présents au bureau 3 à 4 jours par semaine est passée à 55% en 2026 contre 36% en 2025, tandis que le travail entièrement à distance est tombé à 10% contre 18%, concentrant davantage la demande sur une partie plus restreinte de la semaine de travail. Ce schéma rend les anciennes méthodes d'allocation d'espace moins fiables, car la pression des jours de pointe compte désormais plus que la présence moyenne. Il déplace également l'argument d'achat du simple contrôle des coûts vers l'évitement des défaillances de capacité qui affaiblissent les programmes de retour au bureau imposés. En conséquence, l'analytique d'espace, la gestion des réservations et la prévision d'occupation se rapprochent des priorités d'achat essentielles sur l'ensemble du marché régional.

Migration vers le Cloud des Logiciels de Lieu de Travail et de Gestion des Installations

La migration vers le cloud continue de remodeler les achats de logiciels sur le marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord, les entreprises préférant désormais les déploiements SaaS récurrents aux déploiements sur site à forte intensité capitalistique. Planon a référencé son IWMS sur AWS Marketplace en avril 2026, permettant aux clients d'appliquer leurs crédits existants du Programme de Remise pour les Entreprises AWS à leurs achats et réduisant ainsi un obstacle budgétaire courant. Cette démarche reflète un schéma plus large dans lequel les fournisseurs s'alignent sur les canaux d'achat des hyperscalers pour raccourcir les approbations et réduire les résistances informatiques. Le cloud détenait 66,80% de part en 2025, mais la croissance continue des déploiements sur site dans les secteurs réglementés montre que les acheteurs ne choisissent pas un seul modèle de manière isolée. Au contraire, de plus en plus d'organisations adoptent des structures de déploiement mixtes dans lesquelles les charges de travail sensibles restent sur une infrastructure privée tandis que les modules administratifs migrent vers le cloud. La date limite de maintenance SAP pour HCM Sur Site fixée au 31 décembre 2027 soutient également les changements d'applications adjacentes qui créent une traction supplémentaire pour les plateformes IWMS prêtes pour le cloud avec de solides connecteurs SAP.

Reporting sur la Durabilité et Exigences de Décarbonation des Bâtiments

Le reporting sur la durabilité est désormais un moteur d'achat direct pour le marché IWMS en Amérique du Nord, car les données au niveau des bâtiments sont devenues centrales dans la préparation à la conformité. La loi SB 253 de Californie est entrée en phase de mise en œuvre avec des réglementations approuvées par le California Air Resources Board le 26 février 2026, et la règle exige que les entreprises concernées exerçant des activités en Californie déposent leurs premiers rapports d'émissions de Scope 1 et Scope 2 avant le 10 août 2026. Ce calendrier rend plus difficile le report des modules de durabilité, notamment lorsque les équipes de gestion des installations ont besoin de données d'énergie et d'émissions normalisées au niveau des actifs. L'Institut pour la Transformation du Marché a rapporté que plus de 50 villes et comtés américains avaient adopté des Normes de Performance des Bâtiments d'ici 2025, augmentant l'exposition financière des organisations qui manquent encore de capacités de surveillance et de benchmarking. Cela modifie le calendrier des achats car les équipes de gestion des installations ont souvent besoin d'une réponse systémique avant que les programmes de transformation d'entreprise plus larges ne soient finalisés. Cela rend également la valeur des superpositions ESG plus immédiate, car les délais de reporting créent désormais des calendriers fixes que les processus standard de gouvernance informatique ne peuvent pas facilement retarder.[2]Institut pour la Transformation du Marché, "Perspectives des Politiques de Bâtiment 2025, Des Villes Plus Nombreuses et Plus Petites Adoptent Encore des Normes de Performance des Bâtiments," Institut pour la Transformation du Marché, imt.org

Intégration avec les ERP, HRIS, BIM et Systèmes de Bâtiment

L'intégration est devenue l'un des moteurs structurels les plus importants du marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord, car les acheteurs ne considèrent plus les outils immobiliers et de gestion des installations comme des applications isolées. Une étude de 2025 a révélé que 88% des responsables informatiques sont directement impliqués dans les décisions relatives aux logiciels immobiliers et de gestion des installations, et que 77% de leurs organisations gèrent déjà des programmes de bâtiments intelligents. Cela signifie qu'une décision d'achat d'IWMS implique souvent simultanément l'informatique, les technologies opérationnelles, les ressources humaines, la finance et les opérations du lieu de travail. L'accession de Planon au statut de SAP Solution Extension en janvier 2026 a signalé que l'intégration certifiée au niveau de la plateforme devient une exigence d'achat plutôt qu'un projet optionnel après la vente. La consolidation par IBM en 2026 des capacités TRIRIGA dans la Suite d'Applications Maximo indique également un modèle dans lequel moins de coutures d'intégration séparent les projets d'investissement, les flux de travail de maintenance et les opérations immobilières d'entreprise.[3]IBM, "IBM publie ses Résultats Financiers du Premier Trimestre 2025," Salle de Presse IBM, ibm.com L'effet sur le marché est clair : les fournisseurs disposant de connecteurs certifiés et de solides liens avec l'écosystème sont mieux positionnés que ceux qui dépendent encore d'un travail API personnalisé important pour chaque déploiement.

Analyse de l'Impact des Facteurs Limitants*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Longs Cycles de Mise en Œuvre et Friction dans la Gestion du Changement | -1.8% | Ensemble de l'Amérique du Nord, frein le plus fort dans les segments d'entreprises américaines et canadiennes de taille intermédiaire | Moyen terme (2-4 ans) |

| Complexité Élevée d'Intégration avec les Systèmes d'Entreprise Hérités | -1.4% | Secteurs industriels et gouvernementaux américains, et autres secteurs à forte présence de systèmes hérités | Long terme (≥ 4 ans) |

| Préoccupations en Matière de Sécurité des Données, de Confidentialité et de Gouvernance | -1.0% | Amérique du Nord, notamment la santé et le gouvernement américains, et le Canada sous la LPRPDE | Moyen terme (2-4 ans) |

| Pression Budgétaire due aux Priorités Concurrentes en Matière de Technologies du Lieu de Travail | -0.7% | Entreprises de taille intermédiaire aux États-Unis et au Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Longs Cycles de Mise en Œuvre et Friction dans la Gestion du Changement

La durée de mise en œuvre reste un frein pratique sur le marché des Systèmes Intégrés de Gestion du Lieu de Travail en Amérique du Nord, car les programmes d'entreprise prennent souvent 12 à 24 mois pour atteindre leur pleine portée opérationnelle. Ce délai reflète les besoins de refonte des processus, de migration des données et d'alignement interfonctionnel, et pas seulement la configuration du logiciel. Le benchmark 2026 a montré que la part des organisations menant des programmes formels de gestion du changement est tombée à 31% en 2026 contre 40% en 2025, même si la planification du travail hybride est devenue plus complexe. Les acheteurs de taille intermédiaire ressentent cela plus fortement car ils ne disposent généralement pas des structures de gouvernance que les grandes entreprises utilisent pour coordonner les équipes de projet et les opérations courantes. Les fournisseurs tentent de réduire la charge avec des modèles préconstruits et des accélérateurs verticaux, mais ces méthodes réduisent souvent la première phase de déploiement et laissent certaines capacités pour des investissements ultérieurs. Cela maintient le délai de création de valeur sous pression et peut ralentir la constitution de références pour les fournisseurs lorsque les clients ne passent pas rapidement du déploiement initial à une utilisation complète.

Complexité Élevée d'Intégration avec les Systèmes d'Entreprise Hérités

La fragmentation des systèmes hérités est un autre frein durable sur le marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord, notamment dans les environnements industriels, gouvernementaux et autres disposant de parcs de systèmes anciens. L'étude de Planon soutenue par IDC a révélé que 71% des organisations utilisent encore des tableurs pour la gestion immobilière et des installations, ce qui montre à quel point l'activité des flux de travail reste en dehors des systèmes intégrés formels. Dans les environnements gouvernementaux, le défi est encore plus prononcé car les exigences relatives aux biens immobiliers, aux actifs et au cycle de vie des installations peuvent s'écarter sensiblement des modèles de référence des logiciels commerciaux. À mesure que les organisations ajoutent des capteurs IoT, des flux BIM, des jumeaux numériques et des outils d'IA aux environnements existants, chaque couche supplémentaire introduit de nouvelles dépendances qui augmentent les coûts et retardent les retours. Les stratégies de middleware et d'API ouvertes ont amélioré l'interopérabilité, mais elles n'ont pas éliminé le problème dans les portefeuilles de bâtiments d'âges mixtes. Il en résulte que de nombreux acheteurs font encore face à une tâche de transformation plus lourde que ce que la seule étiquette logicielle suggère.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : La Consolidation des Plateformes Maintient les Solutions en Tête

Les solutions représentaient 71,30% du marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord en 2025, indiquant que les grands acheteurs préfèrent encore les plateformes unifiées à de multiples outils ponctuels. Cette partie du secteur des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord couvre la gestion immobilière et des baux, la gestion des espaces et des installations, la gestion des actifs et de la maintenance, la gestion des projets d'investissement, l'expérience du lieu de travail et l'analytique, ainsi que la durabilité et l'intelligence ESG sous un seul modèle de données. L'attrait est pratique car les outils déconnectés nécessitent un traitement personnalisé des données avant que les entreprises puissent générer des rapports à l'échelle du portefeuille. JLL a rapporté que 69% des équipes immobilières d'entreprise ont identifié une source unique de vérité pour les données d'espace comme priorité pour 2026, ce qui soutient la domination continue des solutions intégrées. Au sein de la pile de solutions, l'expérience du lieu de travail et l'analytique sont devenues parmi les domaines les plus actifs, les entreprises ayant besoin d'une meilleure visibilité sur la demande des jours de pointe dans le cadre du travail hybride structuré.

La gestion des projets d'investissement et les modules de durabilité gagnent également en importance sur le marché IWMS en Amérique du Nord, car les besoins de renouvellement différés et les délais de reporting deviennent plus difficiles à reporter. Gordian a indiqué en avril 2026 que le retard de renouvellement du capital dans l'enseignement supérieur avait atteint 156 USD par pied carré brut en 2025, en hausse de 8% d'une année sur l'autre, ce qui soutient une demande plus forte pour les outils de projet et de cycle de vie.[4]Gordian, "Le Retard de Renouvellement du Capital Augmente de 8% dans le 13e Rapport Annuel de Gordian sur l'État des Installations dans l'Enseignement Supérieur," Gordian, gordian.com Les services devraient croître à un CAGR de 16,84% jusqu'en 2031, car la mise en œuvre, l'intégration et le support géré suivent généralement les grands déploiements de plateformes. La frontière entre solutions et services devient également moins nette, car les modèles d'abonnement intègrent de plus en plus le support au déploiement, les mises à jour et le succès client dans des contrats récurrents. Cette tendance augmente les coûts de changement pour les titulaires, tout en rendant les coûts de possession à long terme plus visibles pour les acheteurs.

Par Déploiement : Les Charges de Travail Sensibles Maintiennent la Pertinence du Sur Site

Le sur site devrait progresser à un CAGR de 15,27% jusqu'en 2031, même si le cloud détenait 66,80% de la part du marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord en 2025. Ce schéma ne signale pas un renversement de la préférence pour le cloud. Il reflète plutôt la manière dont les agences gouvernementales, les sous-traitants de la défense, les prestataires de soins de santé et les institutions financières continuent de conserver certaines données de bâtiment et d'occupation sur une infrastructure contrôlée. Dans ces segments, les acheteurs choisissent de plus en plus des modèles de déploiement hybrides afin que les charges de travail sensibles à la conformité restent privées tandis que les charges de travail moins sensibles migrent vers des environnements cloud publics. Cela crée des opportunités pour les fournisseurs capables de prendre en charge des options cloud, sur site et cloud privé hébergé sans diviser l'expérience utilisateur.

Johnson Controls a rapporté en 2026 que 63% des responsables d'universités américaines prévoyaient de mettre en œuvre l'IA générative pour les opérations et la maintenance au cours de l'année suivante, ajoutant une autre couche de complexité architecturale, car les données de bâtiment nécessitent souvent un accès à faible latence. La fin de maintenance programmée par SAP pour HCM Sur Site à la fin de 2027 pousse également des révisions de charges de travail adjacentes qui bénéficient aux fournisseurs IWMS disposant de chemins d'intégration cloud SAP plus solides. Les acheteurs sur le marché des Systèmes Intégrés de Gestion du Lieu de Travail en Amérique du Nord ne choisissent donc pas entre flexibilité et contrôle comme objectifs séparés. Ils demandent les deux simultanément. La différenciation des fournisseurs dépend de plus en plus de la capacité des plateformes à répondre aux besoins de sécurité et de résidence des données sans sacrifier la scalabilité ou la facilité des mises à niveau.

Par Taille d'Entreprise : La Demande des PME se Renforce à Mesure que les Modèles d'Entrée s'Améliorent

Les PME devraient croître à un CAGR de 17,41% jusqu'en 2031, ce qui en fait la tranche de taille à la croissance la plus rapide sur le marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord. Les grandes entreprises détenaient encore 62,70% de part en 2025 en raison de leurs historiques de déploiement plus longs, de leurs portefeuilles plus importants et d'une utilisation plus large des modules. La croissance est portée par l'amélioration des prix et de l'emballage plutôt que par une réduction de la demande parmi les grands acheteurs. Les fournisseurs utilisent de plus en plus des structures SaaS modulaires qui permettent aux petits clients de commencer par la gestion des espaces ou de la maintenance et d'ajouter davantage de capacités au fil du temps. La configuration assistée par IA et les connecteurs préconstruits réduisent également le niveau d'expertise technique interne nécessaire pour un déploiement de base.

Cela est important car de nombreux opérateurs de taille intermédiaire gèrent encore des surfaces importantes, notamment dans les propriétés multi-locataires, les espaces de coworking et les systèmes de santé régionaux. Certaines de ces organisations font également face aux mêmes exigences de divulgation et d'audit que les grandes entreprises, ce qui réduit la valeur de l'attente. Dans le secteur des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord, les PME deviennent une source plus active de nouveaux clients que lors des cycles d'achat précédents. La demande de services est souvent concentrée en début de cycle dans ce segment, car les petites entreprises s'appuient sur le déploiement piloté par le fournisseur dès le départ. Ce schéma contribue à expliquer pourquoi les services croissent plus vite que la couche de solutions principale, même si les plateformes intégrées restent la principale base de revenus.

Par Secteur d'Activité des Utilisateurs Finaux : La Santé et les Sciences de la Vie Affichent la Croissance la Plus Rapide

La santé et les sciences de la vie devraient croître à un CAGR de 19,12% jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord. Les technologies de l'information et les télécommunications sont restées le plus grand secteur vertical en 2025 car ce secteur exploite des portefeuilles de bureaux denses et distribués qui bénéficient d'une intelligence centralisée des espaces et des actifs. L'expansion plus rapide de la santé est liée à un mélange plus urgent d'exigences de conformité, de maintenance et opérationnelles. Les réseaux hospitaliers et les campus pharmaceutiques ont besoin de registres auditables pour la sécurité et la maintenance, d'un accès contrôlé aux espaces et d'une supervision coordonnée des installations sur de larges empreintes physiques. Ces besoins rendent les systèmes intégrés plus précieux à mesure que les réseaux d'installations deviennent plus complexes.

Le BFSI reste une source stable de demande car la comptabilisation des baux et la documentation de la sécurité physique continuent de soutenir les cas d'usage de gestion immobilière et des actifs. Les dépenses du secteur gouvernemental et public se renforcent également à mesure que les programmes de modernisation et les besoins en capital différés soutiennent des investissements plus importants dans les systèmes de gestion des installations. La fabrication industrielle, le commerce de détail et le commerce électronique ajoutent une autre couche de croissance, car l'activité de distribution et d'entreposage accroît l'importance des flux de travail de gestion des actifs et de la maintenance. Le marché IWMS en Amérique du Nord connaît une intensité de service plus élevée dans la santé et le gouvernement que dans la plupart des secteurs commerciaux, car ces clients nécessitent généralement plus de personnalisation pour les pistes d'audit, les exigences d'accréditation et la gestion des identités. Cette différence de complexité de déploiement est l'une des raisons les plus claires pour lesquelles les services dépassent les solutions en termes de CAGR.

Analyse Géographique

Les États-Unis représentaient 78,20% du marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord en 2025 et demeurent le principal centre de demande de la région. Cette avance reflète l'ampleur de la base immobilière commerciale, un écosystème de logiciels d'entreprise mature et une pression plus forte pour remplacer les flux de travail manuels par des plateformes auditables. La densité des sièges sociaux dans la zone métropolitaine de New York et dans la Silicon Valley soutient des cycles de remplacement plus rapides à mesure que les employeurs recalibrent leurs empreintes de bureaux pour le travail hybride. JLL a rapporté que l'écart entre utilisation réelle et utilisation cible en Amérique du Nord est resté de 18 points de pourcentage en 2026, soulignant la nécessité d'investir dans des outils d'intelligence d'occupation et d'optimisation des espaces. Le calendrier de divulgation climatique de la Californie fait également des États-Unis la principale zone de commercialisation des modules de durabilité et d'intelligence ESG.

Le Canada devrait croître à un CAGR de 15,94% jusqu'en 2031, le taux le plus rapide de la région. Le Budget 2025 a introduit le Fonds pour des Communautés Fortes, allouant 51 milliards CAD (37,4 milliards USD) sur 10 ans pour les infrastructures communautaires, notamment des rénovations majeures de bâtiments et des travaux d'adaptation climatique dans les établissements d'enseignement postsecondaire. Le rapport 2026 de Gordian sur l'enseignement supérieur apporte un soutien supplémentaire, car les retards de renouvellement des campus restent importants et continuent d'encourager les investissements dans les projets d'investissement et les systèmes de cycle de vie des actifs. Les occupants technologiques canadiens à Toronto, Vancouver et Montréal développent également des programmes hybrides structurés, ce qui soutient la demande en matière d'expérience du lieu de travail et d'analytique.

Le Mexique reste le plus petit des 3 marchés nationaux, mais il offre une trajectoire de croissance à plus long terme pour le marché des Systèmes Intégrés de Gestion du Lieu de Travail en Amérique du Nord. La délocalisation de proximité soutient l'expansion industrielle dans le corridor du Bajío et dans les États du nord étroitement liés aux chaînes d'approvisionnement américaines. La demande est encore principalement portée par les multinationales américaines et canadiennes qui ont besoin de flux de travail cohérents de gestion des actifs et de la maintenance dans leurs portefeuilles transfrontaliers. Cela signifie que l'opportunité actuelle du Mexique concerne moins une pénétration domestique profonde de l'IWMS et davantage les installations en construction neuve équipées de systèmes d'exploitation modernes basés sur le cloud dès le

Paysage Concurrentiel

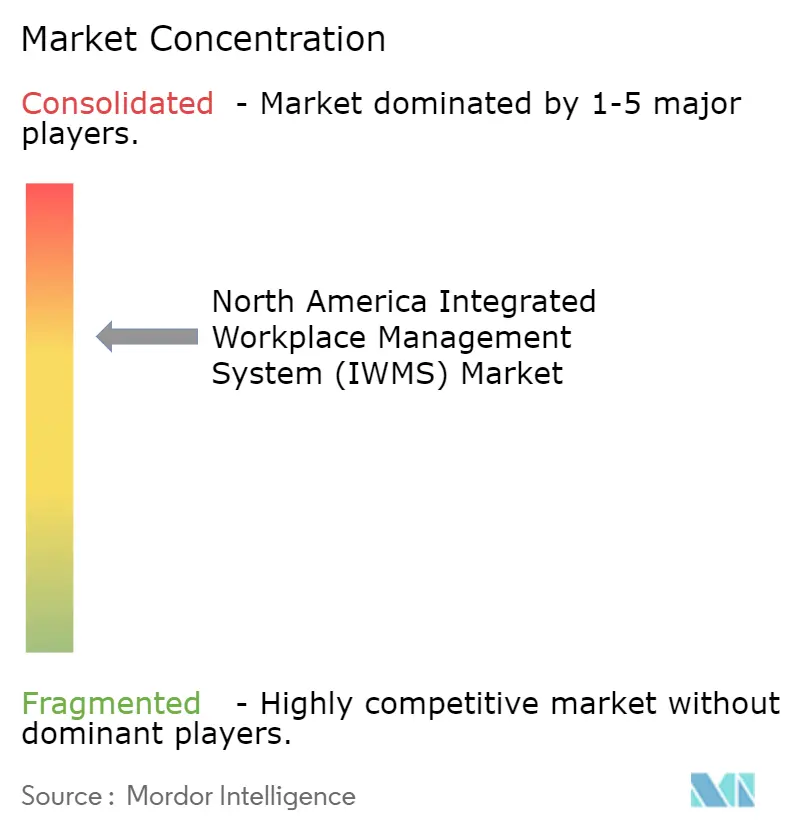

Le marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord présente une intensité concurrentielle élevée, avec un premier niveau modérément concentré et un marché intermédiaire plus fragmenté. IBM, Planon Group B.V., MRI Software, Trimble Inc. et Eptura, Inc. se font concurrence dans de nombreux domaines fonctionnels similaires, mais diffèrent par leur stratégie de canal, leur flexibilité de déploiement et leur portée dans l'écosystème. IBM et Trimble bénéficient de relations plus larges dans le domaine des logiciels d'entreprise, tandis que Planon s'est orienté vers des voies de co-vente et d'intégration via AWS Marketplace et le statut de SAP Solution Extension. Eptura a renforcé sa position en avril 2026 en annonçant de nouveaux flux de travail IA, une analytique en temps réel et une base de données partagée couvrant les cas d'usage du lieu de travail et des installations. Le même mois, Eptura a été nommé Leader dans le Magic Quadrant 2026 de Gartner pour les Applications d'Expérience du Lieu de Travail, ce qui a soutenu son évolution vers une position plus large dans le domaine des technologies du travail.

Nuvolo emprunte une voie différente en s'appuyant sur la plateforme ServiceNow et en utilisant l'adjacence avec la gestion des services informatiques pour s'étendre aux flux de travail du lieu de travail et des installations. Cette approche est particulièrement pertinente dans les comptes de santé et fédéraux où ServiceNow dispose déjà d'une légitimité interne et d'un historique de déploiement. Facilio aborde le marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord sous un angle différent, avec des couches d'agents IA qui se superposent aux systèmes existants plutôt que d'exiger une migration complète. Sa Suite d'Agents IA Autonomes Atom, lancée en février 2026, a été positionnée pour automatiser jusqu'à 40% des tâches répétitives de back-office dans les installations sur les plateformes existantes. Ces stratégies montrent que la concurrence s'élargit au-delà du remplacement classique de suites vers l'augmentation, l'automatisation et l'adjacence de plateformes.

Le lancement d'une plateforme dédiée aux opérateurs de centres de données en mars 2026 est un autre exemple de la façon dont les fournisseurs ciblent des environnements opérationnels spécialisés plutôt que de s'appuyer uniquement sur un positionnement horizontal large. Le positionnement continu de Maximo et l'expansion de l'IA soutiennent également l'idée que la maintenance prédictive et la gestion de l'énergie deviennent plus centrales dans la différenciation des fournisseurs. Les résultats du premier trimestre 2025 montrant 841 millions USD de revenus et une croissance des revenus récurrents annualisés organiques de 17% indiquent une dynamique soutenue dans l'activité des logiciels d'entreprise qui soutient la pertinence de l'IWMS. Sur l'ensemble du marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord, les opportunités d'espaces blancs restent les plus fortes dans le segment des PME, où l'emballage SaaS modulaire et les chemins de mise en œuvre plus rapides ouvrent des comptes qui étaient auparavant exclus d'une adoption à pleine échelle.

Leaders du Secteur des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord

-

Planon Group B.V.

-

MRI Software LLC

-

Trimble Inc.

-

Eptura, Inc.

-

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Nuvolo a introduit Nuvolo AI, une base de données connectée pour l'automatisation pilotée par l'IA couvrant les opérations des installations et la gestion du lieu de travail, directement intégrée dans sa plateforme IWMS native ServiceNow et ciblant les comptes d'entreprise dans la santé, le gouvernement et les sciences de la vie.

- Avril 2026 : Eptura, Inc. a annoncé des capacités de plateforme améliorées couvrant l'expérience du lieu de travail, la gestion des actifs et la planification des espaces, notamment des flux de travail IA, une analytique en temps réel et une base de données partagée reliant les informations du lieu de travail et des installations ; la société déploiera les fonctionnalités jusqu'en juillet 2026.

- Avril 2026 : Eptura, Inc. a été nommé Leader dans le Magic Quadrant 2026 de Gartner pour les Applications d'Expérience du Lieu de Travail, une reconnaissance formelle de l'évolution de la société d'un positionnement IWMS traditionnel vers une plateforme de technologies du travail plus large soutenue par l'IA, au service de 25 millions d'utilisateurs dans 115 pays.

- Avril 2026 : Planon Group B.V. a référencé sa Solution de Gestion Intégrée du Lieu de Travail sur le Marketplace Amazon Web Services, permettant aux organisations d'appliquer leurs crédits existants du Programme de Remise pour les Entreprises AWS aux achats Planon et simplifiant les achats d'entreprise via une infrastructure de facturation cloud centralisée.

Périmètre du Rapport sur le Marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord

Le marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord désigne les plateformes technologiques qui unifient et optimisent les opérations du lieu de travail en intégrant des fonctions essentielles telles que la gestion immobilière et des baux, la gestion des installations et des espaces, la gestion des actifs et de la maintenance, la gestion des projets d'investissement, l'expérience du lieu de travail et l'analytique, ainsi que la durabilité et l'intelligence ESG. Ces systèmes sont fournis via des modèles de déploiement cloud, sur site et hybrides, au service des grandes entreprises comme des PME dans des secteurs incluant le BFSI, la santé, les technologies de l'information et les télécommunications, le commerce de détail, la fabrication, le gouvernement et autres. L'objectif principal de ce marché est de permettre aux organisations des États-Unis, du Canada et du Mexique d'améliorer l'efficacité opérationnelle, de réduire les coûts, d'améliorer les expériences des employés et du lieu de travail, d'assurer la conformité et d'exploiter des informations basées sur les données pour la prise de décision stratégique.

Le rapport sur le marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord est segmenté par Offre (Solutions, [Gestion Immobilière et des Baux, Gestion des Installations et des Espaces, Gestion des Actifs et de la Maintenance, Gestion des Projets d'Investissement, Expérience du Lieu de Travail et Analytique, et Durabilité et Intelligence ESG] et Services), Déploiement (Cloud, Sur Site et Hybride), Taille d'Entreprise (Grandes Entreprises et Petites et Moyennes Entreprises), Secteur d'Activité des Utilisateurs Finaux (BFSI, Santé et Sciences de la Vie, Technologies de l'Information et Télécommunications, Commerce de Détail et Commerce Électronique, Fabrication Industrielle, Gouvernement et Secteur Public, et Autres Secteurs d'Activité des Utilisateurs Finaux), et Géographie (États-Unis, Canada et Mexique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Solution | Gestion Immobilière et des Baux |

| Gestion des Installations et des Espaces | |

| Gestion des Actifs et de la Maintenance | |

| Gestion des Projets d'Investissement | |

| Expérience du Lieu de Travail et Analytique | |

| Durabilité et Intelligence ESG (couche intégrée/superposée) | |

| Services |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| BFSI |

| Santé et Sciences de la Vie |

| Technologies de l'Information et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Fabrication Industrielle |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| États-Unis |

| Canada |

| Mexique |

| Par Offre | Solution | Gestion Immobilière et des Baux |

| Gestion des Installations et des Espaces | ||

| Gestion des Actifs et de la Maintenance | ||

| Gestion des Projets d'Investissement | ||

| Expérience du Lieu de Travail et Analytique | ||

| Durabilité et Intelligence ESG (couche intégrée/superposée) | ||

| Services | ||

| Par Déploiement | Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Secteur d'Activité des Utilisateurs Finaux | BFSI | |

| Santé et Sciences de la Vie | ||

| Technologies de l'Information et Télécommunications | ||

| Commerce de Détail et Commerce Électronique | ||

| Fabrication Industrielle | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux | ||

| Par Géographie | États-Unis | |

| Canada | ||

| Mexique |

Questions Clés Traitées dans le Rapport

Quelles sont les perspectives de taille pour le secteur des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord ?

Le marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord était évalué à 2,55 milliards USD en 2025 et devrait atteindre 5,08 milliards USD d'ici 2031 à un CAGR de 12,41% sur la période 2026-2031.

Quel segment domine les dépenses par offre en Amérique du Nord ?

Les solutions ont dominé les dépenses avec une part de revenus de 71,30% en 2025, montrant que les acheteurs préfèrent encore les plateformes unifiées à de multiples solutions ponctuelles.

Pourquoi le travail hybride reste-t-il un moteur de demande majeur pour les plateformes IWMS ?

Le travail hybride structuré a créé un large écart entre l'utilisation cible et l'utilisation réelle des bureaux, ce qui accroît la demande d'analytique d'occupation, d'outils de réservation et d'une meilleure planification des espaces.

Quel modèle de déploiement connaît la croissance la plus rapide dans la région ?

Le sur site devrait croître à un CAGR de 15,27% jusqu'en 2031, principalement parce que les secteurs réglementés souhaitent encore un contrôle plus strict sur les données sensibles relatives aux installations et à l'occupation.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

La santé et les sciences de la vie devraient croître à un CAGR de 19,12% jusqu'en 2031 car les sites hospitaliers et pharmaceutiques ont besoin de contrôles plus stricts en matière de conformité, de maintenance et d'espaces.

Quel pays offre la plus forte opportunité de croissance après les États-Unis ?

Le Canada est la géographie à la croissance la plus rapide avec un CAGR projeté de 15,94% jusqu'en 2031, soutenu par les investissements en infrastructure, l'adoption du lieu de travail hybride et des besoins plus stricts en matière de gouvernance des données.

Dernière mise à jour de la page le: