Taille et part du marché des médicaments en vente libre (OTC) en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 2.96 Milliards de dollars |

| Taille du Marché (2031) | 3.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.43% CAGR |

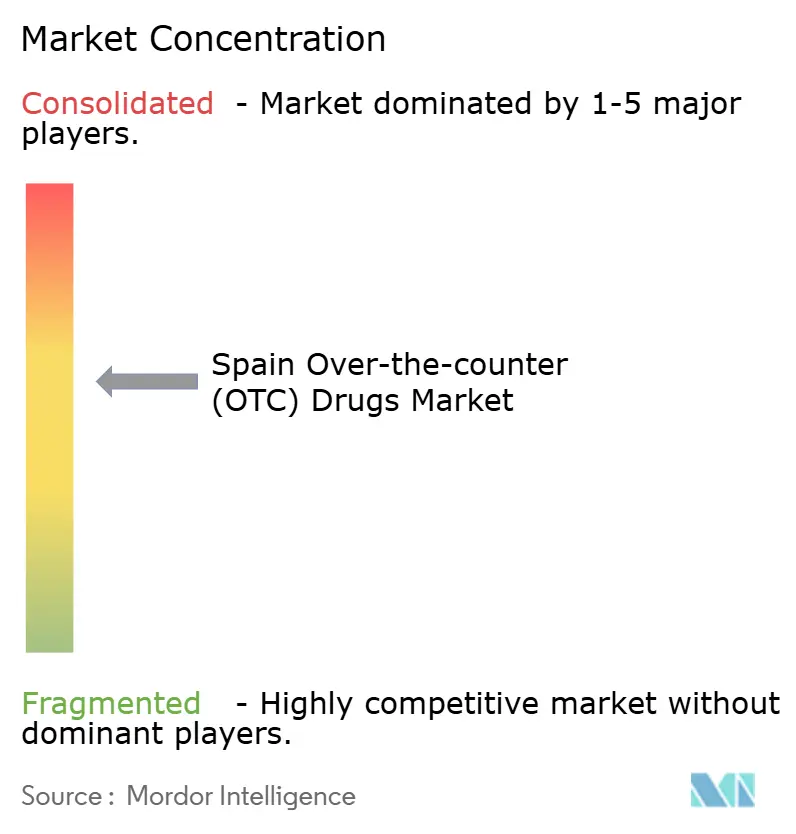

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments en vente libre (OTC) en Espagne par Mordor Intelligence

La taille du marché des médicaments en vente libre (OTC) en Espagne est estimée à 2,96 milliards USD en 2026, et devrait atteindre 3,67 milliards USD d'ici 2031, avec un TCAC de 4,43 % pendant la période de prévision (2026-2031).

La poursuite des réductions de remboursement, l'accélération des passages de médicaments sur ordonnance (Rx) à la vente libre (OTC) et le vieillissement d'une population qui se soigne elle-même pour des affections bénignes élargissent la base de clientèle tout en allégeant la pression sur les cabinets de médecine générale.[1]Ministerio de Sanidad, "Rapport annuel du Sistema Nacional de Salud 2025," Ministerio de Sanidad, sanidad.gob.es Les formes en comprimés dominent encore les volumes, mais la volonté des consommateurs de payer davantage pour des gommes à mâcher, des sprays et d'autres systèmes d'administration pratiques tire les prix de vente moyens vers le haut. La reclassification en 2024 du pantoprazole et de la cétirizine par l'Agence européenne des médicaments a élargi le nombre de molécules sans ordonnance disponibles dans les pharmacies espagnoles, incitant les fabricants à proposer des conditionnements flexibles en dosage, tarifés en dessous des équivalents remboursés sur ordonnance. Les millennials urbains alimentent une croissance à deux chiffres des ventes en ligne, tandis que le tourisme côtier entraîne des pics saisonniers pour les analgésiques, les crèmes solaires et les sels de réhydratation.[2]Instituto Nacional de Estadística, "Chiffres de population au 1er janvier 2026," Instituto Nacional de Estadística, ine.es Les multinationales exploitent leur capital de marque mondial, tandis que les acteurs espagnols établis s'appuient sur la distribution directe pour protéger leur espace en rayon et leurs marges.

Principaux enseignements du rapport

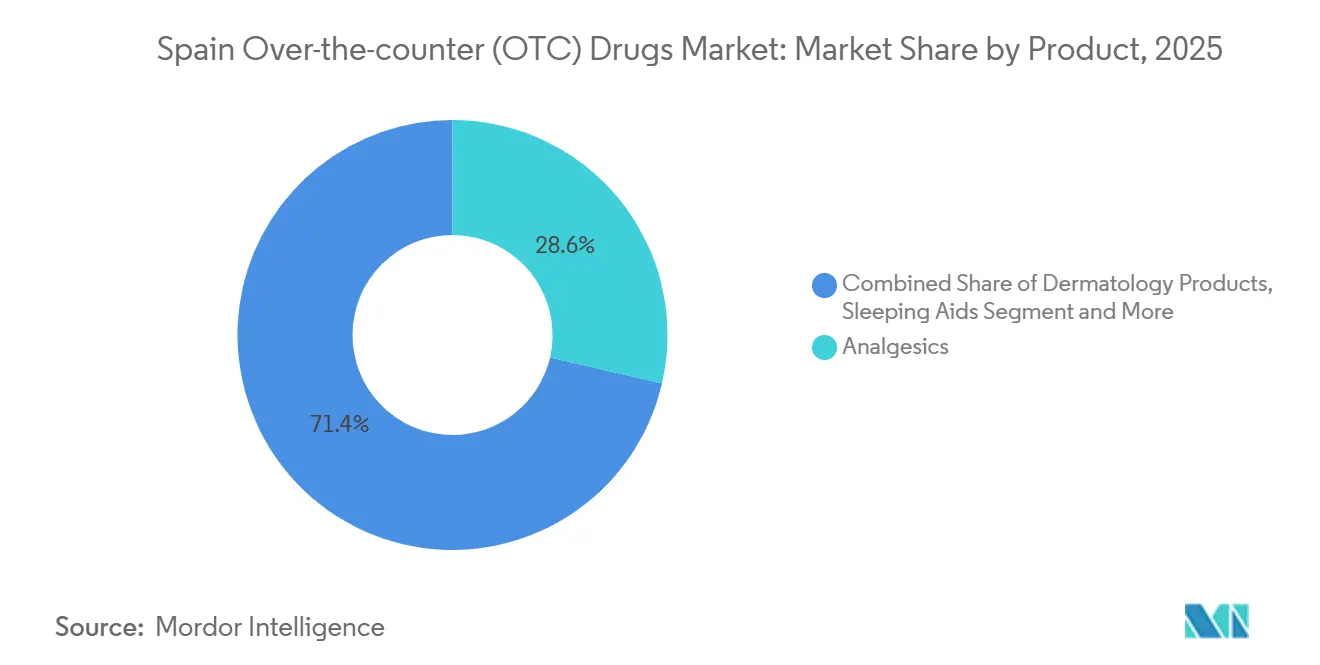

- Par catégorie de produit, les analgésiques ont représenté 28,62 % de la part du marché des médicaments en vente libre (OTC) en Espagne en 2025 ; les aides au sommeil devraient progresser à un TCAC de 7,36 % jusqu'en 2031.

- Par forme galénique, les comprimés et gélules ont représenté 41,57 % de la taille du marché des médicaments en vente libre (OTC) en Espagne en 2025, tandis que les gommes à mâcher, les sprays et les gouttes devraient croître à un TCAC de 7,55 % jusqu'en 2031.

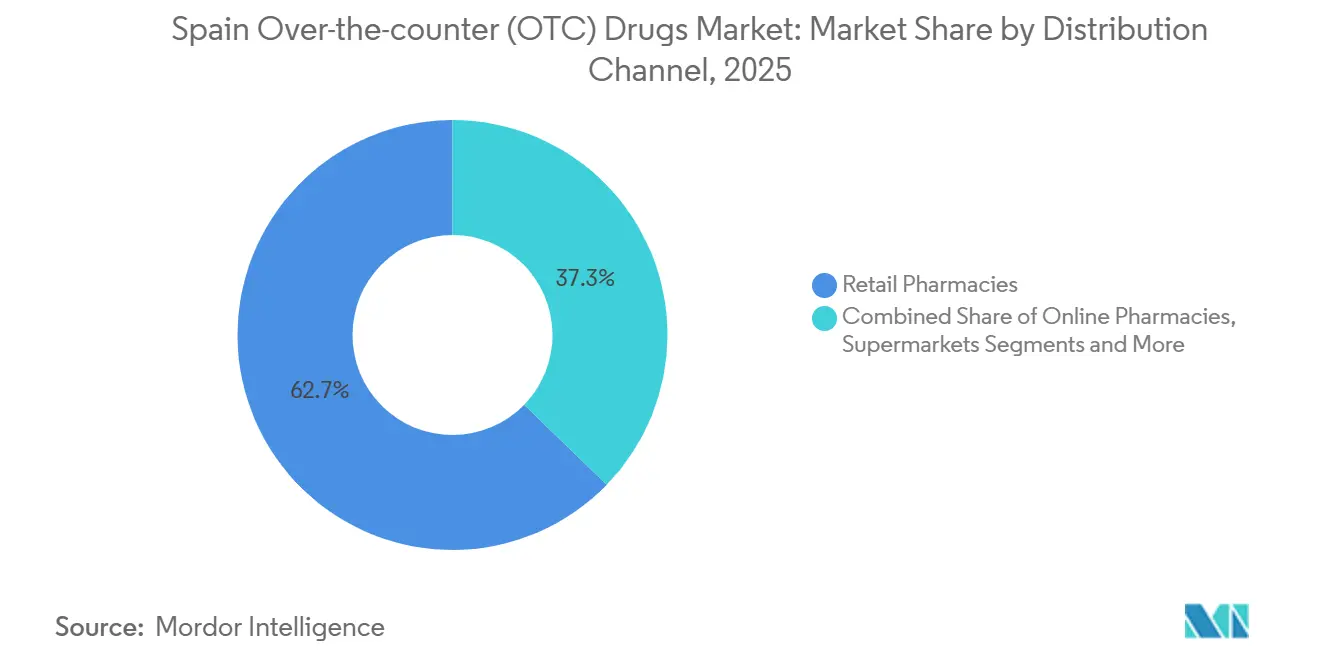

- Par canal de distribution, les pharmacies de détail ont capté 62,73 % du chiffre d'affaires en 2025, tandis que les pharmacies en ligne enregistrent le TCAC projeté le plus élevé à 8,62 % jusqu'en 2031.

- Par profil démographique du consommateur, les adultes représentaient 57,92 % de la consommation en 2025, mais la cohorte gériatrique progresse à un TCAC de 8,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des médicaments en vente libre (OTC) en Espagne

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accélération des passages Rx vers OTC après la reclassification de l'UE | +0.9% | National, adoption précoce en Catalogne et à Madrid | Moyen terme (2 à 4 ans) |

| Préférence croissante pour l'automédication au sein d'une population vieillissante | +1.2% | National, concentré en Galice, dans les Asturies, en Castille-et-León | Long terme (≥ 4 ans) |

| Expansion des modèles de pharmacie en ligne et de retrait en pharmacie (click-and-collect) | +0.8% | National, porté par Madrid, Barcelone, Valence | Court terme (≤ 2 ans) |

| Afflux touristique élevé stimulant les volumes de vente au point de vente | +0.6% | Îles Baléares, Îles Canaries, Costa del Sol, Costa Brava | Court terme (≤ 2 ans) |

| Réductions de remboursement régionales favorisant l'adoption des médicaments OTC | +0.7% | National, plus prononcé en Andalousie, dans la Communauté valencienne et en Murcie | Moyen terme (2 à 4 ans) |

| Émergence de remèdes OTC à base de CBD | +0.3% | National, adoption pilote en Catalogne et au Pays basque | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des passages Rx vers OTC après la reclassification de l'UE

Le régulateur européen a déclassé le pantoprazole 20 mg et la cétirizine 10 mg en 2024, et l'AEMPS a transposé cette décision en trois mois, permettant aux pharmacies sur l'ensemble du territoire de délivrer ces deux molécules sans ordonnance. Les fabricants ont rapidement introduit des conditionnements à dose réduite tarifés 20 à 30 % en dessous des équivalents sur ordonnance, aidant ainsi les patients sensibles aux prix qui différaient auparavant leur traitement. Le conditionnement de 14 comprimés de pantoprazole de Cinfa à 6,50 EUR (7,10 USD) était moins cher de 3,00 EUR qu'un concurrent multinational de premier plan. Les consultations chez les médecins généralistes pour des troubles gastriques mineurs ont chuté de 8 % en 2025, libérant de la capacité pour la gestion des maladies chroniques. Cette politique élargit donc l'accès, réduit les dépenses à la charge des patients et allège la pression sur le système de santé public, contribuant conjointement à la croissance du marché des médicaments en vente libre (OTC) en Espagne.

Préférence croissante pour l'automédication au sein d'une population vieillissante

L'Espagne comptait 9,8 millions de résidents âgés de 65 ans et plus en 2025, soit 20,8 % de l'ensemble des citoyens, et les prévisions démographiques indiquent que cette part atteindra 25 % d'ici 2030. Les retraités privilégient les marques connues, consultent les pharmaciens au sujet des interactions médicamenteuses et financent eux-mêmes les vitamines et minéraux exclus du remboursement public, soutenant une demande régulière en analgésiques, laxatifs et vitamine D. La gamme Fisiogen de soins pour la santé cognitive de Faes Farma a enregistré une croissance de ses ventes de 18 % en 2025, portée par des annonces ciblées dans la presse écrite et des programmes de fidélité en pharmacie. Les recommandations de l'Organisation mondiale de la Santé publiées en 2024 encouragent les personnes âgées à gérer elles-mêmes leurs affections bénignes, renforçant le pivot stratégique vers des portefeuilles axés sur la gériatrie. Ces consommateurs achetant de manière répétée pour des affections chroniques, ils constituent le socle de la croissance volumique à long terme du marché des médicaments en vente libre (OTC) en Espagne.

Expansion des modèles de pharmacie en ligne et de retrait en pharmacie (click-and-collect)

Un décret royal modifié en 2024 autorise les pharmacies agréées à vendre des médicaments sans ordonnance en ligne dès lors qu'elles s'enregistrent auprès de l'AEMPS et affichent le logo commun de l'UE. Les canaux en ligne ont capté 8,2 % du chiffre d'affaires OTC en 2025, contre 5,1 % deux ans auparavant, le retrait en pharmacie représentant 60 % des commandes numériques. PromoFarma a déclaré 1,2 million d'utilisateurs actifs et un panier moyen de 35 EUR (38 USD) en 2025. La publicité numérique est soumise à moins de contraintes créatives que pour les catégories de médicaments sur ordonnance, si bien que les marques déploient des moteurs de comparaison de prix et des bons de réduction ciblés pour acquérir de nouveaux clients. La prime de commodité séduit surtout les 18-40 ans dans les centres urbains, consolidant le canal à la croissance la plus rapide du marché des médicaments en vente libre (OTC) en Espagne.

Afflux touristique élevé stimulant les volumes de vente au point de vente

L'Espagne a accueilli 85 millions de visiteurs en 2024, ramenant les arrivées au-dessus des niveaux d'avant la pandémie et injectant 110 milliards EUR (120 milliards USD) dans l'économie.[3]Organisation mondiale du tourisme des Nations Unies, "Tableau de bord de la reprise du tourisme 2025," Organisation mondiale du tourisme des Nations Unies, unwto.org Les pharmacies côtières indiquent que les touristes contribuent jusqu'à 20 % du chiffre d'affaires OTC de juillet-août, principalement sur les analgésiques à prix élevé, les crèmes solaires et les sels de réhydratation. Ces ventes améliorent les marges unitaires, car les voyageurs internationaux préfèrent les produits de marque qu'ils reconnaissent de leurs marchés d'origine. Les pharmacies proposent des conditionnements multilingues et emploient du personnel anglophone pour minimiser le risque de mauvaise utilisation. Néanmoins, la saisonnalité contraint les points de vente d'Ibiza et de Málaga à constituer leurs stocks six mois à l'avance, immobilisant du fonds de roulement tout en offrant un important coussin de revenus pour le marché des médicaments en vente libre (OTC) en Espagne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Risque de diagnostic erroné et de retard dans la prise en charge professionnelle | –0.4% | National, incidence plus élevée dans les zones rurales | Moyen terme (2 à 4 ans) |

| Signaux croissants d'abus de médicaments à base de codéine | –0.3% | National, concentré à Madrid, Barcelone, Séville | Court terme (≤ 2 ans) |

| Code espagnol de publicité CAP 2024 très strict | –0.2% | National | Court terme (≤ 2 ans) |

| Accords de maîtrise des prix avec les autorités sanitaires régionales | –0.3% | Catalogne, Pays basque, Navarre | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risque de diagnostic erroné et de retard dans la prise en charge professionnelle

L'accès facilité aux médicaments OTC peut masquer des affections graves et retarder les consultations spécialisées. Une étude de 2024 portant sur 1 200 patients s'automédiquant pour des brûlures d'estomac a révélé que 9 % ont ensuite reçu un diagnostic d'œsophage de Barrett ou de cancer gastrique précoce après avoir différé l'endoscopie de huit mois en moyenne. Les personnes souffrant de céphalées chroniques qui recourent aux analgésiques risquent de passer à côté d'une hypertension ou de lésions intracrâniennes. Bien que l'AEMPS impose des mises en garde sur les emballages recommandant de consulter un médecin si les symptômes persistent au-delà de 10 jours, les audits de conformité de 2025 ont montré que 30 % des consommateurs ignorent ces recommandations. Certaines enseignes déploient des outils de triage numérique qui signalent les symptômes d'alarme, mais leur adoption reste limitée en dehors des grandes villes. Les coûts liés à la progression des maladies qui en résultent tempèrent la trajectoire positive du marché des médicaments en vente libre (OTC) en Espagne.

Signaux croissants d'abus de médicaments à base de codéine

Les passages aux urgences liés à un surdosage à la codéine ont augmenté de 12 % d'une année sur l'autre pour atteindre 4 800 en 2024, les adolescents et les jeunes adultes représentant 40 % des incidents. L'AEMPS a instauré des obligations de registre des ventes et des limites de conditionnement unique à la mi-2025 pour endiguer les abus, mais les parties prenantes craignent un glissement vers les circuits illicites. Le comité de pharmacovigilance de l'Agence européenne des médicaments examine la sécurité de la codéine, et un passage au statut de médicament sur ordonnance uniquement effacerait environ 25 millions EUR (27 millions USD) des rayons OTC. Si les bénéfices pour la santé publique sont évidents, la contraction des revenus et l'alourdissement de la charge de travail des pharmaciens pourraient freiner la croissance à court terme du marché des médicaments en vente libre (OTC) en Espagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les aides au sommeil surpassent les catégories traditionnelles

Les analgésiques ont généré 28,62 % du chiffre d'affaires en 2025, mais les aides au sommeil devraient enregistrer un TCAC de 7,36 % jusqu'en 2031, le plus élevé de toutes les catégories. La taille du marché des médicaments en vente libre (OTC) en Espagne pour les aides au sommeil devrait s'élargir à mesure que l'exposition aux appareils numériques prolonge l'éveil chez les professionnels urbains. Les gommes à mâcher à la mélatonine et les gélules de valériane séduisent les consommateurs à la recherche de solutions sans médicament, et l'approbation en 2024 par l'Autorité européenne de sécurité des aliments (EFSA) d'une allégation de santé stipulant que 1 mg de mélatonine réduit la latence d'endormissement légitime les démarches marketing. Les acteurs espagnols ont lancé des gammes de gommes à mâcher abordables à moins de 10 EUR par approvisionnement mensuel, tandis que les multinationales promeuvent des mélanges d'herbes à libération prolongée premium.

L'intérêt croissant des consommateurs pour la santé préventive stimule également les vitamines, minéraux et suppléments, tandis que les produits dermatologiques bénéficient d'une forte exposition aux UV dans les régions côtières. Les remèdes contre la toux, le rhume et la grippe restent un produit saisonnier incontournable, renforcé par la circulation persistante de la COVID-19. Les produits gastro-intestinaux servent à la fois aux résidents âgés gérant un reflux chronique et aux touristes s'adaptant à de nouvelles cuisines. Les segments de contrôle du poids et d'ophtalmologie conservent un statut de niche, car les règles publicitaires limitent les allégations d'efficacité, mais ils complètent les assortiments des pharmacies, garantissant un choix complet au sein du marché des médicaments en vente libre (OTC) en Espagne.

Par forme galénique : les gommes à mâcher et les sprays gagnent du terrain

Les comprimés et gélules représentaient encore 41,57 % de la valeur en 2025, mais les formes innovantes grignotent des parts. Les gommes à mâcher, les sprays et les gouttes devraient progresser à un TCAC de 7,55 %, grâce à leur palatabilité, leur caractère naturel perçu et leur commodité en déplacement. Les consommateurs acceptent une prime de prix de 30 à 40 % par dose, ce qui améliore la rentabilité de la catégorie. À titre d'exemple, le spray buccal vitamine C de Bayer cible les personnes actives qui souhaitent un soutien immunitaire rapide sans eau.

Les liquides et sirops restent indispensables en pédiatrie, mais les sachets et les formes à croquer séduisent de plus en plus les parents qui préfèrent une administration sans risque de déversement. Les crèmes topiques et les patchs transdermiques affichent une demande soutenue pour la dermatologie et le soulagement de la douleur localisée. Les poudres et granulés occupent une niche pour les sels de réhydratation et les compléments en fibres. L'évolution des formes galéniques reflète des attentes plus larges selon lesquelles les remèdes OTC s'intègrent de manière transparente dans les routines quotidiennes, renforçant les perspectives de croissance du marché des médicaments en vente libre (OTC) en Espagne.

Par canal de distribution : essor des pharmacies en ligne

Les pharmacies de détail ont dominé 62,73 % des ventes en 2025 grâce au dense réseau de 22 000 points de vente en Espagne et au rôle de conseil des pharmaciens. Cependant, les acteurs en ligne devraient afficher un TCAC de 8,62 %, le plus élevé parmi les canaux, soutenu par la clarification des règles relatives aux pharmacies en ligne en 2024. La taille du marché des médicaments en vente libre (OTC) en Espagne pour les ventes en ligne progresse à mesure que les millennials urbains privilégient la transparence des prix et la livraison 24 heures sur 24. Le retrait en pharmacie atténue les risques liés à la chaîne du froid et permet un conseil en face à face lors du retrait.

Les supermarchés et hypermarchés demeurent dans l'impossibilité de proposer des médicaments sous supervision pharmaceutique, limitant leur part aux vitamines et aux produits de premiers secours. Les chaînes de para-pharmacie élargissent leur assortiment avec des produits cosmétiques et de bien-être, séduisant les acheteurs à la recherche de commodité. Les canaux secondaires tels que les distributeurs automatiques et les stations-service répondent aux besoins d'urgence mais représentent des volumes minimes. À mesure que la culture numérique se répand dans toutes les tranches d'âge, les modèles omnicanaux hybrides façonneront le marché des médicaments en vente libre (OTC) en Espagne.

Par profil démographique du consommateur : accélération du segment gériatrique

Les adultes âgés de 19 à 59 ans représentaient 57,92 % des volumes en 2025, mais la cohorte gériatrique devrait croître à un TCAC de 8,01 % jusqu'en 2031. Cette accélération découle de l'âge médian de 45 ans en Espagne et d'une prévision de bond à 25 % de seniors d'ici 2030. Les seniors achètent des produits OTC pour gérer les douleurs arthritiques, la constipation et l'ostéoporose, et ils acquièrent des vitamines que l'assurance publique ne couvre pas. La taille du marché des médicaments en vente libre (OTC) en Espagne pour les consommateurs gériatriques bénéficie des programmes de fidélité multi-marques qui associent des contrôles de tension artérielle et des bilans médicamenteux.

Faes Farma distribue des sachets de soins pour la santé cognitive via les centres pour seniors, générant de solides recommandations par bouche-à-oreille. Les jeunes adultes expérimentent de nouvelles saveurs et formes d'administration, stimulant les gommes à mâcher et les comprimés effervescents. La pédiatrie est en retrait en raison du faible taux de natalité de l'Espagne à 7,9 pour 1 000 en 2024, ce qui incite les marques à repositionner les produits pour enfants à usage familial. Dans l'ensemble, les nuances démographiques guident les décisions de portefeuille sur l'ensemble du marché des médicaments en vente libre (OTC) en Espagne.

Analyse géographique

La diversité interne de l'Espagne crée des clusters de demande régionaux qui façonnent la stratégie. La Catalogne et Madrid, représentant 30 % de la population, ont affiché une part disproportionnée de la valeur en 2025, portées par des revenus disponibles plus élevés, des réseaux de pharmacies denses et une pénétration robuste du commerce électronique. Barcelone à elle seule comptait 800 pharmacies pour 1,6 million de résidents, garantissant un accès en cinq minutes à pied pour la plupart des citoyens. Les achats en ligne ont atteint 12 % du volume OTC en Catalogne, soit le double de la moyenne nationale, même si les accords de plafonnement des prix réduisent les marges sur les produits de marque. Le marché des médicaments en vente libre (OTC) en Espagne capte des volumes additionnels ici grâce aux lancements de formats premium et aux programmes de fidélité numériques.

L'Andalousie, la communauté la plus peuplée, présente un profil dual. Les provinces côtières telles que Málaga et Cádiz connaissent des pics de demande estivaux supérieurs de 40 % à la moyenne en raison des afflux touristiques, tandis que les zones intérieures favorisent les génériques à bas prix. Les coupes dans le formulaire andalou de 2024 ont transféré 60 millions EUR (65 millions USD) de produits vers les achats à la charge des patients, soutenant les ventes OTC locales malgré des revenus par habitant plus faibles. La Communauté valencienne et la Galice suivent les tendances nationales mais penchent vers une consommation gériatrique, car leurs âges médians dépassent la moyenne espagnole.

Les régions insulaires affichent un poids supérieur à leur démographie. Les Îles Baléares ont vendu environ 40 millions EUR (43 millions USD) de produits OTC à 14 millions de visiteurs en 2024, axés sur le soulagement des coups de soleil et les comprimés anti-diarrhéiques. Les pharmacies proposent des notices multilingues et emploient du personnel saisonnier maîtrisant l'anglais et l'allemand. Le Pays basque et la Navarre affichent les dépenses OTC par habitant les plus élevées à 68 EUR (74 USD) en 2025, portées par des revenus plus élevés et des cultures de santé proactives. Bien que les accords de maîtrise des prix plafonnent les augmentations annuelles, les consommateurs continuent de monter en gamme vers des formats à libération prolongée et effervescents, soutenant la croissance en valeur au sein du marché des médicaments en vente libre (OTC) en Espagne.

Paysage concurrentiel

Les cinq premières multinationales, GSK, Bayer, Sanofi, Reckitt Benckiser et Johnson & Johnson, détenaient environ la moitié du chiffre d'affaires en 2025, tandis que les acteurs espagnols établis Cinfa, Almirall, Faes Farma et Esteve captaient ensemble 25 % supplémentaires. Les 25 % restants sont fragmentés entre marques régionales et fournisseurs de marques distributeur, conférant au marché des médicaments en vente libre (OTC) en Espagne une structure modérément concentrée. Les multinationales s'appuient sur leurs pipelines de R&D mondiaux et leur puissance marketing pour maintenir des prix premium sur des marques historiques telles que Nurofen, Voltaren et Doliprane.

Les acteurs nationaux ripostent par une intégration verticale. Cinfa fabrique en Navarre et livre directement à 22 000 pharmacies, réduisant les coûts logistiques et permettant un réapprovisionnement rapide en période de grippe. Faes Farma exploite des catégories de niche telles que la santé cognitive et le bien-être féminin, où des données cliniques de marque permettent de se différencier des génériques. Almirall a déposé un brevet européen en 2024 pour un patch transdermique associant le CBD et la lidocaïne, signalant son intention d'être un pionnier de l'analgésie à base de cannabinoïdes dès que les obstacles réglementaires seront levés.

Les tendances stratégiques comprennent la premiumisation du portefeuille - passage des consommateurs de l'ibuprofène générique aux gélules à effet rapide - et le déploiement omnicanal, avec des sites de vente directe aux consommateurs qui contournent les marges des pharmacies. Perrigo et STADA se développent en fournissant des marques distributeur aux pharmacies, captant les acheteurs sensibles aux prix. Seulement 15 % des points de vente utilisaient des outils d'inventaire basés sur l'IA en 2025, laissant des gains d'efficacité inexploités. Les fusions restent rares car les pharmacies familiales conservent des restrictions de propriété, mais les collaborations côté offre pour co-fabriquer des gommes à mâcher et des sprays illustrent une consolidation progressive au sein du marché des médicaments en vente libre (OTC) en Espagne.

Leaders du secteur des médicaments en vente libre (OTC) en Espagne

Sanofi SA

GlaxoSmithKline PLC

Bayer

Reckitt Benckiser Group PLC

P&G Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Cooper Consumer Health a annoncé le lancement réussi à l'échelle nationale en Espagne de la thérapie de remplacement à la nicotine Nicotinell via sa plateforme omnicanale multi-pays.

- Novembre 2025 : Karo Healthcare a conclu un accord de licence exclusive avec Moberg Pharma pour commercialiser MOB-015, un antifongique sous la marque Lamisil, dans toute l'Europe, y compris en Espagne.

Périmètre du rapport sur le marché des médicaments en vente libre (OTC) en Espagne

Les médicaments en vente libre (OTC) ne nécessitent pas d'ordonnance médicale. Cette commodité pour les consommateurs permet l'achat direct de médicaments.

Le marché des médicaments en vente libre (OTC) en Espagne est segmenté par produit, forme galénique, canal de distribution et profil démographique du consommateur. Par produit, le marché est segmenté en toux, rhume et grippe, analgésiques, dermatologie, gastro-intestinal, vitamines, minéraux et suppléments (VMS), perte de poids, ophtalmologie, aides au sommeil, autres. Par forme galénique, le marché est segmenté en comprimés et gélules, liquides et sirops, topiques, poudres et granulés, autres. Par canal de distribution, le marché est segmenté en pharmacies de détail, pharmacies en ligne, supermarchés, chaînes de para-pharmacie, autres. Par profil démographique du consommateur, le marché est segmenté en adultes, gériatrie, pédiatrie. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Produits contre la toux, le rhume et la grippe |

| Analgésiques |

| Produits dermatologiques |

| Produits gastro-intestinaux |

| Vitamines, minéraux et suppléments (VMS) |

| Produits minceur/diététiques |

| Produits ophtalmologiques |

| Aides au sommeil |

| Autres types de produits |

| Comprimés et gélules |

| Liquides et sirops |

| Topiques (crèmes/pommades/patchs) |

| Poudres et granulés |

| Autres (sprays, gouttes, gommes à mâcher) |

| Pharmacies de détail |

| Pharmacies en ligne |

| Supermarchés/hypermarchés |

| Chaînes de para-pharmacie |

| Autres canaux (stations-service, distributeurs automatiques) |

| Adultes (19-59 ans) |

| Gériatrie (≥ 60 ans) |

| Pédiatrie (0-18 ans) |

| Par produit | Produits contre la toux, le rhume et la grippe |

| Analgésiques | |

| Produits dermatologiques | |

| Produits gastro-intestinaux | |

| Vitamines, minéraux et suppléments (VMS) | |

| Produits minceur/diététiques | |

| Produits ophtalmologiques | |

| Aides au sommeil | |

| Autres types de produits | |

| Par forme galénique | Comprimés et gélules |

| Liquides et sirops | |

| Topiques (crèmes/pommades/patchs) | |

| Poudres et granulés | |

| Autres (sprays, gouttes, gommes à mâcher) | |

| Par canal de distribution | Pharmacies de détail |

| Pharmacies en ligne | |

| Supermarchés/hypermarchés | |

| Chaînes de para-pharmacie | |

| Autres canaux (stations-service, distributeurs automatiques) | |

| Par profil démographique du consommateur | Adultes (19-59 ans) |

| Gériatrie (≥ 60 ans) | |

| Pédiatrie (0-18 ans) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des médicaments en vente libre (OTC) en Espagne en 2026 ?

Il a été évalué à 2,96 milliards USD en 2026 et devrait atteindre 3,67 milliards USD d'ici 2031.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les aides au sommeil arrivent en tête avec un TCAC projeté de 7,36 % jusqu'en 2031, portées par les gommes à mâcher à la mélatonine et les mélanges à base de plantes.

Quel canal gagne des parts le plus rapidement ?

Les pharmacies en ligne, soutenues par le retrait en pharmacie et la livraison 24 heures sur 24, devraient afficher un TCAC de 8,62 %.

Pourquoi les passages Rx vers OTC sont-ils importants pour la croissance ?

La reclassification de molécules telles que le pantoprazole élargit immédiatement les options d'automédication et réduit les consultations chez les médecins généralistes.

Comment les plafonnements régionaux des prix affectent-ils les fabricants ?

Les plafonds compriment les marges en Catalogne, au Pays basque et en Navarre, incitant les entreprises à privilégier les formats premium en dehors du périmètre de contrôle.

Quel est le principal facteur démographique ?

Le vieillissement de la population espagnole - qui devrait atteindre 25 % de seniors d'ici 2030 - stimule la demande d'analgésiques, de vitamines et de laxatifs.

Dernière mise à jour de la page le: