Taille et Part de Marché des Services de Test d'Applications Mobiles (MATS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.02 Milliards de dollars |

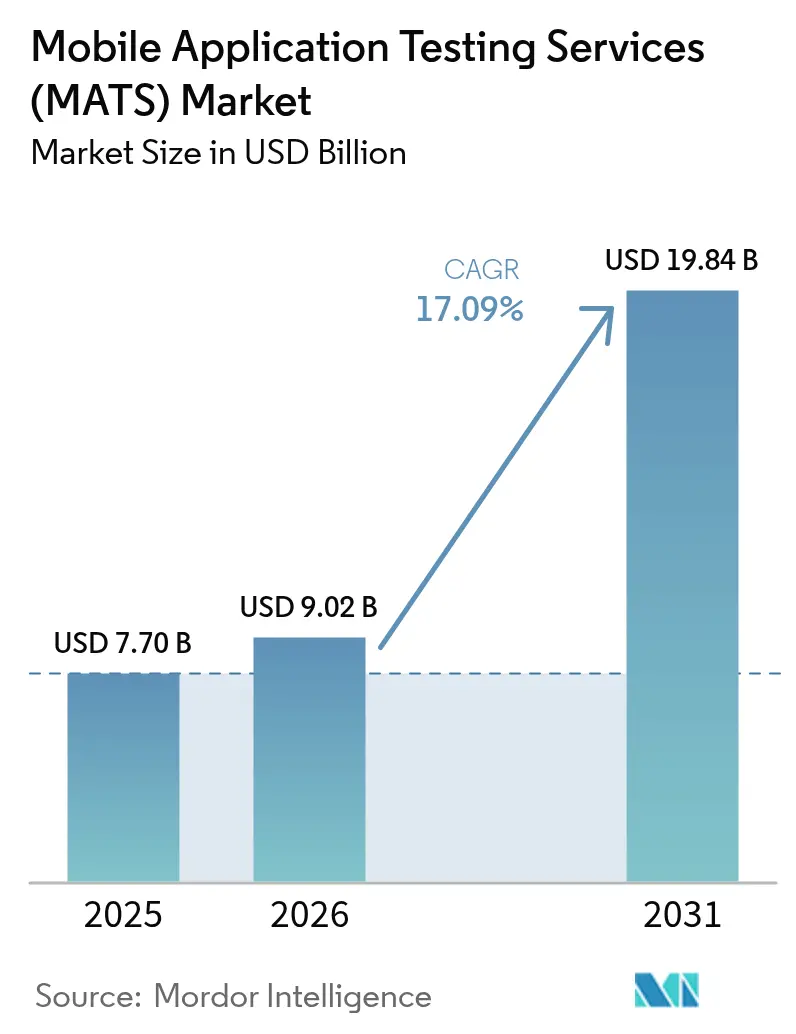

| Taille du Marché (2031) | 19.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Test d'Applications Mobiles (MATS) par Mordor Intelligence

Le marché des services de test d'applications mobiles devrait croître de 7,70 milliards USD en 2025 à 9,02 milliards USD en 2026 et devrait atteindre 19,84 milliards USD d'ici 2031, à un TCAC de 17,09 % sur la période 2026-2031. La forte demande est portée par les entreprises intégrant des contrôles qualité continus dans leurs pipelines DevOps, le renforcement des réglementations en matière de sécurité, et la course à la fourniture d'expériences client irréprochables sur une gamme toujours plus large de smartphones compatibles 5G. Le passage des tests manuels en fin de version à l'assurance qualité en temps réel a rehaussé les attentes envers des partenaires spécialisés capables d'automatiser à grande échelle, d'apporter une expertise approfondie par domaine et de couvrir d'importants parcs d'appareils. Les approches automatisées et participatives coexistent désormais pour équilibrer la rapidité et la couverture en conditions réelles, tandis que les secteurs soumis à des exigences de conformité, tels que le BFSI et la santé, soutiennent des dépenses solides en matière de validation de la sécurité et de l'accessibilité. Les fournisseurs qui combinent la création de tests assistée par intelligence artificielle et des parcs d'appareils en nuage gagnent des parts de marché, les clients cherchant à accélérer les boucles de rétroaction et à réduire le coût total de possession.

Points Clés du Rapport

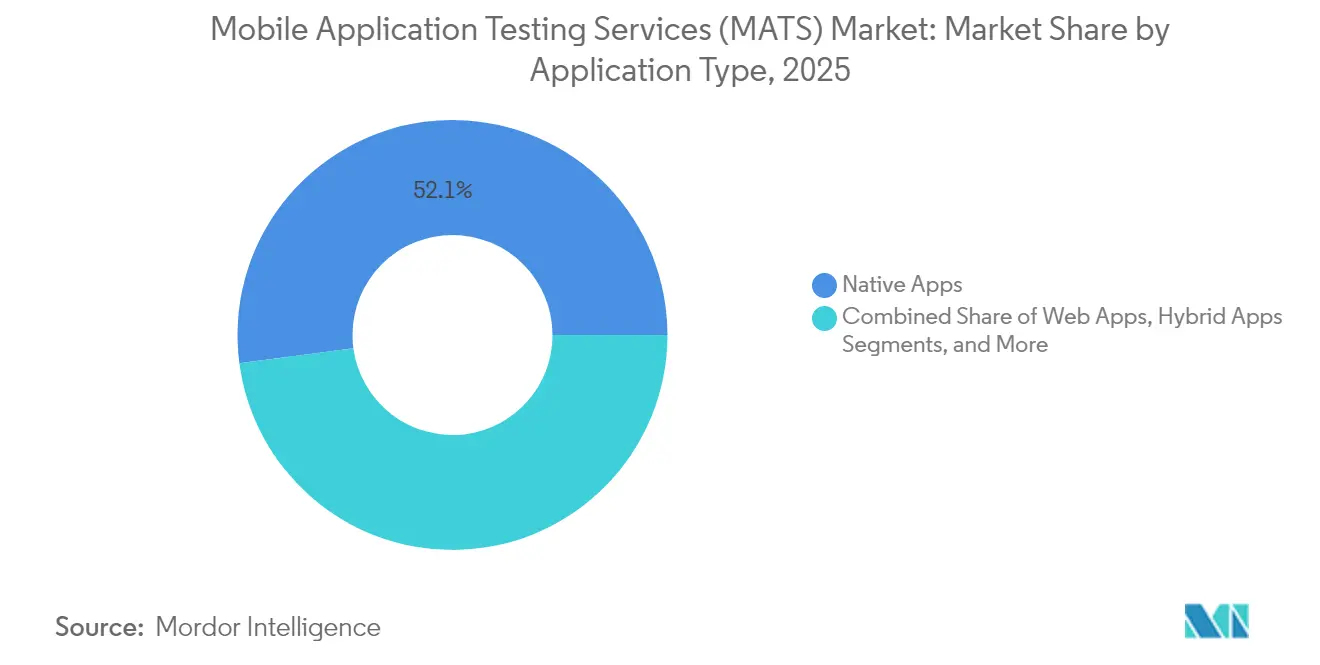

- Par type d'application, les applications natives ont dominé avec 52,10 % de la part de marché des services de test d'applications mobiles en 2025, tandis que les applications web progressives progressent à un TCAC de 18,15 % jusqu'en 2031.

- Par type de service, les tests fonctionnels ont représenté 41,30 % de la taille du marché des services de test d'applications mobiles en 2025 ; les tests de sécurité et de pénétration devraient se développer à un TCAC de 17,95 %.

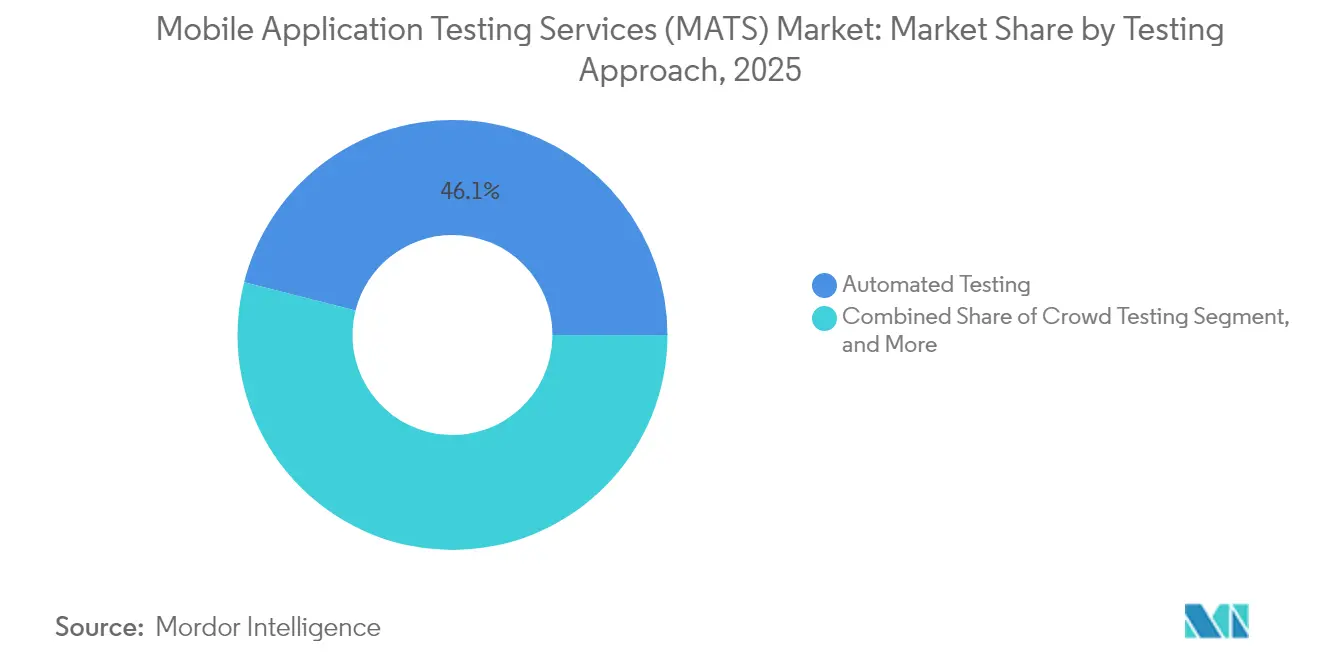

- Par approche de test, les tests automatisés ont capturé 46,05 % de la part de la taille du marché des services de test d'applications mobiles en 2025, tandis que les tests participatifs enregistrent le TCAC le plus rapide à 18,02 %.

- Par secteur d'utilisateur final, le BFSI a représenté 28,30 % de la part de la taille du marché des services de test d'applications mobiles en 2025 ; la santé et les sciences de la vie progressent à un TCAC de 17,62 %.

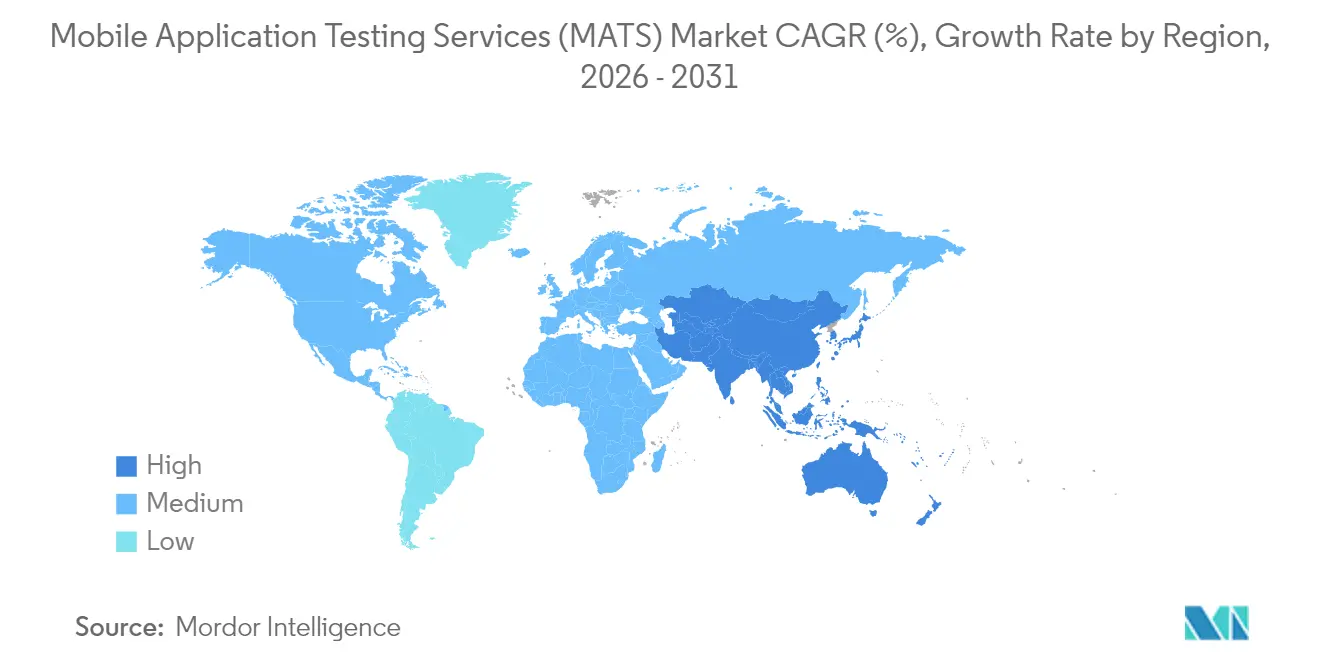

- Par géographie, l'Amérique du Nord a maintenu une part de 37,10 % en 2025 dans les services de test d'applications mobiles, mais l'Asie-Pacifique devrait afficher un TCAC de 17,82 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Test d'Applications Mobiles (MATS)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la pénétration mondiale des smartphones | +3.2% | Leadership de l'Asie-Pacifique, portée mondiale | Moyen terme (2-4 ans) |

| Passage à l'Agile/DevOps exigeant des tests continus | +4.1% | L'Amérique du Nord et l'UE en tête, adoption mondiale | Court terme (≤ 2 ans) |

| Applications à expériences enrichies IA/ML, RA/RV, 5G | +2.8% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Renforcement des réglementations en matière de sécurité et de confidentialité mobiles | +3.5% | UE et Amérique du Nord en priorité | Moyen terme (2-4 ans) |

| Demande des équipementiers pour les tests des systèmes d'infodivertissement embarqués | +1.9% | Amérique du Nord, UE, pôles automobiles chinois | Long terme (≥ 4 ans) |

| KPI de durabilité pour les tests de batterie et d'émissions de CO₂ | +1.3% | Leadership de l'UE, suivi par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Hausse de la Pénétration Mondiale des Smartphones Accélère la Demande de Tests

L'adoption des smartphones en Inde, en Indonésie et aux Philippines a fortement progressé en 2025, le prix moyen d'un terminal 5G tombant en dessous de 200 USD, engendrant des milliers d'applications localisées ciblant des conditions réseau variées et des appareils d'entrée de gamme. Pour les fournisseurs de ce marché des services de test d'applications mobiles, il en résulte une hausse des charges de compatibilité sur des fourches Android fragmentées où les personnalisations des équipementiers cassent souvent les fonctions principales.[1]Rakesh Thampi, « Un guide pour maîtriser les tests de décharge de batterie », HeadSpin, headspin.io La couverture des appareils doit s'étendre à plusieurs fournisseurs de puces et tailles d'écran, ce qui oblige les prestataires de services à développer leurs parcs d'appareils réels et à affiner la priorisation des cas de test. Les entreprises incapables de maintenir ces parcs d'appareils en interne recourent de plus en plus à l'externalisation, créant des flux de revenus récurrents pour les entreprises de tests pures.

Passage Rapide à l'Agile et au DevOps Exigeant des Tests Continus

Les développeurs des entreprises du Fortune 500 envoient désormais du code en production des dizaines de fois par jour, effaçant la frontière entre développement et qualité. Les tests se déplacent donc en amont, s'exécutent en parallèle à chaque validation et alimentent les points de contrôle go/no-go dans les pipelines CI/CD. Les fournisseurs qui intègrent la génération de scripts assistée par intelligence artificielle dans Jenkins, GitLab et Azure DevOps enregistrent de meilleurs taux de succès commercial, car ils compriment les cycles de rétroaction de quelques heures à quelques minutes.[2]« Applause annonce son acquisition par Vista Equity Partners », Applause, applause.com Le marché des services de test d'applications mobiles valorise de tels partenaires pour la réduction du délai moyen de remédiation et le soutien à l'état d'esprit « échec rapide » central aux équipes produit numériques.

Prolifération des Applications à Expériences Enrichies IA/ML, RA/RV et 5G

Les chatbots d'intelligence artificielle générative, les assistants de shopping en réalité augmentée et les sessions de jeu à faible latence reposent sur l'informatique en périphérie et les entrées multi-caméras, introduisant des explosions d'espace d'états au-delà des permutations de tests traditionnels. Les prestataires de services modélisent désormais la dérive des réseaux de neurones, la précision de la fusion de capteurs et les scénarios de transfert radio qui saturent les configurations de laboratoire conventionnelles. Les leaders du marché des services de test d'applications mobiles déploient des données synthétiques, l'émulation de réseaux 5G et des plates-formes matérielles en boucle pour valider de telles expériences à grande échelle, offrant aux clients la confiance nécessaire pour lancer des services en temps réel exigeants.

Pression Réglementaire Croissante en Matière de Sécurité et de Confidentialité des Applications Mobiles

La loi européenne sur l'accessibilité, entrée en vigueur en juin 2025, et l'évolution de la jurisprudence relative au RGPD ont transformé les tests de sécurité et d'accessibilité en obligation légale plutôt qu'en simple bonne pratique. Les applications de santé, de finance et du secteur public doivent documenter leur conformité à la norme EN 301 549, aux WCAG 2.1 et à des normes de chiffrement strictes avant la soumission aux boutiques d'applications. Les prestataires qui fournissent des dossiers d'audit prêts à l'emploi, des tests de pénétration et des superpositions de modèles de menaces bénéficient d'un pouvoir de fixation des prix premium, notamment auprès des banques américaines recherchant des droits de passeportage vers l'UE après le lancement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés d'infrastructure de laboratoire d'appareils | -2.1% | Mondial, pénalise les petits fournisseurs | Court terme (≤ 2 ans) |

| La fragmentation Android érode le retour sur investissement de l'automatisation | -1.8% | Mondial, plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| La complexité des SDK de technologies publicitaires intégrées aux applications génère de l'instabilité | -1.2% | Applications grand public dans le monde entier | Court terme (≤ 2 ans) |

| Cadres limités de confidentialité des données de test pour les tests basés sur l'IA générative | -0.9% | Focus UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Infrastructure et d'Investissement en Laboratoire d'Appareils

Un laboratoire de 1 000 appareils réels couvrant iOS et 20 équipementiers Android peut coûter 6 millions USD à construire et 50 000 USD par mois à entretenir. Les fournisseurs de taille plus modeste ne peuvent pas amortir ces dépenses sur un nombre suffisant de clients, ce qui limite leur capacité à concurrencer sur les prix. Les parcs d'appareils en nuage atténuent les dépenses d'investissement mais introduisent des dépenses d'exploitation liées à l'utilisation horaire et aux frais de centres de données géographiques. Ce frein ralentit la croissance des nouveaux entrants sur le marché des services de test d'applications mobiles et accélère les fusions-acquisitions, les acteurs de niche cherchant des avantages d'échelle.

L'Écosystème Fragmenté Appareils/Systèmes d'Exploitation Complique le Retour sur Investissement de l'Automatisation

Android 14 se comporte différemment sur Samsung One UI, Xiaomi HyperOS et Oppo ColorOS. Le même localisateur XPath peut échouer d'une variante à l'autre, forçant des réécritures de scripts et faisant exploser les heures de maintenance. Les entreprises allouent souvent 40 % de leurs budgets d'automatisation pour gérer la fragmentation, ce qui dilue le retour sur investissement par rapport à iOS. Les partenaires de service dotés de stratégies de localisation dynamiques et d'une détection d'éléments basée sur l'intelligence artificielle atténuent, sans toutefois éliminer, le frein à la croissance du marché des services de test d'applications mobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Application : Les Applications Natives Dominent Malgré l'Accélération des Applications Web Progressives

Les applications natives ont détenu 52,10 % de la part de marché des services de test d'applications mobiles en 2025, soulignant la dépendance des entreprises aux performances au niveau de la plateforme et aux API de caméra, GPS ou biométriques. La durabilité de ce segment maintient une forte demande pour les spécialistes de tests Swift, Kotlin et Jetpack Compose qui valident les intégrations profondes des appareils. Les applications web progressives, en expansion à un TCAC de 18,15 %, nécessitent des tests de conformité multi-navigateurs et une validation des service workers qui diffèrent des schémas de tests natifs. Leur essor encourage les prestataires à proposer des suites de tests unifiées combinant navigateurs et parcs d'appareils, élargissant ainsi le marché total adressable au sein du marché des services de test d'applications mobiles.

Les applications web progressives attirent également les détaillants de taille moyenne et les fournisseurs de logiciels en tant que service cherchant une stratégie à base de code unique. Les partenaires de test doivent donc démontrer leur capacité en matière de mise en cache hors ligne, d'intégrité des notifications push et d'installabilité sur les dérivés de Chromium et WebKit. À mesure que la bande passante s'améliore, les entreprises s'attendent à une expérience utilisateur proche du natif, rehaussant les exigences en matière de temps de chargement et de fluidité des animations. Les entreprises capables de fournir des analyses de performances comparatives pour les versions natives et les versions en application web progressive influencent les décisions relatives aux piles technologiques, augmentant ainsi leur part de portefeuille.

Par Type de Service : Les Tests de Sécurité s'Accélèrent Malgré la Dominance Fonctionnelle

Les tests fonctionnels ont représenté 41,30 % de la taille du marché des services de test d'applications mobiles en 2025, les suites de vérification de l'interface utilisateur et de régression demeurant incontournables dans tous les secteurs. Pourtant, les tests de sécurité et de pénétration progressent à un TCAC de 17,95 %, portés par les institutions financières étendant les politiques de confiance zéro à chaque composant logiciel. Les prestataires regroupant des audits de conformité OWASP MASVS avec le fuzzing d'API et des vérifications d'autoprotection des applications à l'exécution raccourcissent les cycles de remédiation et justifient des honoraires premium.

L'élargissement des lois sur la confidentialité et les violations très médiatisées rehaussent la priorité budgétaire accordée aux tests de pénétration mobiles simulant le contournement des appareils, l'interception au niveau de la couche réseau et l'inclusion de SDK malveillants. Les fournisseurs qui transmettent les résultats aux tableaux de bord DevSecOps et relancent automatiquement les correctifs dans les pipelines CI/CD démontrent un retour sur investissement tangible en matière de réduction des risques. Cette attraction soutient leurs ventes croisées de services gérés de gestion des vulnérabilités et de services d'équipe rouge, augmentant la valeur moyenne des contrats dans le secteur des services de test d'applications mobiles.

Par Approche de Test : L'Automatisation Domine Tandis que les Tests Participatifs Progressent

L'automatisation a représenté 46,05 % de la part de la taille du marché des services de test d'applications mobiles en 2025, les entreprises codifiant des packs de régression en Java, Kotlin ou JavaScript. Les scripts générés par intelligence artificielle réduisent désormais le temps de rédaction de 60 %, bien que les défis de maintenance persistent face au renouvellement des appareils. Le TCAC de 18,02 % des tests participatifs montre que les organisations valorisent les retours d'utilisateurs organiques sur les réseaux, les paramètres régionaux et les contextes d'accessibilité que les laboratoires ne peuvent pas reproduire. Les plateformes qui pré-qualifient les testeurs, chiffrent les données à caractère personnel et diffusent les rediffusions de session directement dans les systèmes de suivi des problèmes transforment les pilotes ponctuels en abonnements annuels.

Les stratégies mixtes deviennent courantes. Un détaillant, par exemple, peut exécuter des suites de tests de fumée automatisés nocturnes sur des parcs de 200 appareils en nuage, puis déclencher des sprints participatifs de week-end axés sur les flux promotionnels dans les cinq premiers pays cibles. Les prestataires maîtrisant l'orchestration et l'hygiène des données occupent une niche stratégique, orientant davantage de dépenses vers le marché des services de test d'applications mobiles à mesure que les clients externalisent la complexité de la coordination.

Par Secteur d'Utilisateur Final : Le Leadership du BFSI Remis en Question par la Croissance de la Santé

Le BFSI a conservé 28,30 % de la part de la taille du marché des services de test d'applications mobiles en 2025. Les défaillances des applications bancaires mobiles entraînent des pertes monétaires directes et des amendes réglementaires, imposant des tests fonctionnels, de sécurité et d'accessibilité exhaustifs avant chaque version. Les prestataires qui alignent les cas de test sur les contrôles PSD2, SOC 2 et PCI-DSS deviennent des partenaires de confiance en matière de risques plutôt que des fournisseurs banalisés, consolidant des engagements pluriannuels.

La santé et les sciences de la vie, en expansion à un TCAC de 17,62 %, représentent la prochaine frontière. Les orientations de la FDA exigent des preuves de sécurité clinique, d'intégrité des données et d'interopérabilité pour les applications médicales mobiles, augmentant le volume des cas de test et la rigueur documentaire. Les partenaires de test qui combinent l'isolation des données au niveau HIPAA avec la validation clinique par des experts du domaine peuvent prétendre à des tarifs plus élevés. Avec la montée en puissance de la surveillance à distance des patients, de la télémédecine et des thérapies numériques, la santé est prête à défier la domination du BFSI sur le marché des services de test d'applications mobiles.

Analyse Géographique

L'Amérique du Nord a généré 37,10 % des revenus de 2025, tirant parti d'une adoption profonde du DevOps et de mandats de conformité stricts. Les banques et les payeurs américains ont déployé des applications de détection de fraude en temps réel nécessitant des analyses de sécurité 24h/24 et 7j/7, tandis que les marques natives du numérique externalisent les suites de régression pour gérer des cadences de publication bimensuelles. La demande canadienne se concentre sur la numérisation des soins de santé et les lois provinciales sur l'accessibilité, maintenant une prime pour une couverture de tests bilingue pour les applications en anglais et en français.

L'Asie-Pacifique affiche le TCAC le plus élevé à 17,82 % jusqu'en 2031. Le boom des technologies financières et du commerce social en Inde suscite des campagnes participatives à grande échelle dans 15 langues régionales et une multitude de terminaux bas de gamme. Les écosystèmes de super-applications chinois nécessitent des prestataires versés dans les architectures de mini-programmes et la conformité nationale, créant des engagements à double piste couvrant à la fois les versions nationales et les versions destinées à l'exportation. Le déploiement mature de la 5G au Japon et en Corée du Sud fait progresser les charges de travail des applications de réalité augmentée et de réalité virtuelle, élargissant le parc de laboratoires d'appareils pour les fournisseurs sur le marché des services de test d'applications mobiles.

L'Europe affiche une croissance régulière soutenue par la réglementation. La loi européenne sur l'accessibilité et le régime d'amendes du RGPD transforment les contrôles d'accessibilité et de confidentialité en lignes budgétaires non négociables. L'Allemagne mène la demande via les tests de mise à jour OTA pour l'automobile, tandis que le Royaume-Uni reste solide dans la finance malgré la divergence réglementaire post-Brexit. Les clients nordiques mettent l'accent sur les indicateurs de durabilité, demandant aux fournisseurs de rendre compte de l'intensité carbone des laboratoires de test, un facteur de différenciation naissant dans le secteur des services de test d'applications mobiles.

Paysage réglementaire

Les services de test d'applications mobiles traduisent de plus en plus les exigences de sécurité, de confidentialité et d'accessibilité en livrables qui affectent la préparation à la mise en production des applications. Dans l'UE, l'Accessibilité européenne (European Accessibility Act) est entrée en application en juin 2025, incitant les prestataires de services réglementés à démontrer la conformité à la norme EN 301 549 et aux WCAG 2.1 par une validation d'accessibilité intégrée à la validation qualité (QA). Les obligations de sécurité se renforcent également, avec le règlement européen sur la cyber-résilience (règlement (UE) 2024/2847) qui étend les exigences aux produits comportant des éléments numériques, y compris les applications mobiles s'appuyant sur un traitement de données à distance, ce qui accroît la demande de preuves de développement et de tests sécurisés tout au long du cycle de vie logiciel.

Les programmes gouvernementaux et les normes nationales rendent également les tests de sécurité mobile plus prescriptifs sur les principaux marchés. Aux États-Unis, le programme CISA Mobile App Vetting (MAV) formalise l'analyse statique et dynamique conforme aux profils de protection des logiciels applicatifs du NIST et du NIAP, renforçant une base de référence à laquelle les fournisseurs fédéraux et d'infrastructures critiques peuvent s'aligner. En Chine, la protection des informations personnelles dans les applications mobiles et la gouvernance des magasins d'applications sont codifiées par des normes telles que GB/T 43739-2024 (mise en œuvre le 1er novembre 2024) et RB/T 182-2023 (mise en œuvre le 1er juillet 2024), ce qui accroît le besoin de tests de confidentialité prêts pour l'audit, d'examen des SDK et de documentation de conformité pour les magasins d'applications pour les développeurs et éditeurs opérant dans plusieurs régions.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants outils et infrastructures qui déterminent l'échelle et la couverture des tests, notamment les frameworks d'automatisation (Appium, Espresso, XCUITest), les méthodologies de test de sécurité alignées sur l'OWASP MASVS/MSTG, et les environnements d'exécution tels que les infrastructures cloud et de fermes d'appareils (AWS Device Farm, Firebase Test Lab, et les clouds d'appareils réels gérés par des fournisseurs). Ces intrants soutiennent les prestataires de services et intégrateurs qui conçoivent des stratégies de test, construisent l'automatisation, exécutent des validations fonctionnelles, de performance, de sécurité et d'accessibilité, et intègrent des points de contrôle qualité dans les chaînes d'outils CI/CD telles que Jenkins, GitLab et Azure DevOps pour permettre des tests continus.

En aval, les entreprises et les équipes produit numérique, notamment dans les secteurs réglementés et à forte volumétrie transactionnelle comme la BFSI et la santé, utilisent les résultats comme décisions de mise en production et dossiers de preuves d'audit. Cela inclut les résultats de tests d'intrusion, les rapports de conformité d'accessibilité et la vérification des corrections. La fragmentation des appareils et des systèmes d'exploitation ainsi que la rareté de talents spécialisés en automatisation et en tests de sécurité restent des goulots d'étranglement majeurs, tandis que l'économie des infrastructures continue d'influencer les modèles de livraison. Comme les laboratoires d'appareils réels à grande échelle sont capitalistiques, de nombreux prestataires privilégient les fermes d'appareils cloud et les approches mixtes (automatisation plus tests par la foule) pour élargir la couverture géographique et des conditions réseau sans reproduire entièrement des matrices d'appareils internes.

Paysage Concurrentiel

Le marché est modérément fragmenté. Les grands prestataires de services informatiques mondiaux, Accenture, TCS, Wipro, regroupent les tests avec des contrats de transformation, tirant parti des talents offshore pour faire de l'échelle. Les plateformes pures telles que BrowserStack et Sauce Labs ancrent leur différenciation dans la couverture d'appareils en nuage et l'expérience développeur, courtisant fréquemment les PME et les équipes agiles. Les spécialistes de niveau intermédiaire comme Applause se concentrent sur les modèles participatifs qui fournissent des retours d'utilisateurs authentiques à grande vitesse.

La consolidation s'est accélérée après l'acquisition d'Applause par Vista Equity Partners fin 2024 et l'acquisition de Bird Eats Bug par BrowserStack en janvier 2025. Le soutien du capital-investissement alimente la recherche et développement en matière de regroupement de défauts assisté par intelligence artificielle et de cas de test auto-réparateurs. Les opérations axées sur la technologie visent également à assembler des suites qualité de bout en bout couvrant la planification, l'exécution, l'observabilité et l'analyse. Simultanément, les fournisseurs régionaux plus petits recherchent des niches verticales — tests de durabilité ou d'infodivertissement automobile — pour obtenir des marges premium.

L'avantage concurrentiel repose désormais sur trois piliers : l'étendue des appareils réels, l'efficacité pilotée par l'intelligence artificielle et la maîtrise réglementaire. Les fournisseurs qui proposent des tableaux de bord qualité continus fusionnant la télémétrie fonctionnelle, sécuritaire et ESG gagnent en fidélisation. Les cinq premiers détiennent environ 45 % des revenus mondiaux, indiquant une concentration intermédiaire mais encore de la place pour des challengers spécialisés sur le marché des services de test d'applications mobiles.

Leaders du Secteur des Services de Test d'Applications Mobiles (MATS)

Accenture PLC

Capgemini SE

EPAM Systems Inc.

Cognizant Technology Solutions Corporation

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les offres de test axées sur la conformité représentent un espace de marché clair pour les prestataires capables de fournir des preuves prêtes pour l'audit couvrant l'accessibilité, la confidentialité et la sécurité au sein d'un engagement unique. L'entrée en application de l'Accessibilité européenne à partir de juin 2025 accroît la demande de validation systématique de l'accessibilité mobile liée à l'EN 301 549 et aux WCAG 2.1, tandis que la pleine application de la norme PCI DSS v4.0 en mars 2025 relève les exigences en matière d'authentification, de chiffrement et de tests d'intrusion dans les parcours mobiles liés aux paiements. Les prestataires qui unifient la régression fonctionnelle avec la validation de sécurité et d'accessibilité, et qui présentent les résultats aux équipes de gouvernance et de gestion des risques, peuvent dépasser le cadre de l'assurance qualité par projet pour évoluer vers des programmes récurrents de conformité et d'assurance continue.

Une deuxième opportunité se situe à l'intersection de l'économie des laboratoires d'appareils et de la complexité croissante des applications modernes, où les clients souhaitent une couverture d'appareils plus large sans construire de grands laboratoires physiques. Le contexte du marché suggère qu'un laboratoire de 1 000 appareils peut coûter environ 6 millions USD à construire et nécessite des dépenses de renouvellement continues, renforçant le passage vers les fermes d'appareils cloud et les clouds d'appareils réels gérés, soutenus par de solides outils d'observabilité et de débogage. Les fournisseurs qui associent ces environnements à la création de tests assistée par IA, à des localisateurs auto-réparateurs pour réduire la maintenance liée à la fragmentation Android, et à des indicateurs de performance spécialisés tels que le temps de démarrage à froid, le transfert réseau et la décharge de la batterie peuvent gagner des parts de marché à mesure que les entreprises standardisent les tests continus sur des matrices d'appareils en expansion et des expériences utilisateur 5G.

Développements récents du secteur

- Mai 2026 : Accenture a investi dans XBOW, positionnant les tests de cybersécurité autonomes comme partie de son offre Cyber.AI. Cette initiative renforce les capacités continues de test offensif et de gestion de l'exposition qui peuvent être intégrées dans les pipelines DevSecOps aux côtés des services de sécurité mobile et de tests d'intrusion. Elle soutient également des engagements de test gérés plus importants où la validation de sécurité constitue un point de contrôle permanent avant mise en production plutôt qu'un audit périodique.

- Octobre 2025 : EPAM Systems a lancé Agentic QA, une approche native de l'IA visant à combiner les capacités humaines et l'IA dans les flux de travail de test logiciel. Cela élargit le champ concurrentiel de l'automatisation scriptée vers la création, l'exécution et le tri de tests assistés par IA dans des environnements applicatifs en évolution rapide. Pour les services de test mobile, cela renforce la pression vers des cycles de retour plus courts et une plus grande résilience de l'automatisation sur des appareils et versions de systèmes d'exploitation fragmentés.

- Septembre 2024 : Cognizant s'est associé à KOMBIT pour centraliser l'assurance qualité et les tests de 26 applications de service public danoises à l'aide d'un modèle Testing-as-a-Service. Cet engagement met en évidence la demande du secteur public pour des opérations de test standardisées et reproductibles sur plusieurs applications avec des exigences de gouvernance partagées. Il souligne également l'importance d'une gestion de test évolutive et d'un reporting prêt pour la conformité pour les services mobiles destinés aux citoyens.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les services testant les applications mobiles sur différents appareils, systèmes d'exploitation et conditions réseau, afin que les équipes puissent valider la fonctionnalité, la performance, la sécurité et l'expérience utilisateur avant et après les mises en production.

Exclusions du périmètre : Nous excluons les revenus des licences d'outils de test et les coûts d'assurance qualité internes qui ne sont pas facturés comme un service de test externe.

Aperçu de la segmentation

- Par Type d'Application

- Applications Natives

- Applications Web

- Applications Hybrides

- Applications Web Progressives (PWA)

- Par Type de Service

- Services de Test Fonctionnel

- Services de Test de Performance et de Charge

- Services de Test de Sécurité et de Pénétration

- Services de Test de Compatibilité et d'Expérience Utilisateur

- Services d'Automatisation des Tests

- Par Approche de Test

- Test Manuel

- Test Automatisé

- Tests Participatifs / Crowd-sourcés

- Par Secteur d'Utilisateur Final

- Jeux

- BFSI

- Santé et Sciences de la Vie

- Commerce de Détail et Commerce Électronique

- Voyages et Hôtellerie

- Médias et Divertissement

- Autres Secteurs d'Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre du marché et établir une cartographie pratique de la demande pour les activités de test mobile, notamment autour de la fragmentation des appareils et systèmes d'exploitation, du rythme de mise en production et des attentes en matière de qualité applicative. Nous nous sommes appuyés sur des jeux de données publics et des sources normatives telles que le Bureau of Labor Statistics américain pour le contexte salarial et de l'emploi, les dépôts et rapports annuels de la SEC américaine pour des indices sur les revenus de services, et des métriques publiques issues de la documentation des écosystèmes Android et iOS pour la couverture des systèmes d'exploitation et les tendances d'adoption des versions.

Nous avons également utilisé des sources telles que les publications de l'IEEE et de l'ACM pour les tendances en matière d'automatisation des tests et de défauts, les références du guide OWASP Mobile Security Testing Guide pour les attentes en matière de tests de sécurité, et des orientations publiques d'accessibilité telles que les WCAG pour le contexte réglementaire sur les moments où les dépenses de test tendent à augmenter. Le cas échéant, une base de données payante sur les finances et l'intelligence d'entreprise, ainsi qu'une base de données de brevets, ont été utilisées pour vérifier les évolutions du mix de services et l'intensité de l'automatisation. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été examinées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce que les acheteurs achètent réellement comme services de test et sur la manière dont les prix évoluent en fonction de l'automatisation, de l'utilisation des laboratoires d'appareils et des tests spécialisés tels que la sécurité et l'accessibilité. Nous avons échangé avec des prestataires de services, des responsables qualité indépendants et des propriétaires d'applications dans les principaux secteurs d'utilisation finale à travers les régions clés, afin d'affiner les hypothèses sur l'utilisation, la durée des engagements et les taux de facturation mixtes.

Les conclusions de ces échanges ont été utilisées pour tester les intrants documentaires, combler les lacunes là où les données publiques sont limitées, et aligner les totaux finaux du marché sur ce qu'indiquent les projets actifs et les tendances contractuelles.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Dirigeants (CXO) : 13 % | APAC : 44 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 29 % |

| Petits acteurs : 18 % | Managers : 58 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une construction descendante où l'activité de production et de maintenance d'applications mobiles est convertie en un bassin de dépenses de test adressable, puis filtrée par la part externalisée vers des services de test spécialisés. Le modèle utilise des intrants tels que la fréquence de mise en production des applications mobiles actives, le mix entre développements natifs, web et hybrides, la matrice type de couverture des appareils et systèmes d'exploitation, la pénétration de l'automatisation dans les tests de régression, et la part pondérée des tests de sécurité, de performance et d'accessibilité au sein d'un cycle de test.

Ces totaux sont ensuite corroborés à l'aide de vérifications ascendantes sélectives, notamment des répartitions de revenus de fournisseurs échantillonnés, des grilles tarifaires par projet, et une approximation ASP multiplié par le volume de livraison pour les engagements de test courants. Lorsque la visibilité ascendante directe fait défaut (pour les petits prestataires ou les contrats groupés), nous combinons les lacunes à l'aide de fourchettes prudentes issues d'entretiens, suivies de vérifications de sensibilité afin que le chiffre final ne surréagisse pas à un petit nombre de grands comptes.

Pour les prévisions, nous utilisons une analyse de scénarios ancrée sur les évolutions attendues du rythme de mise en production mobile, de la modernisation des applications d'entreprise, de la maturité des outils d'automatisation et de l'intensité des tests induite par la conformité. Les scénarios restent dans les limites partagées par les experts, et ils sont réconciliés avec des signaux macroéconomiques tels que les budgets des services informatiques et l'adoption des canaux numériques.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs passages qui comparent les totaux modélisés à des signaux indépendants, notamment les taux d'externalisation des services applicatifs, l'évolution observée des prix de la main-d'œuvre de test, et l'évolution vers les tests automatisés et les laboratoires d'appareils cloud. Les valeurs aberrantes sont examinées pour vérifier si elles proviennent de pics contractuels ponctuels, de mouvements de change inhabituels ou d'un décalage de périmètre, puis les hypothèses sont ajustées et revérifiées.

Avant validation finale, le travail est revu par un autre analyste afin de confirmer que les définitions, l'économie unitaire et les répartitions régionales restent cohérentes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient sensiblement les prix, la demande ou la capacité de livraison. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des services de test d'applications mobiles selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les services de test d'applications mobiles diffèrent souvent car le périmètre est délimité différemment, et parce que le même travail de service peut être facturé de plusieurs façons selon les régions et les types de contrats. Le calendrier compte également, car des taux de facturation évoluant rapidement et des choix de conversion de devises peuvent modifier la valeur en USD rapportée même lorsque les volumes de projets sous-jacents sont similaires.

Un facteur d'actualisation clé est la gestion des ASP mixtes et du calendrier des devises, où les mouvements trimestriels des taux, les changements de mix offshore et les appels de revalidation avec des praticiens sont utilisés pour maintenir un taux annualisé réaliste pour l'année en cours. Cette approche reflète la manière dont Mordor Intelligence met à jour ses intrants lorsque les retours tarifaires des praticiens indiquent des changements dans les coûts des laboratoires d'appareils et de l'automatisation.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,02 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 8,18 milliards USD (2025) | Utilise une année de référence antérieure et une trajectoire de croissance plus faible, ce qui peut refléter une progression plus conservatrice des taux de facturation et moins de points d'actualisation pour la mise à jour des prix des laboratoires d'appareils et de l'automatisation. |

| Suiveur de marché B | 6,87 milliards USD (2024) | Suit une catégorie plus large « services de test mobile » avec une cartographie de segments plus simple, ce qui peut sous-estimer les tests spécialisés de sécurité et d'accessibilité et peut appliquer des taux de change plus anciens pour la conversion en USD. |

Dans l'ensemble, l'écart s'explique par le choix de l'année de référence, ce qui est comptabilisé comme services de test facturables par rapport aux outils connexes, et la manière dont les prix sont mis à jour à mesure que l'automatisation et le mix de livraison évoluent. En maintenant des intrants liés à des signaux de demande observables et à des vérifications reproductibles, l'estimation obtenue reste transparente et plus facile à réconcilier avec le comportement contractuel réel.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des services de test d'applications mobiles en 2031 ?

Le marché devrait atteindre 19,84 milliards USD d'ici 2031, reflétant un TCAC de 17,09 %.

Quelle région connaît la croissance la plus rapide pour les services de test d'applications mobiles ?

L'Asie-Pacifique affiche la croissance la plus élevée, avec un TCAC de 17,82 % prévu jusqu'en 2031, porté par la hausse de l'adoption des smartphones et la transformation numérique.

Quel type d'application détient actuellement la plus grande part de marché ?

Les applications natives dominent avec 52,10 % de part de marché grâce à leurs avantages de performance spécifiques à la plateforme.

Pourquoi la demande de tests de sécurité s'accélère-t-elle ?

L'escalade des cybermenaces et le renforcement des réglementations stimulent les tests de sécurité et de pénétration, le service à la croissance la plus rapide avec un TCAC de 17,95 %.

Quel secteur d'utilisateur final dépense le plus en matière de test d'applications mobiles ?

Le BFSI demeure le plus grand dépensier, représentant 28,30 % des revenus de 2025 en raison de sa politique de tolérance zéro envers les échecs de transaction.

Dernière mise à jour de la page le: