Taille et Part du Marché de la Publicité Multiplateforme et Mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 290.66 Milliards de dollars |

| Taille du Marché (2030) | 732.94 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.32% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Publicité Multiplateforme et Mobile par Mordor Intelligence

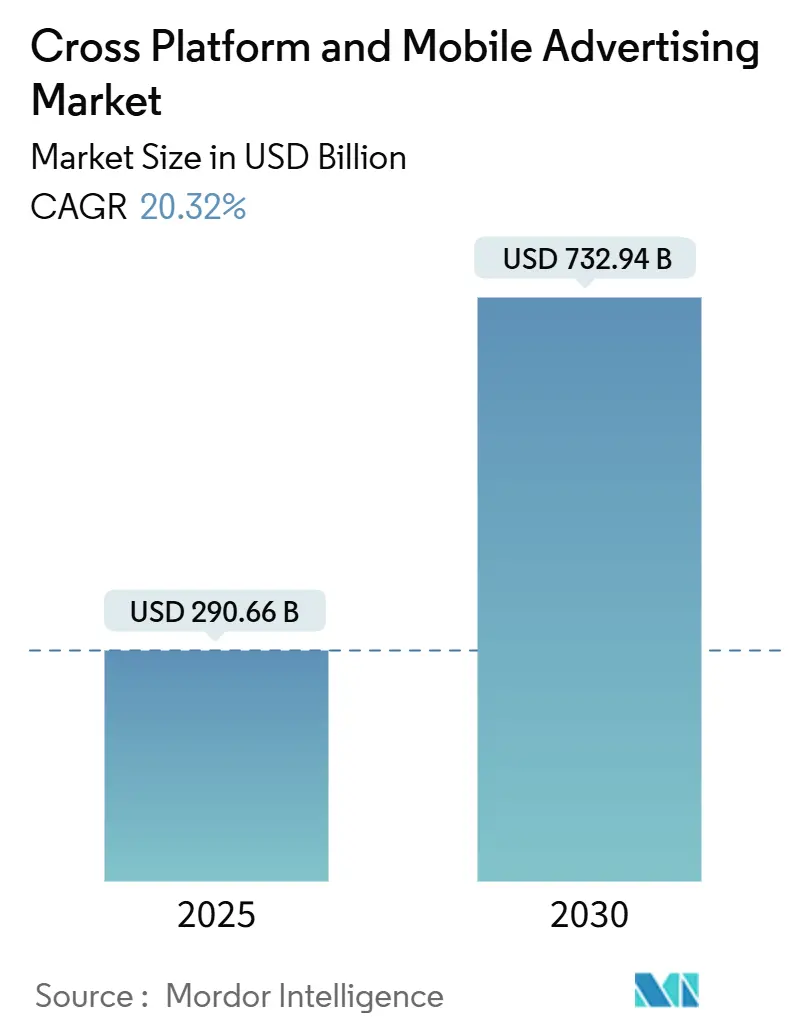

Le marché de la publicité multiplateforme et mobile s'élevait à 290,66 milliards USD en 2025 et devrait atteindre 732,94 milliards USD d'ici 2030, reflétant un CAGR de 20,32%. La taille actuelle du marché de la publicité multiplateforme et mobile est portée par la diffusion rapide des enchères programmatiques in-app, qui traitent désormais plus de 10 millions de demandes d'enchères par seconde sur les principales plateformes côté demande. L'analytique de périphérie sur les réseaux 5G, les stratégies croissantes de données propriétaires et le ciblage contextuel respectueux de la vie privée renforcent chacun la dynamique des dépenses. Les formats vidéo maintiennent l'engagement des utilisateurs plus longtemps, tandis que les emplacements in-app immersifs soutiennent des taux de clics plus élevés que les bannières traditionnelles. La culture mobile-first de l'Asie-Pacifique, le déploiement des réseaux de médias de détail en Amérique du Nord et en Europe, ainsi que les investissements dans les méga-projets au Moyen-Orient élargissent collectivement l'inventaire et les budgets.

Principaux Enseignements du Rapport

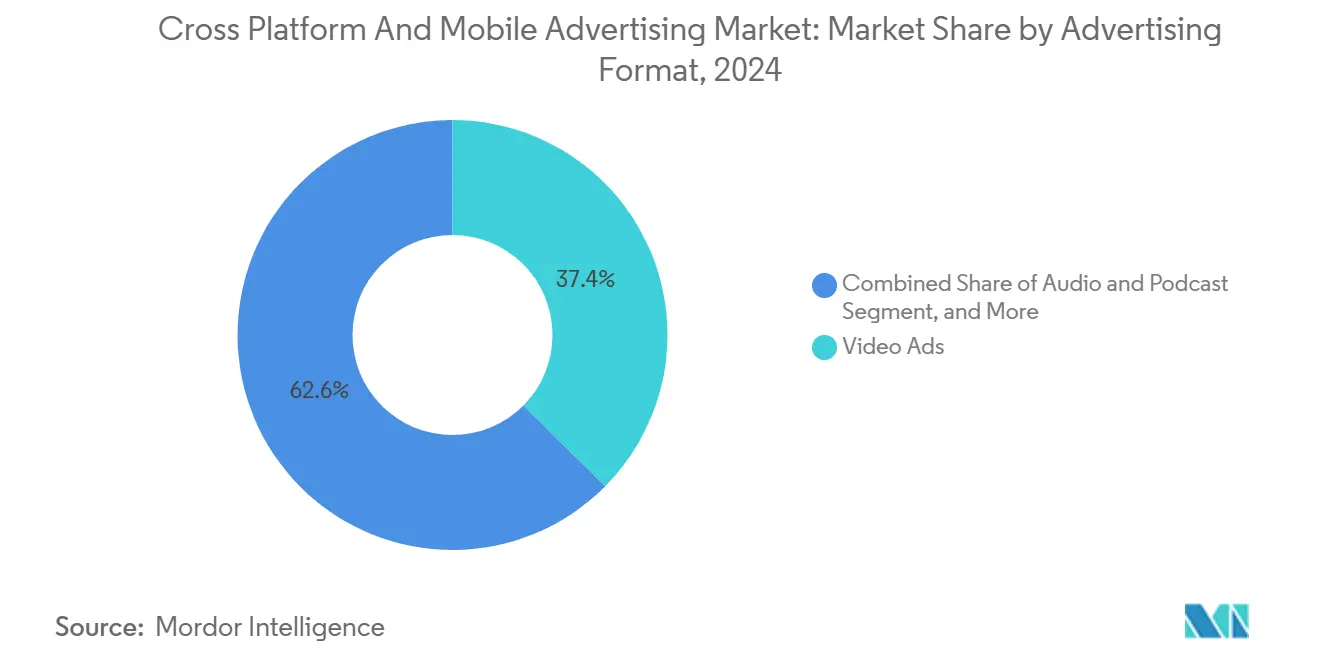

- Par format publicitaire, la vidéo a représenté 37,43% de la part du marché de la publicité multiplateforme et mobile en 2024, tandis que les emplacements audio et podcast devraient progresser à un CAGR de 20,53% jusqu'en 2030.

- Par plateforme, Android détenait 71,19% de la taille du marché de la publicité multiplateforme et mobile en 2024 ; la monétisation iOS, bien que plus limitée en portée, a généré les revenus par utilisateur les plus élevés et devrait progresser à un CAGR de 22,38% jusqu'en 2030.

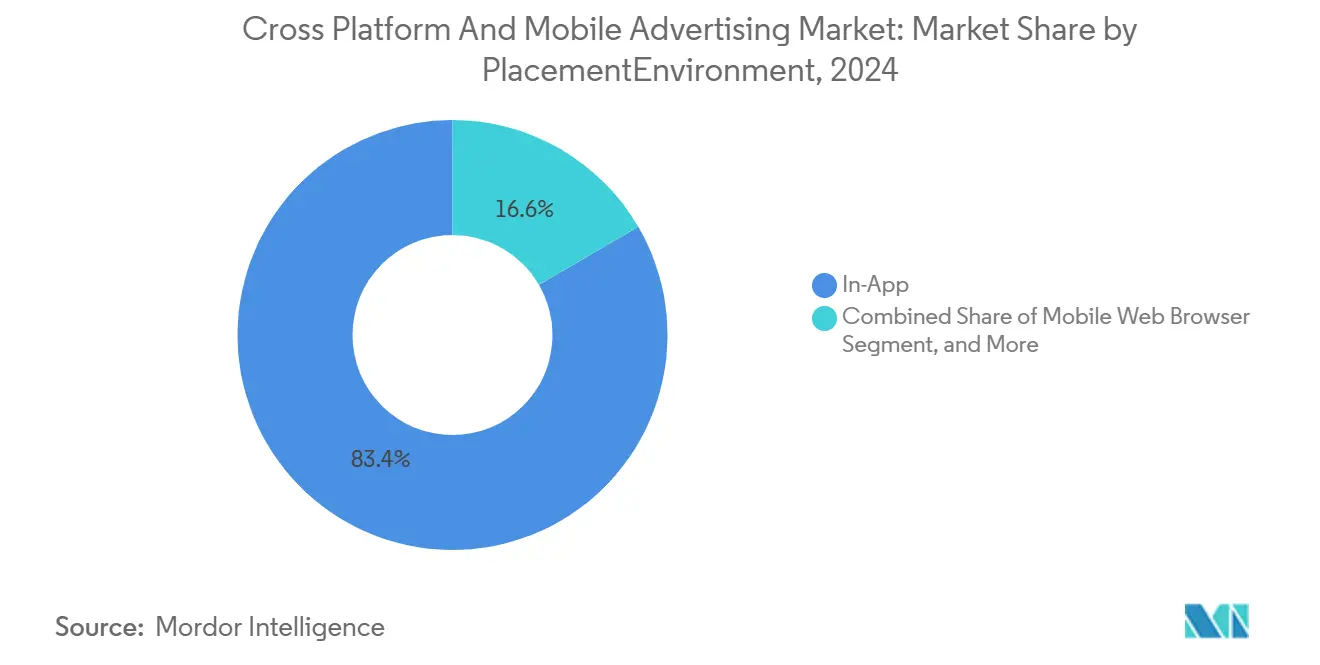

- Par emplacement, les environnements in-app ont capté 83,39% des revenus en 2024, tandis que les campagnes omnicanales et multi-appareils affichent une perspective de CAGR de 21,11% jusqu'en 2030.

- Par secteur d'utilisation finale, le commerce de détail et l'e-commerce ont conservé 25,98% des dépenses en 2024 ; les applications de santé et de fitness progressent à un CAGR de 20,44% jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a représenté 42,33% des revenus en 2024, et le Moyen-Orient connaît la croissance la plus rapide avec un CAGR de 20,97% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Publicité Multiplateforme et Mobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses programmatiques en vidéo in-app | +4.2% | Mondial – Asie-Pacifique et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Données propriétaires des médias de détail sur mobile | +3.8% | Amérique du Nord et UE ; expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Ciblage contextuel respectueux de la vie privée | +3.1% | Mondial ; la conformité UE stimule l'adoption | Moyen terme (2-4 ans) |

| Optimisation créative par IA générative | +2.9% | Amérique du Nord et UE ; diffusion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Analytique de périphérie activée par la 5G | +2.7% | Cœur Asie-Pacifique ; MEA et Amérique du Nord suivent | Long terme (≥ 4 ans) |

| Convergence des piles de mesure mobile-CTV | +2.1% | Amérique du Nord et UE ; adoption précoce en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des Dépenses Programmatiques en Vidéo In-App

Les moteurs d'automatisation des enchères effectuent désormais des transactions en moins de 100 millisecondes, permettant aux annonceurs de rafraîchir les créations à la volée en fonction des signaux de taux de complétion en temps réel.[1]Unity, "Produits Unity Ads," unity.com La vidéo récompensée dans les applications de jeux génère un engagement opt-in et améliore les indicateurs de valeur vie client, tandis que les applications de santé enregistrent des niveaux d'interaction 40% plus élevés par rapport aux bannières statiques. Les gains d'efficacité apparaissent lorsque les places de marché agrègent l'inventaire entre les éditeurs, donnant même aux développeurs indépendants accès à une demande premium. Ces efficacités ancrent des gains de dépenses soutenus et renforcent la trajectoire de croissance du marché de la publicité multiplateforme et mobile.

Demande des Médias de Détail en Données Propriétaires sur Mobile

Les détaillants exploitant une attribution en boucle fermée dans leurs applications d'achat propriétaires associent les publicités aux comportements au niveau du panier. Les chaînes d'épicerie qui combinent données de fidélité et indices de localisation enregistrent désormais des taux de conversion trois à cinq fois supérieurs aux achats display basés sur des cookies tiers.[2]The Trade Desk, "Nouveaux Partenariats de Données de Détail," thetradedesk.com En éliminant les frais des intermédiaires technologiques publicitaires, les marchands réorientent les économies vers des créations dynamiques et sécurisent des emplacements sur site à marge plus élevée, un autre moteur qui maintient la dynamique du marché de la publicité multiplateforme et mobile.

Transition de Facto vers le Ciblage Contextuel Respectueux de la Vie Privée

Avec la disparition des cookies et des identifiants, les annonceurs s'appuient sur des modèles de langage, la reconnaissance d'images et l'analyse audio pour cartographier le contenu sans données personnelles.[3]Google, "Calendrier Mis à Jour du Bac à Sable de Confidentialité," google.com Ces couches contextuelles maintiennent une précision quasi comportementale tout en évitant la fatigue du consentement dans le cadre du RGPD et du CCPA. Les applications automobiles, par exemple, fusionnent les données de localisation et de conduite — à l'exclusion des identifiants personnels — pour promouvoir des offres de maintenance tout en restant conformes. Ces approches stabilisent les performances et consolident le ciblage contextuel comme moteur à long terme du marché de la publicité multiplateforme et mobile.

Optimisation Créative par IA Générative à Grande Échelle

Les grands modèles de langage et de diffusion génèrent des milliers de variantes publicitaires, testant en direct les formulations d'appels à l'action, les palettes de couleurs et les offres. Les applications de services financiers appliquant une création pilotée par l'IA rapportent des taux de clics 25% plus élevés que les actifs statiques. La réduction des coûts de production élargit l'accès aux petites marques, et lorsqu'elle est combinée aux enchères en temps réel, les éléments créatifs se recomposent autour de signaux tels que la météo ou les événements en direct, garantissant la fraîcheur des campagnes tout au long du parcours client.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépréciation des identifiants et perte de signal | -2.8% | Mondial - UE et Californie en tête des restrictions | Court terme (≤ 2 ans) |

| Fraude publicitaire et lacunes de visibilité | -2.1% | Mondial - fraude plus élevée dans les marchés émergents | Moyen terme (2-4 ans) |

| Hausse des coûts d'acquisition d'utilisateurs | -1.9% | Mondial - jeux vidéo et fintech les plus touchés | Court terme (≤ 2 ans) |

| Fatigue créative dans les genres d'applications saturés | -1.6% | Amérique du Nord, UE, Asie-Pacifique mature | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépréciation des Identifiants et Perte de Signal

Les restrictions ATT d'Apple ont limité les opt-ins à seulement 35%, rendant l'attribution déterministe rare. Les annonceurs se tournent vers le suivi côté serveur, la mesure modélisée et les intégrations de données propriétaires — chacune exigeant de nouvelles piles technologiques et de nouvelles compétences. Les réallocations temporaires vers des canaux aux indicateurs plus clairs freinent les budgets à court terme et réduisent la trajectoire du marché de la publicité multiplateforme et mobile.

Fraude Publicitaire et Défis de Visibilité

Les robots simulant la profondeur de défilement et la durée de session érodent les budgets avant détection. Les applications de jeux font face à la « fraude aux récompenses », où les utilisateurs génèrent de faux événements pour obtenir des avantages in-game, faussant les modèles d'optimisation. Les marques répondent en superposant des abonnements de détection de fraude et des audits manuels, ce qui gonfle les coûts opérationnels et réduit le retour sur investissement jusqu'à ce que l'écosystème enraye le trafic invalide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Format Publicitaire : La Domination de la Vidéo Stimule l'Engagement

Les publicités vidéo ont représenté 37,43% des revenus en 2024, et ce leadership reste durable à mesure que les vitesses 5G éliminent la mise en mémoire tampon et amplifient la narration en haute définition. Les créneaux audio et podcast, bien que partant d'une base plus modeste, croîtront à un CAGR de 20,53% jusqu'en 2030, captant les moments des navetteurs et des enceintes connectées. Les bannières display persistent dans les applications d'information et de finance à forte densité d'informations, où leur discrétion préserve le flux de lecture. Les publicités jouables dans les titres de jeux permettent aux prospects de tester des fonctionnalités, améliorant les conversions auprès des cohortes plus jeunes. Les unités natives dans les fils sociaux s'intègrent au comportement de défilement, atténuant la fatigue publicitaire et maintenant les indicateurs de complétion. Les créations rich-media intègrent désormais des données contextuelles, modifiant le texte ou la couleur au démarrage de la session. Les canaux programmatiques acheminent ces formats de manière dynamique, affinant les taux de remplissage et augmentant les CPM moyens. La réduction des coûts de production vidéo grâce aux générateurs d'IA démocratise les actifs de haute qualité, élargissant l'adoption parmi les entreprises de taille intermédiaire. Le segment sous-tend donc une demande récurrente au sein du paysage du marché de la publicité multiplateforme et mobile.

En revanche, les emplacements audio attirent les marques visant un engagement mains libres. Les messages lus par l'animateur apportent de l'authenticité, et les outils d'insertion dynamique de publicités échangent le texte en fonction de la localisation ou de l'heure de la journée de l'auditeur. La planification multiplateforme relie les points de contact des podcasts aux coupons in-app, bouclant la boucle pour les chaînes d'épicerie et les services de covoiturage. À mesure que les habitudes médiatiques se diversifient, les combinaisons créatives s'élargissent, garantissant que l'innovation en matière de formats alimente le marché plus large de la publicité multiplateforme et mobile.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Plateforme/Système d'Exploitation : Leadership de l'Écosystème Android

Les appareils Android ont représenté 71,19% de la part des utilisateurs en 2024, conférant à la plateforme une portée décisive dans les marchés émergents. La prévision de CAGR de 22,38% jusqu'en 2030 repose sur des terminaux 5G abordables en Inde, en Asie du Sud-Est et en Amérique latine. Les constructeurs automobiles intègrent Android Automotive, débloquant un inventaire publicitaire embarqué qui mêle navigation et commerce. Bien qu'iOS soit en retrait en termes d'audience, ses données démographiques premium élèvent les rendements de monétisation, soutenant les dépenses des marques malgré les restrictions sur les identifiants. Harmony OS et KaiOS servent des niches régionales, souvent liées à des stratégies technologiques nationales ou à des téléphones à fonctionnalités ultra-économiques.

L'assemblage d'identités multi-appareils devient crucial lorsque les annonceurs souhaitent suivre un utilisateur passant d'un téléphone Android à une tablette iOS puis à une télévision connectée. Les identifiants respectueux de la vie privée répondent à ce besoin, bien que la complexité augmente les coûts d'intégration. Néanmoins, les marques mondiales budgétisent pour les deux écosystèmes, acceptant les frais généraux liés à la fragmentation car la portée combinée à l'augmentation des revenus l'emporte sur la dépense — un autre signe de résilience du marché de la publicité multiplateforme et mobile.

Par Emplacement/Environnement : La Prédominance des Expériences In-App

Les impressions in-app ont contribué à 83,39% des revenus en 2024, confirmant la préférence des utilisateurs pour des expériences fluides. L'accès au niveau du SDK aux capteurs de l'appareil — accéléromètre, caméra, localisation — permet aux annonceurs d'adapter les messages de manière contextuelle, stimulant l'engagement. Les emplacements omnicanaux qui synchronisent mobile, CTV, ordinateur de bureau et DOOH affichent une perspective de CAGR de 21,11% à mesure que les foyers jonglent entre les écrans. Le web mobile via navigateur ralentit, mais reste essentiel pour la découverte via la recherche et les partages sociaux. Les publicités in-game s'intègrent naturellement dans le gameplay — panneaux d'affichage dans les jeux de course ou tenues de marque dans les jeux de rôle — obtenant un fort rappel avec une perturbation minimale.

Les applications de chat et de messagerie intègrent des flux « cliquer pour acheter » dans les conversations, raccourcissant l'entonnoir pour les produits de grande consommation et la mode. Les API standardisées entre les emplacements ont réduit les frictions d'intégration, permettant même aux éditeurs de niche de vendre à de grands acheteurs programmatiques. Par conséquent, l'étendue de l'inventaire maintient la liquidité et renforce le marché de la publicité multiplateforme et mobile.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Le commerce de détail et l'e-commerce ont consommé 25,98% des dépenses de 2024, en déployant les signaux de navigation dans les applications de magasins pour personnaliser les promotions. Les marques nativement numériques poussent des carrousels de produits liés à l'inventaire en temps réel, réduisant les impressions gaspillées. Les applications de santé et de fitness, en expansion à un CAGR de 20,44% jusqu'en 2030, délivrent des messages de motivation conformes à la HIPAA synchronisés avec les données des objets connectés. Les annonceurs de jeux vidéo et d'esports continuent l'acquisition d'utilisateurs en bas d'entonnoir à grande échelle, en équilibrant les revenus et l'intégrité du gameplay.

Les entreprises de services financiers exploitent le comportement in-app, détectant les prospects hypothécaires à partir de l'activité de recherche immobilière et servant des offres contextuellement opportunes. Les plateformes médias monétisent les surfaces de recommandation, tandis que les acteurs de l'automobile déclenchent des coupons de service basés sur le kilométrage. Les opérateurs télécoms proposent des offres de données à tarif zéro ou sponsorisées, offrant aux marques des subventions en gigaoctets en échange d'impressions. Cette diversité maintient une saine diversification verticale au sein de l'écosystème du marché de la publicité multiplateforme et mobile.

Analyse Géographique

L'Asie-Pacifique a dominé avec 42,33% de part en 2024, soutenue par les déploiements 5G et 2,6 milliards d'utilisateurs de portefeuilles mobiles en 2025. Les super-applications chinoises relient e-commerce, social et paiements, transformant chaque écran en média achetable, tandis que les créateurs en langues vernaculaires en Inde ouvrent de nouveaux inventaires publicitaires dans les langues locales. Le Japon et la Corée du Sud déploient des nœuds de calcul de périphérie permettant aux marques de rendre des créations personnalisées à la milliseconde, et l'Asie du Sud-Est affiche une croissance de 26% des revenus d'achats in-app.

Le Moyen-Orient affiche la progression la plus rapide avec un CAGR de 20,97%, la Vision 2030 de l'Arabie Saoudite et les agendas d'innovation des Émirats Arabes Unis canalisant plus de 38 milliards USD dans les infrastructures de jeux vidéo et de technologie publicitaire. Les dépenses publicitaires MENA ont bondi de 5,5 milliards USD en 2022 à 25,5 milliards USD en 2024. La forte pénétration des smartphones et la co-visualisation croissante sur CTV transforment les appareils mobiles en écrans compagnons, incitant à des campagnes synchronisées.

L'Amérique du Nord et l'Europe gèrent des marchés matures mais fortement réglementés. Les règles du RGPD et du CCPA augmentent les coûts de conformité, orientant les budgets vers les plateformes offrant une gestion du consentement clé en main. Les médias de détail progressent rapidement à mesure que les épiceries et les grandes surfaces monétisent le trafic de leurs applications. L'Amérique du Sud connaît une adoption mobile soutenue, menée par le Brésil, bien que les fluctuations monétaires incitent à une cadence prudente. Les régions africaines adoptent des modèles de saut technologique — monnaie mobile, applications légères — pour débloquer la publicité même là où les infrastructures sont limitées. Collectivement, la diversité géographique sous-tend l'expansion globale du marché de la publicité multiplateforme et mobile.

Paysage Concurrentiel

Le marché de la publicité multiplateforme et mobile est modérément concentré, les plateformes mondiales combinant services côté demande, côté offre et créatifs pour gérer plus de 10 millions de demandes d'enchères par seconde avec une latence inférieure à 100 millisecondes. Alphabet, Meta, Unity, AppLovin, InMobi et Digital Turbine maintiennent des réseaux d'IA et de périphérie à grande échelle, rendant les barrières à l'entrée élevées pour les nouveaux acteurs. Leur intégration verticale — de la création à la mesure — limite le taux d'attrition des clients et capture des pools de revenus plus larges.

Des espaces blancs émergent dans l'attribution respectueuse de la vie privée. Les start-ups proposant des analyses en salle blanche gagnent du terrain auprès des marques souhaitant des informations multi-éditeurs sans violer les politiques. Les perturbateurs de l'IA générative automatisent le texte, les images et même les simulations d'audience, sous-coupant les honoraires des agences traditionnelles. Les dépôts de brevets en optimisation de calcul de périphérie, en analyse contextuelle et en atténuation de la fraude suggèrent des courses à la R&D croissantes.

Les coûts de la chaîne d'approvisionnement pour l'hébergement des nœuds 5G et les audits de conformité compriment les marges des petits fournisseurs, poussant à la consolidation sectorielle. Des fusions telles que LoopMe-Chartboost et des acquisitions comme T-Mobile-Mint Mobile élargissent le contrôle de l'inventaire, illustrant comment les télécoms et la technologie publicitaire convergent pour défendre les économies d'échelle. Par conséquent, la stabilité du leadership semble assurée même si les niches d'innovation maintiennent la tension concurrentielle.

Leaders du Secteur de la Publicité Multiplateforme et Mobile

Alphabet Inc. (Google LLC)

Meta Platforms Inc. (Meta Ads)

AppLovin Corporation

Unity Software Inc.

InMobi Pte Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2024 : Affle a affiché une croissance de revenus de 639% de l'exercice 19 à l'exercice 24 en développant des modèles de coût par conversion et des stratégies publicitaires en langues vernaculaires en Inde et en Asie-Pacifique.

- Juillet 2024 : T-Mobile a acquis Mint Mobile pour 1,35 milliard USD, débloquant un inventaire publicitaire basé sur les données des abonnés via des services télécoms intégrés.

- Juin 2024 : AppLovin a mis à niveau son enchérisseur d'apprentissage automatique, améliorant sensiblement l'efficacité de l'acquisition d'utilisateurs dans les jeux vidéo.

- Mai 2024 : Savvy Games Group (FIP saoudien) a acquis Scopely pour 4,9 milliards USD, soulignant les ambitions MENA dans les jeux mobiles et la publicité.

Portée du Rapport sur le Marché Mondial de la Publicité Multiplateforme et Mobile

| Bannière Display |

| Vidéo (Pré-roll, Récompensée, Outstream) |

| Natif et Fil Social |

| Rich-Media et Jouable |

| Audio et Podcast |

| Affichage Numérique Hors Domicile (Déclenché par Mobile) |

| Android |

| iOS |

| Autres Plateformes |

| In-App |

| Navigateur Web Mobile |

| In-Game (Intrinsèque / Interstitiel) |

| Applications Sociales et de Messagerie |

| Omnicanal / Multi-Appareils |

| Commerce de Détail et E-Commerce |

| Jeux Vidéo et Esports |

| Médias et Divertissement (OTT / Streaming) |

| BFSI |

| Santé et Fitness |

| Voyage et Hôtellerie |

| Automobile |

| Télécoms et Informatique |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Format Publicitaire | Bannière Display | ||

| Vidéo (Pré-roll, Récompensée, Outstream) | |||

| Natif et Fil Social | |||

| Rich-Media et Jouable | |||

| Audio et Podcast | |||

| Affichage Numérique Hors Domicile (Déclenché par Mobile) | |||

| Par Plateforme | Android | ||

| iOS | |||

| Autres Plateformes | |||

| Par Emplacement / Environnement | In-App | ||

| Navigateur Web Mobile | |||

| In-Game (Intrinsèque / Interstitiel) | |||

| Applications Sociales et de Messagerie | |||

| Omnicanal / Multi-Appareils | |||

| Par Secteur d'Utilisation Finale | Commerce de Détail et E-Commerce | ||

| Jeux Vidéo et Esports | |||

| Médias et Divertissement (OTT / Streaming) | |||

| BFSI | |||

| Santé et Fitness | |||

| Voyage et Hôtellerie | |||

| Automobile | |||

| Télécoms et Informatique | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la publicité multiplateforme et mobile en 2025 ?

La taille du marché de la publicité multiplateforme et mobile est de 290,66 milliards USD en 2025.

Quel CAGR est attendu pour les dépenses jusqu'en 2030 ?

Les dépenses totales devraient progresser à un CAGR de 20,32% pour atteindre 732,94 milliards USD d'ici 2030.

Quel format publicitaire génère actuellement le plus de revenus ?

La publicité vidéo est en tête avec 37,43% de part des revenus en 2024.

Pourquoi l'Asie-Pacifique est-elle la région dominante ?

Les consommateurs mobile-first, les déploiements 5G et les écosystèmes de super-applications ont propulsé l'Asie-Pacifique à 42,33% de la part mondiale en 2024.

Qu'est-ce qui fait du Moyen-Orient la région à la croissance la plus rapide ?

Les investissements de la Vision 2030 et le financement des fonds souverains génèrent une perspective de CAGR de 20,97% jusqu'en 2030.

Comment la dépréciation des identifiants affecte-t-elle les campagnes ?

La rareté des opt-ins pousse les annonceurs vers le ciblage contextuel et les données propriétaires, réduisant la précision de la mesure à court terme.

Dernière mise à jour de la page le: