Taille et part de marché du développement d'applications mobiles d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

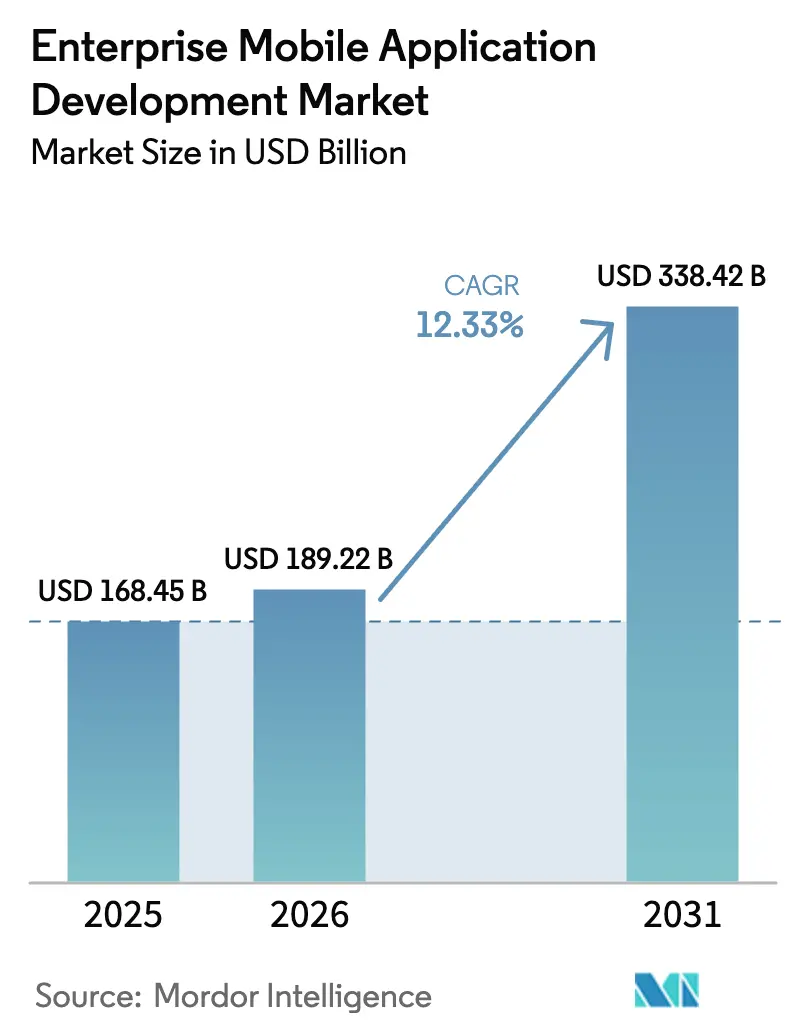

| Taille du Marché (2026) | 189.22 Milliards de dollars |

| Taille du Marché (2031) | 338.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du développement d'applications mobiles d'entreprise par Mordor Intelligence

La taille du marché du développement d'applications mobiles d'entreprise est estimée à 189,22 milliards USD en 2026, en progression par rapport à la valeur de 168,45 milliards USD en 2025, avec des projections à 338,42 milliards USD en 2031, soit une croissance à un TCAC de 12,33 % sur la période 2026-2031. Les mandats généralisés axés sur le mobile en priorité, la maturité rapide des plateformes de développement cloud-native et la popularité croissante des outils low-code et no-code continuent de stimuler les dépenses. Les dirigeants d'entreprise considèrent les applications mobiles non pas comme des compléments facultatifs, mais comme des interfaces essentielles pour les processus numérisés, d'autant plus que les programmes d'utilisation des appareils personnels (BYOD) s'accélèrent. Le déploiement cloud domine grâce à une tarification à la consommation, une mise à l'échelle automatisée et une intégration étroite avec les services d'intelligence artificielle et d'analytique. Parallèlement, la pénurie de compétences en développement et le renforcement des exigences de sécurité amplifient la demande d'environnements de développement visuel qui raccourcissent les cycles de livraison sans sacrifier la gouvernance. La concurrence reste modérée ; les fournisseurs établis de logiciels d'entreprise s'appuient sur leurs écosystèmes, tandis que les fournisseurs spécialisés se différencient par des fonctionnalités d'IA en périphérie et la conformité en matière d'accessibilité.

Principaux enseignements du rapport

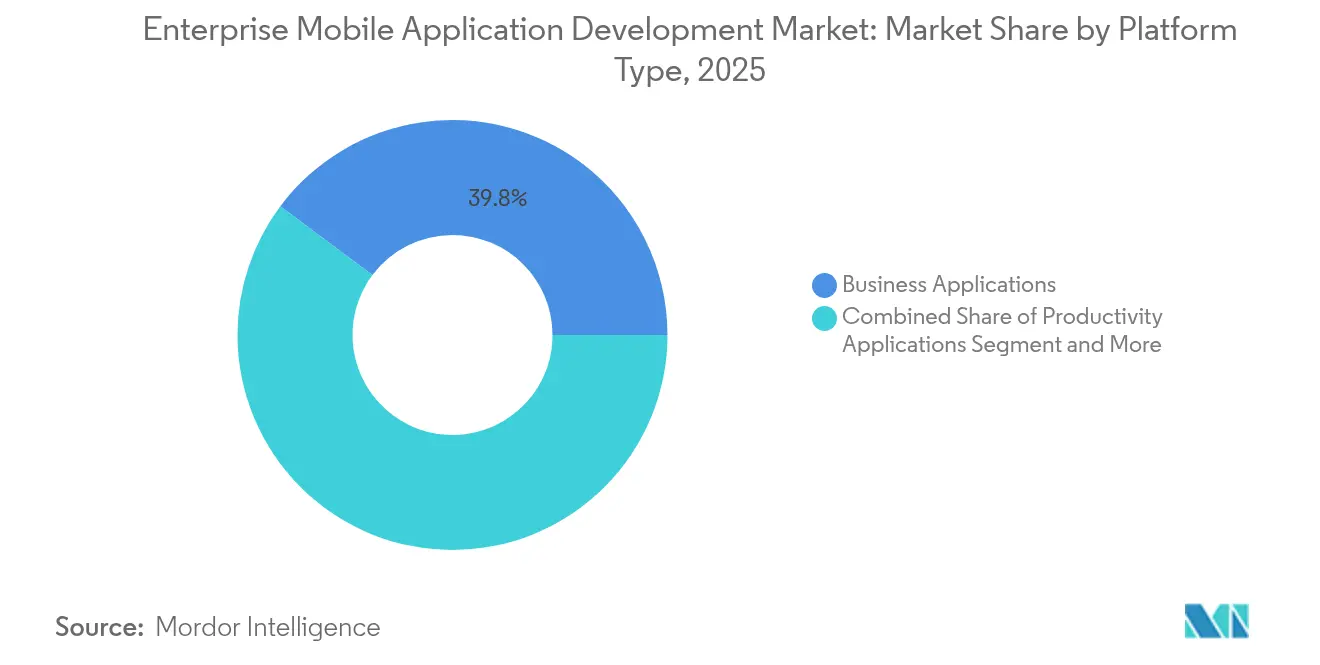

- Par type de plateforme, les applications métier ont représenté 39,78 % de la part de marché du développement d'applications mobiles d'entreprise en 2025, tandis que les applications de service sur le terrain devraient progresser à un TCAC de 15,02 % jusqu'en 2031.

- Par modèle de déploiement, les solutions cloud ont capté 67,92 % des revenus en 2025 et progressent à un TCAC de 14,12 % jusqu'en 2031.

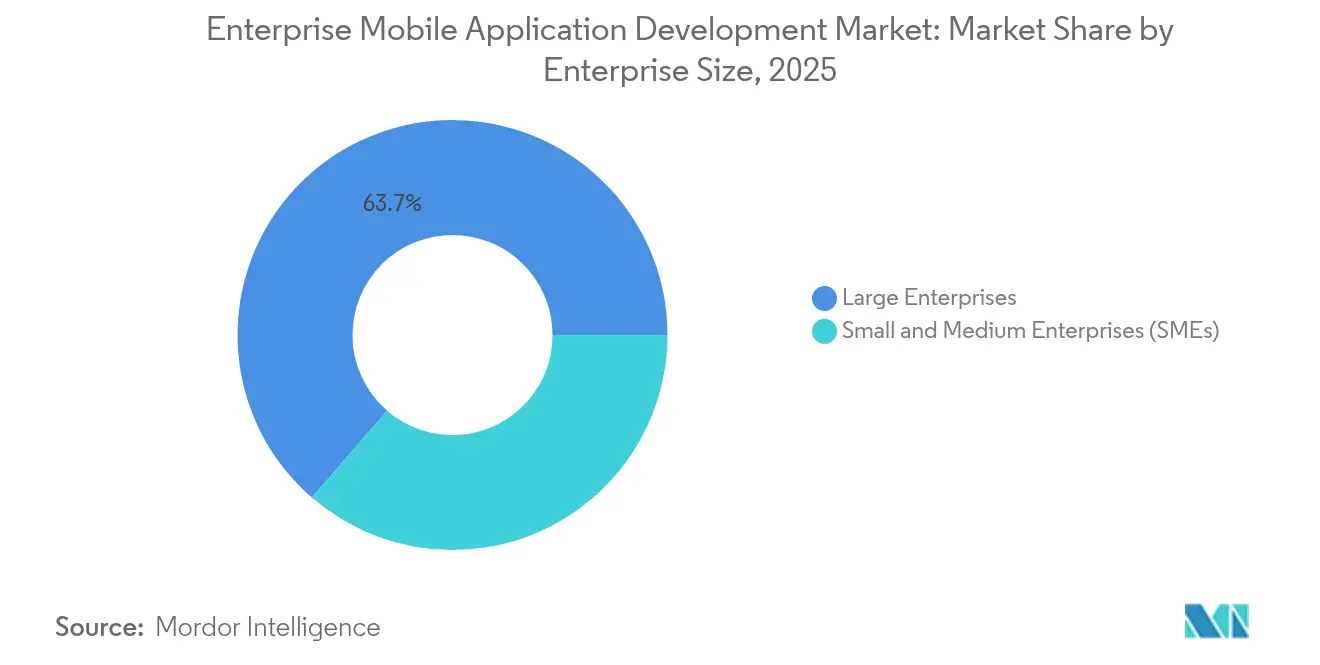

- Par taille d'entreprise, les grandes entreprises ont représenté 63,65 % de la taille du marché du développement d'applications mobiles d'entreprise en 2025, tandis que les petites et moyennes entreprises affichent la croissance la plus rapide avec un TCAC de 15,29 %.

- Par secteur d'activité, les technologies de l'information et les télécommunications ont détenu une part de 28,22 % en 2025 ; le commerce de détail et l'e-commerce devraient croître à un TCAC de 14,35 % jusqu'en 2031.

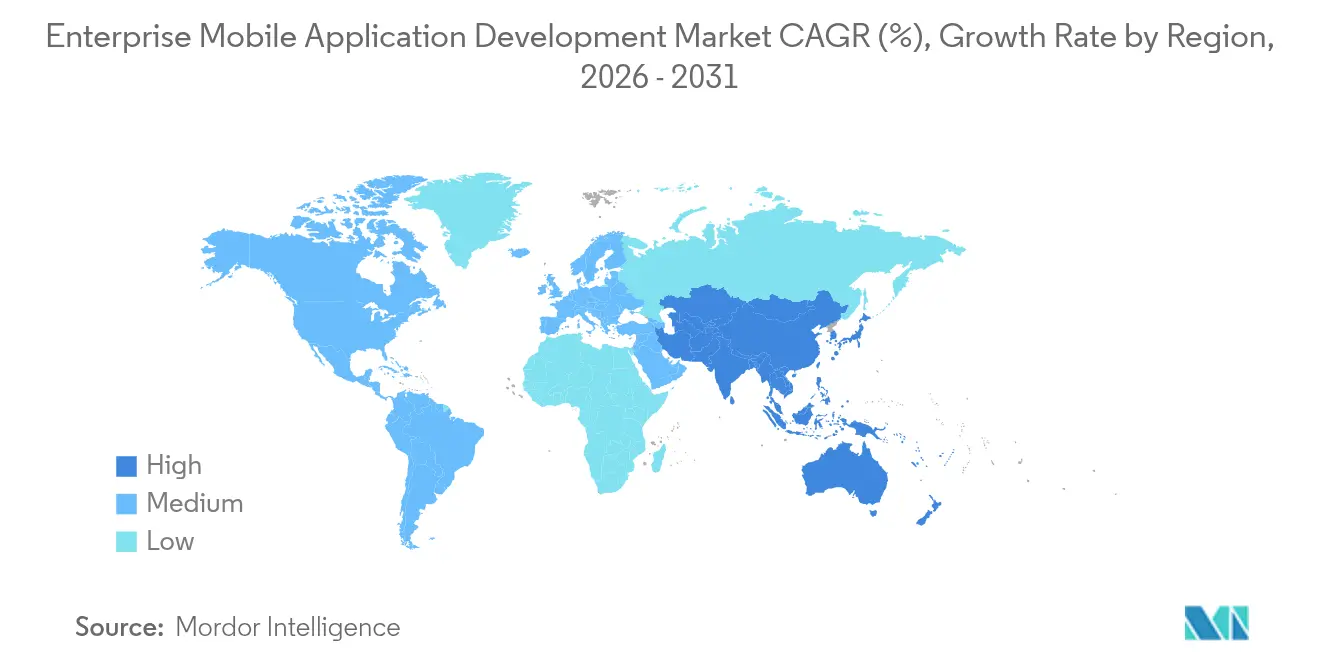

- Par géographie, l'Amérique du Nord est restée la plus grande région avec une part de 37,95 % en 2025, tandis que l'Asie-Pacifique affiche la perspective de TCAC la plus élevée à 14,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du développement d'applications mobiles d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des appareils mobiles et de la culture BYOD | +2.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Émergence des offres MADP et mPaaS cloud-native | +2.1% | Mondial, en particulier en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des plateformes low-code/no-code pour un retour sur valeur plus rapide | +1.9% | Mondial, avec une adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Mandats de transformation numérique à l'échelle de l'entreprise | +1.7% | Mondial, avec une adoption accélérée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Inférence d'IA en périphérie permettant des applications intelligentes hors ligne | +1.4% | Amérique du Nord et UE dans un premier temps, puis extension à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Poussée de modernisation liée à la conformité en matière d'accessibilité (WCAG 3.0) | +0.8% | Principalement en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des appareils mobiles et de la culture BYOD

Plus de 80 % des entreprises autorisent désormais les smartphones et tablettes appartenant aux employés, transformant les appareils personnels en terminaux de travail principaux et élargissant la base d'utilisateurs adressable pour les applications mobiles internes. [1]Menlo Security, "La clé pour sécuriser l'accès BYOD aux applications et assurer la visibilité," menlosecurity.com Les investissements en matière de sécurité ont suivi, 84 % des organisations ayant augmenté leurs budgets de protection mobile en 2024. Les équipes de développement privilégient donc les frameworks multiplateformes qui offrent des expériences cohérentes sur des matériels diversifiés tout en intégrant des contrôles d'identité de niveau entreprise. L'inscription sans intervention et les capacités d'effacement à distance sont de plus en plus intégrées, réduisant la charge informatique et permettant des déploiements plus rapides. À mesure que les employés brouillent les frontières entre usage professionnel et personnel, des interfaces intuitives de style grand public deviennent la norme même pour les fonctions de back-office. Collectivement, ces tendances soutiennent l'expansion soutenue du marché du développement d'applications mobiles d'entreprise.

Émergence des offres MADP et mPaaS cloud-native

Les plateformes de développement d'applications mobiles (MADP) cloud-native et les solutions de plateforme mobile en tant que service (mPaaS) font passer le développement de piles sur site gourmandes en ressources à une infrastructure élastique. Le mPaaS d'Alibaba Cloud a illustré la résilience de ce modèle lorsque l'application de billetterie 12306 a géré des pics de trafic pendant les fêtes sans dégradation de service. [2]Alibaba Cloud, "mPaaS : Reconstruire l'expérience utilisateur grâce à la technologie," alibabacloud.com Les microservices conteneurisés et les architectures API-first offrent une modularité, permettant à des équipes de fonctionnalités indépendantes de publier des mises à jour en quelques heures plutôt qu'en quelques semaines. Les entreprises évitent également les dépenses d'investissement, ne payant que pour les ressources consommées. L'approche s'intègre naturellement aux pipelines DevOps et aux tests automatisés, comprimant davantage les cycles de publication. En conséquence, le marché du développement d'applications mobiles d'entreprise s'oriente résolument vers le déploiement cloud.

Essor des plateformes low-code/no-code pour un retour sur valeur plus rapide

Les analystes estiment que les outils low-code et no-code représentent déjà plus de 65 % des tâches de développement d'applications mobiles, un chiffre que Gartner s'attend à voir augmenter à mesure que les programmes de développeurs citoyens arrivent à maturité. Les interfaces visuelles de type glisser-déposer permettent aux utilisateurs métier d'assembler des flux de travail, tandis que les équipes informatiques intègrent des connecteurs qui appliquent la gouvernance et la sécurité. Les entreprises font état de réductions du temps de cycle de 50 à 70 % par rapport au codage manuel, permettant un prototypage rapide des fonctionnalités orientées client. L'intégration native avec les principales plateformes SaaS minimise également le travail d'API personnalisé. Ces gains d'efficacité sont particulièrement attractifs pour les petites et moyennes entreprises qui poursuivent des calendriers de lancement ambitieux, stimulant une croissance supplémentaire sur le marché du développement d'applications mobiles d'entreprise.

Mandats de transformation numérique à l'échelle de l'entreprise

Les applications mobiles sont au cœur des efforts de modernisation plus larges alors que les entreprises numérisent leurs processus hérités. L'économie mobile de l'Asie-Pacifique a ajouté 880 milliards USD au PIB régional en 2023, soulignant les enjeux macroéconomiques. L'automatisation des forces de terrain internes, la commande mobile et la visibilité en temps réel des stocks sont désormais des attentes de base. Les régulateurs acceptent de plus en plus les enregistrements mobiles comme pistes d'audit conformes, légitimant davantage les flux de travail centrés sur les applications dans les secteurs de la santé et des services financiers. La direction générale alloue donc des budgets aux plateformes qui allient la rapidité du low-code à des connecteurs d'intégration robustes, renforçant le cercle vertueux derrière l'expansion du marché du développement d'applications mobiles d'entreprise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et complexité de la sécurisation des applications multiplateformes | -1.8% | Mondial, particulièrement aigu dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Pénurie de développeurs mobiles qualifiés | -1.5% | Mondial, plus sévère en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Dette technique héritée du back-end entravant les architectures composables | -1.2% | Mondial, en particulier dans les entreprises établies | Long terme (≥ 4 ans) |

| Contrôle de la consommation d'énergie et mandats de durabilité sur les SDK | -0.7% | UE et Amérique du Nord principalement, avec extension mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et complexité de la sécurisation des applications multiplateformes

Les acteurs malveillants exploitent de plus en plus la rétro-ingénierie et les attaques de bots pour voler des identifiants ou empoisonner les API, obligeant les entreprises à intégrer des routines d'attestation avancées. L'API Play Integrity de Google et l'App Attest d'Apple élèvent le niveau de sécurité, mais nécessitent des compétences spécialisées, ce qui gonfle les budgets de projet. Les secteurs réglementés ajoutent des couches obligatoires de chiffrement et de journalisation des audits, aggravant les coûts. Si les frameworks multiplateformes améliorent la productivité, ils élargissent également la surface d'attaque, car des vulnérabilités identiques se propagent sur les versions iOS et Android. La surveillance continue et les architectures zéro confiance atténuent les risques, mais exigent des investissements continus, tempérant la croissance à court terme du marché du développement d'applications mobiles d'entreprise.

Pénurie de développeurs mobiles qualifiés

La concurrence pour les ingénieurs expérimentés en Kotlin, Swift et en développement multiplateforme reste intense. Les enquêtes salariales montrent une rémunération dépassant les moyennes générales des technologies de l'information, alors que les entreprises poursuivent des initiatives parallèles en matière d'IA, de 5G et d'informatique en périphérie. La pénurie de talents s'étend aux concepteurs UX et aux spécialistes de l'intégration d'API qui comprennent les contraintes mobiles. Les organisations comblent les lacunes avec des équipes offshore et en responsabilisant les développeurs citoyens, mais l'intégration et le transfert de connaissances allongent les délais. Les plateformes fournisseurs qui intègrent la génération de code et des modèles réutilisables compensent partiellement le déficit, mais ne peuvent pas entièrement remplacer les architectes expérimentés, créant un frein persistant sur le marché du développement d'applications mobiles d'entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : les applications métier ancrent les dépenses, mais les applications de service sur le terrain s'accélèrent

Les applications métier ont représenté 39,78 % des revenus de 2025, soulignant leur rôle central dans l'automatisation des flux de travail internes dans les domaines de la finance, des ressources humaines et des opérations de la chaîne d'approvisionnement. Leur domination sur le marché du développement d'applications mobiles d'entreprise découle d'une intégration profonde avec les back-ends ERP et CRM, permettant une prise de décision basée sur les données. Des lancements récents tels que la suite Connected Worker de ServiceNow illustrent comment les tableaux de bord mobiles soutiennent l'analytique de fabrication en temps réel. Les applications de service sur le terrain affichent cependant le TCAC le plus rapide à 15,02 %, les opérateurs de services publics et de télécommunications équipant les techniciens à distance d'outils de maintenance guidés par l'IA. L'intégration de la 5G et de l'IA en périphérie permet à ces applications de fonctionner hors ligne tout en synchronisant des données de capteurs nuancées lors de la reconnexion.

Le déploiement continu de réseaux cellulaires privés amplifie l'élan du service sur le terrain en garantissant une latence déterministe. Le couplage avec l'IoT industriel élève davantage les cas d'usage — de la maintenance prédictive aux jumeaux numériques — générant une demande de licences supplémentaires. Les applications web progressives offrent des alternatives légères là où les contraintes des appareils ou la couverture intermittente prévalent. Par conséquent, les solutions de service sur le terrain devraient réduire l'écart de revenus, renforçant la croissance future du marché du développement d'applications mobiles d'entreprise.

Par modèle de déploiement : le cloud s'impose comme le choix par défaut

Les déploiements cloud ont capté 67,92 % des revenus mondiaux en 2025 et progressent à un TCAC de 14,12 %. La mise à l'échelle élastique, les mises à jour sans interruption de service et la disponibilité de services d'IA gérés font du cloud le choix naturel pour les entreprises cherchant une itération rapide. Microsoft Azure a enregistré une croissance de 31 % en glissement annuel au deuxième trimestre 2025, l'expansion des charges de travail mobiles étant citée comme un contributeur clé. La taille du marché du développement d'applications mobiles d'entreprise pour les solutions cloud devrait s'élargir davantage à mesure que l'orchestration de conteneurs normalise les stratégies multi-cloud.

Les modèles sur site persistent dans les services financiers et les agences du secteur public soumis à des règles de souveraineté des données. Les architectures hybrides, combinant le traitement local avec l'analytique cloud, offrent à ces organisations une voie de compromis. Les nœuds en périphérie déployés dans les usines ou les succursales de commerce de détail permettent une prise de décision en temps réel à proximité des actifs tout en se synchronisant avec des modèles centralisés. Cette flexibilité contribue à minimiser la dépendance vis-à-vis des fournisseurs et garantit que le marché du développement d'applications mobiles d'entreprise reste diversifié selon les options de déploiement.

Par taille d'entreprise : les PME tirent parti des outils démocratisés pour des gains disproportionnés

Les grandes entreprises ont représenté 63,65 % des dépenses en 2025, reflétant des paysages ERP bien établis exigeant une intégration sophistiquée. Elles pilotent activement des ateliers low-code pour accélérer les projets départementaux sans diluer la gouvernance, maintenant une forte présence sur le marché du développement d'applications mobiles d'entreprise. Les petites et moyennes entreprises (PME) progressent cependant à un TCAC de 15,29 % grâce à une tarification à l'utilisation et à des constructeurs visuels qui masquent la complexité du back-end. La taille du marché du développement d'applications mobiles d'entreprise pour les PME devrait augmenter fortement à mesure que la distribution via les boutiques d'applications et les places de marché cloud abaissent les barrières à l'acquisition.

Les initiatives de développeurs citoyens au sein des grandes entreprises améliorent également la productivité — les analystes métier prototypent rapidement des tableaux de bord tandis que l'informatique centrale institue des garde-fous. Pour les PME, le développement externalisé reste courant, mais les outils low-code réduisent la dépendance vis-à-vis des fournisseurs au fil du temps. La génération de code assistée par l'IA intégrée dans les plateformes modernes nivelle davantage le terrain de jeu, garantissant que le marché du développement d'applications mobiles d'entreprise bénéficie d'une participation élargie.

Par secteur d'activité : les technologies de l'information et les télécommunications restent les premiers adoptants tandis que le commerce de détail progresse

Les entreprises de technologies de l'information et de télécommunications ont représenté 28,22 % des revenus de 2025, agissant comme des adoptants précoces des normes émergentes et des architectures de microservices. Leur familiarité avec les API réseau accélère l'adoption des boîtes à outils d'IA en périphérie et des tranches compatibles 5G, renforçant le leadership sur le marché du développement d'applications mobiles d'entreprise. Le commerce de détail et l'e-commerce affichent quant à eux le TCAC le plus élevé à 14,35 %, les entreprises concevant des parcours omnicanaux sans friction. Les flux de paiement progressifs, les essayages virtuels basés sur la réalité augmentée et les vues d'inventaire en temps réel imposent des investissements continus.

Les organisations de santé déploient la télémétrie mobile pour la surveillance à distance des patients, en accord avec les cadres de remboursement de la télémédecine. Le secteur manufacturier adopte des tableaux de bord pour les travailleurs connectés et des guides de maintenance en réalité augmentée, améliorant le temps de disponibilité. Les institutions financières intègrent l'authentification biométrique et l'analytique de fraude pilotée par l'IA dans les applications de banque mobile. Ces impératifs sectoriels spécifiques soutiennent collectivement la dynamique ascendante du marché du développement d'applications mobiles d'entreprise.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 37,95 % en 2025, soutenue par des dépenses profondes en logiciels d'entreprise, un déploiement précoce de la 5G et des réglementations strictes en matière d'accessibilité. Une forte adoption du cloud et un financement par capital-risque robuste soutiennent un écosystème de partenaires dynamique. L'Europe suit avec une adoption régulière, équilibrant la conformité au RGPD avec les agendas d'innovation ; les plateformes offrant des contrôles intégrés de résidence des données trouvent un fort écho auprès des acheteurs de l'UE.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,88 %, portée par des programmes de numérisation soutenus par les gouvernements et une pénétration des smartphones sans égale. La base de start-ups en Inde devrait plus que doubler d'ici 2030, positionnant le pays comme un hub mondial de développement. La couverture 5G avancée de la Chine accélère l'utilisation d'applications améliorées par l'IA côté appareil, maintenant la pression sur les fournisseurs pour localiser leurs piles. Les économies d'Asie du Sud-Est utilisent les applications mobiles pour dépasser les limitations des lignes fixes dans les domaines des paiements, de la logistique et des services publics. L'Amérique latine et le Moyen-Orient et l'Afrique montrent un potentiel émergent, notamment là où les projets de villes intelligentes gouvernementaux imposent des applications de services aux citoyens. Les expansions de centres de données cloud par les hyperscalers réduisent la latence et ont catalysé les communautés de développeurs régionales. Collectivement, ces dynamiques renforcent une trajectoire d'expansion géographiquement diversifiée pour le marché du développement d'applications mobiles d'entreprise.

Paysage concurrentiel

Le marché reste modérément fragmenté. Le chiffre d'affaires cloud de SAP a progressé de 27 % en glissement annuel pour atteindre 4 993 millions EUR au premier trimestre 2025, soulignant son pivot vers le SaaS centré sur le mobile. La plateforme Azure de Microsoft a enregistré 40,9 milliards USD de revenus cloud au deuxième trimestre 2025, les charges de travail mobiles étant mises en avant comme catalyseurs de croissance. Salesforce a lancé AgentForce, une plateforme pilotée par l'IA attirant 3 000 clients payants dès son premier trimestre.

Les acquisitions stratégiques continuent de remodeler le secteur. Triton a accepté d'acquérir Neptune Software, ajoutant une offre d'entreprise low-code au service de 800 clients. [4]Neptune Software, "Triton signe un accord pour acquérir Neptune Software," neptune-software.com BP3 Global a absorbé DarwinLabs pour approfondir son expertise OutSystems. EPAM a annoncé un accord de 1,9 milliard USD pour NEORIS afin d'étendre sa livraison en proximité géographique. Ces mouvements soulignent l'appétit des investisseurs pour les plateformes qui compriment le temps de développement tout en satisfaisant la gouvernance d'entreprise.

L'activation de l'IA en périphérie, les suites de conformité WCAG 3.0 et les tableaux de bord de durabilité sont apparus comme de nouveaux vecteurs concurrentiels. Les fournisseurs intégrant la télémétrie de consommation d'énergie se différencient à mesure que le reporting ESG gagne en visibilité au niveau du conseil d'administration. De même, les places de marché extensibles offrant des connecteurs préconstruits attirent les entreprises cherchant une intégration plus rapide. Ces dynamiques soutiennent collectivement l'innovation et la concurrence au sein du marché du développement d'applications mobiles d'entreprise.

Leaders du secteur du développement d'applications mobiles d'entreprise

Microsoft Corporation

SAP SE

Oracle Corporation

IBM Corporation

Salesforce, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Google a lancé AI Edge Gallery, permettant aux appareils Android d'exécuter des modèles Hugging Face hors ligne, avec une version iOS en cours de développement.

- Avril 2025 : SAP a déclaré 4 993 millions EUR de revenus cloud au premier trimestre 2025, en hausse de 27 % en glissement annuel.

- Avril 2025 : Salesforce a clôturé l'exercice 2025 avec 10 milliards USD de revenus au quatrième trimestre et a dévoilé AgentForce, son environnement de développement piloté par l'IA.

- Janvier 2025 : Microsoft a divulgué 69,6 milliards USD de revenus au deuxième trimestre 2025, avec Azure et les services cloud en croissance de 31 %.

- Janvier 2025 : Triton a signé un accord pour acquérir Neptune Software, élargissant son portefeuille low-code.

- Janvier 2025 : ServiceNow a finalisé les acquisitions de 4Industry et de l'application Smart Daily Management d'EY pour renforcer ses offres de travailleurs connectés.

- Octobre 2024 : BP3 Global a acquis DarwinLabs pour renforcer sa capacité de livraison low-code.

- Octobre 2024 : EPAM Systems a accepté d'acquérir NEORIS, ajoutant 4 700 professionnels à sa pratique de transformation numérique.

- Septembre 2024 : Salesforce a annoncé un accord en numéraire de 1,9 milliard USD pour acquérir Own Co., renforçant les capacités de protection des données cloud.

- Septembre 2024 : SAP a finalisé son acquisition de WalkMe, intégrant la technologie d'adoption numérique dans l'ensemble de sa suite.

Portée du rapport mondial sur le marché du développement d'applications mobiles d'entreprise

Le développement d'applications mobiles d'entreprise se concentre sur la création de solutions logicielles personnalisées pour des organisations spécifiques de niveau entreprise. Ces applications visent à rationaliser les flux de travail de l'entreprise et à améliorer la productivité des employés, et sont spécialement conçues pour un usage organisationnel interne.

L'étude suit les revenus accumulés grâce à la vente de solutions de développement d'applications mobiles d'entreprise par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché du développement d'applications mobiles d'entreprise est segmenté par type de plateforme (applications métier, applications orientées consommateurs, applications de productivité, applications de service sur le terrain), par modèle de déploiement (cloud, sur site), par taille d'entreprise (petites et moyennes entreprises, grandes entreprises), par secteur d'activité (BFSI, santé, fabrication, commerce de détail, technologies de l'information et télécommunications), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Applications métier |

| Applications orientées consommateurs |

| Applications de productivité |

| Applications de service sur le terrain |

| Cloud |

| Sur site |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Santé |

| Fabrication |

| Commerce de détail et e-commerce |

| Technologies de l'information et télécommunications |

| Autres secteurs d'activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de plateforme | Applications métier | ||

| Applications orientées consommateurs | |||

| Applications de productivité | |||

| Applications de service sur le terrain | |||

| Par modèle de déploiement | Cloud | ||

| Sur site | |||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'activité | BFSI | ||

| Santé | |||

| Fabrication | |||

| Commerce de détail et e-commerce | |||

| Technologies de l'information et télécommunications | |||

| Autres secteurs d'activité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du développement d'applications mobiles d'entreprise ?

Le marché s'établit à 189,22 milliards USD en 2026 et devrait atteindre 338,42 milliards USD d'ici 2031.

Quel modèle de déploiement détient la plus grande part ?

Le déploiement cloud est en tête avec une part de revenus de 67,92 % en 2025, porté par la scalabilité et des cycles de publication plus rapides.

Quel secteur d'activité connaît la croissance la plus rapide ?

Le commerce de détail et l'e-commerce affichent le TCAC prévisionnel le plus élevé à 14,35 % jusqu'en 2031, les marques poursuivant des expériences omnicanales sans friction.

Pourquoi les plateformes low-code et no-code sont-elles importantes ?

Elles alimentent déjà plus de 65 % des tâches de développement, réduisant les délais de livraison jusqu'à 70 % et aidant les entreprises à compenser les pénuries de développeurs.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 14,88 %, portée par l'omniprésence des smartphones et les initiatives d'économie numérique menées par les gouvernements.

Comment les capacités d'IA en périphérie influencent-elles les applications mobiles d'entreprise ?

L'IA embarquée sur l'appareil permet l'analytique hors ligne et les conseils en temps réel, améliorant les cas d'usage dans le service sur le terrain, le commerce de détail et la fabrication, tout en réduisant la latence et les préoccupations liées à la souveraineté des données.

Dernière mise à jour de la page le: