Taille et parts du marché des accessoires mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

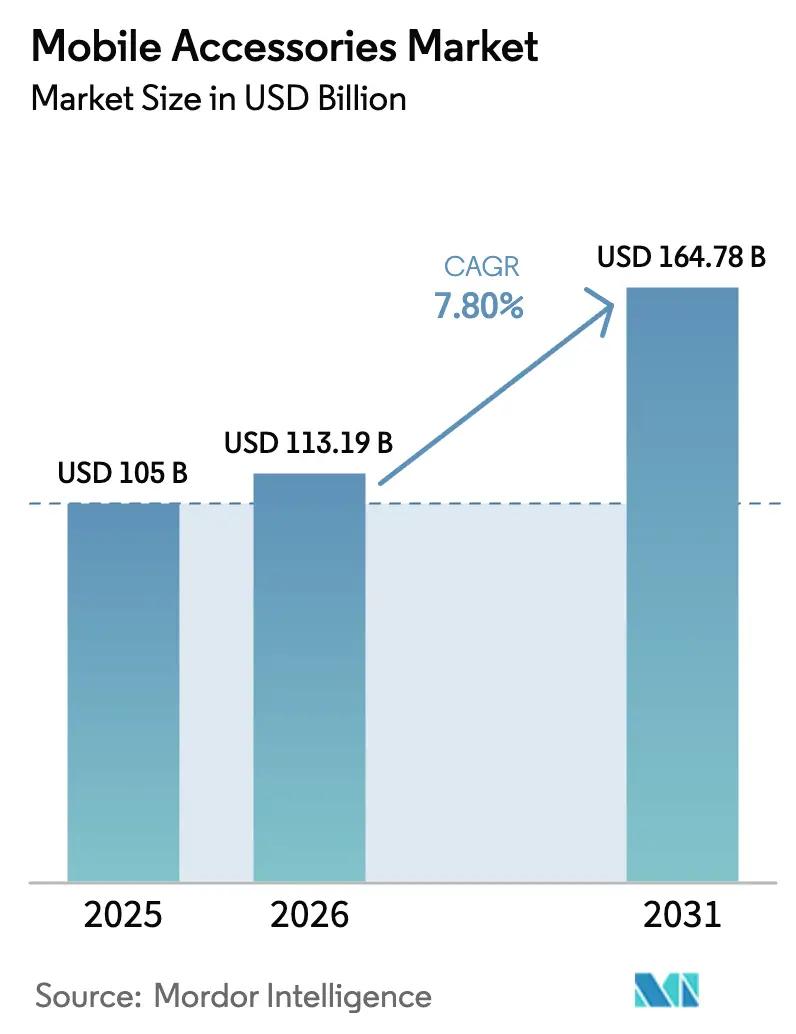

| Taille du Marché (2026) | 113.19 Milliards de dollars |

| Taille du Marché (2031) | 164.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des accessoires mobiles par Mordor Intelligence

La taille du marché des accessoires mobiles s'établit à 113,19 milliards USD en 2026 et devrait atteindre 164,78 milliards USD en 2031, progressant à un TCAC de 7,8 % sur la période de prévision. La technologie de charge au nitrure de gallium (GaN) robuste, les règles de charge universelle USB-C en Europe et la norme magnétique sans fil Qi2 réduisent les obstacles liés au facteur de forme, aux connecteurs et à l'alignement, encourageant les consommateurs à acheter des accessoires à haute valeur ajoutée, qu'ils renouvellent ou non leur téléphone. Le commerce de détail en ligne capte une part croissante à mesure que les modèles directs aux consommateurs contournent la pression sur les marges de 35 à 45 % des canaux physiques, tandis que les marques premium exploitent l'effet de verrouillage des écosystèmes pour revendiquer des prix supérieurs à 50 USD. Les conceptions universelles surpassent désormais en ventes les références spécifiques à une plateforme depuis que le mandat USB-C a supprimé le risque des interfaces propriétaires, et l'Asie-Pacifique continue d'ancrer l'échelle de production et d'afficher la croissance la plus rapide, même si le Moyen-Orient connaît une expansion rapide des volumes grâce à une pénétration quasi totale des smartphones. La pression concurrentielle s'intensifie à mesure que les annonces de contrefaçons érodent les plafonds de prix, tandis que les frais de responsabilité élargie des producteurs font grimper les coûts de conformité pour les marques dépourvues de capacités logistiques inverses.

Points clés du rapport

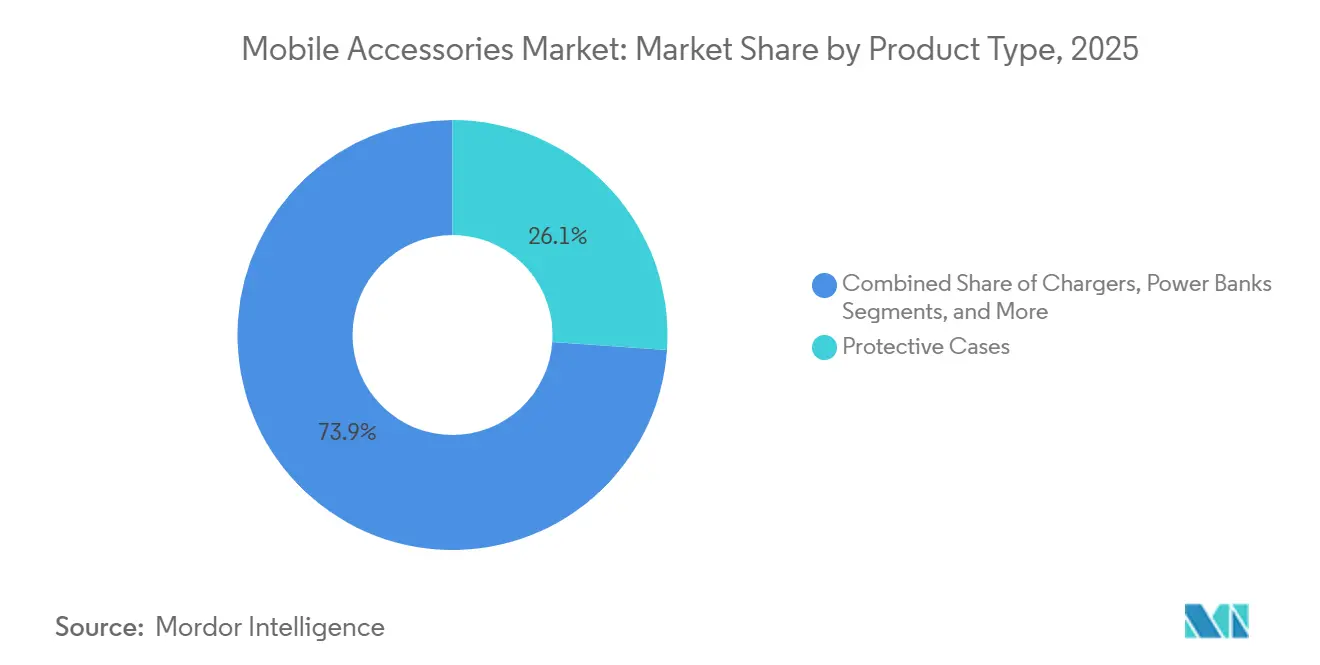

- Par type de produit, les coques de protection détenaient 26,11 % de la part de revenus en 2025, tandis que les chargeurs sans fil devraient enregistrer un TCAC de 6,96 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail en ligne représentait 54,22 % de part en 2025 et devrait progresser à un TCAC de 7,67 % durant 2026-2031.

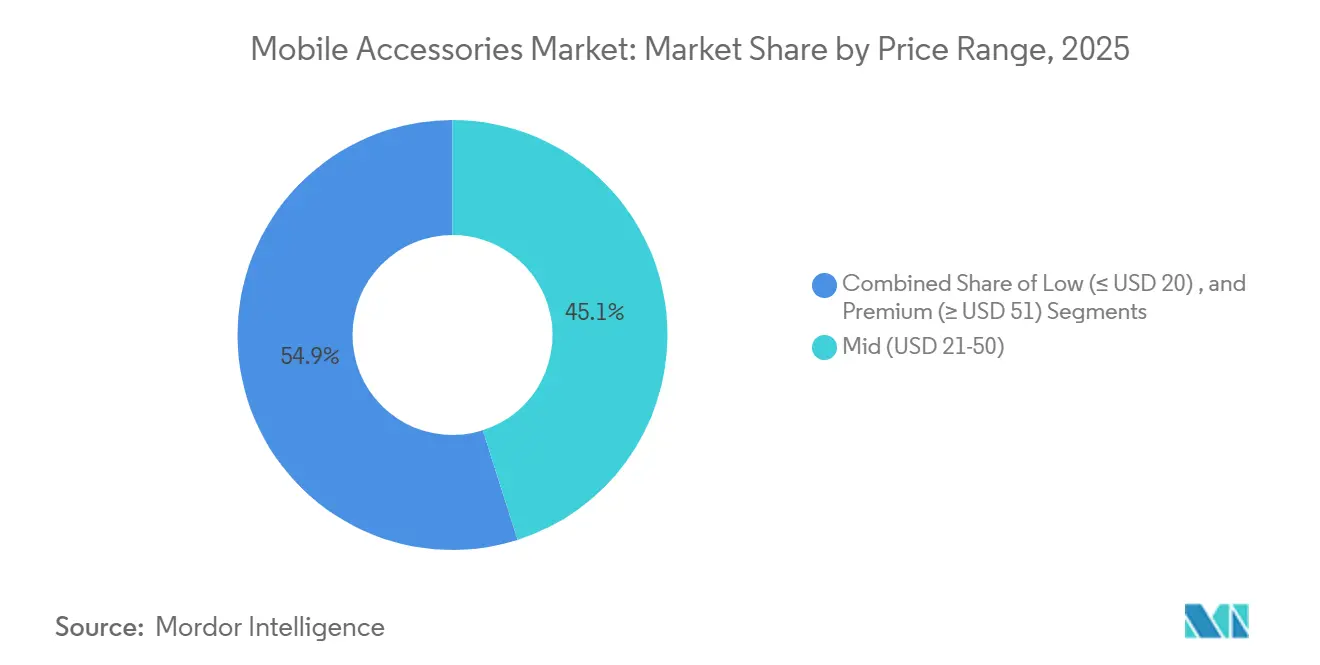

- Par gamme de prix, le segment haut de gamme au-dessus de 51 USD est positionné pour un TCAC de 6,87 % jusqu'en 2031 ; le segment milieu de gamme 21-50 USD détenait 45,10 % de part en 2025.

- Par compatibilité, les accessoires universels captaient 60,12 % de part en 2025 et devraient progresser à un TCAC de 7,45 % jusqu'en 2031.

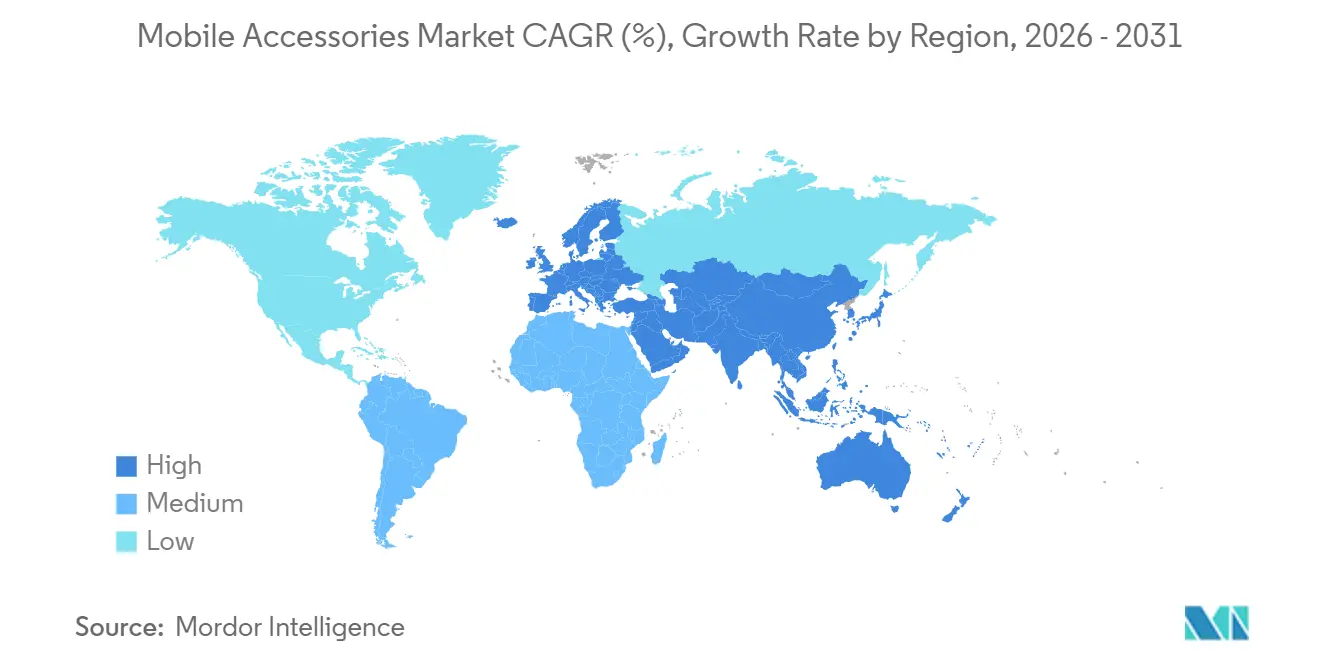

- Par géographie, l'Asie-Pacifique était en tête avec une contribution de 39,75 % en 2025, tandis que le Moyen-Orient devrait afficher un TCAC de 7,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des accessoires mobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de la technologie GaN permettant des chargeurs rapides ultra-compacts | +2.4% | Mondial, avec une concentration précoce en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de matériaux durables dans la fabrication d'accessoires | +1.8% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de l'audio sans fil | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Pénétration croissante des smartphones | +1.6% | Moyen-Orient, Afrique, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Expansion des canaux de commerce électronique | +1.9% | Mondial, plus forte en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Hausse des dépenses des consommateurs en accessoires de jeu mobile | +1.2% | Amérique du Nord, Europe, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la technologie GaN permettant des chargeurs rapides ultra-compacts

Les dispositifs au nitrure de gallium commutent à des fréquences 10 fois supérieures à celles du silicium, permettant aux concepteurs de réduire les composants magnétiques de 40 % tout en prenant en charge la plage de puissance étendue USB Power Delivery 3.1 jusqu'à 240 W. Le GaNPrime d'Anker, lancé en 2024, délivre 150 W dans un bloc 30 % plus petit que les équivalents en silicium traditionnels et a capté des parts haut de gamme sur les chargeurs fournis en bundle. La norme d'interopérabilité L.1004 de l'UIT, ratifiée en 2024, a réduit les coûts de certification de 20 %, aidant les fabricants à cibler les foyers multi-appareils.[1]UIT. "Norme L.1004 pour l'interopérabilité des chargeurs universels." 2024. Les voyageurs et les compagnies aériennes apprécient les adaptateurs plus légers qui alimentent ordinateurs portables, tablettes et téléphones depuis une seule prise, tandis que les gains de rendement réduisent le coût des nomenclatures GaN de 15 à 18 % par an, préservant les marges même lorsque les prix de vente moyens s'assouplissent.

Intégration de matériaux durables dans la fabrication d'accessoires

Le règlement de l'Union européenne sur l'écoconception pour des produits durables introduit progressivement une exigence de 25 % de plastique recyclé pour les accessoires d'ici 2027, forçant la refonte des chaînes d'approvisionnement autour de la résine post-consommation. L'étui MagSafe FineWoven d'Apple contient 68 % de matériaux recyclés et réduit l'empreinte carbone de 45 %, bien que les retours indiquent des compromis précoces en matière de durabilité. Peak Design a ajouté la certification du travail Fair Trade USA en 2024, mettant en lumière la conformité sociale dans une catégorie sensible aux prix. Les marques dont le chiffre d'affaires est inférieur à 50 millions USD font face à des coûts de test par unité trois fois supérieurs à ceux des multinationales, conférant aux acteurs d'envergure un avantage structurel et accélérant la consolidation dans les coques et câbles où la composition détermine la conformité à la restriction des substances dangereuses.

Adoption croissante de l'audio sans fil

Les écouteurs sans fil véritables (TWS) ont été expédiés à hauteur de 78,3 millions d'unités au premier trimestre 2025, en hausse de 18 % malgré une baisse de 3 % des unités de téléphones. LE Audio introduit la diffusion Auracast et le codec LC3, réduisant de moitié la consommation d'énergie et permettant la distribution audio en salle. Les écouteurs Bowers & Wilkins Pi8, au prix de 499 USD, associent Qualcomm aptX Lossless pour des flux 24 bits/96 kHz, attirant les audiophiles prêts à payer quatre fois le prix du marché de masse. Alors que les modèles à moins de 50 USD cherchent à atteindre la parité en matière d'autonomie et d'annulation du bruit, les offres à plus de 200 USD se différencient par le son spatial et les fonctionnalités de santé auditive, érodant les taux d'attachement des fabricants de téléphones et transférant les revenus audio vers des spécialistes.

Pénétration croissante des smartphones

L'adoption des smartphones a atteint 95 % aux Émirats arabes unis et 87 % en Arabie saoudite en 2025, mais les taux d'attachement des accessoires sont inférieurs de 40 % à ceux de l'Amérique du Nord, soulignant une demande latente à mesure que la logistique du commerce électronique s'étend au-delà des grandes villes. L'Inde compte 750 millions d'appareils mais ne dépense que 12 USD en accessoires par téléphone, reflétant la sensibilité aux prix et la prédominance du commerce informel. Les acheteurs d'Afrique subsaharienne privilégient les batteries portables et les chargeurs solaires pour compenser l'instabilité du réseau électrique, en donnant la priorité à la capacité plutôt qu'à la marque. Les téléphones milieu de gamme au prix de 200 à 400 USD dominent les marchés émergents et nécessitent une protection pour préserver leur valeur de revente, allongeant la traîne des revenus des accessoires sur plusieurs propriétaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence des accessoires mobiles contrefaits | -1.7% | Mondial, aiguë en Asie-Pacifique et sur les places de marché en ligne | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les déchets électroniques augmentant les coûts de conformité | -1.3% | Europe, s'étendant à l'Amérique du Nord et à certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Saturation des cycles de remplacement des accessoires | -0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en cellules de batteries avancées pour les batteries portables haute capacité | -0.8% | Mondial, avec des goulots d'étranglement en Chine et en Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence des accessoires mobiles contrefaits

Les douanes et la protection des frontières des États-Unis ont saisi 20,7 millions USD d'accessoires contrefaits au premier trimestre 2025, dont 62 % imitaient des câbles et écouteurs Apple. L'EUIPO estime à 1,3 milliard EUR (1,47 milliard USD) les pertes de ventes dans les États membres en 2024. Le registre des marques d'Amazon a réduit les taux de plaintes de 25 %, mais a transféré la charge annuelle de surveillance de 50 000 à 200 000 USD sur les marques. Les contrefaçons ancrent les attentes de prix des consommateurs à un niveau inférieur de 60 à 70 % par rapport aux articles authentiques, tandis que les entreprises légitimes détournent 8 à 12 % de leurs revenus vers des outils d'authentification, les incitant à se tourner vers des canaux web propriétaires où elles captent désormais 35 à 40 % des ventes.

Réglementations plus strictes sur les déchets électroniques augmentant les coûts de conformité

La taxe de responsabilité élargie des producteurs de l'Union européenne de 0,10 à 0,50 EUR (0,11 à 0,57 USD) par unité, plus les frais de collecte de 0,08 à 0,15 EUR, a provoqué une flambée des coûts de conformité pour les petits acteurs. L'indice de réparabilité de la France, entré en vigueur en janvier 2025, impose des amendes allant jusqu'à 15 000 EUR aux accessoires ne disposant pas de données de démontage claires. L'ISWA calcule un investissement initial de 0,5 à 2 millions USD pour les systèmes de suivi et de reprise, créant une barrière qui favorise les marques verticalement intégrées. À mesure que les conceptions se standardisent pour la recyclabilité, la différenciation esthétique s'érode et les pressions de commoditisation augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit - Les chargeurs sans fil gagnent en dynamisme

Les coques de protection contrôlaient 26,11 % de la part du marché des accessoires mobiles en 2025, confirmant leur rôle d'accessoire incontournable après l'achat d'un téléphone. Les chargeurs sans fil, cependant, devraient afficher un TCAC de 6,96 %, légèrement inférieur à la référence de taille du marché des accessoires mobiles, portés par le profil de puissance magnétique Qi2 qui fait passer la puissance de 15 W à 25 W et garantit l'alignement des bobines, réduisant les pertes d'énergie de 30 %. Les casques et écouteurs constituent la tranche suivante en importance, portés par des fonctionnalités TWS autrefois réservées aux modèles haut de gamme.

Les batteries portables peinent avec l'approvisionnement en cellules, les fabricants de batteries donnant la priorité aux véhicules électriques, freinant l'innovation haute capacité, tandis que les protecteurs d'écran et les supports de voiture plafonnent dans une zone de faible croissance. Les bracelets de montres connectées émergent comme un nouveau vivier de valeur, car les objets connectés se renouvellent plus souvent que les téléphones, permettant aux marques d'appliquer des marges brutes de 40 à 60 %. La dynamique des catégories se bifurque ainsi entre des produits de protection et de charge banalisés où l'échelle l'emporte, et des références ancrées dans l'écosystème telles que les chargeurs MagSafe qui maintiennent des prix premium malgré des écarts techniques limités.

Par canal de distribution - Le commerce de détail en ligne étend son avance

Les boutiques en ligne ont capté 54,22 % des revenus de 2025 et sont prévues pour un TCAC de 7,67 % à mesure que les marques recherchent données et marges en contournant les loyers et les coûts de personnel des magasins. Amazon reste le principal lieu de découverte, même lorsque l'achat final s'effectue ailleurs, poussant les vendeurs à accepter des commissions de 15 à 20 %. Les points de vente physiques, détenant 45,78 % de part, luttent contre la baisse de la fréquentation et la hausse des loyers qui font chuter la productivité en dessous de 400 USD par pied carré.

Les boutiques des opérateurs perdent en pertinence car les subventions aux appareils ont diminué et les consommateurs découplent leurs achats d'accessoires. Les magasins en propre des marques mêlent l'attrait des showrooms à l'attachement premium, générant 35 à 40 % du bénéfice brut provenant des accessoires bien qu'ils ne représentent qu'un cinquième des ventes. Dans les marchés émergents, les canaux de gros restent importants mais voient leurs marges comprimées à mesure que les marques s'associent directement avec des plateformes telles que Flipkart et Noon. La loi sur les services numériques de l'UE a augmenté les coûts de responsabilité des plateformes de 12 à 15 %, mais a renforcé la confiance des acheteurs en ligne, accélérant la polarisation des canaux entre les ventes web propriétaires premium et les places de marché axées sur la valeur.

Par gamme de prix - Le segment haut de gamme défie la commoditisation

La tranche milieu de gamme 21-50 USD détenait 45,10 % de part en 2025, mais le segment haut de gamme au-dessus de 51 USD affichera un TCAC de 6,87 %, inférieur à la référence de 7,8 % du marché des accessoires mobiles. La poignée LUX de Leica à 329 USD et l'étui Ophidia de Gucci à 290-350 EUR (328-396 USD) illustrent comment la co-branding de luxe monétise les écosystèmes d'appareils pour les utilisateurs aisés. Les segments bas de gamme (≤ 20 USD) et haut de gamme (≥ 51 USD) représentent ensemble 54,90 % de part, le segment sous 20 USD n'affichant qu'une croissance de 8,90 % car les contrefaçons plafonnent les prix et étouffent l'innovation.

Les écouteurs Bowers & Wilkins Pi8 au prix de 499 USD illustrent la premiumisation dans l'audio, en intégrant des codecs sans perte et des algorithmes spatiaux pour justifier des primes quadruples.[2]Bowers & Wilkins. "Spécifications du produit Pi8 True Wireless Earbuds." 2025. La lisibilité technique en matière de vitesse de charge, de débit binaire des codecs et de contenu recyclé soutient des prix élevés, tandis que les coques de protection dépendent davantage du prestige de la marque. Les fabricants d'accessoires font ainsi face à un choix stratégique : concourir sur l'efficacité des volumes en dessous de 20 USD ou investir dans des fonctionnalités d'écosystème qui maintiennent des prix premium.

Par compatibilité - Les conceptions universelles élargissent leur portée

Les accessoires universels détenaient 60,12 % de part en 2025 et progresseront à un TCAC de 7,45 % jusqu'en 2031 après que la règle USB-C a effacé l'exclusivité Lightning en Europe. Les articles exclusivement Android servent 72 % des utilisateurs de téléphones mais ne représentent que 18 % de la valeur du marché en raison de la fragmentation entre plus de 1 200 modèles de téléphones, limitant les économies d'échelle.

Les accessoires spécifiques iOS conservent 21,88 % de part car la base installée de 340 millions d'appareils MagSafe ancre les références de charge, de montage et de portefeuille, bien que la mise à niveau magnétique Qi2 offre aux fabricants Android une voie sans redevance vers la parité. Sur la période de prévision, les conceptions universelles domineront les gammes banalisées telles que les câbles, mais les chargeurs rapides propriétaires et les bracelets de montres récompenseront encore le contrôle de la plateforme avec des primes de prix.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 39,75 % de la valeur 2025, ancrée par le réseau d'usines de Shenzhen et les incitations liées à la production de l'Inde de 17 000 crores INR (2,04 milliards USD) qui localisent la production de composants. La part de 28 % de l'Amérique du Nord fait face à des cycles de renouvellement des téléphones de plus en plus longs et à une saturation des catégories, mais les grandes marques bénéficient des exigences réglementaires que les concurrents plus petits ne peuvent pas satisfaire. La tranche d'environ 22 % de l'Europe est remodelée par les règles USB-C et sur les déchets électroniques qui ajoutent 0,11 à 0,57 USD par unité en frais, favorisant les entreprises disposant de capacités de recyclage internes.

Le Moyen-Orient, bien que représentant un chiffre à un seul chiffre en taille, est en bonne voie pour un TCAC de 7,77 % alors que la pénétration des smartphones à 95 % se heurte à des dépenses d'infrastructure numérique de 500 milliards USD dans le cadre de la Vision 2030 de l'Arabie saoudite.[3]Vision 2030 de l'Arabie saoudite. "Programmes d'investissement dans les infrastructures numériques." 2025. L'Amérique du Sud croît à un rythme moyen à un chiffre, freinée par des droits d'importation allant jusqu'à 60 %, déclenchant l'assemblage local pour bénéficier des réductions tarifaires du Mercosur. L'Afrique se concentre sur les produits de continuité d'alimentation tels que les batteries solaires, car la fiabilité du réseau prime sur la marque.

Dans toutes les régions, les marchés matures monétisent via des équipements d'écosystème premium, tandis que les économies émergentes privilégient les produits de base à moins de 20 USD, créant une perspective à deux vitesses. L'Asie-Pacifique restera le hub de volume tandis que le Moyen-Orient et l'Asie du Sud-Est captureront une croissance disproportionnée à mesure que l'exécution du commerce électronique pénètre les villes secondaires.

Paysage concurrentiel

Les 10 premiers fournisseurs contrôlaient environ 42 % de la valeur mondiale en 2025. Apple, Samsung et Xiaomi défendent leurs marges d'écosystème en intégrant des normes propriétaires telles que MagSafe ou HyperCharge. Apple seul a enregistré environ 4,8 milliards USD de revenus annuels d'accessoires MagSafe avec des primes de 40 à 60 % par rapport aux substituts universels. L'intégration de la conception magnétique d'Apple dans Qi2 offre aux marques Android une voie gratuite vers la parité, érodant cet avantage concurrentiel au fil du temps.

Des spécialistes comme Anker et Belkin exploitent le GaN pour expédier des chargeurs USB-C de 240 W 30 % plus petits que les inserts des fabricants de téléphones, séduisant les acheteurs premium par la vitesse et la portabilité plutôt que par le verrouillage. Des acteurs émergents sur les places de marché tels que Ugreen et Baseus croissent de 25 à 30 % par an en exploitant la visibilité algorithmique et la vélocité rapide des avis sur Amazon, signalant que l'excellence opérationnelle peut surpasser l'héritage dans les références non différenciées.

Les opportunités d'espaces blancs résident dans les écouteurs pour la santé auditive, les coques à haute teneur en matériaux recyclés et les systèmes modulaires qui survivent aux cycles des téléphones. Les charges de conformité liées aux lois sur les déchets électroniques et à la lutte contre les contrefaçons déplacent l'avantage vers les entreprises verticalement intégrées disposant d'une logistique approfondie, poussant les concurrents plus petits vers l'acquisition ou la spécialisation de niche.

Leaders du secteur des accessoires mobiles

Apple Inc.

Samsung Electronics Co., Ltd.

Sony Corporation

Belkin International, Inc.

Anker Innovations Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le Wireless Power Consortium a publié Qi2 v2.2.1, portant la charge sans fil magnétique de 15 W à 25 W et inaugurant l'alignement actif pour les applications à bobine mobile.

- Juin 2025 : Anker s'est engagé à investir 120 millions USD dans une usine de chargeurs GaN au Vietnam visant une production annuelle de 15 millions d'unités d'ici le deuxième trimestre 2026, réduisant les coûts logistiques de 18 % par rapport à la Chine.

- Mars 2025 : Samsung a dévoilé les Galaxy Buds3 Pro à 249 USD avec Bluetooth 5.4 LE Audio et une annulation de bruit adaptative de 35 dB pour concurrencer les AirPods Pro.

- Décembre 2024 : L'Union européenne a appliqué la directive de charge universelle USB-C, prévue pour réduire 11 000 tonnes métriques de déchets électroniques annuellement d'ici 2030.

Portée du rapport mondial sur le marché des accessoires mobiles

Les accessoires mobiles comprennent tout matériel qui n'est pas intégral au fonctionnement d'un smartphone mobile tel que conçu par le fabricant, et qui ajoute de l'utilité au téléphone mobile.

Le rapport sur le marché des accessoires mobiles est segmenté par type de produit (casques/écouteurs, chargeurs, batteries portables, coques, protecteurs d'écran, autres), canal de distribution (en ligne, hors ligne, opérateurs, boutiques de marque, gros), gamme de prix (bas de gamme, milieu de gamme, haut de gamme), compatibilité (Android, iOS, universel) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en valeur (USD).

| Casques / Écouteurs |

| Chargeurs |

| Batteries portables |

| Coques de protection |

| Protecteurs d'écran |

| Supports de voiture |

| Perches à selfie et stabilisateurs |

| Bracelets et sangles de montres connectées |

| Autres types de produits |

| Commerce de détail en ligne |

| Commerce de détail hors ligne |

| Boutiques des opérateurs |

| Boutiques exclusives de marque |

| Gros et distributeurs |

| Bas de gamme (supérieur ou égal à 20 USD) |

| Milieu de gamme (21-50 USD) |

| Haut de gamme (inférieur ou égal à 51 USD) |

| Accessoires spécifiques Android |

| Accessoires spécifiques iOS |

| Accessoires universels / multiplateformes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de produit | Casques / Écouteurs | |

| Chargeurs | ||

| Batteries portables | ||

| Coques de protection | ||

| Protecteurs d'écran | ||

| Supports de voiture | ||

| Perches à selfie et stabilisateurs | ||

| Bracelets et sangles de montres connectées | ||

| Autres types de produits | ||

| Par canal de distribution | Commerce de détail en ligne | |

| Commerce de détail hors ligne | ||

| Boutiques des opérateurs | ||

| Boutiques exclusives de marque | ||

| Gros et distributeurs | ||

| Par gamme de prix | Bas de gamme (supérieur ou égal à 20 USD) | |

| Milieu de gamme (21-50 USD) | ||

| Haut de gamme (inférieur ou égal à 51 USD) | ||

| Par compatibilité | Accessoires spécifiques Android | |

| Accessoires spécifiques iOS | ||

| Accessoires universels / multiplateformes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires prévu pour le marché des accessoires mobiles en 2031 ?

La taille du marché des accessoires mobiles devrait atteindre 164,78 milliards USD d'ici 2031.

Quel type de produit enregistrera la croissance la plus rapide jusqu'en 2031 ?

Les chargeurs sans fil devraient se développer à un TCAC de 6,96 %, le plus rapide parmi les principales catégories.

Pourquoi les accessoires universels gagnent-ils du terrain malgré les écosystèmes de plateformes ?

Le mandat USB-C de l'Europe et les normes magnétiques Qi2 éliminent les connecteurs propriétaires, permettant aux marques de concevoir une seule référence pour les téléphones iOS et Android.

Comment les réglementations sur les déchets électroniques influencent-elles la dynamique concurrentielle ?

Les frais de responsabilité élargie des producteurs et les règles de réparabilité augmentent les coûts par unité, favorisant les grands acteurs disposant de capacités de recyclage internes et comprimant les marques plus petites.

Quelle région affichera le TCAC le plus élevé sur 2026-2031 ?

L'Asie-Pacifique devrait atteindre le TCAC le plus élevé sur 2026-2031, soutenue par l'échelle de fabrication, l'adoption rapide du commerce électronique et une large base installée de smartphones.

Quelles mesures stratégiques les leaders prennent-ils pour défendre leurs marges contre les contrefaçons ?

Les marques transfèrent 35 à 40 % de leurs ventes en ligne vers leurs propres sites web, intègrent des puces d'authentification et investissent dans des innovations compatibles GaN et MagSafe que les contrefacteurs peinent à reproduire.

Dernière mise à jour de la page le: