Taille et Part du Marché des Analyses Mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.19 Milliards de dollars |

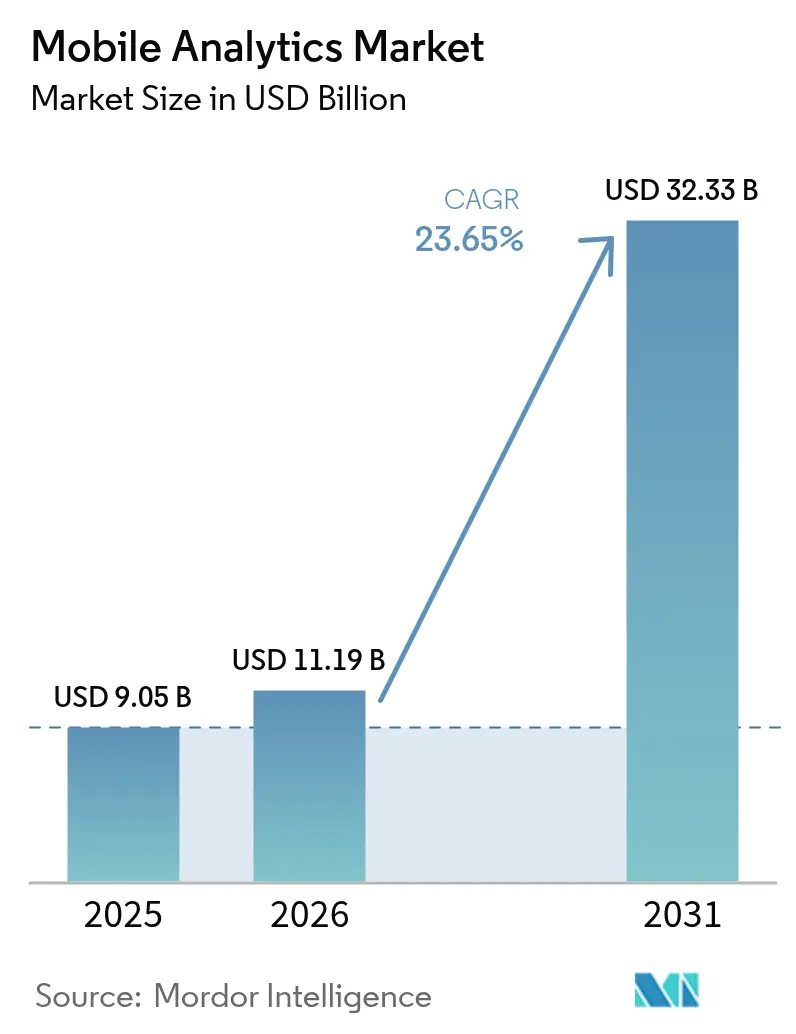

| Taille du Marché (2031) | 32.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Analyses Mobiles par Mordor Intelligence

La taille du marché des analyses mobiles était évaluée à 9,05 milliards USD en 2025 et est estimée pour croître de 11,19 milliards USD en 2026 pour atteindre 32,33 milliards USD d'ici 2031, à un TCAC de 23,65 % durant la période de prévision (2026-2031). La dynamique est portée par l'omniprésence des smartphones, l'adoption des plateformes natives du cloud et la montée en puissance des transactions de commerce mobile, qui ont atteint 3,56 billions USD en 2024. Les organisations réorientent leurs dépenses vers des plateformes de mesure comportementale, car les outils centrés sur le web ne parviennent pas à capturer les signaux gestuels qui stimulent la conversion mobile. La couverture 5G généralisée, la hausse des budgets publicitaires mobiles et l'adoption croissante de l'informatique en périphérie pour les analyses sur appareil élargissent encore les opportunités au sein du marché des analyses mobiles. L'intensité concurrentielle s'accroît à mesure que la réglementation en matière de confidentialité incite les fournisseurs à développer des techniques de données de première partie basées sur les cohortes, qui équilibrent la génération d'informations et la conformité.

Points Clés du Rapport

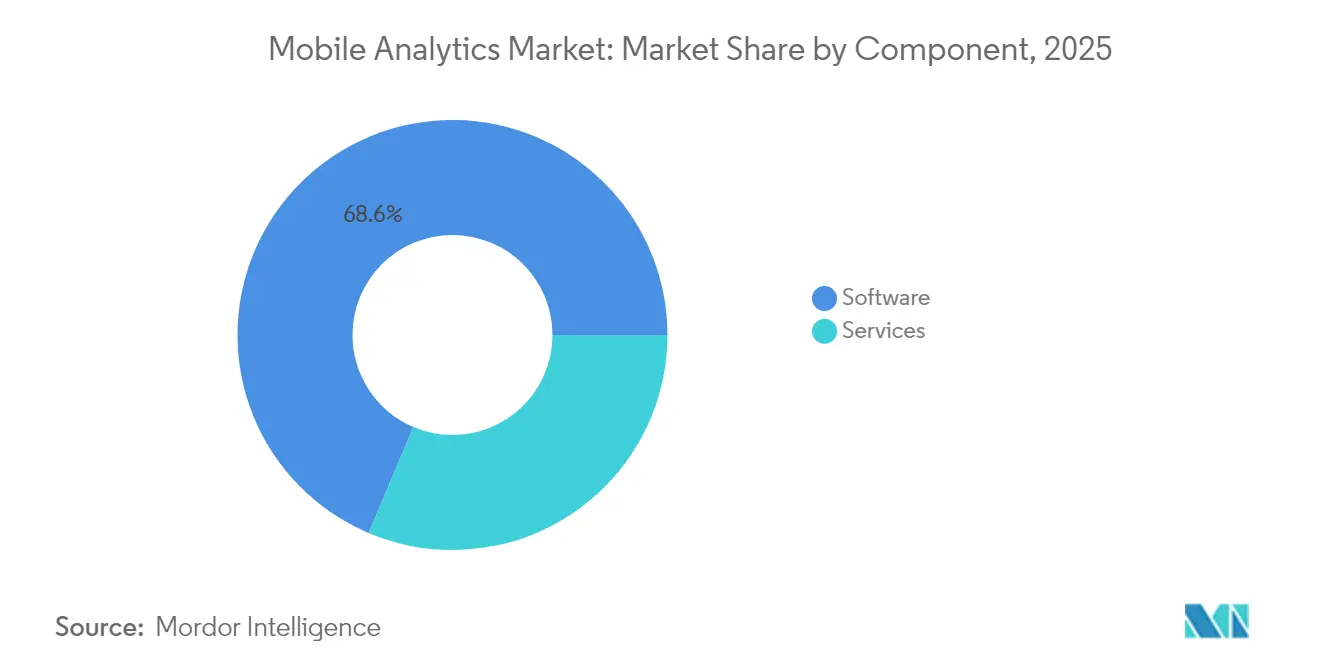

- Par composant, les solutions logicielles ont conduit avec une part de 68,62 % du marché des analyses mobiles en 2025, tandis que les services devraient progresser à un TCAC de 25,4 % jusqu'en 2031.

- Par type d'analyse, les analyses d'applications détenaient une part de 34,98 % de la taille du marché des analyses mobiles en 2025, et les analyses comportementales intégrées aux applications devraient se développer à un TCAC de 24,1 % jusqu'en 2031.

- Par mode de déploiement, la livraison via le cloud représentait 75,88 % de la taille du marché des analyses mobiles en 2025 ; le segment devrait croître à un TCAC de 25,6 % jusqu'en 2031.

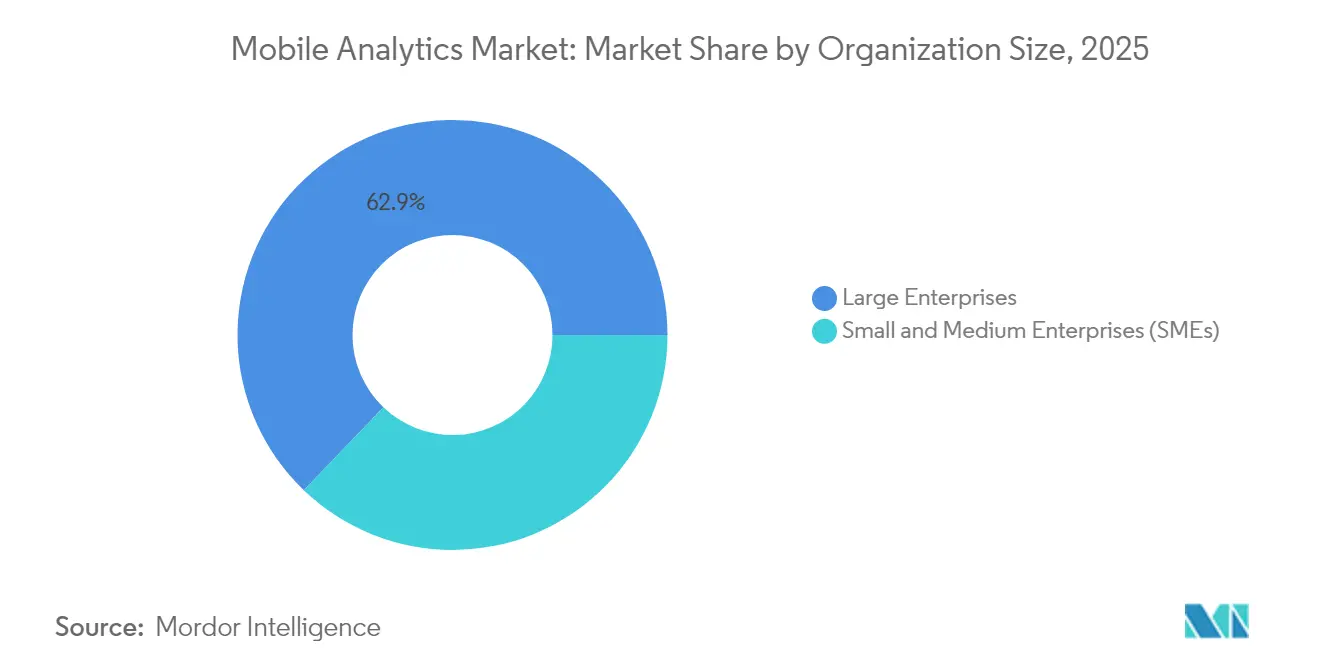

- Par taille d'organisation, les grandes entreprises ont généré 62,85 % des revenus en 2025, tandis que les PME ont enregistré le TCAC le plus élevé, à 25,5 %, jusqu'en 2031.

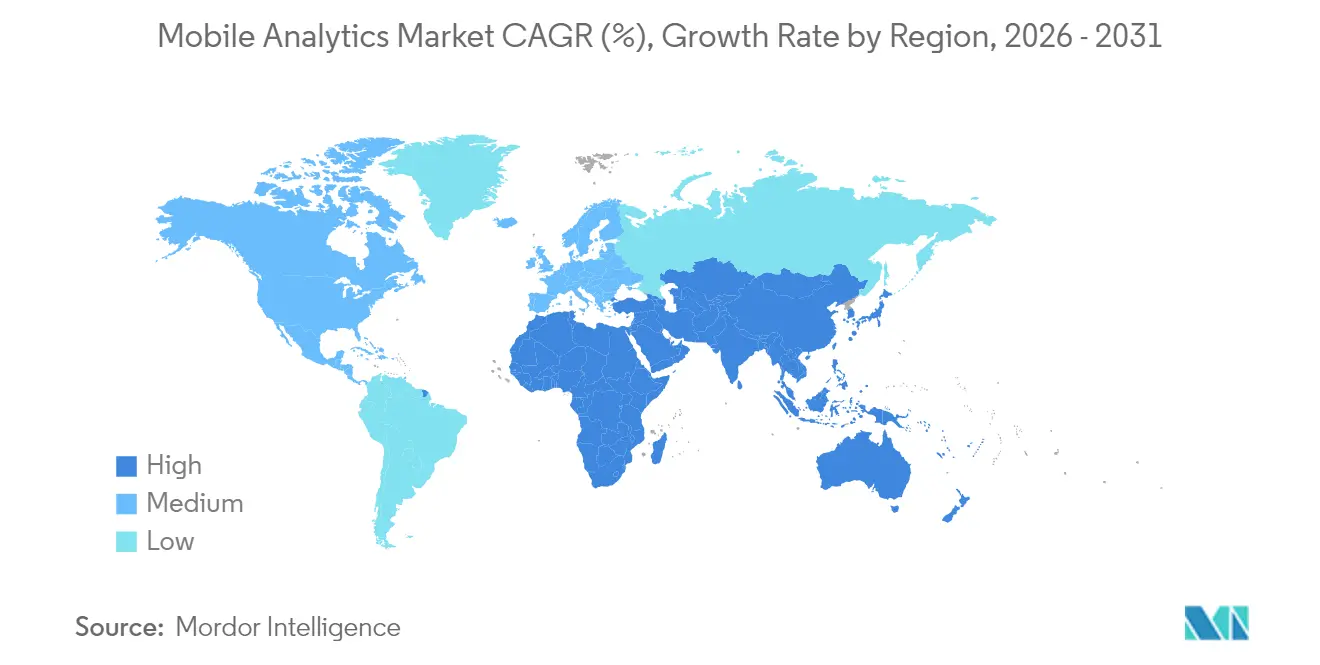

- Par géographie, l'Amérique du Nord a capturé une part de revenus de 38,25 % en 2025 ; la région Asie-Pacifique est la plus dynamique, avec un TCAC de 24,05 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Analyses Mobiles

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La prolifération des smartphones génère des exaoctets de données comportementales | +4.2% | Mondial ; plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| La croissance explosive des transactions de commerce mobile | +5.1% | Mondial ; concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤2 ans) |

| La transition rapide des entreprises vers des plateformes d'analyse natives du cloud | +3.8% | Portée par l'Amérique du Nord et l'Europe ; l'Asie-Pacifique suit | Moyen terme (2-4 ans) |

| La hausse des budgets publicitaires mobiles stimulant la demande d'informations intégrées aux applications | +4.6% | Mondial ; accent sur les marchés publicitaires matures | Court terme (≤2 ans) |

| Les analyses prédictives basées sur l'IA permettant une hyperpersonnalisation | +3.9% | Adoption précoce en Amérique du Nord et en Europe ; expansion mondiale | Long terme (≥4 ans) |

| Cadres d'analyse sur appareil préservant la confidentialité | +2.8% | Mondial, porté par les exigences de conformité | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

La prolifération des smartphones génère des exaoctets de données comportementales.

Le nombre mondial d'utilisateurs de smartphones a atteint 6,8 milliards en 2024, chaque appareil émettant environ 2,5 Go de signaux comportementaux par mois. Les flux continus de pressions, de défilements et de localisations géographiques offrent aux entreprises une vision détaillée des parcours clients, et la bande passante 5G rend l'inférence en temps réel réalisable. Les applications de vente au détail exploitent désormais des micro-gestes tels que la vitesse de défilement pour prédire l'intention d'achat avec une précision allant jusqu'à 89 %. [1]IEEE Xplore, "Analyses Comportementales Mobiles dans les Applications de Vente au Détail," ieeexplore.ieee.org Le traitement en périphérie de l'appareil gagne du terrain pour réduire la latence et protéger la confidentialité, incitant les fournisseurs à proposer des SDK légers capables de calcul local. Ces SDK réduisent les volumes de transfert de données et répondent aux exigences croissantes en matière de confidentialité tout en maintenant les performances, consolidant l'analyse en périphérie comme un facteur de valeur clé pour le marché des analyses mobiles.

La croissance explosive des transactions de commerce mobile

Le commerce mobile a généré 58,9 % de la valeur mondiale du commerce électronique en 2024, mettant fortement l'accent sur le suivi des parcours en temps réel au sein des applications. La Chine seule a traité 49,2 billions USD de paiements mobiles en 2024, stimulant la demande de détection des fraudes et d'attribution multipoint. [2]Banque Populaire de Chine, "Rapport sur le Système de Paiement 2024," pbc.gov.cn Le commerce social et les achats en direct créent des entonnoirs complexes et rapides que les outils web standard ne peuvent pas cartographier. Les fournisseurs répondent avec des modules spécialisés qui reconstituent en quelques secondes les parcours d'achat à travers les chats, les vidéos et les boutiques intégrées aux applications, renforçant la pertinence stratégique du marché des analyses mobiles pour les stratégies de croissance omnicanal.

La transition rapide des entreprises vers des plateformes d'analyse natives du cloud

Les déploiements cloud hébergent désormais 76,43 % des charges de travail des analyses mobiles, contre 61 % en 2022, car le calcul élastique est essentiel pour traiter les événements. [3]Cloud Security Alliance, "Rapport sur la Sécurité du Cloud 2024," cloudsecurityalliance.org Amazon Web Services a enregistré une augmentation annuelle de 340 % de l'ingestion des analyses mobiles en 2024. L'échelle du cloud prend en charge l'assemblage d'identités multiplateformes, la prédiction du taux de désabonnement et les tests A/B, qui mettraient à rude épreuve les clusters sur site. Les applications sensibles à la latence adoptent des nœuds périphériques régionaux, et les préoccupations en matière de souveraineté poussent vers des stratégies hybrides par lesquelles les identifiants sensibles restent sur site tandis que les données comportementales sont envoyées dans le cloud pour la modélisation. Cette tendance accélère l'innovation centrée sur le cloud au sein du marché des analyses mobiles.

La hausse des budgets publicitaires mobiles stimule la demande d'informations intégrées aux applications.

Les annonceurs ont investi 362 milliards USD dans des campagnes mobiles en 2024, soit 69,4 % des dépenses numériques totales. Les placements intégrés aux applications enregistrent un engagement 88 % meilleur que le web mobile, poussant les marques à demander une attribution plus approfondie. Les studios de jeux vidéo, par exemple, utilisent les analyses pour planifier les espaces publicitaires vidéo récompensés, augmentant le taux d'achèvement de 34 %. L'App Tracking Transparency d'Apple a supprimé les identifiants déterministes, de sorte que les fournisseurs se tournent vers la correspondance probabiliste et les déclencheurs contextuels. Les stratégies de données de première partie et les modèles prédictifs sous-tendent désormais l'allocation budgétaire, soutenant une expansion à deux chiffres du marché des analyses mobiles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les réglementations strictes en matière de confidentialité des données telles que le RGPD et le CCPA | -2.3% | Europe, Amérique du Nord ; se répandant dans le monde entier | Moyen terme (2-4 ans) |

| Risque élevé de violations de la sécurité des données mobiles | -1.8% | Mondial ; plus important dans les régions où la cybersécurité est faible | Court terme (≤2 ans) |

| L'App Tracking Transparency d'Apple limite les données d'attribution | -2.1% | L'écosystème iOS mondial | Court terme (≤2 ans) |

| La fragmentation des SDK causant une surcharge des performances des applications | -1.4% | Mondial ; aiguë pour les appareils bas de gamme dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations strictes en matière de confidentialité des données telles que le RGPD et le CCPA

Les entreprises allouent environ 1,3 million USD par an pour maintenir leurs piles d'analyses mobiles conformes au RGPD. Le CCPA de Californie étend des obligations similaires aux grands marchés américains, tandis que le Brésil et l'Inde élaborent des lois parallèles. Les fournisseurs intègrent la confidentialité différentielle et l'apprentissage fédéré afin que les modèles s'exécutent sur des données décentralisées, minimisant ainsi la collecte brute. Le Privacy Sandbox de Google pour Android illustre ce pivot, remplaçant les identifiants inter-applications par des signaux agrégés. La conformité élève les barrières à l'entrée et réduit la courbe de croissance atteignable pour le marché des analyses mobiles, même si elle différencie les plateformes qui maîtrisent l'ingénierie de la confidentialité dès la conception.

L'App Tracking Transparency d'Apple limite les données d'attribution.

Les taux d'acceptation avoisinent 25 %, réduisant considérablement les graphes d'utilisateurs déterministes. Les applications de commerce électronique perdent la visibilité sur les entonnoirs de découverte sociale à l'achat, érodant la précision du calcul du ROI publicitaire jusqu'à 30 %. Les fournisseurs s'empressent de concevoir des modèles probabilistes et des intégrations SKAdNetwork, mais des benchmarks montrent une précision inférieure de 15 à 30 % par rapport au suivi basé sur l'IDFA traditionnel. L'activation des données de première partie gagne en importance, mais les éditeurs plus petits peinent à atteindre l'échelle requise, freinant les dépenses potentielles et ralentissant les revenus à court terme pour le marché des analyses mobiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Gagnent en Vitesse Malgré la Domination des Logiciels

Les produits logiciels ont contribué à 68,62 % des revenus de 2025, soulignant leur rôle de point d'entrée par défaut pour la plupart des acheteurs sur le marché des analyses mobiles. De nombreuses entreprises préfèrent des tableaux de bord visuels en libre-service qui s'intègrent aux lacs de données existants et aux clouds marketing sans codage intensif. Pourtant, la complexité réglementaire croissante et les difficultés d'intégration des SDK valorisent le conseil et les services gérés, propulsant le segment à un TCAC de 25,4 % jusqu'en 2031. Les partenaires d'implémentation aident à migrer les configurations de suivi héritées, à déployer des modèles préservant la confidentialité et à affiner les moteurs de personnalisation en temps réel, des flux de travail que les équipes internes manquent souvent de capacité pour gérer. Pour les secteurs très réglementés comme la banque, des experts externes conçoivent des entonnoirs conformes au RGPD qui conservent la puissance prédictive tout en réduisant les empreintes de collecte de données.

Les services gérés répondent aux pénuries de compétences pour les PME en regroupant la maintenance, l'ingénierie des données et le soutien à l'expérimentation sous abonnement. En conséquence, les revenus des services capturent une part croissante du marché des analyses mobiles, même si les logiciels de base ancrent toujours les postes budgétaires. Les fournisseurs se différencient grâce à des guides sectoriels — par exemple, des modèles de santé qui accélèrent l'alignement sur la loi HIPAA. La tendance suggère un avenir où des contrats de services basés sur les résultats accompagnent les licences de plateformes, renforçant des modèles de revenus mixtes au sein du marché des analyses mobiles.

Par Type d'Analyse : Les Informations Comportementales Stimulent une Croissance de Niveau Supérieur

Les analyses d'applications détenaient une part de 34,98 % en 2025, grâce à leur accent sur les métriques d'acquisition, de rétention et de conversion familières aux équipes numériques. Les analyses de campagnes et les analyses de services suivent, soutenant l'attribution publicitaire et l'optimisation du support client. Cependant, les analyses comportementales intégrées aux applications progressent le plus rapidement, à un TCAC de 24,1 %, à mesure que les entreprises reconnaissent que les métriques de surface omettent des signaux d'intention cruciaux. Les services de streaming détectent l'abandon dans les 30 secondes suivant la lecture et poussent un contenu alternatif pour améliorer l'engagement de 23 %. Les studios de jeux vidéo lisent les patterns de pression des doigts pour ajuster les courbes de difficulté en temps réel, ancrant la monétisation.

Les modèles d'apprentissage automatique ont atteint une maturité suffisante pour interpréter les micro-gestes, les changements de contexte et la cadence des sessions avec une grande fiabilité. Par conséquent, les analyses comportementales évoluent de simples diagnostics vers une orchestration prédictive, se positionnant comme une pierre angulaire de la création de valeur sur le marché des analyses mobiles. À mesure que l'adoption s'élargit, la frontière entre les analyses comportementales et la personnalisation basée sur l'IA s'estompe, incitant les fournisseurs à intégrer directement des moteurs d'inférence dans les SDK pour une prise de décision sans latence.

Par Mode de Déploiement : La Suprématie du Cloud se Prolonge

Le cloud héberge 75,88 % des déploiements de 2025 et croît à un TCAC de 25,6 %, soulignant l'élasticité comme un impératif stratégique. La taille du marché des analyses mobiles pour la livraison via le cloud devrait élargir son avance, car les hyperscalers proposent des pipelines sans serveur qui ingèrent des milliards d'événements à un coût marginal. Les clients AWS traitent plus de 100 milliards d'événements quotidiens, démontrant des économies d'échelle au-delà des capacités sur site. Pendant ce temps, les banques européennes adoptent des schémas hybrides qui conservent les informations personnellement identifiables sur des clusters internes tout en envoyant des vecteurs comportementaux dans le cloud pour la modélisation.

Le déploiement sur site reste pertinent pour les charges de travail de la défense et du secteur public soumises à des mandats de souveraineté stricts, mais sa part diminue chaque année. Les fournisseurs cloud réfutent les objections de souveraineté en déployant des instances verrouillées par région et des fonctionnalités de chiffrement en cours d'utilisation. À mesure que ces contrôles arrivent à maturité, la résistance résiduelle devrait s'atténuer, cimentant le cloud comme principal champ d'innovation au sein du marché des analyses mobiles.

Par Taille d'Organisation : Les PME Démocratisent les Analyses Avancées

Les grandes entreprises ont fourni 62,85 % des revenus en 2025, exploitant leur envergure pour intégrer les analyses dans des centaines d'actifs mobiles. Les modèles d'attribution personnalisés et les graphes d'identité multi-appareils sont courants dans les grandes technologies et la distribution de premier rang. Mais les PME affichent la plus forte progression, à un TCAC de 25,5 %, à mesure que les interfaces à faible codage et la tarification par siège abaissent les barrières à l'entrée. Les marchands indépendants sur Shopify, par exemple, déploient des analyses pour affiner les flux de paiement et augmenter le taux de conversion du panier sans expertise en codage.

Les fournisseurs natifs du cloud pré-packagisent des modèles pour l'intégration, l'engagement et la monétisation, réduisant le délai de rentabilisation à des jours plutôt qu'à des mois. À mesure que les PME adoptent ces solutions, le marché des analyses mobiles bénéficie d'une expansion de volume et de cas d'utilisation diversifiés allant de la livraison de nourriture hyperlocale aux services vétérinaires à distance. Cette démocratisation pousse également les fournisseurs à simplifier les tableaux de bord et à abstraire la science des données, renforçant une philosophie de conception centrée sur l'utilisateur.

Par Secteur d'Utilisateur Final : La Santé Prend de l'Avance

Le commerce de détail et le commerce électronique contrôlaient une part de 22,55 % en 2025, reflétant leur dépendance à l'optimisation des entonnoirs. Le BFSI se classe deuxième, déployant des signaux comportementaux pour détecter les fraudes et personnaliser les produits de crédit. Les agences gouvernementales adoptent les analyses pour les KPI des services aux citoyens, tandis que les opérateurs de télécommunications optimisent les outils d'autoassistance des applications. La santé et les sciences de la vie, bien que plus modestes aujourd'hui, progressent à un TCAC de 23,7 % à mesure que la télémédecine, la surveillance à distance et les thérapeutiques numériques se développent. Les analyses comportementales améliorent l'observance médicamenteuse de 40 % dans les programmes pilotes.

Le soutien réglementaire à la santé numérique — comme les règles de remboursement assouplies pour les consultations virtuelles — intensifie la demande. Les fournisseurs adaptent des SDK conformes à la loi HIPAA qui stockent les informations de santé protégées localement tout en exportant des signaux anonymisés pour les tendances de cohortes. Il faut s'attendre à la prolifération de fonctionnalités spécifiques à la santé, comme les tableaux de bord de progression des symptômes, renforçant la diversification verticale au sein du marché des analyses mobiles.

Analyse Géographique

L'Amérique du Nord a produit 38,25 % des revenus de 2025 grâce à des écosystèmes publicitaires numériques bien établis, des dépenses mobiles par habitant élevées et un financement par capital-risque solide. Les législateurs américains ont façonné le programme réglementaire via le CCPA, ce qui a encouragé l'adoption nationale d'architectures de données axées sur la confidentialité dès la conception. Le Canada affiche un élan dans les analyses de la technologie financière, tandis que la base croissante du commerce électronique au Mexique crée de nouveaux espaces pour les fournisseurs qui localisent les tableaux de bord en langue espagnole. La main-d'œuvre technique approfondie de la région accélère l'expérimentation avec l'IA en périphérie, renforçant son leadership sur le marché des analyses mobiles.

L'Asie-Pacifique enregistre l'expansion la plus rapide, à un TCAC de 24,05 % jusqu'en 2031. La pénétration dépasse 85 % en Chine, en Inde et en Asie du Sud-Est, et des programmes gouvernementaux tels que Digital India promeuvent des services citoyens mobiles en priorité. Les géants du commerce social chinois capturent des flux de voix, de vidéo et de chat qui nécessitent des analyses à l'échelle du pétaoctet, tandis que le cadre UPI de l'Inde stimule la croissance des données de paiement. Le Japon et la Corée du Sud exploitent la 5G pour alimenter des informations de jeux à faible latence, et l'Australie met l'accent sur l'optimisation de l'expérience client pour les applications bancaires et de voyage. Des règles fragmentées en matière de protection des données créent des obstacles à l'intégration, mais les fournisseurs transfrontaliers qui sécurisent l'hébergement localisé gagnent des parts, mettant en évidence l'Asie-Pacifique comme principal moteur d'accélération du marché des analyses mobiles.

L'Europe croît régulièrement sous le contrôle strict du RGPD, favorisant les fournisseurs dotés d'une orchestration avancée du consentement. L'Allemagne est pionnière dans les analyses de l'internet des objets industriel intégrées aux applications de véhicules connectés, le Royaume-Uni capitalise sur les tendances de la banque ouverte, et la France innove dans l'intelligence du streaming médiatique. La Russie impose une localisation obligatoire des données, isolant son écosystème et ouvrant la voie aux acteurs nationaux. Malgré un TCAC régional plus lent, l'influence politique de l'Europe oriente les feuilles de route mondiales, faisant des fonctionnalités de conformité développées pour les clients de l'UE un standard ailleurs au sein du marché des analyses mobiles.

Paysage réglementaire

Les fournisseurs d'analytique mobile évoluent dans un cadre où se croisent régimes de protection de la vie privée, de gouvernance des plateformes et de l'IA, qui déterminent quelles données peuvent être collectées, stockées et utilisées pour le profilage de l'activité comportementale mobile. Dans l'UE, l'AI Act (règlement (UE) 2024/1689) est entré en vigueur en 2024 et s'applique à partir du 2 août 2026, ajoutant des obligations fondées sur le risque pour certains usages de l'IA qui peuvent recouper le profilage piloté par l'analytique et la prise de décision automatisée. Parallèlement, les autorités nationales de protection des données continuent de publier des orientations spécifiques au mobile, notamment la recommandation modifiée de la CNIL française sur les applications mobiles (délibération n° 2025-024) datée du 8 avril 2025, qui renforce les règles relatives à l'accès au terminal et aux exigences de consentement associées.

Hors Europe, les approches réglementaires se durcissent d'une manière qui accroît la fragmentation de la conformité pour les déploiements mondiaux. Le Canada a déposé le projet de loi C-36 (Loi sur la protection de la vie privée et des données des consommateurs) le 1er juin 2026, proposant une Commission de la sécurité numérique et de la protection des données du Canada, et accordant davantage d'importance aux données des consommateurs et des enfants qui correspondent aux piles de mesure des applications. La Commission coréenne de protection des informations personnelles (PIPC) a également annoncé une évolution vers un cadre plus proportionné au risque pour l'utilisation des données à l'ère de l'IA, soulignant que certaines juridictions tentent d'aligner le développement de l'IA avec les contrôles de protection de la vie privée, un facteur qui influence la conception du traitement analytique mobile, de la modélisation et de la résidence des données.

Analyse de la chaîne de valeur

La chaîne de valeur de l'analytique mobile commence par la génération et la collecte de données au sein des applications et des expériences web mobiles, où les SDK, les plans de balisage, les flux de consentement et les schémas d'événements captent les signaux comportementaux (taps, défilements, sessions, achats). Les données passent ensuite par des couches d'ingestion et de traitement, souvent via des pipelines cloud-natifs et des entrepôts de données, avant d'être activées dans des systèmes en aval tels que l'automatisation marketing, l'attribution, l'expérimentation et l'engagement client. Les propriétaires de plateformes et les normes se situent en amont en tant que gardiens, via les contrôles des systèmes d'exploitation et de l'écosystème publicitaire, y compris les contraintes de confidentialité sur iOS et les exigences de signalisation du consentement dans les principaux réseaux publicitaires, ce qui limite à son tour les identifiants et événements pouvant être utilisés pour la mesure.

Les principaux fournisseurs et intermédiaires comprennent les éditeurs d'analytique et d'analytique produit, les partenaires de mesure mobile, les fournisseurs d'infrastructure cloud, ainsi que les cabinets de mise en œuvre et de services managés qui opérationnalisent l'instrumentation, la gouvernance et les programmes d'expérimentation. La chaîne est de plus en plus façonnée par des évolutions architecturales, passant de la prolifération des SDK côté client vers une collecte côté serveur et axée sur les API, visant à réduire la surcharge de performance des applications et à rester dans les limites de confidentialité, aux côtés de pratiques de transparence côté éditeur et d'optimisation du chemin d'approvisionnement dans les chaînes publicitaires des applications (y compris app-ads.txt). Les feuilles de route des fournisseurs pointent également vers des flux de travail assistés par l'IA au sein de l'analytique, augmentant la demande pour des données d'événements de meilleure qualité, une gouvernance d'identité renforcée, et des intégrations plus étroites sur l'ensemble de la chaîne d'outils.

Paysage Concurrentiel

La fragmentation du marché est modérée : les cinq premiers fournisseurs détiennent environ 45 % des revenus, laissant une ample marge pour les spécialistes verticaux. Les propriétaires de plateformes tels que Google, Apple et Microsoft bénéficient d'un avantage de distribution grâce aux hooks natifs du système d'exploitation, tandis que les indépendants comme Mixpanel, Amplitude et AppsFlyer se différencient grâce à des analyses approfondies des produits et à la science de l'attribution. L'App Tracking Transparency d'Apple a reconfiguré les stratégies en supprimant l'IDFA, stimulant la demande de mesures prédictives et axées sur la confidentialité. Google alloue 2 milliards USD à son Privacy Sandbox pour pérenniser le ciblage publicitaire.

Deux archétypes stratégiques dominent le marché des analyses mobiles. Les intégrateurs d'écosystèmes regroupent les analyses avec des suites cloud ou publicitaires, monétisant les synergies de données. Les spécialistes des meilleures solutions se concentrent sur des cas d'utilisation de niche — boucles de rétention des jeux, fraude dans la technologie financière ou conformité dans le secteur de la santé — commandant des primes de prix pour leur expertise sectorielle. Les analyses de l'informatique en périphérie et l'apprentissage fédéré représentent des champs de bataille d'avant-garde où les start-ups peuvent dépasser les acteurs établis. La rivalité globale s'intensifie à mesure que les fournisseurs s'efforcent de tisser la confidentialité, l'IA et l'orchestration en temps réel dans des produits cohérents qui séduisent les portefeuilles des grandes entreprises.

La récente consolidation souligne le rythme concurrentiel. Le rachat de 1,2 milliard USD du groupe d'analyse de Data.ai par Sensor Tower a forgé la plus grande pile de renseignements indépendante, fusionnant le classement des boutiques d'applications avec les métriques d'utilisation intégrées aux applications. Le Mobile Analytics Accelerator sans serveur de Microsoft Azure affiche des réductions de coûts de 60 %, exerçant une pression sur les concurrents en termes de coût total de possession. L'acquisition d'Experiment par Amplitude intègre les indicateurs de fonctionnalités aux données comportementales, illustrant le passage vers des centres d'expérimentation tout-en-un. Ces manœuvres signalent une course aux armements vers des plateformes d'informations à cycle complet sur le marché des analyses mobiles.

Leaders du Secteur des Analyses Mobiles

Adobe Inc.

Alphabet Inc. (Google LLC)

Amplitude, Inc.

AppsFlyer Ltd.

Branch Metrics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se multiplient à mesure que les contraintes de confidentialité et les évolutions de l'écosystème publicitaire poussent les entreprises vers des architectures analytiques axées sur les données de première partie et le consentement, ainsi que des outils réduisant la dépendance aux identifiants d'appareils. Les changements de politique et de cadre de Google se traduisent par un travail de mise en œuvre pour les éditeurs d'applications et les marketeurs : le Cadre de transparence et de consentement (TCF) v2.3 de l'IAB est devenu obligatoire en mars 2026 pour les applications utilisant Google AdMob afin de continuer à diffuser des annonces, et les mises à jour de politique de Google Play datées du 28 janvier 2026 ont ajouté des exigences concernant le consentement explicite de l'utilisateur pour la collecte de données liées aux attentes du Digital Markets Act. Cela crée une opportunité pour les fournisseurs et partenaires de services qui proposent l'orchestration du consentement, la minimisation des données et la continuité de la mesure, y compris les techniques d'attribution modélisée et de cohortes, sans dégrader la performance des applications.

La consolidation des fournisseurs et la mise en produit autour de l'analytique native à l'IA ouvrent également un espace pour des plateformes différenciées combinant analytique produit, analytique de croissance et informations sur la monétisation en boucles de décision plus rapides. En mai 2026, InMobi a acquis MobileAction pour ajouter à sa pile l'analytique d'applications alimentée par l'IA et l'optimisation pour les magasins d'applications, signalant une demande pour des flux de travail de croissance intégrés sur iOS combinant découverte, conversion et mesure. En février 2026, Amplitude a introduit des capacités d'analytique agentique par IA qui analysent en continu l'usage des produits et recommandent des actions, renforçant l'intérêt des acheteurs pour une analytique qui relie les signaux comportementaux à la conception d'expériences, à la priorisation et à l'exécution au sein des équipes produit et marketing.

Développements récents du secteur

- Juin 2026 : Adobe a annoncé de nouveaux partenariats technologiques et agences visant à accélérer l'adoption de l'IA agentique dans ses offres d'expérience client. Cette initiative renforce la livraison de flux de travail analytiques et d'optimisation pilotée par l'écosystème, et relève la barre pour des capacités intégrées de mesure et d'activation dans les piles d'entreprise.

- Juillet 2025 : AppsFlyer a lancé une capacité de protocole de contexte de modèle (MCP) alimentée par l'IA pour rationaliser l'accès aux données d'attribution et à l'exécution des campagnes. En facilitant l'opérationnalisation des données de mesure à travers les outils et les équipes, cela a renforcé le lien entre les résultats de l'analytique mobile et les actions marketing en cours.

- Août 2024 : l'AI Act de l'UE est entré en vigueur, établissant un cadre fondé sur le risque pour les systèmes d'IA utilisés dans l'Union européenne. Pour les fournisseurs d'analytique mobile qui intègrent l'IA pour profiler le comportement ou automatiser des décisions, la législation renforce les exigences de gouvernance, de documentation et de contrôle qui influencent la conception des produits et la préparation à la mise sur le marché dans l'UE.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les logiciels et services associés utilisés pour collecter, mesurer et analyser les données issues des applications mobiles et des sites web mobiles, afin de permettre aux organisations de comprendre le comportement des utilisateurs et d'améliorer l'acquisition, l'engagement et les résultats de performance.

Exclusions du périmètre : cette évaluation exclut l'analytique web générale uniquement, l'analytique des réseaux de télécommunications, et les services d'études de marché purement hors ligne qui ne produisent pas d'informations sur l'usage mobile.

Aperçu de la segmentation

- Par Composant

- Logiciels

- Services

- Par Type d'Analyse

- Analyses d'Applications

- Analyses de Campagnes

- Analyses de Services

- Analyses Comportementales Intégrées aux Applications

- Par Mode de Déploiement

- Cloud

- Sur Site

- Par Taille d'Organisation

- Grandes Entreprises

- Petites et Moyennes Entreprises (PME)

- Par Secteur d'Utilisateur Final

- Commerce de Détail et Commerce Électronique

- Banque, Services Financiers et Assurance (BFSI)

- Gouvernement et Secteur Public

- Technologies de l'Information et Télécommunications

- Médias et Divertissement

- Voyage et Hôtellerie

- Santé et Sciences de la Vie

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, construire le premier ensemble d'hypothèses et créer des vérifications de cohérence pour les niveaux d'adoption et de dépenses. Nous nous sommes appuyés sur des indicateurs publics tels que les statistiques informatiques et de l'économie numérique provenant de sources comme l'Union internationale des télécommunications (UIT), la Banque mondiale, l'OCDE et les ministères nationaux des télécommunications et du numérique, puis nous les avons complétés par des orientations en matière de confidentialité et de mesure issues de sources telles que la Federal Trade Commission (FTC) américaine et le Comité européen de la protection des données (CEPD).

Pour relier la demande aux budgets, nous avons également examiné les documents déposés par les entreprises, les notes des conférences téléphoniques sur les résultats, les présentations aux investisseurs, les publications d'associations, et la couverture fiable de la presse technologique traitant des évolutions de la mesure mobile et des règles relatives aux données. Le cas échéant, des abonnements payants axés sur les données financières et l'intelligence économique des entreprises, l'actualité et les données financières, ainsi que de vastes bases de données de brevets ont été utilisés pour recouper l'exposition aux revenus, l'orientation produit et l'activité de fusions et acquisitions. Les sources documentaires listées ici ne sont qu'illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour mettre à l'épreuve les hypothèses documentaires et affiner les intrants du modèle, en particulier lorsque les données publiques ne sont pas suffisamment spécifiques à l'analytique mobile. Nous avons échangé avec un mélange de fournisseurs de solutions, de partenaires de mise en œuvre et de grands acheteurs dans les principaux secteurs verticaux, et nous avons également revérifié les conclusions avec des experts régionaux à travers l'APAC, l'EMEA et les Amériques, afin que les règles locales de confidentialité et les schémas de mise sur le marché ne soient pas lissés en moyenne.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Directeurs généraux : 15 % | APAC : 49 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 33 % |

| Petits acteurs : 22 % | Managers : 51 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le marché a été dimensionné selon une approche descendante, où les signaux globaux de dépenses en analytique numérique et en logiciels sont reconstruits en un bassin de demande spécifique au mobile, puis ajustés selon l'intensité d'utilisation des applications mobiles et les schémas d'adoption en entreprise. Pour garder des totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que l'exposition aux revenus des fournisseurs échantillonnés, les retours des canaux, et une vérification de vraisemblance construite à partir des valeurs contractuelles moyennes multipliées par un ensemble limité de nombres d'utilisateurs en entreprise.

Les principaux intrants ayant influencé le modèle comprenaient la croissance de l'utilisation des applications mobiles et les tendances de pénétration des smartphones, la part des parcours clients se déroulant sur les canaux mobiles, le rythme de la publicité intégrée aux applications et de l'activité de commerce mobile, les changements de règles de confidentialité et de consentement affectant les méthodes de mesure, et le glissement de l'ensemble vers les déploiements cloud et la tarification par abonnement. Lorsque les retours des entretiens ont révélé des lacunes dans les rapports des petits pays, nous avons utilisé des indicateurs de substitution comme la base d'appareils et l'intensité numérique des entreprises pour combler les éléments manquants avant de recalculer les totaux régionaux.

La prévision s'est principalement appuyée sur l'analyse de scénarios, car ce marché est fortement influencé par le calendrier d'application des règles de confidentialité, les évolutions des cookies et des identifiants, et les cycles budgétaires. Dans chaque scénario, les principaux facteurs ont été traduits en taux de croissance par région et par grand secteur vertical, puis les résultats ont été réconciliés avec le total mondial afin que le récit reste cohérent.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que l'orientation des dépenses régionales en logiciels d'entreprise, les tendances d'engagement mobile, et la cadence observée des évolutions de mesure induites par la confidentialité. Lorsqu'un résultat par pays ou secteur vertical semblait incohérent avec ces signaux, les hypothèses ont été réexaminées, et des appels de suivi ont été déclenchés pour confirmer si l'écart provenait de la définition, de la tarification ou de l'adoption.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes où les calculs, le traitement des devises et l'alignement des années sont revérifiés, suivis d'une dernière vérification de cohérence à travers tous les tableaux et récits. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou de grandes mises à jour de mesure des plateformes. Juste avant la livraison, nous effectuons une nouvelle revue afin que la version publiée reflète les informations les plus récentes disponibles.

Taille du marché mondial de l'analytique mobile de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'analytique mobile peuvent varier même lorsque l'intitulé du sujet semble identique, car chaque éditeur trace différemment la limite de ce qui compte comme revenu d'analytique mobile. Des différences apparaissent également lorsqu'une étude s'ancre sur les dépenses des entreprises, tandis qu'une autre s'appuie davantage sur l'étendue des fonctionnalités produit ou sur un cumul de revenus d'une seule année.

Le tableau de référence montre un écart net entre les années et les totaux, et dans le modèle de Mordor Intelligence, le marché est comptabilisé comme les outils et technologies liés à la mesure des données des applications mobiles et des sites web mobiles, ce qui tend à exclure des catégories adjacentes comme l'analytique web générale ou l'analytique des réseaux de télécommunications que certaines sources peuvent inclure.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,19 milliards USD (2026) | |

| Éditeur de données sectorielles A | 14,20 milliards USD (2025) | Utilise une année de base antérieure et semble inclure un périmètre de composants plus large (logiciels plus services couvrant un large éventail d'usages applicatifs), ce qui peut gonfler les totaux lorsque les outils d'engagement mobile sont comptés au-delà de la mesure et de l'analyse essentielles. |

| Suiveur de marché B | 8,10 milliards USD (2024) | S'ancre sur une année plus ancienne et cadre le marché autour des logiciels de comportement intra-application, ce qui peut sous-estimer les revenus d'analytique de campagne et de service encore achetés pour la mesure des sites web mobiles et des canaux croisés. |

Dans l'ensemble, les différences correspondent à deux problèmes pratiques, à savoir l'alignement des années et l'étendue avec laquelle la définition s'étend à des outils numériques adjacents. En maintenant le périmètre lié à une activité mesurable d'analytique des applications mobiles et du web mobile, puis en validant les hypothèses par des vérifications répétées, l'estimation reste traçable à des moteurs de demande clairs et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des analyses mobiles ?

La taille du marché des analyses mobiles est de 11,19 milliards USD en 2026.

À quelle vitesse les revenus devraient-ils croître au cours des cinq prochaines années ?

Les revenus devraient atteindre 32,33 milliards USD d'ici 2031 à un TCAC de 23,65 %.

Quel mode de déploiement gagne le plus de terrain ?

Le déploiement cloud domine avec une part de 75,88 % en 2025 et croît à un TCAC de 25,6 %.

Pourquoi les métriques comportementales intégrées aux applications deviennent-elles si importantes ?

Elles capturent des signaux gestuels qui prédisent l'intention avec plus de précision que les métriques d'entonnoir de base, stimulant une meilleure personnalisation et rétention.

Quelle région ajoutera le plus de revenus supplémentaires ?

L'Asie-Pacifique, en expansion à un TCAC de 24,05 %, contribuera aux gains supplémentaires les plus importants.

Comment les réglementations sur la confidentialité affectent-elles les feuilles de route des fournisseurs ?

Le RGPD, le CCPA et l'ATT contraignent les fournisseurs à adopter des approches de confidentialité différentielle, d'apprentissage fédéré et de données de première partie, remodelant les fonctionnalités des produits et les stratégies de mise sur le marché.

Dernière mise à jour de la page le: