Taille et Part du Marché du Marketing SMS aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 9.99 Milliards de dollars |

| Taille du Marché (2030) | 28.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Marketing SMS aux États-Unis par Mordor Intelligence

La taille du marché du marketing SMS aux États-Unis est estimée à 9,99 milliards USD en 2025 et devrait atteindre 28,19 milliards USD d'ici 2030, avec un CAGR de 23,05 % de 2025 à 2030. La pénétration quasi universelle des smartphones, les forfaits SMS illimités et la transition nationale vers l'enregistrement 10DLC ont transformé la messagerie texte d'un simple outil d'alerte à faible coût en un canal d'engagement stratégique. Les spécialistes du marketing intègrent de plus en plus le SMS dans des piles omnicanales pour compenser la saturation des e-mails et la dépréciation des cookies tiers, tandis que les outils de personnalisation par intelligence artificielle améliorent les taux de clics et le retour sur les dépenses publicitaires. Les plateformes cloud dominent la livraison car elles s'adaptent à l'augmentation des volumes de campagnes et simplifient la conformité à la TCPA. L'intensité concurrentielle reste modérée, les fournisseurs mondiaux de CPaaS défendant leur part face aux spécialistes du e-commerce et aux challengers axés sur les secteurs verticaux ; cependant, la hausse des frais de transit des opérateurs et la fatigue des messages constituent des vents contraires à court terme pour le marché du marketing SMS aux États-Unis.

Principaux Enseignements du Rapport

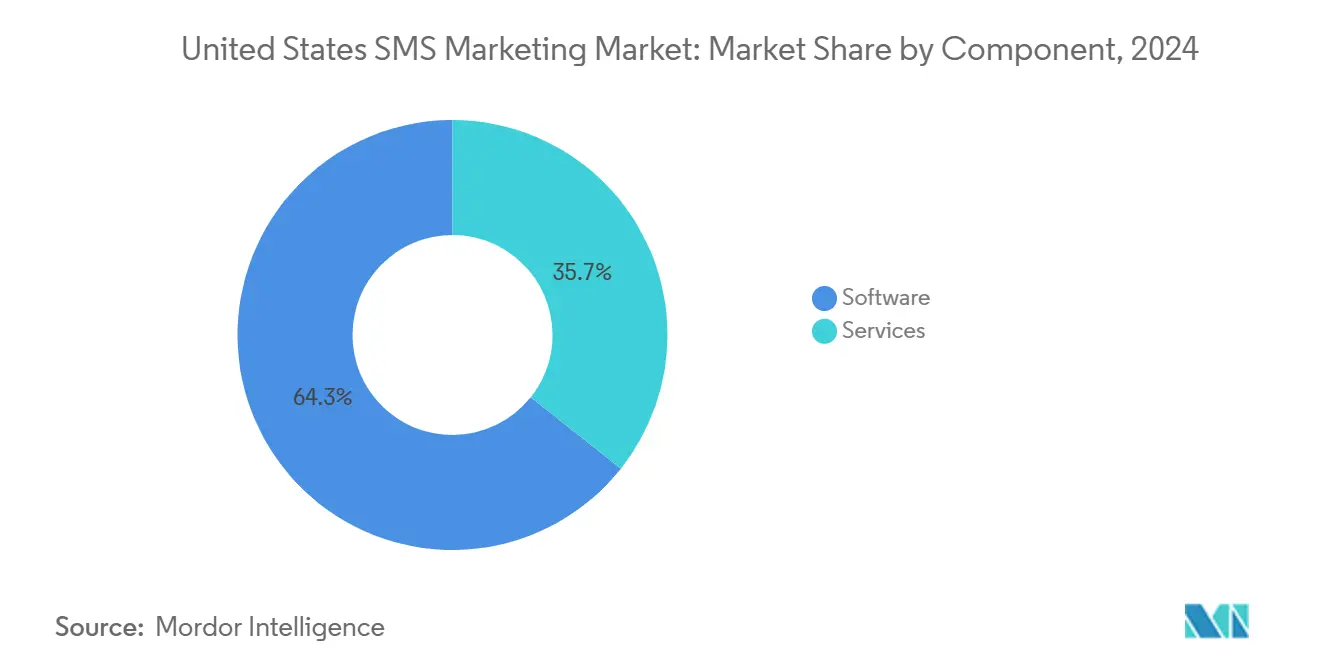

- Par composant, les logiciels ont représenté 64,32 % de la taille du marché du marketing SMS aux États-Unis en 2024 ; les services devraient se développer à un CAGR de 24,87 % jusqu'en 2030.

- Par taille d'entreprise, les grandes entreprises ont représenté 57,89 % de la taille du marché du marketing SMS aux États-Unis en 2024. Les petites et moyennes entreprises sont en passe de croître à un CAGR de 24,94 % jusqu'en 2030.

- Par mode de déploiement, les solutions basées sur le cloud ont représenté 74,53 % de la taille du marché du marketing SMS aux États-Unis en 2024 ; les déploiements cloud devraient maintenir un CAGR de 24,71 % jusqu'en 2030.

- Par secteur d'activité, le commerce de détail et l'e-commerce ont capté 23,87 % de la part des revenus en 2024 ; la santé devrait se développer à un CAGR de 23,24 % jusqu'en 2030.

Tendances et Perspectives du Marché du Marketing SMS aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption robuste des smartphones et des forfaits SMS illimités | +4.2% | À l'échelle nationale, plus forte dans le Sud et l'Ouest | Moyen terme (2-4 ans) |

| Intégration dans les piles d'engagement omnicanal | +5.8% | Zones métropolitaines dans toutes les régions | Long terme (≥ 4 ans) |

| Conformité obligatoire A2P 10DLC | +3.7% | À l'échelle nationale, plus stricte dans le Nord-Est et l'Ouest | Court terme (≤ 2 ans) |

| Personnalisation pilotée par l'intelligence artificielle | +6.1% | Adoption précoce dans l'Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Urgence des données de première partie | +2.9% | États à forte maturité numérique | Court terme (≤ 2 ans) |

| Activation du basculement RCS | +1.8% | Dépend de la couverture des opérateurs à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Robuste des Smartphones et des Forfaits SMS Illimités

La possession quasi universelle de smartphones, associée aux forfaits SMS illimités, supprime les barrières de coût par message, faisant du SMS un canal d'engagement évolutif. Les opérateurs traitent déjà plus de 613 millions de messages RCS quotidiens, démontrant une capacité réseau suffisante pour soutenir l'expansion des volumes de campagnes. [1]Infobip, "Rapport mondial sur la messagerie mobile 2024," INFOBIP.COM Les entreprises conçoivent par conséquent des flux de maturation en plusieurs étapes qui nécessitaient autrefois l'e-mail, approfondissant ainsi leur dépendance au marché du marketing SMS aux États-Unis.

Intégration dans les Piles d'Engagement Omnicanal

Les spécialistes du marketing intègrent désormais des déclencheurs SMS dans les plateformes de données clients et les outils de gestion des parcours, ce qui améliore la réponse aux canaux en alignant le timing sur les comportements en temps réel. Klaviyo rapporte un revenu par destinataire 29 fois plus élevé pour le SMS par rapport à l'e-mail lorsque les deux canaux sont orchestrés ensemble. [2]Klaviyo, "SMS vs Marketing par e-mail," KLAVIYO.COM Le marché du marketing SMS aux États-Unis en bénéficie car la complexité de l'intégration encourage la standardisation des plateformes sur des offres CPaaS complètes.

Conformité Obligatoire A2P 10DLC

La transition menée par les opérateurs des routes pair-à-pair vers les campagnes 10DLC enregistrées formalise l'identité de la marque, restreint le spam et alloue un débit dédié. La conformité impose des frais d'enregistrement et des charges opérationnelles que les petits fournisseurs peinent à absorber, consolidant ainsi les revenus vers les fournisseurs établis et soutenant l'expansion à long terme du marché du marketing SMS aux États-Unis.

Personnalisation Pilotée par l'Intelligence Artificielle

Les capacités des grands modèles de langage au sein des plateformes SMS permettent des heures d'envoi prédictives, des variations de contenu et une logique de meilleure offre suivante, ce qui augmente les taux de clics et réduit les désinscriptions. Dans les trois mois suivant le lancement, plus de 25 % des clients de Klaviyo ont adopté des outils d'audience génératifs, soulignant l'adoption commerciale rapide. Ces gains renforcent la préférence des spécialistes du marketing pour le marché du marketing SMS aux États-Unis.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des frais de transit des opérateurs | -2.8% | À l'échelle nationale, plus lourde pour les expéditeurs à volume élevé | Court terme (≤ 2 ans) |

| Risque de litiges collectifs liés à la TCPA | -1.9% | Exposition plus élevée dans le Nord-Est et l'Ouest | Moyen terme (2-4 ans) |

| Hausse des taux de désinscription des consommateurs | -1.4% | Centres urbains avec des canaux saturés | Moyen terme (2-4 ans) |

| Concurrence des alertes intégrées aux applications et des notifications push | -1.2% | Secteurs à maturité numérique avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Frais de Transit des Opérateurs

Les principaux opérateurs ont introduit des suppléments A2P qui gonflent l'économie par message et compliquent les prévisions budgétaires. Twilio sépare ces frais des revenus organiques en raison de leur impact significatif, signalant une pression directe sur les marges pour les marques. Les petits expéditeurs, qui ne bénéficient pas de remises sur volume, ressentent le choc de coût le plus fort, ce qui pourrait freiner la croissance globale du trafic au sein du marché du marketing SMS aux États-Unis.

Risque de Litiges Collectifs liés à la TCPA

Les règlements impliquant Fashion Nova et d'autres détaillants mettent en évidence les conséquences coûteuses d'une mauvaise gestion du consentement. [3]Reuters, "Fashion Nova accepte de régler un recours collectif TCPA concernant des messages texte," REUTERS.COM La crainte des litiges incite les marques à modérer la cadence de leurs campagnes et à investir dans des outils de conformité, ce qui ajoute des frictions à l'adoption, même si cela ouvre des opportunités de revenus de services pour les fournisseurs spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Logicielles Soutiennent les Revenus

Les logiciels ont représenté 64,32 % de la taille du marché du marketing SMS aux États-Unis en 2024, reflétant la demande de fonctionnalités d'automatisation, d'analyse et d'orchestration omnicanale. Les services professionnels, bien que plus modestes, devraient dépasser les logiciels avec un CAGR de 24,87 % jusqu'en 2030, car les entreprises font appel à des spécialistes pour configurer les intégrations, gérer le consentement et concevoir des parcours pilotés par l'intelligence artificielle. La couche logicielle capte des revenus d'abonnement récurrents tandis que les services monétisent l'expertise, formant ensemble l'épine dorsale opérationnelle du marché du marketing SMS aux États-Unis.

Entre 2025 et 2030, les services devraient se développer à mesure que les audits TCPA stricts et les enregistrements 10DLC complexes nécessitent un accompagnement personnalisé. Les fournisseurs axés sur les API positionnent le conseil comme un amplificateur de marge, compensant la volatilité des suppléments des opérateurs. À mesure que les fonctionnalités d'intelligence artificielle arrivent à maturité, les équipes de services affineront les modèles pour le langage spécifique à l'industrie et la conformité, maintenant le marché du marketing SMS aux États-Unis sur une trajectoire de croissance axée sur les capacités.

Par Taille d'Entreprise : L'Adoption par les PME s'Accélère

Les grandes entreprises ont conservé 57,89 % de la part du marché du marketing SMS aux États-Unis en 2024, tirant parti d'un débit à volume élevé et d'une segmentation avancée pour soutenir des campagnes nationales. Pourtant, les PME affichent une croissance des revenus plus rapide, à un CAGR de 24,94 %, car les interfaces en libre-service réduisent le temps d'intégration et les niveaux d'abonnement s'adaptent aux budgets plus modestes. Cette démocratisation élargit la base adressable du marché du marketing SMS aux États-Unis et diversifie la concentration des revenus.

Les PME privilégient la facilité d'utilisation et les intégrations e-commerce préconfigurées, permettant aux boutiques sur Shopify ou WooCommerce de lancer des campagnes en quelques minutes. Podium et d'autres plateformes localisées démontrent la rapidité avec laquelle la valeur peut être créée pour les équipes non techniques, convertissant les nouveaux utilisateurs en dépensiers récurrents. Pendant ce temps, les grandes entreprises misent davantage sur l'intelligence artificielle et l'enrichissement des données, augmentant leur part de portefeuille au sein des plateformes existantes. Les deux segments augmentent le revenu moyen par utilisateur, renforçant la trajectoire de croissance du marché du marketing SMS aux États-Unis.

Par Mode de Déploiement : Le Cloud Reste Dominant

Les solutions cloud ont représenté 74,53 % de la taille du marché du marketing SMS aux États-Unis en 2024 et devraient maintenir un CAGR de 24,71 % jusqu'en 2030, grâce à une mise à l'échelle élastique, une redondance intégrée et des mises à jour automatiques des règles des opérateurs. Les déploiements sur site persistent uniquement là où la souveraineté des données ou les intégrations héritées sont requises, et leur part continue de diminuer chaque année.

Les fournisseurs mondiaux de CPaaS investissent massivement dans des centres de données basés aux États-Unis et dans la résilience multi-cloud, garantissant le débit des messages lors des événements de pointe tels que les ventes de fin d'année. Le déploiement cloud accélère également l'accès aux nouvelles fonctionnalités de conformité, car les fournisseurs déploient les mises à jour de manière centralisée. Ensemble, ces facteurs font du cloud la norme de facto pour la plupart des nouveaux projets sur le marché du marketing SMS aux États-Unis.

Par Secteur d'Activité : La Santé Progresse Rapidement Tandis que le Commerce de Détail Mène

Le commerce de détail et l'e-commerce ont capté 23,87 % des dépenses en 2024 grâce aux confirmations de commandes, aux alertes d'expédition et aux envois promotionnels qui génèrent des revenus immédiats. La santé devrait croître au rythme le plus rapide, avec un CAGR de 23,24 %, car les prestataires déploient le SMS pour les rappels de rendez-vous, les retraits d'ordonnances et le triage en télémédecine. Les exigences de la HIPAA suscitent un intérêt accru pour les partenaires proposant une messagerie sécurisée, ce qui fait monter les valeurs moyennes des contrats.

Les services financiers s'appuient sur le SMS pour les alertes de fraude et l'authentification à deux facteurs, tandis que l'hôtellerie et le voyage utilisent les mises à jour instantanées des itinéraires et les liens d'enregistrement pour améliorer l'expérience des clients. Les agences gouvernementales utilisent le SMS pour les notifications aux citoyens, les alertes d'urgence et l'inscription aux programmes, élargissant ainsi l'empreinte sociétale du marché du marketing SMS aux États-Unis. Le succès dans le secteur de la santé pourrait déclencher des cas d'utilisation similaires axés sur la confidentialité dans les secteurs réglementés adjacents.

Analyse Géographique

L'adoption régionale reflète les tendances économiques. Dans le Sud, les entreprises d'e-commerce en forte croissance et les prestataires logistiques tiers envoient des textes transactionnels à volume élevé qui ancrent les revenus régionaux. La force de la logistique d'entrepôt le long du corridor I-10 soutient le débit quotidien et sous-tend les avantages d'échelle pour les fournisseurs desservant le marché du marketing SMS aux États-Unis.

Les clusters technologiques de l'Ouest accélèrent l'innovation des fonctionnalités et les pilotes RCS. Les entreprises y testent en version bêta le commerce conversationnel qui mélange images, boutons et paiements dans les messages. Cette expérimentation influence les feuilles de route des fonctionnalités qui sont ensuite déployées à l'échelle nationale. Le financement par capital-risque est concentré à San Francisco, Los Angeles et Seattle, offrant aux start-ups un accès immédiat aux API CPaaS de pointe et favorisant des écosystèmes de partenaires robustes.

Dans le Nord-Est, le contrôle réglementaire est le plus strict, façonnant la demande de pistes d'audit et d'orchestration du consentement. Les banques et les assureurs déploient le SMS principalement pour des tâches sensibles à la sécurité, contribuant à une économie unitaire premium. Le Midwest combine les alertes de fabrication et les rappels de rendez-vous médicaux, offrant une croissance stable, bien que peu spectaculaire, pour le marché du marketing SMS aux États-Unis.

Paysage Concurrentiel

Le marché reste modérément fragmenté. Twilio a déclaré 4,46 milliards USD de revenus de communications en 2024, soit l'équivalent de 93 % de son activité globale, démontrant des avantages d'échelle dans la négociation des tarifs des opérateurs et la disponibilité du réseau. Sinch a sécurisé une couverture RCS complète auprès de tous les opérateurs de niveau 1 en 2025, se différenciant par ses capacités de livraison de médias enrichis.

Les spécialistes verticaux intensifient la concurrence. Attentive et Postscript se concentrent sur les marques Shopify, en regroupant des modèles créatifs et l'attribution des revenus. Klaviyo combine l'e-mail et le SMS dans une plateforme unifiée, captant des parts de marché là où les marchands recherchent une consolidation des canaux. Les acheteurs en entreprise évaluent la maturité de l'intelligence artificielle, les outils de conformité et le coût total de possession, entraînant une convergence des feuilles de route entre les fournisseurs.

Les mouvements stratégiques comprennent le protocole de contexte de modèle de Sinch pour l'intelligence artificielle conversationnelle et le premier bénéfice opérationnel GAAP de Twilio, qui renforce le flux de trésorerie disponible pour financer l'expansion des produits. L'activité de fusions et acquisitions — telle que l'acquisition de FireText par Link Mobility — signale une consolidation en cours alors que les fournisseurs cherchent à se développer et à absorber les frais des opérateurs pour financer l'innovation en intelligence artificielle. Ces dynamiques améliorent collectivement les fonctionnalités et maintiennent des coûts de changement élevés au sein du marché du marketing SMS aux États-Unis.

Leaders du Secteur du Marketing SMS aux États-Unis

Twilio Inc.

Sinch AB

Infobip Ltd.

Vonage Holdings Corp.

EZ Texting (CallFire Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Sinch a lancé le RCS pour les entreprises à l'échelle nationale, permettant des carrousels de marque et des messages enrichis en médias auprès de tous les opérateurs de niveau 1

- Août 2025 : Sinch a dévoilé le protocole de contexte de modèle pour alimenter des agents conversationnels contextuels pour la messagerie d'entreprise

- Février 2025 : Link Mobility a finalisé l'acquisition de FireText pour élargir sa portée auprès des clients américains

- Février 2025 : Twilio a déclaré son premier bénéfice opérationnel GAAP, signalant une maturité opérationnelle sur le marché du marketing SMS aux États-Unis

Périmètre du Rapport sur le Marché du Marketing SMS aux États-Unis

| Logiciels | Plateformes d'Automatisation du Marketing SMS |

| Passerelles SMS en Masse | |

| Services | Services Professionnels |

| Services Gérés |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Basé sur le Cloud |

| Sur Site |

| Commerce de Détail et E-Commerce |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé |

| Hôtellerie et Voyage |

| Médias et Divertissement |

| Gouvernement et Organisations à But Non Lucratif |

| Autres Secteurs d'Activité |

| Par Composant | Logiciels | Plateformes d'Automatisation du Marketing SMS |

| Passerelles SMS en Masse | ||

| Services | Services Professionnels | |

| Services Gérés | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises (PME) | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Secteur d'Activité | Commerce de Détail et E-Commerce | |

| Banque, Services Financiers et Assurance (BFSI) | ||

| Santé | ||

| Hôtellerie et Voyage | ||

| Médias et Divertissement | ||

| Gouvernement et Organisations à But Non Lucratif | ||

| Autres Secteurs d'Activité | ||

Questions Clés Répondues dans le Rapport

Quel sera le montant des dépenses en marketing SMS aux États-Unis d'ici 2030 ?

La taille du marché du marketing SMS aux États-Unis devrait atteindre 28,19 milliards USD d'ici 2030 à un CAGR de 23,05 %.

Quelle région connaît la croissance la plus rapide ?

L'Ouest devrait afficher le CAGR le plus élevé de 23,83 % à mesure que les entreprises technologiques adoptent la personnalisation par intelligence artificielle et les fonctionnalités RCS.

Quelle est la principale exigence de conformité pour la messagerie professionnelle ?

Les marques doivent enregistrer les campagnes 10DLC et gérer le consentement conformément aux règles de la TCPA pour éviter les blocages des opérateurs et les litiges.

Quel secteur affiche l'adoption la plus rapide au-delà du commerce de détail ?

La santé progresse à un CAGR de 23,24 % grâce aux rappels de rendez-vous et aux communications sécurisées avec les patients.

Pourquoi les frais des opérateurs sont-ils une préoccupation pour les spécialistes du marketing ?

Les nouveaux suppléments A2P augmentent les coûts par message, pesant sur les budgets des campagnes et incitant les marques à optimiser le volume d'envoi.

Qu'est-ce qui différencie les principales plateformes SMS aujourd'hui ?

Les facteurs clés comprennent la personnalisation pilotée par l'intelligence artificielle, l'intégration omnicanale, la conformité automatisée et la prise en charge complète du RCS.

Dernière mise à jour de la page le: