Taille et Part du Marché du Traitement de la Maladie des Urines à Odeur de Sirop d'Érable aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.27 Millions de dollars américains |

| Taille du Marché (2031) | 59.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de la Maladie des Urines à Odeur de Sirop d'Érable aux États-Unis par Mordor Intelligence

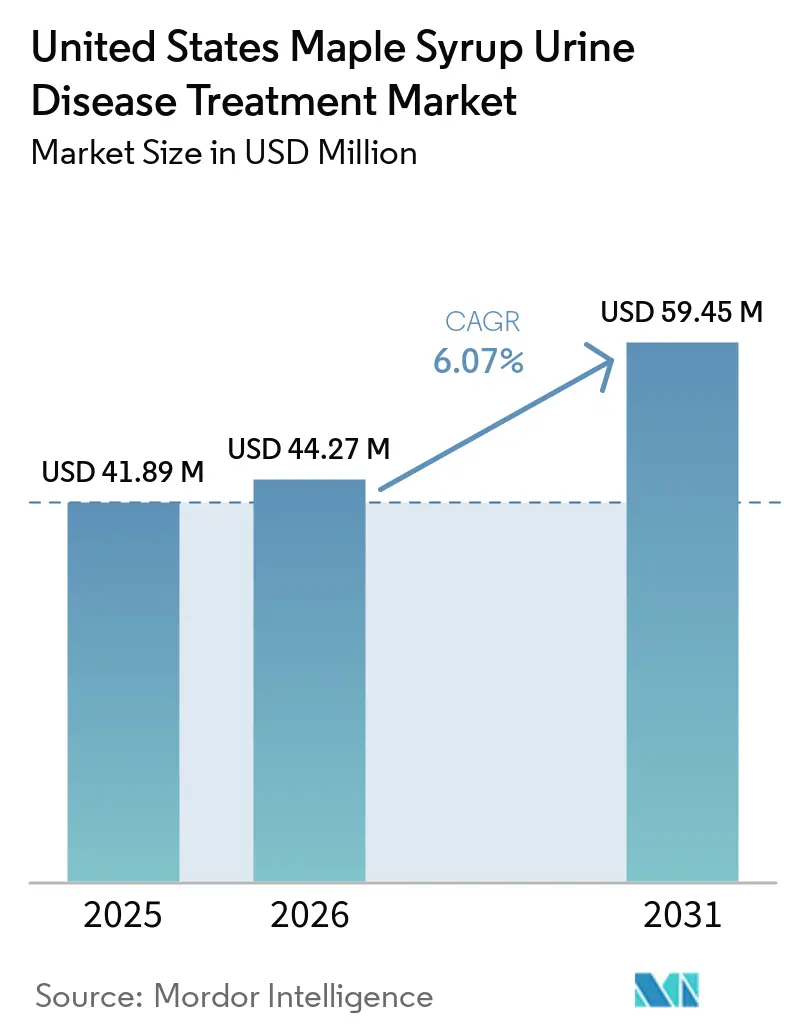

La taille du Marché du Traitement de la Maladie des Urines à Odeur de Sirop d'Érable aux États-Unis était évaluée à 41,89 millions USD en 2025 et devrait croître de 44,27 millions USD en 2026 pour atteindre 59,45 millions USD d'ici 2031, à un CAGR de 6,07 % au cours de la période de prévision (2026-2031).

Les mandats de dépistage universel des nouveau-nés, les incitations continues aux médicaments orphelins et une première vague d'actifs de thérapie génique curative remodèlent les parcours de soins, soutenant une expansion régulière du marché du traitement de la Maladie des Urines à Odeur de Sirop d'Érable aux États-Unis. La visibilité du pipeline autour des plateformes AAV9 à double vecteur et d'ARNm à nanoparticules lipidiques élargit l'appétit des investisseurs, même si les fournisseurs de formules défendent leurs parts grâce à des mélanges prêts à boire et à la fortification pour la santé osseuse. Les pharmacies spécialisées continuent de dominer la distribution, mais le commerce électronique facilité par la télémédecine attire de nouveaux foyers en ligne, améliorant l'observance tout en réduisant les contraintes de déplacement. L'amélioration de la survie après une transplantation hépatique de donneur vivant gonfle le bassin de patients adultes et stimule la demande de services de suivi neurologique à long terme.

Principaux Enseignements du Rapport

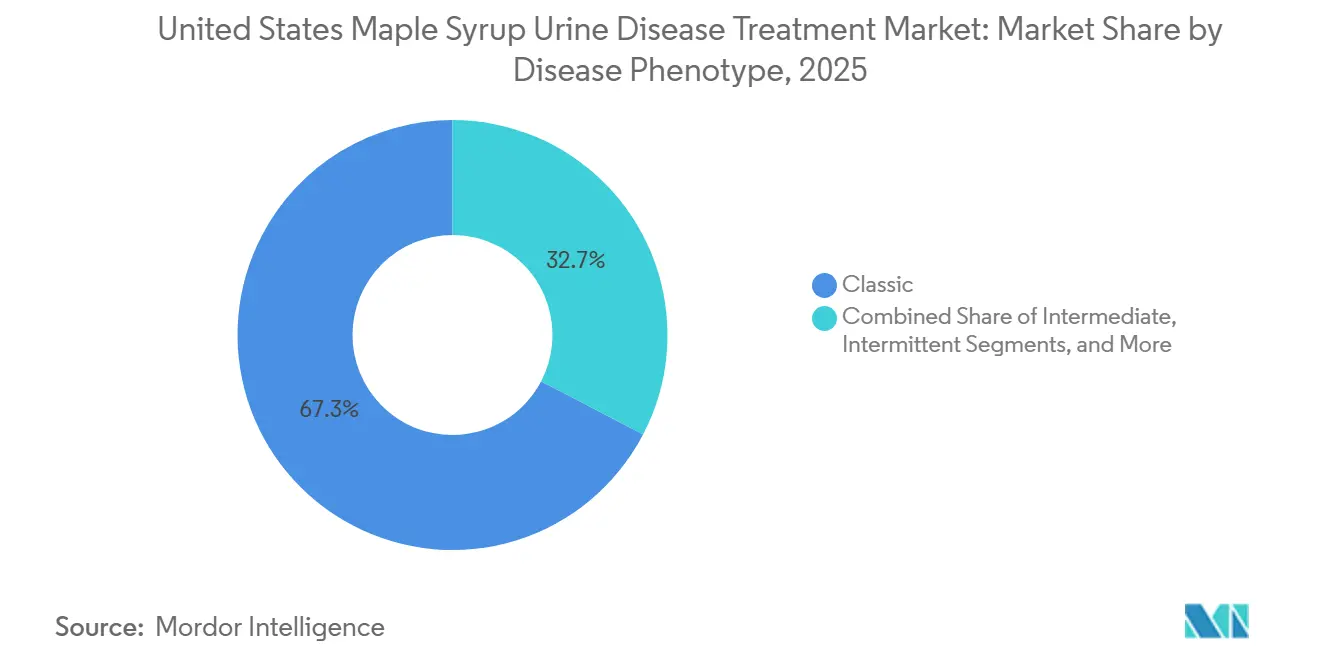

- Par phénotype de la maladie, les cas classiques ont représenté 67,34 % de la part des revenus en 2025, tandis que les cas répondant à la thiamine devraient se développer à un CAGR de 7,77 % jusqu'en 2031.

- Par groupe d'âge, les patients pédiatriques représentaient 41,36 % de la taille du marché du traitement de la Maladie des Urines à Odeur de Sirop d'Érable aux États-Unis en 2025, mais les cas néonataux et infantiles progressent à un CAGR de 6,59 % jusqu'en 2031.

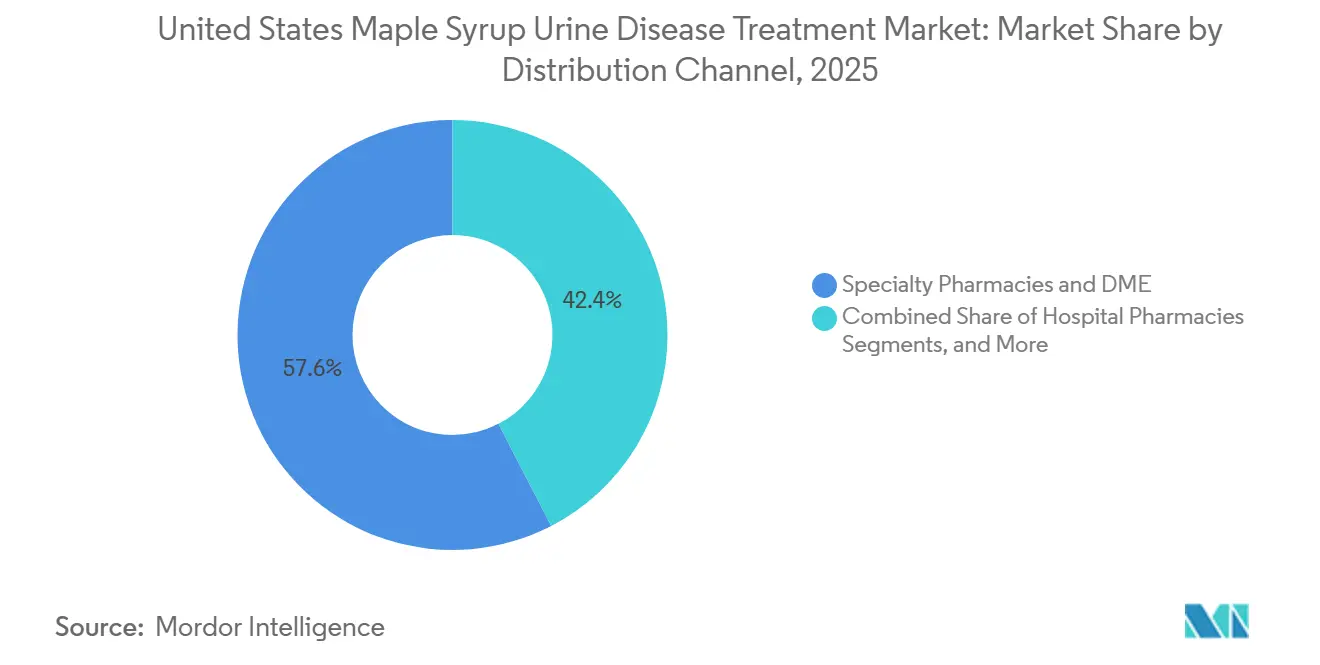

- Par canal de distribution, les pharmacies spécialisées détenaient 57,59 % de la taille du marché du traitement de la Maladie des Urines à Odeur de Sirop d'Érable aux États-Unis en 2025, tandis que le commerce électronique direct au consommateur progresse à un CAGR de 7,41 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché du Traitement de la Maladie des Urines à Odeur de Sirop d'Érable aux États-Unis

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Augmentation des cas de maladie des urines à odeur de sirop d'érable diagnostiqués grâce au dépistage néonatal | +1.2% | À l'échelle nationale (54 des 56 programmes étatiques) | Court terme (≤ 2 ans) |

| Amélioration des taux de survie après transplantation hépatique de donneur vivant | +0.9% | Centres de transplantation universitaires | Moyen terme (2-4 ans) |

| Incitations aux médicaments orphelins et élargissement de la couverture des payeurs | +1.4% | Variabilité du Medicaid au niveau des États | Moyen terme (2-4 ans) |

| Pipeline clinique des thérapies à base d'ARNm BCKDH et de remplacement enzymatique | +1.8% | Conditionnel à la voie réglementaire de la FDA | Long terme (≥ 4 ans) |

| Technologies de nouvelle génération d'aliments médicaux sans acides aminés à chaîne ramifiée | +0.6% | Porté par les gains de palatabilité | Court terme (≤ 2 ans) |

| Sensibilisation croissante aux maladies métaboliques rares | +1.4% | Variabilité du Medicaid au niveau des États | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Dépistage Néonatal Stimule les Diagnostics de la Maladie des Urines à Odeur de Sirop d'Érable

Les panels obligatoires de spectrométrie de masse en tandem identifient désormais des niveaux élevés de leucine dans les 24 à 48 heures suivant la naissance dans 54 juridictions américaines, transformant la maladie des urines à odeur de sirop d'érable d'un diagnostic de crise tardive en une affection détectée de manière routinière.[1]Rédacteurs de Science Translational Medicine, "La thérapie génique à double AAV9 corrige la maladie des urines à odeur de sirop d'érable chez les grands animaux," scitranslmed.org La détection précoce permet l'initiation rapide du dextrose intraveineux et des formules sans acides aminés à chaîne ramifiée, prévenant les lésions neurologiques irréversibles, réduisant les taux de mortalité historiques et augmentant le nombre de patients nécessitant une prise en charge à vie. Le registre de la Louisiane de 2005 à 2024 a rapporté quatre cas parmi 1,2 million de naissances, cohérent avec le taux d'incidence national de 1 sur 185 000, démontrant l'efficacité du programme.[2]Département de la Santé de la Louisiane, "Rapport Annuel de Dépistage Néonatal 2024," ldh.la.gov Bien que l'allongement de la survie remplisse les cliniques pour adolescents et adultes, 80 % des patients adultes reçoivent encore des soins dans des centres pédiatriques, créant une pression supplémentaire sur les équipes métaboliques. Bien que la télémédecine, les lecteurs de leucine à domicile et les dérogations de licence inter-États améliorent l'accès, les pénuries de personnel restent un défi majeur.

La Transplantation Hépatique de Donneur Vivant Connaît une Hausse des Taux de Survie

Des données récentes provenant de cohortes américaines de centres uniques indiquent un taux de survie de 100 % après une transplantation hépatique de donneur vivant, permettant aux patients de phénotype classique d'abandonner les restrictions alimentaires d'urgence à vie. L'utilisation de donneurs parentaux hétérozygotes a élargi le bassin de donneurs sans introduire de risques métaboliques, réduisant efficacement les délais d'attente. Bien que les niveaux de leucine se stabilisent après la transplantation, des crises occasionnelles déclenchées par une septicémie suggèrent des limitations potentielles de l'activité BCKDH musculaire et rénale en période de stress. Un nombre croissant de familles éligibles à la transplantation se relocalisent temporairement dans des centres universitaires, stimulant la demande d'aide au logement et de coordination du suivi à long terme.

Incitations aux Médicaments Orphelins et Élargissement de la Couverture des Payeurs

Des incitations telles que l'exclusivité commerciale de sept ans, les crédits d'impôt sur les coûts des essais et la dispense des frais d'utilisation de la FDA attirent des entreprises de biotechnologie pour répondre au bassin limité de patients américains atteints de la Maladie des Urines à Odeur de Sirop d'Érable. ACER-001, une formulation de phénylbutyrate de sodium, a obtenu le statut orphelin américain en 2014 et la désignation européenne en 2022, avec une inscription à la Phase 2a prévue fin 2026.[3] Administration des Ressources et Services de Santé, "Données de Dépistage Néonatal et Mesures de Qualité," hrsa.gov Les groupes de défense poussent avec succès les agences Medicaid à inclure les formules sans acides aminés à chaîne ramifiée dans les avantages pharmaceutiques, supprimant les obstacles à l'autorisation préalable. Cependant, les cliniques continuent de faire face à des refus de couverture pour les capsules de valine et d'isoleucine, aggravant les disparités géographiques et compliquant les prévisions des fabricants.

Thérapies à Base d'ARNm BCKDH et de Remplacement Enzymatique dans le Pipeline Clinique

Des données précliniques de février 2025 ont révélé que les vecteurs à double Virus Adéno-Associé 9 codant pour BCKDHA et BCKDHB ont atteint une survie de 100 % et des régimes alimentaires sans restriction dans des modèles murins et de veau, incitant ASC Therapeutics à finaliser les conceptions des essais de Phase I/II avec les autorités réglementaires. Des chercheurs de l'Université de Pennsylvanie et de Moderna Therapeutics ont démontré que l'administration d'ARNm à nanoparticules lipidiques réduisait les niveaux plasmatiques de leucine et prolongeait la durée de vie des souris, permettant des doses répétées sans déclencher l'immunogénicité des vecteurs adéno-associés. Des institutions académiques à Paris, Londres et Philadelphie font simultanément progresser des stratégies à base de vecteurs adéno-associés ciblant le foie, les muscles et le cerveau, intensifiant la compétition pour atteindre la première preuve chez l'homme.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût élevé à vie et charge d'observance de la thérapie diététique | -1.1% | États sans couverture Medicaid complète | Moyen terme (2-4 ans) |

| Bassin de patients restreint limitant le retour sur investissement commercial | -0.8% | À l'échelle nationale, impact sur l'investissement pharmaceutique | Long terme (≥ 4 ans) |

| Approvisionnement volatile en intrants d'acides aminés sans acides aminés à chaîne ramifiée de qualité pharmaceutique | -0.5% | Dépendances de la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Nature ultra-rare de la maladie | -0.8% | À l'échelle nationale, impact sur l'investissement pharmaceutique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés et Défis d'Observance de la Thérapie Diététique

Les dépenses annuelles en formules dépassent souvent 13 320 USD, hors suppléments et hospitalisations d'urgence. Une seule livraison d'une durée de 2,5 mois est tarifée à près de 2 775 USD. Bien que les assureurs couvrent parfois les mélanges sans leucine, ils refusent fréquemment la couverture des capsules de valine et d'isoleucine, obligeant les familles à engager des dépenses à leur charge dépassant 100 USD par mois. Le processus d'autorisation préalable retarde les livraisons et augmente le risque de ruptures. Les hospitalisations lors de crises métaboliques peuvent coûter plus de 50 000 USD, en particulier lorsque la dialyse est nécessaire pour réduire les niveaux plasmatiques de leucine en dessous de 1 100 µmol/L. Les difficultés cognitives, notamment le trouble déficitaire de l'attention et les retards des fonctions exécutives, affectent 45,7 % des patients pédiatriques, compliquant davantage l'observance du régime alimentaire.

Un Bassin de Patients Limité Restreint les Rendements Commerciaux

Avec un taux d'incidence de 1 sur 185 000 naissances, la maladie des urines à odeur de sirop d'érable entraîne environ 30 nouveaux cas annuels aux États-Unis, avec une population totale de patients inférieure à 5 000. En Louisiane, seulement quatre cas ont été enregistrés sur deux décennies parmi 1,2 million de naissances, soulignant la rareté de la condition même dans les registres complets. Une thérapie génique dont le prix se situe entre 2 et 3 millions USD nécessite des résultats durables et l'acceptation des payeurs pour justifier son coût. Les fabricants de formules destinées à ce groupe ultra-orphelin subventionnent souvent les produits spécifiques à la maladie des urines à odeur de sirop d'érable avec les volumes de phénylcétonurie pour maintenir leurs gammes de produits d'acides aminés spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Phénotype de la Maladie : La Dominance Classique Masque l'Opportunité Répondant à la Thiamine

Le phénotype classique, caractérisé par une activité résiduelle BCKD quasi nulle et une dépendance obligatoire à vie aux formules, représentait 67,34 % des revenus de 2025. Aux États-Unis, le marché du traitement pour les patients classiques atteints de la Maladie des Urines à Odeur de Sirop d'Érable reste une pierre angulaire pour les fabricants. Ces patients consomment près de 90 % de leurs protéines sous forme de mélanges sans acides aminés à chaîne ramifiée et nécessitent une surveillance plasmatique mensuelle. D'autre part, les phénotypes intermédiaires et intermittents, avec des déficits enzymatiques plus légers, peuvent soit prendre des protéines intactes limitées, soit utiliser des formules épisodiques lors des maladies. Cela réduit non seulement leur demande annuelle de produits, mais entraîne également une augmentation des facturations aux urgences lors des périodes de stress catabolique.

La maladie des urines à odeur de sirop d'érable répondant à la thiamine, bien qu'actuellement un segment mineur, connaît une poussée de croissance à un CAGR de 7,77 %. Cette hausse est attribuée à une cartographie améliorée génotype-phénotype, qui identifie les variants DBT répondant à des doses quotidiennes de thiamine allant de 10 à 1 000 mg. À l'avenir, la part de marché de la maladie des urines à odeur de sirop d'érable répondant à la thiamine aux États-Unis est prête à s'élargir, notamment à mesure que les protocoles de dosage de précision et le séquençage de l'exome entier gagnent du terrain dans les cliniques régionales. Les entreprises développent également des poudres modulaires à faible teneur en valine adaptées à la libéralisation partielle des protéines, laissant entrevoir une croissance potentielle, même si cela pourrait cannibaliser certaines formulations classiques à volume élevé.

Par Groupe d'Âge : La Poussée Néonatale Reflète le Succès du Dépistage

Les segments néonataux et infantiles sont sur une trajectoire de croissance, se développant à un CAGR de 6,59 % jusqu'en 2031. Cette croissance reflète le succès des dépistages universels des nouveau-nés, qui peuvent détecter des niveaux élevés de leucine dans les 48 heures. Avec des volumes d'alimentation de 120 à 150 mL/kg/jour, on observe une augmentation notable de la consommation de formules par habitant. De plus, les dosages plasmatiques hebdomadaires au cours de la première année renforcent les revenus des laboratoires. Actuellement, les patients pédiatriques représentent 41,36 % du marché américain du traitement de la maladie des urines à odeur de sirop d'érable. Cependant, à mesure que ces patients passent à l'adolescence, on observe une augmentation préoccupante de la non-observance, augmentant le risque d'hospitalisations en cas de crise.

Bien que les patients adultes constituent le plus petit segment du marché, ils représentent une démographie en croissance rapide, en partie grâce à l'amélioration des taux de survie post-transplantation. En raison des pénuries de personnel, 80 % de ces adultes se retrouvent encore dans des unités pédiatriques. Cela a stimulé des initiatives de télésanté visant à combler les lacunes dans la surveillance métabolique. En réponse, le secteur déploie des boissons prêtes à consommer adaptées aux adultes et des applications axées sur le coaching des fonctions exécutives, facilitant la gestion indépendante du régime alimentaire.

Par Canal de Distribution : Le Commerce Électronique Bénéficie de l'Intégration de la Télémédecine

En 2025, les pharmacies spécialisées et les distributeurs d'équipements médicaux durables représentaient 57,59 % des revenus des canaux. Ils ont atteint ce résultat en utilisant des flux de travail d'autorisation préalable et d'expédition directe de bout en bout, particulièrement appréciés des cliniques métaboliques. L'intégration de la facturation d'assurance avec les services de diététicien disponibles crée des coûts de changement significatifs pour les familles. Bien que les pharmacies hospitalières jouent un rôle crucial dans les scénarios de crise aiguë, leur contribution aux volumes de formules chroniques reste limitée.

Le commerce électronique direct au consommateur, croissant à un CAGR de 7,41 %, tire parti des suivis par télémédecine. Ces suivis regroupent souvent des consultations vidéo avec des lecteurs de leucine à domicile équipés de capteurs. Un programme pilote dans le Midwest a démontré une réduction de 40 % des rendez-vous en personne, conduisant à une meilleure observance et à une diminution des frais de déplacement. Les fabricants innovent également, proposant des boîtes d'abonnement contenant non seulement des barres riches en protéines pour les aidants, mais aussi des codes QR pour les instructions de préparation.

Analyse Géographique

Les disparités régionales découlent des variations des politiques Medicaid des États, des effets fondateurs de la population et de la concentration des centres universitaires. Les États avec des populations importantes de Mennonites ou d'Amish, tels que la Pennsylvanie, l'Ohio et l'Indiana, signalent des incidences aussi élevées que 1 sur 380 naissances. Cela a entraîné des augmentations localisées de la demande de formules et des références pour transplantation. En revanche, les États peu peuplés du Mountain West manquent souvent de spécialistes métaboliques dans l'État, obligeant les familles à se rendre dans des centres majeurs comme le Seattle Children's Hospital pour des soins urgents.

La couverture Medicaid diffère considérablement selon les États. Plusieurs États du Nord-Est classent les produits sans acides aminés à chaîne ramifiée comme des avantages pharmaceutiques avec des copaiements minimaux, tandis que d'autres les traitent comme des suppléments en vente libre, entraînant des dépenses substantielles à la charge des patients. Une enquête clinique de 2024 a indiqué que les familles dans les États sans couverture étaient trois fois plus susceptibles de rationner elles-mêmes les formules, augmentant le risque de décompensation. En conséquence, la part du commerce électronique du marché du traitement de la Maladie des Urines à Odeur de Sirop d'Érable aux États-Unis est la plus élevée dans les régions où les lacunes de couverture publique se recoupent avec un accès étendu au haut débit et une assurance maladie fournie par l'employeur.

Paysage Concurrentiel

Abbott, Nutricia North America, Vitaflo USA et Ajinomoto Cambrooke dirigent un segment de formules modérément fragmenté, en concurrence sur le goût, la richesse en micronutriments et les gammes de produits spécifiques à l'âge. Le Complex MSD Essential de Nutricia, soutenu par une décennie de données sur les résultats réels, est largement utilisé par les cliniques pour standardiser les protocoles. Abbott pilote des sachets prêts à boire refermables pour les cantines scolaires, visant à réduire la stigmatisation à l'heure du déjeuner et à améliorer l'observance diurne. Pendant ce temps, les rappels de renouvellement liés à l'application de Vitaflo gagnent en popularité auprès des aidants férus de technologie.

ASC Therapeutics stimule l'innovation dans le domaine émergent de la thérapie génique, rapportant un taux de survie de 100 % chez les veaux traités par double AAV9 et se préparant à déposer une demande de Nouveau Médicament Expérimental avec une inscription prévue fin 2026. L'Université de Pennsylvanie et Moderna se positionnent comme de solides concurrents avec leur alternative à base d'ARNm à doses répétées, notamment si les défis liés à la réadministration des vecteurs adéno-associés persistent. Divers consortiums académiques, dont l'Institut Imagine et l'University College London, développent des vecteurs épargnant le foie ciblant les muscles ou le cerveau, offrant des approches diversifiées pour les corrections spécifiques aux organes.

Si une thérapie curative unique réussit, le marché du traitement de la Maladie des Urines à Odeur de Sirop d'Érable aux États-Unis devrait se bifurquer en une cohorte pré-thérapeutique nécessitant des formules à vie et une cohorte post-thérapeutique avec une surveillance diététique minimale. En anticipation de ce changement, les fabricants de formules prototypent des sachets pour les cas intermittents ou répondant à la thiamine et explorent des fusions pour consolider les budgets de recherche et développement. Des initiatives stratégiques, telles que la concession de licences sur la propriété intellectuelle universitaire ou l'acquisition de startups de surveillance à domicile, pourraient accélérer la création de valeur à mesure que le paysage thérapeutique évolue.

Leaders du Secteur du Traitement de la Maladie des Urines à Odeur de Sirop d'Érable aux États-Unis

Homology Medicines Inc.

Nutricia North America, Inc.

Abbott Laboratories.

Ajinomoto Cambrooke, Inc..

Astellas Pharma Inc..

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Plowshare Therapies a concédé une licence sur un programme MSUD à vecteur AAV de l'École de Médecine UMass Chan, faisant progresser l'actif vers des études permettant le dépôt d'une demande de Nouveau Médicament Expérimental.

- Août 2025 : Evogene et l'Université de Tel Aviv ont lancé une collaboration pour modéliser l'auto-assemblage piloté par les métabolites dans les troubles ultra-rares, y compris la Maladie des Urines à Odeur de Sirop d'Érable, en tirant parti de la conception de peptides guidée par l'IA.

- Février 2025 : L'École de Médecine UMass Chan et ASC Therapeutics ont rapporté une survie de 100 % et une croissance normalisée dans des modèles de veau atteints de la maladie des urines à odeur de sirop d'érable traités par thérapie génique à double AAV9, incitant à des discussions avec la FDA pour la conception d'un essai de Phase I/II.

Portée du Rapport Mondial sur le Marché du Traitement de la Maladie des Urines à Odeur de Sirop d'Érable aux États-Unis

Selon la portée du rapport, la Maladie des Urines à Odeur de Sirop d'Érable est un trouble métabolique héréditaire rare dans lequel l'organisme ne peut pas décomposer certains acides aminés (leucine, isoleucine et valine), entraînant une accumulation toxique et une odeur sucrée dans les urines. Le traitement aux États-Unis implique des régimes alimentaires stricts à faible teneur en protéines à vie, des formules spécialisées, une surveillance fréquente du sang et une gestion d'urgence rapide des crises métaboliques.

Le Marché du Traitement de la Maladie des Urines à Odeur de Sirop d'Érable aux États-Unis est segmenté par phénotype de la maladie, groupe d'âge et canal de distribution. Par phénotype de la maladie, le marché comprend les types classique, intermédiaire, intermittent et répondant à la thiamine. Par groupe d'âge, le marché est segmenté en nouveau-nés/nourrissons, pédiatrie et adultes. Par canal de distribution, le marché est catégorisé en pharmacies spécialisées et équipements médicaux durables, pharmacies hospitalières et commerce électronique direct au consommateur. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Classique |

| Intermédiaire |

| Intermittent |

| Répondant à la Thiamine |

| Nouveau-nés / Nourrissons |

| Pédiatrie |

| Adultes |

| Pharmacies Spécialisées et Équipements Médicaux Durables |

| Pharmacies Hospitalières |

| Commerce Électronique Direct au Consommateur |

| Par Phénotype de la Maladie | Classique |

| Intermédiaire | |

| Intermittent | |

| Répondant à la Thiamine | |

| Par Groupe d'Âge | Nouveau-nés / Nourrissons |

| Pédiatrie | |

| Adultes | |

| Par Canal de Distribution | Pharmacies Spécialisées et Équipements Médicaux Durables |

| Pharmacies Hospitalières | |

| Commerce Électronique Direct au Consommateur |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché du traitement de la Maladie des Urines à Odeur de Sirop d'Érable aux États-Unis en 2031 ?

Il est prévu qu'il atteigne 59,45 millions USD, progressant à un CAGR de 6,07 % de 2026 à 2031.

Quel phénotype génère le plus de revenus aujourd'hui ?

La maladie des urines à odeur de sirop d'érable classique représente 67,34 % des dépenses de 2025, reflétant une déficience quasi totale en BCKD et une utilisation continue des formules.

Quel est le segment à la croissance la plus rapide par phénotype ?

Les cas répondant à la thiamine devraient croître à un CAGR de 7,77 % jusqu'en 2031, à mesure que le dosage guidé par le génotype se développe.

Comment les canaux de distribution évoluent-ils ?

Le commerce électronique direct au consommateur progresse à un CAGR de 7,41 % grâce à la télémédecine et à la surveillance de la leucine à domicile, bien que les pharmacies spécialisées détiennent encore la majorité des parts.

La thérapie génique pourrait-elle remplacer la gestion diététique ?

Les plateformes précliniques AAV9 et ARNm montrent un potentiel curatif, et les premiers essais chez l'homme pourraient commencer d'ici 2027 ; la durabilité à long terme et le remboursement par les payeurs détermineront l'adoption.

Pourquoi la localisation géographique affecte-t-elle les coûts pour les patients ?

Les règles Medicaid sur le remboursement des formules varient selon les États, de sorte que les familles dans les États sans couverture font face à des dépenses à leur charge plus élevées, influençant l'observance et les résultats.

Dernière mise à jour de la page le: