Taille et Part du Marché des Thérapeutiques de la Rétention Urinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

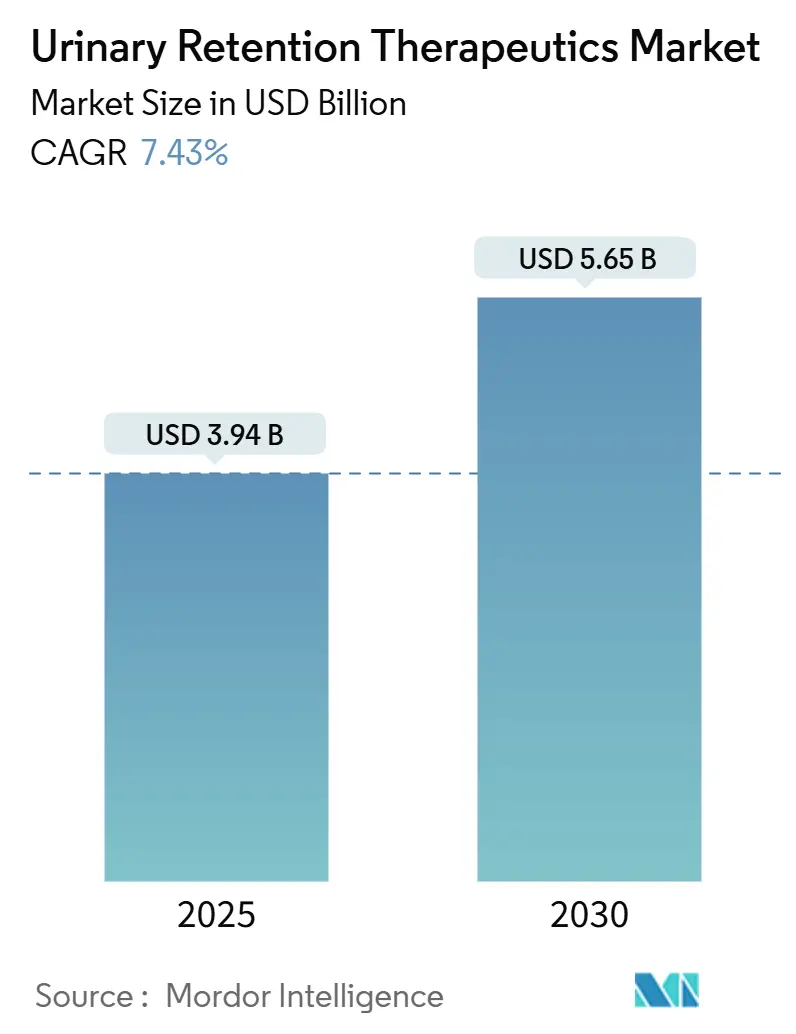

| Taille du Marché (2025) | 3.94 Milliards de dollars |

| Taille du Marché (2030) | 5.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques de la Rétention Urinaire par Mordor Intelligence

La taille du marché des thérapeutiques de la rétention urinaire a atteint 3,94 milliards USD en 2025 et devrait progresser jusqu'à 5,65 milliards USD d'ici 2030, avançant à un CAGR de 7,43 %. Le vieillissement des populations, les approbations réglementaires accélérées et les diagnostics assistés par intelligence artificielle élargissent conjointement la demande clinique et raccourcissent les cycles d'adoption, tant pour les médicaments oraux que pour les systèmes d'administration peu invasifs. Le diagnostic précoce grâce à la mesure du volume vésical par intelligence artificielle fait évoluer la pratique clinique de l'intervention en situation de crise vers les soins préventifs, incitant les payeurs à réévaluer les voies de remboursement pour la pharmacothérapie de première intention. Parallèlement, les programmes de résilience des chaînes d'approvisionnement en Asie réduisent les coûts de production et améliorent l'accès aux produits combinés qui traitent les symptômes urinaires et la dysfonction érectile en un seul comprimé. L'intensité concurrentielle augmente donc à mesure que les innovateurs tirent parti des voies d'approbation accélérées et de la distribution numérique pour compenser l'érosion générique et la concurrence des dispositifs.

Principaux Enseignements du Rapport

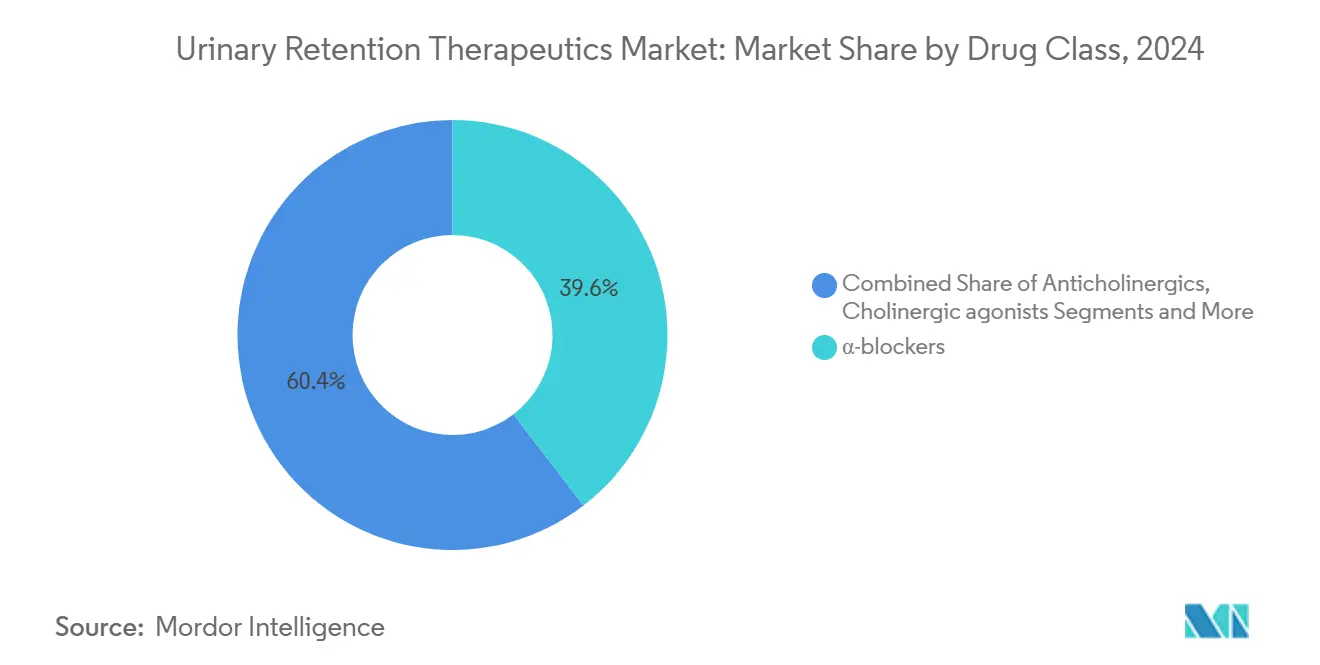

- Par classe médicamenteuse, les α-bloquants ont dominé avec une part de revenus de 39,58 % en 2024 ; les agonistes β3-adrénergiques devraient se développer à un CAGR de 10,37 % jusqu'en 2030.

- Par voie d'administration, les formulations orales ont capturé 77,48 % de la taille du marché des thérapeutiques de la rétention urinaire en 2024, tandis que les options injectables et intravésicales progressent à un CAGR de 10,79 %.

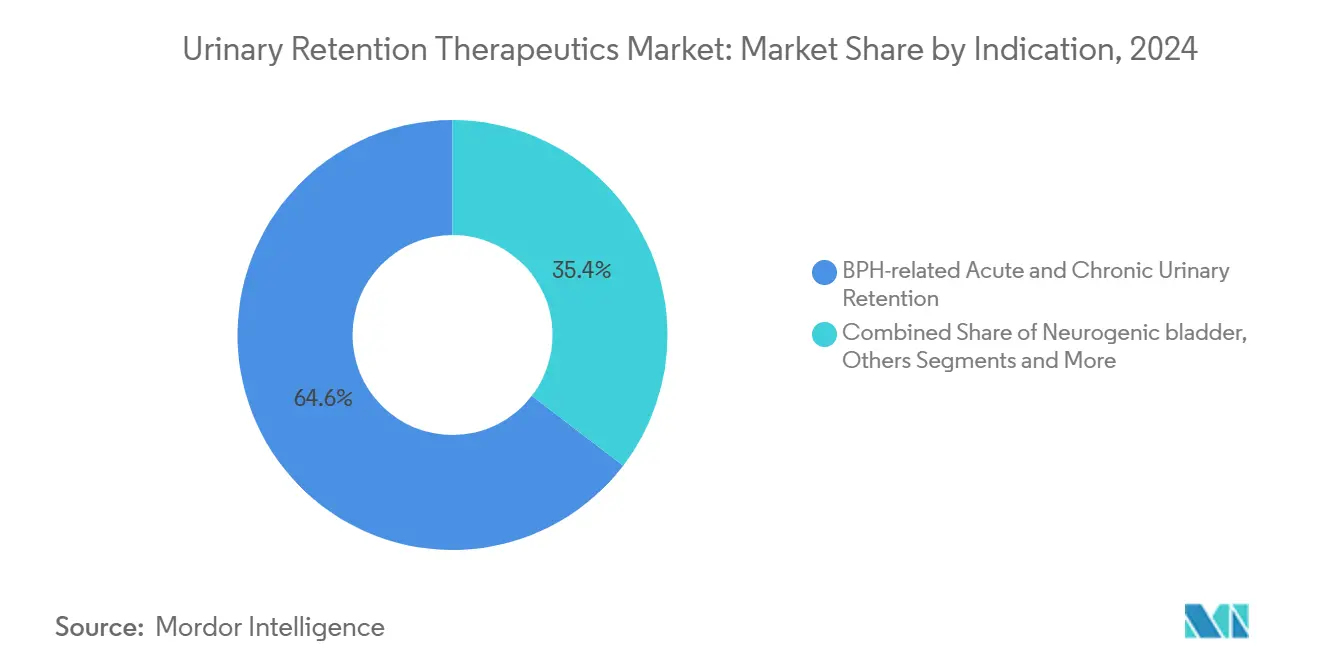

- Par indication, la rétention liée à l'HBP représentait 64,59 % de la part du marché des thérapeutiques de la rétention urinaire en 2024, tandis que la vessie neurogène progresse à un CAGR de 9,28 %.

- Par canal de distribution, les pharmacies hospitalières détenaient 48,66 % de part en 2024 ; les pharmacies en ligne et les plateformes de télépharmacie se développent à un CAGR de 11,44 %.

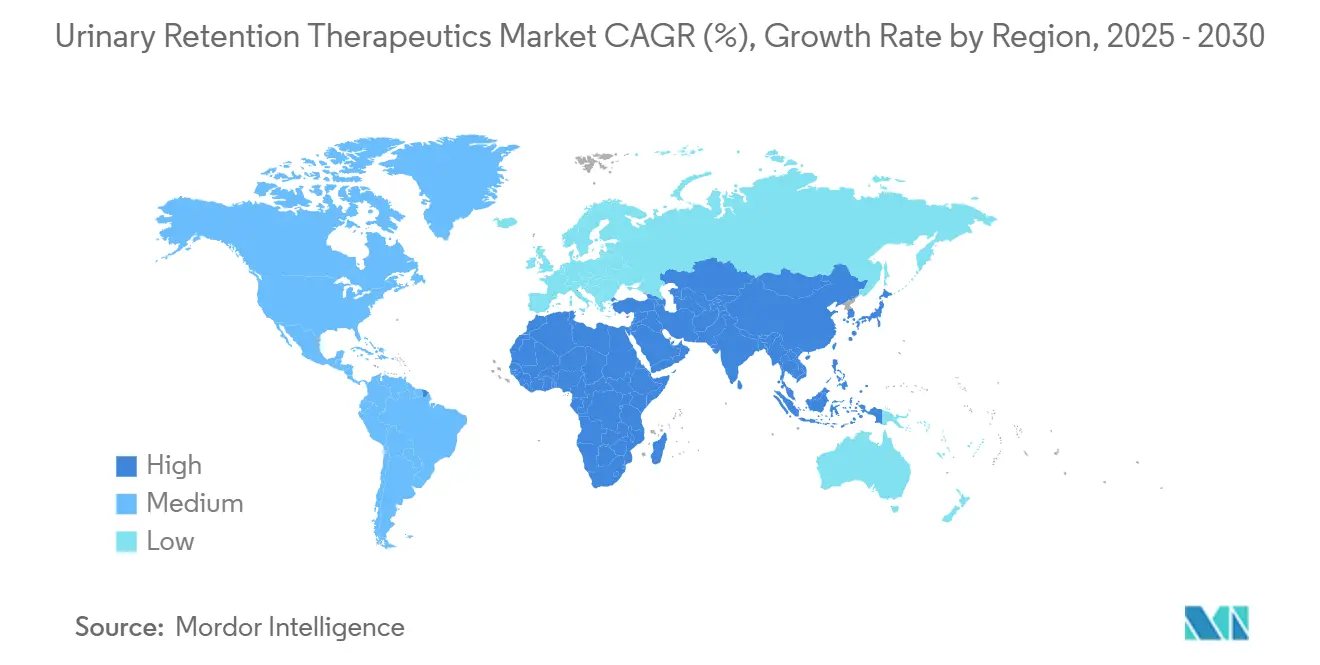

- Par région, l'Amérique du Nord commandait 36,23 % de part en 2024 et l'Asie-Pacifique progresse en tête avec un CAGR de 9,53 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Thérapeutiques de la Rétention Urinaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vieillissement de la population masculine et prévalence croissante de l'HBP | +2.1% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Préférence croissante pour la pharmacothérapie peu invasive | +1.8% | Économies à revenus élevés | Moyen terme (2-4 ans) |

| Élargissement de l'accès aux soins de santé dans les marchés émergents | +1.5% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Les associations α-bloquants + inhibiteurs de la PDE5 améliorent l'observance | +1.2% | Amérique du Nord, Europe, en progression en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les diagnostics assistés par intelligence artificielle permettent une intervention plus précoce | +0.9% | Amérique du Nord, sites pilotes en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Procédures réglementaires accélérées pour les agonistes β3 ciblant la rétention urinaire féminine | +0.7% | États-Unis, Espace Économique Européen | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population Masculine et Prévalence Croissante de l'HBP

L'hyperplasie bénigne de la prostate touche jusqu'à 80 % des hommes de plus de 70 ans, et une intervention pharmacologique précoce peut retarder la chirurgie de 3 à 5 ans, maintenant de nombreux patients sous prescriptions à long terme.[1]Amy Kichler, « Prise en Charge Médicale de l'Hyperplasie Bénigne de la Prostate », Cleveland Clinic Journal of Medicine, ccjm.orgLes α-bloquants oraux demeurent donc des agents de première intention, et leur commodité s'aligne sur la préférence des patients pour les soins non chirurgicaux. Les payeurs au Japon et en Europe occidentale remboursent désormais des traitements médicamenteux prolongés qui nécessitaient historiquement un renouvellement annuel, allongeant ainsi les cycles de revenus. Bien que les dispositifs peu invasifs tels que l'UroLift gagnent du terrain, leur adoption reste modeste par rapport à la large base d'utilisateurs pharmacologiques. Par conséquent, la dynamique démographique continue de renforcer la prédominance des médicaments dans les systèmes de santé à revenus élevés.

Préférence Croissante pour la Pharmacothérapie Peu Invasive

Les données cliniques de 2024 ont montré que les comprimés à dose fixe associant α-bloquants et inhibiteurs de la PDE5 ont délivré une satisfaction patient de 76 % contre 49 % pour la monothérapie, soulignant un fort glissement vers les solutions en comprimé unique.[2]Medtronic PLC, « Contrôle de la Vessie – Considérer Nos Thérapies », medtronic.com Les pipelines industriels comprennent désormais des patchs transdermiques et des gels intravésicaux hebdomadaires conçus pour réduire l'exposition systémique tout en préservant l'efficacité. Les cohortes plus jeunes — motivées par le mode de vie et la commodité — accélèrent la demande pour ces formats, incitant les formulateurs à investir dans de nouveaux excipients permettant une libération prolongée sans injection. Ce changement de comportement pousse les cliniciens à réécrire les algorithmes de traitement qui privilégiaient autrefois les comprimés oraux quotidiens.

Élargissement de l'Accès aux Soins de Santé dans les Marchés Émergents

Les régimes d'assurance gouvernementaux en Inde, en Chine et en Indonésie couvrent désormais les affections urologiques chroniques, ajoutant des millions d'utilisateurs potentiels au marché des thérapeutiques de la rétention urinaire.[3]UroGen Pharma Ltd., « UroGen Annonce l'Acceptation par la FDA de la NDA pour UGN-102 », urogen.com Les fabricants sous contrat locaux augmentent leur production sous préqualification de l'OMS, réduisant les coûts unitaires des α-bloquants et des agonistes β3. Les plateformes de télémédecine distribuent ces médicaments dans les régions rurales, surmontant les pénuries de médecins et les obstacles logistiques. Les patientes, qui retardaient autrefois les soins en raison de contraintes culturelles, remplissent de plus en plus des ordonnances électroniques depuis l'intimité de leur domicile. L'élargissement du bassin de patients augmente la demande de base et stabilise la croissance annuelle des volumes pour les producteurs multinationaux et nationaux.

Association α-Bloquants + Inhibiteurs de la PDE5 Améliorant l'Observance

Des études cliniques rapportent 40 % moins d'abandons lorsque les symptômes urinaires et érectiles sont pris en charge avec un seul comprimé plutôt que deux prescriptions séparées.[4]Richard Dmochowski et al., « Satisfaction et Persistance avec le Vibégron : Résultats Intermédiaires de COMPOSUR », BMC Urology, biomedcentral.com L'éjaculation rétrograde est tombée à 8 % sous traitement combiné contre 18 % sous tamsulosine seule, levant un frein majeur à l'observance. Les fabricants répondent avec des comprimés à prise quotidienne unique qui associent des doses optimisées pour minimiser l'hypotension tout en maintenant le soulagement des symptômes. Les prescripteurs apprécient le schéma thérapeutique simplifié, et les pharmaciens notent une meilleure observance des renouvellements chez les hommes en âge de travailler qui valorisent la discrétion et la commodité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Effets secondaires sexuels indésirables entraînant l'arrêt du traitement | -1.4% | Mondial, plus visible dans les marchés à revenus élevés | Moyen terme (2-4 ans) |

| Érosion générique réduisant les revenus des marques | -1.1% | Mondial, amplifié dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Glissement vers la neuromodulation et les thérapies à base de dispositifs | -0.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Concurrence transfrontalière des prix en télémédecine via les e-pharmacies | -0.6% | Mondial, dépendant de la réglementation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effets Secondaires Sexuels Indésirables Entraînant l'Arrêt du Traitement

Jusqu'à 18 % des hommes sous tamsulosine signalent une éjaculation rétrograde, et 11 % des utilisateurs d'alfuzosine citent une dysfonction sexuelle, entraînant des taux d'abandon élevés. Ces résultats découragent les nouvelles initiations et compromettent l'observance à long terme, en particulier chez les patients sexuellement actifs de moins de 65 ans. Les programmes en développement se concentrent désormais sur des antagonistes sélectifs des sous-types pour minimiser l'impact éjaculatoire. Certaines entreprises testent des gels intravésicaux à base d'α-bloquants qui évitent l'exposition systémique, mais les délais commerciaux restent incertains. Jusqu'à l'émergence de profils plus sûrs, les prescripteurs pourraient préférer les agonistes β3 pour les patients présentant des préoccupations liées à la qualité de vie.

Érosion Générique Réduisant les Revenus des Marques

Dans les 18 mois suivant l'expiration du brevet, les génériques de tamsulosine ont capturé 70 % de part dans les principaux marchés, comprimant les prix de vente moyens et pesant sur les marges des fabricants d'origine. Les innovateurs répondent en accélérant les extensions de cycle de vie telles que les billes à libération prolongée et les patchs hebdomadaires qui restaurent un certain pouvoir de fixation des prix. Néanmoins, les comités de formulaires en Asie et en Amérique latine continuent de privilégier les copies à faible coût. La pression sur les revenus oblige les acteurs des marques à allouer davantage de capital à la R&D pour de nouveaux mécanismes, augmentant le risque global de développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Médicamenteuse : Les Agonistes β3 Défient la Domination des α-Bloquants

En 2024, les α-bloquants ont conservé 39,58 % des revenus de la catégorie, soutenus par des décennies de familiarité clinique et de faibles coûts de fabrication, mais leur croissance ralentit face à la saturation générique et aux problèmes d'observance. La taille du marché des thérapeutiques de la rétention urinaire pour les agonistes β3 devrait progresser à un CAGR de 10,37 % à mesure que le vibégron obtient des approbations multi-régionales et démontre une persistance de 73,9 % à six mois dans l'essai COMPOSUR. Les médecins réservent de plus en plus les agonistes β3 aux patients intolérants aux α-bloquants, et leur profil favorable d'effets secondaires élargit l'utilisation en première intention chez les femmes. Pendant ce temps, les inhibiteurs de la 5α-réductase progressent modestement en tant qu'adjuvants plutôt que solutions autonomes, et les anticholinergiques reculent en raison des avertissements de sécurité cognitive chez les personnes âgées.

Les comprimés combinés associant α-bloquants et inhibiteurs de la PDE5 illustrent le glissement vers une thérapie centrée sur le patient, et l'adoption précoce indique une volonté de payer une prime pour une meilleure observance. Les innovateurs conçoivent également des antagonistes α1A sélectifs pour limiter l'hypotension, mais l'entrée sur le marché pourrait ne pas intervenir avant après 2030. Dans l'ensemble, les gestionnaires de portefeuille doivent équilibrer l'érosion dans le cœur historique avec les gains accélérés dans la catégorie β3 flexible et à croissance rapide, un équilibre qui définira le positionnement concurrentiel sur le marché des thérapeutiques de la rétention urinaire.

Par Voie d'Administration : La Croissance des Injectables s'Accélère

Les formes orales contrôlaient 77,48 % des revenus en 2024, bénéficiant du confort des cliniciens et d'une codification de remboursement mature. Pourtant, les options injectables et intravésicales sont sur une trajectoire de CAGR de 10,79 %, indiquant que la répartition de la part du marché des thérapeutiques de la rétention urinaire s'oriente lentement vers l'administration localisée. Les instillations intravésicales telles que l'UGN-102 illustrent comment une thérapie spécifique au site peut réduire les événements indésirables systémiques tout en ciblant directement la pathologie vésicale. Des microsphères à libération prolongée administrées trimestriellement sont à l'étude pour remplacer les comprimés quotidiens.

Les patchs transdermiques séduisent les patients qui souffrent de troubles gastro-intestinaux avec les agents oraux, bien que la complexité de fabrication gonfle le coût des marchandises. À l'avenir, des injections bi-annuelles en cabinet pourraient alléger les contraintes d'observance pour les populations neurogènes, mais les payeurs exigeront des preuves en conditions réelles avant d'approuver une couverture large. La polyvalence des formulations émerge donc comme un différenciateur stratégique dans le secteur des thérapeutiques de la rétention urinaire.

Par Indication : La Vessie Neurogène Gagne en Dynamisme

La rétention liée à l'HBP représentait 64,59 % des revenus en 2024, soulignant la prévalence de cette affection chez les hommes vieillissants et le rôle ancré des α-bloquants. Néanmoins, la vessie neurogène est la niche à la croissance la plus rapide avec un CAGR de 9,28 %, portée par une meilleure survie aux lésions médullaires et une acuité diagnostique accrue grâce à l'urodynamique. La taille du marché des thérapeutiques de la rétention urinaire pour les patients neurogènes est appelée à s'élargir à mesure que les hôpitaux adoptent des dispositifs de neuromodulation en parallèle avec des schémas pharmacologiques.

Les centres de rééducation gèrent désormais des cliniques multidisciplinaires qui coordonnent urologues, neurologues et médecins de médecine physique et de réadaptation, stimulant les volumes de prescriptions pour les agents adaptés à l'hyperactivité du détrusor. La rétention post-opératoire reste stable mais bénéficie de protocoles médicamenteux prophylactiques dans les chirurgies de la hanche et abdominales. Collectivement, ces tendances renforcent la nécessité d'un étiquetage et de recommandations de dosage spécifiques à l'indication.

Par Canal de Distribution : La Transformation Numérique s'Accélère

Les pharmacies hospitalières détenaient 48,66 % de part en 2024, reflétant leur rôle dans le diagnostic initial et la gestion des cas complexes, mais les pharmacies en ligne progressent à un CAGR de 11,44 % avec des campagnes agressives d'acquisition de clients. Le marché des thérapeutiques de la rétention urinaire se décentralise donc à mesure que les services de télépharmacie associent des consultations virtuelles à la livraison à domicile, un modèle qui résonne dans les cohortes de maladies chroniques. Les chaînes de distribution combinent le retrait en bordure de trottoir, la commande par courrier et le conseil en magasin pour rester compétitives.

Les régulateurs de l'Espace Économique Européen élaborent des normes communes d'ordonnance électronique qui pourraient permettre un exécution transfrontalière plus large. À mesure que l'infrastructure mûrit, les fabricants obtiennent des canaux directs aux consommateurs pour les programmes d'observance, mais doivent se prémunir contre les fuites vers le marché gris et le risque de contrefaçon. La stratégie de canal devient donc aussi critique que l'innovation moléculaire pour capturer la valeur à long terme.

Analyse Géographique

L'Amérique du Nord maintient sa position de tête avec 36,23 % des revenus 2024, soutenue par une couverture solide des payeurs, une forte sensibilisation aux maladies et une adoption précoce de l'intelligence artificielle dans les suites diagnostiques. Les voies d'accélération de la FDA ont raccourci les cycles d'approbation pour les agonistes β3, permettant une adoption rapide chez les femmes historiquement mal desservies par les α-bloquants. Les assureurs expérimentent également des contrats basés sur les résultats qui partagent le risque financier lorsque les épisodes de rétention aiguë diminuent. L'intégration des dossiers médicaux électroniques avec l'analyse prédictive signifie que les candidats commencent le traitement plus tôt, allongeant le temps de traitement cumulatif et renforçant le marché des thérapeutiques de la rétention urinaire.

L'Europe suit avec une croissance régulière ancrée dans les schémas d'évaluation accélérée de l'Agence Européenne des Médicaments et une acceptation croissante des comprimés combinés ciblant les comorbidités sexuelles. Les systèmes de santé nationaux en Allemagne et en France remboursent désormais le vibégron en prise quotidienne unique pour les femmes ayant échoué aux anticholinergiques, élargissant le bassin adressable. Les frictions douanières liées au Brexit encouragent les entreprises multinationales à diversifier leurs centres d'emballage, assurant un approvisionnement ininterrompu tant au Royaume-Uni qu'au bloc continental. Les règles d'importation parallèle favorisent simultanément la convergence des prix, pesant sur les marges des marques tout en élargissant l'accès des patients.

L'Asie-Pacifique est le moteur de croissance phare avec un CAGR de 9,53 % grâce à l'expansion de l'assurance publique en Chine et en Inde. Les applications de santé communautaire relient les patients ruraux aux spécialistes en urologie, tandis que les fabricants de génériques nationaux réduisent suffisamment les coûts pour mettre les agonistes β3 à la portée des ménages à revenus intermédiaires. La société super-vieillissante du Japon offre une base large et cliniquement sophistiquée pour l'utilisation précoce des produits combinant α-bloquants et inhibiteurs de la PDE5. Les nations d'Asie du Sud-Est pilotent des portails de télépharmacie financés par les gouvernements qui expédient les médicaments du jour au lendemain, ajoutant de l'élan à la part du canal en ligne dans le marché des thérapeutiques de la rétention urinaire.

Paysage Concurrentiel

La consolidation stratégique remodèle le secteur à mesure que les innovateurs sécurisent des droits géographiques sur des molécules à forte croissance tout en renforçant des portefeuilles menacés par les falaises génériques. L'acquisition en 2024 par Pierre Fabre des droits européens sur le vibégron a approfondi sa présence dans les agonistes β3 et lui a accordé une entrée immédiate dans la classe médicamenteuse à la croissance la plus rapide. Simultanément, les géants des dispositifs médicaux remontent la chaîne de valeur ; l'accord de Boston Scientific pour acquérir Axonics le positionne pour vendre en complément des systèmes de neuromodulation sacrée aux gestionnaires de médicaments recherchant des solutions adjuvantes pour les cas réfractaires.

La gestion du cycle de vie domine les stratégies des marques : les entreprises associent des applications d'observance aux kits de démarrage, poursuivent des brevets de combinaison qui prolongent l'exclusivité et s'engagent dans des études post-commercialisation pour revendiquer de nouvelles indications. Les partenariats en thérapeutiques numériques se multiplient à mesure que les entreprises exploitent les données en conditions réelles pour affiner les algorithmes de dosage et personnaliser le traitement. Malgré ces mouvements, l'intensité concurrentielle augmente chaque fois qu'une molécule majeure perd son exclusivité, poussant les promoteurs à accélérer les actifs en phase II vers des essais pivots, même à un risque de développement clinique plus élevé.

Des opportunités d'espaces blancs persistent dans les formulations spécifiques aux femmes, les protocoles neurogènes pédiatriques et les packages diagnostiques assistés par intelligence artificielle. Les entrants capables d'intégrer molécule, dispositif et logiciel dans un parcours de soins transparent pourraient s'assurer une part disproportionnée du marché des thérapeutiques de la rétention urinaire. La course porte désormais autant sur la propriété des données et l'engagement des patients que sur la pharmacologie, signalant un changement de paradigme vers des franchises holistiques de gestion des maladies.

Leaders du Secteur des Thérapeutiques de la Rétention Urinaire

AbbVie Inc.

Astellas Pharma Inc.

Merck & Co., Inc.

GlaxoSmithKline plc

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Eisai Thaïlande a lancé les Comprimés Beova (vibégron) pour la vessie hyperactive, marquant la première entrée de la molécule en Asie du Sud-Est.

- Juin 2025 : UroGen Pharma a reçu l'approbation de la FDA pour ZUSDURI, la première thérapie pour le cancer de la vessie non invasif musculaire récurrent de bas grade à risque intermédiaire.

- Décembre 2024 : Sumitomo Pharma America a obtenu l'autorisation de la FDA pour GEMTESA (vibégron) pour traiter les hommes présentant des symptômes de vessie hyperactive concomitants à un traitement de l'HBP.

Périmètre du Rapport Mondial sur le Marché des Thérapeutiques de la Rétention Urinaire

| α-bloquants |

| Inhibiteurs de la 5-α-réductase |

| Anticholinergiques |

| Agonistes cholinergiques |

| Agonistes β3-adrénergiques |

| Thérapies combinées |

| Orale |

| Injectable/Intravésicale |

| Transdermique |

| Rétention urinaire aiguë et chronique liée à l'HBP |

| Vessie neurogène |

| Rétention urinaire post-opératoire |

| Autres |

| Pharmacies Hospitalières |

| Pharmacies de Détail et Parapharmacies |

| Pharmacies en Ligne et Plateformes de Télépharmacie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe Médicamenteuse | α-bloquants | |

| Inhibiteurs de la 5-α-réductase | ||

| Anticholinergiques | ||

| Agonistes cholinergiques | ||

| Agonistes β3-adrénergiques | ||

| Thérapies combinées | ||

| Par Voie d'Administration | Orale | |

| Injectable/Intravésicale | ||

| Transdermique | ||

| Par Indication | Rétention urinaire aiguë et chronique liée à l'HBP | |

| Vessie neurogène | ||

| Rétention urinaire post-opératoire | ||

| Autres | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail et Parapharmacies | ||

| Pharmacies en Ligne et Plateformes de Télépharmacie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des thérapeutiques de la rétention urinaire d'ici 2030 ?

Le marché devrait atteindre 5,65 milliards USD d'ici 2030, avec un CAGR de 7,43 %.

Quelle classe médicamenteuse se développe le plus rapidement ?

Les agonistes β3-adrénergiques, portés par le vibégron, progressent à un CAGR de 10,37 % jusqu'en 2030.

Quelle est l'importance de la croissance des pharmacies en ligne dans les soins de la rétention urinaire ?

Les pharmacies en ligne et les plateformes de télépharmacie progressent à un CAGR de 11,44 %, érodant les canaux traditionnels.

Quelle région géographique offre le taux de croissance le plus élevé ?

L'Asie-Pacifique progresse à un CAGR de 9,53 % grâce à l'élargissement de la couverture d'assurance et à l'adoption de la santé numérique.

Pourquoi les comprimés combinant α-bloquants et inhibiteurs de la PDE5 gagnent-ils en popularité ?

Ils réduisent les abandons de traitement de 40 % par rapport aux comprimés séparés, améliorant l'observance et la qualité de vie des patients.

Comment l'intelligence artificielle améliore-t-elle les résultats du traitement de la rétention urinaire ?

Les diagnostics assistés par intelligence artificielle identifient les patients à risque plus tôt, réduisant les épisodes de rétention aiguë d'environ 30 %.

Dernière mise à jour de la page le: