Taille et part du marché des thérapeutiques de l'incontinence urinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.97 Milliards de dollars |

| Taille du Marché (2031) | 7.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de l'incontinence urinaire par Mordor Intelligence

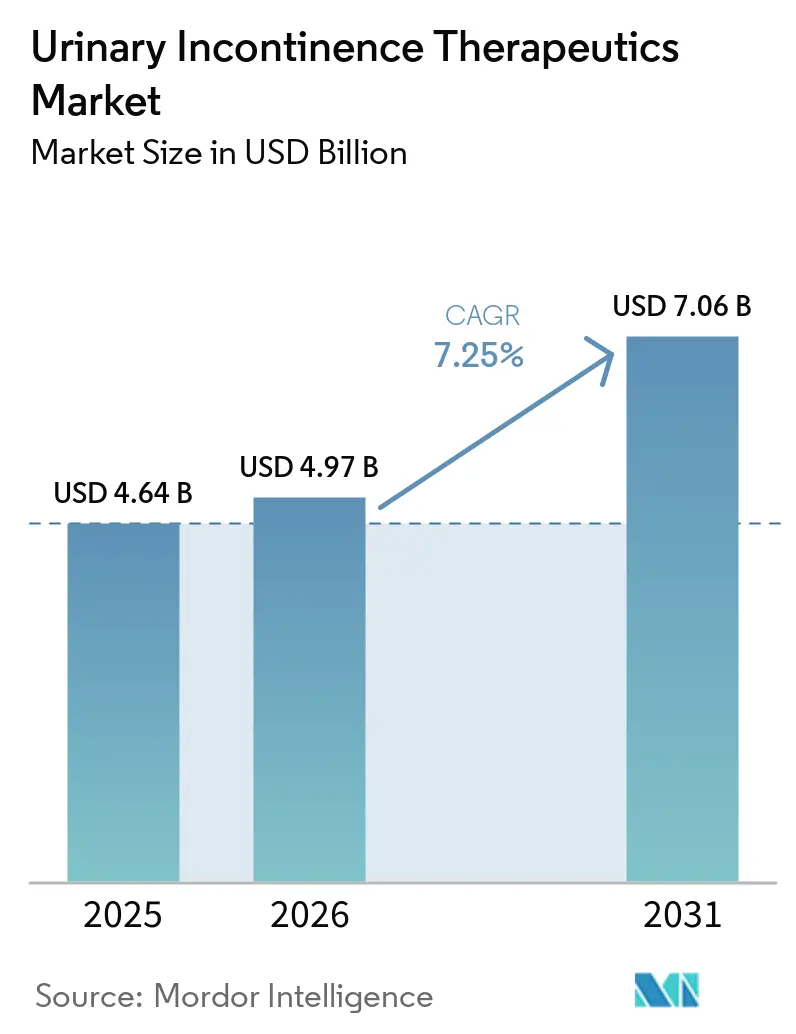

La taille du marché des thérapeutiques de l'incontinence urinaire devrait passer de 4,64 milliards USD en 2025 et 4,97 milliards USD en 2026 à 7,06 milliards USD d'ici 2031, enregistrant un CAGR de 7,25 % entre 2026 et 2031.

Le marché des thérapeutiques de l'incontinence urinaire est soutenu par une base de patients large et croissante, avec plus de 423 millions d'adultes âgés de 20 ans et plus touchés par l'incontinence urinaire. Ce fardeau continue d'augmenter en raison de la prévalence croissante du vieillissement, de l'obésité, du diabète et des affections neurologiques. Le marché bénéficie également d'une amélioration des diagnostics et de voies d'orientation plus solides, notamment dans les centres urbains d'Asie-Pacifique et d'Amérique latine, où l'accès aux services d'urologie par les soins primaires s'améliore. L'activité concurrentielle sur le marché se concentre sur l'extension des indications, la gestion du cycle de vie, la gestion des entrées de génériques et la promotion de thérapies plus récentes offrant une meilleure tolérance. Par ailleurs, la prescription par télésanté, la dispensation discrète en pharmacie et l'amélioration de l'engagement des patients réduisent la réticence au traitement associée à la stigmatisation. Ces facteurs stimulent une croissance régulière du marché, avec des opportunités d'expansion supplémentaires dans les populations sous-diagnostiquées, les patients masculins et les modèles de traitement à activation numérique.

Principaux enseignements du rapport

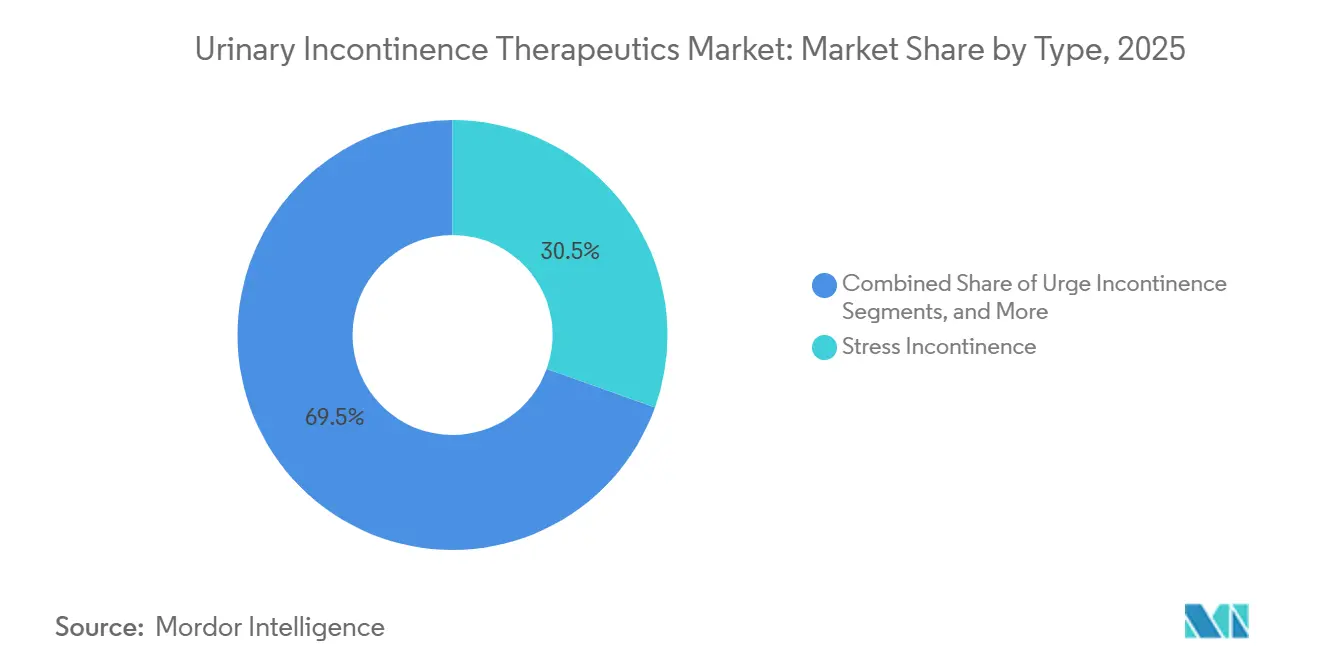

- Par type, l'incontinence de stress détenait une part de revenus de 30,45 % en 2025, tandis que l'incontinence par impériosité devrait progresser à un CAGR de 7,66 % jusqu'en 2031.

- Par classe médicamenteuse, les anticholinergiques représentaient une part de 34,67 % en 2025, tandis que les agonistes des récepteurs bêta-3 adrénergiques devraient croître à un CAGR de 8,12 % jusqu'en 2031.

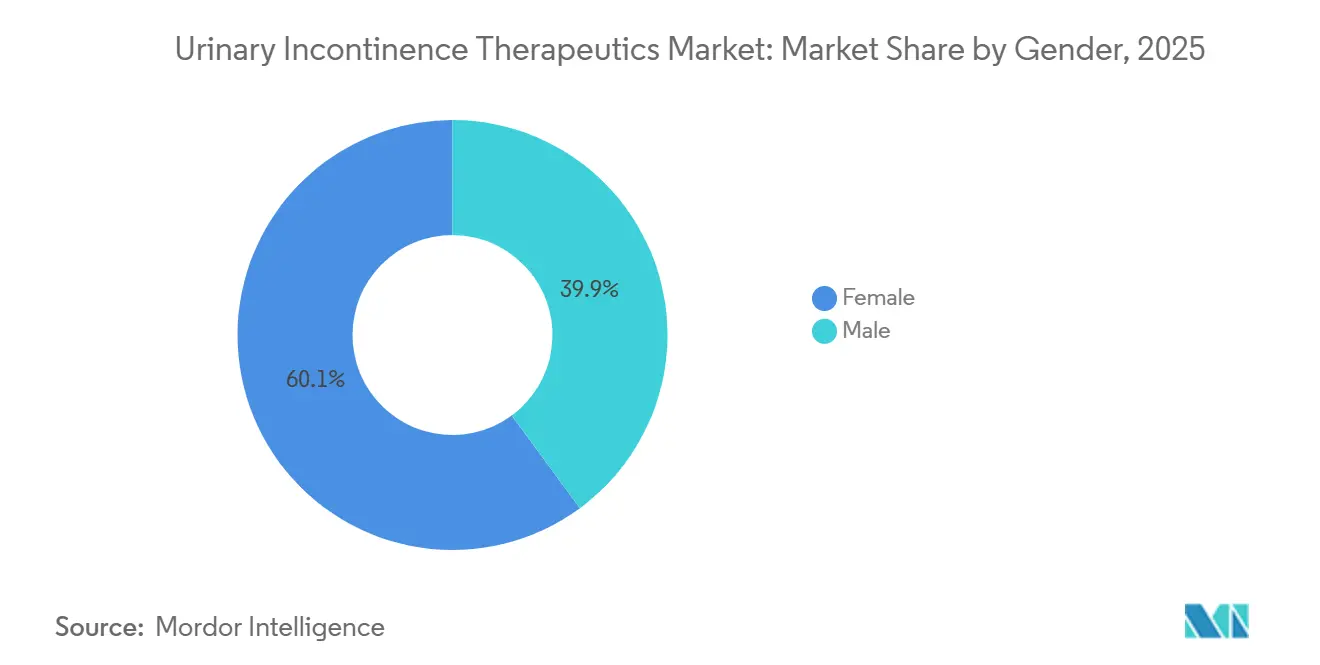

- Par genre, les patientes représentaient une part de 60,11 % en 2025, tandis que le segment masculin devrait enregistrer le CAGR le plus rapide à 8,75 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail captaient une part de 44,93 % en 2025, tandis que les pharmacies en ligne devraient progresser à un CAGR de 7,90 % jusqu'en 2031.

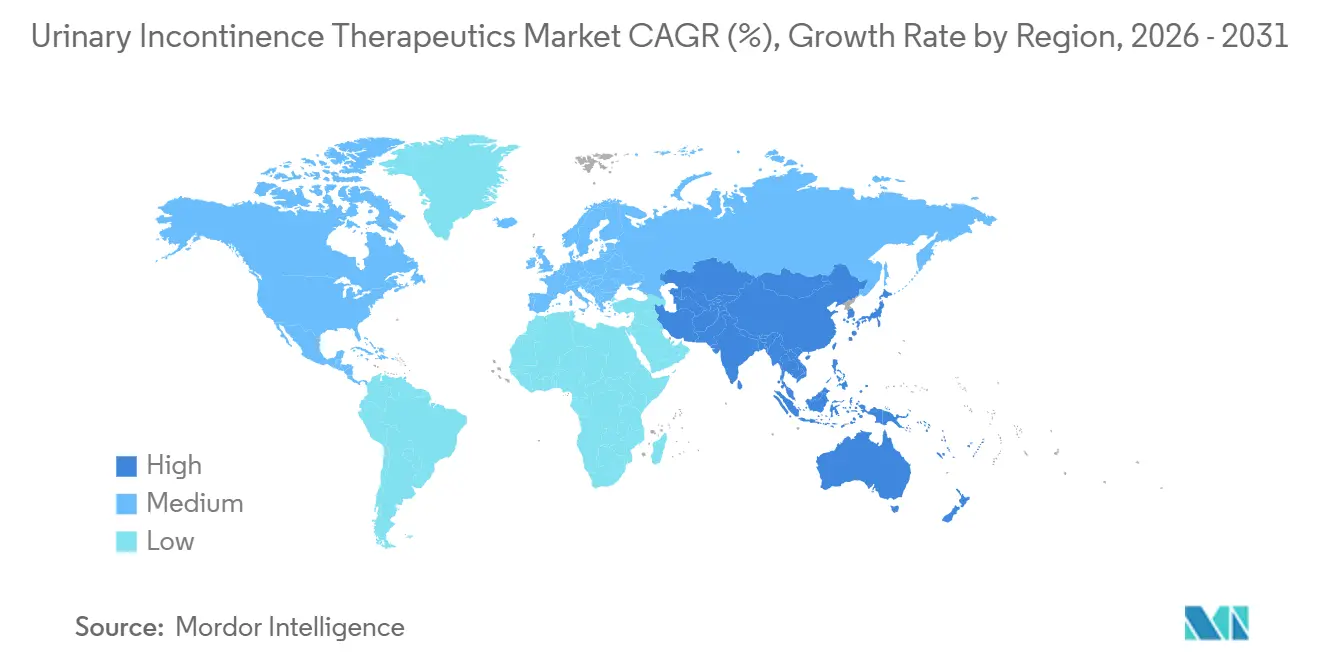

- Par géographie, l'Amérique du Nord détenait une part de 40,08 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 8,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des thérapeutiques de l'incontinence urinaire

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Prévalence croissante dans les populations vieillissantes et comorbides | +2.0% | Mondial, avec la plus forte concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Élargissement du bassin de patientes après la grossesse et la reconnaissance des soins post-partum | +1.5% | Mondial, adoption la plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante d'approches peu invasives et de nouveaux modes d'administration médicamenteuse | +1.2% | Amérique du Nord et Europe, premières avancées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation plus large des agonistes bêta-3 et des schémas de pharmacothérapie combinée | +1.0% | Amérique du Nord, Europe et Japon | Moyen terme (2-4 ans) |

| Conversion du sous-diagnostic au traitement alimentée par des campagnes de sensibilisation | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Adoption du traitement portée par l'expansion des cadres de soins et l'intégration de la santé numérique | +0.5% | Mondial, avec une forte dynamique en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'incontinence urinaire dans les populations vieillissantes et comorbides

Avec plus de 423 millions d'adultes âgés de 20 ans et plus touchés par l'incontinence urinaire, selon les données de la Société Internationale de Continence, le marché des thérapeutiques de l'incontinence urinaire connaît une croissance significative.[1]Société Internationale de Continence, "ICS-EUS 2025 Résumé #256 : Prévalence de l'incontinence urinaire féminine dans les pays en développement," Réunion annuelle de l'ICS, ics.org Le vieillissement joue un rôle central, car la fonction vésicale, le soutien pelvien et le contrôle neurologique ont tendance à s'affaiblir avec l'âge, entraînant une augmentation des cas d'incontinence urinaire. Par ailleurs, à mesure que l'obésité, le diabète et les troubles neurologiques deviennent plus répandus, ils contribuent à l'augmentation du fardeau de l'incontinence urinaire. Cette double influence du vieillissement démographique et des maladies chroniques renforce la demande dans les contextes de soins primaires, d'urologie et d'urogynécologie. Il est important de noter que le marché ne génère pas seulement de la demande ; il convertit efficacement un bassin de patients visible et en expansion en cas diagnostiqués et traités.

Élargissement du bassin de patientes après la grossesse et la reconnaissance des soins post-partum

Le marché des thérapeutiques de l'incontinence urinaire reconnaît de plus en plus le nombre significatif de femmes présentant des symptômes après la grossesse et l'accouchement. Jusqu'à 33 % des femmes souffrent d'incontinence urinaire post-partum après un accouchement par voie basse, mettant en évidence un déficit de traitement qui retient désormais l'attention clinique. À mesure que les soins du plancher pelvien deviennent partie intégrante des suivis de maternité, les femmes sont orientées vers des évaluations urogynécologiques plus tôt qu'auparavant. Il s'agit d'un changement notable, étant donné que de nombreuses patientes naviguaient auparavant dans des parcours de soins fragmentés et retardaient la thérapie pendant des années. Soutenant ce mouvement, la Société Américaine d'Urogynécologie a préconisé un conseil systématique lors des premiers contacts cliniques, facilitant des discussions opportunes sur les symptômes et la planification du traitement. Par conséquent, le marché bénéficie d'un parcours de traitement mieux défini pour les femmes, notamment dans les systèmes de santé dotés de soins post-partum structurés.

Adoption croissante d'approches peu invasives et de nouveaux modes d'administration médicamenteuse

Le marché des thérapeutiques de l'incontinence urinaire observe une tendance vers des thérapies qui privilégient la commodité et répondent aux préoccupations de tolérance. Des approches telles que l'administration transdermique gagnent du terrain, car elles atténuent les effets secondaires associés à certains traitements oraux et améliorent l'observance, notamment pour les patients sous polythérapie. Ce changement est avantageux pour le marché, car les produits reformulés peuvent revitaliser des molécules plus anciennes, en contournant la dépendance aux génériques à faible coût. De plus, les développements cliniques élargissent la démographie des patients traités, englobant les patients plus jeunes et ceux nécessitant des parcours personnalisés. Des méthodes innovantes, telles que la neuromodulation implantable et en cabinet, renforcent les parcours de soins spécialisés, assurant la continuité des révisions d'ordonnances et des suivis. Cette évolution permet au marché de capter de la valeur non seulement à partir de nouvelles prescriptions, mais aussi grâce à un traitement à long terme soutenu.

Utilisation plus large des agonistes bêta-3 et des schémas de pharmacothérapie combinée

Le marché des thérapeutiques de l'incontinence urinaire connaît un glissement prononcé vers les agonistes bêta-3 et les schémas de thérapie combinée. Cette tendance a pris de l'élan avec l'approbation par la FDA en décembre 2024 du vibégron, spécifiquement pour les hommes confrontés aux symptômes de la vessie hyperactive et bénéficiant d'une thérapie pharmacologique pour l'hyperplasie bénigne de la prostate. Cette approbation a ouvert l'accès à une population de patients cliniquement significative, jusqu'alors moins exploitée pour les traitements par agonistes bêta-3. Par ailleurs, les médecins sont de plus en plus à l'aise pour intégrer les agents plus récents aux médicaments d'urologie établis, à condition que le profil symptomatique soit compatible. Cette évolution diminue la préférence par défaut pour les antimuscariniques plus anciens, améliorant la qualité du mix du marché à mesure que les agents plus récents s'approprient une part plus substantielle des initiations de thérapies et des recommandations de spécialistes.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Sous-déclaration persistante due à la stigmatisation sociale et à la honte | -1.0% | Mondial, plus prononcé en Asie-Pacifique et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Difficultés d'observance liées à la sécheresse buccale, à la constipation et aux effets secondaires cognitifs | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Friction de remboursement pour les thérapies de marque uniquement et brevetées | -0.6% | Europe, Asie-Pacifique et Amérique du Sud | Moyen terme (2-4 ans) |

| Différenciation limitée en conditions réelles entre les classes médicamenteuses concurrentes | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sous-déclaration persistante due à la stigmatisation sociale

Le marché des thérapeutiques de l'incontinence urinaire est confronté à des défis liés à la sous-déclaration et aux diagnostics tardifs. L'Association Européenne d'Urologie a rapporté qu'au Royaume-Uni, moins d'un tiers des femmes souffrant d'incontinence urinaire modérée à sévère ont sollicité un soutien auprès des services de santé ou sociaux. La stigmatisation empêche de nombreux patients d'accéder aux soins formels, certains optant pour des protections, des changements de mode de vie ou l'autogestion plutôt que pour des traitements sur ordonnance. Ce problème persiste même dans les populations urbaines et éduquées, où la honte dissuade la divulgation. Les efforts de dépistage incohérents dans les systèmes de santé nationaux limitent davantage la croissance du marché, car le signalement des symptômes reste peu courant lors des consultations de soins primaires et de santé féminine.

Difficultés d'observance liées à la sécheresse buccale, à la constipation et aux effets secondaires cognitifs

L'observance reste un défi majeur dans le marché des thérapeutiques de l'incontinence urinaire, notamment avec les thérapies anticholinergiques plus anciennes. Une étude de 2025 a révélé que les patients sous médicaments anticholinergiques pour la vessie hyperactive présentaient un risque de démence supérieur de 28 % par rapport à ceux sous mirabégron. Les recommandations de l'AUA et de la SUFU préconisent désormais que les cliniciens discutent des risques cognitifs potentiels avec les patients sous thérapie antimuscarinique chronique.[2]PubMed, "Revue systématique et méta-analyse sur les médicaments anticholinergiques et le risque de démence dans la vessie hyperactive," Bibliothèque nationale de médecine, pubmed.ncbi.nlm.nih.gov Cela a conduit à un glissement progressif des agents plus anciens à fort volume vers des thérapies plus récentes. Cependant, des défis tels que les problèmes de remboursement, les habitudes des patients et les préférences des médecins entravent les transitions sans heurts. Les préoccupations concernant la tolérance et la sécurité à long terme continuent d'affecter l'observance médicamenteuse et la persistance au traitement dans toutes les classes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'incontinence de stress détient la plus grande base tandis que l'incontinence par impériosité développe une dynamique de prescription plus rapide

En 2025, l'incontinence de stress représentait 30,45 % du marché des thérapeutiques de l'incontinence urinaire, maintenant sa position de leader. Cette domination découle de la forte prévalence de la faiblesse sphinctérienne et du dysfonctionnement du plancher pelvien, notamment chez les femmes après la grossesse et lors des transitions hormonales. Les cliniciens continuent de gérer un bassin de patients significatif dans ce segment, soutenu par des parcours de soins établis. Si les traitements initiaux se concentrent sur le soutien comportemental et du plancher pelvien, les interventions pharmacologiques restent essentielles pour les symptômes persistants ou perturbateurs. Des schémas de prescription cohérents assurent la stabilité du segment, même si les thérapies plus récentes gagnent du terrain.

L'incontinence de stress bénéficie de consultations fréquentes avec les services de gynécologie, de soins primaires et d'urogynécologie, créant des opportunités de discussions sur le traitement. Le segment est un moteur de volume fiable en raison de son association avec des événements de vie tels que l'accouchement et la ménopause. Les présentations mixtes et par regorgement sont moins courantes et plus complexes, nécessitant souvent des traitements à mécanismes multiples. L'incontinence fonctionnelle reste tributaire d'une prise en charge neurologique ou structurelle, limitant son potentiel de revenus médicamenteux. L'incontinence par impériosité, quant à elle, devrait croître à un CAGR de 7,66 % jusqu'en 2031, portée par des thérapies telles que les agonistes bêta-3 et l'amélioration des suivis de pharmacothérapie.

Par classe médicamenteuse : les anticholinergiques restent en tête, mais les agonistes bêta-3 redéfinissent le mix thérapeutique

Les anticholinergiques détenaient 34,67 % du marché des thérapeutiques de l'incontinence urinaire en 2025, maintenant leur position de classe médicamenteuse la plus importante. Leur domination est soutenue par des médicaments largement utilisés tels que l'oxybutynine, la toltérodine et la solifénacine, ainsi que par leur rapport coût-efficacité et leur large présence dans les formulaires. La familiarité des médecins avec cette classe ralentit également la transition vers des options plus récentes, malgré des préoccupations croissantes en matière de sécurité. Cependant, si les anticholinergiques dominent en part de marché, ils sont à la traîne en termes de dynamique de croissance.

Les agonistes des récepteurs bêta-3 adrénergiques devraient croître à un CAGR de 8,12 % jusqu'en 2031, ce qui en fait la classe médicamenteuse à la croissance la plus rapide. Leur essor est attribué à une meilleure tolérance, à une confiance accrue des médecins et à de récentes extensions d'indications. L'approbation par la FDA en décembre 2024 du vibégron chez les hommes atteints d'hyperplasie bénigne de la prostate a encore renforcé leur adoption. Les autres classes médicamenteuses, notamment les estrogènes, la desmopressine, les alpha-bloquants, les antidépresseurs tricycliques et la toxine botulique, continuent de jouer des rôles de niche mais importants, assurant la diversité des mécanismes thérapeutiques.

Par genre : les patientes dominent la demande tandis que l'adoption masculine s'accélère

En 2025, les femmes représentaient 60,11 % du marché des thérapeutiques de l'incontinence urinaire, portées par des facteurs tels que la grossesse, l'accouchement, la ménopause et la faible résistance urétrale. Le marché bénéficie d'un parcours de soins bien établi pour les femmes, avec des liens solides avec la gynécologie et les dépistages de santé féminine. Cette maturité soutient des volumes de traitement plus élevés et la continuité, garantissant que les femmes restent la base de demande principale malgré les opportunités croissantes dans le segment masculin.

Le segment masculin devrait croître à un CAGR de 8,75 % jusqu'en 2031, porté par une sensibilisation accrue à l'incontinence post-prostatectomie, au traitement de la vessie hyperactive et aux thérapies pour l'hyperplasie bénigne de la prostate. L'extension d'indication du vibégron en décembre 2024 a ouvert de nouvelles voies thérapeutiques pour les hommes. Par ailleurs, la réduction de la stigmatisation autour de l'incontinence urinaire masculine encourage davantage de consultations et de suivis, contribuant à un mix de genre plus large sur le marché.

Par canal de distribution : les pharmacies de détail en tête, tandis que les pharmacies en ligne gagnent en dynamique de renouvellement et d'accès

Les pharmacies de détail détenaient 44,93 % du marché des thérapeutiques de l'incontinence urinaire en 2025, maintenant leur position de leader. Leur domination est attribuée à la commodité, à l'interaction avec le pharmacien et aux voies de remboursement d'assurance établies pour les ordonnances. Les pharmacies hospitalières restent pertinentes pour les cas gérés par des spécialistes, notamment ceux impliquant des soins hospitaliers ou des affections complexes. Cependant, les thérapies orales de routine transitent principalement par les réseaux de pharmacies de détail, assurant leur rôle central dans l'observance et la continuité des renouvellements.

Les pharmacies en ligne devraient croître à un CAGR de 7,90 % jusqu'en 2031, portées par la normalisation de la télésanté, les commandes discrètes et la préférence des patients pour la confidentialité. La prolongation des flexibilités de la télémédecine pour les médicaments sur ordonnance jusqu'en décembre 2026 a encore soutenu ce canal. À mesure que les livraisons par abonnement et les suivis à distance réduisent les interruptions de thérapie, les pharmacies en ligne devraient prendre de l'élan. Malgré cette croissance, les pharmacies de détail devraient rester le principal canal de distribution en raison de leur alignement avec les habitudes des patients et des prescripteurs.

Analyse géographique

En 2025, l'Amérique du Nord représentait 40,08 % du marché des thérapeutiques de l'incontinence urinaire, en faisant le principal contributeur régional. Des taux de diagnostic élevés, une couverture d'assurance étendue et de solides systèmes d'orientation entre les soins primaires et l'urologie alimentent cette domination. Les États-Unis restent le principal centre de revenus en raison des voies de prescription établies et d'un meilleur accès des patients aux soins spécialisés. L'approbation par la FDA du vibégron en décembre 2024 pour les hommes présentant des symptômes de vessie hyperactive associés à l'hyperplasie bénigne de la prostate devrait stimuler les prescriptions. De plus, la région bénéficie d'un marché générique compétitif, maintenant les volumes de traitement malgré l'évolution de la concurrence des médicaments de marque.

L'Europe reste un marché significatif, avec l'Allemagne, le Royaume-Uni et la France en tête des volumes de prescription. L'Association Européenne d'Urologie a souligné le fardeau socioéconomique de la pathologie et la nécessité d'une intervention précoce. L'accès aux thérapies plus récentes, notamment le vibégron, s'est amélioré suite à l'autorisation de mise sur le marché de la Commission Européenne en 2024, améliorant le paysage thérapeutique concurrentiel. Cependant, les politiques de remboursement et les voies d'accès spécifiques à chaque pays continuent d'influencer la transition des anticholinergiques plus anciens vers des options plus récentes.

L'Asie-Pacifique devrait croître à un CAGR de 8,95 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide. Le vieillissement de la population japonaise stimule la demande, avec un glissement vers les thérapies orales modernes. La Chine et l'Inde contribuent à la croissance à mesure que les voies de diagnostic, l'accès aux spécialistes et l'infrastructure pharmaceutique s'améliorent dans les zones urbaines. Une sensibilisation accrue et une volonté croissante de rechercher un traitement pour des symptômes auparavant non pris en charge soutiennent davantage l'expansion du marché. Si le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent des segments plus petits, leurs réseaux de cliniques privées en développement, leurs initiatives de sensibilisation et leurs modèles d'accès mettent en évidence leur potentiel de croissance future.

Paysage concurrentiel

Le marché des thérapeutiques de l'incontinence urinaire présente un mélange d'innovateurs de marque et de fabricants de génériques en concurrence sur les classes thérapeutiques, les niveaux de prix et les scénarios de remboursement. Les principaux acteurs de marque comprennent Astellas Pharma, Sumitomo Pharma, Pfizer, AbbVie et Ferring, tandis que les concurrents génériques comprennent Lupin, Teva, Dr. Reddy's, Viatris et Zydus Lifesciences. Ce paysage concurrentiel empêche toute entreprise unique de dominer le spectre thérapeutique, qui couvre les agents oraux, les thérapies spécialisées et les indications de niche. Les entreprises de marque se concentrent sur les extensions d'indications, la génération de preuves et les accords stratégiques, tandis que les génériques mettent l'accent sur la tarification, l'accessibilité et la présence dans les formulaires. La dynamique du marché souligne l'importance de la solidité de la classe thérapeutique aux côtés de la notoriété de la marque.

En avril 2026, Astellas a obtenu un paiement initial de 75 millions USD de MSN Pharmaceuticals dans le cadre d'un accord de licence révisé sur le mirabégron, illustrant une approche structurée de la gestion de la concurrence générique. De même, en décembre 2024, Sumitomo Pharma a reçu l'approbation de la FDA pour GEMTESA, élargissant son utilisation aux hommes présentant des symptômes de vessie hyperactive associés à l'hyperplasie bénigne de la prostate. En Europe, Pierre Fabre a renforcé sa position en 2024 avec l'autorisation de mise sur le marché d'OBGEMSA, améliorant l'accès au vibégron sur les marchés de l'UE. Ces développements reflètent l'évolution du marché portée par les avancées réglementaires et la gestion disciplinée du cycle de vie.

Leaders du secteur des thérapeutiques de l'incontinence urinaire

AbbVie Inc.

Astellas Pharma Inc.

Bayer AG

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Urovant Sciences, filiale de Sumitomo Pharma, a annoncé des résultats positifs d'essai de Phase III pour le vibégron, ciblant l'incontinence associée à la vessie hyperactive. Cette réalisation positionne l'entreprise pour une soumission élargie à la FDA plus tard cette année.

- Décembre 2025 : Versameb AG a fait progresser sa thérapie à base d'ARN, VMB-100, vers des essais de Phase II, axés sur le traitement de l'incontinence urinaire de stress par un nouveau mécanisme régénératif.

- Juillet 2025 : Eisai Co., Ltd. en partenariat avec KYORIN Pharmaceutical Co., Ltd. a annoncé le lancement des comprimés Beova (vibégron) pour le traitement de la vessie hyperactive et de l'incontinence urinaire en Thaïlande par l'intermédiaire de leur filiale, Eisai (Thailand) Marketing Co., Ltd.

- Février 2025 : EG 427 a initié un essai clinique de Phase I/II pour son candidat en thérapie génique, EG-110, visant à restaurer le contrôle de la vessie en modulant la signalisation nerveuse.

Périmètre du rapport mondial sur le marché des thérapeutiques de l'incontinence urinaire

Selon le périmètre du rapport, les thérapeutiques de l'incontinence urinaire désignent les traitements utilisés pour gérer ou guérir la perte de contrôle de la vessie, qui provoque des fuites urinaires accidentelles. Ces traitements vont des changements quotidiens de mode de vie et de l'entraînement musculaire aux chirurgies avancées.

Le marché des thérapeutiques de l'incontinence urinaire est segmenté par type, classe médicamenteuse, genre, canal de distribution et géographie. Par type, le marché comprend l'incontinence de stress, l'incontinence par impériosité, l'incontinence par regorgement, l'incontinence fonctionnelle et l'incontinence mixte. Par classe médicamenteuse, le marché est segmenté en anticholinergiques, agonistes des récepteurs bêta-3 adrénergiques, alpha-bloquants, estrogènes, desmopressine, antidépresseurs tricycliques et autres classes médicamenteuses. Par genre, le marché est catégorisé en féminin et masculin. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Incontinence de stress |

| Incontinence par impériosité |

| Incontinence par regorgement |

| Incontinence fonctionnelle |

| Incontinence mixte |

| Anticholinergiques |

| Agonistes des récepteurs bêta-3 adrénergiques |

| Alpha-bloquants |

| Estrogènes |

| Desmopressine |

| Antidépresseurs tricycliques |

| Autres classes médicamenteuses |

| Féminin |

| Masculin |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Incontinence de stress | |

| Incontinence par impériosité | ||

| Incontinence par regorgement | ||

| Incontinence fonctionnelle | ||

| Incontinence mixte | ||

| Par classe médicamenteuse | Anticholinergiques | |

| Agonistes des récepteurs bêta-3 adrénergiques | ||

| Alpha-bloquants | ||

| Estrogènes | ||

| Desmopressine | ||

| Antidépresseurs tricycliques | ||

| Autres classes médicamenteuses | ||

| Par genre | Féminin | |

| Masculin | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des thérapeutiques de l'incontinence urinaire ?

Le marché des thérapeutiques de l'incontinence urinaire s'élève à 4,97 milliards USD en 2026 et devrait atteindre 7,06 milliards USD d'ici 2031, avec un CAGR de 7,25 % pendant la période de prévision.

Quelle région est en tête des revenus des thérapeutiques de l'incontinence urinaire ?

L'Amérique du Nord a dominé le marché des thérapeutiques de l'incontinence urinaire avec une part de 40,08 % en 2025, soutenue par des taux de diagnostic élevés, une couverture d'assurance et un système d'orientation vers les spécialistes bien établi.

Quelle région connaît la croissance la plus rapide dans les thérapeutiques de l'incontinence urinaire ?

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des thérapeutiques de l'incontinence urinaire, avec un CAGR de 8,95 % sur 2026-2031, soutenu par le vieillissement démographique et l'amélioration de l'accès aux soins.

Quelle classe médicamenteuse connaît la croissance la plus rapide ?

Les agonistes des récepteurs bêta-3 adrénergiques sont la classe médicamenteuse à la croissance la plus rapide sur le marché des thérapeutiques de l'incontinence urinaire, avec un CAGR de 8,12 % jusqu'en 2031, reflétant un glissement vers des thérapies mieux tolérées.

Quel groupe de patients offre la plus forte opportunité de croissance ?

Les patients masculins constituent le segment de genre à la croissance la plus rapide sur le marché des thérapeutiques de l'incontinence urinaire, avec un CAGR de 8,75 % jusqu'en 2031, aidé par des options de prescription plus larges chez les patients atteints de vessie hyperactive et d'hyperplasie bénigne de la prostate.

Quel canal de vente modifie le plus la structure du marché ?

Les pharmacies en ligne modifient les schémas de renouvellement et d'accès sur le marché des thérapeutiques de l'incontinence urinaire, avec un CAGR projeté de 7,90 % jusqu'en 2031, à mesure que la télésanté et les achats axés sur la confidentialité deviennent plus courants.

Dernière mise à jour de la page le: