Taille et part de marché du traitement de la vessie hyperactive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4 Milliards de dollars |

| Taille du Marché (2031) | 4.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

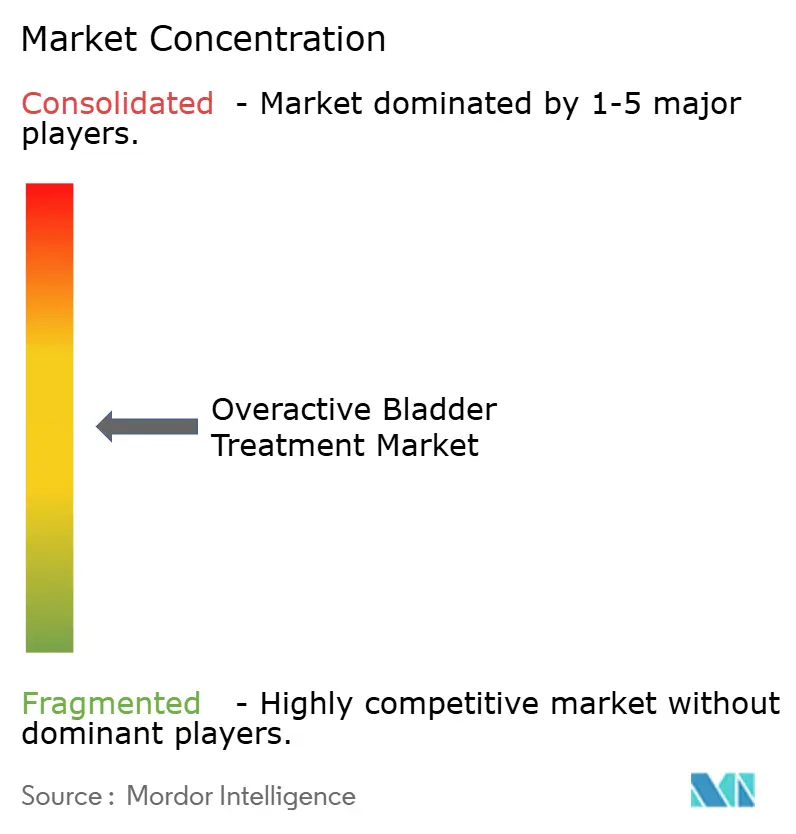

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la vessie hyperactive par Mordor Intelligence

La taille du marché du traitement de la vessie hyperactive en 2026 est estimée à 4 milliards USD, en hausse par rapport à la valeur de 2025 de 3,87 milliards USD, avec des projections pour 2031 indiquant 4,72 milliards USD, croissant à un CAGR de 3,38 % sur la période 2026-2031. La demande est soutenue par le vieillissement de la population, le virage clinique vers les agonistes β3-adrénergiques et l'élargissement des options à base de dispositifs. Les anticholinergiques conservent encore des avantages d'échelle, mais font face à des obstacles liés à la sécurité cognitive qui accélèrent les changements de prescription. Les agonistes β3 gagnent des parts grâce aux nouvelles approbations, tandis que l'élargissement du remboursement pour la neuromodulation et la toxine botulique élargit l'accès aux soins de troisième ligne. Les diagnostics numériques élargissent davantage la portée, notamment dans les régions manquant d'urologues, et la consolidation des entreprises remodèle la dynamique concurrentielle tant dans le secteur pharmaceutique que dans celui des dispositifs.

Principaux enseignements du rapport

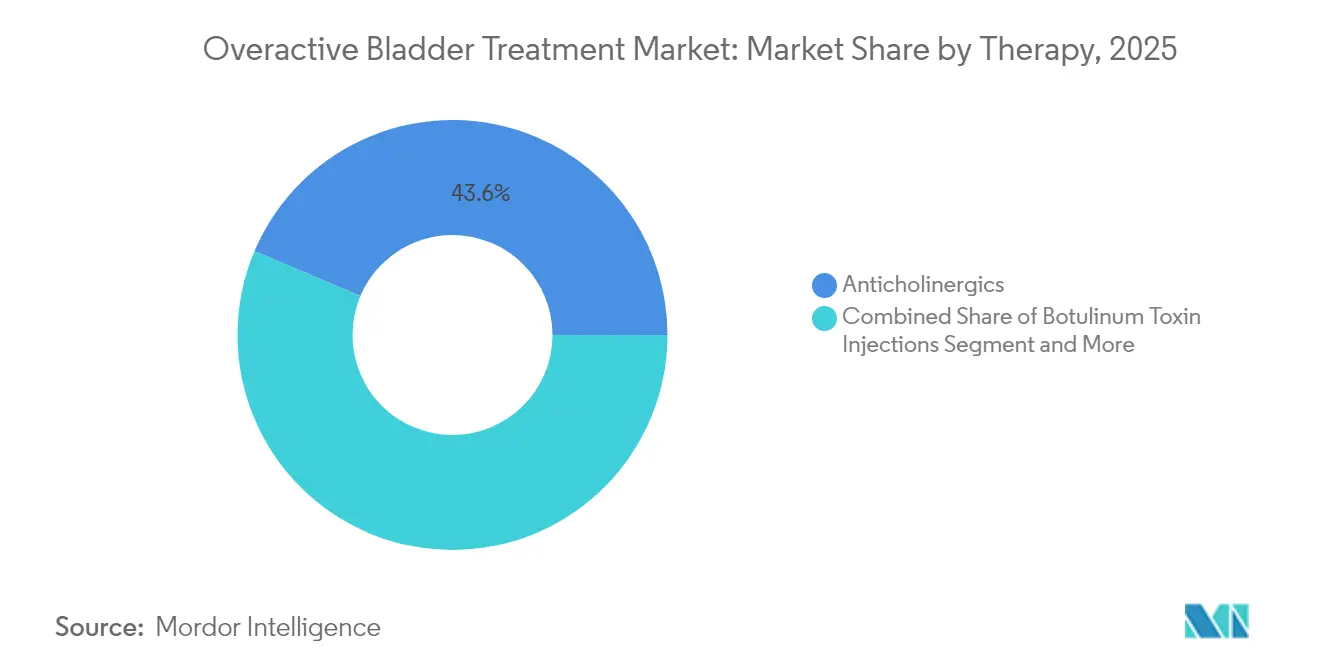

- Par classe thérapeutique, les anticholinergiques ont dominé avec 43,62 % de la part de marché du traitement de la vessie hyperactive en 2025, tandis que les agonistes β3 devraient croître à un CAGR de 7,92 % jusqu'en 2031.

- Par type de maladie, les cas idiopathiques ont généré 75,10 % des revenus de 2025, tandis que les cas neurogènes se développent à un CAGR de 6,62 % jusqu'en 2031.

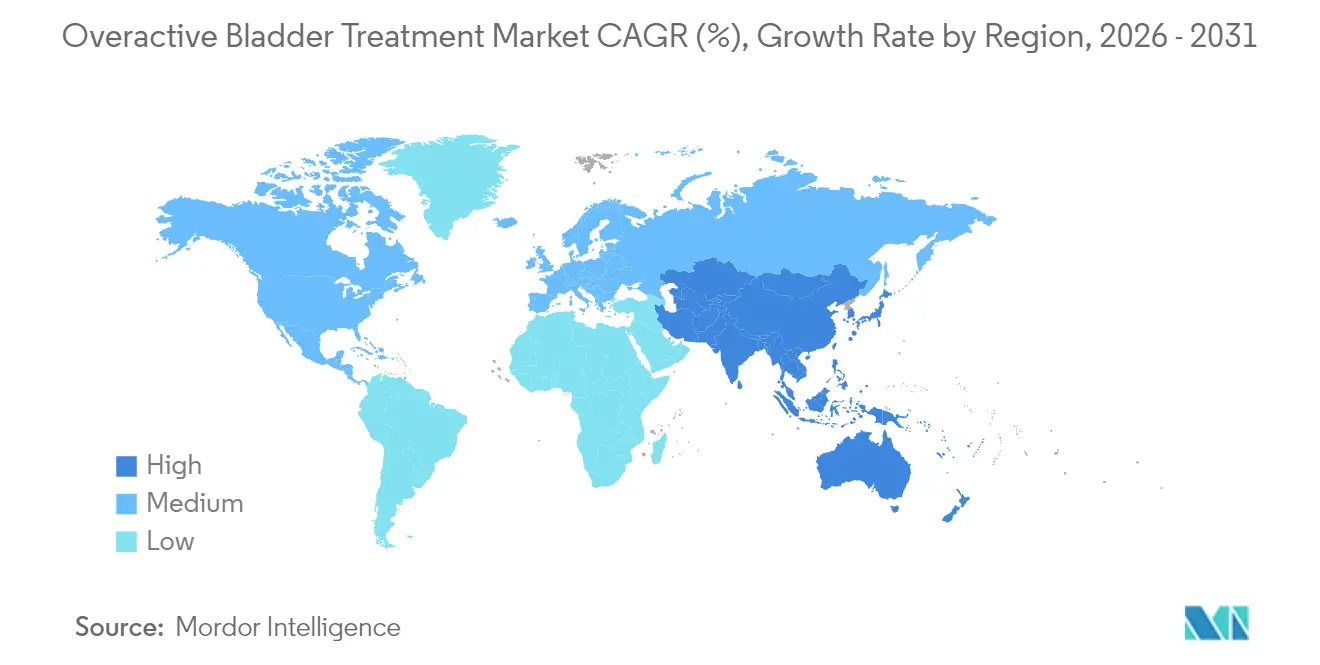

- Par géographie, l'Amérique du Nord a représenté 38,55 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 7,46 % jusqu'en 2031.

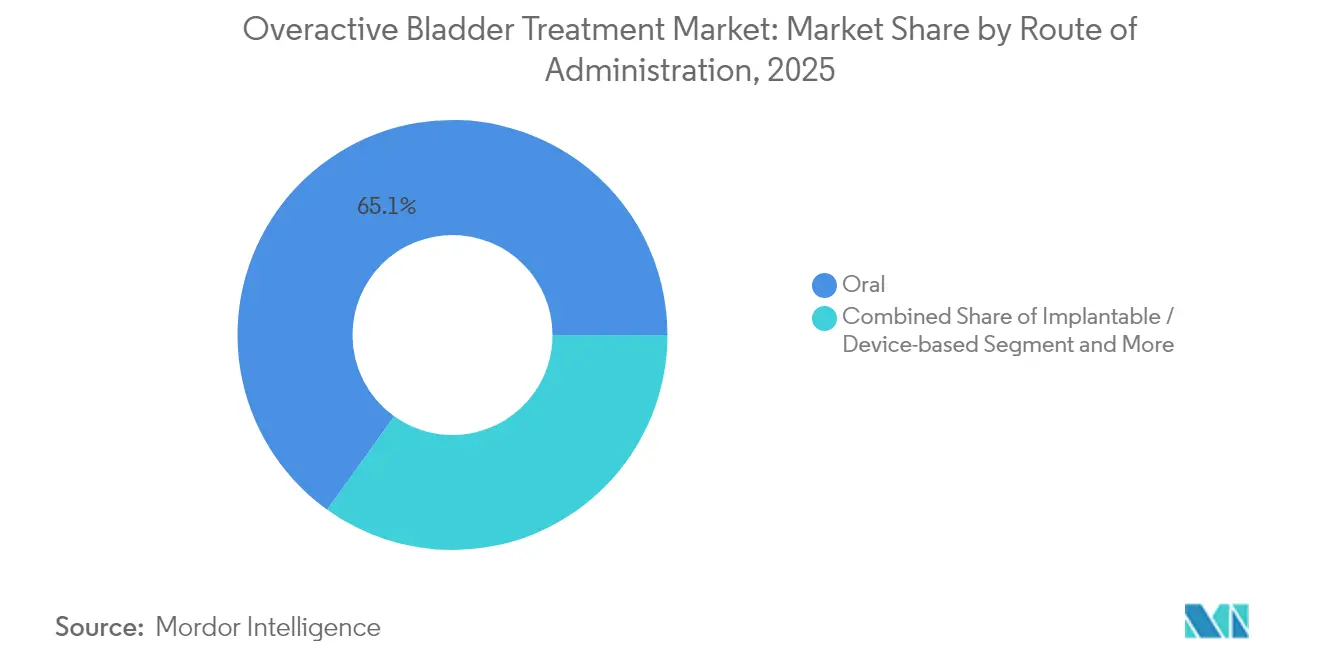

- Par voie d'administration, les thérapies orales ont représenté 65,10 % de la taille du marché du traitement de la vessie hyperactive en 2025, tandis que les dispositifs implantables sont positionnés pour un CAGR de 9,08 %.

- Par utilisateur final, les hôpitaux ont capturé 53,40 % des revenus en 2025 ; les services de soins à domicile et de télésanté progressent à un CAGR de 9,15 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la vessie hyperactive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la population et prévalence croissante des troubles urinaires | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption des agonistes β3-adrénergiques avec un profil cognitif favorable | +0.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement du remboursement pour la neuromodulation et la toxine botulique en Asie | +0.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Croissance de la téléurologie et des diagnostics numériques | +0.4% | Mondial, gains précoces en Amérique du Nord | Court terme (≤ 2 ans) |

| Découverte assistée par IA accélérant le pipeline de nouvelles petites molécules | +0.3% | Mondial, centres de R&D aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Validation clinique des composés antimuscariniques d'origine végétale | +0.2% | Asie-Pacifique, régions de médecine traditionnelle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence croissante des troubles urinaires

Les personnes âgées de 65 ans et plus présentent une prévalence de la vessie hyperactive supérieure à 30 %, contre 16-18 % dans les cohortes adultes générales. Au Japon, environ 12,4 millions d'adultes nécessitent une prise en charge des symptômes, ce qui incite les payeurs à privilégier des modèles de soins rentables. Des évolutions démographiques similaires en Chine, en Corée du Sud et dans les pays européens élargissent le marché du traitement de la vessie hyperactive tout en encourageant l'investissement des systèmes de santé dans les capacités urologiques. À mesure que les régimes d'assurance nationale s'étendent pour couvrir les services de continence, la demande de thérapies pharmacologiques et à base de dispositifs augmente dans toutes les strates économiques.

Adoption des agonistes β3-adrénergiques avec un profil cognitif favorable

Des études à long terme associent l'oxybutynine à un risque de démence supérieur de 12 % chez les femmes de plus de 65 ans, accélérant le virage des cliniciens vers les agonistes β3. Une cohorte japonaise de 1,49 million de participants a confirmé un risque cognitif plus faible avec le mirabégron et le vibégron. L'approbation par la FDA en décembre 2024 du vibégron pour les hommes présentant des symptômes liés à l'hyperplasie bénigne de la prostate ouvre une nouvelle population adressable et renforce le discours sur la sécurité.

Élargissement du remboursement pour la neuromodulation et la toxine botulique en Asie

Taïwan et la Corée du Sud ont récemment élargi les critères de couverture, portant l'adhérence au mirabégron à 68,5 % contre 60,4 % pour les antimuscariniques[1]J. Chen et al., "Schémas de traitement avec le mirabégron et les antimuscariniques pour la vessie hyperactive," link.springer.com. Le parcours structuré de Medicare aux États-Unis — exigeant l'échec d'un traitement conservateur avant l'administration de 100 unités de toxine botulique — sert de modèle aux payeurs asiatiques. Ces évolutions augmentent la pénétration des dispositifs et stimulent l'investissement des fournisseurs régionaux.

Croissance de la téléurologie et des diagnostics numériques

Les algorithmes d'IA offrent désormais une concordance de 97 % avec les échographies manuelles de la vessie et une spécificité de 100 % pour les résidus post-mictionnels élevés. Les plateformes de surveillance à distance comblent les lacunes en matière de spécialistes dans les zones rurales, réduisent les listes d'attente et maintiennent l'adhérence thérapeutique chez les personnes âgées. Les ajustements de dosage de précision via la télésanté améliorent les résultats et réduisent les visites hospitalières, élargissant le marché du traitement de la vessie hyperactive sans coûts d'infrastructure proportionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité cognitive de l'utilisation chronique des anticholinergiques | -0.9% | Mondial, aigu dans les populations vieillissantes | Moyen terme (2-4 ans) |

| Falaises de brevets pour les principaux antimuscariniques réduisant les dépenses de R&D | -0.7% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Densité limitée d'urologues dans les régions à faible revenu | -0.5% | Afrique subsaharienne, Asie rurale, Amérique latine | Long terme (≥ 4 ans) |

| Couverture fragmentée des payeurs pour les agonistes β3 aux États-Unis et dans l'UE | -0.4% | Amérique du Nord et UE, dépendant de l'assurance | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité cognitive de l'utilisation chronique des anticholinergiques

Une cohorte nationale coréenne a révélé une incidence accrue de démence avec les anticholinergiques par rapport aux agonistes β3, déclenchant un reclassement des formulaires dans les régimes d'assurance. Medicare aux États-Unis favorise désormais les options préservant la cognition, contraignant les volumes de médicaments traditionnels tout en orientant les investissements vers de nouveaux mécanismes. Les cliniciens adoptent des outils de décision partagée qui pondèrent le soulagement des symptômes par rapport au risque cognitif, ralentissant les ventes unitaires d'anticholinergiques.

Falaises de brevets pour les principaux antimuscariniques réduisant les dépenses de R&D

L'érosion générique a réduit les flux de trésorerie pour les molécules de première génération, conduisant Sumitomo Pharma à réduire ses effectifs américains de 400 employés en 2024[2]Sumitomo Pharma Co., "Réduction des effectifs et autres mesures de rationalisation," sumitomo-pharma.com. La réallocation budgétaire vers les agonistes β3 et les schémas combinés laisse moins de ressources pour l'innovation anticholinergique incrémentale, réduisant le portefeuille de développement à court terme et affectant les pipelines du secteur du traitement de la vessie hyperactive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par thérapie : les agonistes β3 défient la domination des anticholinergiques

La taille du marché du traitement de la vessie hyperactive pour les anticholinergiques a atteint 1,69 milliard USD en 2025, soit 43,62 % du chiffre d'affaires total. L'avantage en termes de coût et la familiarité avec les recommandations cliniques maintiennent leur position dominante, mais les préoccupations cognitives croissantes freinent la croissance. Les agonistes β3 ont capturé 23,45 % en 2025 et devraient se développer à un CAGR de 7,92 %, dépassant toutes les autres modalités. La nouvelle indication du vibégron pour les hommes atteints d'hyperplasie bénigne de la prostate soutient cette progression, tandis que les données à long terme du mirabégron renforcent les perceptions de sécurité. La toxine botulique conserve un statut de niche mais affiche 74,5 % d'arrêt complet des protections sur 15 ans, attirant les cas réfractaires. L'acquisition d'Axonics par Boston Scientific en 2024 pour 3,7 milliards USD intensifie la concurrence dans la neuromodulation sacrée, promettant une technologie de sonde de nouvelle génération et des générateurs d'impulsions implantables rechargeables qui allongent les cycles de vie des dispositifs.

La pratique clinique teste de plus en plus des protocoles hybrides — tels que la duloxétine-tolterodine — obtenant une satisfaction patient de 77,4 % dans les cohortes d'incontinence mixte. Des candidats d'origine végétale, dont la rhynchophylline, entrent dans des essais exploratoires axés sur la modulation des récepteurs M3, ajoutant une couche d'innovation à faible coût. Alors que les falaises de brevets réduisent les dépenses traditionnelles de R&D, les alliances entre les entreprises de diagnostic numérique et les acteurs pharmaceutiques accélèrent l'identification des patients, amplifiant l'adoption des thérapies sur le marché du traitement de la vessie hyperactive.

Par type de maladie : les cas neurogènes stimulent une croissance disproportionnée

Les présentations idiopathiques ont généré 2,91 milliards USD en 2025, représentant une part de 75,10 % au sein du marché du traitement de la vessie hyperactive. La simplification des bilans diagnostiques et la familiarité des médecins de soins primaires soutiennent une demande constante. Les cas neurogènes, évalués à 0,96 milliard USD en 2025, croîtront de 6,62 % par an jusqu'en 2031, portés par une surveillance accrue dans les populations atteintes de lésions médullaires, de la maladie de Parkinson et de sclérose en plaques. Les injections de toxine botulique guidées par échographie réduisent les risques procéduraux, élargissant l'adoption par les prestataires. La tarification premium pour les schémas à base de dispositifs et les formulations pharmacologiques complexes compense les volumes plus faibles, augmentant le chiffre d'affaires par patient et améliorant les marges des fabricants.

Les décideurs politiques notent qu'une prise en charge agressive des cas neurogènes réduit les infections urinaires et les complications rénales, générant des économies en aval. Ces arguments économiques contribuent à justifier la couverture des payeurs pour les interventions coûteuses telles que la stimulation des nerfs sacré et tibial, consolidant le pool de revenus neurogènes sur le marché du traitement de la vessie hyperactive.

Par voie d'administration : l'innovation dans les dispositifs défie la domination des thérapies orales

Les agents oraux ont généré 2,52 milliards USD en 2025, contrôlant 65,10 % de la taille du marché du traitement de la vessie hyperactive. Les agonistes β3 en prise unique quotidienne renforcent l'adhérence, et les anticholinergiques génériques largement disponibles maintiennent les coûts d'entrée bas dans les systèmes de santé en développement. Néanmoins, les dispositifs de neuromodulation implantables sont positionnés pour un CAGR de 9,08 %, aidés par les techniques à incision unique et l'amélioration de la compatibilité IRM. L'acquisition d'Axonics par Boston Scientific pour 3,7 milliards USD consolide les talents en ingénierie, raccourcissant potentiellement les cycles de produits. Les patchs transdermiques offrent une alternative non invasive pour les patients ayant des difficultés à avaler, bien que la tarification limite encore l'adoption.

La toxine botulique reste administrée par injection mais bénéficie d'un remboursement croissant et de protocoles d'autorisation préalable simplifiés. Ensemble, les dispositifs minimalement invasifs et les injectables grignotent la primauté des thérapies orales, diversifiant les sources de revenus sur le marché du traitement de la vessie hyperactive.

Par utilisateur final : l'adoption des soins à domicile s'accélère grâce à la santé numérique

Les hôpitaux ont représenté 53,40 % des ventes de 2025, reflétant la concentration des procédures invasives et des diagnostics complexes. Les centres spécialisés dotés de laboratoires urodynamiques complets facilitent une stratification précise des sous-types et une initiation immédiate de la thérapie. La téléurologie est devenue une extension viable, exploitant l'échographie par IA pour transmettre les métriques vésicales avec une précision de 97 % aux cliniciens à distance. Les applications d'adhérence à domicile rappellent aux patients de prendre leurs agonistes β3 et suivent les journaux de symptômes, améliorant les taux de persistance.

Les soins à domicile et les plateformes virtuelles devraient afficher un CAGR de 9,15 %, soutenus par des incitations des payeurs qui contrebalancent les hospitalisations d'urgence coûteuses liées aux chutes dues à l'incontinence. Les cliniques spécialisées comblent l'écart en proposant des séances personnalisées pour la rééducation du plancher pelvien et des injections de toxine botulique sur site, élargissant les choix au sein de l'écosystème de prestation du secteur du traitement de la vessie hyperactive.

Analyse géographique

L'Amérique du Nord a produit 1,49 milliard USD en 2025, soit 38,55 % du marché du traitement de la vessie hyperactive. Une couverture d'assurance robuste et une adoption précoce des agonistes β3 soutiennent les revenus, tandis que les algorithmes clairs de Medicare pour la neuromodulation maintiennent les canaux de dispositifs en bonne santé. La consolidation des systèmes hospitaliers encourage l'effet de levier des formulaires, assurant un déploiement rapide des nouvelles molécules préservant la cognition une fois autorisées.

L'Europe a contribué à hauteur de 1,12 milliard USD en 2025, soutenue par l'autorisation pan-européenne du vibégron en juillet 2024. L'harmonisation des étiquetages rationalise les coûts de lancement et unifie la pharmacovigilance. Les services de santé nationaux, notamment en Allemagne et dans les pays nordiques, pilotent des paiements groupés qui récompensent le contrôle longitudinal des symptômes, bénéficiant aux fabricants de dispositifs.

L'Asie-Pacifique, évaluée à 0,89 milliard USD en 2025, est en voie d'atteindre un CAGR de 7,46 % jusqu'en 2031, la croissance la plus rapide parmi toutes les régions. Le profil de vieillissement avancé du Japon et l'infrastructure des essais cliniques élèvent la conformité aux recommandations, tandis que Taïwan et la Corée du Sud rapportent une persistance de 68,5 % sur le mirabégron contre 60,4 % pour les antimuscariniques. La Chine et l'Inde renforcent les capacités diagnostiques grâce à des partenariats public-privé, présentant la vessie hyperactive comme un trouble traitable plutôt qu'une conséquence normale du vieillissement. L'amélioration du remboursement des dispositifs et les pôles de fabrication locaux réduisent les coûts d'acquisition, approfondissant la pénétration des plateformes de neuromodulation au sein du marché du traitement de la vessie hyperactive.

Paysage concurrentiel

Boston Scientific a finalisé son acquisition d'Axonics pour 3,7 milliards USD en novembre 2024, forgeant un leader de la neuromodulation et déclenchant des conflits de brevets avec Medtronic sur les composants compatibles IRM. L'alignement des actifs de stimulation sacrée et tibiale sous un même toit confère à Boston Scientific une large couverture procédurale, poussant les acteurs plus petits à identifier des niches inexploitées telles que les systèmes en boucle fermée.

La concurrence pharmaceutique pivote sur la sécurité cognitive. Sumitomo Pharma centre ses plans de croissance sur le vibégron, même si l'érosion générique dans d'autres franchises entraîne des réductions d'effectifs. Les payeurs américains et européens réagissent en réévaluant les niveaux des formulaires : les régimes élèvent les agonistes β3 et restreignent les anticholinergiques à haut risque au statut de deuxième ligne, influençant les schémas de prescription sur le marché du traitement de la vessie hyperactive.

Le financement par capital-risque favorise les thèmes de convergence : Amber Therapeutics a levé 100 millions USD pour la neuromodulation adaptative qui synchronise la sortie du dispositif avec les signaux vésicaux en temps réel, et plusieurs entreprises d'IA s'associent à des acteurs pharmaceutiques pour accélérer la découverte de molécules. La concurrence repose donc sur une proposition intégrée — médicament sûr, dispositif intelligent et suivi basé sur les données — plutôt que sur des avantages de produits isolés, remodelant les parcours de soins standard dans l'ensemble du secteur du traitement de la vessie hyperactive.

Leaders du secteur du traitement de la vessie hyperactive

Medtronic PLC

Astellas Pharma, Inc.

Macleods Pharmaceuticals Ltd

Pfizer, Inc

AbbVie Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace commercial le plus clair se situe entre la thérapie orale de deuxième ligne et les procédures de troisième ligne, où la pharmacothérapie préservant les fonctions cognitives et les parcours d'escalade précoce redéfinissent les modèles de prise en charge. Les vents favorables réglementaires et d'accès pour le vibegron élargissent le bassin adressable sur les principaux marchés, notamment l'autorisation centralisée de la Commission européenne (juillet 2024) et l'extension d'indication de la FDA américaine pour GEMTESA (vibegron) chez les hommes recevant une thérapie pharmacologique pour l'hyperplasie bénigne de la prostate (décembre 2024) ; la MHRA britannique a également accordé une autorisation de mise sur le marché pour le vibegron (Obgemsa) en 2024. Ces étapes soutiennent un usage plus large des agonistes bêta-3 chez les cohortes plus âgées confrontées aux vents contraires liés à la sécurité cognitive des anticholinergiques et créent une marge pour des stratégies de payeurs différenciées autour de la persistance, de la simplicité posologique et du séquençage de la thérapie par étapes.

Les filières de dispositifs et de procédures s'élargissent également au-delà des goulots d'étranglement spécialisés grâce à la constitution de preuves et à l'élargissement du remboursement, en particulier pour l'accès à la neuromodulation et à la toxine botulique. Le fait que Medtronic fasse progresser les preuves post-approbation pour la neuromodulation tibiale implantable (Altaviva) et que Boston Scientific intègre Axonics dans une plateforme de neuromodulation à grande échelle met en évidence une concurrence intensifiée autour des options mini-invasives, d'une meilleure compatibilité IRM et du suivi thérapeutique. L'innovation adjacente ajoute une opportunité à plus long terme : des approches de thérapie génique localisée telles que URO-902 (pVAX/hSlo) et des approches interventionnelles telles que l'ablation par radiofréquence du nerf détrusor (ClinicalTrials.gov NCT07209397) signalent de nouveaux mécanismes et voies d'administration destinés aux patients réfractaires. La santé numérique passe du concept à la validation clinique, avec des résultats publiés sur l'application mobile INKA (2026) soutenant des parcours adjuvants potentiels pour la vessie hyperactive réfractaire au traitement et l'incontinence mixte, en cohérence avec les systèmes de santé utilisant la télé-urologie pour étendre la capacité là où la densité d'urologues est limitée.

Développements récents du secteur

- Avril 2026 : Medtronic a inclus le premier patient dans l'étude post-approbation ENDURANCE pour le dispositif de neuromodulation tibiale implantable Altaviva, indiqué pour l'incontinence urinaire par urgenturie. Les preuves post-commercialisation renforcent la confiance des médecins, les discussions avec les payeurs et l'affinement des protocoles pour la neuromodulation tibiale dans les parcours de vessie hyperactive de troisième ligne.

- Septembre 2025 : Medtronic a obtenu l'approbation de la FDA américaine pour le dispositif Altaviva, positionné comme une option de neuromodulation tibiale implantable pour le traitement de l'incontinence urinaire par urgenturie. Cette approbation a élargi l'ensemble concurrentiel de la neuromodulation au-delà de la stimulation sacrée et renforcé les alternatives à base de dispositifs face à la thérapie orale chronique.

- Décembre 2024 : La FDA américaine a approuvé GEMTESA (vibegron) pour les hommes présentant des symptômes de vessie hyperactive recevant une thérapie pharmacologique pour l'hyperplasie bénigne de la prostate. Cette extension d'indication a ouvert un nouveau segment de prescription défini pour les agonistes bêta-3 et renforcé le déplacement de la classe vers des thérapies préservant les fonctions cognitives.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par le traitement de la vessie hyperactive, où l'urgenturie et la mictions fréquentes sont gérées à l'aide de médicaments sur ordonnance, d'injections de toxine botulique et de thérapies de neuromodulation basées sur des procédures administrées en milieu clinique.

Exclusions de périmètre : Les produits d'hygiène absorbants non thérapeutiques, tels que les protections et garnitures pour incontinence, sont exclus afin d'éviter un double comptage avec les catégories d'hygiène grand public.

Aperçu de la segmentation

- Par thérapie

- Anticholinergiques

- Agonistes bêta-3-adrénergiques

- Injections de toxine botulique

- Neuromodulation et stimulation sacrée

- Instillation intravésicale

- Thérapie combinée

- Plantes médicinales et nutraceutiques

- Autres thérapies émergentes

- Par type de maladie

- Vessie hyperactive idiopathique

- Vessie hyperactive neurogène

- Par voie d'administration

- Orale

- Transdermique

- Injectable

- Implantable / à base de dispositif

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées et centres d'urologie

- Soins à domicile et télésanté

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution du bassin de demande et du parcours de traitement à l'aide de sources publiques pouvant être vérifiées ultérieurement. Nous nous référons généralement à des sources telles que le CDC et le NIH américains pour le contexte démographique et pathologique, les statistiques sanitaires de l'OCDE pour les référentiels au niveau des systèmes, ainsi que les jeux de données de l'OMS et de la Banque mondiale pour les repères macro-sanitaires et démographiques.

Pour maintenir des hypothèses réalistes, des signaux complémentaires sont extraits de revues d'urologie à comité de lecture, d'informations réglementaires et de sécurité provenant d'agences telles que la FDA américaine, ainsi que de statistiques commerciales et douanières ouvertes lorsque cela est pertinent pour des vérifications directionnelles des expéditions de dispositifs. Les rapports annuels d'entreprises, les présentations de résultats et la presse spécialisée réputée sont ensuite utilisés pour comprendre le mix produit, le calendrier de lancement et l'exposition géographique, avec un usage limité de bases de données payantes pour les données financières d'entreprises et de bases de données de brevets pour valider le pipeline et l'activité d'innovation. Les sources énumérées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que la recherche documentaire ne peut pas entièrement résoudre, en particulier le séquençage réel des traitements, la persistance des patients et l'évolution des prix par pays. Nous interrogeons un mélange de prescripteurs, d'administrateurs d'hôpitaux et de cliniques, de payeurs, de distributeurs et de praticiens spécialisés dans les dispositifs à travers les principales régions afin que les différences régionales de remboursement et d'accès soient reflétées dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Dirigeants (CXOs) : 18 % | APAC : 44 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 33 % |

| Petits acteurs : 20 % | Managers : 47 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction de la demande descendante (top-down) qui utilise l'épidémiologie et la logique de recours aux soins pour reconstituer la population traitée, puis applique des couches de part de traitement et de prix pour la convertir en revenus. Pour la vessie hyperactive, les principales données d'entrée incluent la population adulte par tranche d'âge, la prévalence estimée de la vessie hyperactive répartie entre cas idiopathiques et neurogènes, les taux de diagnostic et de recours au traitement, les indicateurs d'adoption de troisième ligne pour la toxine botulique et la neuromodulation, et les fourchettes de coûts annuels typiques de thérapie par pays.

Ces totaux sont soumis à des tests de résistance à l'aide d'approximations ascendantes sélectives, telles que des vérifications de tarification échantillonnées, des retours de canaux sur l'adoption des thérapies, et des vérifications de cohérence côté fournisseurs sur les volumes de procédures liées aux dispositifs, lorsque l'information est disponible. Lorsque des lacunes locales existent, des pays analogues proches sont utilisés puis ajustés à l'aide des dépenses de santé et des indicateurs d'accès afin que les chiffres ne dérivent pas.

Pour la prévision, nous utilisons une analyse de scénarios appuyée par des relations de type régression entre le vieillissement, l'élargissement de l'accès et l'évolution du mix thérapeutique, puis nous examinons les résultats avec des experts avant de finaliser les hypothèses de croissance année par année.

Validation des données et cycle de mise à jour

La validation est effectuée à travers plusieurs passages afin que les résultats inhabituels soient détectés rapidement. Nous comparons les résultats à des signaux indépendants tels que les tendances d'adoption des procédures, les évolutions publiées des recommandations cliniques et les changements observables de remboursement ou de formulaire, puis nous examinons les écarts avant validation finale.

Un second examen par un analyste est réalisé pour la cohérence logique, les vérifications d'unités et les conversions de devises, suivi d'un nouveau contact ciblé avec les répondants lorsqu'un écart significatif est constaté. Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des approbations majeures, des actions de sécurité ou des changements de remboursement modifient sensiblement le bassin de demande. Avant la livraison, le modèle est revérifié afin que les dernières informations publiques disponibles soient reflétées dans les chiffres finaux.

Dimensionnement du marché du traitement de la vessie hyperactive de Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour le traitement de la vessie hyperactive peuvent sembler différentes car les entreprises ne comptent pas toujours le même ensemble de traitements, le même bassin de patients, ou la même année de données de prix et d'utilisation. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur une seule année de base puis extrapole vers l'avant sans suffisamment de points de contrôle.

L'écart est généralement lié au fait que les revenus de la neuromodulation à base de dispositifs et de la toxine botulique soient pleinement inclus ou non, à la manière dont le bassin de patients mélange la vessie hyperactive idiopathique et neurogène, et à la façon dont les prix des thérapies sont convertis entre devises et mis à jour après le lancement. Une autre raison courante est la cadence de rafraîchissement, car de nouvelles décisions d'accès et des changements de traitement guidés par les recommandations peuvent modifier les parts avant la prochaine mise à jour publiée, ce qui est géré par un ensemble de règles d'inclusion défini et un rafraîchissement annuel du modèle par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,00 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 3,84 milliards USD (2024) | Utilise une année de base antérieure et peut sous-représenter la valeur de la thérapie de troisième ligne si l'utilisation de la neuromodulation à base de procédures et des injections n'est pas entièrement normalisée entre les pays, ce qui tire le total vers le bas par rapport à une construction fondée sur le parcours du patient traité. |

| Éditeur de recherche sectorielle B | 3,79 milliards USD (2023) | S'ancre sur une année historique et peut appliquer une croissance prospective plus rapide à partir d'un panier de thérapies plus large, où les hypothèses sur l'adoption et la progression des prix ne sont pas systématiquement vérifiées par rapport aux contraintes de diagnostic, de persistance et d'accès. |

Dans l'ensemble, le tableau montre que le périmètre et le calendrier expliquent la majeure partie de l'écart, pas seulement le calcul. Lorsque la population traitée, l'adoption de troisième ligne et le calendrier des devises sont détaillés étape par étape, la valeur finale devient plus facile à auditer et à reproduire lors des mises à jour, ce qui est précisément ce qui maintient l'estimation stable lorsque de nouvelles preuves arrivent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial du traitement de la vessie hyperactive et à quelle vitesse croît-il ?

Le marché est évalué à 4 milliards USD en 2026 et devrait atteindre 4,72 milliards USD d'ici 2031, progressant à un CAGR de 3,38 %.

Quelle classe thérapeutique se développe le plus rapidement ?

Les agonistes β3-adrénergiques sont la classe à la croissance la plus rapide, avec un CAGR attendu de 7,92 % jusqu'en 2031 en raison de leur profil de sécurité cognitive favorable et des nouvelles approbations d'indications.

Où la croissance régionale est-elle la plus prononcée ?

L'Asie-Pacifique devrait réaliser l'expansion la plus rapide avec un CAGR de 7,46 %, portée par le vieillissement des populations, un remboursement plus large et l'amélioration des infrastructures de santé.

Quel est l'impact des traitements à base de dispositifs sur le marché ?

Les systèmes de neuromodulation implantables et autres dispositifs devraient croître à un CAGR de 9,08 %, défiant la domination des thérapies orales et attirant des investissements après des acquisitions majeures.

Quel facteur clé remodèle les schémas de prescription des anticholinergiques ?

Des études à grande échelle associant l'utilisation chronique des anticholinergiques à un risque accru de démence orientent les cliniciens vers des alternatives préservant la cognition telles que les agonistes β3.

Dernière mise à jour de la page le: