Taille et parts du marché du paysagisme aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

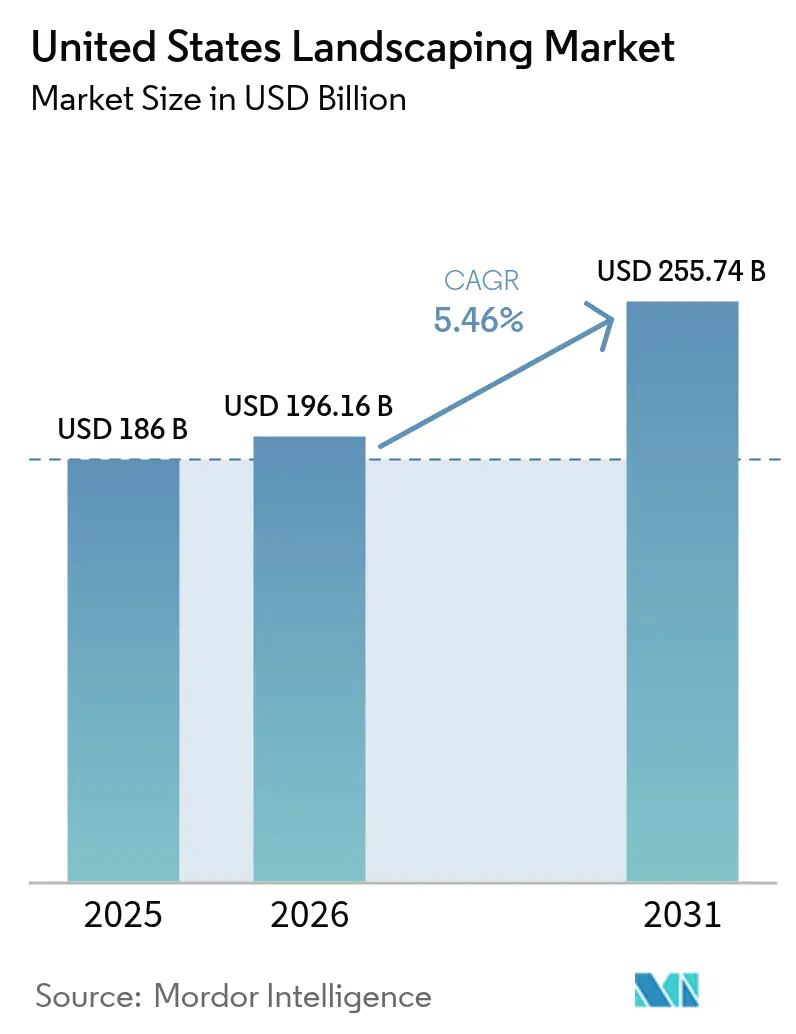

| Taille du marché de l'année de base (2025) | 186 Milliards de dollars |

| Taille du Marché (2026) | 196.16 Milliards de dollars |

| Taille du Marché (2031) | 255.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du paysagisme aux États-Unis par Mordor Intelligence

La taille du marché du paysagisme aux États-Unis devrait passer de 186 milliards USD en 2025 à 196,16 milliards USD en 2026 et est prévue d'atteindre 255,74 milliards USD d'ici 2031, à un CAGR de 5,46 % sur la période 2026-2031. La hausse des dépenses consacrées à la valorisation des propriétés, l'expansion des contrats d'entretien de pelouses à base d'abonnement et l'adoption rapide de l'automatisation soutiennent cette dynamique de croissance. La pénurie persistante de main-d'œuvre accélère les investissements dans la robotique et les outils d'intelligence artificielle qui réduisent les heures d'équipe tout en maintenant la qualité des services. Les clients commerciaux modernisent leurs sites pour atteindre leurs objectifs environnementaux, sociaux et de gouvernance (ESG), offrant aux entrepreneurs dotés de capacités de conception durable une prime de revenus évidente. La consolidation reste soutenue, le capital-investissement ciblant les opérateurs régionaux, mais la structure globale demeure fragmentée, préservant de nombreuses opportunités pour les nouveaux entrants souhaitant s'établir localement.

Principaux points clés du rapport

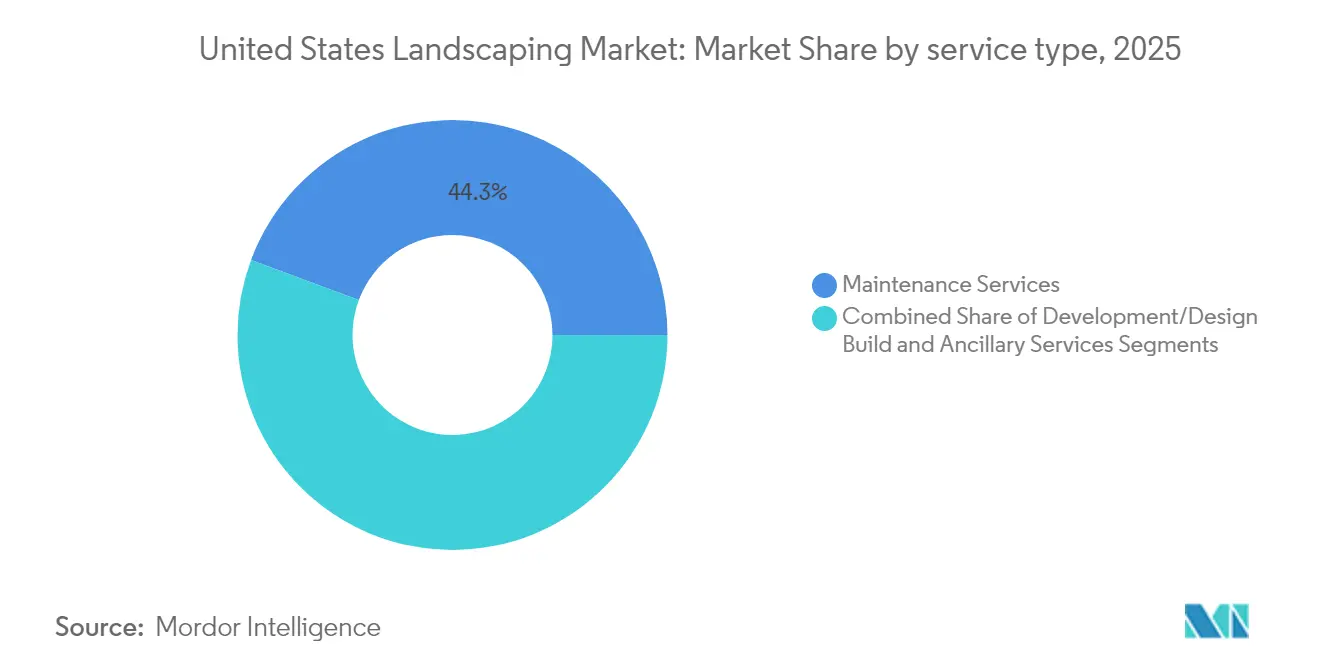

- Par type de service, l'entretien a représenté 44,32 % de la part de marché du paysagisme aux États-Unis en 2025, tandis que les services de conception-construction et d'aménagement paysager dur devraient progresser à un CAGR de 8,35 % d'ici 2031.

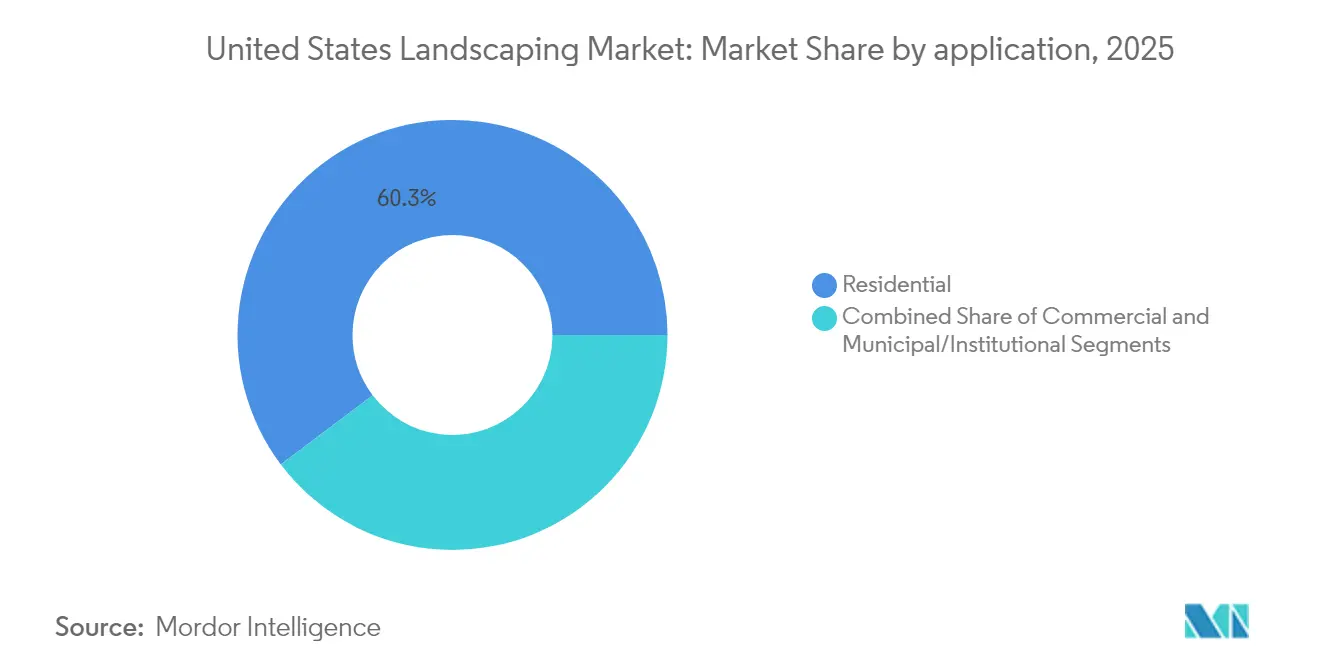

- Par application, la demande résidentielle a représenté 60,28 % de la taille du marché du paysagisme aux États-Unis en 2025, tandis que le segment commercial devrait croître à un CAGR de 7,06 % d'ici 2031.

- Par structure de marché, les cinq premières entreprises détenaient collectivement une part mineure du marché du paysagisme aux États-Unis en 2025, soulignant un paysage concurrentiel hautement fragmenté.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du paysagisme aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande d'abonnements aux services d'entretien de pelouses | +0.9% | Nationale, plus forte dans les zones suburbaines | Moyen terme (2 à 4 ans) |

| Adoption de l'estimation par intelligence artificielle et de la tonte robotisée | +0.7% | Régions à coût de main-d'œuvre élevé | Long terme (≥ 4 ans) |

| Croissance des rénovations commerciales pour la conformité aux critères environnementaux, sociaux et de gouvernance (ESG) | +0.6% | Grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Expansion des espaces de bien-être de vie extérieure | +0.8% | Zones résidentielles aisées | Court terme (≤ 2 ans) |

| Hausse des mises en chantier et reprise des rénovations post-pandémie | +0.6% | Couloirs de croissance de la ceinture solaire | Court terme (≤ 2 ans) |

| Regroupements par capital-investissement (PE) accélérant la couverture des services | +0.5% | Marchés régionaux fragmentés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande d'abonnements aux services d'entretien de pelouses

Les contrats d'abonnement ancrent désormais la croissance des revenus, les ménages privilégiant une budgétisation prévisible et une planification automatisée des visites. Les principaux prestataires rapportent que les accords récurrents représentent plus des trois quarts des nouvelles réservations résidentielles, ce qui augmente la valeur vie client et lisse les fluctuations saisonnières de trésorerie. Les contrats groupés signés par les associations de propriétaires renforcent davantage la densité des tournées, réduisant les frais de carburant par arrêt et l'empreinte carbone. Les opérateurs s'appuient sur des applications mobiles dédiées pour envoyer des rappels de service, proposer des ventes additionnelles d'aération et collecter des paiements numériques, renforçant ainsi la fidélisation. Au fur et à mesure que la migration suburbaine se poursuit, ce modèle soutient l'expansion régulière du marché du paysagisme aux États-Unis.

Adoption de l'estimation par intelligence artificielle et de la tonte robotisée

Les tondeuses autonomes et les logiciels de métrés basés sur le cloud gagnent du terrain auprès des entrepreneurs à la recherche de solutions face aux pénuries persistantes de main-d'œuvre. Les sites commerciaux disposant de grandes zones de gazon ouvertes bénéficient du retour sur investissement le plus rapide, car un seul robot peut tondre plusieurs hectares par jour avec une supervision minimale. Les capteurs d'intelligence artificielle mesurent les dimensions des parcelles à partir d'images de drones, génèrent des listes de matériaux précises et chiffrent les offres en quelques minutes, réduisant le cycle d'estimation moyen de 65 %. Les investissements en formation restent essentiels pour garantir la gestion des batteries et la conformité en matière de sécurité, mais les premiers adoptants font état d'une amélioration des marges de 2 à 4 points de pourcentage dans leurs divisions d'entretien.

Croissance des rénovations commerciales pour la conformité aux critères environnementaux, sociaux et de gouvernance (ESG)

Les campus d'entreprise et les centres commerciaux transforment leurs pelouses gourmandes en eau en paysages indigènes et résistants à la sécheresse pour obtenir des points de certification en matière de conception écoefficace des bâtiments (LEED) et réduire leurs factures d'irrigation [1]Source : Conseil américain du bâtiment écologique des États-Unis, "LEED v4.1 Conception et construction de bâtiments," usgbc.org. Les entrepreneurs qui associent l'installation de contrôleurs intelligents à des plantations régénératives appliquent des tarifs premium. Les débroussailleuses et les soufflantes électriques réduisent les émissions sur site, aidant les propriétaires d'installations à afficher des réductions mesurables de leur portée 1. La demande se concentre dans les grandes métropoles où les grands locataires sont soumis à des obligations publiques de communication en matière de durabilité, renforçant la croissance à long terme du marché du paysagisme aux États-Unis [2]Source : Conseil de contrôle des ressources en eau de l'État de Californie, "Faire de la conservation un mode de vie californien," waterboards.ca.gov.

Expansion des espaces de bien-être de vie extérieure

Les propriétaires continuent d'investir dans des jardins de méditation, des plantations comestibles et des zones de divertissement ombragées intégrant des pergolas, des éclairages et des systèmes audio. Cette tendance s'aligne sur les dépenses de bien-être et les préférences liées au télétravail qui valorisent l'utilisation du jardin tout au long de la semaine. Les entrepreneurs s'associent à des architectes paysagistes pour livrer des aménagements clés en main, augmentant la valeur moyenne des projets. L'irrigation intelligente associée à des capteurs d'humidité maximise la santé des plantes tout en respectant les règles locales d'arrosage, renforçant la perception de valeur des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries saisonnières sévères de main-d'œuvre (plafonds H-2B) | -1.0% | Nationale, aiguë dans les États du nord | Court terme (≤ 2 ans) |

| Hausse des coûts des intrants en carburant, engrais et aménagement paysager dur | -0.7% | Nationale ; variable selon les coûts logistiques | Moyen terme (2 à 4 ans) |

| Renforcement de la réglementation sur la sécheresse concernant l'utilisation de l'irrigation | -0.5% | Ouest des États-Unis | Long terme (≥ 4 ans) |

| Pression tarifaire fragmentée des plateformes de travail à la demande | -0.3% | Grands centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries saisonnières sévères de main-d'œuvre (plafonds H-2B)

Les entrepreneurs ont demandé 97 000 visas saisonniers pour 2025, mais n'ont obtenu que moins de 65 000 approbations, contraignant beaucoup d'entre eux à réduire leurs charges de travail printanières. Des paiements d'heures supplémentaires plus élevés gonflent les charges salariales et compriment les marges des petits opérateurs. Les entreprises répondent en formant polyvalents leurs équipes et en priorisant les comptes à haute valeur ajoutée, mais la demande non satisfaite continue de freiner les revenus potentiels. De nombreuses entreprises mettent en place des primes de parrainage pour attirer des recrutements nationaux, mais l'adhésion reste limitée car les salaires dans le secteur du paysagisme sont inférieurs à ceux des métiers de la construction. En conséquence, les retards de projets s'allongent durant les semaines de pointe de croissance, réajustant les attentes des clients et abaissant les scores de qualité de service.

Renforcement de la réglementation sur la sécheresse concernant l'utilisation de l'irrigation

Les conditions de sécheresse à l'échelle de l'État ont touché 58 % de la Californie et du Nevada en février 2025, soulignant l'urgence de règles de conservation permanentes[3]Source : Drought.gov, "État de la sécheresse dans l'Ouest des États-Unis en février 2025," drought.gov. Les règles permanentes de la Californie imposent à de nombreuses agences de l'eau de réduire leur approvisionnement jusqu'à 39 % d'ici 2040, avec des amendes de 10 000 USD par jour en cas de non-conformité. Les conversions de gazon et les contrôleurs intelligents atténuent les pénalités tout en réduisant les revenus récurrents de tonte. Les agences de l'eau proposent des remises en espèces pour le remplacement du gazon, incitant les propriétaires à accélérer les conversions qui contournent les entrepreneurs d'entretien conventionnels. Les fabricants d'équipements se tournent vers les systèmes d'irrigation goutte à goutte et de micro-aspersion, offrant aux premiers adoptants une longueur d'avance dans l'appel d'offres sur des projets résistants à la sécheresse. La production de rapports de conformité génère une charge administrative supplémentaire pour les entrepreneurs gérant de grands portefeuilles municipaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'entretien domine les revenus récurrents

L'entretien a généré la plus grande part du marché du paysagisme aux États-Unis, représentant 44,32 % en 2025, reflétant la préférence des clients pour des services prévisibles et contractuels couvrant la tonte du gazon, la fertilisation et le désherbage. La standardisation des flottes et l'optimisation des tournées permettent aux prestataires multi-régionaux de planifier des arrêts denses et de maximiser l'utilisation des équipes. La vente additionnelle d'évaluations de la santé des sols et de rénovations d'irrigation intelligente augmente la valeur des tickets tout en renforçant la fidélisation des comptes. Les installations de conception-construction, allant des patios aux murs de soutènement, représentent le segment de revenus à la croissance la plus rapide avec un CAGR de 8,35 % sur la période de prévision, porté par la demande des propriétaires pour des espaces extérieurs multifonctionnels.

Les modèles d'entretien par abonnement soutiennent un flux de trésorerie stable et réduisent les coûts d'acquisition client. Les programmes de fertilisation et de contrôle des mauvaises herbes commandent des marges plus élevées que la simple tonte, car les règles de licence et de manipulation des produits chimiques dissuadent les nouveaux entrants. La conception-construction reste cyclique, mais bénéficie de la valorisation élevée du capital immobilier résidentiel et des rénovations ESG commerciales. Les services de niche tels que la gestion de la neige et l'arboriculture ajoutent des revenus hors saison, diversifiant davantage le marché du paysagisme aux États-Unis.

Par application : le résidentiel en tête, le commercial en expansion

Les propriétés résidentielles représentent le plus grand segment d'application, avec 60,28 %, portées par la migration suburbaine et les modes de vie en télétravail qui augmentent la fréquence d'utilisation des jardins. Les associations de propriétaires contractent des forfaits pluriannuels pour la tonte, la fertilisation et la taille des arbustes, renforçant la densité des tournées. La demande commerciale, bien que plus faible en termes absolus, progresse plus rapidement à un CAGR de 7,06 %, portée par les mises à niveau paysagères motivées par les critères ESG et la réouverture des bureaux d'entreprise qui mettent l'accent sur des extérieurs riches en aménagements.

La croissance résidentielle est renforcée par des tendances démographiques favorisant les logements individuels avec de grandes parcelles. Parallèlement, les clients commerciaux recherchent des plantations économes en eau et des équipements électriques pour atteindre leurs objectifs en matière d'émissions de carbone, récompensant les entrepreneurs qui investissent dans des flottes alimentées par batteries. Les contrats municipaux et institutionnels prolongent les pipelines de projets, mais nécessitent la conformité aux lois sur les marchés publics et aux mandats de salaires en vigueur, établissant une barrière à l'entrée plus élevée tout en fournissant des revenus résistants aux récessions.

Analyse géographique

Le marché du paysagisme aux États-Unis présente une diversité régionale prononcée, façonnée par le climat, les tendances migratoires et la réglementation. Les États de la ceinture solaire que sont la Floride, le Texas et l'Arizona affichent la croissance la plus rapide, en raison des cycles de végétation tout au long de l'année, d'une migration soutenue et d'une construction résidentielle robuste. Les opérateurs du Sud-Est bénéficient d'une forte utilisation des équipements et de temps d'arrêt liés à la neige réduits, ce qui améliore leur rendement du capital.

La Californie est le plus grand marché mono-État, mais elle fait face à de sévères contraintes hydriques. Les règles de conservation permanentes font évoluer la demande vers le xéropaysagisme, les rénovations de contrôleurs intelligents et les alternatives à faible consommation d'eau, créant de nouvelles niches même si les revenus traditionnels de tonte se contractent. Le Nord-Ouest du Pacifique, avec sa longue saison de croissance et son accent écologique, donne la priorité à la restauration des espèces indigènes et à la gestion des eaux pluviales.

Le Nord-Est commande des prix premium pour l'entretien en raison de la densité des domaines urbains et des coûts de main-d'œuvre élevés, bien que des saisons de croissance plus courtes compriment l'utilisation des équipes. Les marchés du Midwest présentent une saisonnalité équilibrée, offrant de solides revenus estivaux mais nécessitant une diversification vers le déneigement. Dans toutes les régions, la suburbanisation généralisée soutient l'expansion du marché du paysagisme aux États-Unis, les propriétaires valorisant les espaces extérieurs pour les loisirs et le bien-être.

Paysage concurrentiel

Les cinq premières entreprises ne contrôlent qu'une part mineure du marché du paysagisme aux États-Unis, confirmant un environnement fragmenté propice aux regroupements. BrightView Holdings s'appuie sur un réseau national d'agences et une plateforme de services intégrée qui lui permet de remporter de grands contrats commerciaux dans les parcs de bureaux, les campus éducatifs et les sites sportifs. TruGreen ancre son leadership dans le segment résidentiel grâce à un modèle d'abonnement soutenu par des diagnostics de pelouse basés sur les données et une infrastructure robuste de centre d'appels qui assure un accueil rapide des clients. Les deux organisations utilisent des logiciels propriétaires pour optimiser le routage des équipes, surveiller la disponibilité des équipements et suivre les performances au niveau des sites en temps réel. Leur envergure leur donne un accès privilégié aux remises sur les flottes et aux essais précoces de la technologie de tonte autonome, renforçant leurs avantages de coûts par rapport aux indépendants locaux.

SavATree a bâti une forte notoriété de marque dans les soins premium des arbres et de la santé des plantes en combinant des arboristes certifiés avec une expérience client de style concierge qui séduit les propriétaires haut de gamme. U.S. Lawns opère un modèle de franchise qui fournit des protocoles d'entretien standardisés aux clients commerciaux multi-sites, garantissant une qualité de service uniforme dans des zones géographiques diverses. The Davey Tree Expert Company se différencie par son actionnariat salarié et un héritage centenaire dans l'arboriculture scientifique, qui soutient des contrats municipaux et de services publics à long terme. Chacun de ces acteurs complète les travaux d'entretien de base par des services spécialisés tels que l'intervention après les dommages causés par les tempêtes, les audits d'irrigation et la restauration écologique pour approfondir la part de portefeuille.

Collectivement, les cinq premières entreprises élargissent leur empreinte par le biais d'acquisitions complémentaires, de coentreprises et d'ouvertures d'agences en création dans les zones métropolitaines à forte croissance de la ceinture solaire. Elles continuent d'investir dans des équipements alimentés par batteries et dans la télématique des flottes pour respecter les réglementations sur le bruit et les mandats de durabilité imposés par les clients d'entreprise et municipaux. Les partenariats stratégiques avec les fabricants de robotique accélèrent le déploiement pilote d'unités de tonte autonomes, qui contribuent à compenser les pénuries chroniques de main-d'œuvre. Les plateformes d'analyse de données intègrent davantage les portails clients, le suivi des actifs et la maintenance prédictive, permettant à ces leaders de standardiser la prestation de services à mesure qu'ils se développent.

Leaders de l'industrie du paysagisme aux États-Unis

BrightView Holdings

TruGreen Inc. (TruGreen Holding Corporation)

The Davey Tree Expert Company

The F.A. Bartlett Tree Expert Company

Yellowstone Landscape (Harvest Partners)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Le Département des ressources en eau (DWR) a annoncé son nouveau programme de partenariat avec les communautés locales pour des projets de remplacement d'arbres et de paysages permettant d'économiser de l'eau et de lutter contre les sécheresses futures et le changement climatique.

- Février 2025 : BrightView Holdings a renégocié le prix de son prêt à terme garanti senior de 738 millions USD, abaissant le taux d'intérêt au SOFR à terme plus 2,50 % et libérant 3,7 millions USD d'intérêts de trésorerie annuels pour réinvestissement.

- Juin 2024 : Verde Equity Partners a acquis LaBahn's Landscaping, soulignant l'appétit du capital-investissement pour les opérateurs régionaux évolutifs.

- Février 2024 : Riverside Company a investi dans United States Lawns, élargissant l'empreinte de la franchise à plus de 250 territoires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'aménagement paysager aux États-Unis comme le revenu annuel généré par les entreprises professionnelles qui conçoivent, construisent, entretiennent et améliorent les espaces extérieurs dans les propriétés résidentielles, commerciales, municipales et institutionnelles. Le chiffre d'affaires comprend la tonte des pelouses, l'entretien des plantes, l'installation d'espaces verts, les services d'arboriculture, l'entretien des systèmes d'irrigation et le déneigement, dans le cadre d'accords contractuels ou ponctuels.

Exclusion du champ d'application : Les ventes au détail de matériel de jardinage, de meubles d'extérieur et d'équipements motorisés vendus sans regroupement de services ne sont pas prises en compte dans notre étude.

Aperçu de la segmentation

- Par type de service

- Services d'entretien

- Tonte du gazon

- Fertilisation et contrôle des mauvaises herbes

- Services de développement/conception-construction

- Aménagement paysager dur

- Aménagement paysager souple

- Services auxiliaires

- Gestion de la neige et de la glace

- Soins des arbres et arboriculture

- Services d'entretien

- Par application

- Résidentiel

- Commercial

- Municipal/Institutionnel

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples entretiens avec des entrepreneurs régionaux, des distributeurs d'équipement, des consultants du secteur et des spécialistes des coopératives de vulgarisation des États ont fourni des données difficiles à trouver sur l'utilisation saisonnière des équipes, le renouvellement des contrats d'abonnement et la tarification moyenne des services dans les régions de la Sun Belt, du Midwest et du Pacifique, ce qui nous a permis de concilier les résultats des bureaux avec les réalités du terrain.

Recherche documentaire

Les analystes de Mordor ont recueilli des données fondamentales à partir de sources de niveau 1 accessibles au public, telles que le recensement économique du Bureau du recensement des États-Unis, le Bureau of Labor Statistics Occupational Outlook, la National Association of Landscape Professionals, les données d'irrigation WaterSense de l'EPA et les permis de construire au niveau de l'État. Les formulaires 10-K et S-1 des entreprises, ainsi que les présentations aux investisseurs, ont fourni des informations sur la répartition des services et les valeurs contractuelles typiques, tandis que les revues spécialisées ont fourni des informations sur l'évolution des prix des carburants, des engrais et des matériaux d'aménagement paysager. Les bases de données payantes, notamment D&B Hoovers pour les données financières des entrepreneurs et Dow Jones Factiva pour les flux de transactions, ont permis de comparer les flux de revenus des principaux acteurs. Les sources mentionnées ici sont illustratives ; de nombreuses autres publications ont permis de valider les données et de comprendre le contexte.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les revenus des entrepreneurs déclarés dans le recensement économique, qui sont ensuite corrigés pour tenir compte de la sous-déclaration à l'aide du nombre d'emplois et des ratios de salaire moyen. Les résultats sont recoupés par des extrapolations ascendantes sélectives des revenus des entrepreneurs échantillonnés et des calculs du prix de vente moyen par heure de service. Les variables clés qui influencent le modèle comprennent les mises en chantier, la valeur des permis de réfection de toitures commerciales (une approximation de la rénovation extérieure), les attributions de visas H-2B, les indices de gravité de la sécheresse, les tendances des prix des carburants et la pénétration des tondeuses robotisées. La régression multivariée associe ces facteurs aux revenus historiques pour projeter la demande jusqu'en 2030, après quoi l'analyse des scénarios teste les chocs liés à la main-d'œuvre et à la réglementation de l'eau. Les lacunes dans les échantillons ascendants sont comblées par des facteurs de pondération régionaux convenus avec les personnes interrogées.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyse automatisée des écarts, vérification par les pairs des analystes principaux et déclenchement d'une actualisation trimestrielle liée à la mise à jour des services de recensement ou à des changements réglementaires importants. Nos rapports sont actualisés tous les douze mois, avec des révisions intermédiaires lorsque les événements le justifient ; une dernière validation a lieu immédiatement avant la livraison au client.

Pourquoi les États-Unis du Mordor aménagent-ils les commandes de base de la fiabilité ?

Les estimations publiées divergent souvent parce que les entreprises interprètent différemment l'étendue des services, l'inflation des prix et la main-d'œuvre saisonnière.

Les principaux facteurs d'écart comprennent la dépendance des concurrents à l'égard des enquêtes sur les entrepreneurs sans rapprochement des fichiers de revenus gouvernementaux, l'inclusion des ventes de produits de plein air auxiliaires, et des délais de mise à jour plus longs qui ne tiennent pas compte des fluctuations rapides des salaires et des carburants qui affectent le chiffre d'affaires de 2025. La sélection rigoureuse des variables de Mordor et la cadence de mise à jour annuelle minimisent ces distorsions.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 186 B (2025) | Renseignements sur le Mordor | - |

| 188,8 MILLIARDS DE DOLLARS (2025) | Conseil régional A | Ne tient pas compte du déneigement ; échantillonnage par enquête uniquement ; mises à jour semestrielles |

| USD 195 B (2024) | Conseil mondial B | Ajout de structures extérieures ; réduction de l'échelle des parts globales ; contrôles primaires peu nombreux |

Ces comparaisons montrent que si les chiffres globaux semblent proches, notre étude permet de retracer chaque dollar à partir de services clairement définis, de moteurs transparents et d'étapes reproductibles, offrant ainsi aux décideurs une base de référence équilibrée et défendable.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du paysagisme aux États-Unis en 2026 ?

La taille du marché du paysagisme aux États-Unis s'élève à 196,16 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu de se développer à un CAGR de 5,46 %, pour atteindre 255,74 milliards USD d'ici 2031.

Quel segment de services détient la plus grande part ?

Les services d'entretien sont en tête, capturant 44,32 % des revenus grâce à leur nature récurrente et basée sur l'abonnement.

Pourquoi les pénuries de main-d'œuvre sont-elles un problème récurrent ?

La demande saisonnière dépasse le plafond annuel des visas H-2B, empêchant de nombreuses entreprises d'embaucher suffisamment de travailleurs temporaires pendant les mois de pointe.

Comment les réglementations sur la sécheresse affectent-elles les entreprises de paysagisme ?

Les restrictions permanentes sur l'utilisation de l'eau dans les États de l'Ouest font évoluer la demande vers le xéropaysagisme et les rénovations d'irrigation intelligente, réduisant les revenus traditionnels d'entretien du gazon tout en ouvrant de nouvelles niches de services.

Pourquoi le capital-investissement s'intéresse-t-il à ce secteur ?

Les flux de trésorerie prévisibles issus des contrats d'abonnement, la résilience face aux récessions et l'abondance de cibles d'acquisition font des services de paysagisme une option attractive pour les stratégies de regroupement et opérationnelles.

Dernière mise à jour de la page le: