Taille et part de marché de l'agriculture verticale aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

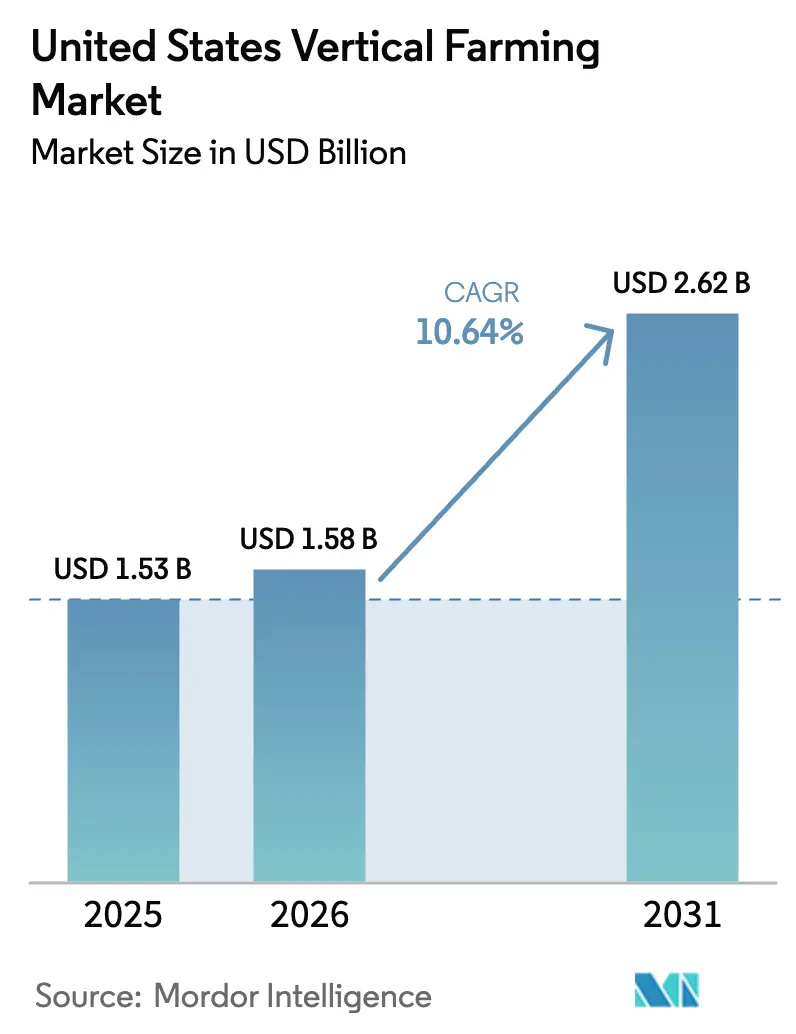

| Taille du marché de l'année de base (2025) | 1.53 Milliards de dollars |

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 2.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'agriculture verticale aux États-Unis par Mordor Intelligence

La taille du marché de l'agriculture verticale aux États-Unis était évaluée à 1,53 milliard USD en 2025 et devrait atteindre 1,58 milliard USD en 2026, puis 2,62 milliards USD d'ici 2031, enregistrant un CAGR de 10,64 % au cours de la période de prévision. La croissance du marché est portée par la demande croissante des consommateurs pour des produits sans pesticides, les réglementations sur la pénurie d'eau dans le Sud-Ouest et les contrats de commissariat militaire, qui élargissent le marché adressable total malgré un resserrement du financement par capital-risque. La rentabilité sur le marché est fortement influencée par les coûts de l'électricité, ce qui incite les opérateurs à adopter des microréseaux renouvelables et des contrats d'achat d'énergie dynamiques pour gérer les fluctuations des prix au comptant, qui ont varié entre 30 et 400 USD par mégawattheure en Californie en 2023 et 2024. La concurrence sur le marché reste intense. Bowery Farming a quitté le marché en novembre 2024, tandis qu'AeroFarms a procédé à une restructuration dans le cadre du chapitre 11 en 2023. En août 2025, 80 Acres Farms a fusionné avec Soli Organic pour atteindre une plus grande échelle. Le prochain cycle d'investissement sur le marché de l'agriculture verticale aux États-Unis devrait se concentrer sur la consolidation, les fermes verticales modulaires en conteneurs maritimes et les systèmes de vision à informatique de périphérie, qui permettent la production de cultures premium telles que les baies et les tomates.

Principaux enseignements du rapport

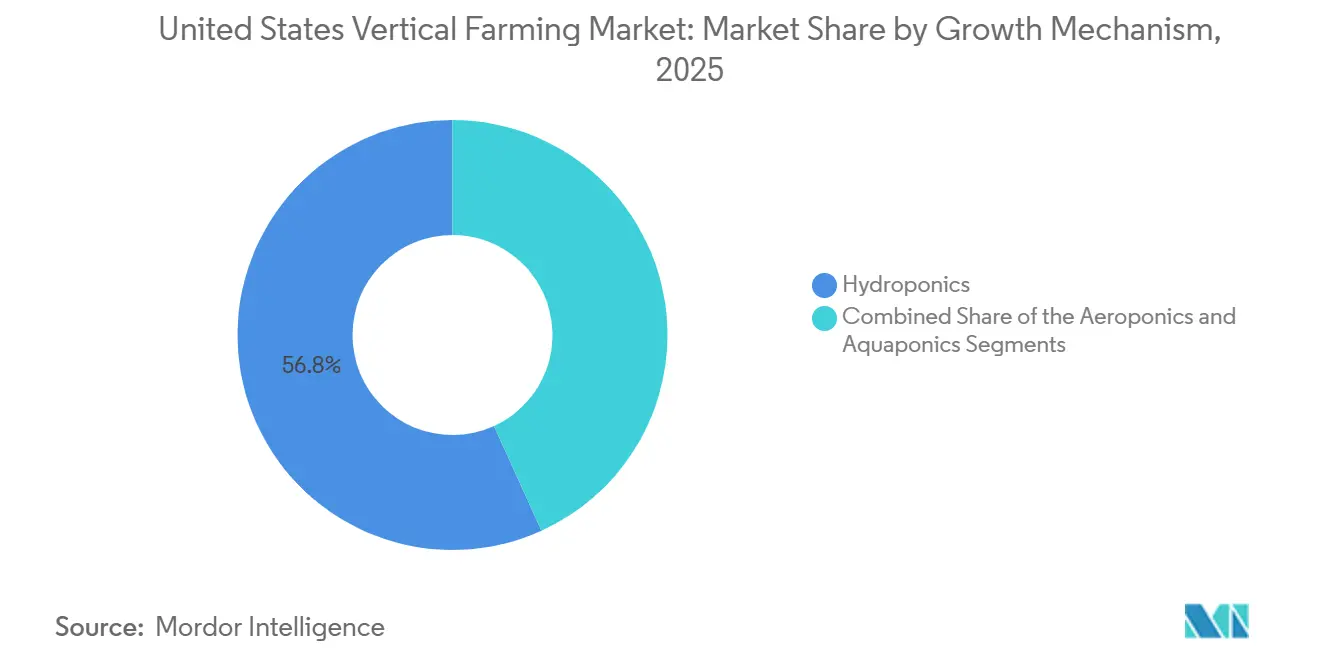

- Par mécanisme de croissance, l'hydroponie a dominé le marché de l'agriculture verticale aux États-Unis avec 56,8 % de part de marché en 2025, tandis que l'aéroponie devrait se développer à un CAGR de 16,0 % jusqu'en 2031.

- Par structure, les installations en bâtiment ont représenté 68,6 % de la taille du marché de l'agriculture verticale aux États-Unis en 2025, tandis que les fermes verticales en conteneurs maritimes devraient croître à un CAGR de 12,2 % jusqu'en 2031.

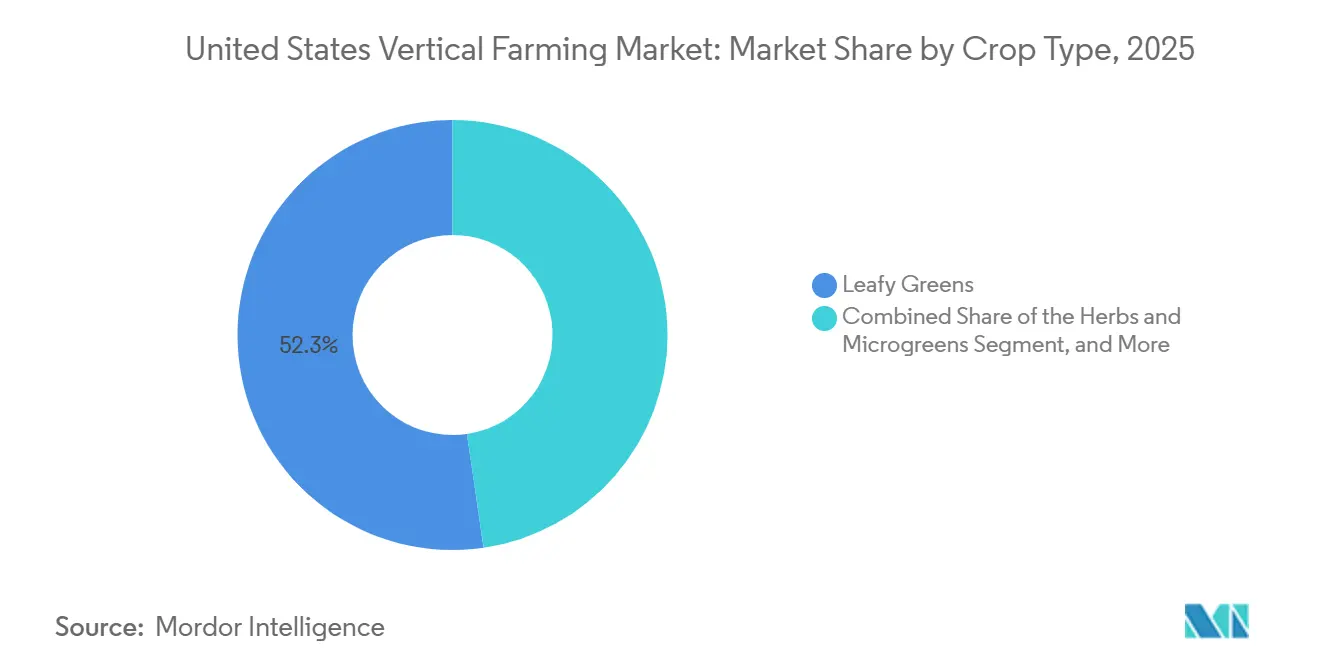

- Par type de culture, les légumes à feuilles ont représenté 52,3 % de la part de marché de l'agriculture verticale aux États-Unis en 2025, et les fruits et baies progressent à un CAGR de 10,3 % jusqu'en 2031.

- Par composant, le matériel a représenté une part de 63,7 % du marché en 2025, et le logiciel progresse à un CAGR de 12,4 % sur la période de prévision jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'agriculture verticale aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits locaux sans pesticides | +2.0% | National, concentré dans le corridor Nord-Est, la Californie et les centres urbains du Nord-Ouest Pacifique | Moyen terme (2 à 4 ans) |

| Accent urbain sur la réduction des kilomètres alimentaires et la fraîcheur | +1.7% | Zones métropolitaines avec une densité de population supérieure à 1 000 habitants par mile carré | Court terme (≤ 2 ans) |

| Agriculture économe en eau face aux politiques de sécheresse | +1.4% | Californie, Arizona, Nevada et autres États du Sud-Ouest sous déclaration de sécheresse de niveau 2 ou supérieur | Long terme (≥ 4 ans) |

| Les contrats dynamiques de microréseaux renouvelables réduisent les coûts énergétiques | +1.6% | États disposant de normes de portefeuille d'énergies renouvelables supérieures à 30 % et de structures tarifaires à heures creuses | Moyen terme (2 à 4 ans) |

| Les systèmes de vision à informatique de périphérie ouvrent la voie aux cultures fruitières à haute valeur ajoutée | +1.2% | National, adoption précoce dans les chaînes d'approvisionnement de la distribution premium | Long terme (≥ 4 ans) |

| Les contrats d'approvisionnement des bases de défense sécurisent des débouchés à long terme | +0.6% | Proximité des installations militaires disposant de réseaux de commissariat actifs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits locaux sans pesticides

La volonté des consommateurs de payer des prix premium pour des salades sans pesticides a établi un flux de revenus stable pour les opérateurs du marché de l'agriculture verticale aux États-Unis. L'hydroponie a représenté 61 % de la production nationale de tomates, 67 % de la production de concombres et 66 % de la production de laitue[1]Source : Service de recherche économique du Département de l'agriculture des États-Unis, « Statistiques sur l'agriculture en environnement contrôlé », ers.usda.gov. Plenty Unlimited a utilisé l'investissement en capital de Walmart pour distribuer des légumes verts à plus de 430 magasins Albertsons en Californie d'ici janvier 2025. De plus, des taux de déchets inférieurs de 15 à 20 % à ceux des produits cultivés en plein champ ont transformé les référencements d'essai en contrats d'approvisionnement à long terme. Little Leaf Farms s'est développée dans plus de 8 000 points de vente au détail après avoir obtenu une facilité de crédit de 250 millions USD en octobre 2024, soulignant que la croissance future du marché de l'agriculture verticale aux États-Unis dépendra des efforts des détaillants pour améliorer les marges brutes par pied linéaire.

Agriculture économe en eau face aux politiques de sécheresse

Les déclarations de sécheresse de niveau 2 en Californie et les réductions d'allocation de 2024 dans le cadre du Pacte du fleuve Colorado ont nécessité l'intégration de mesures d'économie d'eau dans les modèles d'investissement. L'hydroponie réduit la consommation d'eau de 99 % par rapport aux méthodes agricoles traditionnelles, tandis que l'aéroponie diminue encore la consommation de 95 % grâce à l'application de brumisation de micronutriments à intervalles fréquents. Le Service de conservation des ressources naturelles du Département de l'agriculture des États-Unis a accordé à Ponix Systems 4,9 millions USD pour développer la production hydroponique de laitue. Cependant, les analyses du cycle de vie indiquent que la demande énergétique pour la laitue hydroponique est de 162 mégajoules par kilogramme, contre 10,7 mégajoules pour la laitue cultivée en plein champ. En réponse, les opérateurs du marché de l'agriculture verticale aux États-Unis adoptent des systèmes d'irrigation en circuit fermé et s'approvisionnent en énergie renouvelable pour s'assurer que les économies d'eau n'aggravent pas les disparités de coûts d'électricité.

Les contrats dynamiques de microréseaux renouvelables réduisent les coûts énergétiques

L'électricité représente 30 % à 50 % des coûts d'exploitation, faisant de la couverture du risque énergétique un facteur déterminant de la rentabilité sur le marché de l'agriculture verticale aux États-Unis. La mise en œuvre de systèmes d'énergie renouvelable sur site, de stockage par batteries et de stratégies de tarification à heures creuses permet aux fermes verticales de réduire les coûts énergétiques, de stabiliser les marges d'exploitation et d'atténuer l'exposition aux fluctuations des prix du réseau. De plus, ces modèles de microréseaux renouvelables contribuent à réduire les émissions de carbone, s'alignant sur les objectifs de durabilité tout en améliorant l'efficacité des coûts à long terme. Au Texas, le marché de l'Electric Reliability Council of Texas (ERCOT) offre des prix négatifs pendant les périodes de suroffre, permettant aux fermes d'aligner l'activité photosynthétique sur les coûts énergétiques les plus bas. Le Département de l'énergie des États-Unis fournit des garanties de prêt pour les projets d'agriculture en environnement contrôlé intégrant une réponse à la demande dispatchable, faisant évoluer les critères d'évaluation des prêteurs de la croissance des revenus vers l'élasticité par mégawattheure[2]Source : Département de l'énergie des États-Unis, « Efficacité énergétique agricole », energy.gov. Si elle est mise en œuvre à l'échelle nationale, les microréseaux pourraient rapprocher le marché de l'agriculture verticale aux États-Unis de la parité des coûts avec les produits cultivés en plein champ traditionnels.

Les contrats d'approvisionnement des bases de défense sécurisent des débouchés à long terme

Le Département de la défense des États-Unis a désigné la laitue hydroponique comme produit éligible, garantissant une demande constante et protégeant les producteurs de la concurrence des prix au détail[3]Source : Bureau de la responsabilité gouvernementale des États-Unis, « Achats alimentaires fédéraux », gao.gov. Babylon Micro-Farms a reçu un contrat de recherche pour l'innovation dans les petites entreprises de 49 898 USD des États-Unis pour piloter des unités modulaires sur des bases militaires. Ces accords avec le secteur public comprennent des clauses d'ajustement à l'inflation, qui contribuent à stabiliser la couverture du service de la dette. De plus, l'épidémie à Escherichia coli dans la vallée de Salinas en 2024 a mis en évidence les vulnérabilités des chaînes d'approvisionnement traditionnelles en plein champ, incitant les commissariats militaires à collaborer avec des partenaires locaux d'agriculture verticale. Ce changement continue de soutenir la demande sur le marché de l'agriculture verticale aux États-Unis, même pendant les périodes de réduction des dépenses des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La gamme de cultures économiquement viables reste étroite | −1.6% | National, aigu sur les marchés en concurrence avec la production en plein champ de Californie et d'Arizona | Court terme (≤ 2 ans) |

| La volatilité des prix de l'électricité nuit aux marges | −1.4% | États sans normes d'énergies renouvelables ni tarifs industriels | Moyen terme (2 à 4 ans) |

| Les goulots d'étranglement dans le stockage au lithium-ion retardent l'adoption des énergies renouvelables | −0.8% | National, points de blocage de la chaîne d'approvisionnement dans la fabrication de cellules de batteries | Long terme (≥ 4 ans) |

| Le débauchage de talents par les usines de semi-conducteurs fait grimper les coûts de main-d'œuvre en automatisation | −0.7% | Arizona, Texas, Ohio, régions abritant d'importantes usines de puces électroniques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La gamme de cultures économiquement viables reste étroite

Les légumes à feuilles contribuent positivement aux marges en raison de leurs cycles de croissance de 30 à 45 jours et de leurs prix de détail allant de 4,41 à 8,82 USD par kg, qui contribuent à compenser des coûts énergétiques 20 à 30 fois supérieurs à ceux de la production traditionnelle en plein champ. Ces cycles plus courts permettent une rotation plus rapide et une exposition réduite aux risques opérationnels prolongés. En revanche, des cultures comme les fraises et les tomates nécessitent des cycles de croissance plus longs de 60 à 90 jours, ce qui immobilise le fonds de roulement et augmente les risques biologiques, tels que la sensibilité aux ravageurs et aux maladies sur des périodes prolongées. La faillite en 2023 d'AppHarvest, en partie attribuée à 60 millions USD de dettes d'électricité pour une installation de tomates de 60 acres, illustre les conséquences d'une sélection de cultures mal alignée et la pression financière des opérations à forte intensité énergétique. De nombreux producteurs du marché de l'agriculture verticale aux États-Unis restent vulnérables à des risques tels que les déréférencements par les détaillants et les épidémies à agent pathogène unique en raison d'un manque de portefeuilles de cultures diversifiés, qui pourraient autrement atténuer ces défis et renforcer la résilience opérationnelle.

Le débauchage de talents par les usines de semi-conducteurs fait grimper les coûts de main-d'œuvre en automatisation

Intel et Taiwan Semiconductor Manufacturing Company recrutent plus de 2 000 ingénieurs électriciens et mécaniciens en Arizona et en Ohio, offrant des salaires annuels allant de 80 000 à 120 000 USD, ainsi que des participations en capital. À titre de comparaison, les salaires dans le secteur agricole varient de 50 000 à 70 000 USD. Les fermes verticales nécessitent une expertise comparable en automatisation pour intégrer des automates programmables et des réseaux de capteurs. Ces systèmes d'automatisation sont essentiels pour optimiser les opérations, réduire les interventions manuelles et garantir une qualité de production constante. Local Bounti a réalisé une amélioration de 19 % de la productivité du travail après la mise en œuvre de robots à vision par ordinateur, mais a déposé un brevet pour protéger sa propriété intellectuelle face à une concurrence croissante sur les salaires. La pénurie de talents qualifiés fait augmenter les coûts de démarrage sur l'ensemble du marché de l'agriculture verticale aux États-Unis, soulignant davantage la nécessité d'une automatisation avancée et de stratégies efficaces de gestion des effectifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mécanisme de croissance : l'hydroponie domine tandis que l'aéroponie s'accélère

Les systèmes hydroponiques ont représenté 56,8 % de la part de marché de l'agriculture verticale aux États-Unis en 2025, renforçant la confiance des prêteurs grâce à des fournisseurs clés en main et à des données horticoles étendues qui atténuent les risques de démarrage. Ces systèmes soutiennent des cultures telles que les tomates, les concombres et la laitue grâce à des bains nutritifs, qui réduisent les coûts de mise en service et simplifient les audits de sécurité alimentaire. Les solutions logicielles commerciales de fournisseurs tels que Hortimax et Priva rationalisent le dosage des nutriments, faisant de l'hydroponie le choix privilégié des nouveaux entrants sur le marché de l'agriculture verticale aux États-Unis. Les économies d'échelle dans l'approvisionnement en LED et les formulations de nutriments contribuent à la rentabilité, et la maturité du segment garantit que l'hydroponie restera le principal moteur de revenus sur le marché de l'agriculture verticale aux États-Unis jusqu'en 2031.

Bien que l'aéroponie représente une part de revenus plus modeste, elle devrait croître à un CAGR de 16,0 % jusqu'en 2031, soit près de 50 % plus vite que l'ensemble du marché de l'agriculture verticale aux États-Unis. Les systèmes de brumisation en aéroponie délivrent des nutriments avec une efficacité d'absorption de 98 %, réduisent les cycles de croissance d'environ 30 % et diminuent les risques microbiens dans la zone racinaire. AeroFarms fait état d'économies d'eau de 95 % par rapport à l'hydroponie, et la validation de la National Aeronautics and Space Administration renforce sa crédibilité technique. À mesure que les certifications de durabilité gagnent en importance, l'aéroponie est bien positionnée pour capter une part croissante du marché de l'agriculture verticale aux États-Unis, notamment pour les cultures à haute marge telles que les épinards, le chou frisé et les micropousses.

Par structure : les plateformes en bâtiment dominent tandis que les conteneurs progressent

Les fermes verticales en bâtiment ont représenté 68,6 % de la taille du marché de l'agriculture verticale aux États-Unis en 2025. Cette domination est attribuée aux refroidisseurs centralisés, aux services partagés et aux rayonnages multi-niveaux, qui optimisent la production de cultures par pied carré. Le réseau de treize installations de Gotham Greens démontre comment les intégrations en toiture réduisent les coûts de fret du dernier kilomètre et sécurisent des espaces en rayon premium. De plus, des taux de vacance industrielle de 4 % à 5 % présentent des opportunités de conversion à des coûts inférieurs à la valeur de remplacement, faisant des actifs en bâtiment un choix privilégié pour les grands investisseurs institutionnels cherchant une exposition au marché de l'agriculture verticale aux États-Unis.

Les fermes verticales en conteneurs maritimes devraient croître à un taux de croissance annuel composé (CAGR) de 12,2 % jusqu'en 2031, offrant aux entrepreneurs une entrée rentable sur le marché de l'agriculture verticale aux États-Unis. Ces systèmes modulaires peuvent produire jusqu'à 4 tonnes métriques de légumes à feuilles par an, avec des coûts matériels généralement compris entre 150 000 et 200 000 USD. Cela permet aux petits opérateurs d'évaluer la demande du marché avant de développer leurs activités. Les municipalités et les districts scolaires utilisent de plus en plus des unités à base de conteneurs pour des initiatives de sécurité alimentaire, tandis que les installations de défense adoptent des fermes conteneurisées pour localiser et sécuriser leurs chaînes d'approvisionnement. Alors que les institutions financières font preuve d'une plus grande prudence dans le financement de grands projets en champ libre, les solutions en conteneurs sont positionnées pour capter une niche croissante au sein de l'expansion plus large du marché.

Par type de culture : les légumes à feuilles en tête tandis que les fruits et baies progressent fortement

Les légumes à feuilles ont représenté 52,3 % des revenus projetés pour 2025, constituant le cœur de l'économie unitaire éprouvée du marché de l'agriculture verticale aux États-Unis. La combinaison de cycles de culture de 45 jours et d'une forte demande des consommateurs permet aux producteurs d'atteindre un résultat avant intérêts, impôts, dépréciation et amortissement (EBITDA) ajusté positif, même dans les régions où les prix de l'énergie sont volatils. La serre de 40 acres de Little Leaf Farms en Pennsylvanie devrait générer des ventes au détail annuelles d'environ 200 millions USD, démontrant l'évolutivité de la production de laitue et de roquette. Les acheteurs de supermarchés privilégient les faibles taux de déchets et une qualité constante tout au long de l'année, garantissant que les légumes à feuilles restent le plus grand segment du marché de l'agriculture verticale aux États-Unis.

Les fruits et baies devraient croître à un taux de croissance annuel composé (CAGR) de 10,3 % jusqu'en 2031, soutenus par des prix de détail trois à cinq fois supérieurs à ceux de la laitue. L'installation d'Oishii dans le New Jersey utilise la pollinisation par bourdons et la surveillance par vision par ordinateur pour atteindre des niveaux Brix premium, démontrant l'évolutivité des fraises dans des environnements à climat contrôlé. Bien que les cycles de culture de 60 à 90 jours immobilisent le fonds de roulement, la technologie d'informatique de périphérie optimise le calendrier des récoltes pour protéger les marges. À mesure que les techniques de pollinisation progressent, les fruits devraient apporter une valeur supplémentaire et diversifier les flux de revenus au sein du marché de l'agriculture verticale aux États-Unis, notamment pour les opérateurs habiles à gérer les coûts énergétiques.

Par composant : le logiciel devient le différenciateur de marge

Le matériel a capté 63,7 % de la part de marché de l'agriculture verticale aux États-Unis en 2025, reflétant les dépenses initiales importantes en réseaux de diodes électroluminescentes, systèmes de contrôle climatique, lignes d'irrigation et stockage par batteries, qui peuvent ensemble atteindre 400 000 USD par mégawatt de capacité d'éclairage de croissance installée. Les panneaux solaires sur site et les systèmes de stockage par batteries soulignent la domination continue des équipements physiques dans les évaluations de garanties lorsque les prêteurs dimensionnent les prêts à la construction, tandis que les offres clés en main de Priva et Hortimax continuent de réduire les marges pour l'éclairage, le chauffage, la ventilation, la climatisation et l'irrigation à un seul chiffre.

Le logiciel devrait croître à un taux de croissance annuel composé (CAGR) de 12,4 % jusqu'en 2031, porté par des algorithmes propriétaires qui optimisent les schémas d'éclairage, les mélanges de nutriments et le calendrier des récoltes, améliorant ainsi les rendements et l'efficacité de la main-d'œuvre au-delà des capacités des équipements standard. Local Bounti a amélioré la productivité du travail de 19 % et réduit les coûts unitaires de main-d'œuvre de 17 % en 2025 après le déploiement d'un contrôle qualité par vision par ordinateur. L'entreprise a ensuite déposé des brevets pour sécuriser ses données d'entraînement et ses modèles d'inférence. Amazon Web Services Greengrass exécute désormais des modèles d'apprentissage automatique sur site, éliminant la latence et les frais de bande passante tout en guidant les cycles d'éclairage et les cueilleurs robotiques en temps réel. Le Département de l'agriculture des États-Unis, Institut national de l'alimentation et de l'agriculture, a validé cette orientation avec une subvention de 175 000 USD pour un logiciel de surveillance autonome, signalant que le code plutôt que l'acier déterminera quels producteurs refinancent leur dette de construction à des spreads de qualité investissement.

Analyse géographique

L'établissement par BrightFarms Inc. (Cox Enterprises, Inc.) de centres de 1,5 million de pieds carrés au Texas et en Géorgie met en évidence une orientation stratégique vers la logistique continentale centrale. Ces emplacements placent les deux tiers de la population des États-Unis à moins d'une journée de route et tirent parti de tarifs d'électricité industrielle favorables, renforçant la compétitivité sur le marché de l'agriculture verticale aux États-Unis. Dans le Nord-Est, la densité de population soutient les initiatives de serres en toiture de Gotham Greens Holdings, LLC, où des prix de détail plus élevés et des hivers prolongés renforcent la justification économique de l'agriculture hydroponique locale.

La Californie et le Sud-Ouest au sens large présentent un mélange d'opportunités et de défis. Les conditions de sécheresse chronique accroissent l'attrait des méthodes de culture économes en eau, tandis que la production extensive en plein champ peut parfois exercer une pression sur les prix des fermes verticales. L'installation de Plenty Unlimited Inc. à Compton, par exemple, expédie environ 2 040 tonnes métriques de produits par an vers 430 magasins Albertsons. Cependant, l'entreprise a fermé son site de recherche de South San Francisco en 2023 pour réduire les coûts. Pendant ce temps, les régulateurs municipaux débattent de la question de savoir s'il convient de classer la consommation d'eau des fermes verticales comme industrielle plutôt qu'agricole, une décision qui pourrait avoir un impact significatif sur la faisabilité de l'expansion dans les régions dépendant du bassin du fleuve Colorado.

Les États du Midwest et du Sud émergent comme des zones de croissance clés pour le marché de l'agriculture verticale aux États-Unis, portés par des coûts fonciers plus bas et l'accès à des programmes de fiabilité du réseau électrique. Des entreprises comme 80 Acres Farms, Inc. et Soli Organic ont étendu leurs réseaux dans des États tels que l'Ohio et l'Arkansas, bénéficiant de baux industriels environ 30 % moins chers que ceux des zones côtières. De plus, la loi d'amélioration agricole de 2024 a alloué 20 millions USD à la recherche sur l'agriculture urbaine intérieure, avec des subventions distribuées par l'intermédiaire d'universités de dotation foncière concentrées dans ces régions. Le soutien politique et les avantages en termes de coûts énergétiques positionnent les États de l'intérieur pour accueillir la prochaine vague d'expansion des capacités, alors que les opérateurs établis se concentrent de plus en plus sur le résultat avant intérêts, impôts, dépréciation et amortissement (EBITDA) ajusté plutôt que de poursuivre uniquement la croissance des revenus.

Paysage concurrentiel

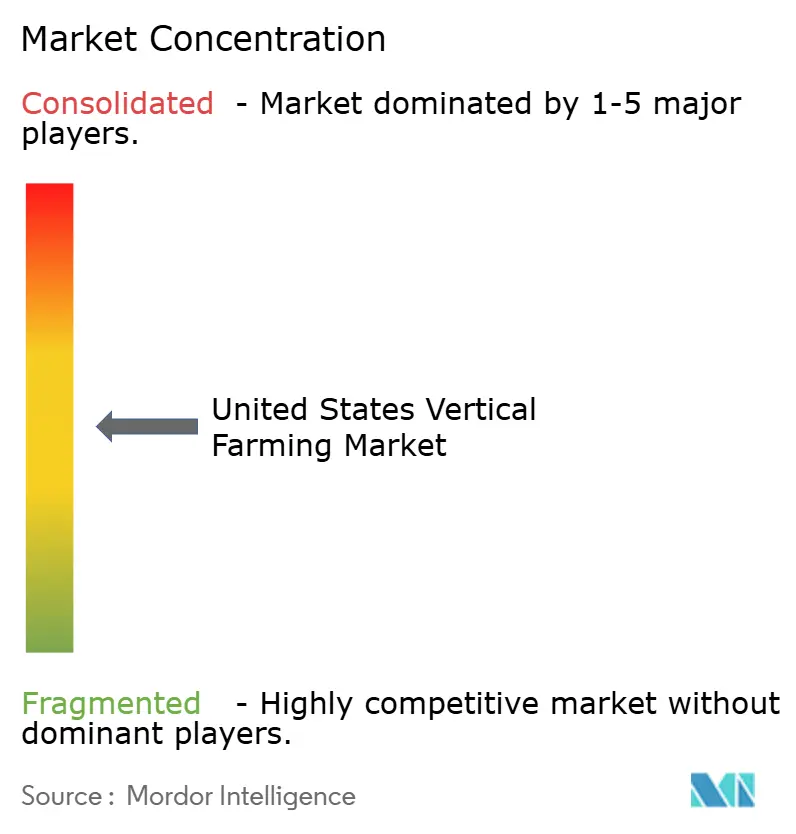

Les cinq plus grands acteurs, AeroFarms, Inc., Infarm – Indoor Urban Farming GmbH, Gotham Greens Holdings, LLC, Plenty Unlimited Inc. et 80 Acres Farms, Inc., ont représenté une part de marché significative en 2025, rendant le marché de l'agriculture verticale aux États-Unis modérément concentré malgré des sorties notables. La restructuration sous le chapitre 11 d'AeroFarms, Inc. et la faillite d'AppHarvest en 2023 ont éliminé des concurrents fortement financés. Cependant, les acteurs restants ont rapidement acquis des actifs en difficulté à des prix réduits. Les consolidateurs comme BrightFarms, soutenu par Cox Enterprises, tirent parti d'un capital patient et de vastes réseaux immobiliers, offrant des avantages dans la sélection des sites et les négociations avec les services publics.

La technologie et l'efficacité des coûts jouent désormais un rôle essentiel dans l'obtention d'un avantage concurrentiel. Local Bounti Corporation a amélioré la productivité du travail de 19 % grâce à l'utilisation de robots propriétaires et a obtenu des brevets pour protéger les algorithmes qui optimisent le contrôle climatique et le calendrier des récoltes. En février 2025, 80 Acres Farms, Inc. a levé 115 millions USD auprès de General Atlantic et Siemens Financial Services pour financer l'intégration de la génétique à la suite de son acquisition de Plantae Biosciences. Pendant ce temps, Plenty Unlimited Inc. a conclu une coentreprise de 680 millions USD avec Mawarid Group pour s'étendre au Moyen-Orient, diversifiant les flux de revenus au-delà des canaux de distribution nationaux.

Les évolutions réglementaires influencent également la dynamique du marché. Les règles de test de l'eau de la Food and Drug Administration, entrées en vigueur en juillet 2024, imposent des exigences moins strictes aux environnements contrôlés par rapport aux exploitations agricoles traditionnelles en plein champ. Cet avantage réglementaire réduit les coûts de conformité pour les opérateurs d'agriculture verticale, concentrant potentiellement le pouvoir de marché parmi les entreprises bien capitalisées. Le paysage concurrentiel évolue vers des modèles de centres régionaux qui optimisent la logistique et les coûts d'électricité. Les petites entreprises de niche se concentrent sur les cultures spécialisées et les zones géographiques mal desservies. En définitive, l'échelle, l'efficacité des coûts et le positionnement stratégique détermineront quelles entreprises émergeront comme acteurs dominants à la suite de la prochaine vague de consolidation sur le marché de l'agriculture verticale aux États-Unis.

Leaders du secteur de l'agriculture verticale aux États-Unis

AeroFarms, Inc.

Gotham Greens Holdings, LLC

Plenty Unlimited Inc.

80 Acres Farms, Inc.

Infarm – Indoor Urban Farming GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : La société canadienne d'agrotechnologie Growcer a acquis les actifs de la société américaine Freight Farms à la suite du dépôt de bilan de cette dernière. Cette acquisition assure la continuité pour des centaines d'opérateurs de fermes en conteneurs, Growcer ayant repris la technologie, la propriété intellectuelle et les services d'assistance. Growcer s'est engagée à soutenir la communauté existante et à favoriser un avenir durable pour le secteur.

- Mai 2025 : L'Université d'État de l'Illinois (ISU) a établi une ferme verticale dans un conteneur maritime réaménagé, illustrant une approche durable de l'agriculture urbaine. L'installation utilise l'hydroponie, l'éclairage LED et 95 % moins d'eau par rapport aux méthodes agricoles traditionnelles pour cultiver des milliers de plantes tout au long de l'année. Elle offre également aux étudiants une formation pratique en technologie agricole, sécurité alimentaire et production alimentaire durable sur le plan environnemental.

- Mars 2025 : La société américaine d'agriculture verticale 80 Acres Farms, Inc. a étendu sa présence nationale en acquérant trois fermes verticales intérieures et la propriété intellectuelle (PI) associée auprès de son concurrent Kalera, Inc. Cette acquisition devrait renforcer la capacité de production de 80 Acres Farms, consolider sa position sur le marché et lui donner accès aux technologies avancées développées par Kalera, Inc.

Portée du rapport sur le marché de l'agriculture verticale aux États-Unis

L'agriculture verticale est une pratique agricole qui consiste à cultiver des plantes en couches empilées verticalement, généralement dans des environnements intérieurs contrôlés. Ce système de production optimise la croissance des plantes en régulant des facteurs tels que la lumière, la température, l'humidité et les nutriments, et emploie couramment des techniques de culture sans sol, notamment l'hydroponie, l'aquaponie et l'aéroponie.

Le marché de l'agriculture verticale aux États-Unis est segmenté par mécanisme de croissance (aéroponie, hydroponie et aquaponie), structure (fermes verticales en bâtiment, fermes verticales en entrepôt et fermes verticales en conteneurs maritimes), type de culture (légumes à feuilles, herbes et micropousses, fruits et baies, et fleurs et plantes ornementales) et composant (matériel, logiciel et autres). Le rapport fournit la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Aéroponie |

| Hydroponie |

| Aquaponie |

| Fermes verticales en bâtiment |

| Fermes verticales en entrepôt |

| Fermes verticales en conteneurs maritimes |

| Légumes à feuilles |

| Herbes et micropousses |

| Fruits et baies |

| Fleurs et plantes ornementales |

| Matériel |

| Logiciel |

| Autres |

| Par mécanisme de croissance | Aéroponie |

| Hydroponie | |

| Aquaponie | |

| Par structure | Fermes verticales en bâtiment |

| Fermes verticales en entrepôt | |

| Fermes verticales en conteneurs maritimes | |

| Par type de culture | Légumes à feuilles |

| Herbes et micropousses | |

| Fruits et baies | |

| Fleurs et plantes ornementales | |

| Par composant | Matériel |

| Logiciel | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'agriculture verticale aux États-Unis en 2031 ?

Le marché devrait atteindre 2,62 milliards USD d'ici 2031, représentant un taux de croissance annuel composé de 10,64 % de 2026 à 2031.

Quel mécanisme de croissance se développe le plus rapidement dans l'agriculture en environnement contrôlé aux États-Unis ?

L'aéroponie est en tête avec un CAGR de 16,0 % jusqu'en 2031, dépassant l'ensemble du marché en raison d'une efficacité d'absorption des nutriments plus élevée et de cycles de culture plus courts.

Comment les coûts de l'électricité affectent-ils la rentabilité dans l'agriculture intérieure ?

L'énergie représente jusqu'à la moitié des charges d'exploitation et la volatilité peut faire varier fortement les marges, incitant les fermes à adopter des microréseaux renouvelables et des contrats de tarification dynamique.

Pourquoi les légumes à feuilles restent-ils la culture dominante dans l'agriculture intérieure ?

Les légumes à feuilles ont des cycles de 30 à 45 jours, une demande stable au détail et peuvent mieux absorber les coûts énergétiques que les cultures fruitières à cycle plus long, les maintenant à une part de revenus de 52,3 % en 2025.

Dernière mise à jour de la page le: