Taille et part du marché du vin américain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 352.34 Milliards de dollars |

| Taille du Marché (2026) | 360.3 Milliards de dollars |

| Taille du Marché (2031) | 402.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.26% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vin américain par Mordor Intelligence

La taille du marché du vin américain en 2026 est estimée à 360,3 milliards USD, en progression par rapport à la valeur de 2025 de 352,34 milliards USD, avec des projections pour 2031 s'établissant à 402,93 milliards USD, soit une croissance à un TCAC de 2,26 % sur la période 2026-2031. Porté par l'évolution des préférences des consommateurs et une tendance marquée à la premiumisation, le marché du vin américain suit une trajectoire ascendante. Les consommateurs plus jeunes affichent une préférence croissante pour des vins de meilleure qualité, optant souvent pour des étiquettes de domaines spécifiques ou de petits producteurs qui promettent un caractère distinctif et une authenticité affirmée. Des innovations telles que les formats en canette et les bouteilles refermables rendent les vins effervescents et les vins rosés plus accessibles, en amplifiant leur attrait au-delà des seules occasions de célébration. En réponse à cette demande croissante, des producteurs de premier plan tels que E. & J. Gallo et The Duckhorn Portfolio élargissent leurs offres premium. Si les vins tranquilles continuent d'ancrer le marché, les variantes effervescentes gagnent rapidement du terrain. Le rosé, apprécié pour sa saveur polyvalente, s'impose comme un choix de prédilection pour les consommateurs avertis des tendances. La dynamique du marché est par ailleurs mise en lumière par les tendances liées au genre et à la distribution : les consommatrices dominent actuellement les achats de vin, tandis que la consommation masculine est en hausse. La distribution est largement portée par les circuits hors domicile, tels que les épiceries et les magasins spécialisés, mais on observe un regain notable des circuits sur place comme les restaurants et les bars à vins, soulignant la dimension expérientielle de la consommation de vin contemporaine.

Principaux enseignements du rapport

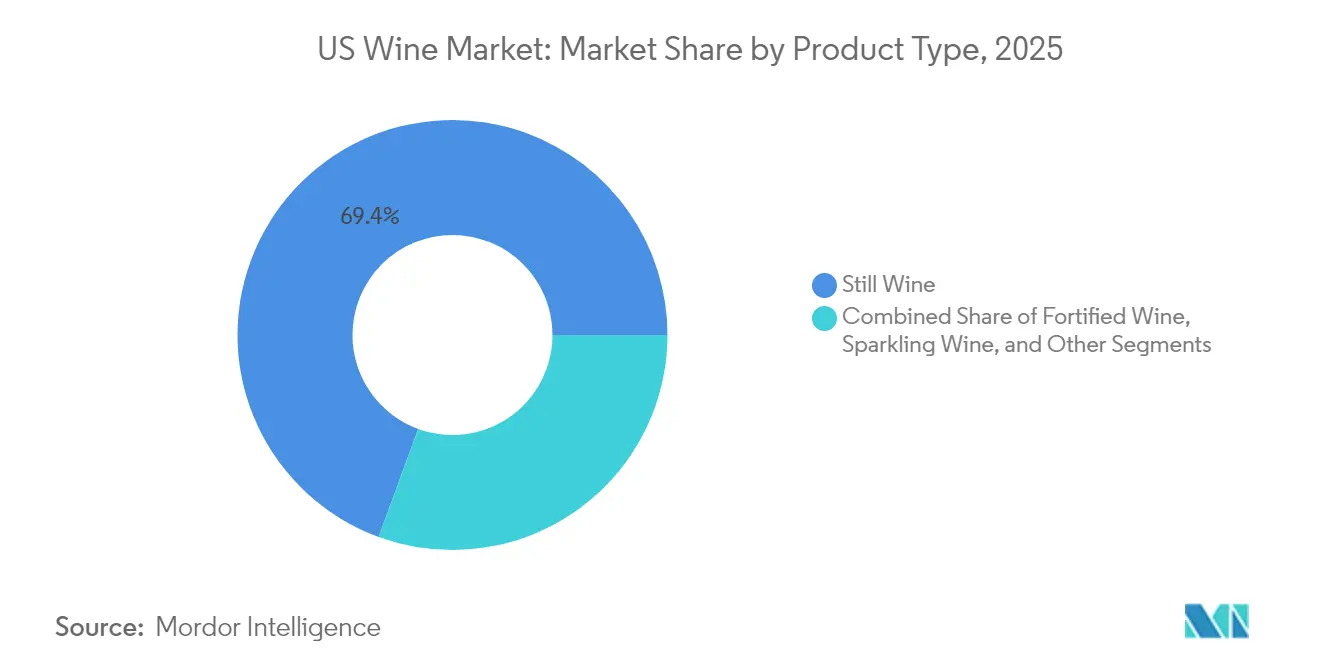

- Par type de produit, le vin tranquille a dominé avec 69,42 % de la part du marché du vin américain en 2025 ; le vin effervescent devrait croître à un TCAC de 2,69 % d'ici 2031.

- Par couleur, le vin rouge a détenu une part de chiffre d'affaires de 44,32 % en 2025, tandis que le vin rosé devrait progresser à un TCAC de 2,88 % jusqu'en 2031.

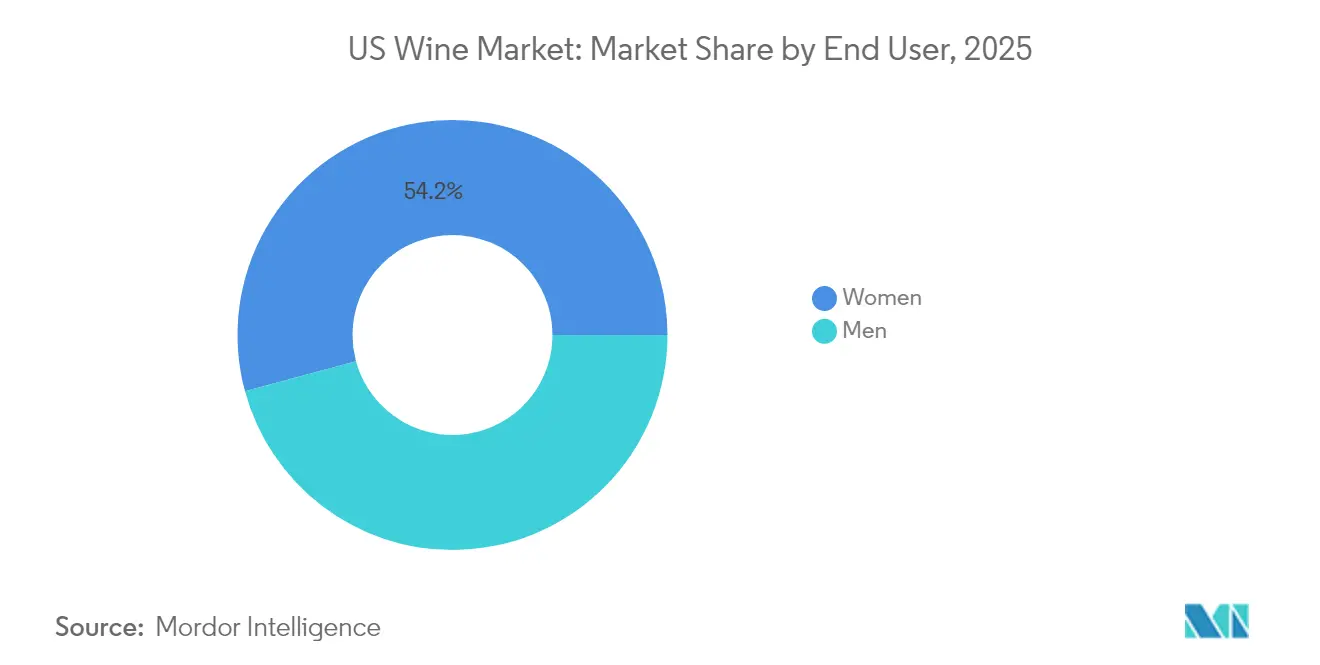

- Par utilisateur final, les femmes ont représenté 54,21 % de la taille du marché du vin américain en 2025 ; les hommes devraient enregistrer le TCAC le plus élevé, de 3,14 %, au cours de la période 2026-2031.

- Par circuit de distribution, le segment hors domicile a capté 56,87 % de la taille du marché du vin américain en 2025 ; le circuit sur place progresse à un TCAC de 2,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du vin américain

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La croissance du tourisme et de l'hôtellerie génère une croissance positive | +0.4% | Nationale, avec une concentration en Californie, dans l'État de Washington, en Oregon et à New York | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour les produits à faible teneur en alcool | +0.5% | Nationale, avec un impact plus élevé dans les centres urbains | Long terme (≥ 4 ans) |

| Forte demande de vins premium et super premium | +0.7% | Nationale, avec une concentration dans les zones urbaines à revenus élevés | Moyen terme (2 à 4 ans) |

| Différenciation des produits en termes de matières premières | +0.3% | Nationale, avec un impact plus élevé dans les centres urbains | Moyen terme (2 à 4 ans) |

| Les formats d'emballage innovants attirent de nouveaux segments de consommateurs. | +0.2% | Nationale, avec un impact plus élevé auprès des consommateurs plus jeunes | Court terme (≤ 2 ans) |

| Les services d'abonnement au vin créent une demande régulière. | +0.3% | Nationale, avec une concentration dans les segments technophiles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La croissance du tourisme et de l'hôtellerie génère une croissance positive

À mesure que le secteur de l'hôtellerie se redresse, le marché du vin américain connaît une forte reprise, largement portée par le rôle pivot des restaurants et des bars. Les programmes de vin sur place d'aujourd'hui ont subi une transformation significative, accordant désormais la priorité à des sélections soigneusement élaborées qui mettent en valeur des cépages distinctifs et des producteurs nationaux de petite envergure. Parmi les exemples notables figurent Silver Oak dans la vallée de Napa et les domaines viticoles de la vallée de la Willamette en Oregon. Cette évolution offre aux domaines premium une occasion en or de fidéliser une clientèle plus exigeante qui valorise la qualité plutôt que la simple quantité. À mesure que les consommateurs associent de plus en plus la consommation de vin dans les établissements gastronomiques haut de gamme à des notions d'indulgence et de portée culturelle, les vins premium connaissent un essor de popularité, les clients justifiant leurs prix élevés. Parallèlement, le tourisme viticole dans des régions telles que Sonoma, Paso Robles et les Finger Lakes connaît une renaissance. Les domaines viticoles élargissent leurs offres au-delà des dégustations conventionnelles, en proposant des expériences immersives. Celles-ci vont des accords mets-vins animés par des chefs et des randonnées dans les vignobles aux ateliers d'assemblage et aux visites axées sur la durabilité. Ces initiatives font écho à l'appétit croissant de la population américaine pour des voyages authentiques, expérientiels et respectueux de l'environnement. En investissant dans ces démarches, les domaines viticoles attirent non seulement des visiteurs aisés, mais renforcent également la fidélité à la marque et consolident leur position dans un marché centré sur l'expérience.

Préférence croissante des consommateurs pour les produits à faible teneur en alcool

Alors que la santé et le bien-être occupent une place centrale dans les préférences des consommateurs, le marché du vin américain enregistre une forte progression de la demande pour les options de vin à faible teneur en alcool et sans alcool. Cette tendance résonne fortement auprès des jeunes générations, notamment la génération Z, qui recherche la modération sans sacrifier la saveur ni les expériences sociales. En réponse, les domaines viticoles élaborent une nouvelle génération de vins à faible teneur en alcool qui rivalisent avec la complexité et la qualité de leurs homologues traditionnels. Notamment, des producteurs comme Giesen et Fre Wines ont lancé des vins désalcoolisés, maintenant le caractère variétal pour répondre aux consommateurs soucieux de leur santé. Ces innovations font leur percée dans les circuits de distribution en détail et sur place, les sommeliers et les responsables des boissons intégrant des options à faible teneur en alcool dans leurs listes de vins sélectionnées. Par ailleurs, des pratiques d'étiquetage transparentes et une communication axée sur le bien-être renforcent la confiance des consommateurs et favorisent des choix éclairés. L'impulsion du Bureau des alcools et du tabac pour les taxes et le commerce (TTB) en faveur de l'étiquetage nutritionnel amplifie encore cette tendance, offrant aux consommateurs des informations claires sur la teneur en calories et en alcool pour des achats plus éclairés [1]Source : Bureau des alcools et du tabac pour les taxes et le commerce (TTB), Avis n° 237 : Mentions relatives aux faits sur l'alcool dans l'étiquetage des vins, des spiritueux distillés et des boissons maltées,

regulations.gov. En conséquence, un segment premium d'options de vin responsables émerge, en phase avec les modes de vie modernes. Les domaines viticoles qui allient habilement savoir-faire et innovations axées sur la santé — telles que les sélections biologiques, allégées en calories ou à faible teneur en alcool (ABV) — sont bien positionnés pour séduire les consommateurs exigeants d'aujourd'hui, qui recherchent des expériences de consommation à la fois raffinées et responsables.

Forte demande de vins premium et super premium

Les segments premium et super premium du marché du vin américain continuent de faire preuve de résilience, même si les volumes globaux du marché reculent. Selon le rapport sur le marché du vin de la Banque de Montréal, les vins dont le prix est compris entre 20 et 50 USD ont enregistré une hausse notable de 12 % des ventes en 2024. Cette croissance reflète une évolution significative des préférences des consommateurs, avec une attention accrue portée à la qualité plutôt qu'à la quantité dans divers groupes démographiques. Le rapport de Silicon Valley Bank (SVB) conforte cette tendance, soulignant les bonnes performances des domaines viticoles proposant des vins dans la fourchette de prix de 30 à 80 USD, tandis que les segments à bas prix continuent de faire face à des défis en termes de volumes[2]Source : Silicon Valley Bank (SVB), Constellation Brands et la premiumisation : Un miroir tendu au secteur viticole,

svb.com. En réponse à ces dynamiques de marché en mutation, des entreprises de premier plan telles que Constellation Brands renforcent stratégiquement leurs portefeuilles de vins de luxe. Par le biais d'acquisitions de producteurs premium tels que Sea Smoke et Domaine Curry, ils cherchent à capitaliser sur la demande croissante de vins haut de gamme. La croissance soutenue du segment premium est alimentée par l'intérêt croissant des consommateurs pour des vins qui mettent en valeur les caractéristiques distinctives du terroir, des méthodes de production respectueuses de l'environnement et des récits de marque convaincants. Ces attributs non seulement justifient les prix premium, mais renforcent également la fidélité des clients, positionnant les segments premium et super premium comme des moteurs de croissance essentiels dans l'évolution du paysage du marché du vin américain.

Différenciation des produits en termes de matières premières

L'innovation dans la sélection des cépages, les pratiques durables et la production spécifique à chaque région stimule la différenciation des produits sur le marché du vin américain. Les producteurs s'éloignent des cépages traditionnels comme le Cabernet Sauvignon et le Chardonnay pour expérimenter des cépages moins connus tels que l'Albariño, le Tempranillo et le Tannat. Ces cépages offrent non seulement des profils aromatiques distinctifs, mais s'adaptent également mieux aux conditions climatiques changeantes. Cette tendance est particulièrement prononcée dans des régions comme la Texas Hill Country et les Finger Lakes de New York, où le terroir local forge des identités viticoles uniques. La durabilité est devenue un pilier clé du positionnement premium. Des domaines viticoles tels que Bonterra et Benziger Family Winery sont à l'avant-garde, défendant les méthodes d'agriculture biologique et biodynamique. Ces pratiques durables répondent à la demande croissante de produits respectueux de l'environnement et renforcent la résilience des vignobles et la complexité des vins. De plus, un cadre réglementaire favorable encourage une innovation maîtrisée, permettant aux producteurs de maintenir des standards de qualité tout en explorant des voies créatives. Collectivement, ces dynamiques transforment le paysage viticole américain, permettant aux producteurs de s'adapter à l'évolution des préférences des consommateurs et aux impératifs environnementaux, tout en conservant un avantage concurrentiel dans un marché mature et diversifié.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations gouvernementales strictes | -0.5% | Nationale, avec un impact variable selon les États | Long terme (≥ 4 ans) |

| Inclination croissante des consommateurs vers d'autres boissons alcoolisées | -0.7% | Nationale, avec un impact plus élevé parmi les jeunes générations | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement et augmentation des coûts de transport | -0.3% | Nationale, avec un impact plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre dans les vignobles et la production | -0.4% | Californie, État de Washington, Oregon, New York | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales strictes

Le secteur viticole américain évolue dans un cadre réglementaire complexe qui influence considérablement la croissance du marché et le potentiel d'innovation. Le système de distribution à trois niveaux issu de la Prohibition crée des obstacles à l'accès au marché, les petits producteurs ayant particulièrement du mal à établir des circuits de distribution via les grands grossistes. Le paysage réglementaire continue de s'étoffer avec l'introduction par le Bureau des alcools et du tabac pour les taxes et le commerce (TTB) d'exigences obligatoires en matière d'étiquetage des allergènes, assorties d'un calendrier de mise en œuvre de cinq ans. D'autres changements réglementaires se profilent à l'horizon, la Fédération des consommateurs américains plaidant pour des exigences d'étiquetage plus complètes, englobant les informations nutritionnelles et des avertissements sanitaires renforcés — des changements qui augmenteraient les coûts de production et pourraient remodeler les perceptions des consommateurs. La complexité réglementaire s'intensifie au niveau des États, où 18 États maintiennent un contrôle direct sur les ventes d'alcool, tandis que d'autres États mettent en œuvre des systèmes de licences variés[3]Source : Cabinet juridique Zara, Le passeport de votre domaine viticole pour le marché américain,

zaralawny.com. Cet environnement réglementaire crée des conditions de concurrence inégales, affectant particulièrement les petits et moyens domaines viticoles qui constituent la majorité du secteur. Ces structures plus petites, contrairement à leurs homologues plus importants dotés d'équipes de conformité établies, manquent souvent des ressources nécessaires pour naviguer efficacement dans les exigences réglementaires étendues.

Inclination croissante des consommateurs vers d'autres boissons alcoolisées

Le marché du vin américain fait face à une concurrence croissante, les boissons alcoolisées alternatives — notamment les cocktails prêts à boire et les spiritueux artisanaux — continuant de gagner du terrain, en particulier auprès des consommateurs plus jeunes. Cette tendance est plus manifeste chez la génération Z et les jeunes Millennials, qui affichent une préférence pour la variété et passent fréquemment d'une catégorie d'alcool à l'autre en fonction des contextes sociaux et de leurs préférences personnelles. Traditionnellement associé aux repas formels et aux accords mets-vins, le vin peine à connecter avec les jeunes publics qui privilégient des expériences de consommation conviviales et informelles ainsi qu'une gamme variée de saveurs. De plus, la complexité perçue du vin — notamment ses cépages, ses notes de dégustation et ses règles d'accords — intimide souvent les nouveaux consommateurs, le rendant moins accessible comparé à la praticité et à la simplicité des boissons prêtes à boire et des boissons maltées aromatisées. Cette évolution des comportements de consommation souligne l'urgente nécessité pour les producteurs de vin d'adapter leurs stratégies — en simplifiant leurs offres, en renforçant leurs efforts de communication et en embrassant l'innovation — afin de s'aligner sur les préférences changeantes des consommateurs modernes et de maintenir leur avantage concurrentiel dans un paysage de marché dynamique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le vin tranquille domine dans un contexte d'évolution des préférences

En 2025, le vin tranquille domine le marché du vin américain avec une part dominante de 69,42 %. Les cépages classiques tels que le Cabernet Sauvignon, le Pinot Noir et le Chardonnay confortent sa position de leader. Le segment connaît une tendance à la premiumisation, la demande des consommateurs s'orientant vers des expressions raffinées et ancrées dans leur terroir. Des producteurs tels que Duckhorn et Stag's Leap Wine Cellars saisissent cette opportunité en proposant des sélections haut de gamme qui répondent aux aspirations des consommateurs en matière d'authenticité et de savoir-faire. En outre, les innovations en matière de viticulture durable et l'essor des modèles de vente directe aux consommateurs renforcent la position des vins tranquilles premium, séduisant les consommateurs qui accordent de l'importance à la qualité, à l'origine et à la responsabilité environnementale.

Le vin effervescent s'impose comme le segment à la croissance la plus rapide sur le marché du vin américain, avec des projections indiquant un TCAC de 2,69 % entre 2026 et 2031. Cet essor est attribué au rôle évolutif de la catégorie dans les contextes informels, transcendant son association traditionnelle aux célébrations. Les vins effervescents, notamment le Prosecco, le Cava et le vin rosé effervescent domestique, ont gagné du terrain auprès des consommateurs plus jeunes en raison de leurs profils plus légers, de leur faible teneur en alcool et de leur facilité de consommation. Des marques comme La Marca et Chandon sont à l'avant-garde de cette croissance, s'appuyant sur des formats innovants comme les mini-bouteilles et les canettes, ainsi que sur une communication axée sur le style de vie qui fait écho sur les réseaux sociaux.

Par couleur : le vin rouge mis au défi par le renouveau du vin blanc

En 2025, le vin rouge représente une part significative de 44,32 % du marché du vin américain, consolidant son statut de catégorie phare. Son attrait durable tient à son riche profil aromatique, à sa polyvalence dans les accords mets-vins et à une base de consommateurs fidèles. Les cépages comme le Cabernet Sauvignon, le Pinot Noir et le Merlot renforcent sa prééminence, restant des incontournables tant dans le commerce de détail que dans la restauration. À mesure que les préférences des consommateurs évoluent, les producteurs innovent en proposant des styles aux tannins plus souples, à la teneur en alcool réduite et aux profils fruités vifs. Des domaines viticoles tels que Meiomi et Josh Cellars sont à la tête de cette démarche, présentant des assemblages de vins rouges accessibles qui plaisent aussi bien aux novices qu'aux connaisseurs. Par ailleurs, l'association du vin rouge à des bienfaits pour la santé — notamment ses liens avec la santé cardiaque lors d'une consommation modérée — souligne sa pertinence continue auprès des consommateurs soucieux de leur santé.

Le vin rosé émerge comme le segment à la croissance la plus rapide du marché du vin américain, avec un TCAC projeté de 2,88 % entre 2026 et 2031. Sa montée en puissance est portée par son attrait toutes saisons, sa présentation séduisante et sa polyvalence dans des occasions variées. Autrefois cantonné à un statut saisonnier, le rosé a établi sa place en tant que choix de style de vie, s'invitant aussi bien sur les tables de brunch que lors des réceptions en plein air. Son goût rafraîchissant et sa teneur en alcool modérée séduisent les jeunes publics multiculturels qui privilégient des expériences viticoles plus simples et plus conviviales. Des marques comme Whispering Angel et La Fête du Rosé ont su tirer parti de cette tendance, s'appuyant sur une communication inclusive et des stratégies de présence robustes sur les réseaux sociaux. La catégorie rosé chevauche habilement la frontière entre les marchés d'entrée de gamme et premium, les producteurs de haut de gamme de Provence et de Napa élargissant leurs offres de rosé pour répondre à une demande croissante. Cette adaptabilité et cette portée culturelle positionnent le rosé comme un moteur de croissance essentiel dans le dynamique marché du vin américain.

Par utilisateur final : les femmes en tête tandis que les hommes affichent une croissance plus soutenue

En 2025, les femmes affirment leur domination sur le marché mondial du vin, représentant 54,21 % de la base de consommateurs. Leur influence va au-delà du simple volume de consommation, façonnant activement les tendances à travers les cépages, les régions et les tranches de prix. Portées par un vif intérêt pour l'exploration de nouveaux styles et origines viticoles, les femmes stimulent la croissance des segments premium et super premium. Des marques telles que Kim Crawford et Cakebread Cellars se sont habilement connectées à ce groupe démographique, s'appuyant sur la narration, la communication axée sur le style de vie et des expériences immersives telles que les événements dans les vignobles et les dégustations animées par des sommeliers. Ces caractéristiques font écho aux stratégies de communication axées sur l'expérience. En réponse, les domaines viticoles façonnent des offres qui mettent l'accent sur la connexion émotionnelle, l'exclusivité et la traçabilité des approvisionnements, dans le but de renforcer la fidélité à la marque.

D'autre part, le segment masculin des consommateurs de vin est en progression, avec un TCAC prévisionnel de 3,14 % entre 2026 et 2031. Cette hausse est portée par l'évolution des perceptions du vin, soutenue par une communication qui met en avant le savoir-faire, les saveurs prononcées et les accords mets-vins — des éléments qui résonnent auprès des consommateurs masculins. Des marques telles que 19 Crimes et Orin Swift se démarquent grâce à leurs emballages uniques, leur storytelling ancré dans l'héritage et leur contenu numérique sur mesure. Par ailleurs, les producteurs misent sur des formats neutres en termes de genre et spécifiquement destinés aux hommes, introduisant des vins premium en canette et des éditions limitées exclusives. Des initiatives telles que les expériences de dégustation sélectionnées, les abonnements en vente directe aux consommateurs et les événements sociaux comblent les clivages traditionnels liés au genre, positionnant le vin comme un concurrent redoutable à la bière et aux spiritueux.

Par circuit de distribution : le circuit hors domicile domine tandis que le circuit sur place se redresse

En 2025, les circuits hors domicile dominent le marché du vin américain, représentant 56,87 % du total des ventes. Cette tendance, renforcée pendant la pandémie par la hausse de la consommation à domicile, persiste alors que les consommateurs privilégient la praticité, le rapport qualité-prix et l'accessibilité. L'essor des plateformes de commerce électronique et des abonnements de vin en vente directe aux consommateurs a amplifié cette dynamique hors domicile, permettant aux domaines viticoles de tisser des liens directs avec leur clientèle. Dans cet univers, les magasins spécialisés en spiritueux occupent une position clé, juste derrière les grandes surfaces alimentaires. Ces magasins se distinguent en proposant des sélections soigneusement élaborées, des conseils d'experts sommeliers et des étiquettes exclusives de producteurs renommés tels que Orin Swift et Daou.

À l'inverse, les circuits sur place — englobant les bars, les restaurants et les hôtels — représentent une part de marché plus modeste, mais sont promis à une croissance, projetée à un TCAC de 2,41 % entre 2026 et 2031. Cette progression est largement attribuée au redressement du secteur de l'hôtellerie, les clients recherchant de plus en plus des expériences viticoles immersives. Pour répondre à cette demande, les établissements affinent leurs offres de vin, mettant en valeur les petits producteurs, les vins à faible intervention et les cépages moins connus. Par exemple, de nombreux restaurants proposent désormais des vins issus de régions émergentes telles que Paso Robles et les Finger Lakes, habilement associés à des plats qui subliment le caractère unique du vin.

Analyse géographique

Des tendances de consommation distinctes, des atouts de production et des environnements réglementaires façonnent la diversité régionale substantielle du marché du vin américain. Selon le Département du Trésor américain, les États-Unis sont un important producteur de vin, la Californie représentant la grande majorité de la production. Dominant l'espace des vins premium, les vins de la vallée de Napa renforcent la réputation mondiale de la Californie en matière de qualité. Si l'État fait face à une surproduction structurelle et s'adapte à l'évolution des réglementations climatiques, telles que la loi californienne sur la responsabilité des entreprises en matière de données climatiques, il demeure une référence en termes d'innovation, de durabilité et de positionnement luxe.

L'État de Washington et l'Oregon ont consolidé leur statut de centres névralgiques pour les vins premium et ultra-premium. En tant que deuxième État producteur de vin, l'État de Washington affiche des offres haut de gamme robustes, témoignant d'une résilience face aux mutations plus larges du marché. Pendant ce temps, la renommée mondiale de l'Oregon pour le Pinot Noir et son engagement en faveur de pratiques respectueuses de l'environnement renforcent davantage son identité de producteur artisanal. Sur la côte Est, des régions telles que les Finger Lakes de New York et la Virginie émergent comme des contributeurs dynamiques à la narrative viticole nationale, célébrées pour leurs styles ancrés dans leur terroir et leur reconnaissance critique croissante.

Si ces régions émergentes sont porteuses de promesses, elles font face à des défis structurels, notamment le système de distribution à trois niveaux qui peut entraver l'accès direct au marché pour les petits domaines ou les domaines plus récents. Ce paysage offre néanmoins des opportunités pour les producteurs en devenir, les innovateurs en vente directe aux consommateurs et les investisseurs de niche. Avec des consommateurs accordant de plus en plus de valeur à l'authenticité régionale et aux expériences de marque immersives, les domaines viticoles peuvent prospérer en créant des salles de dégustation ancrées dans leur communauté, en exploitant les plateformes numériques et en privilégiant la qualité à la quantité. Les décisions de justice récentes concernant l'expédition inter-États laissent entrevoir un environnement réglementaire plus ouvert, offrant un point d'entrée stratégique pour la prochaine génération de leaders viticoles régionaux.

Paysage concurrentiel

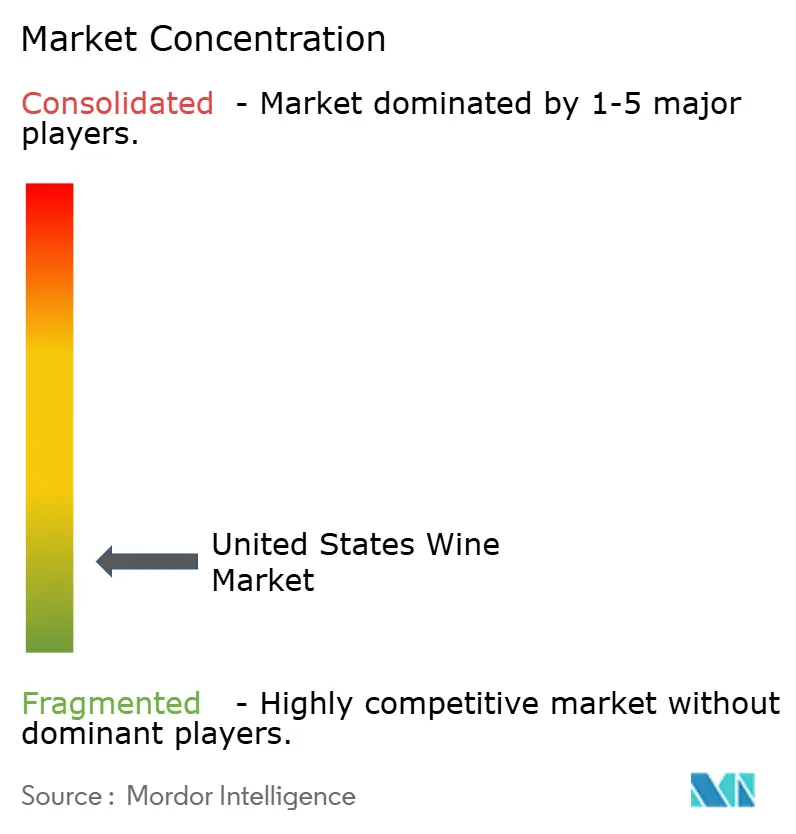

Le marché du vin américain est très fragmenté. The Wine Group, Constellation Brands, E. & J. Gallo Winery, Jackson Family Wines et Trinchero Family Estates dominent en volume de ventes. Cependant, la richesse et l'innovation du marché émanent en grande partie de plus de 11 000 domaines viticoles de petite et moyenne taille. Nombre de ces entités plus petites répondent aux préférences régionales et aux niches de marché. Cette fragmentation favorise un écosystème dynamique de différenciation des produits, notamment dans les catégories de vins premium, biologiques, biodynamiques et de production locale. À mesure que les consommateurs recherchent de plus en plus des vins authentiques, artisanaux et durables, ces petits producteurs se sont constitué des suivis dévoués, même avec leur distribution limitée.

Les producteurs privilégient désormais la valeur au volume, faisant de la premiumisation une tendance clé du secteur. Constellation Brands illustre cette évolution, ayant cédé ses vins à bas prix pour se concentrer sur les étiquettes de luxe telles que Sea Smoke et Domaine Curry. De même, GALLO a stratégiquement acquis des domaines viticoles haut de gamme tels que Rombauer et Massican, signalant son engagement en faveur des offres premium. Ces manœuvres stratégiques répondent à un appétit plus large des consommateurs pour la qualité, la provenance et l'exclusivité.

Il existe une opportunité croissante de séduire des consommateurs plus jeunes et adeptes du numérique. En tissant des récits de durabilité, en introduisant des formats innovants comme les vins en canette et en portion individuelle, et en exploitant des plateformes numériques qui défendent la personnalisation et la transparence, le marché peut capter ce groupe démographique. Si les perturbateurs portés par la technologie et les marques en vente directe aux consommateurs remettent en question les paradigmes de vente traditionnels, ils font face à des problèmes de montée en puissance, freinés par des cadres réglementaires complexes et l'emprise des acteurs établis. Pourtant, leurs approches pionnières transforment progressivement le paysage du vin américain, remodelant la découverte, l'achat et l'expérience globale.

Leaders du secteur viticole américain

The Wine Group

Constellation Brands, Inc.

E. & J. Gallo Winery

Jackson Family Wines Inc.

Trinchero Family Estates

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Cakebread Cellars, l'un des domaines viticoles familiaux de premier rang de la vallée de Napa, a lancé la marque Bezel. Selon la marque, Bezel propose des vins vifs et fruités qui allient plus de 50 ans d'expertise en vinification de la famille Cakebread aux terroirs uniques de la région de la côte centrale. Le portefeuille de la nouvelle marque comprend du Cabernet Sauvignon, du Chardonnay, du Pinot Noir et du Sauvignon Blanc.

- Septembre 2024 : Albertsons a lancé sa propre gamme d'alcools sous marque propre appelée Bee Lightly, en tant que dernier ajout à son portefeuille de vins Own Brands. Selon la marque, la nouvelle gamme se distingue par sa conception d'emballage en bouteille plate fabriquée à 100 % en polyéthylène téréphtalate (PET) recyclé.

- Septembre 2024 : Valdo, le célèbre producteur de Prosecco de Valdobbiadene, a lancé l'Aquarius Blanc de Blancs sur le marché américain, un vin effervescent élaboré à partir de cépages Garganega et Glera, distingué par ses délicates notes florales et de fruits tropicaux. La bouteille présente un design unique et tactile créé en collaboration avec Ceci Johnson de Ceci New York, utilisant un travail artistique peint à la main et des pigments organiques pour une finition frappante et texturée.

- Avril 2024 : Bonny Doon Vineyard a lancé son nouveau vin dans la Frugal Bottle de Frugalpac, une bouteille durable fabriquée à 94 % en carton recyclé avec une empreinte carbone six fois inférieure à celle du verre, disponible chez Whole Foods Market. Selon la marque, les bouteilles sont assemblées et remplies chez Monterey Wine Company en Californie, qui a installé la première machine d'assemblage de Frugal Bottle du pays, permettant une production locale.

Périmètre du rapport sur le marché du vin américain

Le marché du vin aux États-Unis est segmenté par type de produit, couleur et circuit de distribution. Par type de produit, le marché est segmenté en vin tranquille, vin effervescent et autres types de produits. Par couleur, le marché est segmenté en vin rouge, vin rosé, vin blanc et autres couleurs. Sur la base du circuit de distribution, le marché est classé en circuits sur place et hors domicile. Le circuit hors domicile est ensuite subdivisé en supermarchés/hypermarchés, magasins spécialisés, circuits de vente au détail en ligne et autres circuits de distribution. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Vin fortifié |

| Vin tranquille |

| Vin effervescent |

| Autres types de vin |

| Vin rouge |

| Vin blanc |

| Vin rosé |

| Hommes |

| Femmes |

| Sur place | |

| Hors domicile | Magasins spécialisés / Cavistes |

| Autres circuits hors domicile |

| Par type de produit | Vin fortifié | |

| Vin tranquille | ||

| Vin effervescent | ||

| Autres types de vin | ||

| Par couleur | Vin rouge | |

| Vin blanc | ||

| Vin rosé | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Par circuit de distribution | Sur place | |

| Hors domicile | Magasins spécialisés / Cavistes | |

| Autres circuits hors domicile | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché du vin aux États-Unis ?

Le marché est évalué à 360,3 milliards USD en 2026 et devrait croître pour atteindre 402,93 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Le vin effervescent devrait enregistrer un TCAC de 2,69 % entre 2026 et 2031, grâce à l'élargissement des occasions de consommation et à l'intérêt des jeunes adultes.

Quel rôle les vins à faible teneur en alcool jouent-ils dans la demande future ?

Les options à faible teneur en alcool et sans alcool s'inscrivent dans les tendances de modération, notamment auprès de la génération Z, et devraient générer une valeur incrémentale à mesure que l'étiquetage nutritionnel renforce la transparence.

Quel circuit de distribution connaîtra la croissance la plus rapide ?

Les circuits sur place devraient afficher un TCAC de 2,41 % d'ici 2031, portés par le redressement de l'hôtellerie et le développement de programmes viticoles sélectionnés dans la restauration expérientielle.

Dernière mise à jour de la page le: