Taille et part du marché des outils de jardinage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.22 Milliards de dollars |

| Taille du Marché (2031) | 49.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils de jardinage par Mordor Intelligence

La taille du marché des outils de jardinage devrait passer de 35,20 milliards USD en 2025 à 37,22 milliards USD en 2026 et devrait atteindre 49,21 milliards USD d'ici 2031, à un TCAC de 5,74 % sur la période 2026-2031. L'essor du jardinage en autonomie, les objectifs de neutralité carbone du secteur public et la baisse rapide des coûts des batteries reconfigurent la demande de produits, l'Amérique du Nord maintenant son leadership sur le marché, tandis que la région Asie-Pacifique affiche le taux de croissance le plus élevé. L'électrification des équipements s'accélère à mesure que les prix des batteries lithium-ion tombent en dessous de 100 USD par kWh, poussant les modèles à batterie vers la parité de coût avec les appareils à essence. Les programmes de remboursement municipaux en Californie et des initiatives similaires en Europe stimulent les achats à zéro émission, et les tondeuses robotisées gagnent du terrain alors que les pénuries de main-d'œuvre limitent la capacité des prestataires[1]Source : California Air Resources Board, « Programmes d'incitation aux équipements de jardinage à zéro émission », arb.ca.gov. L'intensité concurrentielle reste modérée, les cinq premières entreprises contrôlant la moitié des revenus mondiaux, mais la fragmentation des catégories crée encore des points d'entrée pour les spécialistes axés sur l'automatisation et les services de gestion de flotte connectée.

Principaux enseignements du rapport

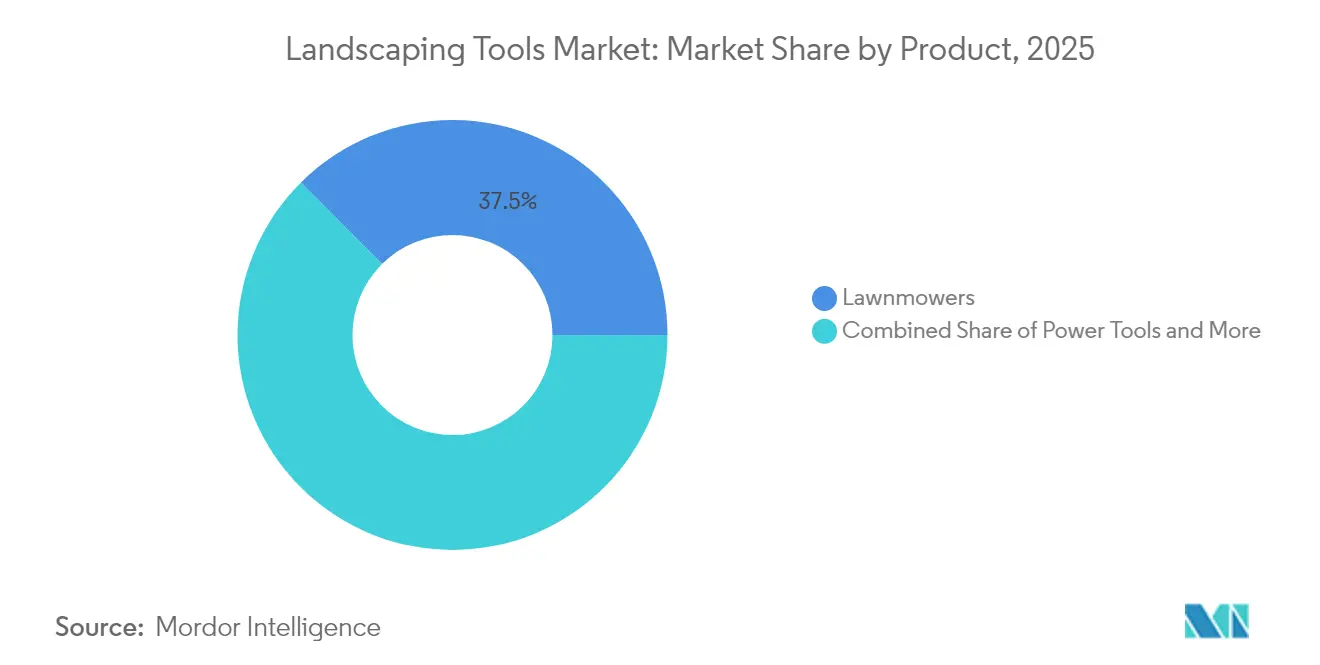

- Par produit, les tondeuses à gazon maintiennent leur domination avec une part de 37,45 % du marché des outils de jardinage en 2025, tandis que les outils électriques émergent comme la catégorie à la croissance la plus rapide avec un TCAC de 9,28 % jusqu'en 2031.

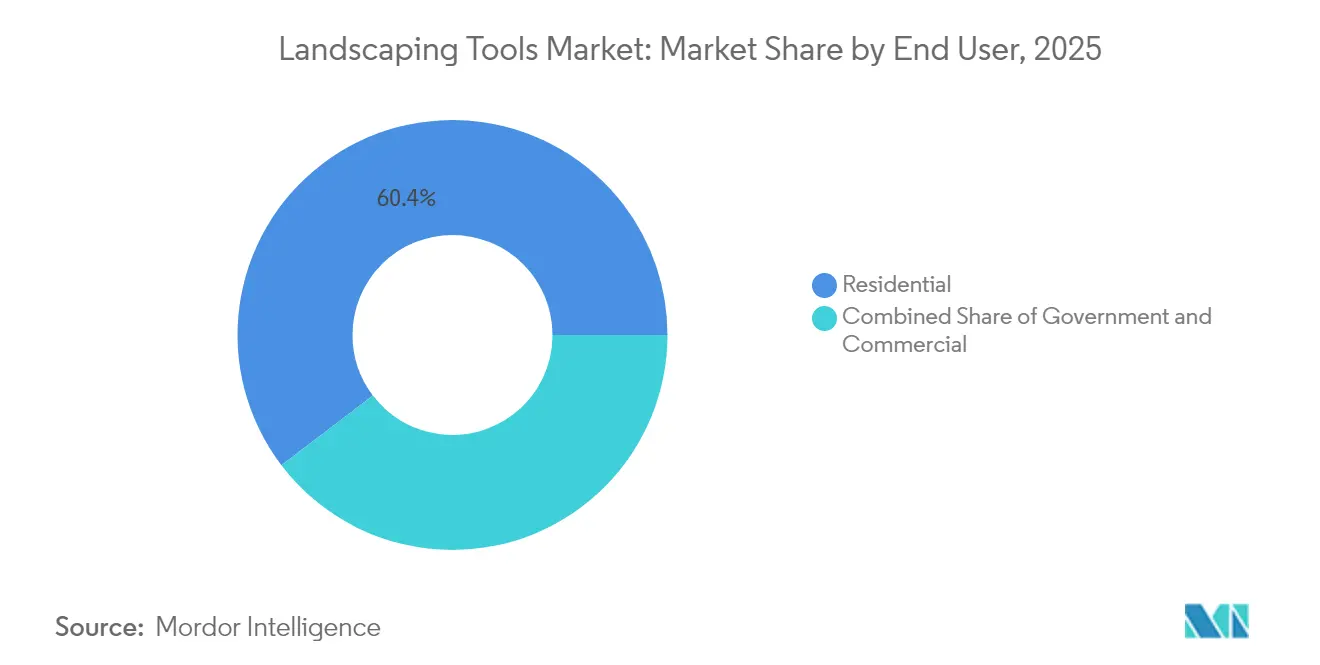

- Par utilisateur final, les utilisateurs résidentiels représentent 60,35 % de la part du marché des outils de jardinage en 2025, tandis que le secteur public représente le segment à la croissance la plus rapide avec un TCAC de 8,49 % jusqu'en 2031.

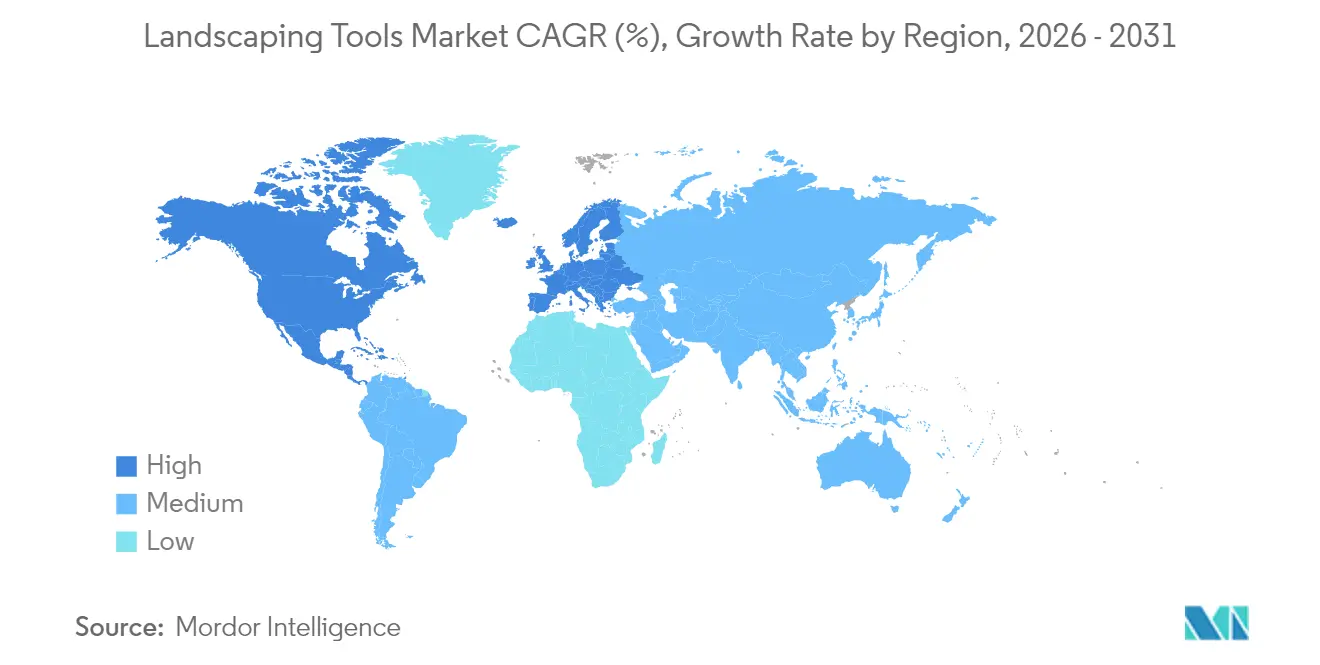

- Par géographie, l'Amérique du Nord a généré 37,62 % de la part du marché des outils de jardinage en 2025, tandis que l'Asie-Pacifique représente le segment à la croissance la plus rapide avec un TCAC de 7,30 % jusqu'en 2031.

- Les cinq premiers fabricants, Deere and Company, Husqvarna AB, The Toro Company, Stanley Black and Decker Inc. et Robert Bosch GmbH, détiennent collectivement la plus grande part des revenus mondiaux, indiquant un environnement concurrentiel modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des outils de jardinage

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la culture du jardinage en autonomie dans les zones résidentielles suburbaines | +1.2% | Amérique du Nord, Europe occidentale, Asie à revenus élevés | Moyen terme (2 à 4 ans) |

| Adoption urbaine rapide des toits verts et des jardins verticaux | +0.8% | Métropoles mondiales de premier rang | Long terme (≥ 4 ans) |

| Baisse du prix des batteries en dessous de 100 USD/kWh | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Intégration de la gestion de flotte connectée via l'IoT pour le jardinage commercial | +0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Objectifs municipaux de neutralité carbone stimulant l'achat d'outils électriques | +1.0% | Amérique du Nord, Europe et certaines régions d'Asie | Moyen terme (2 à 4 ans) |

| Robots de jardinage associés à des services d'entretien par abonnement | +0.6% | Amérique du Nord, Europe et Asie haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la culture du jardinage en autonomie dans les zones résidentielles suburbaines

L'expansion des zones résidentielles suburbaines sur les marchés développés stimule une demande sans précédent pour les outils de jardinage résidentiels, les propriétaires adoptant de plus en plus des pratiques d'entretien en autonomie. Les tendances au télétravail établies durant 2020-2021 ont créé un engagement durable envers l'amélioration des espaces extérieurs, les propriétaires investissant dans des équipements de qualité professionnelle auparavant réservés aux utilisateurs commerciaux. L'évolution vers la culture du jardinage en autonomie reflète à la fois une conscience des coûts et des préférences de style de vie, les propriétaires cherchant un meilleur contrôle sur les calendriers d'entretien et les normes de qualité. Les revendeurs signalent une demande croissante pour les systèmes à tête motrice modulaire acceptant plusieurs accessoires. Les fabricants capables de proposer des batteries avec une compatibilité multiplateforme bénéficient de ventes récurrentes à mesure que les consommateurs élargissent leur gamme d'outils.

Adoption urbaine rapide des toits verts et des jardins verticaux

Les mandats de durabilité urbaine créent une demande spécialisée pour des outils de jardinage légers et de précision, conçus pour les applications d'infrastructure verte. Les installations de toits verts nécessitent des équipements capables de fonctionner dans des environnements à contraintes de poids, limitant généralement les charges à 80-150 livres (36,3-68,0 kg) par pied carré, comparativement aux applications traditionnelles au niveau du sol. Cette contrainte stimule la demande d'outils compacts à batterie dotés d'accessoires spécialisés pour l'entretien des systèmes d'irrigation, la gestion du drainage et le soin des plantes dans les systèmes de culture verticale. Les débroussailleuses sans fil compactes et les accessoires de service d'irrigation sont désormais équipés de batteries à échange rapide et de mallettes de transport compactes adaptées aux trappes d'accès aux toits standard.

Baisse du prix des batteries en dessous de 100 USD/kWh

Les réductions du coût des batteries lithium-ion modifient fondamentalement l'équation du coût total de possession entre les équipements de jardinage à essence et électriques. Des prix de batteries approchant 100 USD par kilowattheure permettent aux outils électriques d'atteindre la parité de coût avec les alternatives à essence sur des périodes de possession de 3 à 5 ans, notamment en tenant compte des besoins réduits en maintenance et des coûts de carburant. EGO Power Plus illustre cette évolution avec une analyse des coûts montrant des économies sur 5 ans de 5 068 EUR (5 947,80 USD) pour les utilisateurs professionnels passant du matériel à essence aux équipements sans fil, principalement grâce à l'élimination des coûts de carburant et d'entretien après la première année.

Intégration de la gestion de flotte connectée via l'IoT pour le jardinage commercial

Les opérations de jardinage commercial adoptent des systèmes de gestion de flotte connectés via l'IoT pour faire face aux pénuries de main-d'œuvre et améliorer l'efficacité opérationnelle grâce à la surveillance des équipements en temps réel et à l'optimisation des itinéraires. Les prestataires déploient des modules télématiques qui transmettent la localisation, les heures de fonctionnement et l'état de charge des batteries, améliorant la planification des itinéraires et la documentation des preuves de service. Les plateformes des fabricants d'équipements envoient désormais des mises à jour de micrologiciels à distance qui affinent les algorithmes de coupe et prolongent l'autonomie grâce à une vitesse de lame optimisée. L'intégration des capacités IoT directement dans les outils de jardinage crée des opportunités pour des modèles de service par abonnement et des programmes de maintenance prédictive qui améliorent la fidélisation des clients et les flux de revenus récurrents.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée dans le jardinage | −0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Coût initial élevé des outils sans fil de qualité commerciale | −1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Limitations de l'alimentation électrique en périphérie de réseau dans les grands parcs, freinant l'électrification | −0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Multiplication des réglementations sur la pollution sonore limitant les plages d'utilisation des outils à essence | −0.6% | Amérique du Nord, Europe, certaines régions d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée dans le jardinage

Les pénuries de main-d'œuvre dans le secteur du jardinage limitent la croissance du marché en réduisant la capacité de service et en augmentant les coûts opérationnels dans toutes les catégories d'équipements. En 2024, les demandes de visa H-2B pour les travailleurs saisonniers ont dépassé le plafond américain de 66 000 de près de 50 %. Bien que les prestataires augmentent l'adoption de l'automatisation pour faire face aux pénuries d'équipes, ils continuent de rencontrer des difficultés à respecter les calendriers de haute saison, ce qui affecte le renouvellement des équipements. La National Association of Landscape Professionals préconise de modifier le libellé légal de « peut autoriser » à « doit autoriser » pour les approbations présidentielles de visas H-2B, afin d'améliorer la certitude de la planification des effectifs. Cette contrainte de main-d'œuvre stimule simultanément l'adoption de l'automatisation tout en limitant l'expansion du marché, les prestataires ne pouvant pas développer leurs opérations malgré la disponibilité des équipements.

Coût initial élevé des outils sans fil de qualité commerciale

Les obstacles liés aux coûts en capital contraignent considérablement l'adoption des équipements électriques parmi les petits prestataires et les segments de marché sensibles aux prix, malgré un coût total de possession favorable sur plusieurs années. Les tondeuses autoportées électriques commerciales coûtent entre 30 000 et 40 000 USD, contre 13 000 USD pour des modèles à essence équivalents, tandis que les coûts de remplacement des batteries ajoutent 10 000 à 15 000 USD tous les 3 à 5 ans. Le crédit d'impôt pour véhicules commerciaux propres prévu par l'Inflation Reduction Act de 2022 offre un allègement partiel avec une couverture de 30 % jusqu'à 7 500 USD pour les tondeuses commerciales éligibles, mais cela laisse encore des écarts de coûts substantiels pour les petits opérateurs. Les programmes de financement et de crédit-bail émergent comme des facilitateurs essentiels de l'adoption, les sociétés de location d'équipements comme Ashtead Group s'étendant aux catégories d'outils de jardinage pour proposer des modèles d'accès flexibles réduisant les besoins en capital initial [2]Source : Ashtead Group, « Rapport annuel 2024 », ashtead-group.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les tondeuses à gazon maintiennent leur leadership tandis que les outils électriques s'accélèrent

Les tondeuses à gazon dominent le marché avec une part de marché de 37,45 % en 2025, portées par les besoins essentiels d'entretien des pelouses dans les segments résidentiels et commerciaux. Les tondeuses traditionnelles à conducteur marchant et les tondeuses autoportées bénéficient de réseaux de distribution établis et d'une fiabilité éprouvée, et font face à une concurrence croissante des alternatives robotisées qui éliminent les besoins en main-d'œuvre et réduisent la complexité opérationnelle.

Les outils électroportatifs s'imposent comme la catégorie à la croissance la plus rapide avec un CAGR de 9,28 % jusqu'en 2031, portés par les taille-haies, tronçonneuses et souffleurs à batterie. Les outils électroportatifs tirent parti des tendances à l'électrification et des mandats réglementaires qui favorisent les alternatives à batterie par rapport aux moteurs à essence, avec des fabricants comme STIHL lançant des systèmes multi-outils tels que le KMA 120 R qui se connecte à 12 accessoires interchangeables via des mécanismes d'accouplement rapide.

Par utilisateur final : le leadership résidentiel rencontre la croissance commerciale

Les utilisateurs résidentiels représentent 60,35 % de la part de marché en 2025, portés par l'expansion des zones résidentielles suburbaines, l'adoption de la culture du jardinage en autonomie et les tendances au télétravail qui accroissent l'engagement des propriétaires dans l'entretien de leur propriété. Le segment résidentiel bénéficie de la croissance de la location d'équipements, avec des entreprises comme Ashtead Group s'étendant aux catégories d'outils de jardinage pour servir les clients à usage occasionnel qui préfèrent la location à l'achat.

Les segments du secteur public affichent le potentiel de croissance le plus rapide avec un TCAC de 8,49 % jusqu'en 2031, les engagements de durabilité du secteur public stimulant les achats d'équipements électriques et les mandats opérationnels de neutralité carbone. Les marchés publics spécifient de plus en plus des critères environnementaux et des considérations de coût du cycle de vie qui favorisent les équipements électriques malgré des coûts initiaux plus élevés, créant des signaux de marché qui influencent les décisions d'adoption du secteur privé.

Analyse géographique

L'Amérique du Nord a conservé 37,62 % de la part de marché mondiale en 2025. La généralisation des pelouses suburbaines, les réseaux de prestataires matures et les réglementations étatiques sur les émissions zéro se combinent pour soutenir une demande soutenue. La volatilité du marché est liée aux attributions de visas H-2B qui plafonnent la main-d'œuvre saisonnière, incitant les entreprises à se tourner vers des plateformes autonomes. SiteOne Landscape Supply, le plus grand distributeur de la région, a enregistré 4,54 milliards USD de ventes en 2024 après 66 acquisitions, illustrant la consolidation en cours.

L'Europe détient une part de marché significative en raison de réglementations strictes en matière de durabilité et de revenus disponibles élevés. Les réglementations irlandaises sur les marchés publics de 2025 accroissent la demande d'équipements à batterie dans les appels d'offres publics. Les fournisseurs européens bénéficient de leur proximité avec les acheteurs régionaux, tandis que le Royaume-Uni fait face à des défis d'importation en raison des barrières commerciales post-Brexit.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,30 %. L'urbanisation et la hausse des revenus de la classe moyenne soutiennent les ventes résidentielles, tandis que les fabricants locaux développent leurs exportations de robots. Le producteur chinois Ninebot a déclaré 595 millions RMB (82 millions USD) de revenus issus des robots tondeuses pour les neuf premiers mois de 2024. Le Japon et la Corée du Sud montrent une adoption précoce des plateformes sans fil de haute précision, tandis que l'Inde présente un potentiel de hausse une fois que l'infrastructure de recharge des batteries se sera développée.

Paysage réglementaire

Les exigences en matière d'émissions, de bruit et de sécurité se durcissent pour les équipements de plein air motorisés et les machines non routières adjacentes, ce qui incite les acheteurs et les fabricants d'équipements d'origine (OEM) à adopter des groupes motopropulseurs à faibles émissions et une documentation de conformité renforcée. Aux États-Unis, les programmes du California Air Resources Board (CARB), tels que les Zero-Emission Landscaping Equipment Incentive Programs mis en œuvre à l'échelle de l'État (2023), ont offert des remises sur les achats d'équipements commerciaux, renforçant la demande d'approvisionnement des municipalités et des entrepreneurs qui abandonnent les unités à essence.

Dans l'Union européenne, les mises à jour relatives à l'accès des machines et à la conformité continuent de façonner la conception des produits et les processus d'entrée sur le marché. La Commission européenne a publié la décision d'exécution (UE) 2026/546 en mars 2026, adoptant de nouvelles normes harmonisées relatives aux machines agricoles, tandis que le règlement (UE) 2025/14 a introduit des exigences techniques et des procédures d'homologation pour les machines mobiles non routières destinées à circuler sur la voie publique. Par ailleurs, le règlement européen sur les machines (UE) 2023/1230 a une date d'application complète en janvier 2027, obligeant les fabricants et importateurs à aligner leurs dossiers techniques et procédures d'évaluation de la conformité sur le cadre actualisé de santé et de sécurité.

Paysage concurrentiel

Le marché des outils de jardinage est modérément consolidé avec de nombreux fabricants de grande, petite et moyenne taille. Les principaux acteurs du marché comprennent Deere and Company, Husqvarna AB, The Toro Company, Stanley Black and Decker Inc. et Robert Bosch GmbH. Les innovations produits et les acquisitions sont les principales stratégies suivies par ces entreprises pour accroître leur part de marché et améliorer leurs capacités de production grâce à des technologies innovantes.

Le marché se consolide modérément, reflétant la diversité des besoins des clients dans les segments résidentiels, commerciaux et municipaux qui favorisent différents attributs de produits, niveaux de prix et modèles de service. Le paysage concurrentiel met de plus en plus l'accent sur les capacités d'électrification, les entreprises investissant massivement dans la technologie des batteries, les fonctionnalités autonomes et la connectivité IoT pour différencier leurs offres et capter des prix premium.

L'activité stratégique est centrée sur l'électrification et l'intégration numérique. Husqvarna s'est associé à Flex en 2025 pour céder une usine aux États-Unis tout en sécurisant un approvisionnement à long terme à moindre coût. Deere a introduit sa première tondeuse autoportée autonome la même année, se positionnant pour des mises à niveau logicielles à haute marge. Les entrants chinois exercent une pression sur les prix dans les catégories robotisées, contraignant les acteurs établis à mettre en avant leur réputation de marque et leur service après-vente. La consolidation des distributeurs, illustrée par le programme d'acquisitions de SiteOne, crée une échelle d'achat qui déplace le pouvoir de négociation au détriment des petits fournisseurs.

Leaders du secteur des outils de jardinage

Deere and Company

Husqvarna AB

The Toro Company

Stanley Black and Decker Inc.

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'électrification et la standardisation des plateformes de batteries offrent aux fabricants une marge de manœuvre pour réduire le coût total de possession et simplifier les flottes d'outils mixtes destinées aux utilisateurs résidentiels et professionnels. Avec des prix du lithium-ion tombant sous 100 USD par kWh dans le contexte du marché, les écosystèmes de batteries partagées et la compatibilité inter-plateformes soutiennent les décisions d'achat, en particulier dans les catégories à forte rotation telles que les débroussailleuses, souffleurs et têtes multi-outils sans fil. Les OEM et distributeurs peuvent également développer le financement, la location et l'accès en leasing pour les équipements sans fil de qualité commerciale, où le coût initial reste un frein, et l'expansion de la location d'équipements dans les catégories d'aménagement paysager est déjà visible chez des acteurs comme Ashtead Group.

L'automatisation, les outils connectés et les services par abonnement s'alignent sur les contraintes de main-d'œuvre des entrepreneurs et sur les critères d'approvisionnement public. Le contexte du marché indique une adoption de la gestion de flotte connectée (IoT) pour la preuve de service, l'optimisation des itinéraires et les mises à jour à distance, tandis que les tondeuses robotisées gagnent du terrain à mesure que les pénuries de main-d'œuvre limitent la capacité des entrepreneurs. Les opportunités les plus claires se concentrent sur des offres intégrées combinant fonctionnement autonome (tonte robotisée ou coupe semi-autonome), télématique et forfaits de maintenance pour les municipalités et les grands comptes commerciaux, en particulier là où les mandats opérationnels neutres en carbone et les cahiers des charges d'appels d'offres favorisent les équipements électriques.

Développements récents du secteur

- Avril 2026 : Robert Bosch GmbH a lancé une nouvelle gamme de quatre tondeuses sans fil dans le cadre de son système 18V Power for All. En étendant l'écosystème de batteries partagées plus profondément dans l'entretien des pelouses, Bosch a renforcé l'attachement inter-catégories pour les utilisateurs constituant des flottes multi-outils et réduit les frictions liées à la standardisation des batteries.

- Mars 2025 : Stanley Black and Decker a élargi la gamme d'équipements de plein air DEWALT pour répondre à des applications d'aménagement paysager plus exigeantes. Cette gamme élargie répond aux besoins des entrepreneurs et des bricoleurs sérieux à la recherche d'alternatives sans fil pour de multiples tâches, renforçant la course concurrentielle vers des plateformes de batteries à plus forte puissance.

- Mars 2024 : Sunseeker a lancé la série de tondeuses robotisées sans câble Orion X7 en Amérique du Nord, dotée de son système de positionnement et de navigation AONavi combinant RTK et VSLAM. Ce lancement a fait progresser la tonte robotisée sans câble pour les jardins complexes et a souligné comment la navigation de précision devient un facteur de différenciation pour réduire le travail manuel et améliorer la régularité de la coupe.

Cadre de la méthodologie de recherche et portée du rapport

Définition et Périmètre du Marché

Ce marché couvre la valeur des outils et équipements utilisés pour créer et entretenir les pelouses, les jardins et les espaces verts aménagés, auprès des utilisateurs résidentiels et commerciaux, et dans les principales régions mondiales.

Exclusions du périmètre : le dimensionnement exclut les services d'aménagement paysager et la main-d'œuvre, ainsi que les plantes, les semences, les engrais et les autres intrants de jardinage consommables.

Aperçu de la Segmentation

- Par produit

- Tondeuses à gazon

- Outils électriques

- Outils à main

- Autres outils de jardinage

- Par utilisateur final

- Résidentiel

- Commercial

- Secteur public

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche Documentaire

Le travail documentaire commence par la cartographie des signaux de demande qui orientent les achats d'outils et par l'alignement des définitions afin que les chiffres ne mélangent pas les outils avec des catégories adjacentes. Nous avons consulté des sources publiques telles que le Bureau du recensement des États-Unis (indicateurs de logement et de rénovation), le Bureau des statistiques du travail (signaux d'emploi et de salaires liés à l'activité d'aménagement paysager) et les publications de l'USDA décrivant les modes d'entretien des jardins et des espaces verts.

Afin d'ancrer le modèle dans les mouvements de produits observés, nous avons également examiné des statistiques commerciales telles que les données UN Comtrade et USITC relatives aux flux d'outils et d'équipements pertinents, ainsi que les mises à jour des politiques publiques et des normes influençant les règles d'électrification et d'émissions pour les équipements extérieurs. Les rapports annuels des entreprises, les présentations aux investisseurs et la couverture presse de référence ont été utilisés pour comprendre la composition des produits et les évolutions des canaux de distribution. Le cas échéant, nous avons eu recours à des abonnements payants pour les données financières et les actualités des entreprises, ainsi que pour les bases de données de brevets afin de confirmer l'orientation technologique. Les sources mentionnées ici sont données à titre illustratif uniquement ; des références publiques supplémentaires ont été utilisées lors de la collecte, de la validation et de la clarification.

Entretiens Primaires et Enquêtes

Les entretiens primaires et les enquêtes ont été utilisés pour vérifier ce que les signaux documentaires ne pouvaient pas expliquer entièrement, notamment la répartition entre les achats de particuliers en mode DIY et les achats de professionnels, ainsi que la rapidité avec laquelle les produits à batterie remplacent les modèles à essence. Nous avons échangé avec des fabricants d'outils et des fournisseurs de composants, des distributeurs et des détaillants, ainsi que des acheteurs professionnels en aménagement paysager en Amériques, en EMEA et en APAC, afin de tester et de corriger les hypothèses clés avant le dimensionnement final.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Directeurs généraux (CXO) : 12 % | APAC : 43 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 32 % |

| Acteurs de plus petite taille : 14 % | Managers : 47 % | Amériques : 25 % |

Dimensionnement du Marché et Prévisions

Le dimensionnement central repose sur une approche descendante dans laquelle l'activité d'aménagement paysager des ménages et des entreprises, ainsi que la possession d'équipements et les cycles de remplacement, sont traduits en un volume de demande annuel par région. Une fois ce volume de demande constitué, nous appliquons une logique de composition de produits et de tarification pour estimer la valeur, puis nous corroborons les totaux par des vérifications ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnés multipliées par des volumes unitaires estimés et des informations sur les canaux de distribution.

Les données utilisées dans le modèle comprennent la répartition entre outils manuels et motorisés, l'évolution de la part des unités à batterie, le comportement de remplacement et de réparation des équipements clés, ainsi que l'activité de construction et de rénovation qui stimule les aménagements de jardins. Nous intégrons également la saisonnalité régionale qui modifie les habitudes d'achat annuelles. Lorsque des lacunes de données existent pour des catégories plus petites, des indicateurs de substitution tels que la direction des échanges commerciaux et la disponibilité des produits sont utilisés, puis la répartition est affinée grâce aux retours des répondants afin que le résultat reste explicable. Pour les prévisions, nous avons utilisé une analyse de scénarios étayée par une vision multivariée des facteurs tels que l'activité de construction, la disponibilité de la main-d'œuvre en aménagement paysager et la politique d'électrification, puis nous l'avons alignée sur les attentes des experts en matière de tarification et d'adoption.

Validation des Données et Cycle de Mise à Jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les taux de croissance par catégorie, la direction des importations et des exportations, et les niveaux de dépenses par utilisateur implicites ; nous examinons ensuite les écarts importants jusqu'à ce que les chiffres et le récit soient cohérents. Lorsqu'une région affiche un saut inhabituel, nous revérifions la série de données d'entrée, confirmons le calendrier de conversion des devises et réexaminons les notes d'entretien afin que l'ajustement puisse être retracé.

Avant validation finale, le travail passe par un processus de révision analytique en plusieurs étapes au cours duquel les hypothèses, les calculs et le récit final sont vérifiés pour leur cohérence interne. Si un événement significatif survient, tel qu'un changement majeur dans les règles d'émissions ou une évolution marquée des prix des batteries et des composants, nous recontactons les sources pertinentes pour actualiser l'ensemble des hypothèses. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et avant la livraison, un analyste effectue une dernière vérification afin que les clients reçoivent la vue la plus récente et actualisée.

Comparaison de la Taille du Marché des Outils de Jardinage de Mordor Intelligence avec d'Autres Estimations Publiées

Les valeurs de marché publiées pour les outils de jardinage peuvent différer même lorsque le sujet semble identique, car les choix d'années, les inclusions et les hypothèses de prix ne sont pas alignés entre les éditeurs. Les écarts proviennent également de la manière dont les entreprises traitent les outils manuels par rapport aux outils motorisés, du fait que les canaux en ligne et hors ligne sont tous deux inclus ou non, et de la façon dont les effets de change et d'inflation sont pris en compte dans le temps.

Les principaux facteurs à l'origine de l'écart sont le périmètre et la posture de prévision. Certaines estimations élargissent la couverture à des paniers d'équipements de jardinage plus larges, et d'autres s'appuient sur des taux de croissance à long terme sans revérifier les cycles de remplacement, le rythme d'adoption des batteries et les impacts des politiques régionales qui façonnent le passage de l'essence à la batterie.

Comparaison de référence

| Source | Taille du Marché | Lacunes dans la Méthodologie de Recherche |

|---|---|---|

| Mordor Intelligence | 35,20 milliards USD (2025) | |

| Fournisseur de Données Sectorielles A | 31,80 milliards USD (2024) | Utilise une année de base 2024 et une fenêtre de prévision plus longue, et le regroupement global peut lisser les changements de composition à court terme lorsque les catégories motorisées évoluent vers des modèles à batterie. |

| Éditeur Mondial B | 36,73 milliards USD (2026) | Ancre la série à une année ultérieure et met souvent l'accent sur les définitions des équipements motorisés, ce qui peut faire varier les totaux lorsque les outils manuels et les délais de remplacement sont traités avec des moyennes plus larges. |

Le tableau montre que le calendrier et ce qui est comptabilisé comme achat d'outil expliquent la majeure partie de l'écart. Dans le modèle de Mordor Intelligence, la valeur est comptabilisée uniquement pour les achats d'outils et d'équipements de jardinage, à l'exclusion des services d'aménagement paysager et des intrants de jardinage consommables, ce qui maintient le total lié à un volume de demande clairement défini. Grâce à cette clarté, l'estimation reste traçable à travers des vérifications reproductibles telles que le comportement de remplacement, l'évolution de la part des produits à batterie et les hypothèses de tarification au niveau régional.

Questions clés auxquelles le rapport répond

Quel est le montant total des dépenses mondiales en outils de jardinage en 2026 ?

Le marché totalise 37,22 milliards USD en 2026 et devrait atteindre 49,21 milliards USD d'ici 2031.

Quelle catégorie de produits génère le plus de revenus ?

Les tondeuses à gazon sont en tête avec 37,45 % des ventes mondiales en 2025, bien que les outils électriques connaissent la croissance la plus rapide.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 7,30 %, portée par l'urbanisation et les projets d'infrastructure verte.

Qui sont les cinq principaux acteurs détenant les plus grandes parts sur ce marché ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 7,30 %, portée par l'urbanisation et les projets d'infrastructure verte.

Dernière mise à jour de la page le: