Taille et part du marché de l'externalisation informatique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 185.33 Milliards de dollars |

| Taille du Marché (2031) | 235.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation informatique aux États-Unis par Mordor Intelligence

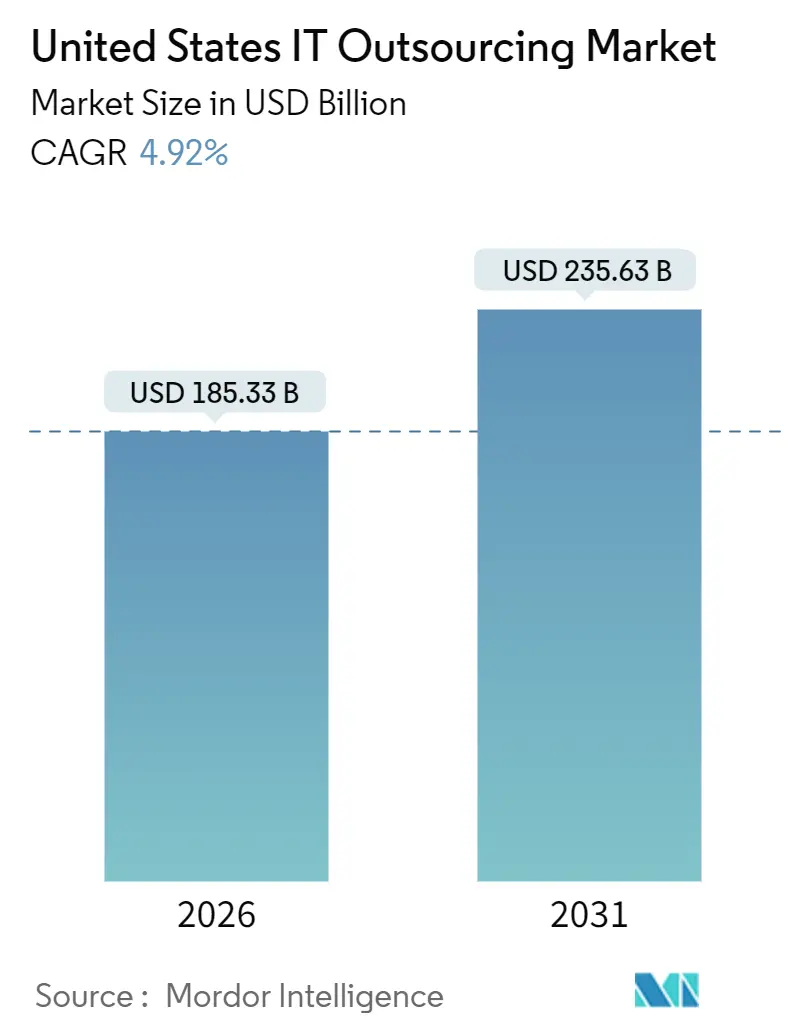

La taille du marché de l'externalisation informatique aux États-Unis est estimée à 185,33 milliards USD en 2026, et devrait atteindre 235,63 milliards USD d'ici 2031, à un TCAC de 4,92 % durant la période de prévision (2026-2031).

Les clients s'orientent vers une prestation hybride combinant des centres délocalisés avec des pôles d'intégration nationaux, un schéma favorisé par les incitations du CHIPS and Science Act qui récompensent la création de valeur sur le territoire américain. Les lois étatiques sur la confidentialité exigent désormais des pistes d'audit granulaires, contraignant les prestataires à investir dans une gouvernance multi-juridictionnelle. Les outils d'IA générative raccourcissent les cycles de développement, permettant aux prestataires d'absorber l'inflation des salaires délocalisés sans hausses de prix proportionnelles. Les accords basés sur les résultats gagnent en popularité, alignant les honoraires sur des indicateurs de disponibilité, de densité de défauts ou de coût par transaction. Ces tendances reconfigurent collectivement le marché de l'externalisation informatique aux États-Unis, tandis que les prestataires se repositionnent autour des services consultatifs et de conformité intensifs.

Principaux enseignements du rapport

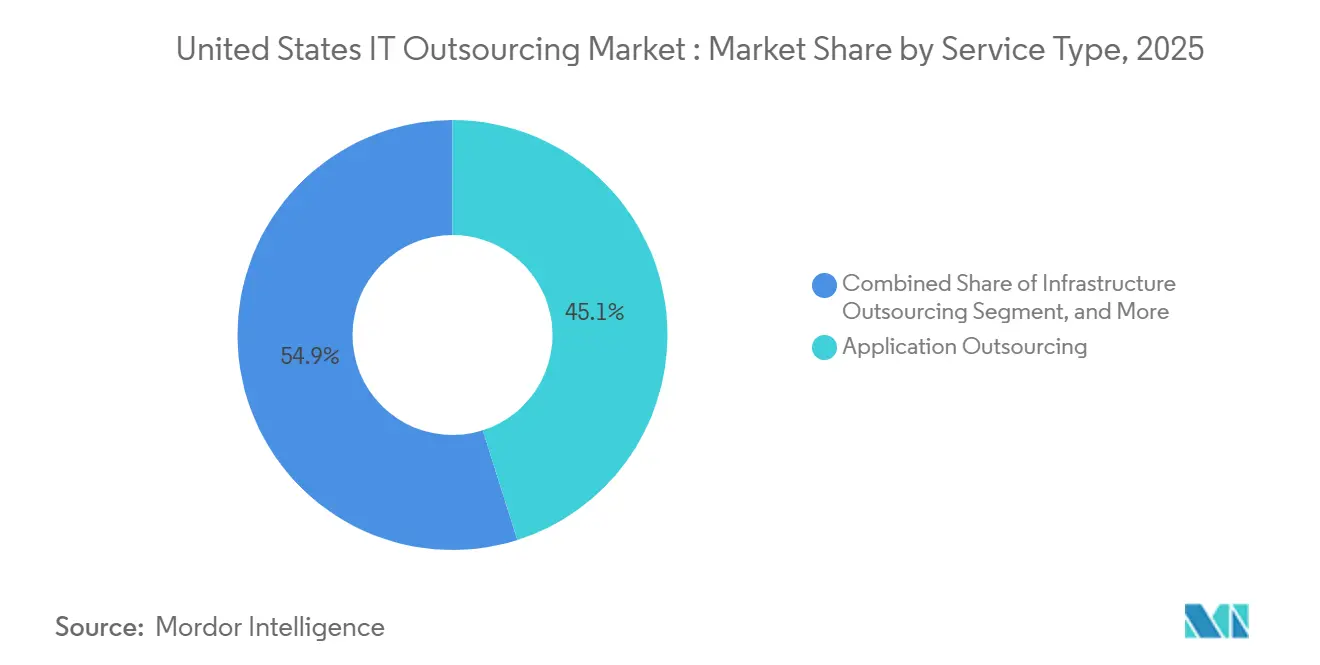

- Par type de service, l'externalisation des applications a dominé avec 45,11 % de la part du marché de l'externalisation informatique aux États-Unis en 2025. L'externalisation des infrastructures devrait se développer à un TCAC de 5,08 % jusqu'en 2031, soit la croissance la plus rapide par type de service.

- Par taille d'entreprise, les grandes entreprises ont représenté 58,83 % des dépenses en 2025 ; les petites et moyennes entreprises progressent à un TCAC de 5,64 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI détenait une part de 24,26 % en 2025, tandis que les médias et le divertissement devraient progresser à un TCAC de 6,01 %.

- Par type de contrat, les contrats à prix fixe représentaient 43,71 % en 2025 ; les contrats basés sur les résultats sont les plus dynamiques avec un TCAC de 5,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'externalisation informatique aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Optimisation des coûts face à la pénurie de talents technologiques nationaux | +1.2% | National, concentré dans les pôles technologiques (Baie de San Francisco, Austin, Boston, Seattle) | Moyen terme (2-4 ans) |

| Transformation numérique prioritaire et dynamique de migration vers le cloud | +1.5% | National, avec adoption précoce dans les métropoles côtières et les sièges sociaux des entreprises du Fortune 500 | Court terme (≤ 2 ans) |

| Entreprises se concentrant sur les compétences clés via la sélection des sources d'approvisionnement | +0.9% | National, en particulier dans la ceinture manufacturière (Midwest) et le corridor énergétique (Texas, Louisiane) | Long terme (≥ 4 ans) |

| Pression des prix basés sur les résultats sous des budgets informatiques contraints | +0.7% | National, accéléré dans les secteurs sensibles aux coûts (commerce de détail, santé, gouvernements des États) | Moyen terme (2-4 ans) |

| Les incitations du CHIPS Act fédéral reconfigurent le mix d'externalisation locale/de proximité | +0.5% | Concentré dans les pôles de semi-conducteurs (Arizona, Ohio, New York, Texas) | Long terme (≥ 4 ans) |

| La programmation assistée par IA générative stimule la productivité des prestataires | +0.8% | National, avec des centres de prestation délocalisés en Inde, aux Philippines et en Europe de l'Est bénéficiant de cette tendance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Optimisation des coûts face à la pénurie de talents technologiques nationaux

Les salaires médians des ingénieurs logiciels aux États-Unis ont atteint 130 000 USD en 2025, tandis que le chômage dans les métiers informatiques avoisinait 2,1 %, soulignant un déficit de compétences persistant. Les entreprises s'appuient donc sur la prestation mondiale, associant des architectes américains à des développeurs délocalisés pour réaliser environ 40 % d'économies sur les taux mixtes. Les pôles technologiques de second rang tels qu'Austin, Raleigh et Denver ressentent cette pression de manière aiguë, car les startups et les acteurs établis se disputent les mêmes viviers de talents. Les prestataires positionnent les équipes hybrides comme étant résilientes aux pénuries localisées et capables de cycles de développement de 24 heures. Cette pratique réduit à la fois les coûts et comprime les délais de mise en production, renforçant l'attrait du marché de l'externalisation informatique aux États-Unis pour les acheteurs en quête de modernisation rapide.

Transformation numérique prioritaire et dynamique de migration vers le cloud

Les dépenses cloud des entreprises américaines ont dépassé 200 milliards USD en 2025, portées par des charges de travail d'infrastructure en tant que service et de plateforme en tant que service nécessitant une expertise en conteneurisation et en observabilité. Les prestataires d'externalisation absorbent le risque de migration en orchestrant les basculements et l'optimisation post-migration, une capacité qui accélère l'adoption par le secteur public suite à la directive cloud en priorité du Département de la Défense.[1]Département de la Défense des États-Unis, "Stratégie cloud du Département de la Défense," dod.mil Les prestataires autorisés par le FedRAMP bénéficient d'un marché captif, élevant les barrières à l'entrée pour les concurrents exclusivement délocalisés ne disposant pas d'empreintes de centres de données aux États-Unis. La dynamique cloud alimente donc une croissance soutenue sur le marché de l'externalisation informatique aux États-Unis.

Entreprises se concentrant sur les compétences clés via la sélection des sources d'approvisionnement

Les directeurs financiers ont scruté les dépenses technologiques lors du ralentissement de 2025, accélérant la sélection des sources d'approvisionnement qui externalise la surveillance des réseaux et les fonctions de centre d'assistance tout en conservant en interne les actifs numériques orientés client. Les clients du secteur manufacturier, par exemple, externalisent la maintenance des ERP pour libérer du personnel dédié aux projets d'Industrie 4.0 tels que la maintenance prédictive. Les prestataires répondent en regroupant les services de base dans des accords à tarif forfaitaire et en proposant en vente croisée des prestations consultatives à forte marge dans la gouvernance des maillages de données. Remporter des contrats exige désormais une expertise sectorielle, et non simplement la taille, intensifiant la concurrence au sein du marché de l'externalisation informatique aux États-Unis.

Pression des prix basés sur les résultats sous des budgets informatiques contraints

Les contrats basés sur les résultats couvraient 43 % des nouveaux marchés d'externalisation américains en 2025, en hausse par rapport à 38 % un an auparavant, alors que les acheteurs liaient les honoraires à des indicateurs mesurables tels qu'une disponibilité applicative de 99,9 %. Les prestataires intègrent la détection d'anomalies pilotée par l'IA, la planification prédictive de la capacité et la remédiation automatisée pour atteindre ces seuils, transférant le risque de performance sur eux-mêmes. Les marges se compriment initialement, favorisant les grands prestataires capables d'absorber les coûts d'outillage. Ce modèle renforce néanmoins la fidélisation des clients, encourageant les renouvellements pluriannuels qui stabilisent les revenus sur le marché de l'externalisation informatique aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Escalade des responsabilités en matière de sécurité des données et de conformité | -0.6% | National, accentué dans les États dotés de lois strictes sur la confidentialité (Californie, Virginie, Colorado, Connecticut) | Court terme (≤ 2 ans) |

| Complexité d'intégration dans un écosystème de prestataires fragmenté | -0.4% | National, aigu dans les entreprises gérant simultanément 5 prestataires d'externalisation ou plus | Moyen terme (2-4 ans) |

| Inflation des salaires délocalisés érodant l'avantage de l'arbitrage de main-d'œuvre | -0.5% | Pôles de prestation délocalisés (Inde, Philippines, Europe de l'Est, Amérique latine) avec répercussions sur les prix américains | Moyen terme (2-4 ans) |

| Lois étatiques sur la résidence des données alourdissant les coûts de gouvernance | -0.3% | Spécifique aux États (CCPA de Californie, VCDPA de Virginie, CPA du Colorado, CTDPA du Connecticut) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des responsabilités en matière de sécurité des données et de conformité

La réglementation S-P amendée oblige les institutions financières à notifier les régulateurs dans les 30 jours suivant les violations affectant 500 consommateurs ou plus, augmentant l'exposition juridique des prestataires gérant des charges de travail BFSI.[2]Commission des valeurs mobilières des États-Unis, "Règlement S-P : protection des informations des clients," sec.gov Les primes de cyber-assurance pour les prestataires de services ont augmenté de 18 % en 2025, les souscripteurs exigeant la preuve d'architectures à confiance zéro. Les entreprises plus petites incapables de satisfaire à ces obligations ont quitté les secteurs hautement réglementés, concentrant les parts de marché parmi les acteurs de premier rang. Dans les comptes de soins de santé et des administrations des États, une mosaïque de lois sur la notification des violations amplifie les frais généraux de conformité, modérant la croissance sur le marché de l'externalisation informatique aux États-Unis.

Complexité d'intégration dans un écosystème de prestataires fragmenté

Les entreprises qui jonglent avec cinq prestataires ou plus voient le coût total de possession augmenter jusqu'à 20 % en raison de chaînes d'outils qui se chevauchent et de propriétés de tickets peu claires. Le mélange des services professionnels des hyperscalers avec les intégrateurs de systèmes traditionnels ajoute des couches d'automatisation propriétaire résistant à l'interopérabilité. Certains clients désignent un intégrateur principal, mais cela engendre des frais supplémentaires et des conflits d'intérêts potentiels. La charge de coordination ralentit la résolution des incidents et émousse les économies attendues, agissant comme un frein à l'expansion au sein du marché de l'externalisation informatique aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la modernisation des applications consolide son avance

L'externalisation des applications représentait 45,11 % des dépenses de 2025, les entreprises s'empressant de re-plateformer les actifs hérités avant l'expiration du support des prestataires. Les assistants de codage par IA générative et les tests de régression automatisés ont réduit les volumes de tickets, diminuant les coûts de maintenance tout en stimulant la demande de modernisation. Les incitations à la migration vers le cloud, telles que les crédits de modernisation .NET d'AWS pouvant atteindre 500 000 USD, ont soutenu cette dynamique.[3]Amazon Web Services, "Programme de modernisation .NET," aws.amazon.com L'externalisation des infrastructures devrait croître à 5,08 % jusqu'en 2031, soutenue par les offres Kubernetes managé, SD-WAN et SASE conforme au FedRAMP. La colocation GPU haute densité pour la formation des modèles d'IA commande des tarifs premium, compensant l'érosion des prix dans les racks de centres de données traditionnels. La taille du marché de l'externalisation informatique aux États-Unis pour l'externalisation des infrastructures est donc prête à s'étendre plus rapidement que l'ensemble du marché.

La stratégie des prestataires s'oriente désormais vers une prestation axée sur les plateformes. Les clusters Kubernetes managés, la base de données en tant que service et les outils d'observabilité automatisés réduisent l'intensité en main-d'œuvre. Les prestataires les regroupent avec des services consultatifs autour de la sécurité à confiance zéro, créant des propositions intégrées qui défendent les marges. Les clients apprécient les modèles à la consommation qui remplacent les dépenses d'investissement par des dépenses d'exploitation, de sorte que les prestataires intègrent des SLA flexibles qui alignent les honoraires sur l'utilisation des ressources. Par conséquent, l'externalisation des applications conserve son envergure tandis que l'externalisation des infrastructures apporte la contribution incrémentale la plus forte au marché de l'externalisation informatique aux États-Unis.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : la dynamique cloud des PME dépasse le volume des grandes entreprises

Les grandes entreprises ont capturé 58,83 % des revenus de 2025, tirant parti des accords-cadres de services pour verrouiller les remises et les conditions de paiement. Elles poursuivent des contrats modulaires qui délimitent des tours spécifiques, préservant la flexibilité pour changer de prestataires. À l'inverse, les petites et moyennes entreprises devraient afficher un TCAC de 5,64 % jusqu'en 2031, grâce aux offres SaaS groupées comme Azure de Microsoft pour les PME, tarifées à partir de 2 500 USD par mois, éliminant les dépenses d'investissement. Google Cloud supprime les frais de sortie pour les 10 premiers téraoctets, abaissant encore davantage les barrières à l'adoption.

Le marché de l'externalisation informatique aux États-Unis pour les PME est encore plus petit que celui des grandes entreprises, mais la croissance est rapide. Les SaaS verticaux, des dossiers de santé électroniques en cloud dans le secteur de la santé aux suites de commerce électronique clés en main dans le commerce de détail, fonctionnent effectivement comme une externalisation. Ces plateformes regroupent l'hébergement, la sécurité et le support du centre d'assistance, permettant aux entreprises de moins de 500 employés d'accéder à des capacités de niveau entreprise. Les grandes entreprises, quant à elles, accroissent la sélection des sources d'approvisionnement, conservant en interne les plateformes d'expérience client tout en déchargeant la surveillance des infrastructures. Ce schéma bifurqué assure l'expansion dans les deux segments, renforçant la résilience sur le marché de l'externalisation informatique aux États-Unis.

Par secteur d'utilisation final : les médias et le divertissement portent la croissance la plus rapide

Le BFSI a maintenu une part de 24,26 % en 2025, ancré par les systèmes de banque centrale externalisés et les systèmes de reporting réglementaire. Les exigences de conformité à la réglementation S-P ont encore verrouillé les prestataires dotés de solides capacités de réponse aux incidents. Les médias et le divertissement devraient croître à 6,01 % jusqu'en 2031, à mesure que les fournisseurs de streaming migrent les charges de travail de transcodage et d'insertion publicitaire vers des clouds de périphérie. Paramount Global a consolidé 14 centres de données sur Google Cloud en 2024, réduisant les coûts de prestation de 30 %. Ces victoires très médiatisées illustrent la valeur de l'externalisation spécialisée pour les charges de travail vidéo sensibles à la latence.

Le commerce de détail et le commerce électronique mettent l'accent sur les plateformes de commerce unifié, tandis que le secteur manufacturier oriente les dépenses vers la maintenance prédictive de l'Industrie 4.0. Les clients gouvernementaux adoptent des services de cloud souverain conformes aux exigences de l'Ordonnance exécutive 14028, et les entreprises du secteur de l'énergie migrent la surveillance SCADA vers des clouds hybrides. Cette mosaïque industrielle sous-tend une demande diversifiée, assurant une dynamique continue de la part du marché de l'externalisation informatique aux États-Unis dans tous les secteurs.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par type de contrat : les modèles basés sur les résultats gagnent du terrain

Les accords à prix fixe ont conservé une part de 43,71 % en 2025, préférés pour les migrations clairement délimitées où les clients exigent une prévisibilité budgétaire. Les contrats basés sur les résultats, bien que moins importants, connaissent la croissance la plus rapide, avec un TCAC de 5,21 %, à mesure que les acheteurs lient les honoraires aux indicateurs commerciaux. Les seuils typiques comprennent une disponibilité de 99,9 % et un délai moyen de résolution de quatre heures, avec des pénalités avoisinant 10 % des frais mensuels pour les déviations. La taille du marché de l'externalisation informatique aux États-Unis liée aux contrats en régie reste significative pour les projets exploratoires ou de R&D.

Les modèles basés sur les résultats contraignent les prestataires à intégrer la télémétrie et la détection d'anomalies pilotée par l'IA, ce qui augmente l'investissement initial mais approfondit les relations à long terme. Les prestataires qui maîtrisent ce modèle se différencient grâce à des tableaux de bord de gouvernance proactifs visibles par les DSI clients. Les spécialistes plus petits se replient vers des domaines de niche tels que la conformité dans le secteur de la santé, où l'expertise sectorielle compense le risque. L'évolution résultante du mix de contrats améliore la transparence et fait évoluer la valeur vers les services managés sur le marché de l'externalisation informatique aux États-Unis.

Analyse géographique

Les États-Unis représentaient la totalité de la taille du marché de 185,33 milliards USD en 2026, mais les empreintes de prestation sont mondiales. Les centres délocalisés en Inde et aux Philippines traitent environ 55 % à 60 % des charges de travail, bien que l'inflation des salaires de 8 % à 10 % en 2024 ait réduit les écarts de coûts historiques. Les prestataires y remédient en automatisant le codage, les tests et le tri des incidents, permettant à des équipes locales plus réduites de gérer des portefeuilles plus importants. Les pôles de proximité au Mexique et au Costa Rica gagnent en pertinence en offrant un alignement des fuseaux horaires de quatre heures pour les clients du secteur des semi-conducteurs concentrés en Arizona, au Texas et en Ohio suite aux investissements du CHIPS Act.

Au sein des États-Unis, la demande régionale reflète les pôles industriels. La Baie de San Francisco et Seattle concentrent les migrations vers le cloud et la formation des modèles d'IA. New York et Boston dynamisent l'externalisation BFSI, tandis que le Midwest alimente les modernisations de l'Industrie 4.0. Le Texas et la Louisiane ancrent les contrats du secteur de l'énergie axés sur la modernisation SCADA. Les lois étatiques sur la confidentialité en Californie, en Virginie, au Colorado et au Connecticut imposent la résidence des données dans l'État, incitant les prestataires à concevoir des architectures multi-cloud conformes aux réglementations hétérogènes.

Le risque géopolitique en Europe de l'Est pousse les clients à se diversifier vers l'Amérique latine, bien que les viviers de talents y restent plus restreints. Les prestataires investissent donc dans des académies de formation pour développer la capacité de proximité. Dans l'ensemble, la prestation se rééquilibre : la croissance des effectifs délocalisés ralentit, la proximité s'accélère et le niveau national se stabilise à mesure que les outils d'IA augmentent la productivité. Cette empreinte hybride soutient la dynamique sur le marché de l'externalisation informatique aux États-Unis tout en répondant aux exigences de conformité en évolution.

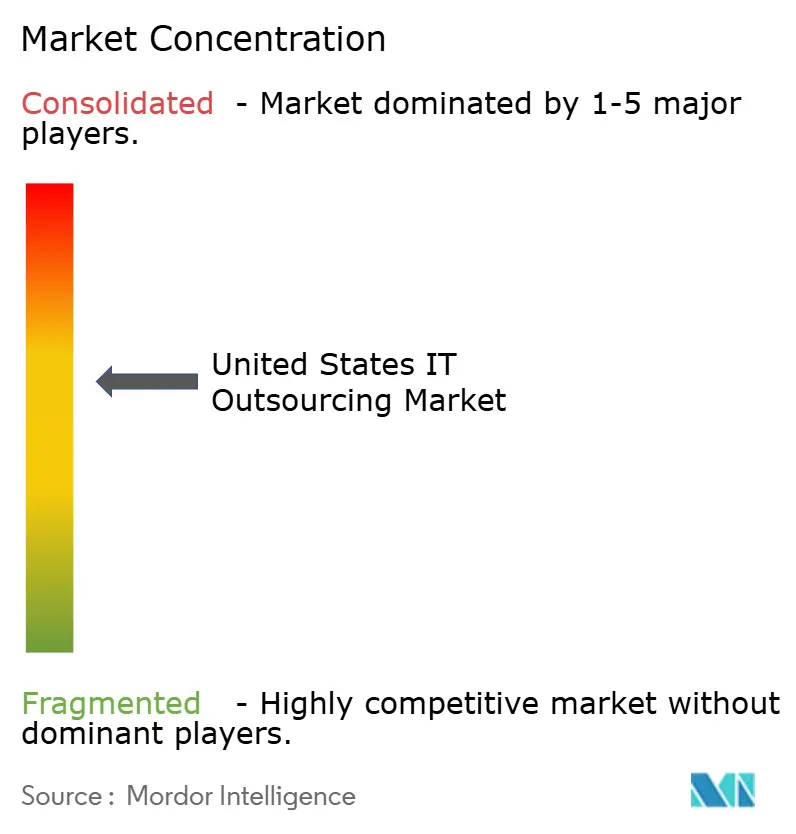

Paysage concurrentiel

Les cinq premiers prestataires, Accenture, IBM, Tata Consultancy Services, Cognizant et Infosys, représentent collectivement une part de revenus considérable, laissant une fragmentation significative. La concurrence s'articule autour de la prestation axée sur les plateformes, des alliances avec les hyperscalers et des prix basés sur les résultats. Les suites d'automatisation myWizard d'Accenture et Infosys Nia fidélisent les clients en intégrant l'IA propriétaire dans la prestation. IBM s'associe à AWS pour les conversions de mainframe vers le cloud, tandis que Cognizant collabore avec Google Cloud sur les migrations à forte composante DevOps. Des opportunités dans des espaces inexplorés émergent dans la modernisation garantie par les résultats pour les fabricants du marché intermédiaire, les services managés de cloud souverain pour les agences des États, et les plateformes d'opérations d'IA qui préviennent les violations de SLA.

Les spécialistes plus petits utilisent la focalisation sectorielle pour gagner des parts. EPAM Systems tire parti de son expertise fiduciaire pour moderniser les portails de gestion de patrimoine, tandis que Tech Mahindra applique sa connaissance des télécommunications aux déploiements privés de 5G. Rackspace Technology se positionne comme un prestataire de cloud managé neutre vis-à-vis des prestataires pour les clients méfiants du verrouillage par les hyperscalers. Les outils d'IA générative offrent des avantages de coûts à court terme, mais la différenciation s'oriente vers des conseils plus approfondis en matière de maillage de données, de gouvernance de l'IA et d'architecture à confiance zéro.

La pression sur les marges persiste, les prestataires accordant des remises sur les phases d'évaluation pour sécuriser des contrats pluriannuels. Pourtant, les renouvellements basés sur les résultats stabilisent les flux de revenus pour ceux qui investissent dans l'observabilité et l'automatisation. Le marché de l'externalisation informatique aux États-Unis présente donc une concentration modérée et une intensité concurrentielle élevée, alors que les entreprises s'empressent d'intégrer la propriété intellectuelle et d'approfondir la proximité avec les clients.

Leaders du secteur de l'externalisation informatique aux États-Unis

Accenture Plc

IBM Corporation

Cognizant Technology Solutions Corporation

TCS Limited

Infosys Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Accenture a annoncé un investissement de 3 milliards USD sur trois ans pour développer ses capacités d'IA et d'analyse de données, ouvrant des centres de prestation à Phoenix et Columbus pour servir les clients du CHIPS Act.

- Septembre 2025 : IBM et AWS ont étendu leur partenariat pour fournir des services automatisés de migration de mainframe vers le cloud ciblant les charges de travail COBOL.

- Août 2025 : Tata Consultancy Services a lancé une pratique d'IA générative AWS soutenue par 500 millions USD pour former 50 000 consultants.

- Juillet 2025 : Cognizant a acquis Belcorp pour 1,2 milliard USD, ajoutant 3 000 ingénieurs Kubernetes et Terraform pour renforcer la prestation native en cloud.

- Juin 2025 : Infosys et Microsoft se sont engagés à hauteur de 2 milliards USD pour accélérer l'adoption d'Azure et Dynamics 365, établissant des centres d'innovation conjoints à Dallas, Atlanta et Boston.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude, conforme au cadre de Mordor Intelligence, considère le marché de l'externalisation informatique des États-Unis comme le revenu généré lorsque les organisations nationales confient à des fournisseurs externes le développement et la maintenance d'applications, l'hébergement et la surveillance d'infrastructures, l'activation de l'informatique en nuage et certains services informatiques essentiels à l'entreprise qui soutiennent les opérations numériques quotidiennes. La limite est celle des dépenses nationales, que la prestation soit effectuée en délocalisation, en quasi-localisation ou en délocalisation.

Exclusion du champ d'application : L'externalisation pure des processus d'entreprise, le travail dans les centres de contact et les services d'ingénierie ne sont pas pris en compte dans ce calcul afin que l'accent soit mis sur les fonctions technologiques.

Aperçu de la segmentation

- Par type de service

- Externalisation des applications

- Développement

- Maintenance et support

- Tests

- Modernisation

- Externalisation des infrastructures

- Centre de données

- Réseau

- Utilisateur final/Appareil

- Infrastructure cloud

- Traitement des processus métier et autres services informatiques

- Externalisation des applications

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'utilisation final

- BFSI

- Informatique et télécommunications

- Gouvernement et secteur public

- Commerce de détail et commerce électronique

- Fabrication

- Énergie, services publics et mines

- Santé et sciences du vivant

- Médias et divertissement

- Par type de contrat

- À prix fixe

- En régie

- Basé sur les résultats

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor organisent des discussions structurées avec des DSI américains, des conseillers en approvisionnement et des responsables de centres de distribution dans les secteurs de la banque, de la santé, de la fabrication et des entreprises natives du numérique. Ils organisent ensuite des appels de validation avec des spécialistes de la tarification au Texas, en Californie et en Virginie. Ces entretiens permettent d'affiner la taille moyenne des transactions, la part de délocalisation et les calendriers de transition que les documents secondaires ne peuvent pas prendre en compte.

Recherche documentaire

Nous commençons par mettre en correspondance les points d'ancrage accessibles au public à partir de sources telles que le Bureau of Economic Analysis IT services output tables, la U.S. International Trade Commission ICT trade grid, CompTIA's State of the Tech Workforce, et les archives des contrats du Federal Procurement Data System. Les documents déposés par les entreprises, les rapports SEC 10-K, une sélection d'articles de l'IEEE sur l'adoption de l'informatique dématérialisée et l'accès payant à D and B Hoovers et à Dow Jones Factiva enrichissent la détection des tendances et l'analyse comparative de la concurrence. Cette constellation encadre les dépenses historiques, la concentration des fournisseurs et les modèles de contrats. La liste est illustrative ; de nombreux autres documents guident notre recherche d'informations.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les dépenses informatiques de l'entreprise en 2024 et isole la part d'externalisation en appliquant des ratios de pénétration tirés d'entretiens, de séries d'investissements BEA et de références de migration vers le nuage. Des vérifications ponctuelles ascendantes utilisent des échantillons de revenus de fournisseurs et des contrats typiques de prix par siège pour tester les totaux. Les principales données d'entrée du modèle comprennent la croissance de la charge de travail en nuage géré, les mandats fédéraux en matière de cybersécurité, les écarts salariaux corrigés du chômage, la durée moyenne des contrats et les taux de facturation délocalisés corrigés du taux de change. La régression multivariée, combinée à trois scénarios économiques, permet de projeter les valeurs jusqu'en 2030.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses de variance par rapport aux déclarations trimestrielles des fournisseurs, aux importations de services TIC déclarées par les douanes et aux indices salariaux BLS. Les réviseurs principaux ne signent qu'une fois les anomalies résolues. Les rapports sont actualisés chaque année, mais des événements réglementaires ou macroéconomiques soudains déclenchent des mises à jour intermédiaires afin que les clients reçoivent les dernières données de référence.

Pourquoi la base de référence de Mordor pour l'externalisation de l'informatique aux États-Unis résiste à un examen minutieux

Les estimations publiées divergent souvent parce que certains éditeurs mélangent le chiffre d'affaires BPO avec le travail informatique, adoptent des points d'arrêt contractuels différents ou appliquent des ratios entre le monde et les États-Unis. Notre cadrage rigoureux, notre cadence d'actualisation des données et notre modélisation à double voie permettent de limiter les écarts.

Les différences montrent que lorsque le champ d'application augmente ou que des approximations régionales remplacent les données locales, les totaux grimpent en flèche. En retraçant chaque hypothèse à partir de mesures observables et du retour d'information des dirigeants, Mordor fournit les chiffres équilibrés auxquels les équipes stratégiques font confiance.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 191,28 B (2025) | Renseignements sur le Mordor | |

| USD 250,0 B (2025) | Conseil régional A | Ajout de l'infrastructure de télécommunications et d'une partie des recettes de l'externalisation des processus administratifs (BPO), validation primaire minimale |

| USD 931,59 B (2024) | Journal professionnel B | Regroupement de tous les services d'externalisation et réduction des ratios globaux sans ensembles de données contractuelles spécifiques aux États-Unis |

Les différences montrent que lorsque le champ d'application augmente ou que des approximations régionales remplacent les données locales, les totaux grimpent en flèche. En retraçant chaque hypothèse à partir de mesures observables et du retour d'information des dirigeants, Mordor fournit les chiffres équilibrés auxquels les équipes stratégiques font confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'externalisation informatique aux États-Unis en 2026 ?

Il a atteint 185,33 milliards USD et devrait progresser jusqu'à 235,63 milliards USD d'ici 2031.

Quel type de service domine les dépenses ?

L'externalisation des applications a dominé avec une part de 45,11 % en 2025, portée par la modernisation des systèmes hérités avant les dates limites de support.

Quel segment connaît la croissance la plus rapide ?

L'externalisation des infrastructures devrait se développer à un TCAC de 5,08 % entre 2026 et 2031 en raison de la demande de Kubernetes managé et de SASE.

Pourquoi les contrats basés sur les résultats progressent-ils ?

Les acheteurs souhaitent que les honoraires des prestataires soient liés à des indicateurs tels que la disponibilité et le délai de résolution, de sorte que les contrats basés sur les résultats ont représenté 43 % des nouveaux contrats en 2025.

Comment l'inflation des salaires à l'étranger affecte-t-elle l'externalisation informatique aux États-Unis ?

Les salaires indiens ont augmenté jusqu'à 10 % en 2024, réduisant les différentiels de coûts, incitant les prestataires à déployer l'IA et à transférer le travail vers des pôles de proximité.

Quel secteur sera le moteur de la croissance future ?

Les médias et le divertissement, en expansion à un TCAC de 6,01 %, seront en tête à mesure que les plateformes de streaming migrent les charges de travail vers des clouds de périphérie.

Dernière mise à jour de la page le: