Taille et Part du Marché des Services IT en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

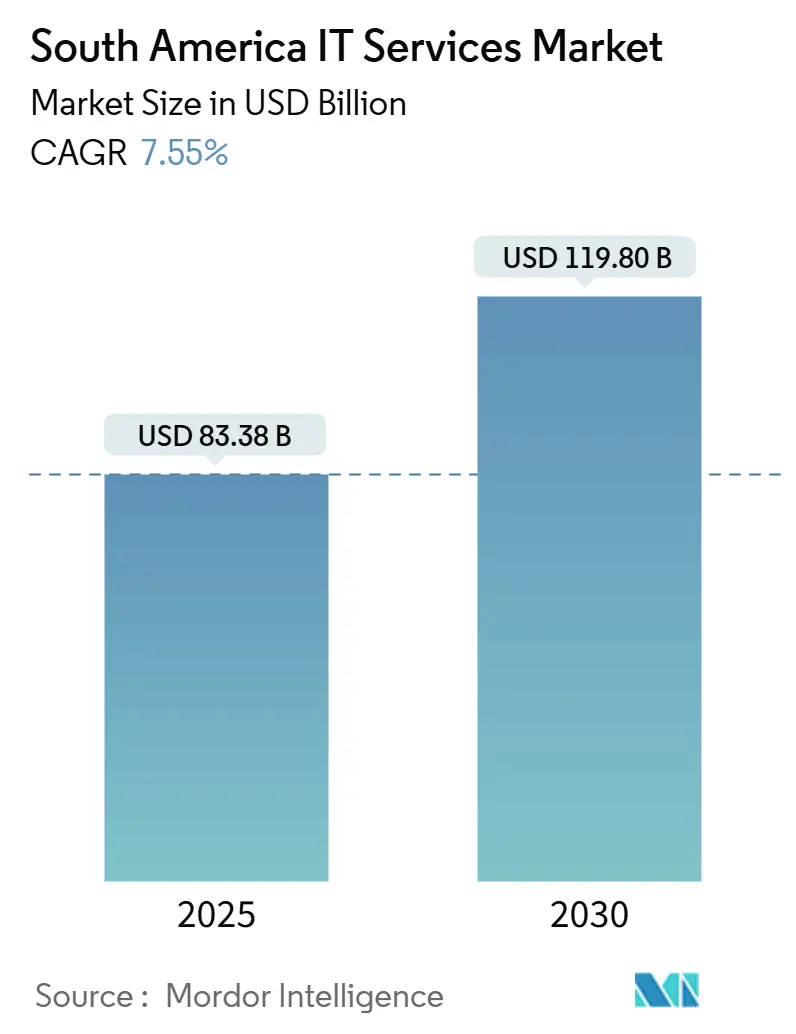

| Taille du Marché (2025) | 83.38 Milliards de dollars |

| Taille du Marché (2030) | 119.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services IT en Amérique du Sud par Mordor Intelligence

La taille du marché des Services IT en Amérique du Sud s'élevait à 83,38 milliards USD en 2025 et devrait atteindre 119,80 milliards USD d'ici 2030, avec une expansion à un TCAC de 7,55%. Les incitations au nearshoring, les dépenses d'investissement des hyperscalers dépassant 6 milliards USD dans les zones périphériques de Santiago et de São Paulo, ainsi que les programmes d'IA souveraine exploitant l'automatisation en langues espagnole et portugaise maintiennent la demande à un niveau soutenu. Les programmes continus de migration vers le cloud dans les banques de premier rang, l'augmentation des budgets de cybersécurité après une vague de violations en 2023, et les réglementations sur l'IT vert qui récompensent les centres de données alimentés par des énergies renouvelables renforcent collectivement la dynamique d'achat. Les prestataires capables d'aligner l'offre de talents avec les charges de travail en forte croissance liées à l'IA, à la cybersécurité et au cloud hybride saisissent les plus grandes opportunités, tandis que la volatilité des devises et la pénurie d'architectes seniors mettent à l'épreuve les marges opérationnelles.

Principaux Enseignements du Rapport

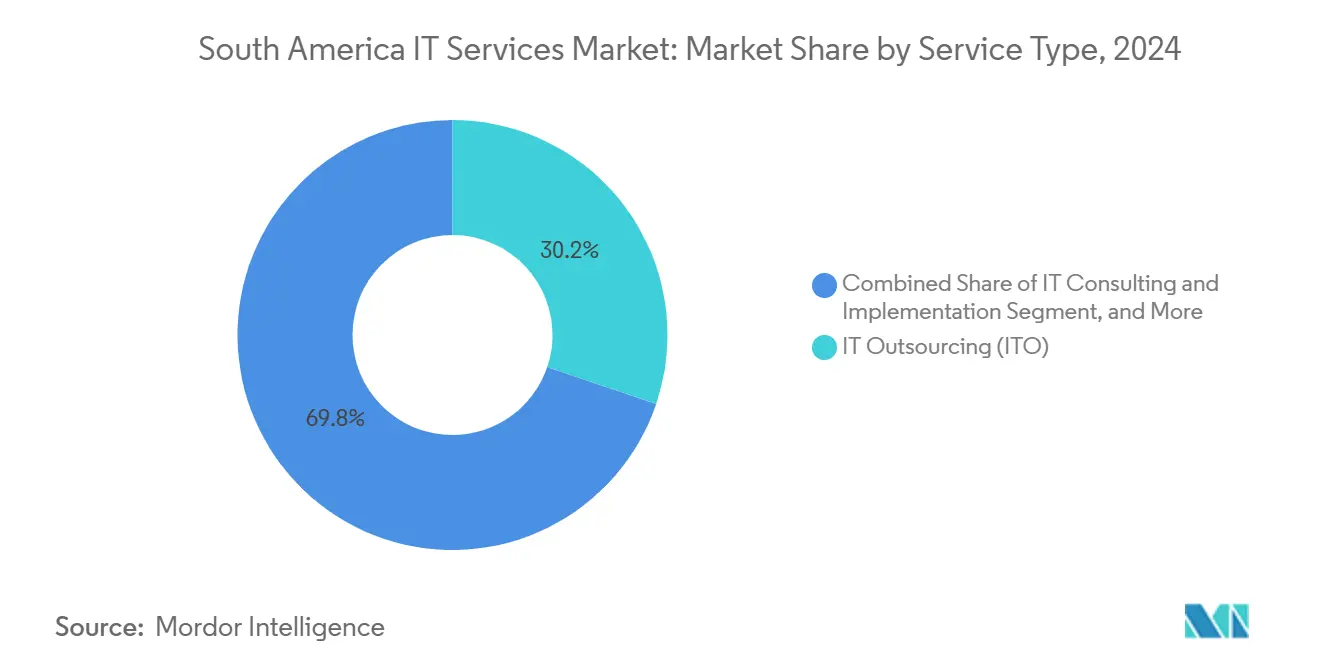

- Par type de service, l'Externalisation IT a dominé avec 30,2% de la part du Marché des Services IT en Amérique du Sud en 2024 ; les Services Cloud et de Plateforme progressent à un TCAC de 9,7% jusqu'en 2030.

- Par taille d'entreprise, les Grandes Entreprises représentaient 67,2% de la taille du Marché des Services IT en Amérique du Sud en 2024, tandis que les Petites et Moyennes Entreprises devraient croître à un TCAC de 9,1% jusqu'en 2030.

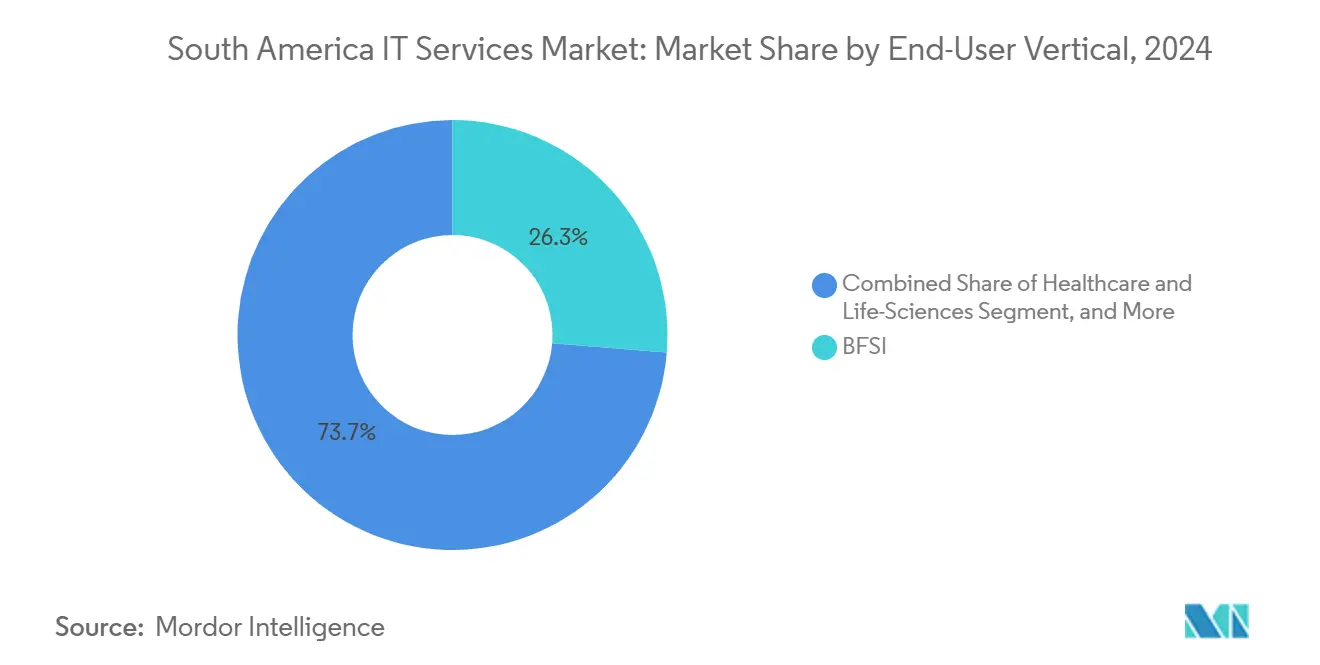

- Par secteur d'utilisation final, le segment BFSI détenait 26,3% de la part des revenus en 2024, tandis que la Santé et les Sciences de la Vie devraient se développer à un TCAC de 10,5% entre 2025 et 2030.

- Par pays, le Brésil représentait 54,1% de la part du Marché des Services IT en Amérique du Sud en 2024, et la Colombie devrait afficher la croissance la plus rapide avec un TCAC de 9,8% jusqu'en 2030.

Tendances et Perspectives du Marché des Services IT en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations au nearshoring et programmes de talents numériques | +1.2% | Brésil, avec des retombées vers l'Argentine et la Colombie | Moyen terme (2 à 4 ans) |

| Mandats axés sur le cloud par les 10 premières banques sud-américaines | +0.9% | Brésil, Chili, Colombie | Court terme (≤ 2 ans) |

| Accélération des dépenses de cybersécurité après les violations de 2023 | +0.8% | À l'échelle régionale, plus forte au Brésil et au Chili | Court terme (≤ 2 ans) |

| Dépenses d'investissement des hyperscalers dans les zones périphériques de Santiago et São Paulo | +0.7% | Brésil et Chili, bénéfices pour le Pérou et l'Argentine | Moyen terme (2 à 4 ans) |

| Automatisation de l'expérience client par l'IA en langues espagnole et portugaise | +0.6% | Brésil, Argentine, Colombie | Long terme (≥ 4 ans) |

| Réglementations sur l'IT vert stimulant la modernisation des centres de données | +0.3% | Brésil et Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations au Nearshoring et Programmes de Talents Numériques au Brésil

Les initiatives fédérales du Brésil génèrent plus de 50 000 nouveaux diplômés en IT chaque année et soutiennent plus de 90 parcs technologiques à l'échelle nationale. Le pays se classe cinquième dans l'Indice mondial des sites de services de Kearney, grâce à la proximité culturelle et au chevauchement en temps réel avec les clients américains. Ces avantages, combinés à un vivier de 500 000 développeurs, confèrent au Brésil un attrait durable pour le nearshoring, même si 5 000 à 10 000 postes hautement qualifiés restent non pourvus en raison de la fuite des cerveaux vers le nord. Les fonds publics régionaux, notamment 200 millions USD dans les programmes StartUp Peru et Innovate Peru, exportent ce modèle vers les économies voisines tout en renforçant un effectif de 900 000 développeurs dans le corridor LatAm élargi.[1]BNamericas, "Banco Itaú prévoit de migrer 100% de son infrastructure vers le cloud d'ici 2028," bnamericas.com

Mandats Axés sur le Cloud par les 10 Premières Banques Sud-Américaines

Banco Itaú prévoit de transférer 100% de ses charges de travail vers des plateformes cloud d'ici 2028. Banco de Crédito del Perú s'est engagé à investir 650 millions USD dans une refonte basée sur Microsoft Azure, dont l'achèvement est prévu en 2026. Alors que moins de 25% des applications principales se trouvent actuellement dans des environnements cloud, les principales institutions s'attendent à porter ce ratio au-dessus de 60% dans les trois prochaines années. Les blocages liés aux systèmes hérités et la surveillance réglementaire compliquent la transition, suscitant une demande de services spécialisés en migration, sécurité et conformité. Les initiatives de montée en compétences des effectifs et les applications bancaires enrichies par l'IA renforcent la demande de services dans les spécialisations conseil, intégration et sécurité gérée.

Accélération des Dépenses de Cybersécurité après les Violations de 2023

L'Amérique latine enregistre environ 1 600 cyberattaques par seconde, avec une fréquence d'attaques supérieure de 40% aux moyennes mondiales. La loi-cadre sur la cybersécurité du Chili de 2024 a créé une Agence nationale de cybersécurité et formalisé les règles de signalement des incidents, faisant du Chili un précurseur de la réglementation à l'échelle régionale. Le coût moyen des violations régionales a augmenté de 32% entre 2022 et 2023, atteignant 4,45 millions USD par événement. TIVIT a ouvert le plus grand centre d'opérations de sécurité d'Amérique latine à São Paulo, reflétant la demande croissante de sécurité gérée, tandis qu'un déficit de 28 000 personnes qualifiées au Chili seulement souligne l'urgence du développement des talents.

Dépenses d'Investissement des Hyperscalers dans les Zones Périphériques de Santiago et São Paulo

Amazon a réservé 4 milliards USD pour une nouvelle région cloud au Chili qui ajoutera trois zones de disponibilité d'ici 2026. Google a promis 850 millions USD pour le deuxième site hyperscale de l'Uruguay, et les projets brésiliens en cours ont déjà attiré plus de 4 milliards USD, São Paulo accueillant 80% de la capacité nationale. Combinées aux feuilles de route multi-gigawatts de Microsoft et de Scala Data Centers, ces dépenses font passer la valeur totale des centres de données en Amérique latine de 5 à 6 milliards USD en 2023 à un montant anticipé de 8 à 10 milliards USD d'ici 2029. Une densité de calcul local plus élevée multiplie les opportunités pour l'analytique périphérique, l'orchestration du cloud hybride et les offres d'IA en tant que service.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité macroéconomique régionale persistante et risque de change | -1.1% | Argentine, Brésil ; modéré en Colombie et au Chili | Court terme (≤ 2 ans) |

| Pénurie d'architectes cloud seniors malgré une large base de diplômés en sciences, technologie, ingénierie et mathématiques | -0.8% | Brésil, Argentine, Colombie | Moyen terme (2 à 4 ans) |

| Retard dans les enchères de spectre 5G en dehors du Brésil et du Chili | -0.4% | Pérou, Argentine, Colombie | Moyen terme (2 à 4 ans) |

| Charge fiscale élevée sur les salaires dans les centres de livraison nearshore | -0.3% | Brésil, Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité Macroéconomique Régionale Persistante et Risque de Change

L'instabilité monétaire décourage les investissements directs étrangers, des études empiriques confirmant des corrélations négatives entre la volatilité des taux de change et l'expansion des services IT. Les cycles de dévaluation en Argentine exacerbent les pressions salariales et les défis de rétention des talents, laissant des milliers de postes vacants et allongeant les délais des projets. Les données de l'OCDE montrent que les ratios moyens impôts/PIB en Amérique du Sud sont passés de 21,5% en 2022 à 21,3% en 2023, réduisant les budgets technologiques du secteur public.[2]OCDE, "Statistiques fiscales en Amérique latine et dans les Caraïbes 2025," oecd.org Les prestataires couvrent leurs expositions par une facturation en plusieurs devises, des sites de livraison diversifiés et une tarification de contingence, mais les vents contraires liés au change réduisent tout de même les marges et compliquent l'évaluation des contrats pluriannuels.

Pénurie d'Architectes Cloud Seniors Malgré une Large Base de Diplômés en Sciences, Technologie, Ingénierie et Mathématiques

Le Chili seul manque de 28 000 spécialistes en cybersécurité, et des déficits similaires existent pour les architectes cloud au Brésil et en Colombie. Bloomberg a rapporté que 64% des gestionnaires du secteur public citaient les pénuries en analytique et en programmation comme des risques majeurs pour les projets. La couverture du Wall Street Journal a souligné que les entreprises brésiliennes font parfois appel à des prestataires d'Europe de l'Est pour gérer des charges de travail avancées. Alors que les développeurs de niveau débutant sont nombreux, l'expertise en Kubernetes, DevSecOps et architecture IA reste rare, prolongeant les migrations et limitant la capacité des prestataires lors des cycles de demande de pointe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Plateformes Cloud Stimulent la Transformation Numérique

Les Services Cloud et de Plateforme progressent à un TCAC de 9,7% jusqu'en 2030, tandis que l'Externalisation IT conserve une part de 30,2% de la taille du Marché des Services IT en Amérique du Sud en 2024. Les entreprises accélérant leurs programmes de modernisation passent des étapes de migration directe vers la refactorisation des charges de travail héritées pour des environnements multicloud. Les prestataires regroupent l'infrastructure, la sécurité gérée et les disciplines FinOps pour atteindre les objectifs de rapport qualité-prix. Les projets pilotes d'IA générative dominent les déclarations de travaux de 2025, les grands modèles de langage en espagnol et en portugais améliorant l'automatisation des centres de contact. Les Services de Sécurité Gérée connaissent une expansion à deux chiffres du pipeline, les défenses contre les rançongiciels ayant évolué au-delà de la surveillance périmétrique. La demande d'informatique périphérique augmente dans le commerce de détail et les télécommunications, nécessitant des plans hybrides qui combinent la gestion de la latence sur site avec l'élasticité du cloud public.

Dans les années à venir, les revenus des plateformes dépasseront les facturations de services professionnels à mesure que les modèles de consommation remplaceront les jalons à prix fixe. Les intégrateurs alignés sur Microsoft ouvrent des centres de pratique à Bogotá et Santiago pour accélérer le déploiement des zones d'atterrissage Azure. Le Centre d'Excellence latino-américain de Kyndryl illustre le pivot des acteurs établis vers des piles conseil et gestion combinées. Des espaces vierges persistent dans l'IA conversationnelle en espagnol et en portugais, encourageant les prestataires de niche à constituer des corpus propriétaires. Les Services Cloud et de Plateforme restent donc l'ancre d'une expansion durable au sein du Marché des Services IT en Amérique du Sud.

Par Taille d'Entreprise : Les PME Accélèrent l'Adoption Numérique

Les Grandes Entreprises ont généré 67,2% des revenus de 2024, définissant une stratégie pour les intégrateurs de systèmes mondiaux qui poursuivent des contrats multi-tours dans les domaines du cloud, de la cybersécurité et de l'analytique de données. Ce groupe exige des solutions complexes neutres vis-à-vis des fournisseurs, conformes aux exigences strictes de souveraineté des données et de disponibilité. Ils co-créent également des cadres de gouvernance de l'IA pour s'aligner sur les projets de loi brésiliens et chiliens en matière d'IA en cours d'élaboration. En revanche, les Petites et Moyennes Entreprises progressent à un TCAC de 9,1% jusqu'en 2030, catalysées par les SaaS à tarification par abonnement, les régimes fiscaux simplifiés et les déploiements d'infrastructure publique numérique dans les paiements et l'identification. Les prestataires gagnent en échelle en productisant des offres groupées de support et en automatisant l'intégration à faible contact.

Des modèles de marché rentables pour le commerce électronique, la comptabilité et les ressources humaines accélèrent l'adoption du cloud par les PME, réduisant les écarts de capacité avec les grandes entreprises. La prolifération des fintechs au Pérou et en Colombie pousse les PME vers des API de finance intégrée, élargissant davantage les charges de travail adressables. Ce changement élargit la pyramide des clients, permettant aux intégrateurs de niveau intermédiaire de construire des volumes autour de catalogues de services gérés standardisés. La diffusion résultante de la demande préserve la résilience à long terme du Marché des Services IT en Amérique du Sud.

Par Secteur d'Utilisation Final : La Santé Mène la Trajectoire de Croissance

La Santé et les Sciences de la Vie enregistrent un TCAC de 10,5% jusqu'en 2030, soutenu par des subventions pour l'infrastructure de télémédecine et une conformité plus stricte en matière de dossiers numériques. Les investissements dans les clouds périphériques hospitaliers et les diagnostics assistés par IA favorisent un pipeline croissant pour l'hébergement géré et les services d'intégration de niveau HIPAA. Le BFSI, tout en conservant 26,3% de la part des dépenses de 2024, avance dans les conversions de banque centrale cloud-native et les API d'open banking, générant une demande soutenue d'expertise en migration de systèmes hérités et en DevSecOps. L'industrie manufacturière adopte l'analytique périphérique de l'Industrie 4.0 pour la maintenance prédictive, tandis que les agences gouvernementales poursuivent des portails de services aux citoyens et le renforcement de la cybersécurité après des violations très médiatisées.

La diversification sectorielle atténue les chocs macroéconomiques. Le commerce de détail déploie des moteurs de personnalisation par IA pour prolonger la part de portefeuille, les télécommunications accélèrent l'intégration des plateformes 5G, et les services publics d'énergie adoptent l'IoT pour l'équilibrage du réseau. La pression intersectorielle pour des indicateurs ESG démontrables accroît la demande d'audits IT verts et d'hébergement aligné sur les énergies renouvelables. La mosaïque complexe de cas d'usage sectoriels ancre la visibilité des revenus pluriannuels pour les prestataires au sein du Marché des Services IT en Amérique du Sud.

Analyse Géographique

Le Brésil détenait 54,1% de la part du Marché des Services IT en Amérique du Sud en 2024, porté par 500 000 développeurs et plus de 6 milliards USD de déploiements hyperscalers.

São Paulo seule concentre 80% de la puissance en mégawatts des centres de données du Brésil, offrant aux prestataires des options localisées à faible latence pour l'orchestration multicloud. La Colombie, enregistrant un TCAC de 9,8% jusqu'en 2030, tire parti des concessions de spectre de 2024 accordées à sept titulaires de licences, alimentant le déploiement de la 5G et les modèles de services de nouvelle génération. L'acquisition du spécialiste ERP Siesa par Advent International confirme la confiance des investisseurs dans la trajectoire de l'économie numérique colombienne.

Le Brésil maintient son leadership grâce à de vastes viviers de talents, des réglementations favorables à l'investissement et un écosystème de partenaires robuste aligné sur les feuilles de route hyperscalers. Les dépenses cloud des entreprises, stimulées par le calendrier de migration complète de Banco Itaú, maintiennent les pipelines de services professionnels bien remplis. Les dépenses locales en IA devraient dépasser 2,4 milliards USD en 2025, amplifiant la demande de talents en ingénierie des données et en opérations de modèles.

La trajectoire à deux chiffres de la Colombie découle des mises à niveau d'infrastructure soutenues par des politiques et du regroupement de 13% des fournisseurs de solutions numériques d'Amérique latine à Bogotá et Medellín.[3]Banque mondiale, "Économie numérique pour l'Amérique latine et les Caraïbes – Diagnostic pays : Colombie," worldbank.org La proximité géographique avec les États-Unis et les talents bilingues lui confèrent un avantage stratégique pour les projets agiles basés sur des sprints. Les flux de capitaux étrangers, illustrés par l'opération Siesa d'Advent, accélèrent la maturité du paysage des partenaires.

L'Argentine fait face à des horizons de planification plus courts en raison des fluctuations monétaires, mais des studios de niche continuent d'exceller dans les jeux vidéo, la blockchain et le calcul haute performance. Le corridor de centres de données du Chili reliant Santiago à Valparaíso modernise l'interconnectivité régionale, tandis que son agence de cybersécurité orchestre des cadres de meilleures pratiques pour la réponse aux incidents. La scène des start-ups au Pérou, portée par 154 fintechs, adopte des architectures cloud-native, accélérant l'adoption des services gérés. Les marchés du reste de l'Amérique du Sud, notamment l'Équateur, le Paraguay et l'Uruguay, ajoutent des volumes supplémentaires grâce à la numérisation du secteur public et aux projets SaaS pour les petites entreprises. À l'échelle du bloc, les prestataires couvrent la volatilité en distribuant les centres de livraison, en stabilisant les facturations et en assurant la continuité des services au sein du Marché des Services IT en Amérique du Sud.

Paysage Concurrentiel

Le marché reste modérément fragmenté. Les intégrateurs de systèmes mondiaux combinent échelle, notoriété et références intersectorielles, tandis que les champions régionaux se distinguent par leur proximité culturelle et leur propriété intellectuelle en langues espagnole et portugaise. Accenture a renforcé ses capacités d'expérience client au Brésil via l'acquisition de SOKO.[4]Outsource Accelerator, "Accenture étend son empreinte au Brésil avec l'acquisition de SOKO," outsourceaccelerator.com IBM et Tata Consultancy Services s'appuient sur des contrats de transformation de longue date avec des acteurs majeurs de l'énergie et de la finance, tirant parti d'alliances cloud multizone.

Globant orchestre sa croissance à travers des studios verticaux ciblant les services financiers, le commerce de détail et les jeux vidéo au Brésil, au Chili et au Mexique. Stefanini poursuit une expansion inorganique, prospectant des acquisitions dans les Amériques et en Europe pour approfondir ses offres en IA et cybersécurité. Advent International et Carlyle canalisent des fonds de capital-investissement vers des spécialistes de niveau intermédiaire, présageant une consolidation plus rapide des sous-segments fragmentés tels que la modernisation des ERP et les plateformes d'analytique.

Le positionnement concurrentiel repose sur des références avancées en analytique, des accélérateurs d'IA formés sur des idiomes régionaux et des feuilles de route de durabilité documentées alignées sur les réglementations IT vertes. Les prestataires qui regroupent la cybersécurité, l'orchestration multicloud et l'automatisation par IA dans des contrats basés sur les résultats se différencient efficacement. L'absence d'un acteur dominant unique maintient la discipline tarifaire, les clients utilisant des stratégies multi-fournisseurs pour extraire innovation et économies de coûts au sein du Marché des Services IT en Amérique du Sud.

Leaders du Secteur des Services IT en Amérique du Sud

Accenture plc

IBM Corp.

Tata Consultancy Services Ltd.

Globant S.A.

Stefanini Consultoria e Assessoria em Informática S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Visma a renforcé son offre de technologie RH en Amérique latine en acquérant Talana, ajoutant 5 millions d'utilisateurs au Chili et au Pérou.

- Mai 2025 : Amazon a promis plus de 4 milliards USD pour une nouvelle région AWS au Chili, dont l'achèvement est prévu fin 2026.

- Avril 2025 : Stefanini a annoncé une prospection d'acquisitions dans les Amériques et en Europe pour développer ses empreintes en IA et cybersécurité.

- Janvier 2025 : EPAM a finalisé l'acquisition de NEORIS, intégrant 4 700 professionnels sur les marchés hispanophones et lusophones.

Périmètre du Rapport sur le Marché des Services IT en Amérique du Sud

Les services IT en Amérique du Sud exploitent la technologie et l'expertise métier pour aider les organisations à créer, gérer et optimiser les informations et les processus métier.

Le Marché des Services IT en Amérique du Sud est segmenté par type (conseil et mise en œuvre IT, externalisation IT, externalisation des processus métier), utilisateur final (industrie manufacturière, gouvernement, BFSI, santé, commerce de détail et biens de consommation, logistique) et pays.

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Conseil et Mise en Œuvre IT |

| Externalisation IT |

| Externalisation des Processus Métier |

| Services de Sécurité Gérée |

| Services Cloud et de Plateforme |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| BFSI |

| Industrie Manufacturière |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Commerce de Détail et Biens de Consommation |

| Télécommunications et Médias |

| Logistique et Transport |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type de Service | Conseil et Mise en Œuvre IT |

| Externalisation IT | |

| Externalisation des Processus Métier | |

| Services de Sécurité Gérée | |

| Services Cloud et de Plateforme | |

| Par Taille d'Entreprise | Petites et Moyennes Entreprises |

| Grandes Entreprises | |

| Par Secteur d'Utilisation Final | BFSI |

| Industrie Manufacturière | |

| Gouvernement et Secteur Public | |

| Santé et Sciences de la Vie | |

| Commerce de Détail et Biens de Consommation | |

| Télécommunications et Médias | |

| Logistique et Transport | |

| Énergie et Services Publics | |

| Autres Secteurs d'Utilisation Final | |

| Par Pays | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Services IT en Amérique du Sud en 2025 ?

Le Marché des Services IT en Amérique du Sud est évalué à 83,38 milliards USD en 2025 et devrait atteindre 119,80 milliards USD d'ici 2030.

Quel pays génère les revenus les plus élevés dans les services IT régionaux ?

Le Brésil contribue à hauteur de 54,1% du total des revenus de 2024, tirant parti du plus grand écosystème de développeurs de la région et d'une infrastructure hyperscaler étendue.

Quel segment connaît la croissance la plus rapide jusqu'en 2030 ?

Les Services Cloud et de Plateforme enregistrent le TCAC prospectif le plus élevé à 9,7%, portés par des feuilles de route de migration agressives dans les principales banques et les investissements des hyperscalers.

Pourquoi la Colombie est-elle considérée comme un point chaud de croissance ?

Les allocations de spectre gouvernementales, les ressources en talents bilingues et la proximité avec le marché américain soutiennent un TCAC de 9,8%, le plus rapide parmi les nations sud-américaines.

Quels sont les principaux risques opérationnels pour les prestataires ?

La volatilité des taux de change et la pénurie d'architectes cloud seniors constituent les menaces les plus significatives pour la rentabilité et les délais de livraison.

Quels secteurs stimuleront la demande au cours des cinq prochaines années ?

La santé, la banque et l'industrie manufacturière devraient ancrer les dépenses supplémentaires grâce à la télémédecine, la banque centrale cloud-native et les initiatives de l'Industrie 4.0, respectivement.

Dernière mise à jour de la page le: