Taille et part du marché de l'externalisation des applications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

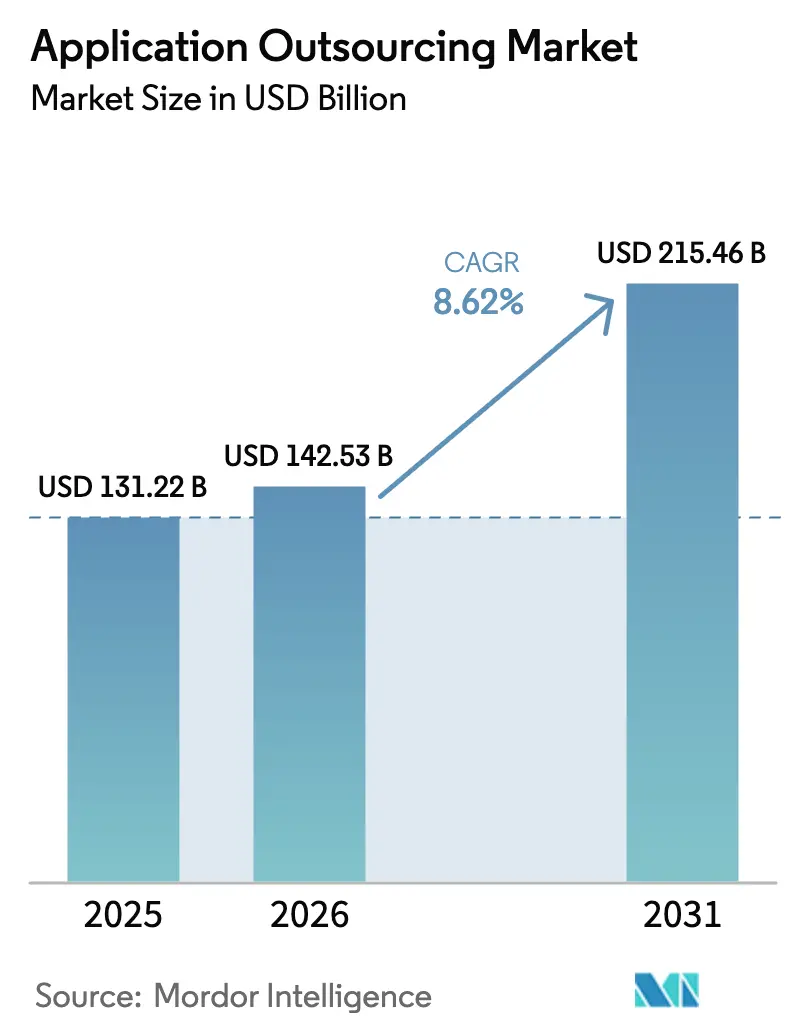

| Taille du Marché (2026) | 142.53 Milliards de dollars |

| Taille du Marché (2031) | 215.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

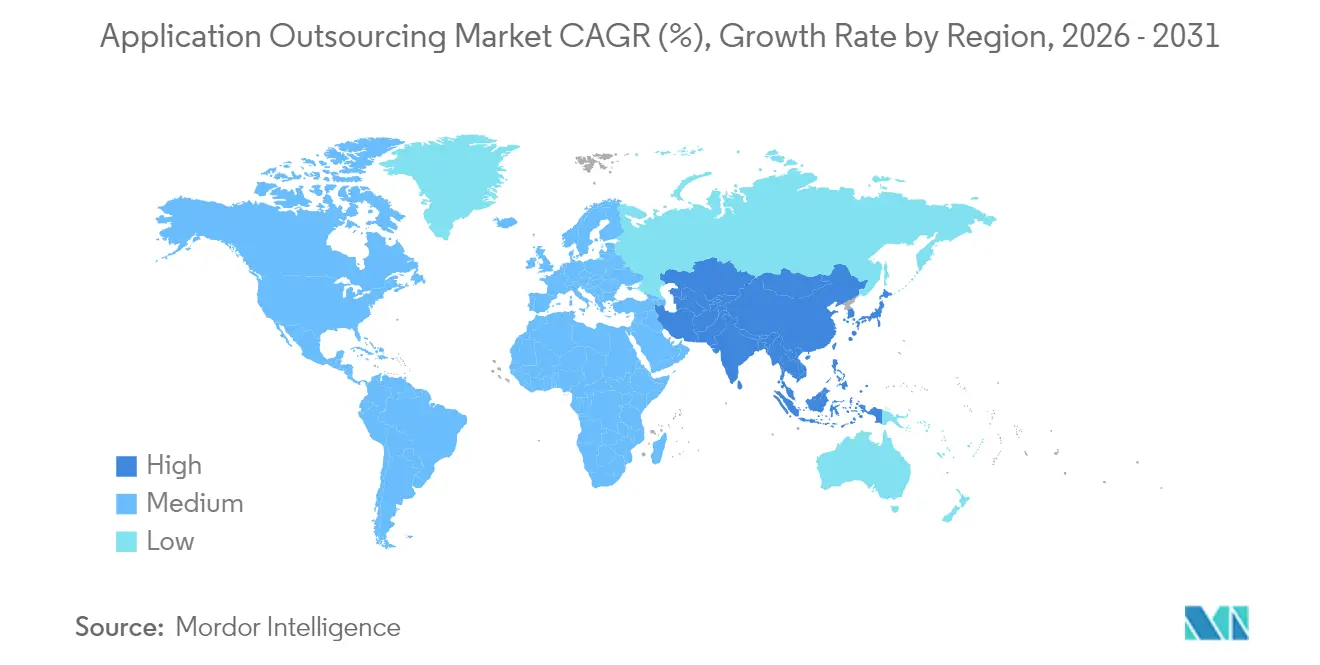

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation des applications par Mordor Intelligence

La taille du marché de l'externalisation des applications devrait passer de 131,22 milliards USD en 2025 à 142,53 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 215,46 milliards USD d'ici 2031, à un TCAC de 8,62 % sur la période 2026-2031.

Cette croissance traduit la manière dont les entreprises considèrent désormais l'expertise applicative externe comme un élément central de leur stratégie numérique, et non plus comme un simple exercice de réduction des coûts. La demande est la plus visible dans les projets de maintenance, de sécurité et de modernisation qui maintiennent la résilience des charges de travail critiques. Les déploiements cloud et les contrats basés sur les résultats élargissent l'opportunité totale adressable, tandis que la proximité géographique des prestataires et le multisourcing diversifient les modèles de livraison. Les prestataires de services améliorent rapidement leurs compétences en IA générative et en cybersécurité pour rester pertinents. Les entreprises du marché intermédiaire réalisant entre 1 et 5 milliards USD de chiffre d'affaires apportent un nouveau volume, offrant au marché de l'externalisation des applications une marge de progression dans chaque grande région.

Principaux enseignements du rapport

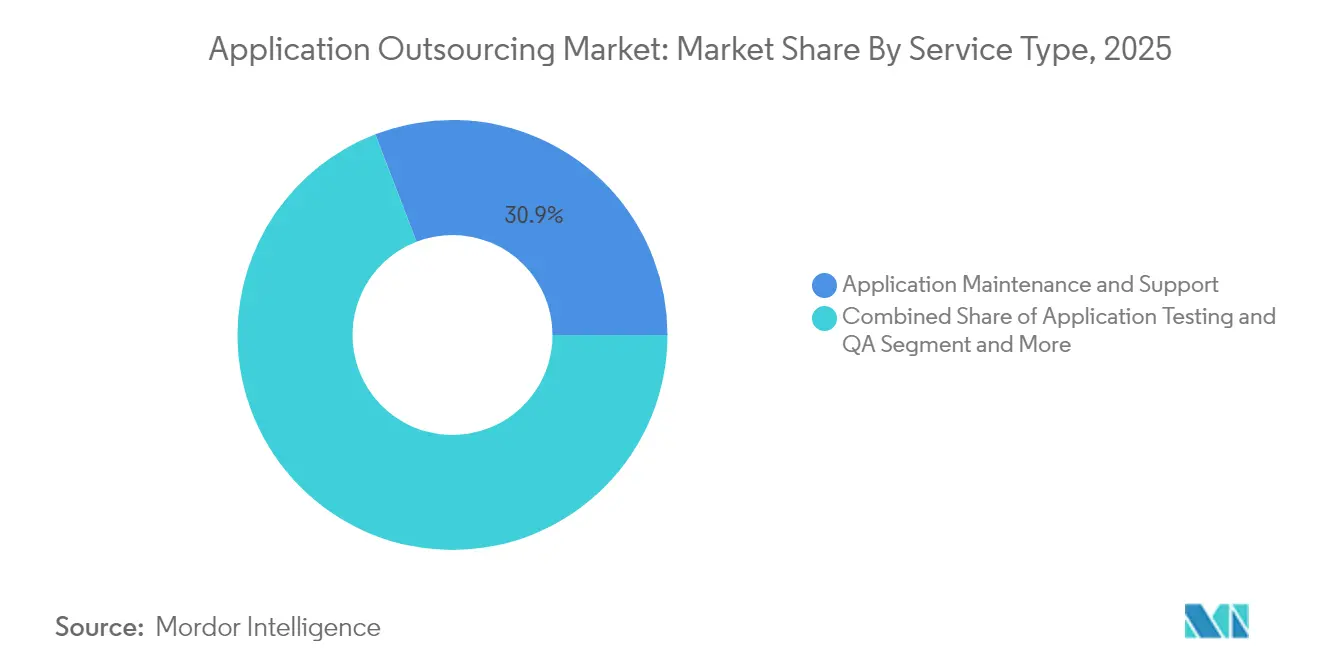

- Par type de service, la maintenance et le support d'applications ont représenté 30,85 % de la part de marché de l'externalisation des applications en 2025, tandis que les services de sécurité ont affiché le TCAC le plus rapide, à 12,61 %.

- Par modèle de déploiement, les solutions basées sur le cloud ont capté 56,35 % de la taille du marché de l'externalisation des applications en 2025 ; les environnements hybrides progressent à un TCAC de 9,81 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI a représenté 28,10 % du chiffre d'affaires 2025 ; la santé et les sciences de la vie devrait croître à un TCAC de 12,55 % jusqu'en 2031.

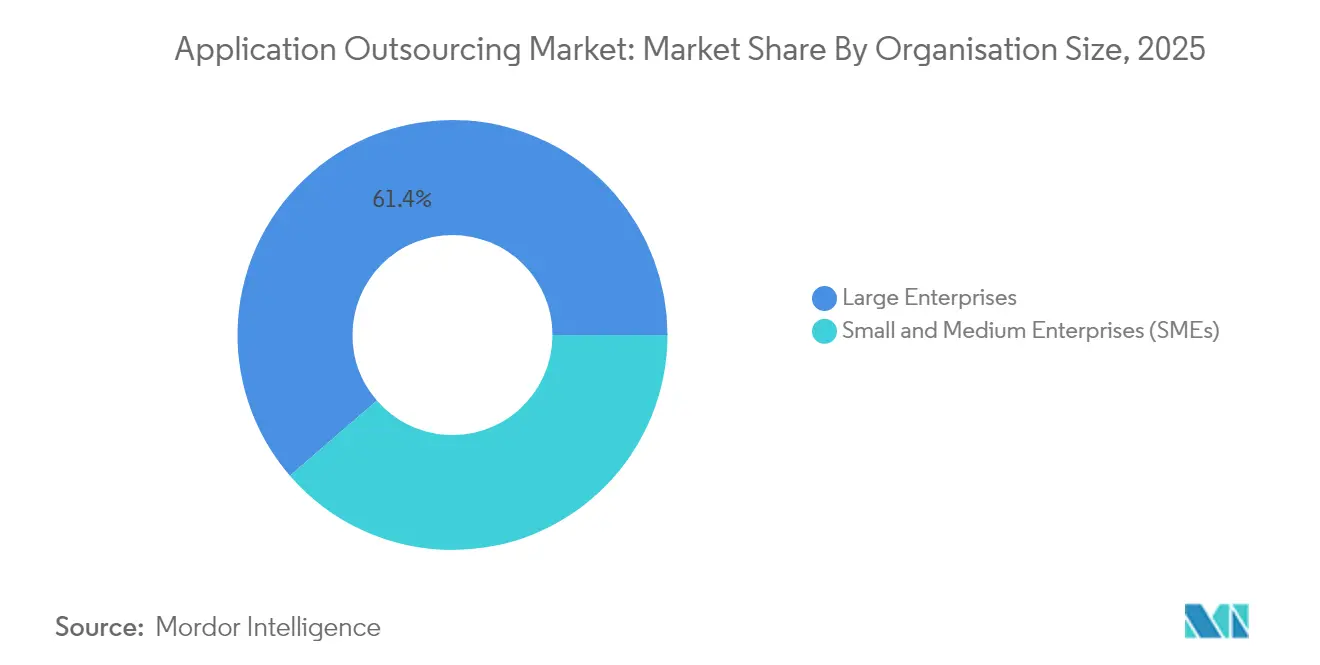

- Par taille d'organisation, les grandes entreprises ont contrôlé 61,35 % du chiffre d'affaires 2025 ; le segment des PME se développe à un TCAC de 10,62 %.

- Par modèle contractuel, les engagements à prix fixe ont représenté 47,35 % du chiffre d'affaires 2025 ; les contrats basés sur les résultats progressent à un TCAC de 13,68 %.

- Par géographie, l'Amérique du Nord a représenté 41,95 % du chiffre d'affaires 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 11,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'externalisation des applications

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des programmes de transformation numérique auprès des PME | +5.4% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Pivot du BFSI vers la banque de plateforme et les API ouvertes | +5.0% | Mondial | Moyen terme (2 à 4 ans) |

| Demande d'applications cloud natives pour les charges de travail IA/ML | +4.5% | Amérique du Nord, APAC | Court terme (≤ 2 ans) |

| Pression sur l'optimisation des coûts après la compression des marges technologiques de 2022 | +4.1% | Mondial | Court terme (≤ 2 ans) |

| Consolidation des fournisseurs vers des partenaires de service à tableau de bord unique | 3.6% | Mondial, avec un impact plus élevé sur les marchés matures | Moyen terme (2 à 4 ans) |

| Expansion de la livraison en proximité géographique vers les pôles de niveau 2 d'Amérique latine | 3.2% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des programmes de transformation numérique auprès des PME

Les PME considèrent désormais l'externalisation comme la voie la plus rapide vers des applications modernes qui améliorent la productivité et l'accès aux clients. Aux États-Unis, 60 % des petites entreprises prévoient d'externaliser le développement de logiciels en 2025, attirées par des modèles de consommation flexibles qui suppriment les barrières d'investissement initial. Avec plus de 40 000 entreprises dans le monde réalisant entre 500 millions et 5 milliards USD de chiffre d'affaires, ce segment offre un vivier de 300 à 400 milliards USD pour les prestataires de services. Ces derniers répondent en proposant des offres cloud-first, pilotées par des API, adaptées aux budgets limités mais facilement évolutives. En conséquence, le chiffre d'affaires des PME devrait dépasser la croissance globale du marché de l'externalisation des applications jusqu'en 2030.

Pivot du BFSI vers la banque de plateforme et les API de finance ouverte

Les banques et les assureurs accélèrent leurs dépenses applicatives pour soutenir la finance intégrée, les écosystèmes d'API ouvertes et les architectures cloud natives. JPMorgan Chase rapporte que le transfert des charges de travail vers le cloud libère des capacités avancées en matière de données et consolide son leadership en IA. [2]JPMorgan Chase, "Rapport annuel 2023," jpmorganchase.com Près de 72 % des institutions financières externalisent déjà une part substantielle de leurs fonctions informatiques, et cette intensité augmente lorsque les délais réglementaires imposent des changements rapides de plateforme. Les prestataires dotés d'une expertise sectorielle en matière de risque, de conformité et d'intégration des paiements acquièrent un avantage concurrentiel, le BFSI représentant la plus grande part unique du marché de l'externalisation des applications.

Demande d'applications cloud natives pour les charges de travail IA/ML

Plus de la moitié des contrats de services numériques de 2024 incluaient une preuve de concept en IA, confirmant que les entreprises souhaitent des applications d'apprentissage automatique de niveau production. [3]Nasscom, "Entreprise numérique 2025 : Avancer vers une entreprise IA-first," nasscom.in La conception cloud native est indispensable pour exécuter des pipelines d'IA évolutifs et intégrer des données en temps réel. Des entreprises de services, à l'image de TCS, ont recyclé des centaines de milliers de collaborateurs sur l'IA générative pour rester dans la course. [1]Tata Consultancy Services, "Rapport annuel intégré 2023-2024," tcs.com La convergence de l'urgence liée à l'IA et des économies du cloud élargit le marché de l'externalisation des applications bien au-delà des budgets traditionnels de développement, maintenance et support d'applications.

Pression sur l'optimisation des coûts après la compression des marges technologiques de 2022

La compression des marges en 2022 a contraint les directeurs des systèmes d'information à rechercher des économies rapides. L'externalisation vise désormais l'efficacité opérationnelle plutôt que le seul coût de la main-d'œuvre. Les contrats basés sur les résultats lient les honoraires à des indicateurs commerciaux mesurables et réduisent le temps consacré aux avenants. Les prestataires de soins de santé, par exemple, externalisent les applications de gestion du cycle des revenus pour réduire les créances irrécouvrables tout en améliorant l'expérience des patients. En s'attaquant simultanément aux coûts et à l'agilité, les entreprises font du marché de l'externalisation des applications un poste budgétaire incontournable jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des coûts de conformité liés aux transferts transfrontaliers de données | -3.6% | Mondial, avec un impact plus élevé dans l'UE, en Chine et en Russie | Moyen terme (2 à 4 ans) |

| Attrition des talents et inflation salariale dans les pôles offshore | -3.2% | Inde, Philippines, Europe de l'Est | Court terme (≤ 2 ans) |

| Augmentation des incidents de violation de la chaîne d'approvisionnement cyber | -2.7% | Mondial | Moyen terme (2 à 4 ans) |

| Plateformes low-code pilotées par l'IA cannibalisant le développement, maintenance et support d'applications traditionnel | -2.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de conformité liés aux transferts transfrontaliers de données

Des règles de souveraineté des données plus strictes, telles que le RGPD, le CCPA et les mandats sectoriels, obligent les entreprises à repenser leurs modèles de livraison et, parfois, à répartir les charges de travail par région. Les conseils juridiques avertissent que les amendes pour non-conformité et les mesures correctives peuvent annuler les gains issus de l'arbitrage de la main-d'œuvre. [4]Morgan Lewis, "Externalisation et technologie 2025 : Principaux enseignements," morganlewis.com Les prestataires répondent avec des zones cloud régionales et des centres en proximité géographique, mais le chiffrement supplémentaire, les audits et les évaluations d'impact sur les transferts alourdissent malgré tout les coûts de projet et ralentissent les cycles commerciaux.

Attrition des talents et inflation salariale dans les pôles offshore

L'intense recrutement dans les domaines du cloud, de la cybersécurité et de l'IA provient d'un vivier mondial de talents limité. Les principaux pôles indiens font état de hausses salariales annuelles de 8 à 12 % pour les profils avancés, et l'attrition dépasse les moyennes historiques. Certains clients transfèrent leurs activités vers l'Europe de l'Est ou l'Amérique latine pour stabiliser les coûts. D'autres poussent leurs fournisseurs à investir dans l'automatisation afin de compenser la hausse des salaires. La pression continue sur les marges pourrait imposer de nouvelles structures tarifaires au sein du marché de l'externalisation des applications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : La sécurité gagne du terrain sur la maintenance

La maintenance et le support d'applications ont contribué à hauteur de 40,49 milliards USD en 2025, soit 30,85 % du marché global de l'externalisation des applications. Les plateformes ERP, CRM et de chaîne d'approvisionnement de longue date nécessitent toujours une disponibilité fiable et des mises à niveau progressives, ce qui maintient une demande régulière de services gérés. Cependant, la multiplication des failles zero-day et des amendes réglementaires transforment la sécurité d'un service annexe en véritable moteur de croissance.

Les services de sécurité des applications progressent à un TCAC de 12,61 % à mesure que les conseils d'administration élèvent le risque cyber au rang de priorité. Les entreprises préfèrent des spécialistes externes qui combinent des outils d'analyse de code avec des équipes SOC disponibles 24h/24 et 7j/7. En conséquence, la taille du marché de l'externalisation des applications pour les projets de sécurité devrait augmenter fortement, tandis que la part de la maintenance se contracte progressivement. Les services de développement, d'intégration, de modernisation et de test complètent le portefeuille, 92 % des entreprises prévoyant un certain niveau de refactoring des systèmes existants avant 2030.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : L'hybride devient la solution pragmatique par défaut

Les déploiements cloud représentent 56,35 % du chiffre d'affaires 2025, soit 73,96 milliards USD, soulignant comment l'infrastructure en abonnement et la mise à l'échelle automatisée définissent désormais les feuilles de route de modernisation. Les entreprises qui migrent leurs charges de travail d'analyse, de commerce numérique et de collaboration vers le cloud constituent le principal contributeur au marché de l'externalisation des applications.

Les modèles hybrides progressent à un TCAC de 9,81 % car les secteurs réglementés ne peuvent pas abandonner leurs systèmes sur site du jour au lendemain. Les prestataires fournissent des chaînes d'outils basées sur Kubernetes qui font le lien entre les centres de données et les régions des hyperscaleurs, en maintenant la latence et la conformité sous contrôle. À mesure que cet équilibre se stabilise, la part de marché de l'externalisation des applications pour les environnements sur site diminue progressivement, mais ces environnements restent pertinents pour les tâches à ultra-faible latence ou à données souveraines. Le segment maintient les prestataires occupés à gérer les couches réseau, identité et observabilité dans des parcs mixtes.

Par secteur d'activité des utilisateurs finaux : La santé accélère après le BFSI

Le BFSI génère 36,86 milliards USD en 2025 et demeure le secteur pivot, porté par les écosystèmes d'API ouvertes et des normes de disponibilité strictes. Ses budgets conséquents donnent aux banques le levier nécessaire pour exiger des contrats basés sur les résultats qui améliorent la détection des fraudes et la rapidité d'intégration des clients. Avec 28,10 % du chiffre d'affaires 2025, le BFSI reste la référence pour les contrats à grande échelle au sein du marché de l'externalisation des applications.

La santé et les sciences de la vie enregistre la croissance la plus rapide, à un TCAC de 12,55 %, à mesure que les prestataires numérisent les parcours patients et sécurisent les données sensibles. L'adoption rapide de la télésanté, les plateformes de données d'essais cliniques et les diagnostics activés par l'IA stimulent la demande d'architectures cloud conformes à la norme HIPAA. La taille du marché de l'externalisation des applications mobilisée par les hôpitaux et les entreprises pharmaceutiques devrait dépasser 16,2 milliards USD d'ici 2031. La vente au détail, l'industrie manufacturière, les télécommunications et le secteur public génèrent une croissance incrémentale, chacun nécessitant des accélérateurs verticalisés qui réduisent le délai de rentabilisation.

Par taille d'organisation : Les PME passent de l'improvisation à la stratégie

Les grandes entreprises ont représenté 80,49 milliards USD en 2025, soit 61,35 % du chiffre d'affaires, car elles gèrent des portefeuilles étendus dans plusieurs unités opérationnelles. Leurs projets couvrent souvent la modernisation, les pilotes d'IA et la cybersécurité dans un seul accord pluriannuel, alimentant en volume les fournisseurs de premier rang.

Les PME affichent un TCAC de 10,62 %, le plus élevé du marché de l'externalisation des applications, à mesure que les plateformes cloud abaissent les seuils d'entrée. La facturation moderne permet aux petites entreprises de convertir des coûts d'investissement fixes en dépenses d'exploitation prévisibles. Les prestataires conçoivent des microservices standardisés et des pipelines DevOps adaptés aux budgets du marché intermédiaire, tout en répondant aux exigences de sécurité de niveau entreprise. L'accent mis sur la facilité d'engagement redéfinit les stratégies commerciales et élargit le volume total.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle contractuel : Les résultats priment sur les intrants

Les contrats à prix fixe dominent encore avec 47,35 % du chiffre d'affaires 2025, car les directeurs financiers accordent une grande importance à la précision budgétaire. Néanmoins, les contrats basés sur les résultats progressent à un TCAC de 13,68 % et pourraient représenter un quart de la taille du marché de l'externalisation des applications d'ici 2031. Ces contrats lient le chiffre d'affaires à des indicateurs de performance tels que l'adoption par les utilisateurs, la vélocité des livraisons ou le coût par dossier traité.

Les arrangements en temps et matériaux restent utiles pour les développements exploratoires, et les structures Build-Operate-Transfer (BOT) attirent les entreprises souhaitant une réinternalisation ultérieure. Un glissement vers les accords de niveau d'expérience se concentre sur les scores de satisfaction des employés plutôt que sur la simple disponibilité. Les prestataires améliorent leurs cadres de gouvernance pour surveiller en continu les KPI, en utilisant des outils d'observabilité pour démontrer la valeur délivrée.

Analyse géographique

L'Amérique du Nord a généré 55,05 milliards USD, soit 41,95 % du chiffre d'affaires 2025 au sein du marché de l'externalisation des applications. Les entreprises adoptent à grande échelle l'IA, les architectures pilotées par les événements et la sécurité zéro confiance. Les centres en proximité géographique au Mexique, en Colombie et au Costa Rica enregistrent une croissance proche de 20 % par an, atténuant les frictions liées aux fuseaux horaires pour les équipes agiles.

L'Asie-Pacifique affiche le TCAC le plus rapide, à 11,85 %, l'Inde, le Vietnam et les Philippines servant de piliers à la livraison. L'Inde seule vise 20,81 milliards USD d'exportations de logiciels d'ici 2029. La poussée cloud nationale de la Chine ouvre de nouveaux travaux de conseil, tandis que l'Australie et Singapour deviennent des pôles régionaux pour les charges de travail réglementées. L'inflation salariale et l'attrition poussent les fournisseurs à investir dans l'automatisation et les villes de second rang.

L'Europe affiche une demande stable, influencée par les directives de souveraineté des données. L'Allemagne et le Royaume-Uni demeurent les premiers acheteurs, et la Pologne, la Roumanie et l'Ukraine attirent les budgets de proximité géographique des clients d'Europe occidentale grâce à leur alignement linguistique. Le marché de l'externalisation des processus métiers aux Pays-Bas affiche un TCAC de 6,7 % jusqu'en 2025. Les régions cloud locales construites par les hyperscaleurs suppriment les anciennes barrières de latence et soutiennent les contrats d'analyse en périphérie.

L'Amérique latine, le Moyen-Orient et l'Afrique représentent des marchés de croissance émergents. Le Brésil, le Chili et l'Argentine offrent des équipes agiles compétitives en termes de coûts pour les entreprises nord-américaines. Les gouvernements du Golfe financent d'importants programmes de services numériques, créant une demande de savoir-faire en cloud et en cybersécurité, tandis que l'Afrique du Sud et le Nigeria développent des bases de développement en fintech et télécommunications. La clarté réglementaire et les améliorations des capacités réseau détermineront dans quelle mesure ces régions capteront une part plus large du marché de l'externalisation des applications d'ici 2030.

Paysage concurrentiel

Le marché reste modérément concentré : les 10 premiers fournisseurs représentent environ 45 % du chiffre d'affaires 2024. Accenture est en tête, avec 64,9 milliards USD provenant de travaux alliant migration cloud, sécurité gérée et accélérateurs d'IA générative. NTT Data et Tata Consultancy Services suivent, chacun approchant 30 milliards USD. Leurs larges relations de distribution et leur livraison multi-continents leur confèrent une envergure inégalée par les spécialistes purs des applications.

Les acteurs de taille intermédiaire tels qu'EPAM, LTI et Luxoft se concentrent sur la profondeur sectorielle dans l'automobile, la banque ou l'ingénierie embarquée. Ils se distinguent en fournissant des capacités de niche que les grands prestataires intègrent dans des programmes de bout en bout. Les alliances stratégiques avec les hyperscaleurs deviennent clés : TCS a créé son unité AI.Cloud pour regrouper des services GenAI spécifiques à un domaine avec des zones d'atterrissage cloud. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD renforce la gestion des politiques sous forme de code et l'automatisation multi-cloud.

L'intensité concurrentielle augmente également dans les domaines de la sécurité, des tests et de la conception. Des entreprises spécialisées telles que Cloudify, Mav3rik et CloudDev sont absorbées pour enrichir les équipes de conseil. Les prestataires en proximité géographique valorisent leur alignement culturel et leur maîtrise de l'anglais pour capter les débordements de sprints agiles des clients américains. La rivalité par les prix décline à mesure que les KPI basés sur les résultats déplacent la différenciation vers la propriété intellectuelle et les architectures de référence.

Leaders du secteur de l'externalisation des applications

Accenture Plc

IBM Consulting (IBM Corporation)

Tata Consultancy Services (TCS) Ltd.

Cognizant Technology Solutions Corporation

Wipro Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Accenture a acquis Cloudify pour 420 millions USD afin de renforcer ses compétences en migration cloud en Europe.

- Avril 2025 : TCS a lancé son unité AI.Cloud et a recyclé 300 000 collaborateurs sur l'IA générative.

- Mars 2025 : IBM a finalisé l'acquisition de HashiCorp pour 6,4 milliards USD, ajoutant l'infrastructure sous forme de code à sa pile cloud hybride.

- Février 2025 : Infosys et Microsoft se sont associés pour construire des accélérateurs GenAI verticaux.

- Février 2025 : Virtusa a acquis Mav3rik pour approfondir son expertise dans le domaine de la santé.

- Janvier 2025 : HCL Technologies a lancé la Sécurité des applications en tant que service, combinant l'analyse par IA avec des équipes SOC mondiales.

- Janvier 2025 : Wipro a déployé un cadre de gestion des applications basé sur les résultats, liant la tarification aux KPI d'expérience utilisateur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de l'externalisation des applications comme la valeur des contrats en vertu desquels un client transfère le développement, la maintenance, la modernisation ou l'exploitation gérée d'un logiciel d'entreprise à un fournisseur externe, que le travail soit effectué sur place, à proximité ou à l'étranger. Seuls les services payants liés à des applications distinctes sont pris en compte ; les services partagés en interne, l'hébergement d'infrastructures pures et les licences logicielles ponctuelles restent en dehors du champ d'application.

Exclusion du champ d'application : l'externalisation pure des processus d'entreprise, la réparation du matériel et les services génériques d'hébergement dans le nuage ne sont pas inclus.

Aperçu de la segmentation

- Par type de service

- Développement et intégration d'applications

- Maintenance et support d'applications

- Tests et assurance qualité d'applications

- Modernisation et migration d'applications

- Services de sécurité des applications

- Autres

- Par modèle de déploiement

- Sur site

- Cloud

- Hybride

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Santé et sciences de la vie

- Médias et divertissement

- Logistique et transport

- Commerce de détail et commerce électronique

- Industrie manufacturière

- Gouvernement et secteur public

- Technologies de l'information et télécommunications

- Autres secteurs d'activité des utilisateurs finaux

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par modèle contractuel

- Prix fixe

- Temps et matériaux

- Basé sur les résultats / Services gérés

- Build-Operate-Transfer (BOT)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Malaisie

- Singapour

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des conseillers en sourcing, des responsables des achats dans les secteurs du BFSI, de la vente au détail et de la santé, ainsi que des responsables de l'exécution de fournisseurs de premier rang en Amérique du Nord, en Europe et dans la région APAC. Leurs contributions ont permis de clarifier les seuils de taille des contrats, le prix type par équivalent temps plein et le rythme d'adoption des contrats basés sur les résultats, ce qui nous a permis de combler les lacunes laissées par les données publiques.

Recherche documentaire

Les analystes de Mordor ont commencé par des examens structurés d'ensembles de données ouvertes provenant d'organismes tels que le Bureau des statistiques du travail des États-Unis, Eurostat et la Banque de réserve de l'Inde, qui signalent les écarts de salaires dans le secteur des technologies de l'information et la disponibilité des compétences. Des associations professionnelles comme le Nasscom et le Business Services Leadership Council fournissent des instantanés des contrats en cours, tandis que les registres douaniers de l'OMC révèlent les exportations transfrontalières de services. Les formulaires 10-K des entreprises, les dossiers des investisseurs et les archives de médias réputés consultés par l'intermédiaire de Dow Jones Factiva complètent ces statistiques. La liste d'illustrations ci-dessus n'est pas exhaustive ; de nombreuses autres publications ont été consultées à des fins de mise en contexte, de vérification de la cohérence et d'établissement de modèles historiques.

Dimensionnement du marché et prévisions

Une reconstruction descendante ancrée dans les dépenses nationales en TIC et les recettes d'exportation a été élaborée, puis corroborée par des analyses ascendantes sélectives des fournisseurs et des vérifications par échantillonnage du prix de vente moyen en fonction du volume. Des variables clés telles que les dépenses en logiciels d'entreprise, la pénétration de la migration vers le cloud, les cycles de renouvellement des contrats, les budgets de transformation numérique, l'inflation des coûts des talents et les tendances des taux de change régionaux alimentent une régression multivariée qui détermine les perspectives pour 2025-2030. Lorsque les informations fournies par les fournisseurs étaient partielles, l'imputation des ratios par rapport à des ensembles de pairs et des traqueurs de flux de transactions a permis de combler les lacunes avant la réconciliation finale.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs en deux étapes, d'un contrôle des écarts par rapport à des séries indépendantes et d'une nouvelle vérification des anomalies avec les personnes interrogées à l'origine. Les rapports sont actualisés tous les ans, avec des révisions intermédiaires déclenchées par des événements importants tels que les grandes transactions ou les changements de réglementation.

Pourquoi la base d'externalisation des applications de Mordor résiste-t-elle à l'examen ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers de services, des bases monétaires et des rythmes d'actualisation différents.

Les principaux facteurs d'écart sont les suivants : certains éditeurs mélangent les recettes d'infrastructure ou de BPO avec les travaux d'application, d'autres appliquent une érosion agressive des prix à deux chiffres, et plusieurs gèlent les taux de change à la signature du contrat plutôt qu'à la date de clôture du rapport, alors que Mordor répercute les moyennes au comptant et exclut les flux non liés à l'application.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 131,22 B (2025) | Renseignements sur le Mordor | - |

| USD 115,70 B (2023) | Conseil régional A | Inclut le soutien à l'infrastructure adjacente et utilise les taux de change constants de 2022. |

| USD 59,00 B (2024) | Conseil mondial B | Ne sont pris en compte que les contrats de développement de nouvelles constructions, et non les renouvellements pluriannuels de contrats d'entretien. |

| USD 90,00 B (2023) | Journal professionnel C | Le chiffre d'affaires des applications est intégré dans les totaux de l'externalisation informatique, puis la part est répartie par heuristique. |

Dans l'ensemble, la comparaison montre qu'une fois que le champ d'application des pommes, les taux de change réels et les services de construction et d'exploitation sont alignés, la base de référence 2025 de Mordor offre aux décideurs une référence équilibrée et transparente, ancrée dans des variables clairement tracées et une méthode de dimensionnement reproductible.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'externalisation des applications ?

Le marché est évalué à 142,53 milliards USD en 2026 et devrait atteindre 215,46 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

Les services de sécurité des applications enregistrent la croissance la plus rapide, avec un TCAC de 12,61 %, à mesure que les entreprises font de la gestion du risque cyber une priorité.

Pourquoi les modèles de déploiement hybrides gagnent-ils du terrain ?

Les modèles hybrides équilibrent l'évolutivité du cloud avec la conformité sur site, progressant à un TCAC de 9,81 % pour répondre aux mandats de souveraineté des données.

Comment les contrats basés sur les résultats transforment-ils les relations avec les fournisseurs ?

Ils lient les honoraires aux résultats commerciaux tels que la vélocité des livraisons, ouvrant une opportunité à un TCAC de 13,68 % pour les services gérés.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique progresse à un TCAC de 11,85 % grâce à l'adoption numérique rapide et à son vivier établi de talents en externalisation.

Qu'est-ce qui stimule l'adoption de l'externalisation des applications par les PME ?

L'accès à des compétences spécialisées, une tarification cloud-first et le besoin de transformation numérique rapide poussent l'externalisation par les PME à un TCAC de 10,62 %.

Dernière mise à jour de la page le: