Taille et Part du Marché de l'Externalisation du Développement de Formulation aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

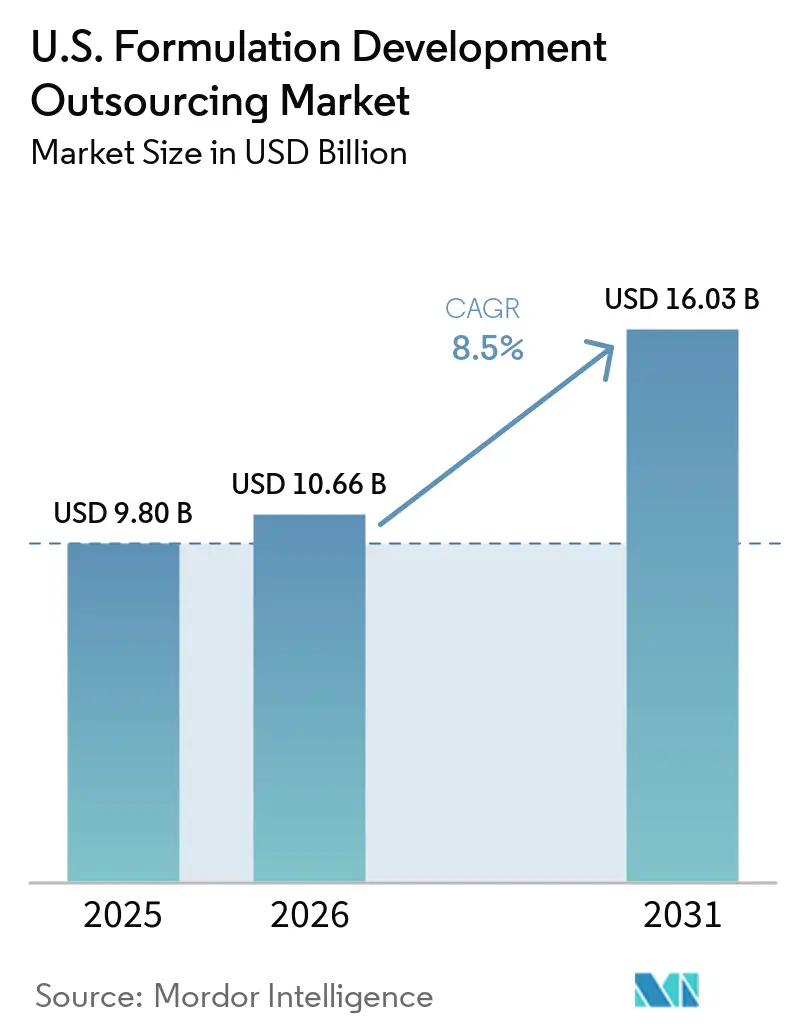

| Taille du marché de l'année de base (2025) | 9.80 Milliards de dollars |

| Taille du Marché (2026) | 10.66 Milliards de dollars |

| Taille du Marché (2031) | 16.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Externalisation du Développement de Formulation aux États-Unis par Mordor Intelligence

La taille du Marché de l'Externalisation du Développement de Formulation aux États-Unis devrait augmenter de 9,80 milliards USD en 2025 à 10,66 milliards USD en 2026 et atteindre 16,03 milliards USD d'ici 2031, avec un CAGR de 8,5 % sur la période 2026-2031.

Le marché des services de développement de formulation pharmaceutique aux États-Unis est en tête en termes de volume d'externalisation en raison de sa forte concentration de programmes au stade IND et du cadre CMC fondé sur le risque de la FDA, qui encourage les commanditaires à collaborer avec des CDMOs spécialisés plutôt qu'à investir dans une infrastructure interne. Un autre facteur de demande constant est l'activité de reformulation 505(b)(2), qui soutient les programmes à forte composante de formulation même lors des cycles de nouveaux médicaments plus lents, assurant une activité de marché à travers divers modèles de développement. Le marché évolue de projets d'externalisation ponctuels vers des partenariats CDMO à long terme avec partage des risques, incluant des composantes de jalons et de redevances, alignant l'économie des prestataires de services sur les résultats des commanditaires.

Points Clés du Rapport

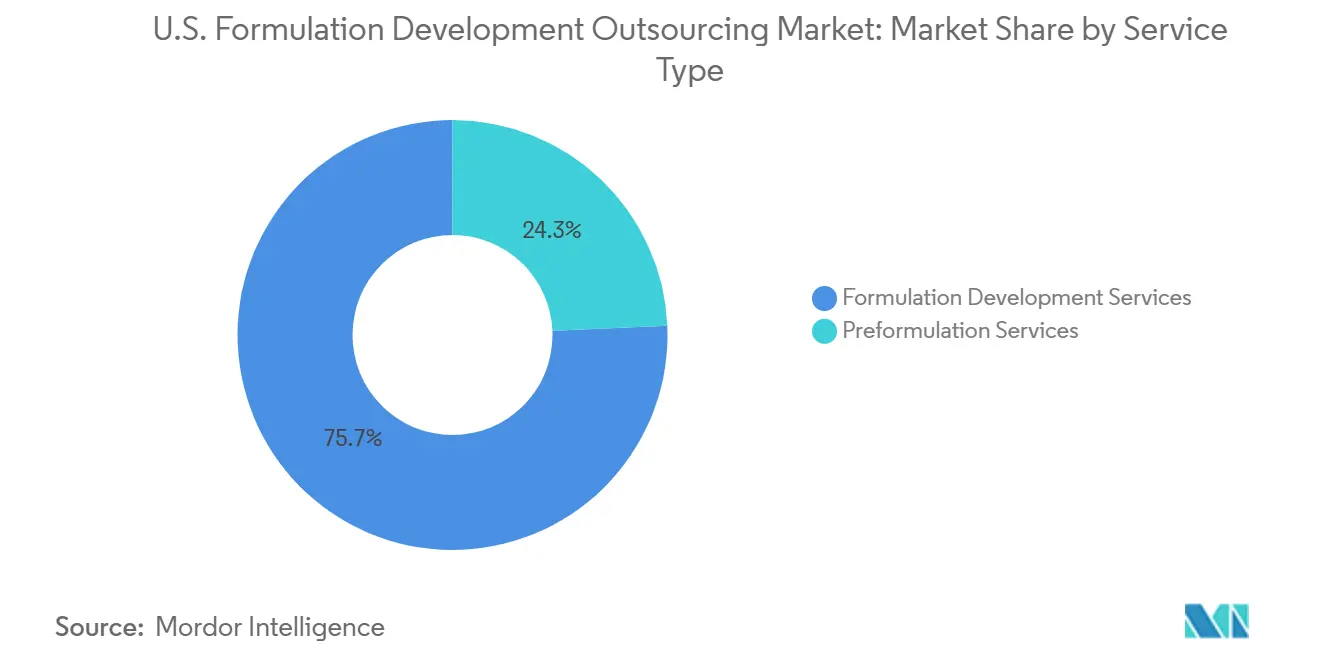

- Par type de service, les services de développement de formulation représentaient 75,69 % du chiffre d'affaires en 2025, tandis que les services de préformulation devraient croître à un CAGR de 16,20 % jusqu'en 2031.

- Par forme galénique, les formes injectables et parentérales ont enregistré le CAGR prévisionnel le plus élevé à 16,99 % jusqu'en 2031, tandis que la plus grande part de forme galénique en 2025 n'a pas été précisée dans le projet fourni.

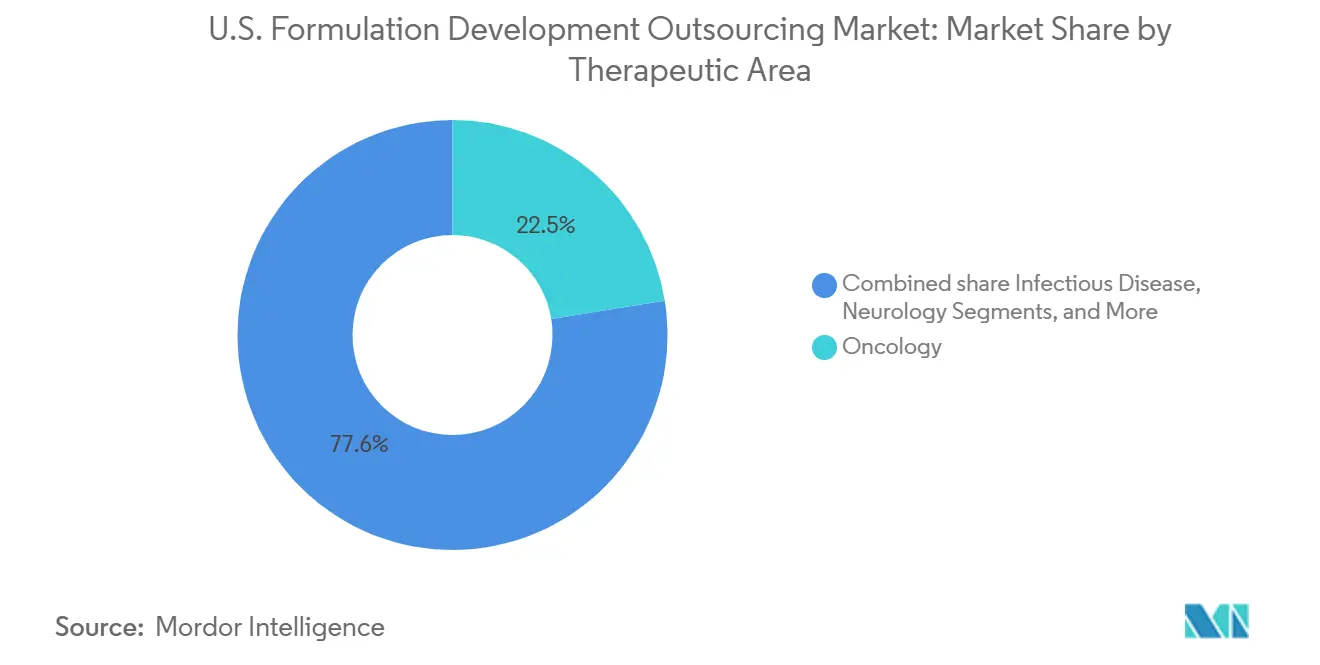

- Par domaine thérapeutique, l'oncologie représentait 22,45 % en 2025, tandis que les thérapies cardiovasculaires devraient progresser à un CAGR de 17,34 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques détenaient 78,89 % du chiffre d'affaires en 2025, tandis que les instituts gouvernementaux et académiques devraient se développer à un CAGR de 17,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Externalisation du Développement de Formulation aux États-Unis

Analyse de l'Impact des Facteurs*

| FACTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Externalisation pour maîtriser les coûts et accéder à l'expertise en formulation | +2.3% | National, concentré dans le couloir pharmaceutique du New Jersey, le Massachusetts et le Research Triangle de Caroline du Nord | Moyen terme (2-4 ans) |

| Complexité croissante des biologiques et des injectables | +2.0% | National, avec des gains précoces dans les pôles biologiques de Boston, San Diego et de la région de la Baie de San Francisco | Long terme (≥ 4 ans) |

| Expansion du pipeline en oncologie et en spécialités | +1.5% | National, concentré dans les pôles CDMO en oncologie du Nord-Est et dans le Research Triangle | Long terme (≥ 4 ans) |

| Densité élevée des essais cliniques aux États-Unis et délais de développement accélérés | +1.2% | National, avec la plus forte densité dans les pôles IND du Nord-Est et de la Côte Ouest | Court terme (≤ 2 ans) |

| Relocalisation et requalification des fournisseurs liée à la biosécurité | +0.9% | National, avec des investissements de relocalisation concentrés dans les couloirs de fabrication du Midwest et du Mid-Atlantique | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Ensemble d'Opportunités de Reformulation 505(b)(2) | +0.8% | National, avec la plus forte densité dans les pôles pharmaceutiques de spécialités de marque tels que le New Jersey et Chicago | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Externalisation pour Maîtriser les Coûts et Accéder à l'Expertise en Formulation

Le marché des services de développement de formulation pharmaceutique aux États-Unis évolue avec un modèle de R&D allégé en actifs, se concentrant sur l'externalisation auprès de quelques CDMOs à service complet. En 2025, 73 % des approbations de la FDA ont eu recours à la fabrication d'API externalisée, cohérent avec 74 % en 2024, tandis que 65 % reposaient sur la fabrication de dose finie externalisée.[1]Food and Drug Administration, "Chemistry, Manufacturing, and Controls Development and Readiness Pilot Program, Program Announcement," Federal Register, federalregister.gov Les grandes entreprises pharmaceutiques adoptent des contrats à partage des risques avec des composantes de jalons et de redevances, privilégiant les prestataires affichant de solides performances réglementaires. Cette tendance marginalise les CDMOs de plus petite taille et accroît les barrières au changement, conférant aux prestataires établis un plus grand pouvoir de fixation des prix à mesure que la demande augmente dans les programmes cliniques et commerciaux.

Complexité Croissante des Biologiques et des Injectables

Le marché des services de développement de formulation pharmaceutique aux États-Unis se développe en raison des exigences techniques des biologiques et des injectables stériles. Les biologiques représentaient 45 % des approbations de la FDA en 2025, avec un accent sur les thérapies avancées telles que les conjugués anticorps-médicament et les thérapies à ARN à nanoparticules lipidiques.[2]Zhouxi Wang et al., "FDA's Implementation of Knowledge-Aided Assessment and Structured Application for Manufacturing Assessment of Non-Sterile Solid Oral Dosage Form Drug Products," AAPS Open, doi.org Des plateformes comme WuXiHigh 2.0 de WuXi Biologics soulignent l'importance de la différenciation technique. Plus de 20 % des produits à base d'anticorps monoclonaux utilisent désormais des formulations à haute concentration, avec une administration sous-cutanée auto-administrée en plein essor. Les contraintes persistantes de remplissage-finition ont accru la valeur de la capacité stérile nationale, bénéficiant aux CDMOs dotés de capacités avancées de remplissage aseptique.

Expansion du Pipeline en Oncologie et en Spécialités

Le marché des services de développement de formulation pharmaceutique aux États-Unis est soutenu par les pipelines en oncologie et en spécialités, notamment dans les programmes à haute confinement. En 2025, plus de 200 conjugués anticorps-médicament étaient en développement clinique, avec 250 autres en phase de découverte ou préclinique. Près de 90 % des conjugués anticorps-médicament commercialisés reposent sur la lyophilisation pour la stabilité, limitant les fournisseurs qualifiés à ceux disposant d'une expertise spécialisée. L'accent mis par le National Cancer Institute sur les thérapies ciblées soutient la demande en formulation, tandis que la complexité de la formulation dans les programmes de conjugués anticorps-médicament renforce la position des CDMOs disposant de plateformes de confinement validées et de flux de travail intégrés.

Densité Élevée des Essais Cliniques aux États-Unis et Délais de Développement Accélérés

L'ampleur et la rapidité des essais cliniques aux États-Unis stimulent la croissance du marché des services de développement de formulation pharmaceutique. Le cadre PDUFA VII de la FDA accélère le développement grâce à une résolution plus précoce des problèmes CMC. Malgré cela, les lacunes CMC et analytiques représentaient 74 % des lettres de réponse complète de 2020 à 2024, soulignant l'importance de la qualité de la formulation. Les CDMOs dotés d'une expertise réglementaire, de plateformes pré-validées et de dossiers Quality by Design gagnent du terrain. L'approche d'examen centrée sur les données structurées de la FDA favorise davantage les partenaires d'externalisation compétents, consolidant le marché autour d'un nombre réduit de prestataires de services plus qualifiés.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Conformité stricte aux exigences CMC de la FDA et aux essais cliniques | -1.5% | National, avec l'impact le plus fort dans les pôles biotechnologiques du Nord-Est et de la Côte Ouest qui présentent une forte activité de premiers essais chez l'homme | Moyen terme (2-4 ans) |

| Volatilité du financement des biotechs en phase précoce | -1.2% | National, avec l'impact le plus précoce dans les pôles à forte présence de capital-risque tels que Boston, San Francisco et San Diego | Court terme (≤ 2 ans) |

| Exposition aux droits de douane sur les excipients et les intrants d'emballage | -0.8% | National, avec la plus forte exposition dans les programmes injectables stériles et à libération modifiée qui dépendent d'intrants importés | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Charge des études de pontage après modifications de formulation | -0.7% | National, concentré dans les programmes de montée en échelle en phase tardive et de transfert de site | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conformité Stricte aux Exigences CMC de la FDA et aux Essais Cliniques

La conformité stricte aux exigences de la FDA continue de peser sur le marché des services de développement de formulation pharmaceutique aux États-Unis en augmentant les coûts et en allongeant les délais de développement. De 2020 à 2024, 74 % des lettres de réponse complète étaient liées à des lacunes CMC et analytiques, souvent identifiées tardivement dans le processus d'examen après des investissements significatifs.[3]Christopher Cole, "CMC and Analytical Gaps in CRLs, Why They Persist Despite FDA Guidance and How You Can Position Yourself for Success," Pharmaceutical Technology, pharmtech.com Pour les nouveaux biologiques, l'accent précoce sur la planification de la comparabilité, la couverture des fournisseurs secondaires et la logistique de chaîne du froid validée exerce une pression supplémentaire sur les équipes de plus petite taille. Les CDMOs proposant des services de conseil réglementaire groupés prennent l'avantage sur ceux qui ne fournissent qu'une exécution en laboratoire. Bien que le programme CDRP de la FDA accélère les programmes désignés comme thérapies révolutionnaires, son impact reste limité aux cas éligibles.

Volatilité du Financement des Biotechs en Phase Précoce

La volatilité des conditions de financement impacte significativement le marché des services de développement de formulation pharmaceutique aux États-Unis, en particulier dans les phases précoces. En 2025, la part des biotechs dans l'investissement total dans les startups aux États-Unis est tombée à un peu plus de 8 %, le niveau le plus bas depuis plus de deux décennies. Le financement public des biotechs a chuté de 57 % en glissement annuel pour atteindre 2,7 milliards USD en mai 2025, après un plus bas sur trois ans en avril. Ce déclin réduit les mandats CDMO des biotechs virtuelles et des innovateurs à faible capitalisation, retardant les tâches de transition IND à forte composante de formulation telles que la préparation du dossier CMC de Phase I. Ces retards compriment la visibilité des revenus malgré une externalisation stable en phase tardive et commerciale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Préformulation Anticipe le Risque de Développement

En 2025, les Services de Développement de Formulation représentaient 75,69 % du marché des services de développement de formulation pharmaceutique aux États-Unis, reflétant la préférence des commanditaires pour des partenariats intégrés qui consolident les tâches analytiques, de procédé et de montée en échelle au sein d'un système qualité unique. Les Services de Préformulation, croissant à un CAGR de 16,20 % jusqu'en 2031, mettent en évidence un glissement vers l'identification précoce des risques, les commanditaires se concentrant sur la viscosité, les tendances à l'agrégation et la compatibilité des excipients dans les biologiques, les conjugués anticorps-médicament et les thérapies à nanoparticules lipidiques. Cette approche minimise les reformulations en phase tardive et les perturbations réglementaires.

Par Forme Galénique : Les Formes Injectables et Parentérales Définissent la Prime de Compétence

Les formes injectables et parentérales constituent le segment à la croissance la plus rapide du marché des services de développement de formulation pharmaceutique aux États-Unis, avec un CAGR prévisionnel de 16,99 % jusqu'en 2031. Cette croissance est portée par le paysage d'approbation à dominante biologique et par l'absence d'infrastructure stérile chez les commanditaires pour les tâches de développement complexes. Les produits sous-cutanés à haute concentration et les systèmes d'excipients propriétaires sont de plus en plus demandés, récompensant l'expertise spécialisée en formulation stérile.

Par Domaine Thérapeutique : Le Cardiovasculaire Prend de l'Avance sur la Densité d'Innovation

En 2025, l'oncologie était en tête du marché des services de développement de formulation pharmaceutique aux États-Unis avec une part de 22,45 %, soutenue par les programmes de conjugués anticorps-médicament, de petites molécules ciblées et d'immuno-oncologie nécessitant une manipulation spécialisée et une intégration poussée. Ces exigences techniques entraînent une tarification premium et concentrent le travail auprès d'un nombre restreint de prestataires. D'autres domaines thérapeutiques, notamment les maladies infectieuses, la neurologie et les maladies rares, contribuent également au marché avec des besoins de formulation distincts.

Les thérapies cardiovasculaires constituent le segment à la croissance la plus rapide, avec un CAGR de 17,34 % jusqu'en 2031, porté par les produits oraux à dose fixe combinée, les formulations à base d'ARN et les injectables à longue durée d'action. Les prestataires élargissent leur expertise dans les catégories de thérapies avancées, les partenariats et les innovations façonnant le marché en répondant à la complexité de la formulation plutôt qu'au volume de prescriptions.

Par Utilisateur Final : Les Canaux Gouvernementaux et Académiques Reconfigurent le Pipeline en Amont

Les Entreprises Pharmaceutiques et Biopharmaceutiques détenaient 78,89 % du marché des services de développement de formulation pharmaceutique aux États-Unis en 2025, maintenant la stabilité du marché grâce à des réseaux de prestataires privilégiés et à des contrats à haute valeur ajoutée. Les Instituts Gouvernementaux et Académiques constituent le segment à la croissance la plus rapide, avec un CAGR de 17,25 % jusqu'en 2031, porté par les programmes de traduction du NIH, les initiatives de la BARDA et les IND d'origine académique s'associant directement avec des CDMOs.

Analyse Géographique

Le marché des services de développement de formulation pharmaceutique aux États-Unis est structuré autour de quatre couloirs régionaux d'innovation et de fabrication plutôt qu'autour d'un seul pôle dominant. Le Nord-Est est la zone de référence pour l'externalisation préclinique et en phase précoce, porté par l'intégration du pôle biotechnologique de Boston-Cambridge, du couloir pharmaceutique du New Jersey et des activités en Pennsylvanie. Ce couloir combine des biotechs financées par capital-risque, des centres médicaux académiques, des spécialistes de la formulation et une forte concentration de programmes de premiers essais chez l'homme.

La Côte Ouest est la deuxième région en importance du marché des services de développement de formulation pharmaceutique aux États-Unis et constitue le principal pôle pour les biologiques, les thérapies cellulaires et géniques, et l'externalisation des conjugués anticorps-médicament. La région de la Baie de San Francisco et San Diego en Californie ancrent cette activité en raison de leur concentration de développeurs de thérapies avancées et de talents spécialisés. L'activité Patheon de Thermo Fisher Scientific a maintenu une part significative des approbations de petites molécules et de doses finies, soutenue par des opérations sur les deux côtes.

Le Sud-Est, centré sur le Research Triangle Park de Caroline du Nord, est le pôle à la croissance la plus rapide, offrant des coûts d'exploitation plus faibles, un solide vivier de main-d'œuvre manufacturière et une proximité avec les grandes institutions de recherche. La loi BioSecure, promulguée en décembre 2025, redirige l'externalisation des CDMOs chinois vers les prestataires nationaux, le Sud-Est et le Midwest captant une part significative de ce travail de requalification.

Paysage Concurrentiel

Le marché des services de développement de formulation pharmaceutique aux États-Unis est modérément consolidé au sommet, avec une fragmentation significative parmi les acteurs de plus petite taille. De 2015 à 2025, Patheon de Thermo Fisher Scientific, Catalent et Lonza ont collectivement représenté près de 40 % des approbations de doses finies, tandis que 19 autres prestataires détenaient chacun moins de 5 % de part de marché. Les entreprises leaders bénéficient d'avantages d'échelle et réglementaires, tandis que le marché dans son ensemble reste compétitif avec des opérateurs spécialisés et de niche. K

Les opportunités de marché inexploitées dans le marché des services de développement de formulation pharmaceutique aux États-Unis sont concentrées dans la préformulation en phase précoce pour les commanditaires gouvernementaux et académiques, la fabrication en continu pour les formes orales à libération modifiée, et le développement intégré de combinaisons dispositif-médicament pour les biologiques auto-administrés. Des acteurs émergents comme National Resilience se concentrent sur le contrôle de procédé assisté par intelligence artificielle, les jumeaux numériques, les suites de biologiques à usage unique et l'alignement avec les priorités de sécurité nationale et de la BARDA. En mai 2026, Charles River Laboratories a cédé ses activités CDMO et Cell Solutions à GI Partners, formant Rose BioSolutions, soulignant un glissement vers des opérateurs spécialisés. De même, la collaboration d'avril 2026 entre Simulations Plus, Lonza Group et la FDA des États-Unis sur des cadres prédictifs pour les dispersions solides amorphes pourrait conférer aux prestataires dotés de capacités de modélisation mécanistique un avantage concurrentiel dans les soumissions CMC basées sur des modèles.

Leaders du Secteur de l'Externalisation du Développement de Formulation aux États-Unis

-

Charles River Laboratories International, Inc.

-

Catalent, Inc.

-

Lonza Group AG

-

Thermo Fisher Scientific Inc. (Patheon)

-

Recipharm AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Catalent et Elpida Therapeutics se sont associés pour la fabrication en phase tardive d'une thérapie génique AAV9 et ont obtenu des droits exclusifs sur les programmes AAV d'Elpida, élargissant le portefeuille de Catalent à plus de 80 partenariats.

- Mai 2026 : GI Partners a acquis les activités CDMO et Cell Solutions de Charles River Laboratories, formant Rose BioSolutions, un fabricant de thérapies avancées avec 143 millions USD de chiffre d'affaires en 2025.

- Mai 2026 : Nuvation Bio a collaboré avec Thermo Fisher Scientific pour la fabrication aux États-Unis d'IBTROZI (taletrectinib), achevant le transfert de technologie et déposant un supplément de NDA.

- Avril 2026 : Thermo Fisher Scientific a lancé le Gibco CTS Compleo Fill and Finish System, une plateforme automatisée réduisant les risques et la variabilité dans les flux de travail de thérapie cellulaire autologue.

- Avril 2026 : Simulations Plus, Lonza Group et la FDA des États-Unis ont collaboré pour développer des cadres prédictifs pour les produits médicamenteux à dispersion solide amorphe, intégrant des plateformes avec des données expérimentales.

Périmètre du Rapport sur le Marché de l'Externalisation du Développement de Formulation aux États-Unis

Selon le périmètre du rapport, l'externalisation du développement de formulation est la pratique consistant à confier à des organisations tierces spécialisées (généralement des CDMOs) la conception, l'optimisation et les tests de formules de médicaments, de cosmétiques ou de compléments alimentaires. Les entreprises y ont recours pour accéder à des installations de laboratoire avancées, accélérer la mise sur le marché et réduire les coûts opérationnels sans avoir besoin d'un laboratoire interne.

Le marché de l'externalisation du développement de formulation aux États-Unis est segmenté par type de service, forme galénique, domaine thérapeutique et utilisateur final. Par type de service, le marché comprend les services de préformulation et les services de développement de formulation. Par forme galénique, le marché est segmenté en oral, injectable et parentéral, topique et transdermique, inhalation et nasal, ophtalmique, et buccal, sublingual, rectal et vaginal. Par domaine thérapeutique, le marché est catégorisé en oncologie, maladies infectieuses, neurologie, cardiovasculaire, respiratoire, hématologie, dermatologie, maladies rares et troubles génétiques, troubles auto-immuns et inflammatoires, et autres. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biopharmaceutiques, instituts gouvernementaux et académiques, et autres. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Services de Préformulation |

| Services de Développement de Formulation |

| Oral |

| Injectable et Parentéral |

| Topique et Transdermique |

| Inhalation et Nasal |

| Ophtalmique |

| Buccal, Sublingual, Rectal et Vaginal |

| Oncologie |

| Maladies Infectieuses |

| Neurologie |

| Cardiovasculaire |

| Respiratoire |

| Hématologie |

| Dermatologie |

| Maladies Rares et Troubles Génétiques |

| Troubles Auto-immuns et Inflammatoires |

| Autres |

| Entreprises Pharmaceutiques et Biopharmaceutiques |

| Instituts Gouvernementaux et Académiques |

| Autres |

| Par Type de Service | Services de Préformulation |

| Services de Développement de Formulation | |

| Par Forme Galénique | Oral |

| Injectable et Parentéral | |

| Topique et Transdermique | |

| Inhalation et Nasal | |

| Ophtalmique | |

| Buccal, Sublingual, Rectal et Vaginal | |

| Par Domaine Thérapeutique | Oncologie |

| Maladies Infectieuses | |

| Neurologie | |

| Cardiovasculaire | |

| Respiratoire | |

| Hématologie | |

| Dermatologie | |

| Maladies Rares et Troubles Génétiques | |

| Troubles Auto-immuns et Inflammatoires | |

| Autres | |

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biopharmaceutiques |

| Instituts Gouvernementaux et Académiques | |

| Autres |

Questions Clés Traitées dans le Rapport

Quelle est la valeur en 2031 du secteur des services de développement de formulation pharmaceutique aux États-Unis ?

Le marché des services de développement de formulation pharmaceutique aux États-Unis devrait atteindre 16,03 milliards USD d'ici 2031, en hausse par rapport à 10,66 milliards USD en 2026, à un CAGR de 8,50 %.

Quelle catégorie de service contribue le plus au chiffre d'affaires ?

Les Services de Développement de Formulation constituent le type de service le plus important, représentant 75,69 % du chiffre d'affaires en 2025, car les commanditaires continuent de privilégier les partenariats de développement intégrés.

Pourquoi les services de préformulation croissent-ils plus vite que l'ensemble du secteur ?

Les Services de Préformulation devraient croître à un CAGR de 16,20 % jusqu'en 2031, car les commanditaires déplacent les travaux de caractérisation critiques en amont afin de réduire les risques réglementaires et de reformulation ultérieurs.

Pourquoi les injectables deviennent-ils si importants dans les travaux de formulation externalisés ?

Les formes injectables et parentérales devraient croître à un CAGR de 16,99 % jusqu'en 2031, car les biologiques, les produits sous-cutanés à haute concentration et les injectables à longue durée d'action accroissent la demande d'expertise stérile.

Quel domaine thérapeutique connaît la croissance la plus rapide ?

Les thérapies cardiovasculaires devraient afficher la croissance la plus rapide à un CAGR de 17,34 % jusqu'en 2031, soutenues par les associations à dose fixe, les formulations à base d'ARN et les approches injectables à longue durée d'action.

Quel groupe de clients se développe le plus rapidement ?

Les Instituts Gouvernementaux et Académiques devraient croître à un CAGR de 17,25 % jusqu'en 2031, car les programmes de traduction du NIH, les projets de la BARDA et les IND d'origine académique font de plus en plus appel directement à des partenaires CDMO en formulation.

Dernière mise à jour de la page le: