Taille et part du marché des services d'externalisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.02 Trillions de dollars américains |

| Taille du Marché (2031) | 1.35 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'externalisation par Mordor Intelligence

La taille du marché des services d'externalisation est projetée à 0,94 billion USD en 2025, 1,02 billion USD en 2026, et devrait atteindre 1,35 billion USD d'ici 2031, avec un TCAC de 5,77 % de 2026 à 2031. Les entreprises passent d'une facturation basée sur les effectifs à des contrats liés aux résultats qui alignent la rémunération des prestataires sur les indicateurs commerciaux des clients, une transition soutenue par la fiabilité croissante des plateformes d'IA générative. Les mandats de résidence des données fragmentent les modèles de prestation mondiaux traditionnels, contraignant les fournisseurs à construire des micro-centres de prestation dans des villes de deuxième rang tout en équilibrant des coûts de conformité plus élevés avec des charges salariales réduites. L'inflation salariale dans les centres offshore historiques réduit les avantages de coûts traditionnels et intensifie la concurrence des alternatives en prestation de proximité en Amérique du Sud et en Europe de l'Est. Parallèlement, les cadres de sécurité à confiance zéro élèvent le niveau technique requis pour la qualification des fournisseurs, favorisant les grands prestataires disposant d'opérations de sécurité bien financées.

Principaux enseignements du rapport

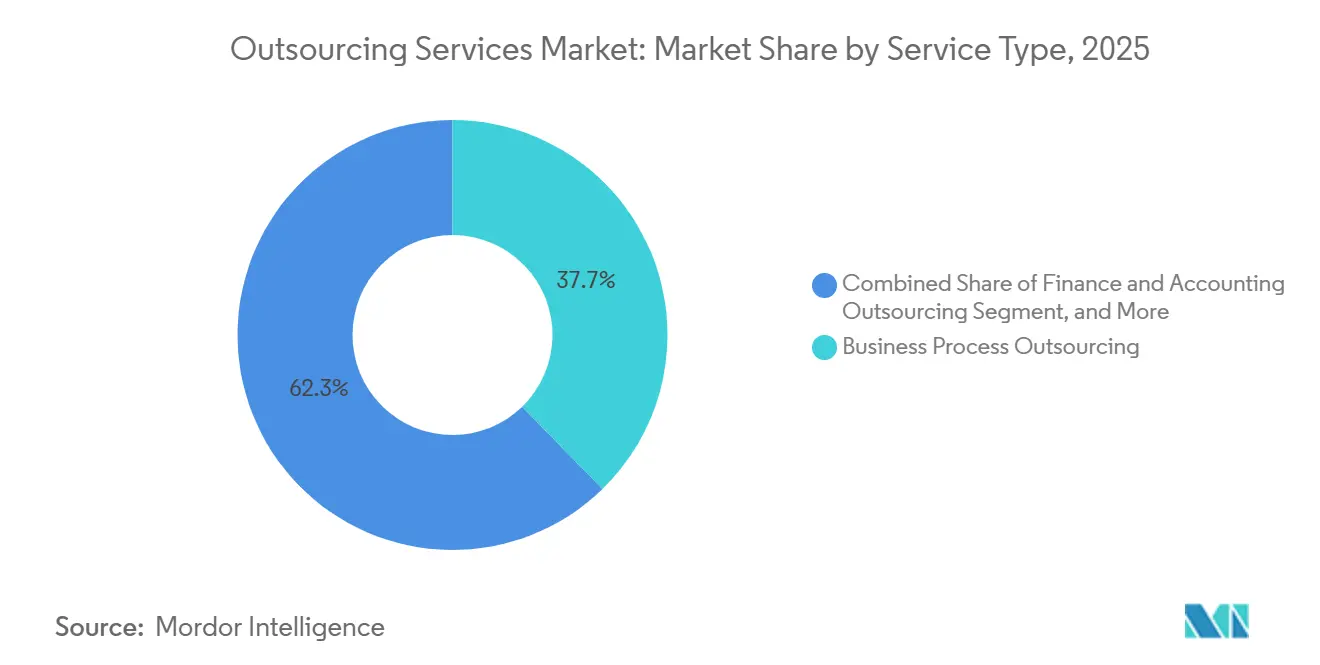

- Par type de service, l'externalisation des processus métier a dominé avec 37,72 % de la part du marché des services d'externalisation en 2025, tandis que l'externalisation des processus de connaissance devrait se développer à un TCAC de 6,11 % entre 2026 et 2031.

- Par secteur d'utilisateur final, les services bancaires, financiers et assurances ont détenu 29,58 % de la part des revenus en 2025 ; le secteur de la santé devrait croître à un TCAC de 7,37 % jusqu'en 2031.

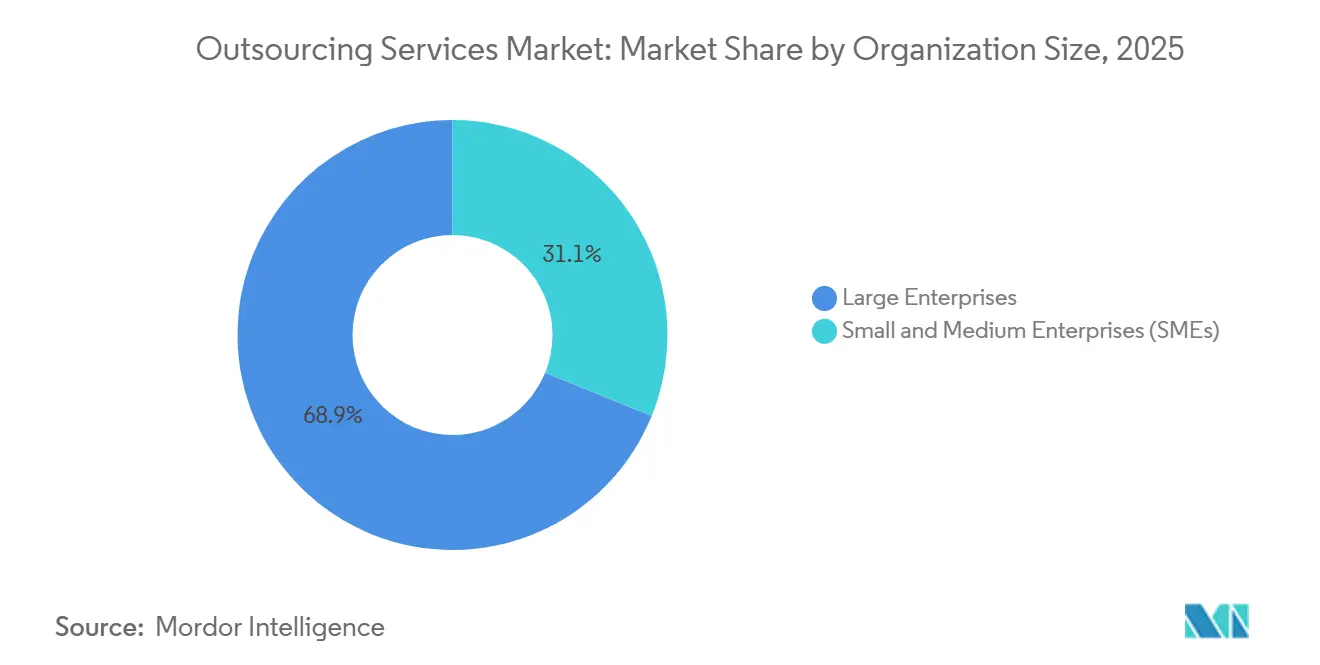

- Par taille d'organisation, les grandes entreprises ont contribué à 68,86 % des dépenses en 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 6,93 % jusqu'en 2031.

- Par type de contrat, les services gérés ont capturé 45,24 % de la valeur en 2025 ; l'externalisation par projet devrait progresser à un TCAC de 5,92 % durant la période de prévision.

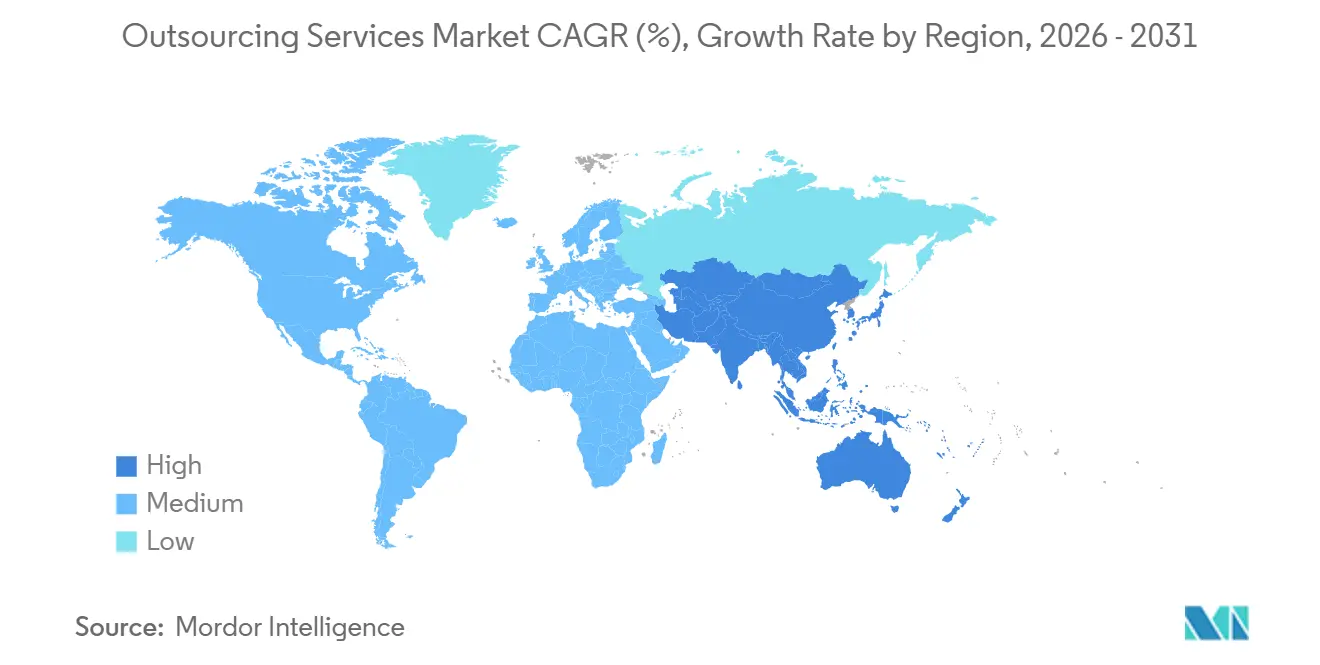

- Par géographie, l'Amérique du Nord a conservé 42,66 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,99 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des services d'externalisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration rapide vers le cloud et infrastructure virtualisée | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante d'environnements informatiques évolutifs et rentables | +1.0% | Mondial, particulièrement en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Essor des modèles de tarification basés sur les résultats | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de cadres de sécurité à confiance zéro et cyber-résilients | +0.8% | Mondial, porté par les secteurs des services bancaires, financiers et assurances et de la santé | Long terme (≥ 4 ans) |

| Modèles de connaissance en IA générative propriétaires aux prestataires de services (après 2026) | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Inde | Long terme (≥ 4 ans) |

| Micro-centres de prestation de proximité dans les villes de deuxième rang | +0.5% | Amérique latine, Europe de l'Est, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Migration rapide vers le cloud et infrastructure virtualisée

La pénétration du cloud a atteint 63 % parmi les entreprises du Global 2000 à fin 2025, stimulant la demande de partenaires capables d'orchestrer des environnements multi-cloud sur Amazon Web Services, Microsoft Azure et Google Cloud Platform. L'infrastructure virtualisée permet aux prestataires de services de déployer des environnements dédiés aux clients sans investissements importants dans des centres de données, abaissant les barrières pour les fournisseurs de niveau intermédiaire et intensifiant la concurrence par les prix. La facturation à la consommation aligne les incitations des fournisseurs sur l'utilisation, les motivant à optimiser la capacité plutôt qu'à répercuter des frais fixes. Les audits de conformité selon les normes ISO 27001 et SOC 2 sont devenus des exigences de base pour les contrats activés par le cloud, générant des revenus de services supplémentaires pour les entreprises qui maintiennent des tableaux de bord d'assurance continue. Les entreprises nord-américaines et européennes renégocient leurs contrats sur site traditionnels à mesure qu'elles migrent l'ensemble de leurs portefeuilles d'applications vers des architectures cloud natives, élargissant ainsi l'opportunité globale du marché des services d'externalisation.

Demande croissante d'environnements informatiques évolutifs et rentables

Les catalogues de services à la demande permettent désormais aux petites et moyennes entreprises de souscrire à des modules discrets d'infrastructure, de gestion des applications et de sécurité sans dépenses en capital initiales, élargissant le marché adressable des services d'externalisation. Le coût total de possession éclipse les comparaisons de taux horaires, les acheteurs intégrant des coûts cachés tels que la coordination des fuseaux horaires et le transfert de connaissances prolongé. Les plateformes d'automatisation permettent aux prestataires de réaliser des réductions de coûts de 20 % à 30 % même lorsque les équipes de prestation se trouvent dans des pays à salaires plus élevés, diminuant la primauté historique de l'externalisation offshore. Les centres d'Amérique du Sud et d'Europe de l'Est tirent parti de la proximité salariale, des talents bilingues et de l'alignement des fuseaux horaires pour décrocher des contrats de prestation de proximité auprès de clients nord-américains et européens, renforçant la diversification régionale.

Essor des modèles de tarification basés sur les résultats

Les accords liés aux résultats représentaient 18 % des nouveaux contrats en 2025, contre 11 % en 2023. En indexant les honoraires des fournisseurs sur des résultats quantifiables tels que le délai du cycle de recouvrement ou l'augmentation des revenus, les acheteurs transfèrent le risque de prestation aux fournisseurs, qui investissent à leur tour dans des outils d'analyse prédictive et d'exploration des processus pour préserver leurs marges. Stripe a observé une augmentation de 23 % de la valeur vie client pour les engagements passant d'une facturation à prix fixe à une facturation basée sur les résultats. L'adoption est la plus forte dans les fonctions de finance et de comptabilité où les indicateurs sont facilement étalonnés et suivis. Les cadres de conformité tels que le RGPD et la loi HIPAA contraignent les leviers d'optimisation, garantissant le respect des principes de protection des données même lorsque les fournisseurs poursuivent des gains de performance ambitieux.

Adoption de cadres de sécurité à confiance zéro et cyber-résilients

Des mandats tels que la directive opérationnelle contraignante 23-01 des États-Unis exigent que les agences fédérales mettent en œuvre la confiance zéro d'ici 2025, et les entreprises privées suivent la même feuille de route.[1]CISA, "Modèle de maturité à confiance zéro," cisa.gov Gartner a estimé que 63 % des entreprises avaient adopté la confiance zéro pour au moins une charge de travail critique en 2025, et projette plus de 80 % d'ici 2028. Les prestataires doivent désormais s'intégrer de manière transparente à la gestion des identités et des accès des clients, déployer la micro-segmentation et fournir une télémétrie en temps réel, élevant les barrières à l'entrée pour les petits fournisseurs. Les acheteurs des secteurs des services bancaires, financiers et assurances et de la santé accélèrent l'adoption de la confiance zéro car le coût moyen d'une violation a atteint 4,88 millions USD en 2024. La rigueur technique requise pour la vérification continue favorise les prestataires qui exploitent des centres d'opérations de sécurité matures et maintiennent une infrastructure de détection des points de terminaison de nouvelle génération.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des mandats de localisation des données | -0.6% | Europe, Chine, Inde, Brésil, avec répercussions sur l'ASEAN | Moyen terme (2 à 4 ans) |

| Volatilité de l'inflation salariale dans les principaux centres de prestation | -0.5% | Inde, Philippines, Europe de l'Est | Court terme (≤ 2 ans) |

| Limitation des modèles multi-sites par le rapatriement géopolitique | -0.4% | Décisions d'approvisionnement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Glissement des clients vers des prestataires de niche spécialisés | -0.3% | Mondial, particulièrement dans les secteurs de la santé et des sciences de la vie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des mandats de localisation des données

Le RGPD de l'Union européenne, la loi chinoise sur la protection des informations personnelles, la loi indienne sur la protection des données personnelles numériques de 2023 et la loi brésilienne LGPD exigent que les données personnelles restent à l'intérieur des frontières nationales ou soient transférées dans le cadre de mécanismes d'adéquation stricts, fragmentant les économies d'échelle sur le marché des services d'externalisation.[2]Commission européenne, "Protection des données dans l'UE," ec.europa.eu Les prestataires s'empressent d'établir des centres de données spécifiques à chaque pays, dupliquant les dépenses d'infrastructure et les coûts d'audit. La conformité multijuridictionnelle accroît la complexité des contrats, ralentissant les cycles de conclusion et plafonnant la hausse des marges. Les entreprises doivent désormais peser les coûts et l'exposition aux risques propres à chaque juridiction lors du choix des sites de prestation, encourageant des stratégies d'approvisionnement régionalisées qui désavantagent les modèles d'arbitrage mondial.

Volatilité de l'inflation salariale dans les principaux centres de prestation

La rémunération dans le secteur informatique et des processus métier en Inde a augmenté de 10 % à 12 % en 2024, reflétée par des hausses de 8 % à 10 % aux Philippines et de 9 % à 11 % en Europe de l'Est, comprimant les marges des prestataires dans les segments à forte intensité de main-d'œuvre. La prime salariale pour les talents en intelligence artificielle est de 40 % à 60 % supérieure aux rôles de développement traditionnels, alourdissant les budgets de masse salariale pour les prestataires encore dépendants des processus manuels. Les fournisseurs automatisent le support de premier niveau et réaffectent les agents humains à la gestion des exceptions, mais cette transition nécessite des capitaux que les entreprises de niveau intermédiaire peinent à obtenir. Les hausses salariales persistantes compromettent les engagements de prix à long terme, incitant les acheteurs à négocier des durées de contrat plus courtes ou à indexer les tarifs sur des indices d'inflation, ce qui ajoute une incertitude de revenus pour les prestataires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'externalisation des processus de connaissance dépasse les travaux transactionnels

L'externalisation des processus métier contrôlait 37,72 % de la part du marché des services d'externalisation en 2025, mais l'externalisation des processus de connaissance devrait se développer à un TCAC de 6,11 % jusqu'en 2031, le plus rapide parmi les familles de services. L'externalisation des processus de connaissance répond à des tâches à forte intensité analytique telles que la revue des données cliniques et la rédaction de soumissions réglementaires qui ne peuvent pas être facilement banalisées, préservant ainsi le pouvoir de fixation des prix. L'externalisation des technologies de l'information reste le contributeur unique le plus important en termes absolus, mais les services cloud hyperscale érodent les marges traditionnelles de gestion des infrastructures, poussant les fournisseurs vers des projets de migration et de modernisation cloud à plus haute valeur ajoutée.

L'IA générative amplifie la productivité de l'externalisation des processus de connaissance en automatisant les revues de littérature et en générant des premiers projets de documents techniques que les experts humains affinent, permettant aux prestataires de fournir des résultats sophistiqués sans augmenter proportionnellement les effectifs. Les contrats d'externalisation des processus métier axés sur les tâches répétitives font face à une pression sur les marges car l'IA d'assistance aux agents peut résoudre les requêtes des clients et traiter les factures de manière autonome. Les fournisseurs en externalisation des technologies de l'information élargissent donc leurs offres DevOps, de conteneurisation et de micro-services pour préserver leur pertinence à mesure que les entreprises migrent vers des architectures cloud natives.

Par secteur d'utilisateur final : la santé progresse grâce aux vents favorables réglementaires

Les services bancaires, financiers et assurances ont capturé 29,58 % des dépenses de 2025, soutenus par les initiatives de banque ouverte et les exigences accrues de surveillance de la fraude qui favorisent les prestataires de services spécialisés. La santé, cependant, devrait être le secteur vertical à la croissance la plus rapide avec un TCAC de 7,37 % jusqu'en 2031, car le remboursement basé sur la valeur, l'expansion de la télésanté et les règles strictes de précision de facturation stimulent la demande de gestion du cycle des revenus, de codification médicale et de services de back-office de télésanté.[3]Centres pour les services Medicare et Medicaid, "Programmes basés sur la valeur," cms.gov Les entreprises informatiques et de télécommunications externalisent les opérations réseau et l'ingénierie de la qualité logicielle pour libérer des ressources internes pour les priorités liées à la 5G et à l'informatique en périphérie.

L'adoption dans le secteur de la santé est stimulée par les cadres de sécurité des données imposés par la loi HIPAA qui nécessitent des capacités de conformité sophistiquées chez les fournisseurs, que les grands prestataires peuvent plus facilement fournir. Les entreprises de commerce de détail et de commerce électronique intensifient l'externalisation de l'analyse de la chaîne d'approvisionnement et du service client saisonnier, en s'appuyant sur des prestataires capables de monter en charge rapidement pendant les périodes de pointe des achats. Les entreprises manufacturières et énergétiques restent prudentes en raison des systèmes hérités et des accords syndicaux, mais explorent des engagements pilotes dans la maintenance prédictive et l'analyse des performances des actifs pour valider l'efficacité de l'externalisation.

Par taille d'organisation : les petites et moyennes entreprises adoptent les services modulaires

Les grandes entreprises représentaient 68,86 % des revenus de 2025, reflétant des opérations complexes qui bénéficient d'équipes de prestation dédiées et de cadres à long terme. Les petites et moyennes entreprises devraient dépasser l'ensemble du marché des services d'externalisation avec un TCAC de 6,93 %, portées par des catalogues de services modulaires à activation en un clic qui réduisent les frictions contractuelles. La tarification à la consommation permet aux PME de se procurer des capacités de sécurité, de sauvegarde et d'assistance de niveau entreprise sans budgets d'investissement, démocratisant l'accès à une technologie sophistiquée.

Les PME d'Amérique latine et d'Asie du Sud-Est sont particulièrement actives, recherchant un support bilingue et des calendriers de paiement régionaux alignés sur les contraintes locales de trésorerie. Les grandes entreprises diversifient leurs portefeuilles de fournisseurs, faisant appel à des spécialistes de niche pour les fonctions à forte intensité réglementaire tout en conservant des partenaires de premier rang pour les centres de services mondiaux. Les PME font encore face à des obstacles tels que le manque d'expertise interne en gestion des fournisseurs et des préoccupations accrues en matière de sécurité des données, incitant les prestataires à regrouper une assistance à l'intégration et des calculateurs de coûts transparents pour accélérer la prise de décision.

Par type de contrat : les engagements par projet testent de nouvelles capacités

Les services gérés détenaient 45,24 % de la valeur des contrats de 2025, reflétant la préférence des entreprises pour des frais mensuels prévisibles et une responsabilité externalisée. L'externalisation par projet devrait croître à un TCAC de 5,92 % à mesure que les organisations testent de nouveaux fournisseurs sur des projets de transformation numérique discrets avant de s'engager dans des contrats pluriannuels. L'augmentation des effectifs perd des parts car elle conserve le risque opérationnel au sein de l'organisation cliente et s'avère souvent plus coûteuse une fois le temps de supervision inclus.

Les cadres de prestation agiles favorisent des projets courts et itératifs qui s'alignent naturellement sur les structures d'externalisation par projet, permettant aux clients de mesurer rapidement les performances des fournisseurs. Les prestataires de services gérés intègrent des indicateurs basés sur les résultats, tels que le débit des transactions et la satisfaction des clients, dans les accords de niveau de service, améliorant l'alignement mais nécessitant des investissements dans des plateformes de surveillance et d'amélioration continue. L'augmentation des effectifs reste viable pour les lacunes de compétences spécialisées à court terme telles que les évaluations de la sécurité cloud ou les audits réglementaires, bien que sa part des dépenses totales soit en diminution.

Analyse géographique

L'Amérique du Nord détenait 42,66 % des dépenses mondiales d'externalisation en 2025, soutenue par des relations établies avec les fournisseurs, un confort réglementaire avec les flux de données transfrontaliers dans le cadre de mécanismes tels que le cadre de confidentialité des données UE-États-Unis, et la concentration des sièges sociaux du Fortune 500 aux États-Unis et au Canada.

L'Asie-Pacifique devrait croître à 7,99 % de 2026 à 2031, portée par l'ambition de l'Inde d'atteindre 254 milliards USD d'exportations de services et l'expansion des Philippines vers des travaux vocaux et non vocaux à haute valeur ajoutée qui tirent parti de leur maîtrise de l'anglais et de leur affinité culturelle avec les acheteurs occidentaux. La croissance de l'Europe est modérée par des règles strictes de localisation des données qui encouragent les solutions de prestation de proximité en Pologne, en Roumanie et en République tchèque plutôt que des engagements offshore en Asie, une tendance qui profite à l'Europe de l'Est au détriment de l'Inde et des Philippines.

L'Amérique du Sud émerge comme une alternative de prestation de proximité alignée sur les fuseaux horaires pour les acheteurs nord-américains, avec le Mexique, le Brésil et l'Argentine investissant dans des talents numériques bilingues et des infrastructures en fibre optique. Le Moyen-Orient et l'Afrique restent naissants, bien que les fonds souverains des Émirats arabes unis et d'Arabie saoudite financent des centres captifs axés sur le traitement des finances et des ressources humaines. L'inflation salariale de 10 % à 12 % en Inde et à des niveaux similaires aux Philippines incite les prestataires à automatiser les charges de travail transactionnelles et à se concentrer sur les processus à forte intensité de connaissance, préservant les perspectives de croissance du marché des services d'externalisation malgré les vents contraires des coûts. Le Vietnam et l'Indonésie se positionnent comme des centres de débordement, mettant l'accent sur la formation en langue anglaise et des incitations ciblées pour attirer les investissements dans la prestation de services.

Paysage concurrentiel

Le marché des services d'externalisation est modérément consolidé ; les 10 premiers prestataires contrôlent environ la majeure partie des revenus mondiaux, laissant une place suffisante aux spécialistes régionaux et aux challengers nés dans le numérique. Accenture, Tata Consultancy Services et Cognizant ont chacun réalisé plusieurs acquisitions au second semestre 2025 pour ajouter une expertise en Salesforce, ServiceNow et ingénierie des données. Les spécialistes verticaux plus petits captent des parts dans les secteurs de la santé et des sciences de la vie où la connaissance du domaine prime sur la simple échelle. La capacité technologique est le principal champ de bataille, les prestataires s'empressant de construire des modèles d'IA générative propriétaires qui compriment les coûts de prestation de services tout en améliorant la qualité.

Les fournisseurs de prestation de proximité en Amérique du Sud et en Europe de l'Est bénéficient des préférences de rapatriement géopolitique parmi les clients nord-américains et européens recherchant un alignement géopolitique et une collaboration en temps réel. L'inflation salariale en Inde et aux Philippines comprime les marges d'externalisation des processus métier, motivant les prestataires à redéployer les agents humains vers la gestion des exceptions et à investir dans l'automatisation pour les demandes de premier niveau. La conformité réglementaire avec les normes ISO 27001, SOC 2 et le RGPD est devenue un prérequis, et les petits fournisseurs qui ne peuvent pas financer des audits annuels risquent d'être exclus des listes restreintes des entreprises.

Les perturbateurs émergents opèrent à 100 % dans le cloud, évitent les actifs sur site hérités et utilisent l'orchestration de la prestation pilotée par l'IA pour maintenir des prix compétitifs. L'opportunité inexploitée réside dans les contrats basés sur les résultats pour les PME, un segment historiquement négligé par les fournisseurs de premier rang en raison des frais généraux de vente élevés par rapport à la taille des contrats. Les prestataires qui maîtrisent des modèles de résultats standardisés et rapidement déployables sont en mesure de débloquer une demande incrémentale sans augmenter proportionnellement les effectifs.

Leaders du secteur des services d'externalisation

Accenture PLC

Tata Consultancy Services Limited

Capgemini SE

Cognizant Technology Solutions Corporation

HCL Technologies Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Infosys a acquis in-tech, une entreprise allemande d'ingénierie automobile, ajoutant 2 500 ingénieurs en logiciels embarqués pour renforcer son portefeuille de véhicules à définition logicielle.

- Décembre 2025 : Accenture a acquis Cientra, un cabinet de conseil en ingénierie des données basé aux États-Unis, pour approfondir son expertise en analyse en temps réel sur AWS, Azure et Google Cloud.

- Novembre 2025 : HCL Technologies a finalisé l'acquisition de l'unité communications et médias de Hewlett Packard Enterprise pour 1,8 milliard USD, ajoutant 10 000 spécialistes en transformation des réseaux.

- Novembre 2025 : Cognizant a acquis Belcan Engineering Group pour 1,3 milliard USD, sécurisant 6 500 ingénieurs aérospatiaux spécialisés dans la technologie des jumeaux numériques.

- Novembre 2025 : Accenture a absorbé AKOA, un partenaire de conseil Salesforce français, gagnant 200 professionnels certifiés en Sales Cloud, Service Cloud et Marketing Cloud.

Périmètre du rapport mondial sur le marché des services d'externalisation

L'étude du marché des services d'externalisation suit la demande de services d'externalisation tels que l'externalisation des processus métier, l'externalisation des technologies de l'information, l'externalisation des ressources humaines, l'externalisation des processus de connaissance et d'autres types de services dans le monde entier. L'analyse est principalement basée sur les informations de marché recueillies par le biais de recherches primaires et secondaires.

Le rapport sur le marché des services d'externalisation est segmenté par type de service (externalisation des processus métier, externalisation des technologies de l'information, externalisation des ressources humaines, externalisation des processus de connaissance, externalisation des finances et de la comptabilité), secteur d'utilisateur final (services bancaires, financiers et assurances, santé, informatique et télécommunications, commerce de détail et commerce électronique, autres secteurs d'utilisateurs finaux), taille d'organisation (grandes entreprises, petites et moyennes entreprises), type de contrat (augmentation des effectifs, services gérés, externalisation par projet) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Externalisation des processus métier (BPO) |

| Externalisation des technologies de l'information (ITO) |

| Externalisation des ressources humaines (HRO) |

| Externalisation des processus de connaissance (KPO) |

| Externalisation des finances et de la comptabilité (FAO) |

| Services bancaires, financiers et assurances (BFSI) |

| Santé |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Autres secteurs d'utilisateurs finaux |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Augmentation des effectifs |

| Services gérés |

| Externalisation par projet |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Externalisation des processus métier (BPO) | ||

| Externalisation des technologies de l'information (ITO) | |||

| Externalisation des ressources humaines (HRO) | |||

| Externalisation des processus de connaissance (KPO) | |||

| Externalisation des finances et de la comptabilité (FAO) | |||

| Par secteur d'utilisateur final | Services bancaires, financiers et assurances (BFSI) | ||

| Santé | |||

| Informatique et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par type de contrat | Augmentation des effectifs | ||

| Services gérés | |||

| Externalisation par projet | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des services d'externalisation d'ici 2031 ?

Le marché devrait atteindre 1,35 billion USD d'ici 2031, avec un TCAC de 5,77 %.

Quelle catégorie de services connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'externalisation des processus de connaissance devrait se développer à un TCAC de 6,11 % à mesure que la demande de travaux à forte intensité analytique augmente.

Pourquoi les dépenses de santé en services externalisés s'accélèrent-elles ?

Les évolutions réglementaires vers le remboursement basé sur la valeur et les besoins de back-office de la télésanté entraînent un TCAC de 7,37 % dans l'externalisation de la santé.

Comment les lois de localisation des données affectent-elles les stratégies des fournisseurs ?

Les prestataires construisent des centres de données spécifiques à chaque pays, augmentant les coûts d'infrastructure et réduisant les efficiences d'échelle traditionnelles.

Quel rôle joue l'IA générative dans les engagements d'externalisation ?

Les prestataires utilisent l'IA générative pour automatiser la recherche, rédiger des documents et améliorer la qualité des services sans augmenter proportionnellement les effectifs.

Quelles régions émergent comme des alternatives de prestation de proximité attractives ?

L'Amérique latine et l'Europe de l'Est gagnent des parts grâce à l'alignement des fuseaux horaires, aux talents bilingues et à la compatibilité géopolitique.

Dernière mise à jour de la page le: