Taille et part du marché de l'insurtech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

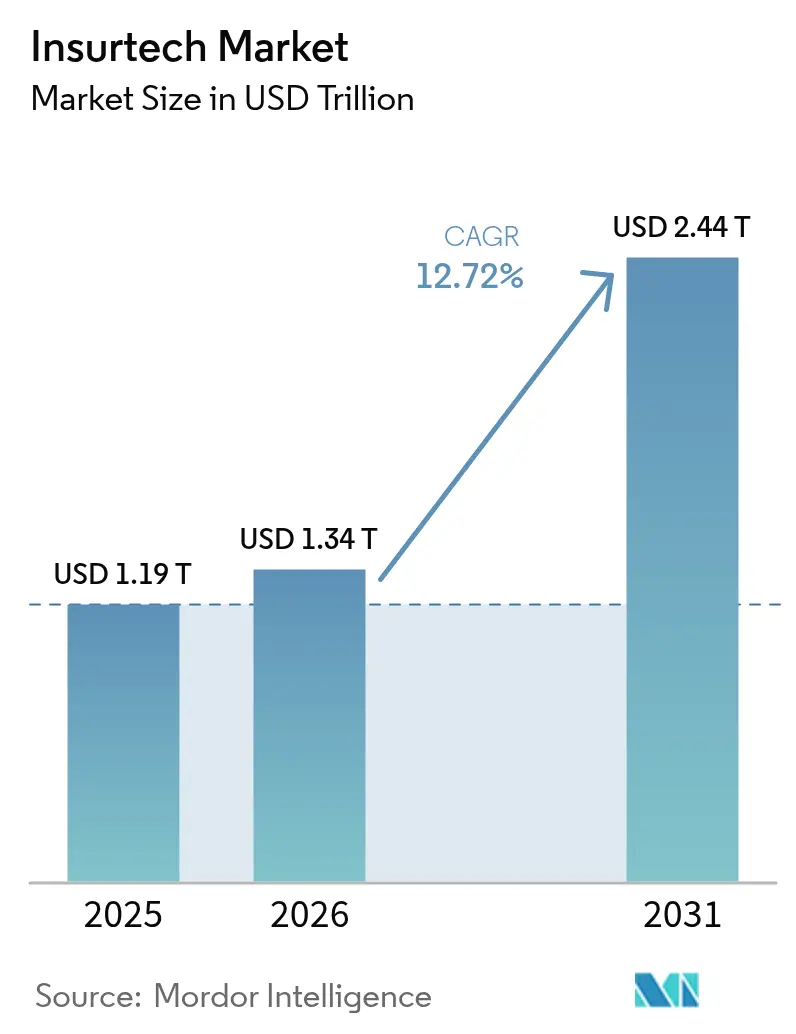

| Taille du Marché (2026) | 1.34 Trillions de dollars américains |

| Taille du Marché (2031) | 2.44 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.72% CAGR |

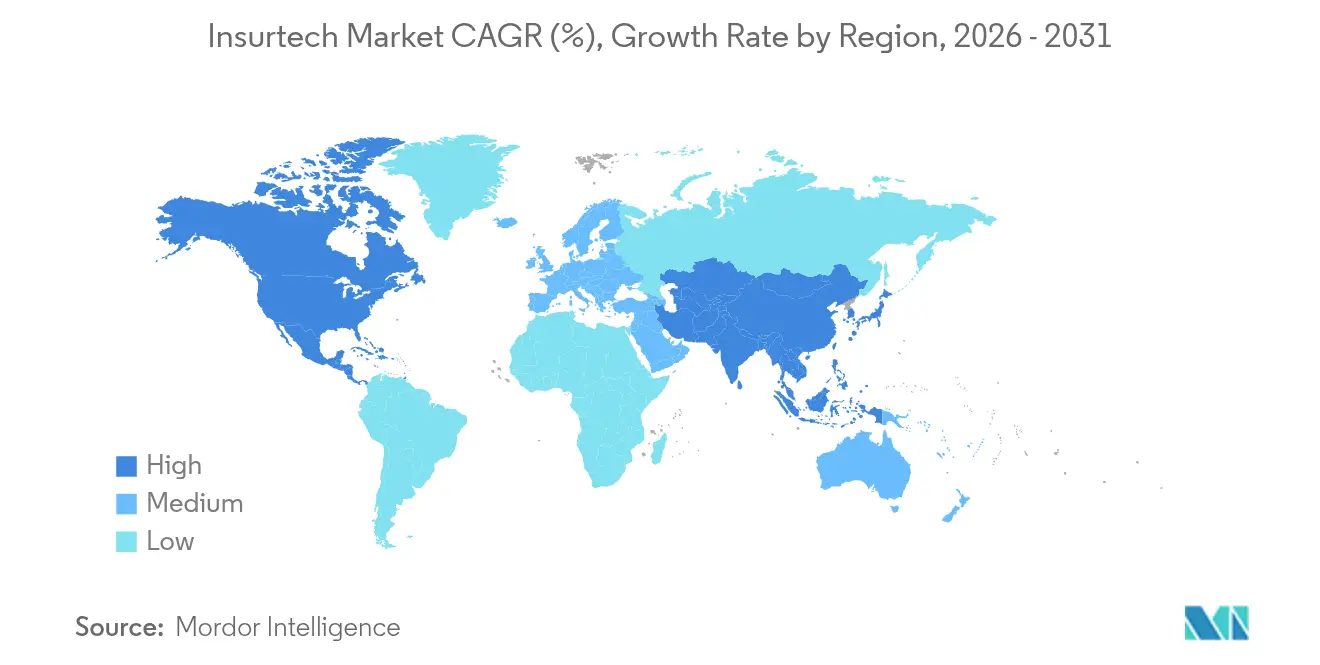

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

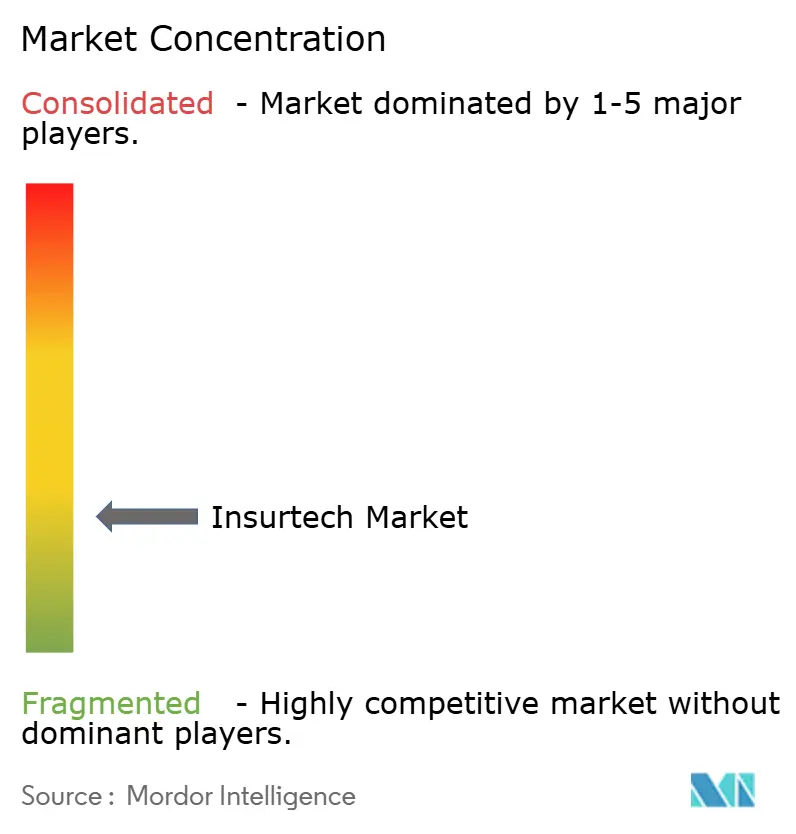

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'insurtech par Mordor Intelligence

La taille du marché de l'insurtech devrait passer de 1 190 milliards USD en 2025 à 1 340 milliards USD en 2026, pour atteindre 2 440 milliards USD d'ici 2031, avec un TCAC de 12,72 % sur la période 2026-2031.

La forte croissance reflète un changement structurel dans la façon dont les assureurs conçoivent, distribuent et gèrent les polices, à mesure que les expériences numériques en priorité deviennent un prérequis incontournable. Les migrations vers des architectures cloud natives, la souscription assistée par l'IA et l'assurance intégrée sont passées d'initiatives pilotes à des standards d'entreprise, permettant aux compagnies de réduire leurs coûts opérationnels, d'améliorer leur délai de mise sur le marché et d'atteindre de nouveaux segments de clientèle. Les bacs à sable réglementaires dans plus d'une douzaine de juridictions ont accéléré le déploiement des solutions, tandis que les partenariats stratégiques avec les plateformes de mobilité et d'IoT redéfinissent l'évaluation des risques dans les branches automobile et habitation. La différenciation concurrentielle repose désormais sur l'accès aux données, l'agilité des plateformes et la capacité à intégrer la couverture de manière transparente dans des parcours d'achat non assurantiels, plutôt que sur la seule taille du bilan.

Principaux enseignements du rapport

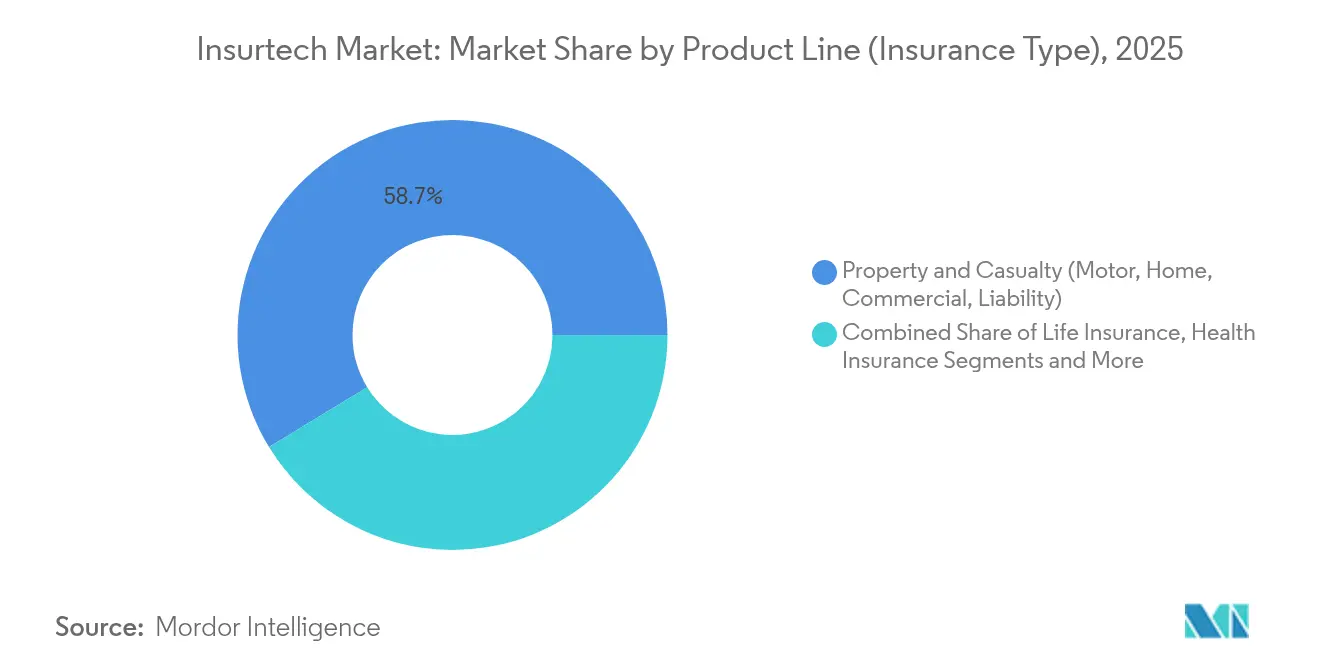

- Par ligne de produits, la branche dommages a dominé avec 58,73 % de la part du marché de l'insurtech en 2025, tandis que les lignes spécialisées devraient afficher le TCAC le plus rapide, à 18,63 %, d'ici 2031.

- Par canal de distribution, les agents/courtiers traditionnels détenaient 40,62 % de la part des revenus du marché de l'insurtech en 2025, tandis que les plateformes d'assurance intégrée progressent à un TCAC de 16,78 % jusqu'en 2031.

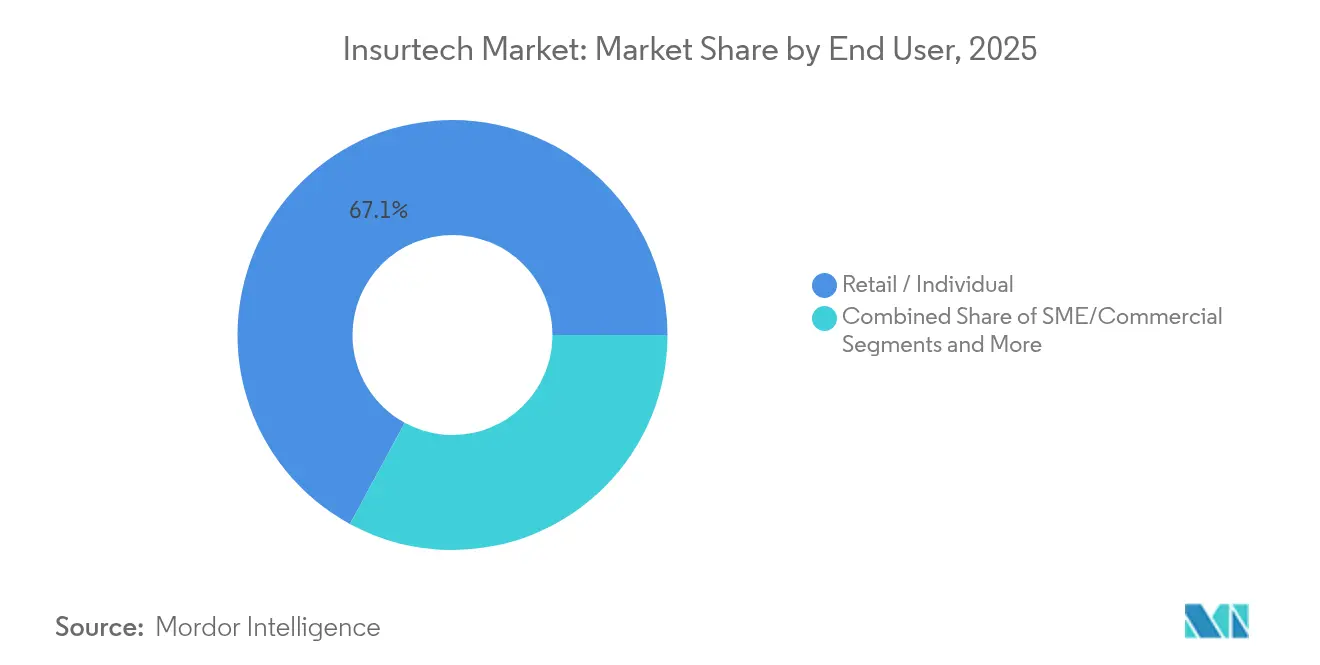

- Par utilisateur final, les polices particuliers/retail représentaient 67,08 % de la demande du marché de l'insurtech en 2025 ; le segment PME/commercial devrait croître à un TCAC de 15,18 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 37,25 % du marché de l'insurtech en 2025, mais l'Asie-Pacifique est positionnée pour afficher le TCAC le plus élevé, à 16,25 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'insurtech

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'IA et du ML pour la souscription et les sinistres | 3.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Demande croissante de produits d'assurance personnalisés et à la demande | 2.8% | Mondial, particulièrement fort en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Migration croissante vers des systèmes cœur cloud natifs | 2.1% | Mondial, avec l'Europe et l'Amérique du Nord en première ligne | Moyen terme (2-4 ans) |

| Bacs à sable réglementaires accélérant les lancements de produits | 1.5% | Europe, Asie-Pacifique, certains États d'Amérique du Nord | Court terme (≤ 2 ans) |

| Partenariats de données avec les plateformes de mobilité et d'IoT | 1.8% | Mondial, avec l'Europe en tête grâce au cadre réglementaire | Long terme (≥ 4 ans) |

| Croissance rapide des modèles de distribution intégrée | 2.4% | Mondial, avec l'Asie-Pacifique affichant la plus forte adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'IA et du ML pour la souscription et les sinistres

Les moteurs de décision basés sur l'IA automatisent désormais une grande partie de l'émission des polices et du triage des sinistres, réduisant les délais de traitement moyens et améliorant la précision prédictive. Swiss Re a indiqué que le transfert de ses analyses de sinistres vers Microsoft Azure a permis d'automatiser la majorité de l'infrastructure, réduisant de moitié le temps d'évaluation. Les assureurs qui maîtrisent l'apprentissage supervisé sur des ensembles de données propriétaires acquièrent des avantages défendables en matière de souscription, poussant les concurrents à accélérer leurs feuilles de route en ingénierie des données. La technologie ouvre également la voie à de nouveaux produits à micro-durée, tels que la couverture de mobilité à l'usage, car le risque peut être tarifé en temps réel. À mesure que les régulateurs s'habituent aux modèles explicables, la pénétration de l'IA devrait progresser le plus rapidement dans les branches automobile personnelle, petite entreprise commerciale et cyber. Les écosystèmes de fournisseurs proposant des modèles pré-entraînés sur des places de marché cloud abaissent encore les barrières à l'adoption.

Demande croissante de produits d'assurance personnalisés et à la demande

Les consommateurs s'attendent de plus en plus à ce que l'assurance imite les flux de paiement du commerce électronique, en sélectionnant les montants et les durées de couverture aussi facilement qu'en ajoutant des articles à un panier. Le partenariat d'Allianz avec Cosmo Connected intègre une couverture accident dans des casques connectés pour un abonnement mensuel fixe, illustrant comment les données IoT peuvent déclencher l'activation automatique d'une police sans paperasse [1]Allianz SE, "Données des véhicules connectés et l'avenir des produits automobile," allianz.com. Les produits paramétriques comblent également des lacunes dans les domaines du voyage, de l'agriculture et du risque climatique, car ils versent une indemnisation lorsque des déclencheurs prédéfinis sont atteints, contournant ainsi les longues procédures de règlement des sinistres. Les places de marché qui regroupent des services à valeur ajoutée annexes, tels que le coaching santé ou la surveillance cyber, affichent des taux de renouvellement plus élevés, car les propositions répondent aux besoins quotidiens. Ce changement oblige les compagnies à refondre les systèmes d'administration des polices hérités afin que les avenants et les plafonds puissent s'ajuster dynamiquement, en s'éloignant des contrats annuels statiques.

Migration croissante vers des systèmes cœur cloud natifs

La modernisation des systèmes cœur est devenue un impératif opérationnel, les directeurs financiers ciblant des économies de coûts à deux chiffres et les directeurs des systèmes d'information recherchant un calcul élastique pour faire évoluer l'IA. Lincoln Financial Group a achevé le transfert progressif de 120 systèmes sur site vers une architecture multi-cloud en moins de deux ans. AXA Allemagne a réalisé un traitement par lots 25 % plus rapide après avoir finalisé sa transition vers le cloud, prouvant que les entités réglementées peuvent respecter des règles strictes de résidence des données tout en tirant parti des pipelines DevSecOps modernes [2]AXA Deutschland, "Jalons de la conversion cloud native," axa.de . La mise en place plus rapide des environnements accélère les lancements de produits, permettant aux équipes d'itérer sur la couverture et la tarification chaque semaine plutôt que chaque trimestre. L'adoption du cloud facilite également les déploiements transfrontaliers, car les microservices peuvent être réutilisés dans plusieurs juridictions sans dupliquer l'infrastructure. Sur l'horizon de prévision, les assureurs sans cœurs cloud natifs risquent d'afficher des ratios de charges non compétitifs.

Bacs à sable réglementaires accélérant les lancements de produits

Les régulateurs de l'assurance adoptent de plus en plus des régimes de bac à sable pour stimuler l'innovation sans compromettre la protection des consommateurs. Le bac à sable de la Financial Conduct Authority du Royaume-Uni a admis trois nouvelles insurtechs en 2025, permettant des pilotes à portée limitée sous supervision réglementaire. Aux États-Unis, le bac à sable d'innovation en assurance du Kentucky offre un allègement réglementaire limité dans le temps, attirant des start-ups cherchant des voies d'expansion à l'échelle nationale [3]Commonwealth du Kentucky, "Projet de loi 386 - Bac à sable d'innovation en assurance," kentucky.gov. Les cohortes de bacs à sable obtiennent généralement des licences complètes plus rapidement, car les régulateurs se familiarisent avec les conceptions de produits pendant les phases d'essai. Les cadres réussis encouragent les accords de réciprocité, permettant aux entreprises de transposer des modèles approuvés au-delà des frontières, raccourcissant ainsi les délais d'entrée sur le marché. À mesure que davantage de juridictions formalisent les voies d'innovation, le risque réglementaire devient moins un goulot d'étranglement dans la mise à l'échelle des propositions numériques natives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'intégration des systèmes cœur hérités | -2.1% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Fragmentation réglementaire et de conformité | -1.8% | Mondial, avec les opérations transfrontalières les plus touchées | Long terme (≥ 4 ans) |

| Contraintes de capacité de réassurance pour les MGA | -1.4% | Amérique du Nord et Europe, se propageant à d'autres régions | Court terme (≤ 2 ans) |

| Pivot des investisseurs de la « croissance à tout prix » vers la rentabilité | -2.3% | Mondial, avec les marchés du capital-risque les plus impactés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration des systèmes cœur hérités

Les mainframes vieux de plusieurs décennies manquent souvent d'API modernes, rendant l'échange de données en temps réel coûteux et risqué. Les compagnies font donc face à un arbitrage entre le remplacement total et les approches de rénovation progressive. Des conversions échouées peuvent bloquer l'émission de polices ou le versement des indemnités, érodant la confiance des clients et attirant l'attention des régulateurs. Les projets d'intégration comportent également des coûts cachés lorsque la traçabilité des données et les pistes d'audit doivent être préservées à des fins de conformité. En conséquence, certains acteurs établis préfèrent s'associer à des entités greenfield plutôt que de rénover leurs systèmes cœur, ralentissant la transformation numérique au sein de la maison mère.

Fragmentation réglementaire et de conformité

Contrairement au secteur bancaire, l'assurance ne dispose pas d'un accord mondial de type Bâle, de sorte que les règles en matière de capital, de solvabilité et de distribution divergent considérablement. Les entreprises qui s'étendent dans plusieurs juridictions doivent personnaliser les libellés des polices, les formats de divulgation et les procédures de réclamation pays par pays, ce qui augmente le coût du service. Les lois sur la localisation des données compliquent davantage les déploiements multi-cloud, car les données des clients doivent résider à l'intérieur des frontières nationales. Les petites insurtechs redirigent souvent leurs ressources du développement de produits vers le conseil réglementaire, diluant la vélocité de l'innovation. Les progrès en matière d'harmonisation restent lents, ce qui suggère que la contrainte de conformité persistera à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ligne de produits : les lignes spécialisées dépassent la croissance mature de la branche dommages

La branche dommages a dominé les revenus avec une part de marché de l'insurtech de 58,73 % en 2025, reflétant les fondements solides de la demande en automobile et habitation. Néanmoins, les lignes spécialisées, englobant le cyber, les animaux de compagnie, le maritime et le voyage, devraient se développer à un TCAC de 18,63 % jusqu'en 2031, générant la prime incrémentale la plus rapide. Les capteurs IoT intégrés et les déclencheurs paramétriques permettent aux produits spécialisés de contourner les délais traditionnels de règlement des sinistres, créant des expériences client supérieures qui commandent des marges plus élevées. Des compagnies telles qu'AXA XL ont déjà lancé des couvertures cyber basées sur l'IA générative pour faire face aux expositions liées à l'empoisonnement des données découlant des déploiements d'IA en entreprise. À mesure que les risques de niche se multiplient, les innovateurs spécialisés peuvent capter des parts de portefeuille disproportionnées, ce qui suggère que la taille du marché de l'insurtech pour ces lignes se composera de manière significative sur la fenêtre de prévision.

Les acteurs établis de la branche dommages, quant à eux, exploitent la télématique pour retrouver une précision tarifaire, mais leurs vastes portefeuilles hérités créent des obstacles à la gestion du changement. Les assureurs vie et santé pilotent la souscription accélérée sur des plateformes cloud, mais des réglementations plus strictes en matière de mortalité et de morbidité tempèrent la vitesse par rapport aux couvertures spécialisées non réglementées. Les réassureurs s'associent de plus en plus avec des MGA cyber pour collecter des ensembles de données de sinistres propriétaires, améliorant la précision de la modélisation de portefeuille. Compte tenu des courbes de croissance divergentes, les investisseurs pourraient réorienter leurs allocations de capital vers les souscripteurs spécialisés qui démontrent des contrôles de risques robustes et des cadres de distribution évolutifs.

Par canal de distribution : les modèles intégrés défient la domination des agents

Les agents/courtiers traditionnels détenaient encore 40,62 % de la prime 2025, prouvant que le conseil basé sur la relation reste valorisé. Cependant, les canaux intégrés devraient afficher un TCAC de 16,78 %, les positionnant comme le moteur de croissance structurel du marché de l'insurtech. Les applications de commerce électronique, de billetterie aérienne et de covoiturage intègrent désormais une couverture en un clic, réduisant considérablement les délais de souscription par rapport aux processus manuels. Les courtiers numériques complètent ce mouvement en fournissant des passerelles API qui affichent plusieurs devis de compagnies au sein des plateformes partenaires, améliorant les taux d'attachement sans ajouter de friction lors du paiement. Bien que les portails directs au consommateur gagnent du terrain dans les branches banalisées, ils peinent dans les risques commerciaux complexes où la profondeur du conseil est importante, maintenant la pertinence des agents.

Les agrégateurs et les places de marché exploitent la réglementation sur la transparence pour encourager la concurrence par les prix, mais leur économie basée sur les commissions invite à la désintermédiation par les compagnies qui construisent des vitrines numériques natives. Les banques relancent la bancassurance via des offres intégrées à l'application liées aux déclencheurs de transactions de compte, élargissant la distribution sans réseaux d'agences. Pour les compagnies, la diversification des canaux atténue le risque de concentration et capte des données incrémentielles à chaque point de contact client. La taille du marché de l'insurtech attribuée aux ventes intégrées devrait donc augmenter de manière significative, même si les revenus absolus des agents continuent de croître au même rythme que l'expansion globale des primes.

Par utilisateur final : les PME émergent comme catalyseurs de l'adoption numérique

Les assurés particuliers/retail ont généré 67,08 % de la prime 2025, soulignant la contribution disproportionnée des branches personnelles. Néanmoins, le segment PME/commercial est en voie d'atteindre un TCAC de 15,18 %, car les intégrations SaaS verticales réduisent considérablement les coûts d'acquisition pour les polices dont la prime annuelle est inférieure à 5 000 USD. Les plateformes de comptabilité cloud et les suites de commerce électronique intègrent la responsabilité civile générale ou la couverture d'expédition lors de la création de factures, faisant passer l'achat d'assurance d'une réflexion après coup à un élément essentiel du flux de travail. Pour les grandes entreprises, les programmes captifs et les plateformes d'analyse des risques offrent des efficacités d'auto-assurance mais limitent la croissance des primes tierces, alignant les stratégies des compagnies vers les niches du marché intermédiaire.

Les PME manquaient historiquement de produits sur mesure en raison de données de sinistres insuffisantes, mais les appareils IoT et les flux d'open banking fournissent désormais des signaux de souscription qui permettent des constructions paramétriques et à l'usage. Les assureurs intégrés qui s'associent avec des fournisseurs de points de vente peuvent sécuriser des micro-primes quotidiennes, lissant les flux de trésorerie par rapport aux factures annuelles forfaitaires. Les entités gouvernementales expérimentent également la passation de marchés numériques pour les couvertures d'infrastructure et de risque agricole, créant des preuves de concept dans le secteur public pour l'adoption du marché de l'insurtech. Sur la période de prévision, les plateformes capables d'agréger la demande fragmentée des PME devraient capter une part croissante du marché de l'insurtech en tirant parti d'une tarification basée sur les données.

Analyse géographique

L'Amérique du Nord a conservé 37,25 % de la part du marché de l'insurtech en 2025, bénéficiant de vastes réserves de capital-risque et de pôles d'innovation établis. La concurrence réglementaire au niveau des États, illustrée par le bac à sable d'innovation en assurance du Kentucky, accélère les pilotes qui s'étendent souvent à l'échelle nationale après que les résultats de la preuve de concept satisfont aux critères de solvabilité. Les assureurs automobile américains restent des adopteurs précoces de la télématique, tandis que les compagnies canadiennes déploient une administration des polices cloud native pour surmonter la dispersion géographique des services. L'activité de fusions-acquisitions s'intensifie à mesure que les acteurs établis achètent des capacités ; l'acquisition de Next Insurance par Munich Re pour 2,6 milliards USD a marqué une expansion notable en 2025 dans les branches primaires américaines. Bien que la maturité du marché contraigne la croissance globale, les compagnies nord-américaines stimulent les bénéfices grâce à des réductions des charges d'exploitation et à la vente croisée de produits annexes cyber et de protection de l'identité.

L'Asie-Pacifique, dont la croissance annuelle est prévue à 16,25 % jusqu'en 2031, bénéficie d'une forte pénétration des smartphones, de politiques fintech soutenues par les gouvernements et d'une faible contrainte liée aux systèmes hérités. La Chine et l'Inde ont libéralisé les plafonds de participation étrangère, encourageant les assureurs mondiaux à localiser les moteurs de souscription IA sur des clouds hyperscale avec des centres de données régionaux. L'Autorité monétaire de Singapour exploite un bac à sable bien défini et accorde des licences composites numériques couvrant la vie, le dommage et la santé, accélérant la mise à l'échelle régionale. Les compagnies japonaises s'attaquent au risque de longévité avec une tarification des rentes assistée par l'IA, et les plateformes sud-coréennes intègrent la couverture de mobilité à l'usage dans les super-applications de covoiturage. La faible pénétration de l'assurance laisse une marge importante pour les primo-acheteurs, de sorte que les micro-polices intégrées vendues avec les achats de commerce électronique stimulent le volume même à des montants modestes.

L'Europe maintient une croissance régulière à un chiffre, ancrée par des cadres de gouvernance des données alignés sur le RGPD, qui confèrent aux insurtechs locales une crédibilité en matière de confidentialité. La prochaine loi européenne sur les données imposera un accès standardisé aux données des véhicules, catalysant davantage l'innovation en matière de produits télématiques. Le Royaume-Uni poursuit une agilité réglementaire post-Brexit, permettant des approbations de produits plus rapides tout en restant équivalent à Solvabilité II pour l'allègement des fonds propres transfrontaliers. La base industrielle de l'Allemagne stimule la demande de solutions avancées de risques commerciaux et cyber, tandis que le vaste marché des branches personnelles en France soutient les économies d'échelle pour la tarification comportementale. À mesure que les règles de divulgation ESG se renforcent, les compagnies européennes innovent dans les couvertures paramétriques de risque climatique pour l'agriculture et les projets d'énergie renouvelable, créant des cadres exportables pour d'autres régions.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent naissants mais prometteurs. Les écosystèmes de monnaie mobile au Brésil, au Kenya et au Nigeria regroupent de plus en plus des produits de micro-accident et d'hospitalisation en espèces, contournant les réseaux d'agences traditionnels. Les plateformes de paiement gouvernement-à-personne fournissent des rails de collecte de primes instantanés, réduisant le risque des offres à faible montant. Les fonds de risque souverains dans les Caraïbes et en Afrique de l'Est adoptent des solutions paramétriques contre les ouragans et la sécheresse qui déclenchent des fonds d'urgence en 24 heures, validant la preuve de concept pour des marchés de catastrophes plus larges. Les agences de développement international co-souscrivent souvent les premiers portefeuilles, encourageant les compagnies privées à entrer une fois que les modèles de fréquence des sinistres arrivent à maturité.

Paysage réglementaire

L'environnement réglementaire de l'insurtech se resserre autour de la gouvernance de l'IA, de la résilience opérationnelle et de la surveillance prudentielle, tout en continuant à préserver des voies d'innovation telles que les bacs à sable réglementaires. Dans l'Union européenne, l'AI Act (règlement (UE) 2024/1689) classe certains usages de l'IA dans l'assurance, y compris l'évaluation des risques et la tarification en assurance vie et santé, comme étant à haut risque. Cette classification pousse les assureurs et les fournisseurs d'insurtech vers une gouvernance des modèles renforcée, une supervision humaine et des contrôles de biais.

L'EIOPA a renforcé cette orientation en février 2026 avec son enquête de marché sur l'IA générative, basée sur les réponses de 347 entreprises dans 25 pays, et en mars 2026, son conseil des autorités de surveillance a approuvé des suggestions ciblées pour clarifier l'application de l'AI Act dans le secteur de l'assurance afin de soutenir une supervision cohérente. À l'échelle mondiale, l'Association internationale des contrôleurs d'assurance (IAIS) a adopté l'Insurance Capital Standard (ICS) en décembre 2024 comme mesure de capital fondée sur le risque, comparable à l'échelle mondiale, pour les groupes d'assurance actifs à l'international, et sa feuille de route de janvier 2026 pour 2026-2027 met l'accent sur la finalisation des normes liées à l'ICS pour le reporting prudentiel et la publication d'informations. Parallèlement, des cadres spécifiques à chaque juridiction continuent de façonner l'entrée sur le marché et la mise à l'échelle, des règles de redressement et de résolution de l'UE (directive (UE) 2025/1) à la réglementation de l'assurance au niveau national telle que les réglementations fédérales d'assurance des Émirats arabes unis, contribuant à une fragmentation de la conformité que les insurtechs doivent gérer lors de leur expansion transfrontalière.

Analyse de la chaîne de valeur

La chaîne de valeur de l'insurtech commence par la capture de données et de signaux de distribution (télématique, IoT, plateformes de mobilité, e-commerce et SaaS vertical), puis passe par des interfaces numériques telles que les plateformes d'assurance intégrée, les agrégateurs, et les agents et courtiers numérisés. Elle alimente finalement les fonctions centrales de l'assurance assurées par les assureurs et les MGA, notamment la tarification, la souscription, l'administration des polices et la gestion des sinistres. Les fournisseurs de technologie constituent le tissu opérationnel, incluant l'infrastructure cloud, les plateformes de modernisation des systèmes centraux, les moteurs de souscription et de gestion des sinistres basés sur l'IA/le ML, les outils d'identité et de lutte contre la fraude, ainsi que les couches d'intégration (API et middleware). En amont, les réassureurs et les fournisseurs de capital façonnent l'économie des produits via des structures de quote-part et d'excédent de sinistres, tandis que les administrateurs tiers et autres partenaires de service (réseaux de réparation, prestataires de soins de santé et réponse aux incidents cyber) gèrent l'exécution et l'atténuation des pertes.

Les goulots d'étranglement apparaissent de plus en plus au niveau des points de gouvernance et d'intégration plutôt que dans la seule disponibilité des logiciels. L'attention réglementaire et prudentielle portée aux contrôles de l'IA et au risque cyber se répercute tout au long de la chaîne, y compris le projet pilote de la NAIC portant sur un outil d'évaluation des systèmes d'IA dans 12 États à compter de janvier 2026 pour évaluer la gouvernance de l'IA lors des examens de conduite de marché. En 2026, les avis du NYDFS ont également appelé à des évaluations plus rigoureuses du risque cyber, à mesure que les modèles de pointe élargissent les surfaces de menace. Sur les marchés émergents, les exigences opérationnelles peuvent être tout aussi contraignantes : la NAICOM du Nigeria a publié des directives opérationnelles pour l'insurtech, entrées en vigueur le 1er août 2025, avec une fenêtre de mise en conformité de 30 jours, affectant la préparation aux licences, les partenariats locaux et les délais d'intégration des plateformes. Dans toutes les zones géographiques, l'intégration des systèmes centraux hérités, les pistes d'audit et la gestion du risque de modèle demeurent des points de friction persistants qui influencent la rapidité avec laquelle les capacités de l'insurtech passent des projets pilotes à une production à grande échelle.

Paysage concurrentiel

Le paysage concurrentiel actuel présente une fragmentation modérée, les cinq premiers acteurs représentant collectivement une part de marché limitée. Ce scénario présente des opportunités substantielles de différenciation et de positionnement stratégique. Les acteurs se regroupent en trois archétypes : les compagnies établies qui numérisent leurs systèmes cœur, les assureurs full-stack nés numériques, et les fournisseurs de technologie qui vendent des modules SaaS. Les acteurs établis s'appuient sur la confiance de la marque et la solidité du bilan, mais doivent moderniser leurs systèmes hérités pour correspondre à l'agilité du marché de l'insurtech. Les entreprises nées numériques privilégient l'itération rapide et se spécialisent souvent dans une seule branche avant de s'élargir via des plateformes multi-risques. Les fournisseurs de technologie, notamment DXC Technology et les partenaires Microsoft Azure, monétisent les boîtes à outils de migration et les accélérateurs d'IA qui permettent aux compagnies de dépasser les projets en cascade pluriannuels.

L'activité stratégique s'est intensifiée en 2025, les réassureurs se déplaçant en aval pour sécuriser l'accès aux données et les talents en souscription ; l'intégration de Next Insurance dans ERGO par Munich Re illustre cette tendance. Pendant ce temps, la participation minoritaire de Zurich dans l'assurance automobile européenne Ominimo démontre comment les acteurs établis couvrent le risque d'innovation via des investissements optionnels qui maintiennent des droits d'acquisition futurs. Le spécialiste des plateformes intégrées Bolttech a atteint une valorisation de 2,1 milliards USD après sa série C, signalant la confiance des investisseurs dans les couches d'orchestration qui connectent les assureurs et les marques non assurantielles. Malgré les réductions de financement pour les entreprises en phase de démarrage, les scale-ups avec des ratios de sinistres positifs continuent d'attirer des capitaux, en particulier lorsqu'ils s'étendent vers les marchés APAC ou LATAM sous-pénétrés. Au fil du temps, l'avantage concurrentiel s'accumulera probablement pour les entreprises qui combinent des données propriétaires, des piles technologiques modulaires et des partenariats de réassurance prudents, les positionnant pour accroître leur part du marché de l'insurtech à mesure que la consolidation s'accélère.

Leaders du secteur de l'insurtech

Lemonade

Hippo Insurance

Root Insurance

Oscar Health

Bright Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent autour de trois axes de développement : (1) une gouvernance et des contrôles de l'IA de qualité production pour la souscription et la gestion des sinistres, (2) une infrastructure de distribution intégrée capable de soutenir de nouvelles verticales et géographies, et (3) des services de modernisation des systèmes centraux et d'intégration qui réduisent le délai de mise sur le marché des produits modulaires. L'évolution réglementaire crée également une demande pour une IA contrôlable. Dans l'UE, la classification à haut risque de l'AI Act pour certains systèmes d'IA en assurance et l'accent mis par l'EIOPA en 2026 sur la gestion des risques liés à l'IA générative accroissent les besoins en matière d'explicabilité, de tests de biais, de surveillance et de flux de travail avec supervision humaine pouvant être audités tout au long du cycle de vie des polices.

Les données du marché indiquent que les acheteurs et les fournisseurs financent ces axes de développement. En avril 2026, l'étude sur la maturité digitale de l'assurance menée par l'ACORD a révélé que seuls 7 % des plus grands assureurs se qualifient comme meilleurs concurrents numériques sur la base de capacités numériques de bout en bout, laissant de la place aux plateformes et intégrateurs capables de rendre opérationnel le numérique à grande échelle, de la souscription à la gestion des sinistres. Côté mise en œuvre, Duck Creek Technologies a acquis Send Technology Solutions en juillet 2026 pour connecter l'orchestration agentique de la souscription à une plateforme centrale, et Infosys a signé un accord définitif en mars 2026 pour acquérir Stratus, une société de conseil en technologie pour l'assurance IARD, soulignant une demande continue en capacité de mise en œuvre en plus des logiciels. La protection intégrée attire également des financements pour la mise à l'échelle et les partenariats, Cover Genius ayant obtenu 100 millions USD de financement en juillet 2026 pour développer la protection intégrée et l'infrastructure d'IA, conformément à une évolution vers une couverture en un clic au sein des parcours d'achat hors assurance.

Développements récents du secteur

- Juillet 2026 : Duck Creek Technologies a acquis Send Technology Solutions Ltd pour intégrer l'orchestration de souscription native IA à sa plateforme centrale. Cet accord renforce la capacité de Duck Creek à rendre opérationnels les flux de souscription agentiques plus près de l'administration des polices, resserrant le lien entre le devis, la conclusion du contrat et le service pour les assureurs et MGA adoptant des piles modulaires.

- Juin 2026 : Root, Inc. s'est associé à Hugo pour intégrer l'assurance Root dans la plateforme numérique d'Hugo, élargissant l'accès aux options de couverture pour les conducteurs dans 16 États. Ce partenariat fait progresser la distribution pilotée par API et illustre comment les assureurs insurtech utilisent les intégrations de plateformes pour atteindre des segments mal desservis via des parcours d'achat numériques prioritaires.

- Juillet 2025 : Munich Re a acquis Next Insurance pour 2,6 milliards USD, positionnant un réassureur majeur plus profondément dans l'assurance primaire des petites entreprises aux États-Unis via ERGO. Cette transaction a élargi l'accès de Munich Re aux données de souscription et de distribution PME, renforçant la poussée en aval des fournisseurs de capacité pour sécuriser l'origination et les informations sur les risques activées par la technologie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché de l'insurtech, tel que défini pour cette étude, couvre les produits et services technologiques utilisés par les assureurs, intermédiaires et partenaires associés pour améliorer la façon dont l'assurance est vendue, souscrite et gérée, y compris la gestion des sinistres et l'administration des polices, dans toutes les grandes régions.

Exclusions du périmètre : ce dimensionnement exclut la valeur totale des primes d'assurance et ne comptabilise la valeur technologique liée à l'insurtech que lorsqu'elle est directement associée aux flux de travail d'assurance.

Aperçu de la segmentation

- Par ligne de produits (type d'assurance)

- Assurance vie

- Assurance santé

- Branche dommages (automobile, habitation, commercial, responsabilité civile, etc.)

- Lignes spécialisées (par ex., cyber, animaux de compagnie, maritime, voyage)

- Par canal de distribution

- Numérique direct au consommateur (D2C)

- Agrégateurs/Places de marché

- Courtiers numériques/MGA

- Plateformes d'assurance intégrée

- Agents/Courtiers traditionnels (à capacité numérique)

- Bancassurance (à capacité numérique)

- Autres canaux

- Par utilisateur final

- Particuliers/Retail

- PME/Commercial

- Grandes entreprises/Entreprises

- Gouvernement/Secteur public

- Par géographie (valeur, milliards USD)

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par des signaux publics décrivant le contexte de l'assurance et de l'adoption numérique, puis nous affinons cela vers ce qui peut être raisonnablement attribué aux dépenses liées à l'insurtech. Pour cela, nous utilisons des sources telles que les autorités de contrôle de l'assurance et les banques centrales pour les indicateurs du système financier, l'OCDE pour les statistiques d'assurance, la Banque mondiale pour les indicateurs macroéconomiques et d'accès numérique, l'UIT pour les mesures de connectivité, et l'Organisation mondiale de la propriété intellectuelle pour l'activité des brevets, ce qui aide à valider les domaines d'intérêt technologique.

Nous examinons également les rapports annuels, les présentations aux investisseurs et les transcriptions de résultats des assureurs et des entreprises de distribution cotés en bourse afin de comprendre comment les budgets numériques sont alloués et à quelle vitesse évolue la modernisation opérationnelle. Un abonnement payant pour les données financières et l'intelligence d'entreprise est utilisé pour standardiser la cartographie des revenus et de la propriété, et une base de données de brevets est utilisée pour vérifier si les thèmes technologiques discutés sont effectivement déposés et développés. La liste ci-dessus est indicative, et de nombreuses autres sources publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer quelles parts des dépenses technologiques sont incrémentielles aux processus d'assurance, et quelles zones relèvent de l'informatique générale qui ne devrait pas être comptabilisée. Nous couvrons les assureurs, les courtiers et agences, les distributeurs numériques et les fournisseurs de technologies habilitantes. Pour une vision mondiale, nous incluons également des points de vue de l'APAC, de l'EMEA et des Amériques afin que les différences d'adoption régionale se reflètent dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 12 % | APAC : 51 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 29 % |

| Acteurs plus petits : 19 % | Managers : 45 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Notre logique de dimensionnement utilise d'abord une approche descendante, où les indicateurs d'activité d'assurance et de numérisation sont utilisés pour reconstruire la valeur technologique adressable liée aux flux de travail d'assurance, puis ces totaux sont testés à l'aide de vérifications ascendantes sélectives. Ces vérifications incluent généralement des fourchettes de revenus de fournisseurs échantillonnés, des répartitions par canal et partenaire, ainsi que de simples approximations prix moyen de vente multiplié par volume pour les offres logicielles et de services courantes, ce qui aide à corriger les surcomptages et les catégories manquantes.

Les données utilisées dans le modèle incluent la pénétration de l'assurance et les bassins de primes par région, la part des polices émises ou gérées via des canaux numériques, la fréquence des sinistres et l'intensité de l'automatisation (en particulier en assurance IARD), les tendances de dépenses technologiques divulguées par les assureurs, ainsi que la progression des prix observée pour les offres logicielles et de services gérés. Comme l'adoption ne suit pas une trajectoire linéaire, nous utilisons une analyse de scénarios pour les prévisions, et les hypothèses sont alignées sur ce que les experts anticipent en matière de numérisation induite par la réglementation, de flux de travail de gestion des sinistres et de la fraude activés par l'IA, et du rythme de la modernisation vers le cloud. Lorsque la visibilité ascendante est faible sur les marchés plus petits, nous comblons les lacunes en utilisant des marchés comparables de référence, sur la base d'une densité d'assurance et d'une adoption numérique similaires, puis nous revérifions avec les retours des entretiens régionaux.

Validation des données et cycle de mise à jour

Les résultats sont validés au travers de plusieurs passes, de sorte que les écarts importants ne sont pas acceptés à moins de pouvoir être expliqués par un signal de marché réel. Nous comparons les valeurs modélisées à des indicateurs indépendants tels que l'orientation des dépenses informatiques déclarées dans l'assurance, les volumes de polices et de sinistres numériques, et la dynamique d'investissement régionale, puis les écarts inhabituels sont réexaminés avant validation finale.

Le modèle est également retesté lorsqu'une nouvelle réglementation, un changement majeur de cycle de financement, ou une évolution visible des priorités numériques des assureurs se produit, car ces événements peuvent rapidement modifier les hypothèses d'adoption. Les rapports sont actualisés annuellement, et avant livraison, un analyste effectue une dernière vérification afin que les dernières mises à jour se reflètent dans les chiffres reçus par les clients.

Taille du marché mondial de l'insurtech selon Mordor Intelligence comparée à d'autres estimations publiées

Les différentes valeurs de marché publiées pour l'insurtech peuvent sembler très éloignées les unes des autres, même lorsqu'elles décrivent des thèmes similaires tels que la distribution numérique et la gestion automatisée des sinistres. Dans la plupart des cas, l'écart provient de ce qui est comptabilisé comme valeur insurtech, de l'année utilisée comme point de référence, et du fait que les chiffres sont ancrés sur l'échelle des primes d'assurance ou sur le chiffre d'affaires des fournisseurs de technologie.

Certaines estimations externes restent restreintes et totalisent principalement les revenus des fournisseurs de solutions et plateformes insurtech, ce qui maintient la valeur dans les dizaines de milliards. Pour Mordor Intelligence, le chiffre est construit pour refléter l'insurtech en tant que technologie appliquée à travers les branches et les flux de travail de l'assurance, il est donc dimensionné au niveau de la valeur liée à l'activité, plutôt qu'uniquement aux ventes côté fournisseurs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,34 billion USD (2026) | |

| Cabinet de conseil mondial A | 19,06 milliards USD (2025) | Utilise une approche centrée sur le chiffre d'affaires des fournisseurs, axée sur les solutions et plateformes insurtech, et l'année de référence diffère, ce qui réduit l'échelle par rapport à un dimensionnement lié aux flux de travail. |

| Éditeur sectoriel B | 17,83 milliards USD (2024) | Rapporté comme chiffre d'affaires en millions USD et ancré sur une année différente, semblant privilégier la captation des revenus produits plutôt qu'une reconstruction basée sur l'activité d'assurance. |

L'écart observé dans le tableau s'explique principalement par des choix de périmètre et d'unité de mesure, et non par un désaccord sur la croissance de l'adoption. Lorsque le périmètre est clairement défini et recoupé avec l'activité d'assurance, la pénétration des processus numériques et la logique tarifaire, le résultat devient plus facile à reproduire et à comparer d'une région et d'une période à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'insurtech ?

Le marché de l'insurtech s'élève à 1 340 milliards USD en 2026 et devrait atteindre 2 440 milliards USD d'ici 2031 à un TCAC de 12,72 %.

Quelle ligne de produits connaît la croissance la plus rapide dans le secteur de l'insurtech ?

Les lignes spécialisées — notamment le cyber, les animaux de compagnie, le maritime et le voyage — devraient croître à un TCAC de 18,63 %, dépassant les offres matures de la branche dommages.

Quelle est l'importance de l'assurance intégrée dans les prochains modèles de distribution ?

Les plateformes intégrées devraient enregistrer un TCAC de 16,78 % jusqu'en 2031, intégrant la couverture directement dans les flux de travail du commerce électronique, du voyage et du SaaS.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à forte croissance pour l'insurtech ?

L'APAC bénéficie de consommateurs axés sur les smartphones, de politiques fintech favorables et d'une faible pénétration existante de l'assurance, entraînant un TCAC prévu de 16,25 %.

Quels défis les insurtechs rencontrent-ils lors de leur expansion internationale ?

Les régimes réglementaires fragmentés, l'intégration des systèmes hérités et la capacité de réassurance fluctuante restent les principaux obstacles à une expansion transfrontalière rapide.

Quel est le degré de fragmentation du paysage concurrentiel ?

Une fragmentation modérée caractérise la scène concurrentielle actuelle ; les cinq plus grands acteurs ne détiennent qu'une part combinée, laissant un espace blanc considérable pour la différenciation.

Dernière mise à jour de la page le: