Taille et part du marché de la logistique de quatrième partie (4PL) aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

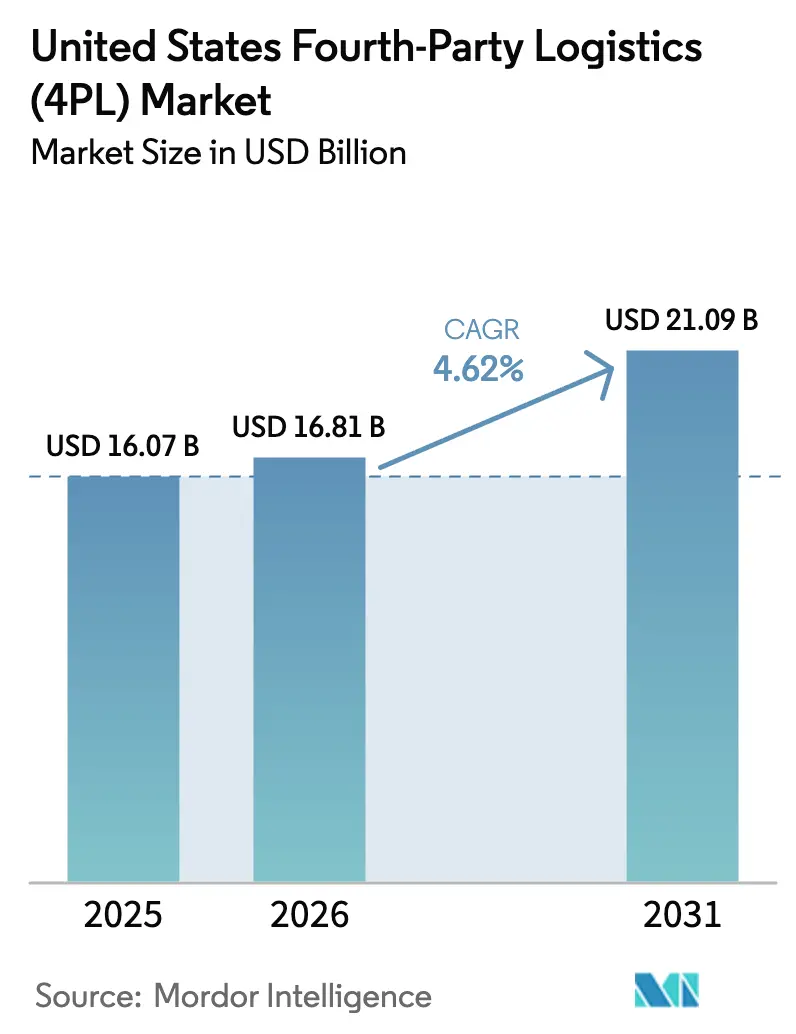

| Taille du marché de l'année de base (2025) | 16.07 Milliards de dollars |

| Taille du Marché (2026) | 16.81 Milliards de dollars |

| Taille du Marché (2031) | 21.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de quatrième partie (4PL) aux États-Unis par Mordor Intelligence

La taille du marché de la logistique de quatrième partie aux États-Unis était évaluée à 16,07 milliards USD en 2025 et devrait croître de 16,81 milliards USD en 2026 pour atteindre 21,09 milliards USD d'ici 2031, à un CAGR de 4,62 % pendant la période de prévision (2026-2031).

L'expansion soutenue découle du passage d'une externalisation fragmentée vers une orchestration complète de la chaîne d'approvisionnement, qui positionne les prestataires 4PL comme des partenaires de tour de contrôle plutôt que comme des fournisseurs transactionnels. La complexité croissante de l'omnicanal, notamment dans le commerce de détail et l'e-commerce, amplifie la demande de visibilité en temps réel, d'analyses prédictives et de coordination à l'échelle nationale. Les entreprises accélèrent l'adoption de l'IA agentique, les pionniers signalant des primes de croissance des revenus dépassant 60 %, ce qui consolide davantage les plateformes intégrées comme un prérequis incontournable. Par ailleurs, la volatilité des taux de fret, le rapprochement des sources d'approvisionnement et l'exposition aux cyber-risques continuent de pousser les expéditeurs vers des partenaires sans actifs propres, capables d'absorber le risque opérationnel en échange d'un contrôle contractuel. La consolidation modérée, illustrée par l'acquisition de Schenker par DSV, signale une pression concurrentielle croissante sur les spécialistes de taille intermédiaire pour se différencier par la profondeur technologique et l'expertise sectorielle.

Principaux enseignements du rapport

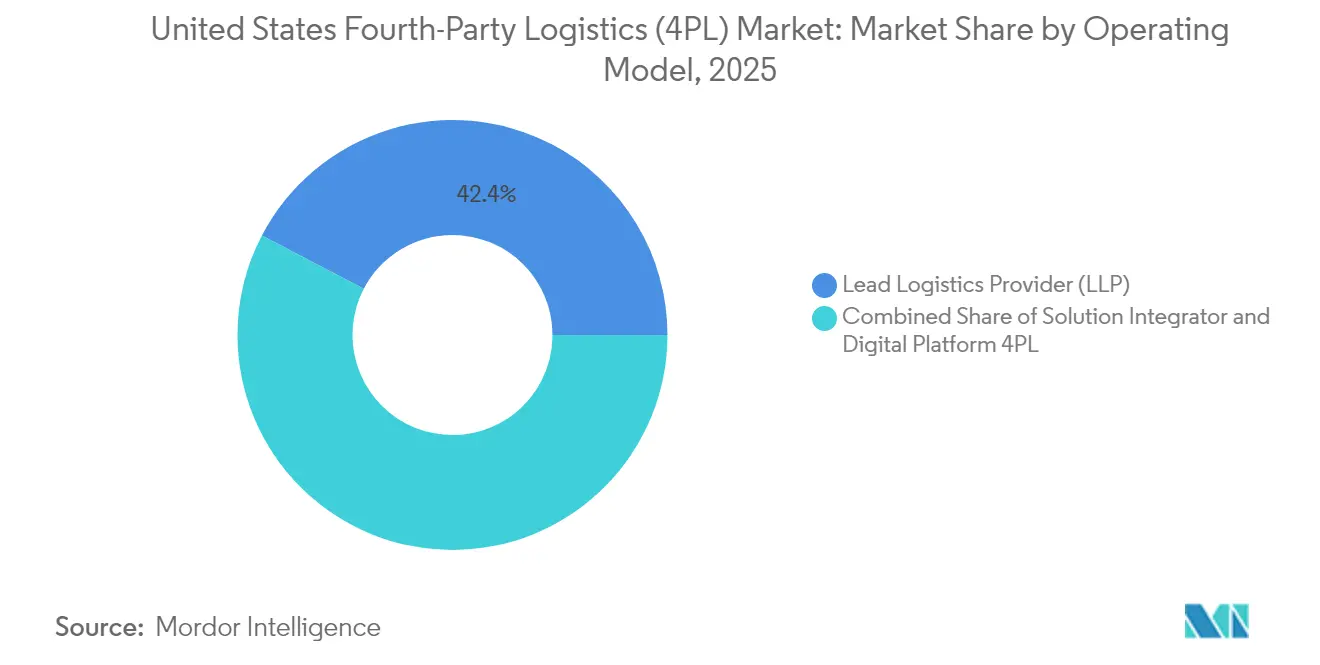

- Par modèle opérationnel, le segment des prestataires logistiques principaux a représenté 42,35 % de la part de marché de la logistique de quatrième partie en 2025, tandis que le modèle de plateforme numérique 4PL devrait se développer à un CAGR de 4,96 % jusqu'en 2031.

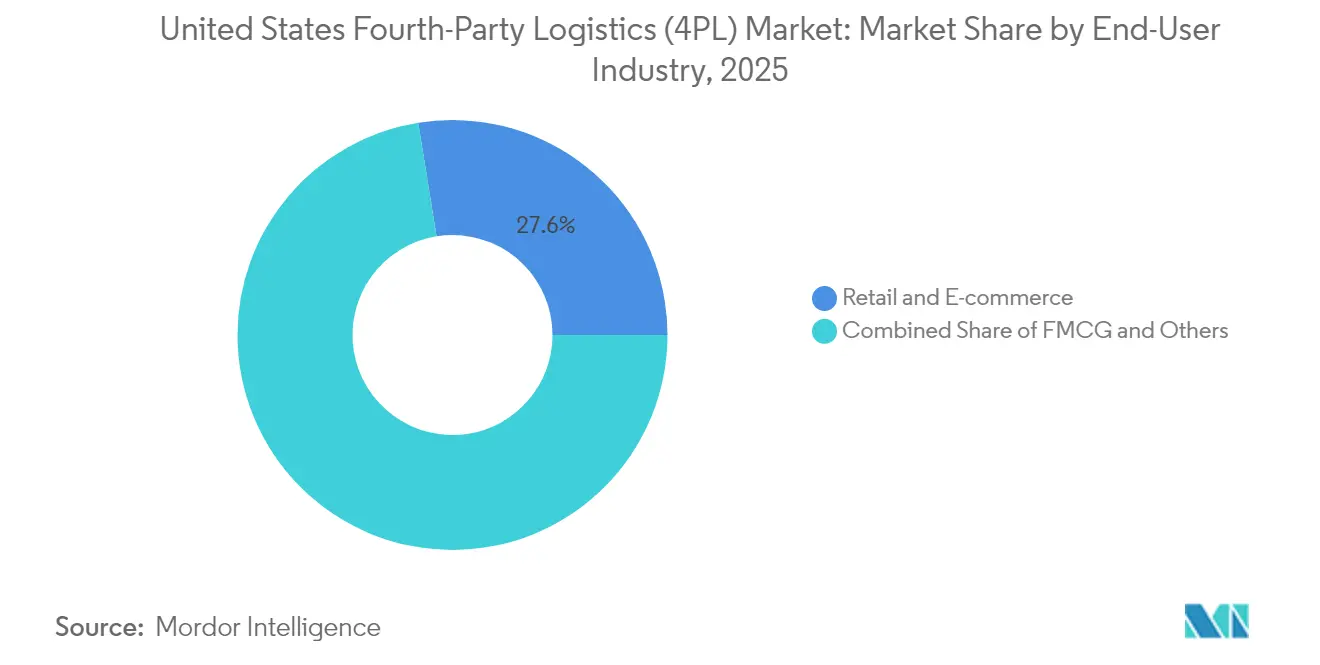

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce ont capté 27,55 % de la part de marché de la logistique de quatrième partie en 2025 et devraient progresser à un CAGR de 5,06 % jusqu'en 2031.

- Par région américaine, le Sud a dominé avec une part de revenus de 28,60 % en 2025, tandis que le Midwest devrait enregistrer la croissance la plus rapide avec un CAGR de 4,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique de quatrième partie (4PL) aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité croissante des chaînes d'approvisionnement omnicanales | +1.2% | Centres urbains du Nord-Est et de la Côte Ouest | Moyen terme (2-4 ans) |

| Adoption croissante des modèles de réduction des coûts des prestataires logistiques principaux | +1.0% | Corridors du Sud et du Midwest | Court terme (≤ 2 ans) |

| Demande de l'e-commerce pour une orchestration de tour de contrôle à l'échelle nationale | +1.5% | Principaux hubs de distribution métropolitains | Moyen terme (2-4 ans) |

| Plateformes informatiques de tour de contrôle intégrées (IA/IoT) | +0.8% | Côte Ouest et Nord-Est | Long terme (≥ 4 ans) |

| Vague de rapprochement des sources d'approvisionnement et reconception du réseau domestique | +0.7% | Régions frontalières du Sud et du Sud-Ouest | Moyen terme (2-4 ans) |

| Volatilité des taux de fret et transfert du risque vers des actifs légers | +0.9% | Régions côtières dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante des chaînes d'approvisionnement omnicanales

Les détaillants déployant des stratégies omnicanales doivent synchroniser simultanément les stocks en magasin, en ligne et sur les places de marché, créant des exigences d'orchestration qui dépassent les capacités traditionnelles des prestataires logistiques tiers. Le réseau piloté par l'IA de Walmart illustre comment la détection de la demande en temps réel, le routage dynamique et le réapprovisionnement prédictif réduisent les ruptures de stock tout en maintenant de faibles niveaux de stocks de sécurité. Les installations de cross-docking entrant d'Amazon illustrent les engagements d'infrastructure nécessaires pour faire évoluer les réseaux de traitement des commandes unifiés. Cette complexité valorise les prestataires 4PL sur plateforme numérique qui exploitent l'apprentissage automatique pour le positionnement des stocks et l'orchestration des commandes. Les cadres réglementaires restent permissifs, mais les nouvelles lois sur la confidentialité des données pourraient limiter la manière dont les 4PL agrègent les informations sur les acheteurs entre les canaux. Dans l'ensemble, la croissance de l'omnicanal ancre une demande structurelle pour des solutions de tour de contrôle à l'échelle nationale qui optimisent simultanément le transport, la main-d'œuvre et les stocks.

Adoption croissante des modèles de réduction des coûts des prestataires logistiques principaux

L'inflation et les perturbations de la chaîne d'approvisionnement font du contrôle des coûts logistiques une priorité au niveau du conseil d'administration. La consolidation de contrats disparates avec des prestataires logistiques tiers sous un seul prestataire logistique principal génère des économies d'échelle immédiates et réduit les frais généraux de gestion des fournisseurs. Un fabricant américain a documenté 260 millions USD d'économies logistiques et une réduction de 15 % des dépenses de transport en adoptant un cadre de prestataire logistique principal. Les prestataires sans actifs propres absorbent également la volatilité des taux de fret, transférant les risques liés au fonds de roulement et aux capacités hors des bilans des entreprises. Les entreprises manufacturières dans les secteurs automobile et des biens durables sont les premiers adoptants, mais les secteurs de services considèrent désormais les prestataires logistiques principaux comme des couvertures stratégiques contre des marchés de capacité imprévisibles. La gestion centralisée de la conformité séduit également les opérateurs multi-États aux prises avec des règles fragmentées en matière de travail et de sécurité[1]"Pourquoi nous allons assister à une réinvention radicale des chaînes d'approvisionnement." Forum économique mondial, weforum.org.

Demande de l'e-commerce pour une orchestration de tour de contrôle à l'échelle nationale

Les promesses de livraison le jour même et le lendemain élèvent les enjeux de niveau de service pour les envois de colis, les envois de moins qu'un camion complet et les mouvements de transport intermédiaire. Les logiciels de tour de contrôle intègrent les données de commande, de transport et d'entrepôt pour orchestrer des réseaux de traitement des commandes à plusieurs nœuds en temps réel. Le marché des tours de contrôle lui-même atteindra 32,14 milliards USD d'ici 2030, avec une croissance à un CAGR de 21,3 %, soit plus du triple du rythme du marché plus large de la logistique de quatrième partie. Les plateformes avancées combinent des analyses prédictives, une gestion automatisée des exceptions et des outils collaboratifs pour permettre une gestion proactive du réseau. Les entreprises mettant en œuvre des solutions de tour de contrôle signalent jusqu'à 1 % de gains de revenus, des réductions de 3 à 5 % des coûts logistiques et des améliorations de 10 à 20 % de l'efficacité de la main-d'œuvre. Les pics saisonniers accélèrent encore l'adoption, car la coordination manuelle entre plusieurs prestataires logistiques tiers s'avère inadéquate pour les périodes de fort volume.

Les plateformes informatiques de tour de contrôle intégrées (IA/IoT) deviennent incontournables

L'intégration de l'IA et de l'IoT est passée d'un avantage concurrentiel à une nécessité de marché pour les prestataires de logistique de quatrième partie. UPS démontre comment l'IA agentique permet une prise de décision autonome sur des réseaux complexes sans intervention humaine. Ces plateformes prédisent les perturbations, optimisent le routage et ajustent l'allocation des capacités en fonction des signaux de demande en temps réel. Les agents d'orchestration multi-sauts de C3 AI illustrent la sophistication requise, permettant l'optimisation de la chaîne d'approvisionnement grâce à une collaboration autonome C3.AI. La pile technologique comprend des capteurs IoT pour le suivi des actifs, des analyses prédictives pour la prévision de la demande et des moteurs de flux de travail automatisés pour la gestion des exceptions. Gartner prévoit que 25 % des rapports sur les indicateurs clés de performance logistiques exploiteront l'IA générative d'ici 2028, confirmant la trajectoire d'adoption rapide[2]"Transformer l'optimisation de la chaîne d'approvisionnement avec les agents d'orchestration multi-sauts de C3 AI." C3 AI, c3.ai.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de propriété des données | -0.8% | Secteurs financier et de la santé | Court terme (≤ 2 ans) |

| Coût élevé de mise en œuvre et charge de gestion du changement | -1.1% | Entreprises du marché intermédiaire | Moyen terme (2-4 ans) |

| Pénurie de talents en science des données de la chaîne d'approvisionnement | -0.6% | Pôles technologiques et régions manufacturières | Long terme (≥ 4 ans) |

| Conflit de canaux avec les grands prestataires logistiques tiers établis | -0.4% | Corridors logistiques établis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de propriété des données

La numérisation de la chaîne d'approvisionnement crée des vulnérabilités importantes en matière de cybersécurité qui freinent l'adoption de la logistique de quatrième partie, notamment dans les secteurs réglementés. Le Forum économique mondial rapporte que 54 % des grandes organisations citent les chaînes d'approvisionnement comme des obstacles majeurs à la cyber-résilience, la panne informatique mondiale de 2024 ayant mis en évidence les dépendances critiques envers des tiers. Les prestataires de logistique de quatrième partie font face à des défis uniques car ils opèrent sans surveillance directe de nombreux fournisseurs dans leurs réseaux, créant des vecteurs d'attaque potentiels que les approches traditionnelles de gestion des risques ne peuvent pas traiter de manière adéquate. Le secteur logistique a connu 27 incidents cybernétiques entre juillet 2023 et juillet 2024, le marché de la cybersécurité dans la logistique devant croître à un CAGR de 12 % de 2024 à 2037, pour atteindre 36,6 milliards USD. Les préoccupations relatives à la propriété des données deviennent particulièrement aiguës lorsque les prestataires 4PL agrègent des informations provenant de plusieurs clients, créant des conflits potentiels sur le renseignement commercial propriétaire.

Coût élevé de mise en œuvre et charge de gestion du changement

La transition vers des modèles de logistique de quatrième partie nécessite des investissements initiaux substantiels en technologie, en reconception des processus et en gestion du changement organisationnel que de nombreuses entreprises jugent prohibitifs. Les recherches d'Ernst & Young indiquent que la réussite de la transformation numérique dans la logistique nécessite des investissements coordonnés dans les personnes, les processus, la technologie et les données, de nombreuses organisations ayant du mal à parvenir à une intégration significative. L'étude annuelle 2025 sur la logistique tierce révèle que 61 % des expéditeurs et 73 % des prestataires logistiques tiers considèrent la gestion du changement comme un défi important, seulement 83 % des expéditeurs signalant des partenariats réussis par rapport aux moyennes historiques supérieures à 90 %. La complexité de la mise en œuvre augmente de façon exponentielle lorsque les entreprises tentent d'intégrer des systèmes existants avec des plateformes 4PL avancées, nécessitant souvent une réingénierie complète des processus plutôt que des améliorations progressives. Le défi devient particulièrement aigu pour les entreprises du marché intermédiaire qui manquent d'expertise interne et de ressources financières nécessaires pour gérer des transformations complexes tout en maintenant la continuité opérationnelle[3]"Accélération des autorisations fédérales pour les infrastructures de centres de données." Registre fédéral, federalregister.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle opérationnel : les plateformes numériques stimulent l'innovation

Le prestataire logistique principal a représenté 42,35 % de la taille du marché de la logistique de quatrième partie en 2025, reflétant la préférence des entreprises pour une gestion complète de la chaîne d'approvisionnement via des relations avec un seul prestataire qui réduisent la complexité et renforcent la responsabilité. La domination du modèle de prestataire logistique principal découle de sa capacité à générer des synergies de coûts grâce aux économies d'échelle tout en transférant le risque opérationnel à des prestataires spécialisés disposant d'une expertise logistique plus approfondie. Les modèles d'intégrateur de solutions occupent le terrain intermédiaire, en se concentrant sur la coordination technologique entre plusieurs prestataires logistiques sans assumer de responsabilité opérationnelle directe. La plateforme numérique 4PL émerge comme le segment à la croissance la plus rapide avec un CAGR de 4,96 % jusqu'en 2031, portée par les entreprises qui recherchent des capacités de visibilité alimentées par l'IA et de prise de décision autonome que les modèles traditionnels ne peuvent pas offrir.

L'accélération de la croissance du segment de la plateforme numérique 4PL reflète l'évolution du marché de la logistique de quatrième partie vers une orchestration de la chaîne d'approvisionnement axée sur les données, où les analyses en temps réel et la modélisation prédictive deviennent des facteurs de différenciation concurrentielle plutôt que des luxes opérationnels. L'agent Network Ops de Blue Yonder démontre comment les agents IA peuvent gérer de manière autonome les opérations logistiques, en prédisant les heures d'arrivée, en regroupant les expéditions et en maximisant l'utilisation des ressources sans intervention humaine. Les modèles d'intégrateur de solutions font face à une pression croissante pour se différencier par une expertise sectorielle spécialisée ou une couverture géographique, car les fonctions de coordination pure sont banalisées par l'automatisation. Le paysage réglementaire favorise les modèles de plateforme capables de démontrer la transparence et l'auditabilité de leurs processus de prise de décision, notamment à mesure que les exigences en matière de confidentialité des données et de responsabilité algorithmique évoluent.

Par secteur d'utilisation final : domination du commerce de détail au milieu d'une diversification sectorielle

Le commerce de détail & l'e-commerce représentaient à la fois le plus grand segment avec 27,55 % de la part de marché de la logistique de quatrième partie en 2025 et le segment à la croissance la plus rapide avec un CAGR de 5,06 % jusqu'en 2031, portés par la complexité omnicanale et les attentes des consommateurs en matière de traitement rapide des commandes. La croissance du secteur reflète le changement fondamental des chaînes d'approvisionnement centrées sur les stocks vers des chaînes d'approvisionnement axées sur la détection de la demande, où les prestataires 4PL doivent orchestrer l'optimisation des stocks en temps réel sur plusieurs canaux de traitement des commandes. Les entreprises de produits de grande consommation adoptent de plus en plus les modèles 4PL pour gérer des réseaux de distribution complexes couvrant plusieurs catégories de produits et des modèles de demande saisonniers. Les secteurs de la technologie & de l'électronique stimulent l'adoption de l'innovation, en tirant parti des capacités 4PL pour la gestion des cycles de vie des produits et les opérations de logistique inverse.

Les segments de l'automobile & de la mobilité bénéficient des tendances de rapprochement des sources d'approvisionnement qui nécessitent une reconception du réseau domestique, les prestataires 4PL facilitant la transition des chaînes d'approvisionnement mondiales vers des chaînes régionales. Les applications réfrigérées & pharmaceutiques exigent une expertise spécialisée en chaîne du froid et des capacités de conformité réglementaire que les prestataires logistiques tiers traditionnels n'ont souvent pas. Les segments de la fabrication industrielle reconnaissent de plus en plus les propositions de valeur 4PL pour la gestion de réseaux de fournisseurs complexes à plusieurs niveaux et les exigences de livraison en flux tendu. Les secteurs de la mode & du style de vie tirent parti des capacités 4PL pour gérer les fluctuations saisonnières des stocks et les exigences de la chaîne d'approvisionnement de la mode rapide. La diversification entre les secteurs verticaux indique la maturité du marché de la logistique de quatrième partie, les prestataires 4PL développant des capacités spécialisées adaptées aux exigences spécifiques de chaque secteur plutôt que de poursuivre des approches universelles.

Analyse géographique

La part de marché de la logistique de quatrième partie de 28,60 % de la région Sud en 2025 reflète ses avantages stratégiques en matière d'infrastructure portuaire, de concentration manufacturière et d'environnements réglementaires favorables aux entreprises qui attirent les investissements logistiques. Les grands ports de Houston, de La Nouvelle-Orléans et de Savannah servent de passerelles essentielles pour le commerce international, tandis que les clusters de fabrication automobile et aérospatiale de la région créent une demande d'orchestration sophistiquée de la chaîne d'approvisionnement. La région bénéficie de coûts de main-d'œuvre relativement bas et d'un espace d'entreposage abondant, bien que ces avantages soient menacés par l'automatisation qui réduit l'intensité de la main-d'œuvre et par la demande de l'e-commerce pour des centres de traitement des commandes urbains. Les récents investissements dans les infrastructures, notamment les expansions portuaires et les corridors de transport intérieurs, positionnent le Sud pour une croissance continue malgré la concurrence croissante des autres régions. L'adoption du 4PL dans la région reflète la complexité de la gestion de réseaux de transport multimodaux couvrant les opérations maritimes, ferroviaires et routières dans divers secteurs industriels.

L'émergence du Midwest comme région à la croissance la plus rapide avec un CAGR de 4,92 % jusqu'en 2031 représente un changement fondamental dans la géographie logistique, porté par les tendances de rapprochement des sources d'approvisionnement, la numérisation du secteur automobile et la modernisation de la chaîne d'approvisionnement agricole. La position centrale de la région offre un accès rentable aux deux côtes tout en proposant des marchés immobiliers et de main-d'œuvre compétitifs qui soutiennent des opérations de distribution à grande échelle. La position de Chicago en tant que grand hub ferroviaire et l'écosystème automobile de Detroit créent une demande naturelle pour des services 4PL capables de coordonner des réseaux de fournisseurs complexes à plusieurs niveaux. Les secteurs agricoles adoptent de plus en plus la logistique de précision pour gérer les fluctuations saisonnières de la demande et les exigences de la chaîne du froid que les prestataires logistiques tiers traditionnels peinent à optimiser. La trajectoire de croissance de la région bénéficie des investissements fédéraux dans les infrastructures et des incitations au niveau des États qui soutiennent la fabrication avancée et l'adoption des technologies logistiques.

Les régions du Nord-Est et de l'Ouest maintiennent des positions significatives sur le marché de la logistique de quatrième partie grâce à la spécialisation dans des secteurs à haute valeur ajoutée qui exigent des capacités 4PL sophistiquées. Les marchés du Nord-Est tirent parti de centres de population denses, d'une infrastructure de services financiers établie et de la proximité des grands marchés de consommation pour soutenir des services 4PL premium avec des capacités avancées d'analyse et de gestion des risques. La complexité réglementaire de la région, notamment en matière de normes environnementales et de travail, crée des barrières à l'entrée qui profitent aux prestataires 4PL établis disposant d'une expertise en conformité. Les marchés de la Côte Ouest stimulent l'innovation technologique et les relations commerciales avec le Pacifique, bien que la hausse des coûts et des contraintes réglementaires puisse favoriser des solutions régionales alternatives pour les applications sensibles aux prix. Les deux régions illustrent l'évolution du marché vers une différenciation basée sur la valeur plutôt que sur les coûts, créant des opportunités pour les prestataires 4PL capables de fournir des résultats commerciaux mesurables grâce à une orchestration avancée de la chaîne d'approvisionnement.

Paysage concurrentiel

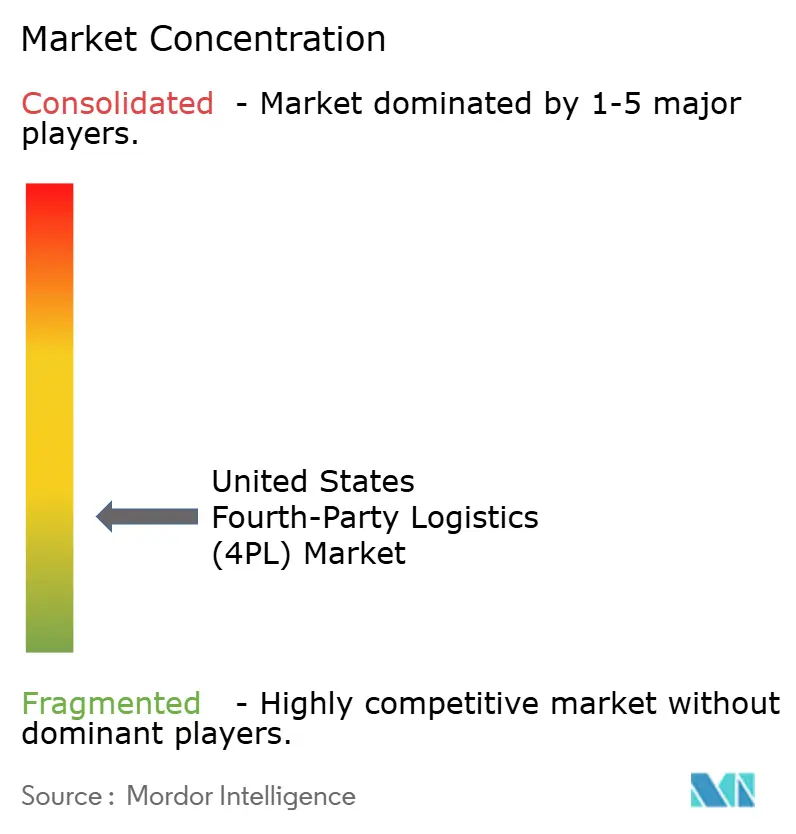

Le marché de la logistique de quatrième partie aux États-Unis présente une concentration modérée avec une consolidation accélérée par des acquisitions stratégiques, illustrée par l'acquisition de Schenker par DSV pour 14,3 milliards EUR (15,78 milliards USD) en avril 2025, créant la plus grande entreprise logistique mondiale avec 41,6 milliards EUR (45,91 milliards USD) de chiffre d'affaires combiné. Les leaders du marché poursuivent la différenciation par l'intégration technologique, UPS mettant en œuvre l'IA agentique pour des opérations logistiques autonomes et Ryder atteignant des bénéfices records grâce à une croissance de 50 % du segment des solutions de chaîne d'approvisionnement dans le transport dédié. Les stratégies concurrentielles se concentrent de plus en plus sur la spécialisation verticale et l'expansion géographique, GEODIS lançant son plan stratégique Ambition 2027 mettant l'accent sur des solutions logistiques durables et l'innovation numérique. La structure du marché de la logistique de quatrième partie favorise les prestataires capables de fournir une orchestration de bout en bout de la chaîne d'approvisionnement plutôt que des fonctions logistiques discrètes, créant des barrières à l'entrée pour les prestataires logistiques tiers traditionnels dépourvus de plateformes technologiques complètes.

Des opportunités d'espaces blancs émergent dans des secteurs verticaux spécialisés et des applications technologiques émergentes, notamment alors que 74 % des expéditeurs indiquent que les capacités d'IA influenceront leur sélection de prestataire 4PL. Les perturbateurs émergents tirent parti de plateformes natives dans le cloud et d'architectures axées sur les API pour offrir une mise en œuvre rapide et des solutions évolutives qui défient les systèmes existants des prestataires établis. Les modèles d'adoption technologique révèlent des avantages concurrentiels pour les prestataires investissant dans les opérations autonomes, les analyses prédictives et les plateformes de visibilité en temps réel qui permettent une gestion proactive de la chaîne d'approvisionnement. Le paysage concurrentiel récompense de plus en plus les prestataires capables de démontrer un retour sur investissement mesurable par la réduction des coûts, l'amélioration du service et l'atténuation des risques plutôt que les indicateurs traditionnels axés uniquement sur l'efficacité opérationnelle. Les capacités de conformité réglementaire deviennent des facteurs de différenciation concurrentielle à mesure que les exigences en matière de cybersécurité et les réglementations sur la confidentialité des données créent une complexité supplémentaire pour les prestataires 4PL gérant des environnements multi-clients.

Leaders du secteur de la logistique de quatrième partie (4PL) aux États-Unis

UPS Supply Chain Solutions, Inc.

GEODIS

DSV Solutions

XPO Inc.

DHL Supply Chain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Amazon a annoncé un investissement de 4 milliards USD pour développer les capacités de traitement des commandes dans les zones rurales, créant plus de 100 000 emplois et permettant la livraison de plus d'un milliard de colis supplémentaires par an dans plus de 13 000 codes postaux. L'initiative vise à améliorer les délais de livraison en moyenne de 50 % dans les régions mal desservies.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD), créant la plus grande entreprise logistique mondiale avec environ 41,6 milliards EUR (45,91 milliards USD) de chiffre d'affaires combiné et 160 000 employés dans plus de 90 pays. La transaction représente la plus grande acquisition de l'histoire de DSV et devrait générer 9,0 milliards DKK (1,33 milliard USD) de synergies annuelles d'ici 2028.

- Mars 2025 : FedEx a accéléré sa consolidation Network 2.0, confirmant la fermeture de six centres d'expédition et des réductions d'effectifs dans le Tennessee, l'Illinois, la Virginie et la Virginie-Occidentale. L'initiative fusionne les opérations Express et Ground pour réaliser une réduction de 10 % des coûts de collecte et de livraison.

- Mars 2025 : UPS a annoncé des initiatives stratégiques et des objectifs financiers sur trois ans, projetant un chiffre d'affaires consolidé compris entre 108 et 114 milliards USD d'ici 2026 avec des marges opérationnelles ajustées d'au moins 12 % pour son segment Colis domestiques aux États-Unis dans le cadre de son initiative « Réseau du futur ».

Portée du rapport sur le marché de la logistique de quatrième partie (4PL) aux États-Unis

Un prestataire 4PL est un prestataire de logistique de quatrième partie qui va encore plus loin que la logistique tierce en gérant les ressources, la technologie et les infrastructures, et même en gérant des prestataires logistiques tiers externes pour concevoir, construire et fournir des solutions de chaîne d'approvisionnement aux entreprises.

La plus grande différence entre la logistique tierce et la logistique de quatrième partie est que, tandis que la logistique tierce supervise une partie de la logistique d'une entreprise, un prestataire 4PL est souvent le point de contact unique entre l'organisation et l'ensemble de son système de chaîne d'approvisionnement.

Le marché de la logistique de quatrième partie (4PL) aux États-Unis est segmenté par modèle opérationnel (prestataire logistique principal, modèle d'intégrateur de solutions et prestataire de solutions sur plateforme numérique (4PL)) et par utilisateur final (FMCG (produits de grande consommation - comprend les produits liés à la beauté et aux soins personnels, aux soins ménagers, etc.), commerce de détail (hypermarchés, supermarchés, commerces de proximité, canaux e-commerce), mode et style de vie (habillement et chaussures), réfrigéré (fruits, légumes, produits pharmaceutiques, viande, poisson et fruits de mer), technologie (électronique grand public et appareils électroménagers)) et autres utilisateurs finaux).

Le rapport propose la taille du marché et les prévisions pour le marché de la logistique de quatrième partie (4PL) aux États-Unis en valeurs (USD) pour tous les segments ci-dessus.

| Prestataire logistique principal |

| Intégrateur de solutions |

| Plateforme numérique 4PL |

| FMCG |

| Commerce de détail et e-commerce |

| Mode et style de vie |

| Technologie et électronique |

| Réfrigéré et pharma |

| Automobile et mobilité |

| Fabrication industrielle |

| Autres |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par modèle opérationnel | Prestataire logistique principal |

| Intégrateur de solutions | |

| Plateforme numérique 4PL | |

| Par secteur d'utilisation final | FMCG |

| Commerce de détail et e-commerce | |

| Mode et style de vie | |

| Technologie et électronique | |

| Réfrigéré et pharma | |

| Automobile et mobilité | |

| Fabrication industrielle | |

| Autres | |

| Par région américaine | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Qu'est-ce que la logistique de quatrième partie et en quoi diffère-t-elle de la logistique tierce ?

Les prestataires de logistique de quatrième partie (4PL) gèrent des écosystèmes complets de chaîne d'approvisionnement plutôt que des fonctions discrètes, agissant comme des orchestrateurs qui coordonnent plusieurs prestataires logistiques tiers et autres prestataires de services. Contrairement aux prestataires logistiques tiers qui possèdent et exploitent généralement des actifs, les prestataires 4PL se concentrent sur les capacités de tour de contrôle, l'intégration technologique et la supervision stratégique tout en restant sans actifs propres.

Quels secteurs bénéficient le plus des services 4PL ?

Le commerce de détail et l'e-commerce en bénéficient le plus, avec une part de marché de 27,55 % et une croissance à un CAGR de 5,06 % jusqu'en 2031. Parmi les autres adoptants à haute valeur ajoutée figurent la fabrication automobile, la technologie, les produits pharmaceutiques et les entreprises de produits de grande consommation avec des exigences omnicanales complexes et des réseaux de distribution à l'échelle nationale.

Comment l'IA transforme-t-elle le paysage de la logistique de quatrième partie ?

L'IA permet des opérations autonomes de la chaîne d'approvisionnement grâce à des analyses prédictives, une optimisation dynamique du routage et une gestion des exceptions sans intervention humaine. Les entreprises mettant en œuvre l'IA signalent des primes de croissance des revenus de 61 %, 74 % des expéditeurs indiquant que les capacités d'IA influenceront leur sélection de prestataire 4PL.

Quels sont les principaux défis de la mise en œuvre d'une solution 4PL ?

Les principaux défis comprennent des coûts de mise en œuvre élevés, des difficultés de gestion du changement (citées par 61 % des expéditeurs), des vulnérabilités en matière de cybersécurité, des préoccupations relatives à la propriété des données et l'intégration avec les systèmes existants. De plus, l'adoption du 4PL se heurte à la résistance des prestataires logistiques tiers établis et des équipes logistiques internes.

Quelle région américaine affiche la croissance la plus forte en matière d'adoption du 4PL ?

Le Midwest est la région à la croissance la plus rapide avec un CAGR de 4,92 % jusqu'en 2031, porté par la numérisation du secteur automobile, la modernisation de la chaîne d'approvisionnement agricole et le positionnement stratégique pour le rapprochement des sources d'approvisionnement depuis le Mexique. Le Sud reste le plus grand marché avec une part de 28,60 % en 2025.

Quelles capacités technologiques les entreprises doivent-elles rechercher chez un prestataire 4PL ?

Les entreprises doivent privilégier les prestataires disposant de plateformes de tour de contrôle offrant une visibilité en temps réel, des analyses prédictives, des capacités de prise de décision autonome, une intégration IoT et des protections en matière de cybersécurité. Il convient également de rechercher des architectures axées sur les API qui permettent une intégration rapide avec les systèmes existants.

Dernière mise à jour de la page le: