Taille et part du marché du transit de fret numérique en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

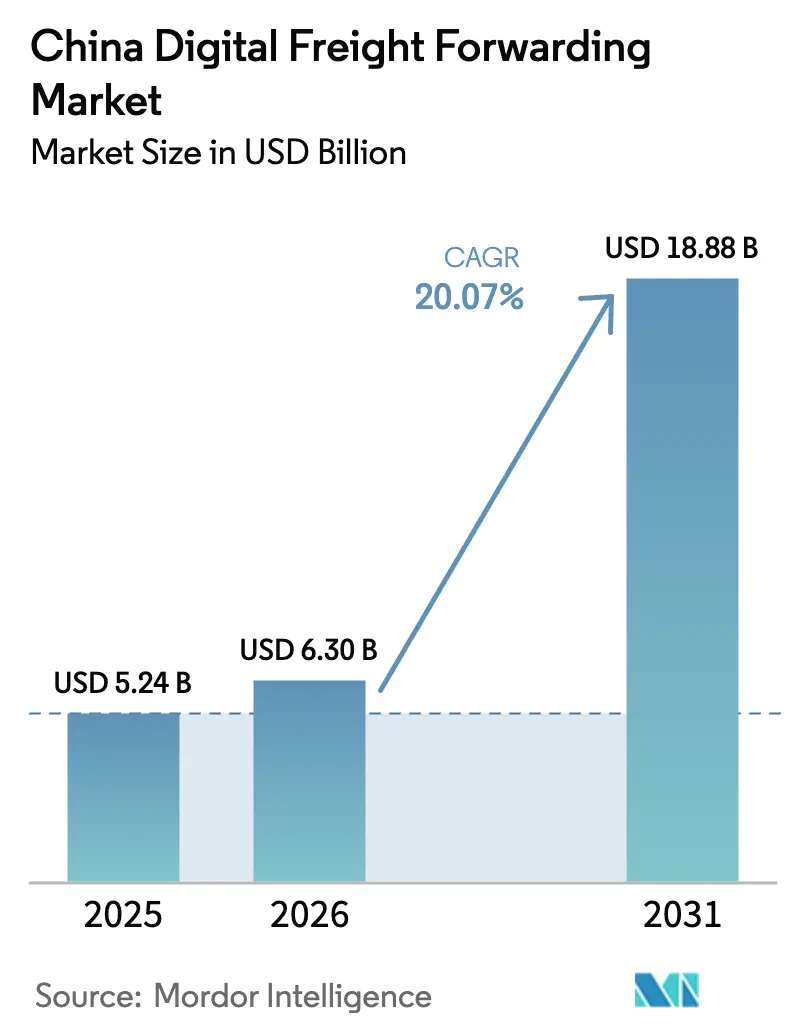

| Taille du marché de l'année de base (2025) | 5.24 Milliards de dollars |

| Taille du Marché (2026) | 6.30 Milliards de dollars |

| Taille du Marché (2031) | 18.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.07% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transit de fret numérique en Chine par Mordor Intelligence

La taille du marché du transit de fret numérique en Chine devrait passer de 5,24 milliards USD en 2025 et 6,30 milliards USD en 2026 à 18,88 milliards USD d'ici 2031, enregistrant un TCAC de 20,07 % entre 2026 et 2031. La transition hors des processus papier, combinée aux mandats d'approvisionnement ESG généralisés et aux projets pilotes d'entiercement en yuan numérique, redéfinit les normes contractuelles et comprime les cycles de paiement. Le fret maritime continue d'ancrer les volumes, mais le fret aérien facilité par les plateformes se développe rapidement, aidé par les flux du commerce électronique latino-américain et une facilitation du règlement en e-CNY. Les petits et moyens exportateurs bénéficient désormais d'une visibilité en temps réel et d'une capacité mutualisée autrefois réservée aux grandes multinationales, tandis que le déploiement cloud réduit les coûts d'entrée et accélère les mises à jour réglementaires. La dynamique géographique se déplace vers l'intérieur des terres à mesure que le Nouveau corridor commercial international terre-mer ouvre de nouvelles routes ferroviaires et fluviales, même si les dépôts côtiers peinent face aux congestions. La pression concurrentielle s'intensifie alors que les plateformes spécialisées affrontent des groupes logistiques à actifs lourds qui combinent flottes propres et applications de réservation, chacun cherchant à absorber les coûts croissants de conformité aux risques cybernétiques.

Points clés du rapport

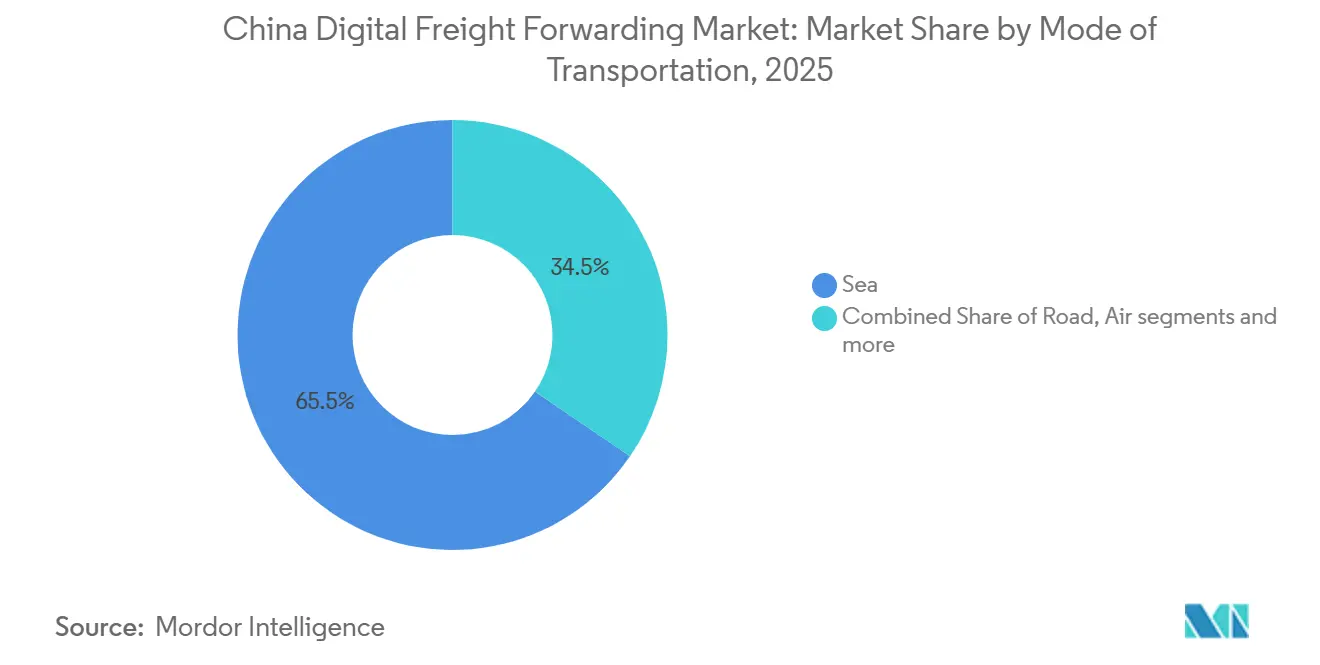

- Par mode de transport, le fret maritime a dominé avec une part de revenus de 65,46 % du marché du transit de fret numérique en Chine en 2025, tandis que le fret aérien a affiché le TCAC projeté le plus élevé à 23,27 % jusqu'en 2031.

- Par taille d'entreprise, les petites et moyennes entreprises détenaient 60,14 % de la part du marché du transit de fret numérique en Chine en 2025 et progressent à un TCAC de 23,00 % jusqu'en 2031.

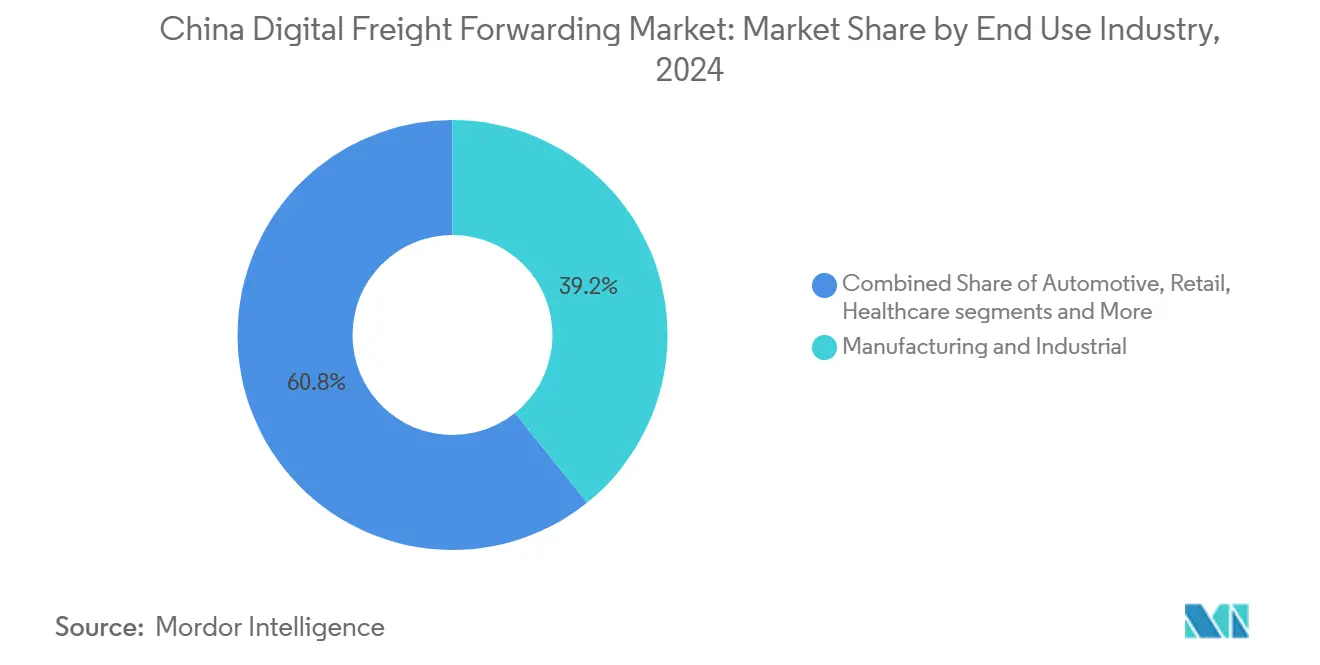

- Par secteur d'utilisation finale, les utilisateurs de la fabrication et de l'industrie représentaient 39,24 % de la taille du marché du transit de fret numérique en Chine en 2025, tandis que le commerce de détail et l'e-commerce se développent à un TCAC de 24,25 % jusqu'en 2031.

- Par modèle de déploiement, les plateformes cloud ont capturé 80,09 % de la part en 2025 et croissent à un TCAC de 21,52 % jusqu'en 2031.

- Par géographie, la Chine de l'Est a commandé 41,38 % de la part en 2025, tandis que la Chine du Sud-Ouest a enregistré le TCAC le plus élevé à 21,84 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du transit de fret numérique en Chine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'approvisionnement en fret obligatoire lié à l'ESG accélère l'adoption des plateformes | +3.6% | National, avec une traction précoce dans les villes de premier rang et les chaînes d'approvisionnement des entreprises d'État | Moyen terme (2 à 4 ans) |

| Déploiement national des lettres de transport électroniques (eBL) dans le cadre des directives du ministère des Transports | +3.2% | Provinces côtières dans un premier temps, s'étendant aux ports secs intérieurs d'ici 2028 | Long terme (≥ 4 ans) |

| Intégration du système communautaire portuaire fournissant des données en direct sur les postes à quai et les conteneurs aux transitaires | +2.8% | Hubs côtiers de Chine de l'Est et du Sud, avec une pénétration intérieure limitée | Court terme (≤ 2 ans) |

| Le suivi des actifs par Beidou améliore la visibilité des expéditions multimodales | +3.4% | Couverture nationale, avec la plus forte adoption dans les corridors ferroviaires et routiers transfrontaliers | Moyen terme (2 à 4 ans) |

| La croissance rapide du commerce électronique transfrontalier Chine–Amérique latine stimule les réservations de fret aérien numérique | +3.9% | Originaire de Chine de l'Est et du Sud, axé sur les destinations du Brésil, du Mexique et du Chili. | Court terme (≤ 2 ans) |

| Projets pilotes d'entiercement par contrat intelligent en e-CNY raccourcissant les cycles de règlement pour les expéditeurs PME | +2.8% | Zones pilotes à Shenzhen, Suzhou et Chengdu, avec un déploiement national progressif | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'approvisionnement en fret obligatoire lié à l'ESG accélère l'adoption des plateformes

Les politiques d'achat des entreprises exigent désormais des données d'émissions auditables, orientant les expéditeurs vers des plateformes intégrant des calculateurs de carbone et des outils d'optimisation des itinéraires. La trajectoire double carbone de la Chine oblige les groupes d'État à suivre les émissions logistiques de portée 3, accélérant l'intégration aux tableaux de bord numériques qui allouent les chargements aux options ferroviaires ou de cabotage à moindre empreinte carbone. La Bourse de l'environnement et de l'énergie de Shanghai a lancé des crédits carbone logistiques volontaires en 2025, permettant aux transitaires de monétiser les gains d'efficacité et de rembourser de la valeur aux clients, renforçant ainsi la fidélité. Les plateformes incapables de certifier leurs émissions risquent d'être exclues des appels d'offres à haute valeur dans l'automobile et l'électronique exposés aux règles européennes sur les ajustements carbone aux frontières. Les premiers adoptants signalent une tolérance aux prix premium pour les itinéraires à faible empreinte carbone vérifiée, signalant une croissance durable de la demande.

Déploiement national des lettres de transport électroniques dans le cadre des directives du ministère des Transports

Le ministère des Transports a rendu les lettres de transport électroniques obligatoires en 2025, réduisant le délai de règlement moyen de dix jours à moins de quarante-huit heures. Les registres blockchain protègent l'intégrité des titres, réduisant la fraude documentaire et ouvrant l'accès à un financement en fonds de roulement moins coûteux. Les transitaires de fret numérique intègrent l'émission de lettres de transport électroniques directement dans les flux de réservation, permettant aux exportateurs de combiner la création d'expédition, le financement et le transfert de titre en une seule interface. L'interopérabilité via l'Initiative de normes numériques de la Chambre de commerce internationale signifie que les lettres de transport électroniques chinoises sont désormais reconnues dans quatre-vingt-sept juridictions. Les transporteurs régionaux plus petits accusent encore un retard en matière de préparation informatique, créant un marché à deux vitesses dans lequel les opérateurs dotés de technologies avancées attirent les cargaisons premium.

Intégration du système communautaire portuaire fournissant des données en direct sur les postes à quai et les conteneurs aux transitaires

Le port de Shanghai a relié son système communautaire aux plateformes de fret en 2025, accordant une visibilité en direct sur les postes à quai et les parcs pour 42 millions d'EVP de débit. Les transitaires peuvent dérouter les chargements avant que la congestion ne s'accumule, réduisant les surestaries qui coûtaient autrefois aux expéditeurs chinois entre 2 et 3 milliards USD par an. Un déploiement national vers trente-quatre ports d'ici 2027 est prévu, bien que certaines autorités résistent au partage de données susceptibles de révéler des secrets commerciaux. Les plateformes bénéficiant d'un accès API privilégié proposent des délais plus serrés, captant des contrats auprès d'exportateurs lassés des structures de frais opaques des transitaires traditionnels.

Le suivi des actifs par Beidou améliore la visibilité multimodale

La couverture mondiale de Beidou permet désormais un suivi au centimètre près sur les segments routiers, ferroviaires et de voies navigables intérieures. Plus de 1,2 milliard d'appareils logistiques utiliseront la constellation d'ici fin 2025. La fonctionnalité de messagerie courte maintient les conteneurs visibles même lorsque le service cellulaire est interrompu, un avantage décisif sur les corridors ferroviaires transfrontaliers. Les plateformes numériques subventionnent l'installation d'appareils pour les transporteurs PME afin de combler les lacunes du réseau, et les assureurs récompensent les participants par des primes de dommages aux marchandises réduites. La réglementation Beidou dans le cadre de l'Initiative Ceinture et Route établit effectivement une norme nationale qui désavantage les systèmes étrangers non compatibles[1]Bureau national de navigation par satellite de Chine, "Système de navigation par satellite Beidou," BEIDOU.GOV.CN.

Analyse de l'impact des freins*

| Frein | Impact (~) sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La congestion des dépôts de conteneurs intérieurs compromet la fiabilité des horaires pour les réservations numériques | -2.6% | Hubs de transbordement du delta du fleuve Yangtze et du delta de la rivière des Perles | Court terme (≤ 2 ans) |

| La hausse des primes d'assurance cybernétique pour les fournisseurs de logiciels en tant que service logistiques | -1.8% | National, avec un impact aigu sur les opérateurs de plateformes basées sur le cloud | Moyen terme (2 à 4 ans) |

| Le protectionnisme provincial favorisant les alliances de camionnage locales au détriment des plateformes nationales | -2.4% | Provinces du Centre et de l'Ouest avec des opérateurs logistiques d'État bien établis | Long terme (≥ 4 ans) |

| Des règles ambiguës de remboursement de TVA pour les services numériques transfrontaliers érodent les marges bénéficiaires | -1.9% | Corridors du commerce électronique transfrontalier, impactant particulièrement les plateformes de fret aérien | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La congestion des dépôts de conteneurs intérieurs compromet la fiabilité des horaires pour les réservations numériques

Les dépôts de Ningbo et Shanghai fonctionnent fréquemment au-dessus de 95 % de leur capacité, forçant les camions à rester en attente six à huit heures, ce qui brise les ETA prédictifs promis par les algorithmes de réservation. Les expéditeurs perdent confiance et reviennent aux transitaires traditionnels qui amortissent les retards par des relations plutôt que par des données. Malgré l'automatisation portuaire, l'Association des ports et havres de Chine a enregistré une hausse de 18 % des temps de séjour moyens en 2025. Les plateformes n'ont pas l'autorité pour prioriser leurs conteneurs ni pour financer de nouvelles capacités de parc, ce qui limite leur influence sur ce goulot d'étranglement.

La hausse des primes d'assurance cybernétique pour les fournisseurs de logiciels en tant que service logistiques

Les primes pour les logiciels en tant que service logistiques ont augmenté de 40 à 60 % entre 2024 et 2026, reflétant les pics de rançongiciels et le durcissement des pénalités de la loi sur la protection des informations personnelles. Les assureurs exigent désormais des certifications ISO 27001, des tests de pénétration et des sauvegardes isolées qui représentent jusqu'à 2 millions USD de frais généraux annuels pour les entreprises de taille moyenne[2]Administration du cyberespace de Chine, "Réglementations sur la protection des données," CAC.GOV.CN. Les marges nettes, déjà à 8-12 %, subissent des pressions, forçant des arbitrages entre les dépenses de sécurité et la R&D produit. Les plateformes plus petites risquent la fermeture si une violation déclenche des amendes pouvant atteindre 5 % du chiffre d'affaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : le fret maritime domine tandis que le fret aérien se développe rapidement

Le fret maritime représentait 65,46 % de la part du marché du transit de fret numérique en Chine par mode de transport en 2025, soutenant le marché du transit de fret numérique en Chine grâce à des flux de conteneurs consolidés que les plateformes assemblent à partir de chargements plus petits. La taille du marché du transit de fret numérique en Chine pour les services aériens devrait se développer à un TCAC de 23,27 % à mesure que les lettres de transport électroniques lèvent les goulots d'étranglement administratifs. Les plateformes gagnent en marge en remplissant la capacité sortante et en sécurisant des retours à tarif réduit[3].Ministère des Transports de la République populaire de Chine, "Données sur le fret numérique et les transports," MOT.GOV.CN

La comparaison de tarifs en direct et la réservation instantanée aident les exportateurs PME à convertir plus rapidement. La part du ferroviaire progresse légèrement à mesure que China Railway Express ajoute des wagons frigorifiques, mais la fragmentation douanière dans douze pays tempère l'adoption. Le fret routier reste essentiel pour la connectivité du premier et du dernier kilomètre ; le suivi Beidou réduit l'écart de visibilité avec les modes conteneurisés, réduisant les kilomètres à vide à deux chiffres.

Par taille d'entreprise : les PME mènent à la fois en volume et en croissance

Les PME ont contribué à hauteur de 60,14 % de la taille totale du marché du transit de fret numérique en Chine par taille d'entreprise en 2025 et devraient dépasser les grandes entreprises à un TCAC de 23,00 %, reflétant la capacité des plateformes à mutualiser les expéditions et à démocratiser le financement du commerce. La part du marché du transit de fret numérique en Chine des utilisateurs PME augmente régulièrement car les tableaux de bord cloud et les applications mobiles sont limités aux ressources logistiques internes.

L'entiercement par contrat intelligent en e-CNY réduit le blocage du fonds de roulement, améliorant la trésorerie des PME et réduisant la dépendance à l'affacturage coûteux. Les grandes entreprises maintiennent des contrats directs avec les transporteurs mais utilisent désormais les plateformes pour les chargements de débordement au comptant et les routes commerciales périphériques. Le secteur du transit de fret numérique en Chine soutient de plus en plus les achats hybrides, combinant des accords à long terme avec les transporteurs et des réservations numériques agiles pour couvrir les pics.

Par secteur d'utilisation finale : la base manufacturière rencontre l'accélération du commerce de détail

Les clients de la fabrication et de l'industrie détenaient 39,24 % de la demande de 2025, attirés par une visibilité de bout en bout qui soutient les stocks en flux tendu. La taille du marché du transit de fret numérique en Chine pour les marchandises manufacturées s'étendra avec des outils de surveillance double carbone qui satisfont aux contrôles européens d'ajustement carbone aux frontières.

Le commerce de détail et l'e-commerce affichent le TCAC le plus rapide à 24,25 % alors que les vendeurs transfrontaliers contournent les grossistes et ont besoin d'une exécution agile. Les fabricants de vêtements, d'électronique et de biens de consommation s'appuient sur un routage dynamique qui correspond aux pics de commandes lors des ventes flash. Le fret de santé et de pharmacie croît régulièrement grâce aux fonctionnalités de chaîne du froid conformes aux bonnes pratiques de distribution, tandis que l'agriculture bénéficie d'alertes de température qui réduisent les pertes. Les exportateurs automobiles exploitent les tableaux de bord ESG pour documenter les réductions de portée 3 exigées par les équipementiers mondiaux.

Par modèle de déploiement : les plateformes cloud maintiennent leur leadership

Les solutions cloud détenaient 80,09 % des déploiements de 2025 et devraient croître à un TCAC de 21,52 %, maintenant le marché du transit de fret numérique en Chine résolument orienté vers le cloud. L'architecture multi-locataires réduit les coûts unitaires et accélère les sorties de fonctionnalités telles que les prévisions de demande basées sur l'IA[4].Administration du cyberespace de Chine, "Développement de l'informatique en nuage et des infrastructures de données," CAC.GOV.CN

Le secteur du transit de fret numérique en Chine héberge encore des systèmes sur site parmi les entreprises d'État gérant des marchandises classifiées ou soumises à des règles strictes de résidence des données. Pourtant, les réformes sur les flux de données transfrontaliers dans le cadre du Schéma de protection à plusieurs niveaux v2.0 ont atténué les risques perçus, déclenchant des feuilles de route de migration même parmi les expéditeurs conservateurs. Les couches de sécurité partagées aident les utilisateurs cloud à atténuer la hausse des primes d'assurance cybernétique.

Analyse géographique

La Chine de l'Est a conservé 41,38 % de la part en 2025 grâce aux ports de Shanghai, Ningbo et Qingdao et à des réseaux d'autoroutes denses qui raccourcissent les trajets de camions. Les flux de données en temps réel des systèmes communautaires portuaires permettent aux plateformes de la région de promettre une plus grande précision des horaires, maintenant la fidélité des exportateurs malgré la congestion des parcs. Les achats liés à l'ESG parmi les clusters d'électronique côtiers accélèrent l'adoption numérique alors que les entreprises cherchent à réaliser des économies de carbone vérifiées.

La Chine du Sud-Ouest affiche le TCAC le plus élevé à 21,84 % jusqu'en 2031, portée par le Nouveau corridor commercial international terre-mer qui achemine les exportations de Chongqing directement vers le port de Qinzhou sur le golfe du Tonkin. Les zones pilotes provinciales y testent le suivi des actifs par Beidou sur les échanges fluviaux et ferroviaires et renoncent aux frais de licence des plateformes, réduisant les barrières à l'entrée. Pourtant, les coopératives de camionnage locales bénéficient de subventions préférentielles qui excluent encore les acteurs nationaux à moins qu'ils ne forment des coentreprises.

La Chine centrale et du Nord affichent une croissance saine, bénéficiant de l'expansion manufacturière le long de l'axe Zhengzhou-Wuhan et de meilleures liaisons China Railway Express vers l'Europe. Les ports secs intérieurs intègrent les douanes et l'entreposage sous douane, réduisant les détournements vers les ports côtiers congestionnés et renforçant la présence du marché du transit de fret numérique en Chine à l'intérieur des terres. La Chine du Nord-Est accuse un léger retard en raison d'une dynamique industrielle plus lente, mais bénéficie du développement du hub maritime de Dalian. La Chine du Nord-Ouest est à la traîne en raison d'une population clairsemée qui réduit les densités de fret, bien que les investissements de l'Initiative Ceinture et Route construisent progressivement des volumes de base.

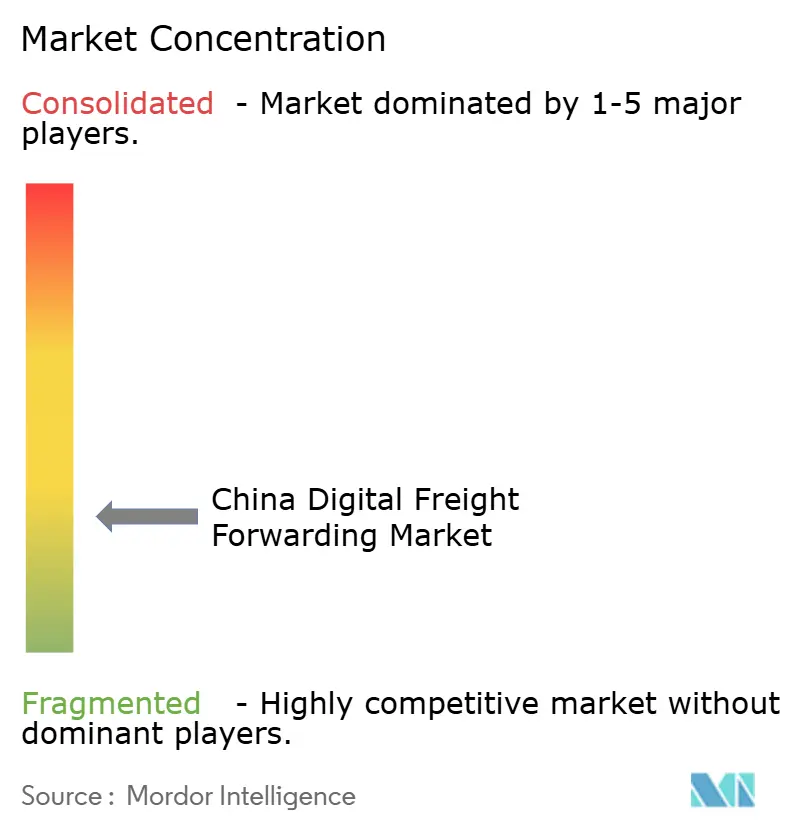

Paysage concurrentiel

Le marché du transit de fret numérique en Chine reste peu fragmenté. Les plateformes nationales offrent une couverture multimodale et un financement intégré, tandis que les acteurs régionaux se concentrent sur des corridors ou des marchandises uniques. Les avantages en matière de données s'accumulent pour les leaders qui intègrent les flux des systèmes communautaires portuaires, les signaux Beidou et les métriques carbone dans leurs moteurs de tarification, améliorant la précision des devis et la rentabilité des routes.

L'intégration verticale est un thème déterminant. Full Truck Alliance regroupe désormais le financement du commerce et les comptes carbone des chauffeurs, fidélisant les expéditeurs qui valorisent les preuves ESG. Cainiao et SF Express déploient des avions-cargos et des entrepôts dédiés, offrant un contrôle hybride numérique-physique que peu de startups technologiques pures peuvent égaler. JD Logistics pousse des expériences de monnaie stable pour comprimer les coûts et la latence des paiements transfrontaliers.

La fragmentation persiste là où les règles provinciales favorisent les flottes locales ou là où les marchandises de niche nécessitent une conformité spécialisée. Les nouveaux entrants poursuivent des micro-segments tels que les produits chimiques dangereux ou les cargaisons de projet qui commandent des rendements premium. La consolidation est attendue à mesure que les coûts de cybersécurité dépassent le capital des applications plus petites, incitant à des rapprochements avec des propriétaires d'actifs désireux de capacités algorithmiques.

Leaders du secteur du transit de fret numérique en Chine

Flexport

DHL

Full Truck Alliance

Kuhene+Nagel

SF Express

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : DHL Group et JD.com ont signé un protocole d'accord pour construire des solutions logistiques de bout en bout pour les marques allemandes et européennes vendant en Chine via les plateformes de JD, incluant des droits de douane préférentiels et des régimes de TVA pour les colis B2C d'Europe vers la Chine.

- Février 2026 : DHL Group a soutenu de nouveaux développements de facilitation du commerce Royaume-Uni–Chine, permettant un accès plus facile des PME à la Chine. Renforce le positionnement de DHL dans le transit de fret transfrontalier et les services de conseil pour le commerce à destination de la Chine.

- Janvier 2026 : DHL Group a soutenu de nouveaux développements de facilitation du commerce Royaume-Uni–Chine, permettant un accès plus facile des PME à la Chine. Renforce le positionnement de DHL dans le transit de fret transfrontalier et les services de conseil pour le commerce à destination de la Chine.

- Septembre 2025 : Maersk a présenté sa stratégie pour la Grande Chine axée sur des solutions logistiques intégrées de bout en bout (maritime, aérien, intermodal, entreposage et gestion de la chaîne d'approvisionnement) adaptées aux besoins de l'industrie locale, incluant la logistique contractuelle et les services à valeur ajoutée autour de son installation phare de traitement des commandes à Lin Gang, Shanghai, qui intègre l'entreposage, les douanes et la distribution avec une visibilité des stocks en temps réel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chinois de la commission de transport de fret numérique comme les honoraires bruts perçus par les transitaires natifs du numérique ou entièrement pilotés par logiciel, qui organisent des expéditions par voie maritime, aérienne, routière et ferroviaire tout en fournissant des devis instantanés, une documentation dématérialisée et un suivi en temps réel aux expéditeurs. Les revenus des prestataires logistiques traditionnels (3PL) ne sont comptabilisés que lorsque l'intégralité du cycle, de la réservation à la preuve de livraison, s'effectue via un flux de travail numérique intégré.

Les expéditions traitées exclusivement par téléphone, télécopie ou e-mail sans plateforme frontale sont exclues.

Aperçu de la segmentation

- Par mode de transport

- Maritime

- Aérien

- Routier

- Ferroviaire

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'utilisation finale

- Fabrication et industrie

- Commerce de détail et e-commerce

- Automobile

- Électronique et haute technologie

- Santé et pharmacie

- Agriculture et denrées périssables

- Autres

- Par modèle de déploiement

- Plateformes basées sur le cloud

- Solutions sur site

- Par géographie

- Chine de l'Est

- Chine du Sud

- Chine centrale

- Chine du Nord

- Chine du Nord-Est

- Chine du Sud-Ouest

- Chine du Nord-Ouest

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des fondateurs de plateformes numériques, des gestionnaires de communautés portuaires et des expéditeurs PME orientés à l'export dans l'est, le sud et le sud-ouest de la Chine. Leurs éclairages sur les taux d'adoption, les valeurs moyennes des expéditions et les tendances de marge ont comblé les lacunes de données et confirmé les estimations documentaires avant que nous ne finalisions les hypothèses.

Recherche documentaire

Nous avons extrait des indicateurs macroéconomiques du commerce et de la logistique auprès du Bureau national des statistiques, de l'Administration générale des douanes, du ministère des Transports et du Centre d'information sur le réseau Internet de Chine afin d'évaluer les volumes de fret, le nombre de PME et la pénétration d'Internet. Les circulaires réglementaires de la Fédération chinoise de la logistique et des achats ainsi que les projets pilotes de logistique intelligente provinciaux ont cartographié les stimuli réglementaires et les financements. Les dépôts de documents d'entreprises, les présentations aux investisseurs et la presse économique à forte diffusion ont permis de clarifier les taux de commission des plateformes et les coûts opérationnels. Nos analystes ont également consulté D&B Hoovers pour des indices financiers sur les entreprises privées et Factiva pour les alertes sur les transactions, affinant ainsi les références. Ces sources sont données à titre illustratif ; de nombreuses sources supplémentaires ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous avons construit un modèle combinant les approches descendante et ascendante. Les volumes nationaux de fret, les dépenses de transport et les effectifs de PME ont été filtrés à travers des ratios d'adoption numérique vérifiés, puis confrontés aux revenus de plateformes échantillonnées (prix de vente moyen multiplié par le volume d'expéditions) pour en vérifier la cohérence. Les données d'entrée principales comprennent la croissance de la valeur brute des marchandises du commerce électronique, le débit en EVP des ports de Shanghai et de Ningbo-Zhoushan, la pénétration des smartphones, l'utilisation des TMS en cloud et les taux de change RMB-USD. Une régression multivariée avec lissage ARIMA projette les valeurs jusqu'en 2030, tandis qu'une analyse de scénarios évalue les chocs tarifaires ou liés aux carburants. Les écarts au niveau des corridors ont été comblés par des proxies calibrés issus de corridors comparables.

Cycle de validation des données et de mise à jour

Les résultats du modèle font l'objet d'une révision par les pairs, de contrôles de variance et, si nécessaire, d'appels de suivi. Les analystes de Mordor actualisent le jeu de données chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs, afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la référence de Mordor sur le marché chinois de la commission de transport de fret numérique mérite confiance

Les estimations publiées diffèrent souvent parce que les fournisseurs sélectionnent des périmètres de revenus, des facteurs d'adoption et des cadences d'actualisation variables. En limitant le périmètre aux flux de travail véritablement numériques et en revérifiant les facteurs déterminants tous les douze mois, Mordor Intelligence réduit cet écart.

Les principaux facteurs d'écart chez d'autres éditeurs incluent l'ajout du courtage de messagerie, l'utilisation de multiplicateurs statiques de part numérique et une validation terrain peu fréquente.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,24 Md USD (2025) | Mordor Intelligence | - |

| 8,80 Md USD (2024) | Global Consultancy A | Intègre le courtage de messagerie et l'assurance des expéditions dans les revenus de la commission de transport numérique |

| 30,00 Md USD (2024) | Industry Analytics Firm B | Mélange le chiffre d'affaires de la commission de transport traditionnelle et applique une part numérique fixe de 20 % sans validation terrain |

La comparaison montre que notre sélection rigoureuse des variables, nos vérifications primaires récurrentes et nos calculs transparents offrent aux décideurs une référence équilibrée sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quel taux de croissance est attendu pour le transit de fret basé sur des plateformes en Chine entre 2026 et 2031 ?

Un taux de croissance annuel composé de 20,07 % est prévu, portant la valeur de 6,30 milliards USD en 2026 à 18,88 milliards USD d'ici 2031.

Quel mode de transport génère actuellement le plus de revenus sur les plateformes ?

Le fret maritime contribue à hauteur de 65,46 % des revenus des plateformes en 2025 car les exportations conteneurisées dominent le mix commercial de la Chine.

Pourquoi les petits et moyens exportateurs adoptent-ils les plateformes de fret numérique le plus rapidement ?

Les plateformes mutualisent la capacité, proposent un financement automatisé du commerce et traitent désormais les paiements par entiercement en e-CNY en une journée, allégeant les contraintes de trésorerie des PME.

Quelle région affiche la plus forte expansion du marché ?

La Chine du Sud-Ouest progresse à un TCAC de 21,84 % grâce au Nouveau corridor commercial international terre-mer et aux zones pilotes favorables.

Comment les lettres de transport électroniques affectent-elles la rapidité des transactions ?

Les lettres de transport électroniques réduisent les délais de règlement de jusqu'à dix jours à moins de quarante-huit heures en permettant un transfert de titre instantané adossé à la blockchain.

Quel est le principal défi en matière de cybersécurité pour les entreprises de logiciels en tant que service logistiques ?

La hausse rapide des primes d'assurance cybernétique oblige les plateformes à investir massivement dans des certifications et des sauvegardes, comprimant les marges bénéficiaires.

Dernière mise à jour de la page le: