Taille et part du marché de la messagerie numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.43 Milliards de dollars |

| Taille du Marché (2031) | 118.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la messagerie numérique par Mordor Intelligence

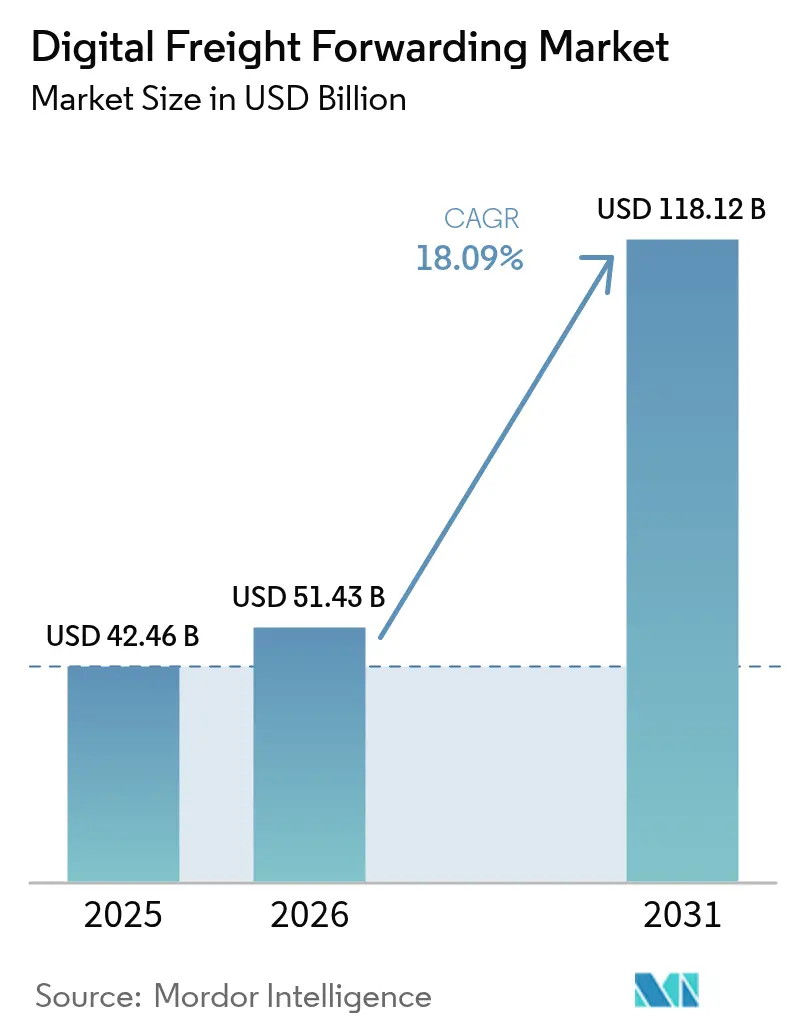

La taille du marché de la messagerie numérique devrait passer de 42,46 milliards USD en 2025 à 51,43 milliards USD en 2026 et atteindre 118,12 milliards USD d'ici 2031, avec un TCAC de 18,09 % sur la période 2026-2031.

La demande se déplace vers des plateformes qui résolvent les lacunes en matière de visibilité, de documentation et de conformité plutôt que vers une simple substitution de mode, et ce changement favorise les prestataires qui automatisent les flux de travail en matière de réservation, de suivi et de douane. Les petites et moyennes entreprises accélèrent leur adoption parce que les logiciels par abonnement et la capacité mutualisée renversent les désavantages d'échelle en matière de tarification et de contrôle des processus. La dynamique régionale est la plus forte en Asie-Pacifique, où les programmes d'infrastructure et les corridors multimodaux créent des effets de réseau pour l'orchestration numérique, tandis que l'Amérique du Nord et l'Europe progressent grâce à la délocalisation de proximité, aux plateformes intermodales et à la numérisation réglementaire. La différenciation fonctionnelle se concentre dans les couches à valeur ajoutée telles que les douanes, le reporting en matière de durabilité et le financement du commerce, qui transforment la conformité en un service reproductible qui complète l'exécution du transport.

Principaux enseignements du rapport

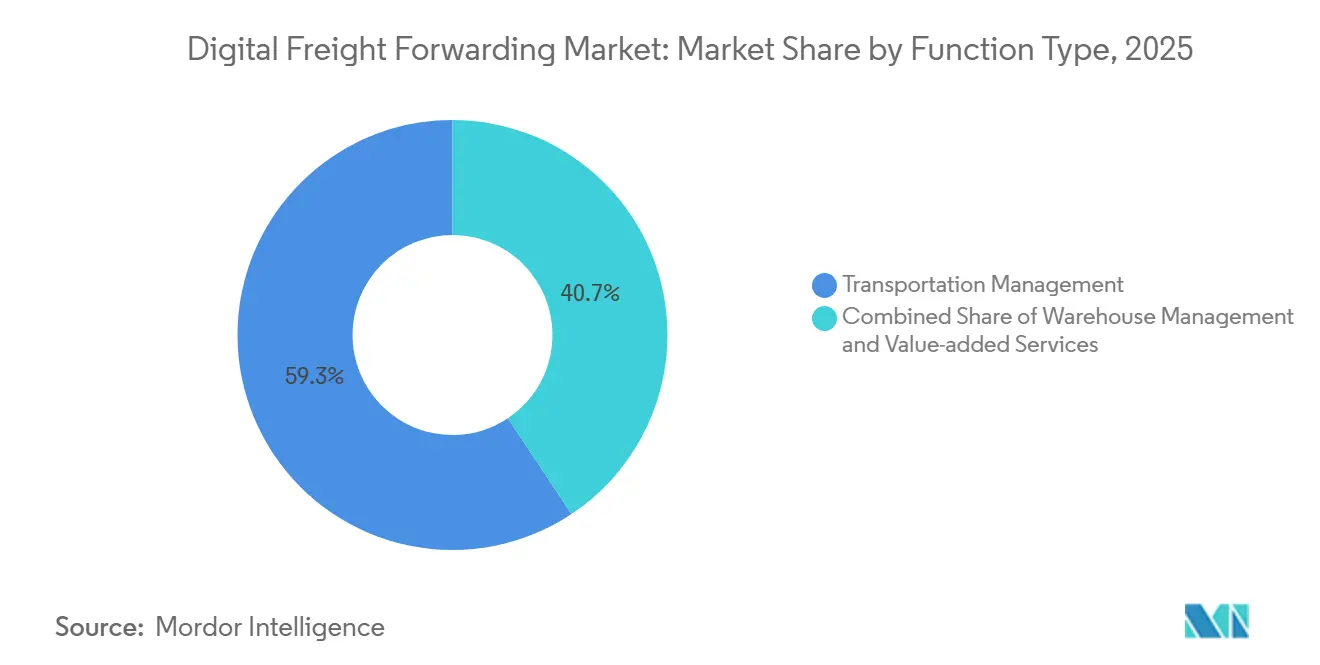

- Par fonction, la gestion du transport a dominé la part de marché de la messagerie numérique avec 59,34 % des revenus en 2025, tandis que les services à valeur ajoutée devraient se développer à un TCAC de 16,21 % sur la période 2026-2031.

- Par utilisateurs finaux, le commerce de détail et le commerce électronique représentaient une part de 35,64 % en 2025, renforçant leur position solide dans la taille du marché de la messagerie numérique.

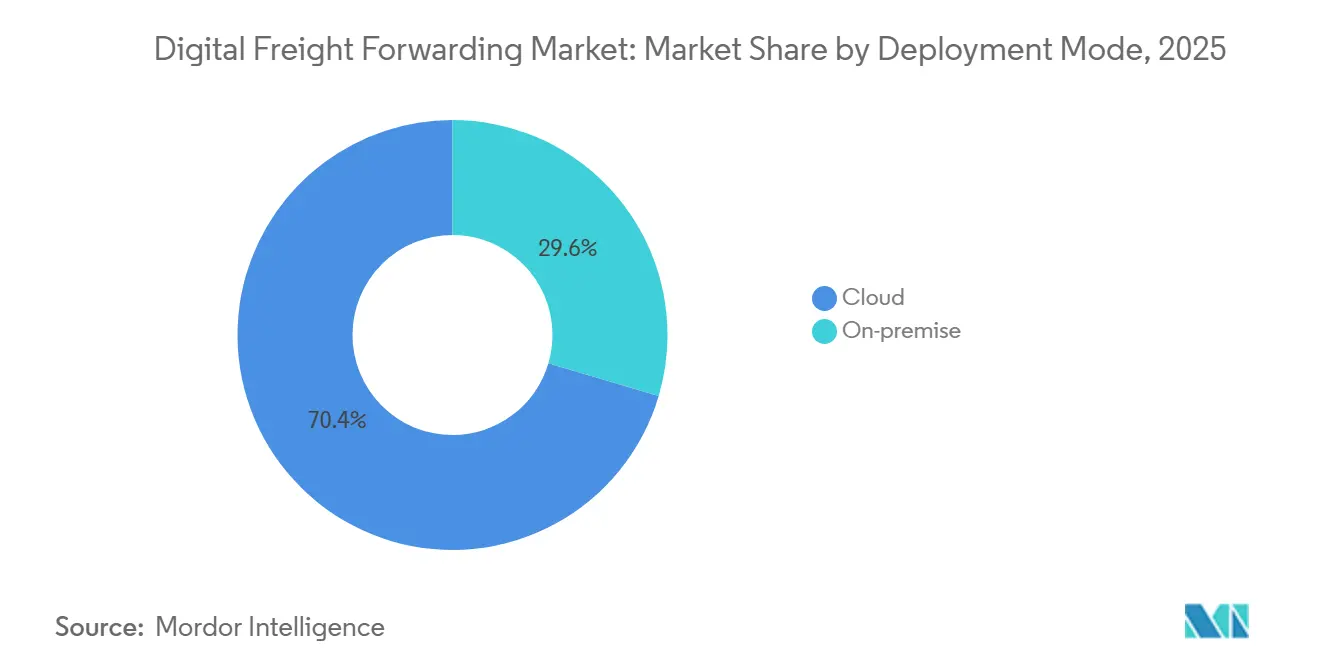

- Par mode de déploiement, le cloud a capturé 70,43 % de part en 2025, tandis que le déploiement sur site devrait enregistrer un TCAC de 19,23 % sur la période 2026-2031.

- Par type d'entreprise, les PME détenaient une part de 60,27 % en 2025 et devraient croître à un TCAC robuste de 17,45 % de 2026 à 2031.

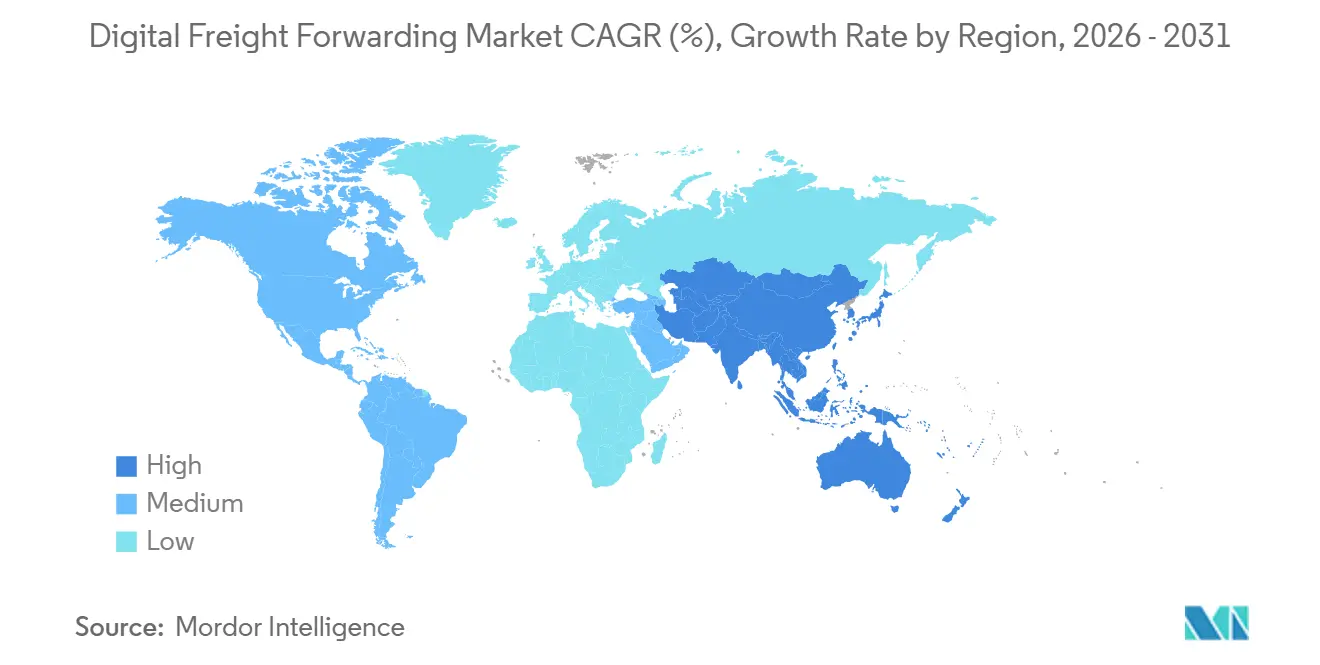

- Par géographie, l'Asie-Pacifique était en tête avec une part de 40,24 % en 2025 et est la région à la croissance la plus rapide avec un TCAC de 19,48 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la messagerie numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de visibilité et de suivi en temps réel | +3.2% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Opérations logistiques sans contact post-pandémie | +2.8% | Mondial, gains résiduels en Asie du Sud-Est et en Amérique latine | Court terme (≤ 2 ans) |

| Solutions de transparence basées sur la blockchain | +2.5% | Amérique du Nord, UE et marchés APAC de premier rang | Long terme (≥ 4 ans) |

| Mandats de durabilité et reporting carbone | +3.5% | Leadership de l'UE avec répercussions sur l'Amérique du Nord et certains pays d'APAC | Moyen terme (2 à 4 ans) |

| Intégration avec les réseaux de transport multimodaux | +3.1% | Corridors d'Asie centrale, liaisons APAC-Europe, plateformes intermodales d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption croissante des plateformes numériques par les PME | +2.9% | Mondial, porté par l'UE, l'Afrique du Sud et le Vietnam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de visibilité et de suivi des expéditions en temps réel

Les expéditeurs attendent des mises à jour de statut continues et des alertes d'exception prédictives, ce qui pousse les plateformes à fournir un suivi au niveau des jalons et une intervention proactive en cas de retards ou de perturbations. La visibilité est passée d'un service complémentaire à la relation client à une exigence fondamentale qui oriente les décisions de routage, la sélection des transporteurs et les renouvellements de contrats sur le marché de la messagerie numérique. À mesure que les équipes d'approvisionnement standardisent l'accès par API aux événements d'expédition et aux heures d'arrivée estimées, les prestataires disposant d'une capture de données granulaire surpassent leurs pairs qui s'appuient sur des mises à jour manuelles. Cette orientation élargit l'utilisation des intégrations de plateformes entre les transporteurs, les terminaux et les systèmes douaniers pour combler les lacunes lors des transferts de mode. Il en résulte une adoption plus large des architectures de tour de contrôle qui centralisent les statuts, les exceptions et les flux de travail pour les utilisateurs internes et externes en un seul endroit.

Accélération post-pandémique des opérations logistiques sans contact

La réservation numérique, la documentation automatisée et les portails en libre-service sont devenus la norme pendant la phase pandémique et sont désormais intégrés dans les opérations quotidiennes. Les entreprises qui ont développé ces outils ont réalisé des cycles de devis plus rapides et moins d'erreurs manuelles, ce qui a amélioré la satisfaction des clients et les réservations répétées. Au Vietnam, les entreprises logistiques ont signalé une transformation numérique soutenue entre 2020 et 2024, notamment une adoption accrue des systèmes de gestion du transport et des entrepôts qui ont réduit les frictions de processus. Cette expérience a renforcé la valeur des flux de travail prêts pour le travail à distance qui maintiennent les niveaux de service pendant les perturbations tout en réduisant la charge des équipes de support client. Le même schéma apparaît dans les feuilles de route des entreprises où les audits à distance, les dossiers électroniques et les signatures numériques s'alignent sur les exigences de conformité et de protection des données.

Solutions de transparence de la chaîne d'approvisionnement basées sur la blockchain

Les enregistrements inviolables pour les documents, les jalons et les changements de garde aident à réduire les litiges et l'exposition à la fraude dans les liaisons à haute valeur telles que les produits pharmaceutiques et l'électronique. Le rôle de la technologie s'étend de la validation de l'origine et du connaissement à des tableaux de bord quasi en temps réel qui relient les événements d'expédition aux indicateurs de durabilité et de qualité. Comme plusieurs parties prenantes partagent un registre synchronisé, les processus de facturation et de règlement se raccourcissent car les divergences apparaissent tôt et sont étayées par des preuves cryptographiques. Le profil de performance et de coût limite encore le déploiement aux cas d'utilisation où la valeur des données fiables est élevée et la complexité de coordination est aiguë. Au fil du temps, les normes d'interopérabilité et la maturité de l'intégration abaisseront les barrières, faisant des modules blockchain une option au sein de plateformes de fret plus larges plutôt que des systèmes autonomes.

Intégration avec les réseaux de transport multimodaux

L'orchestration numérique entre les modes maritime, aérien, ferroviaire et routier réduit la ressaisie et comble les lacunes de visibilité qui surviennent souvent lors des transbordements et des passages aux frontières. Les expéditeurs privilégient les partenaires qui gèrent les compromis entre le délai de transit, le prix, la fiabilité et les émissions pour chaque tronçon du voyage, notamment sur les corridors Asie-Europe et transfrontaliers d'Amérique du Nord. Les fonctionnalités de la plateforme telles que la réservation dynamique de créneaux, la synchronisation des horaires et la documentation automatisée améliorent la ponctualité et réduisent les frais accessoires. La mobilité aérienne émergente et les systèmes sans pilote élargissent la définition du multimodal pour les charges utiles urgentes et de niche, ce qui nécessite des logiciels qui coordonnent les nouveaux réseaux d'alimentation avec les modes conventionnels.[1]"ITS America, "Intégration des technologies multimodales," ITS America, itsa.org Ces capacités augmentent la valeur des tours de contrôle et des analyses qui anticipent les retards et replanifient les itinéraires en temps réel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Investissement en capital élevé dans l'infrastructure technologique | -1.8% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Résistance des acteurs traditionnels établis | -1.2% | Marchés fragmentés tels que les États-Unis et l'Europe du Sud | Moyen terme (2 à 4 ans) |

| Complexité de la conformité réglementaire entre les juridictions | -1.5% | Corridors transfrontaliers avec des règles différentes | Long terme (≥ 4 ans) |

| Infrastructure numérique limitée dans les marchés émergents | -1.0% | Afrique subsaharienne, Asie centrale et villes APAC de rang 2/3 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé dans l'infrastructure technologique

L'investissement dans le remplacement des systèmes de gestion du transport, les couches d'intégration et les fondations de données peut peser sur les organisations de taille moyenne qui manquent de sources de financement externes. Les entreprises privilégient souvent des déploiements progressifs qui génèrent des gains ciblés tout en différant la modernisation complète de la pile technologique. Les données du Vietnam montrent une large distribution des investissements numériques avec de nombreuses entreprises déployant des budgets plus modestes, ce qui indique une adoption par phases plutôt qu'une transformation en une seule étape. Les intégrations parallèles avec les transporteurs, les douanes et les clients peuvent faire gonfler les coûts lorsque les normes varient selon le corridor et le partenaire. Cela fait de la sélection des fournisseurs et de la planification de la feuille de route des éléments centraux pour équilibrer les améliorations à court terme avec la consolidation de la plateforme à plus long terme.

Résistance des acteurs traditionnels établis dans le secteur de la messagerie

L'inertie culturelle et les processus hérités peuvent retarder la prise de décision même lorsque les plateformes démontrent des avantages opérationnels et financiers. Les organisations qui récompensent la capture de revenus plutôt que l'efficacité des processus peuvent sous-investir dans la numérisation, ce qui freine l'automatisation des devis, de la documentation et des flux de travail d'exception. Les programmes de changement réussissent lorsque la direction aligne les incitations et la formation sur les nouveaux outils, afin que les équipes voient des gains directs en matière de fidélisation des clients et de marge. Les entreprises qui intègrent des modules numériques dans des opérations éprouvées ont tendance à progresser plus rapidement car elles tirent parti des relations existantes et de l'échelle tout en améliorant la qualité du service. Le fossé entre les adoptants et les retardataires façonne la dynamique concurrentielle sur le marché de la messagerie numérique, les clients favorisant les partenaires disposant de données cohérentes et de fenêtres de service fiables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : la logistique orchestrée par plateforme supplante le transport pur

La gestion du transport détenait la plus grande part à 59,34 % en 2025, tandis que les services à valeur ajoutée constituent la fonction à la croissance la plus rapide avec un TCAC de 16,21 % jusqu'en 2031, indiquant que les réservoirs de marge se déplacent vers la conformité, le courtage et les flux de travail financiers qui s'enroulent autour de l'exécution centrale. Le marché de la messagerie numérique récompense les plateformes qui superposent le courtage en douane, les tableaux de bord de durabilité et le financement du commerce sur la réservation et le suivi. Ce mélange crée une différenciation que le pur arbitrage de tarifs de transporteurs ne peut pas maintenir à mesure que la tarification devient transparente et standardisée. L'océan reste l'ancre de volume au sein de la gestion du transport, tandis que l'aérien progresse lorsque les clients ont besoin de délais plus courts, et les nœuds terrestres soutiennent la complexité du dernier kilomètre et transfrontalière qui exige une orchestration. La gestion des entrepôts bénéficie d'une surveillance des stocks en temps réel et d'opérations définies par logiciel qui connectent les robots et les capteurs aux systèmes d'entreprise.

Les services à valeur ajoutée se développent à mesure que les réglementations et les politiques des clients exigent des émissions documentées, des contrôles de qualité et une traçabilité liée à chaque expédition. La croissance la plus rapide se situe là où le risque de conformité et l'effort de coordination sont élevés, ce qui soutient une tarification premium pour une exécution prévisible. À mesure que les fonctions convergent vers des plateformes unifiées, les utilisateurs préfèrent des outils qui maintiennent les documents, les jalons et les exceptions dans un seul flux de travail plutôt qu'à travers des systèmes déconnectés. Le marché de la messagerie numérique lie donc la planification du transport au coût d'atterrissage, à la conformité et au respect des niveaux de service dans un cycle continu visible par toutes les parties. Cette orientation fait de l'orchestration multifonctionnelle une capacité déterminante pour les leaders tout au long de la période de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateurs finaux : les volumes du commerce électronique se stabilisent, les marges de la santé se renforcent

Le commerce de détail et le commerce électronique représentaient 35,64 % de la demande des utilisateurs finaux en 2025, tandis que la santé et la pharmacie constituent les utilisateurs finaux à la croissance la plus rapide avec un TCAC de 11,12 %, les normes de chaîne du froid, de qualité et de traçabilité stimulant des besoins de service premium. Le commerce électronique est une catégorie importante mais sensible aux prix où les prestataires gagnent sur la conception du réseau, le positionnement des stocks et le suivi en temps réel sur les nœuds du dernier kilomètre. La santé et la pharmacie nécessitent des processus soigneusement validés et une surveillance de la température liée aux dossiers d'expédition, ce qui s'aligne sur les plateformes numériques qui suivent chaque jalon. La fabrication et l'automobile contribuent à un volume stable, mais l'évolution des empreintes de production et les changements réglementaires augmentent la valeur des flux de travail douaniers numériques et de pré-dédouanement.

L'orchestration numérique soutient également la conformité spécifique au secteur, telle que la documentation qualité dans les sciences de la vie et les dossiers de traçabilité dans l'alimentation et les boissons. Le marché de la messagerie numérique continue d'aligner les flux de travail productisés sur les besoins de chaque groupe d'utilisateurs finaux plutôt qu'un suivi universel. Les marques de commerce de détail poussent pour un suivi de marque et des retours harmonisés, tandis que les expéditeurs industriels mettent l'accent sur un transit prévisible et une précision des droits de douane. Les prestataires qui standardisent les capacités à travers ces profils à grande échelle obtiennent à la fois des opportunités de vente croisée et des taux de renouvellement plus élevés. Ce schéma de segmentation renforce la façon dont le contexte vertical façonne l'adoption et les dépenses.

Par mode de déploiement : dominance du cloud avec résurgence du déploiement sur site dans les secteurs réglementés

Le cloud a capturé 70,43 % des déploiements en 2025 et reste le choix par défaut pour l'évolutivité et le délai de valorisation, tandis que le déploiement sur site croît à un TCAC de 19,23 %, là où la résidence des données et le contrôle des audits sont non négociables. Les déploiements cloud réduisent les coûts initiaux, accélèrent les mises à niveau et standardisent les intégrations avec les transporteurs et les systèmes douaniers. Ces caractéristiques rendent le cloud attractif pour le commerce de détail et le commerce électronique ainsi que pour de nombreux expéditeurs du marché intermédiaire qui privilégient la rapidité et la flexibilité. En revanche, le déploiement sur site convient aux environnements réglementés tels que la défense ou la logistique clinique, où l'isolation, la validation et le contrôle fin l'emportent sur les économies de fonctionnement.

Les approches hybrides sont également en hausse, les entreprises plaçant les portails clients et les couches de visibilité dans le cloud tout en maintenant la planification centrale à proximité des systèmes d'entreprise pour la performance et la conformité. Le marché de la messagerie numérique reflète cette nuance, les fournisseurs construisant des architectures modulaires qui permettent aux clients de mélanger cloud et déploiement sur site par flux de travail. Au fil du temps, les cadres de confidentialité et de cybersécurité influenceront les répartitions de déploiement, mais le besoin de profondeur de configuration garantira que le déploiement sur site reste pertinent dans certains cas d'utilisation. Les principaux critères de sélection continueront d'être le délai de valorisation, l'assurance de conformité et l'échelle d'intégration.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'entreprise : les PME dépassent les grandes entreprises grâce à la démocratisation des plateformes

Les PME détenaient une part de 60,27 % en 2025 et progressent à un TCAC de 17,45 % parce que la capacité mutualisée et la tarification par abonnement leur permettent d'égaler les capacités des grands acteurs établis sans budgets d'investissement comparables. Les outils natifs du cloud offrent la recherche de tarifs en temps réel, la documentation automatisée et le reporting des émissions que les clients attendent désormais comme fonctionnalités standard. Les données d'Afrique du Sud montrent que les technologies de l'information logistiques renforcent les effets de réseau et améliorent la ponctualité, ce qui valide l'argument des PME en faveur de l'adoption. À mesure que les critères d'approvisionnement s'élargissent pour inclure l'intégration technique et la durabilité, les PME s'appuient sur les plateformes pour satisfaire ces exigences et remporter de plus grands contrats.

Les grandes entreprises contrôlent encore les projets complexes et les marchandises sensibles, mais elles doivent également faire face à des systèmes hérités et à des cycles de mise en œuvre plus longs. Cela crée de la place pour des stratégies à deux vitesses qui ajoutent des couches modernes de gestion du transport et de visibilité à côté des plateformes ERP et financières existantes. Le marché de la messagerie numérique soutient cette division avec des API et des connecteurs préconstruits qui accélèrent l'intégration et l'échange de données. Sur la période de prévision, la dynamique des PME reste liée à des fonctionnalités accessibles et à une tarification prévisible, tandis que la progression des entreprises dépend de programmes de modernisation qui consolident les outils sans interruption de service.

Analyse géographique

L'Asie-Pacifique était en tête avec une part de 40,24 % en 2025 et devrait croître à un TCAC de 19,48 % jusqu'en 2031, soutenue par des programmes d'infrastructure, des voies commerciales diversifiées et une pénétration croissante des plateformes qui renforcent les effets de réseau sur le marché de la messagerie numérique. L'Amérique du Nord suit avec une demande façonnée par la délocalisation de proximité vers le Mexique et la nécessité d'orchestrer la capacité ferroviaire, routière et portuaire sur les nœuds transfrontaliers. L'Europe progresse grâce à la numérisation réglementaire et aux mandats de durabilité qui formalisent la capture et le reporting des données dans la logistique quotidienne. Le Moyen-Orient et l'Afrique et l'Amérique latine ajoutent de la croissance à partir d'une base plus faible, les principaux hubs investissant dans les ports, les zones franches et la numérisation douanière pour attirer les flux de transbordement et de distribution régionale.

Au sein de la région Asie-Pacifique, les schémas d'adoption varient selon la maturité du marché. La Chine développe des plateformes de messagerie numérique pour de grands volumes tandis que la fragmentation de l'Inde crée de la place pour des agrégateurs qui unifient la capacité de camionnage et intermodale. Les économies d'Asie du Sud-Est bénéficient des déplacements industriels et des accords régionaux qui encouragent des processus douaniers standardisés et une plus grande adoption des systèmes à guichet unique. Le Japon et la Corée du Sud maintiennent une numérisation élevée avec une gestion du changement conservatrice, et l'Australie avance tôt sur le reporting de conformité qui soutient la transparence portée par les plateformes. Ces dynamiques se traduisent par des mises à niveau constantes de la couverture de suivi, de l'automatisation des documents et des intégrations de plateformes pour les mouvements transfrontaliers.

Les dynamiques nord-américaines se concentrent sur les plateformes intermodales et l'orchestration transfrontalière, où la congestion et la variabilité favorisent la planification prédictive et la documentation automatisée. Les marchés européens équilibrent les pressions sur les coûts avec des investissements dans le ferroviaire, les voies navigables intérieures et les corridors verts qui réduisent les émissions et la dépendance à des points d'étranglement spécifiques. Dans chaque région, les plateformes qui intègrent les réservations, le suivi et la conformité dans des flux de travail unifiés aident les expéditeurs à standardiser le service et à réduire les exceptions. À mesure que ces capacités se répandent, le marché de la messagerie numérique continue de déplacer des parts vers les prestataires qui apportent des données fiables dans les décisions de planification et d'exécution à grande échelle.

Paysage concurrentiel

La concurrence met en scène des plateformes natives du numérique qui mettent l'accent sur la tarification algorithmique, la connectivité par API et l'automatisation aux côtés d'acteurs établis qui s'appuient sur des réseaux mondiaux et des relations pour conserver les marchandises à haute complexité. La différenciation portée par les plateformes se concentre sur la visibilité en temps réel, les flux de travail clients automatisés et la conformité intégrée qui améliorent la prévisibilité du service et réduisent les exceptions manuelles. Cette division encourage les modèles hybrides où les acteurs établis investissent dans des logiciels modulaires et l'automatisation pour égaler leurs pairs numériques en qualité d'exécution quotidienne.

Des preuves de la mise à l'échelle des plateformes apparaissent également dans les écosystèmes captifs et portés par des partenaires. Samsung SDS a signalé une croissance des abonnés à Cello Square atteignant 24 625 entreprises dans 36 pays en 2025, accompagnée d'une forte dynamique de revenus de plateforme, soulignant comment la demande intégrée peut accélérer l'expansion auprès de tiers lorsque les capacités répondent aux besoins du marché.[2]Samsung SDS, "Résultats financiers de Samsung SDS," Samsung SDS, samsungsds.com Certains consolidateurs de fret routier tels que Sennder ont accru leur échelle européenne en acquérant une grande opération de transport de surface en 2024, ce qui reflète les efforts continus pour agréger la capacité fragmentée dans les liaisons clés. Ces mouvements s'alignent sur les exigences des clients en matière de couverture cohérente, de données standardisées et de service unifié au-delà des frontières.

Les partenariats technologiques restent un levier central pour la rapidité et l'échelle. Les annonces de collaboration en 2026 comprenaient des plateformes de transport géré qui intègrent la visibilité en temps réel et des flux de travail pilotés par l'IA pour améliorer la planification et la réponse, ce qui est aligné sur les priorités des clients dans tous les secteurs.[3]Turvo, "La gestion collaborative du transport améliore les chaînes d'approvisionnement," Turvo, turvo.com En parallèle, les principaux transporteurs et intégrateurs publient des analyses logistiques qui soulignent la valeur de l'orchestration multi-transporteurs et intermodale, signalant une demande continue de coordination numérique sur des réseaux étendus. Sur l'horizon de prévision, le marché de la messagerie numérique récompensera les participants qui associent la fiabilité des processus à des outils configurables pour la conformité, les émissions et l'analyse au niveau de l'expédition.

Leaders du secteur de la messagerie numérique

Flexport

Twill (Maersk)

Forto

Cello Square

InstaFreight

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Samsung SDS a présenté l'expansion continue de ses capacités logistiques numériques Cello Square, les résultats 2025 faisant état de 24 625 abonnés d'entreprises dans 36 pays et d'une forte dynamique de revenus de plateforme.

- Février 2026 : Alpha Zero Global Logistics s'est associé à Turvo pour alimenter une plateforme de transport géré de nouvelle génération dotée d'une visibilité en temps réel, de flux de travail automatisés et d'informations intégrées par l'IA.

- Décembre 2025 : Maersk a publié les tendances de la logistique intermodale et multi-transporteurs pour 2026, notamment la pertinence continue de la transformation numérique pour les décideurs et le rôle croissant des plateformes intégrées dans l'optimisation multimodale.

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker, créant le plus grand transitaire mondial avec des synergies annuelles projetées et un calendrier d'intégration accéléré qui vise désormais la fin 2026.

Portée du rapport mondial sur le marché de la messagerie numérique

Le rapport sur le marché de la messagerie numérique fournit des informations sur le marché telles que la vue d'ensemble du marché, la dynamique du marché, l'analyse de la chaîne de valeur / chaîne d'approvisionnement, les scénarios d'investissement, les réglementations et initiatives gouvernementales, le développement technologique dans la messagerie en ligne et les plateformes numériques, la vue d'ensemble de la logistique du commerce électronique et de la messagerie, les propositions de valeur des plateformes électroniques par rapport aux concurrents et l'attractivité du secteur - analyse des cinq forces de Porter. Le rapport couvre également l'analyse de l'impact géopolitique sur le marché.

En outre, le rapport fournit également des profils d'entreprises avec les principaux acteurs du marché pour comprendre le paysage concurrentiel du marché.

| Gestion du transport | Terrestre |

| Maritime | |

| Aérien | |

| Gestion des entrepôts | |

| Services à valeur ajoutée |

| Commerce de détail et commerce électronique |

| Fabrication |

| Santé et pharmacie |

| Automobile |

| Autres |

| Cloud |

| Sur site |

| PME |

| Grandes entreprises et entités gouvernementales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par fonction | Gestion du transport | Terrestre |

| Maritime | ||

| Aérien | ||

| Gestion des entrepôts | ||

| Services à valeur ajoutée | ||

| Par utilisateurs finaux | Commerce de détail et commerce électronique | |

| Fabrication | ||

| Santé et pharmacie | ||

| Automobile | ||

| Autres | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par type d'entreprise | PME | |

| Grandes entreprises et entités gouvernementales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la messagerie numérique ?

La taille du marché de la messagerie numérique a atteint 42,46 milliards USD en 2025 et devrait atteindre 118,12 milliards USD d'ici 2031 avec un TCAC de 18,09 %. Ces chiffres reflètent une forte adoption de l'orchestration portée par les plateformes et des services axés sur la conformité.

Quelles régions sont en tête et connaissent la croissance la plus rapide dans la messagerie numérique ?

L'Asie-Pacifique est en tête avec une part de 40,24 % en 2025 et est la région à la croissance la plus rapide avec un TCAC de 19,48 %, soutenue par des programmes d'infrastructure et des corridors multimodaux. L'Amérique du Nord et l'Europe progressent également grâce aux mises à niveau intermodales et à la numérisation réglementaire.

Quels segments de clientèle façonnent le plus la demande dans la messagerie numérique ?

Le commerce de détail et le commerce électronique représentent 35,64 % de la demande en 2025, tandis que la santé et la pharmacie affichent l'expansion la plus rapide avec un TCAC de 11,12 % en raison des besoins de la chaîne du froid et des exigences de traçabilité.

Comment les choix de déploiement évoluent-ils dans la messagerie numérique ?

Le cloud reste dominant avec une part de 70,43 % en 2025 grâce à son évolutivité et à son déploiement plus rapide, tandis que le déploiement sur site se développe à un TCAC de 19,23 % dans les environnements réglementés et sensibles à la latence qui nécessitent un contrôle plus fort des données.

Qu'est-ce qui différencie les plateformes leaders dans la messagerie numérique ?

Les leaders intègrent l'exécution du transport avec des services à valeur ajoutée tels que les douanes, le reporting des émissions et le financement du commerce, et ils offrent une visibilité unifiée, une connectivité par API et des flux de travail de conformité configurables qui réduisent les exceptions et accélèrent les décisions.

Pourquoi les PME progressent-elles plus vite que les grandes entreprises dans la messagerie numérique ?

Les PME bénéficient de la tarification par abonnement, de la capacité mutualisée et des intégrations préconstruites qui égalent les capacités des grandes entreprises sans budgets d'investissement importants, ce qui soutient une adoption plus rapide et des gains de parts réguliers dans leurs liaisons.

Dernière mise à jour de la page le: