Taille et parts du marché de la messagerie internationale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 602.58 Milliards de dollars |

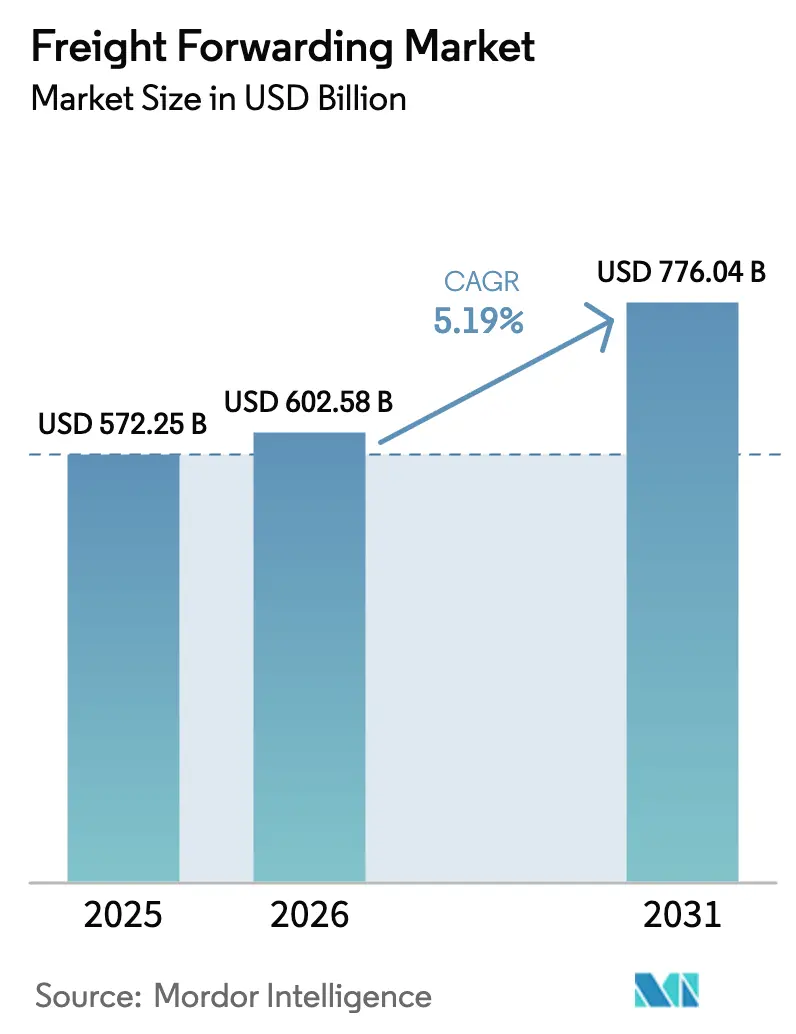

| Taille du Marché (2031) | 776.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la messagerie internationale par Mordor Intelligence

La taille du marché de la messagerie internationale devrait passer de 572,25 milliards USD en 2025 à 602,58 milliards USD en 2026 et atteindre 776,04 milliards USD d'ici 2031 à un TCAC de 5,19 % sur la période 2026-2031.

La croissance est portée par l'essor des colis du commerce électronique transfrontalier qui fragmente les chargements de conteneurs, par les mandats de relocalisation à proximité qui compriment les délais de livraison et par l'expansion des corridors de chaîne du froid pour les médicaments biologiques et les denrées alimentaires fraîches. La demande multimodale s'élargit à mesure que les expéditeurs combinent le transport maritime, ferroviaire et aérien pour contourner les points de congestion, tandis que les plateformes numériques offrent des cotations instantanées et une transparence qui remodèlent la sélection des transporteurs. Les pénuries de main-d'œuvre dans le transport routier et l'entreposage font grimper les coûts d'exécution en Amérique du Nord et en Europe, mais les plateformes d'Asie-Pacifique continuent de gagner en importance à mesure que la production se déplace vers le Vietnam, l'Inde et l'Indonésie. Les transitaires qui combinent des réseaux à actifs légers avec une visibilité en temps réel et des tableaux de bord carbone sont bien positionnés pour débloquer une tarification premium et capter des parts dans les secteurs de la santé et du commerce électronique à forte croissance.

Principaux enseignements du rapport

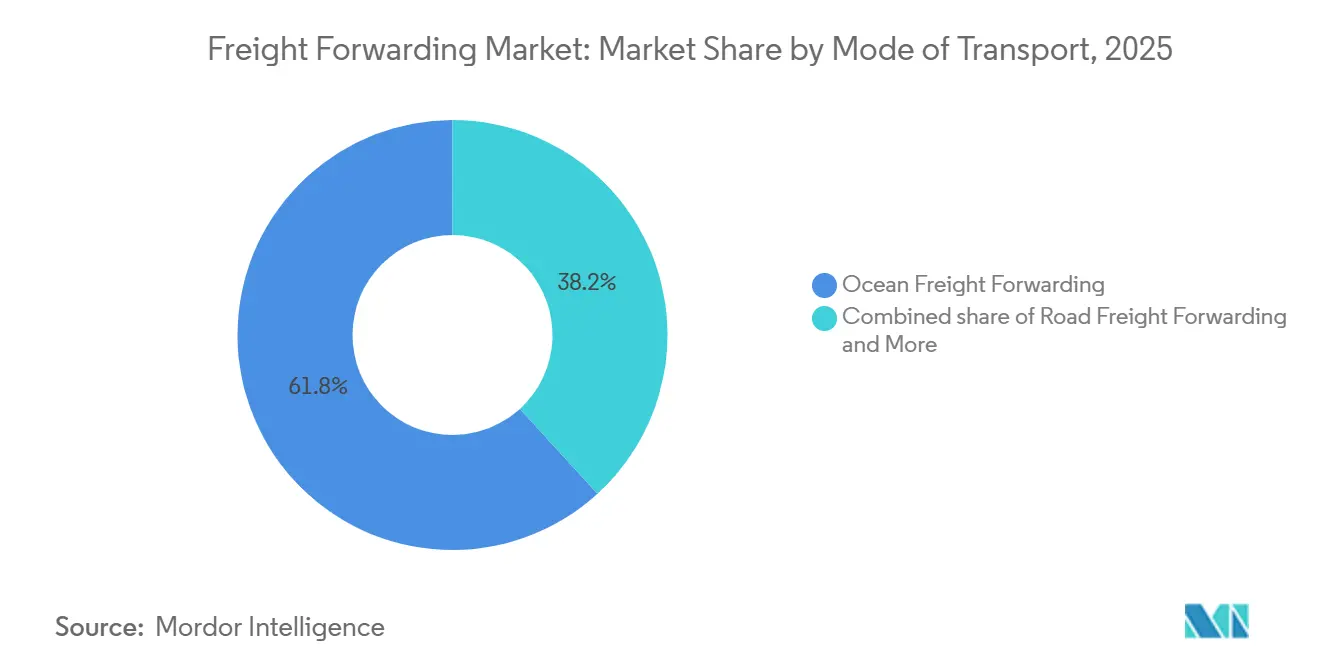

- Par mode de transport, la messagerie maritime a représenté 61,77 % des parts du marché de la messagerie internationale en 2025, tandis que la messagerie multimodale et intermodale progresse à un TCAC de 6,40 % entre 2026 et 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 68,50 % de la taille du marché de la messagerie internationale en 2025, mais les petites et moyennes entreprises se développent à un TCAC de 6,53 % entre 2026 et 2031.

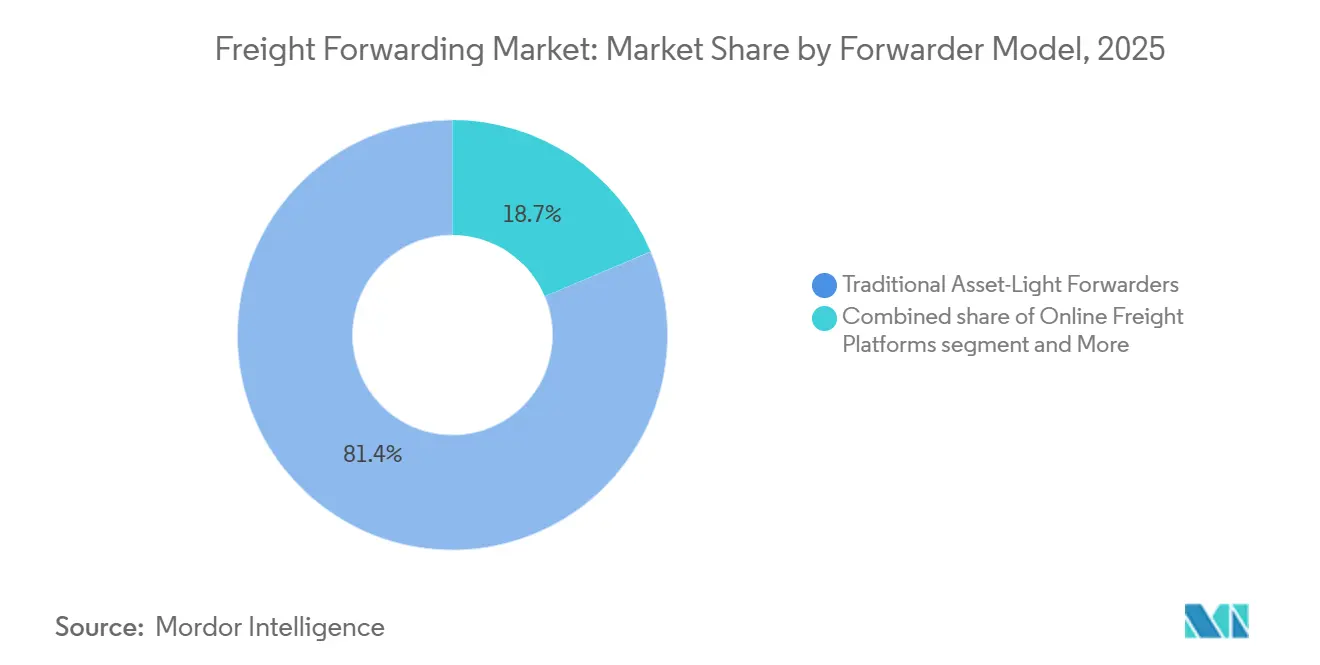

- Par modèle de transitaire, les acteurs traditionnels à actifs légers ont conservé 81,35 % des revenus en 2025, tandis que les plateformes numériques croissent à un TCAC de 17,84 % entre 2026 et 2031.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique ont contribué à 29,52 % de la demande en 2025, tandis que la santé et les produits pharmaceutiques constituent le segment à la croissance la plus rapide avec un TCAC de 8,50 % entre 2026 et 2031.

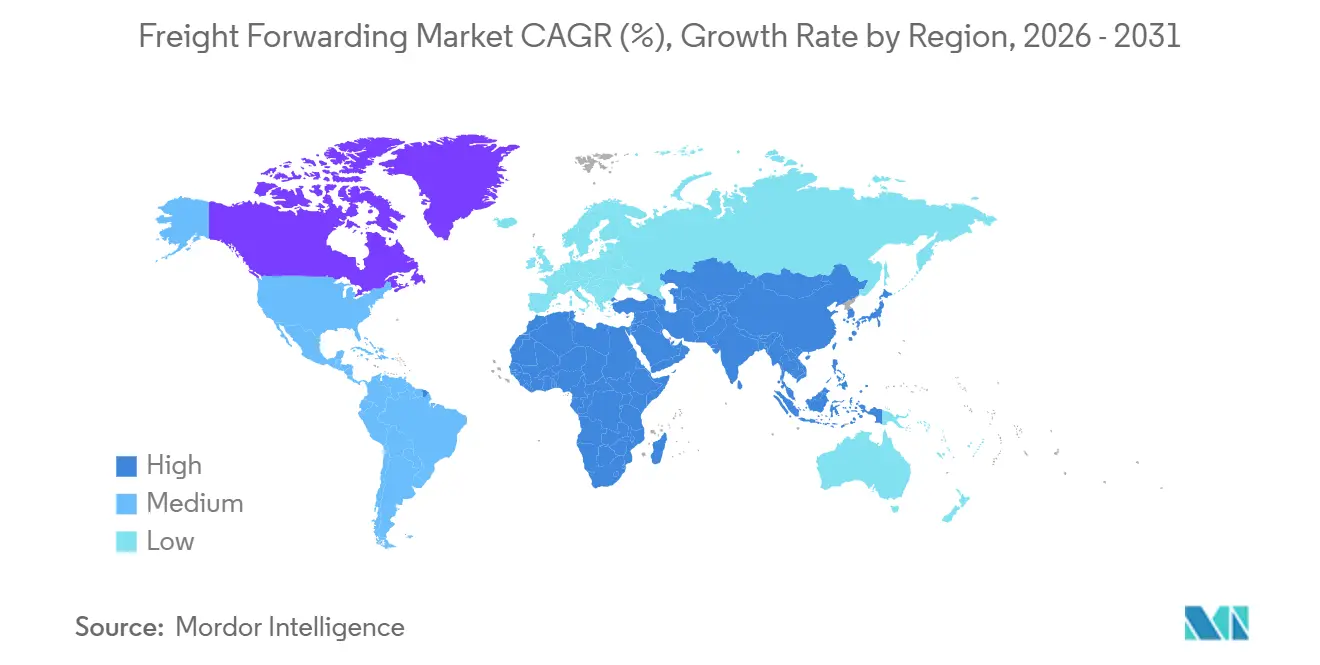

- Par géographie, l'Asie-Pacifique a contrôlé 36,49 % des revenus de messagerie en 2025 et devrait progresser à un TCAC de 7,80 % entre 2026 et 2031, dépassant l'Amérique du Nord et l'Europe.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la messagerie internationale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des colis du commerce électronique transfrontalier | +1.2% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de la visibilité des expéditions de bout en bout | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Relocalisation à proximité et diversification commerciale hors de Chine | +0.9% | Cœur Asie-Pacifique avec débordement vers le Mexique et l'Amérique centrale | Long terme (≥ 4 ans) |

| Investissement dans la chaîne du froid pour la pharmacie et l'alimentation | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Objectifs RSE des expéditeurs et tarification carbone | +0.5% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Correspondance dynamique des chargements par IA générative | +0.8% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des colis du commerce électronique transfrontalier

Les colis transfrontaliers mondiaux ont atteint 2,1 milliards en 2024 et devraient dépasser 3 milliards d'ici 2027, fragmentant le trafic de conteneurs complets en petits envois nécessitant une consolidation rapide. Les transitaires construisent désormais des plateformes de traitement des colis et des alliances de livraison du dernier kilomètre pour maintenir des fenêtres de livraison de 48 heures en Asie du Sud-Est. Les cadres réglementaires tels que la norme de l'Organisation mondiale des douanes sur le commerce électronique transfrontalier stimulent les investissements dans le calcul automatisé des droits de douane, ce qui réduit les délais de dédouanement. Les prestataires incapables de fournir une visibilité en temps réel des stocks risquent d'être supplantés par des concurrents nativement numériques. Le marché de la messagerie internationale s'oriente donc vers des opérateurs flexibles et riches en données capables d'optimiser simultanément le coût et la rapidité[1]« Cadre pour le commerce électronique transfrontalier », Organisation mondiale des douanes, wcoomd.org .

Adoption de la visibilité des expéditions de bout en bout

Plus de 12 millions de capteurs IoT pour conteneurs étaient actifs dans le commerce maritime début 2025, alimentant des plateformes de tour de contrôle qui prédisent la congestion portuaire et les blocages douaniers. Les analyses par apprentissage automatique aident les expéditeurs à réacheminer les marchandises avant que les retards ne s'aggravent, un avantage qui réduit les frais de surestarie dans les couloirs pharmaceutiques sensibles à la température. Les connaissements sur chaîne de blocs raccourcissent les cycles de crédit documentaire et découragent la fraude documentaire, mais l'adoption généralisée est freinée par la nécessité d'une interopérabilité entre transporteurs et douanes. Les transitaires qui intègrent ces outils renforcent la confiance et pratiquent des tarifs premium sur le marché de la messagerie internationale[2]« Perspectives de la logistique pharmaceutique 2024 », Association internationale du transport aérien, iata.org.

Relocalisation à proximité et diversification commerciale hors de Chine

Le Vietnam a attiré 20,3 milliards USD d'investissements directs étrangers dans le secteur manufacturier en 2024, et l'Inde en a attiré 84 milliards USD sur la même période, soulignant la diversification loin de l'approvisionnement à source unique. Des transits maritimes plus longs motivent des solutions multimodales combinant transport maritime et ferroviaire pour comprimer les délais de livraison. Les dépôts intérieurs au Vietnam et en Inde permettent un pré-dédouanement qui réduit les temps d'immobilisation et les coûts de surestarie. Des corridors ferroviaires tels que la liaison ferroviaire Chine-Europe ont transporté 1,8 million d'EVP en 2024, offrant une option intermédiaire entre la rapidité du transport aérien et le coût du transport maritime. Le marché de la messagerie internationale réalloue ses capacités vers des nœuds capables de pivoter rapidement à mesure que les empreintes d'approvisionnement évoluent.

Investissement dans la chaîne du froid pour la pharmacie et l'alimentation

La capacité mondiale de la chaîne du froid a augmenté de 23 millions de mètres cubes en 2024, les produits pharmaceutiques représentant 38 % des nouveaux espaces. Les médicaments biologiques, les vaccins à ARNm et les thérapies cellulaires nécessitent des installations certifiées BPD et des emballages validés, ce qui élève les barrières opérationnelles et permet des primes de prix. Les exportateurs de produits frais d'Amérique latine et d'Afrique dépendent de corridors à moins de 5 °C pour maintenir la durée de conservation des avocats, des baies et des fruits de mer. Les capteurs IoT alimentent des pistes d'audit sur chaîne de blocs pour satisfaire aux règles BPD de l'UE et FSMA des États-Unis qui exigent des enregistrements continus de température. Les prestataires spécialisés captent ainsi des couloirs à haute marge au sein du marché de la messagerie internationale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion portuaire et déséquilibres de conteneurs | -0.9% | Mondial, aigu en Amérique du Nord, en Europe et en Asie | Court terme (≤ 2 ans) |

| Pénurie mondiale de chauffeurs et de main-d'œuvre en entrepôt | -0.7% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Points chauds géopolitiques et risques de routes | -0.8% | Mondial, concentré en mer Rouge, canal de Suez et mer Noire | Court terme (≤ 2 ans) |

| Resserrement des seuils de minimis et charge de conformité | -0.4% | Amérique du Nord et Europe, débordement vers les plateformes de commerce électronique d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion portuaire et déséquilibres de conteneurs

Les temps d'immobilisation moyens à Los Angeles et Long Beach ont grimpé à 6,2 jours début 2025, contre 4,8 jours en 2023, tandis que les coûts de repositionnement des conteneurs vides ont augmenté de 22 % en 2024. Les déséquilibres structurels créent un surplus de boîtes dans les régions à forte importation et une pénurie dans les zones d'exportation, faisant monter les frais de surestarie. Les dépôts intérieurs et les accords de partage de conteneurs atténuent certains coûts, mais les pénuries de châssis et la congestion des triages ferroviaires restent des goulots d'étranglement persistants qui pèsent sur le marché de la messagerie internationale[3]« Statistiques de performance portuaire », Port de Los Angeles, portoflosangeles.org .

Pénurie mondiale de chauffeurs et de main-d'œuvre en entrepôt

Les États-Unis ont fait face à un déficit de 78 000 chauffeurs routiers en 2024, une pénurie qui devrait atteindre 160 000 d'ici 2030. Le taux de rotation en entrepôt a dépassé 40 % en Amérique du Nord et en Europe, entraînant une inflation salariale et forçant des investissements dans la robotique que seuls les grands centres peuvent justifier. La livraison du dernier kilomètre est la plus touchée, mettant en péril les promesses de livraison le jour même pour les colis du commerce électronique. Les petits transitaires sans capital pour l'automatisation restent exposés, limitant la qualité de service sur le marché de la messagerie internationale[4]« Prévisions de pénurie de chauffeurs », American Trucking Associations, trucking.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : les solutions multimodales accélèrent la flexibilité

La messagerie maritime a conservé une part de marché de 61,77 % en 2025, portée par l'efficacité des coûts sur les couloirs denses. Pourtant, la messagerie multimodale et intermodale progresse à un TCAC de 6,40 % (2026-2031) à mesure que les expéditeurs équilibrent vitesse, coût et impact carbone. Les volumes de chargements inférieurs à un conteneur complet augmentent avec la fragmentation du commerce électronique, élargissant la complexité de la consolidation. La messagerie routière relie les nœuds du dernier kilomètre, mais les pénuries de chauffeurs et la volatilité des carburants orientent les déplacements intérieurs vers le rail là où l'infrastructure le permet. La messagerie aérienne protège les chaînes d'approvisionnement en semi-conducteurs et en produits pharmaceutiques, bien que les limites de capacité et les surcharges carbone tempèrent la croissance. Des corridors ferroviaires tels que la liaison ferroviaire Chine-Europe offrent des transits de 15 à 20 jours qui comblent l'écart entre le transport aérien et maritime.

Le marché de la messagerie internationale restructure ses réseaux pour combiner le transport maritime de masse avec des tronçons finaux ferroviaires ou aériens, réduisant les stocks tampons sans supporter les pleins tarifs aériens. Des simulateurs numériques coût-délai guident la sélection du mode en fonction des pénalités de rupture de stock et des coûts de détention des stocks. La pression réglementaire de l'Indicateur d'intensité carbone de l'OMI stimule les changements modaux vers des combinaisons à moindres émissions, notamment pour les marchandises non urgentes. Les transitaires qui orchestrent des transferts fluides et fournissent une visibilité unifiée captent des parts à mesure que les expéditeurs sortent des contrats monomodaux.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par taille d'entreprise : les plateformes numériques favorisent la pénétration des PME

Les grandes entreprises ont contribué à 68,50 % des revenus de messagerie en 2025, tirant parti des volumes pour négocier des tarifs contractuels, mais les PME se développent à un TCAC de 6,53 % (2026-2031) à mesure que les outils numériques démocratisent l'accès. Historiquement, les PME manquaient d'envergure pour obtenir des prix compétitifs ou gérer les complexités douanières. Des plateformes telles que Flexport agrègent la demande fragmentée, fournissent des cotations instantanées et automatisent la documentation, supprimant la dépendance aux courtiers et aidant les PME à se développer plus rapidement.

À mesure que le marché de la messagerie internationale évolue, les grands expéditeurs privilégient toujours des solutions sur mesure et des équipes dédiées, mais ils testent des tableaux de bord numériques pour évaluer les services en place. Une dynamique à deux niveaux émerge : les PME valorisent la transparence et la rapidité, tandis que les grands comptes privilégient la continuité des relations. Les prestataires qui offrent des portails en libre-service aux côtés d'une expertise personnalisée peuvent couvrir les deux segments, capturant des volumes supplémentaires sans diluer la qualité de service.

Par modèle de transitaire : la disruption numérique défie les courtiers traditionnels

Les transitaires traditionnels à actifs légers contrôlaient 81,35 % des revenus en 2025, mais les plateformes numériques progressent à un TCAC de 17,84 % (2026-2031), offrant une tarification pilotée par API et une capacité en temps réel. Les acteurs en ligne automatisent les processus de cotation à la réservation, libérant les expéditeurs des chaînes d'e-mails et des appels téléphoniques manuels. Les transitaires hybrides à actifs propres équilibrent entrepôts et camions en propriété avec des interfaces numériques, offrant des garanties de service que les courtiers purs ne peuvent égaler.

Les systèmes informatiques hérités ralentissent la progression des acteurs établis, mais les investissements dans des plateformes propriétaires telles que Navisphere de C.H. Robinson témoignent de la détermination à protéger leurs parts. Le marché de la messagerie internationale récompense les opérateurs qui fusionnent des relations durables avec les transporteurs et l'agilité numérique, tandis que ceux qui retardent leur modernisation subissent une compression des marges à mesure que la transparence devient une attente universelle.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la santé stimule l'expansion à haute marge

Le commerce de détail et le commerce électronique ont généré 29,52 % des revenus de messagerie en 2025, représentant toujours la plus grande part du marché de la messagerie internationale. Cependant, la santé et les produits pharmaceutiques mènent la croissance avec un TCAC de 8,50 % (2026-2031), alimenté par les approbations de médicaments biologiques et la commercialisation des thérapies cellulaires qui exigent une chaîne du froid rigoureuse. La fabrication industrielle reste stable, s'appuyant sur des services maritimes et ferroviaires prévisibles pour la production en flux tendu. Les volumes de l'alimentation et des boissons croissent grâce aux exportations d'Amérique latine et d'Afrique qui doivent maintenir une intégrité à moins de 5 °C. La messagerie automobile se stabilise à mesure que les déplacements de batteries de véhicules électriques gagnent en complexité matières dangereuses. Le fret chimique fait face à des limites de capacité en raison des obstacles réglementaires.

Les transitaires spécialisés dans la santé déploient des sites certifiés BPD, des emballages validés et une surveillance continue, obtenant des rendements plus élevés. D'autres poursuivent des stratégies de volume dans le commerce de détail, acceptant des marges plus minces. La divergence entre segments entraîne une focalisation stratégique au sein du marché de la messagerie internationale à mesure que les acteurs soupèsent spécialisation et échelle.

Analyse géographique

L'Asie-Pacifique a généré 36,49 % des revenus de messagerie en 2025 et devrait croître à un TCAC de 7,80 % entre 2026 et 2031, la progression régionale la plus rapide du marché de la messagerie internationale. La Chine reste la plus grande origine unique, mais le Vietnam, l'Inde et l'Indonésie attirent des investissements croissants dans le cadre de la diversification hors de Chine. Singapour et Hong Kong ancrent les consolidations régionales grâce à une efficacité portuaire supérieure et à des écosystèmes de financement du commerce. Le Japon et la Corée du Sud expédient des produits électroniques et des pièces automobiles à haute valeur ajoutée, tandis que l'Australie exporte des matières premières en vrac et absorbe les importations du commerce électronique.

L'Amérique du Nord reste une destination à forte importation, mais la congestion portuaire chronique et la pénurie de main-d'œuvre font grimper les coûts de manutention. Les expéditeurs se détournent vers les passerelles du Golfe et de la côte Est et développent le transport ferroviaire transfrontalier via le Mexique dans le cadre des dispositions de l'ACEUM. Les flux de messagerie du Canada s'alignent sur le commerce de l'énergie et de l'automobile, tandis que le Mexique bénéficie de la relocalisation à proximité qui déplace une partie de la production électronique et automobile depuis l'Asie.

L'Europe dispose d'une base de messagerie mature centrée sur l'Allemagne, les Pays-Bas et le Royaume-Uni. Les frictions douanières induites par le Brexit et les pénuries de main-d'œuvre en entrepôt modèrent la croissance. La Scandinavie et l'Europe centrale et orientale gagnent des volumes de niche grâce à des corridors spécialisés tels que la pharmacie et les pièces automobiles. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des parts plus modestes mais progressent à mesure que les améliorations d'infrastructures et les accords commerciaux améliorent la connectivité, élargissant le marché de la messagerie internationale.

Paysage concurrentiel

Les 10 premiers transitaires ont capté entre 35 % et 40 % des revenus mondiaux estimés en 2025, indiquant un marché de la messagerie internationale à faible concentration. La concurrence s'intensifie à mesure que les nouveaux entrants numériques s'appuient sur des financements en capital-risque pour développer des API de transporteurs et des outils de visibilité, séduisant les PME et les expéditeurs du marché intermédiaire qui préfèrent la transparence aux relations héritées. L'acquisition de DB Schenker par DSV pour 15,1 milliards USD en 2024 illustre la consolidation par les acteurs établis cherchant à atteindre l'échelle nécessaire pour rivaliser avec les concurrents en ligne.

Les transitaires déploient l'IA générative pour la correspondance dynamique des chargements, l'optimisation de l'utilisation des conteneurs et la prévision des retards portuaires. C.H. Robinson a traité 19 millions d'expéditions via son système Navisphere à intelligence artificielle en 2024, confirmant que la technologie est désormais le principal facteur de différenciation. Les objectifs RSE des expéditeurs stimulent les investissements dans les tableaux de bord carbone et les contrats de carburant d'aviation durable, forgeant un niveau vert premium au sein du marché de la messagerie internationale.

Les acteurs établis détenant des contrats multinationaux défendent leurs parts grâce à des réseaux de succursales mondiales et à une expertise douanière, tandis que les acteurs numériques attirent les PME à forte croissance. Le paysage se bifurque donc en champs de bataille centrés sur les relations et centrés sur la technologie.

Leaders du secteur de la messagerie internationale

Kuehne+Nagel

DHL Group

C.H. Robinson

Expeditors International of Washington, Inc.

DSV A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Uber Freight LLC a élargi son alliance avec Better Trucks pour inclure des véhicules électriques de livraison du dernier kilomètre et une télématique avancée.

- Novembre 2025 : Sinotrans, Ltd. et LX Pantos ont créé une coentreprise pour répondre à la demande multimodale mer-air en Asie du Nord-Est.

- Juillet 2025 : Yusen Logistics Co., Ltd. a acquis la branche santé Movianto du groupe Walden pour 1,25 milliard EUR (1,33 milliard USD), ajoutant des installations conformes aux BPD.

- Avril 2025 : UPS Supply Chain Solutions a acquis Andlauer Healthcare Group pour 1,6 milliard CAD (1,19 milliard USD), élargissant la distribution pharmaceutique en Amérique du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Nous définissons le marché de la commission de transport comme l'ensemble des revenus bruts perçus par les intermédiaires agréés qui organisent le mouvement de marchandises internationales ou nationales par voie maritime, aérienne, routière, ferroviaire et multimodale, y compris la documentation associée, la consolidation, le courtage en douane, la facilitation de l'assurance et les services à valeur ajoutée pour la chaîne d'approvisionnement. Selon Mordor Intelligence, les revenus générés par les divisions internes de transporteurs agissant en tant que commissionnaires sont comptabilisés, tandis que le transport routier pur, les contrats d'entreposage exclusif et les équipes logistiques internes des chargeurs restent hors du périmètre.

Exclusion du périmètre : Les réseaux dédiés aux colis/CEP et les flottes de camionnage à forte intensité d'actifs n'offrant aucune fonction de courtage sont exclus.

Aperçu de la segmentation

- Par mode de transport

- Messagerie maritime

- Chargement complet de conteneur (FCL)

- Chargement inférieur à un conteneur complet (LCL)

- Messagerie routière

- Chargement complet de camion (FTL)

- Chargement inférieur à un camion complet (LTL)

- Messagerie aérienne

- Messagerie ferroviaire

- Messagerie multimodale et intermodale

- Messagerie maritime

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par modèle de transitaire

- Transitaires traditionnels à actifs légers

- Plateformes numériques en ligne

- Transitaires hybrides à actifs propres

- Par secteur d'utilisation final

- Industrie et fabrication

- Commerce de détail et commerce électronique

- Santé et produits pharmaceutiques

- Pétrole, gaz et énergie

- Alimentation et boissons

- Automobile

- Produits chimiques

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Vietnam

- Indonésie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des cadres supérieurs de commissionnaires de transport, des partenaires transporteurs régionaux, des agents des douanes et de grands chargeurs B2B en Asie-Pacifique, en Amérique du Nord, en Europe et dans les pôles commerciaux émergents nous aident à valider les répartitions du mix de services, les prix de vente moyens et les hypothèses de croissance par corridor. Des enquêtes de suivi auprès des exportateurs PME affinent nos données d'entrée sur la pénétration du commerce électronique.

Recherche documentaire

Notre équipe examine les bases de données commerciales gouvernementales telles que le débit des ports de la CNUCED, l'analyse du marché du fret aérien de l'IATA, les traceurs de tarifs douaniers de l'OMC, les indices de fret d'Eurostat et les statistiques d'importation-exportation du US Census, qui décrivent collectivement les flux de marchandises et les références tarifaires. Nous analysons également les livres blancs des associations professionnelles, les revues à comité de lecture sur la technologie logistique et les documents publics afin d'estimer les pools de revenus des commissionnaires.

Ensuite, nous exploitons des sources payantes issues de la pile d'abonnements de Mordor, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les actualités sur les transactions, ce qui affine le benchmarking concurrentiel. Ces références ancrent nos estimations, mais elles sont illustratives ; de nombreuses sources supplémentaires alimentent le modèle final.

Dimensionnement du marché et prévisions

Nous commençons par une construction descendante qui reconstitue les revenus de commissionnement à partir de la valeur du commerce mondial de marchandises et des ratios de coûts de fret par mode, suivie de vérifications ASP × volume sur des corridors majeurs pour ancrer les totaux. Les agrégations fournisseurs et les vérifications des canaux portuaires comblent les lacunes résiduelles avant la réconciliation des résultats. Des variables clés telles que les indices de fret conteneurisé, les écarts sur le carburéacteur, les volumes de colis e-commerce transfrontaliers, les scores PMI manufacturiers et les modifications des frais réglementaires alimentent à la fois la base historique et la prévision multivariée sur cinq ans par régression. Lorsque les estimations ascendantes sont inférieures en raison de l'opacité des entreprises privées, des moyennes pondérées issues de pairs cotés en bourse sont imputées et signalées de manière transparente.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un examen en trois couches : analyses automatisées des écarts, audit par les pairs des analystes, et enfin validation par notre spécialiste senior en fret. Les rapports Mordor sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des modifications tarifaires ou des opérations de M&A majeures ; une vérification de bon sens de dernière minute est effectuée juste avant la livraison au client.

Pourquoi la base de référence de Mordor en matière de commission de transport favorise des décisions fiables

Les estimations publiées divergent souvent parce que les entreprises comptabilisent des services différents, convertissent les devises à des dates variées ou actualisent leurs modèles de manière irrégulière, et nous reconnaissons cette réalité d'emblée.

Les principaux facteurs d'écart comprennent l'inclusion par Mordor des frais de courtage accessoires, l'allocation des revenus multi-pays et un rythme d'actualisation annuel, tandis que d'autres peuvent ne suivre que le fret maritime et aérien ou se limiter aux commissionnaires purs. Certains pairs appliquent des facteurs d'escalade de prix uniformes sans granularité par corridor, tandis que nos analystes tiennent compte des surcharges de soute, des marges des plateformes numériques et de la dynamique régionale du commerce électronique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 572,25 Md USD | Mordor Intelligence | - |

| 225,38 Md USD | Global Consultancy A | Omet le commissionnement national et les services à valeur ajoutée |

| 213,94 Md USD | Industry Association B | Utilise uniquement les frais de fret, exclut les revenus numériques et de courtage |

| 184,94 Md USD | Trade Journal C | Couvre les modes aérien et maritime, mais pas le routier, le ferroviaire ni le multimodal |

Ces comparaisons montrent que la couverture de services plus large de Mordor et son cycle d'actualisation rigoureux produisent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables clairement énoncées et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la messagerie internationale en 2031 ?

Le marché de la messagerie internationale devrait atteindre 776,04 milliards USD d'ici 2031, avec un TCAC de 5,19 % (2026-2031).

Quel mode de transport se développe le plus rapidement dans la messagerie ?

La messagerie multimodale et intermodale est le mode à la croissance la plus rapide, progressant à un TCAC de 6,40 % entre 2026 et 2031.

Pourquoi les PME gagnent-elles du terrain dans les dépenses de messagerie ?

Les plateformes numériques agrègent les expéditions des PME, fournissent des cotations instantanées et automatisent la documentation, abaissant les barrières à l'entrée et permettant une croissance de 6,53 % de TCAC (2026-2031) parmi les PME.

Quel segment d'utilisation final présente le plus fort potentiel de croissance ?

La santé et les produits pharmaceutiques mènent avec un TCAC de 8,50 % (2026-2031) en raison des exigences de chaîne du froid pour les médicaments biologiques et les thérapies cellulaires.

Comment l'Asie-Pacifique influence-t-elle les flux mondiaux de messagerie ?

L'Asie-Pacifique représente 36,49 % des revenus et se développe à un TCAC de 7,80 % (2026-2031) à mesure que la production se déplace vers le Vietnam, l'Inde et l'Indonésie dans le cadre des stratégies de diversification hors de Chine.

Quelles tendances technologiques remodèlent la dynamique concurrentielle ?

L'IA générative pour la correspondance des chargements, les plateformes de visibilité des expéditions en temps réel et les tableaux de bord de comptabilité carbone deviennent des facteurs de différenciation essentiels parmi les transitaires.

Dernière mise à jour de la page le: