Taille et part du marché américain de la commission de transport de fret numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

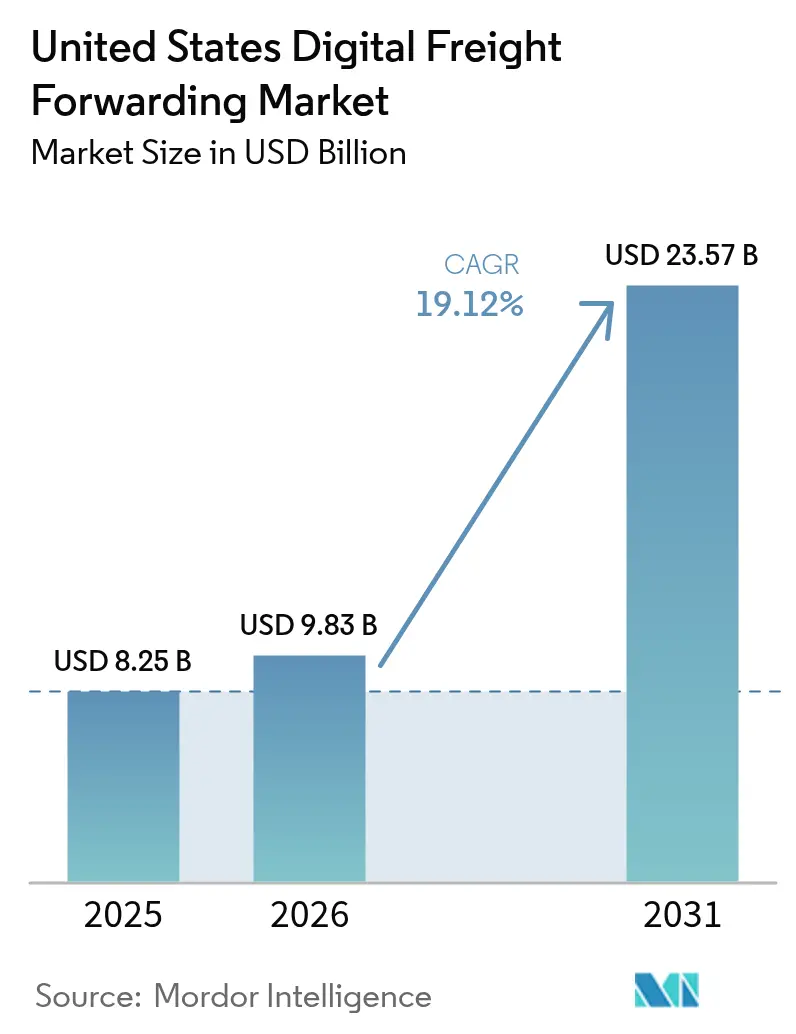

| Taille du marché de l'année de base (2025) | 8.25 Milliards de dollars |

| Taille du Marché (2026) | 9.83 Milliards de dollars |

| Taille du Marché (2031) | 23.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de la commission de transport de fret numérique par Mordor Intelligence

Le marché américain de la commission de transport de fret numérique était évalué à 8,25 milliards USD en 2025 et devrait croître de 9,83 milliards USD en 2026 pour atteindre 23,57 milliards USD d'ici 2031, à un TCAC de 19,12 % pendant la période de prévision (2026-2031).

L'essor des volumes de colis du commerce électronique, le rapide mouvement de délocalisation de proximité vers le Mexique et le déploiement de l'Automated Commercial Environment (ACE) ont placé la visibilité en temps réel, le dédouanement automatisé et la collaboration pilotée par API au cœur du marché américain de la commission de transport de fret numérique. Les plateformes qui se conforment aux nouvelles règles de la SEC en matière de cyberincidents en maintenant une conformité SOC-2 attirent les grands expéditeurs à la recherche d'infrastructures de données résilientes. Parallèlement, les moteurs de tarification pilotés par l'IA atténuent la volatilité des taux au comptant maritimes, et les initiatives de délocalisation de proximité redessinent les corridors commerciaux transfrontaliers, qui dépassent désormais 320 000 mouvements de fret annuels. Ces forces débloquent collectivement de nouvelles opportunités pour les fournisseurs agiles afin de rationaliser les coûts, d'améliorer la fiabilité des expéditions et d'approfondir la fidélité des clients.

Principaux enseignements du rapport

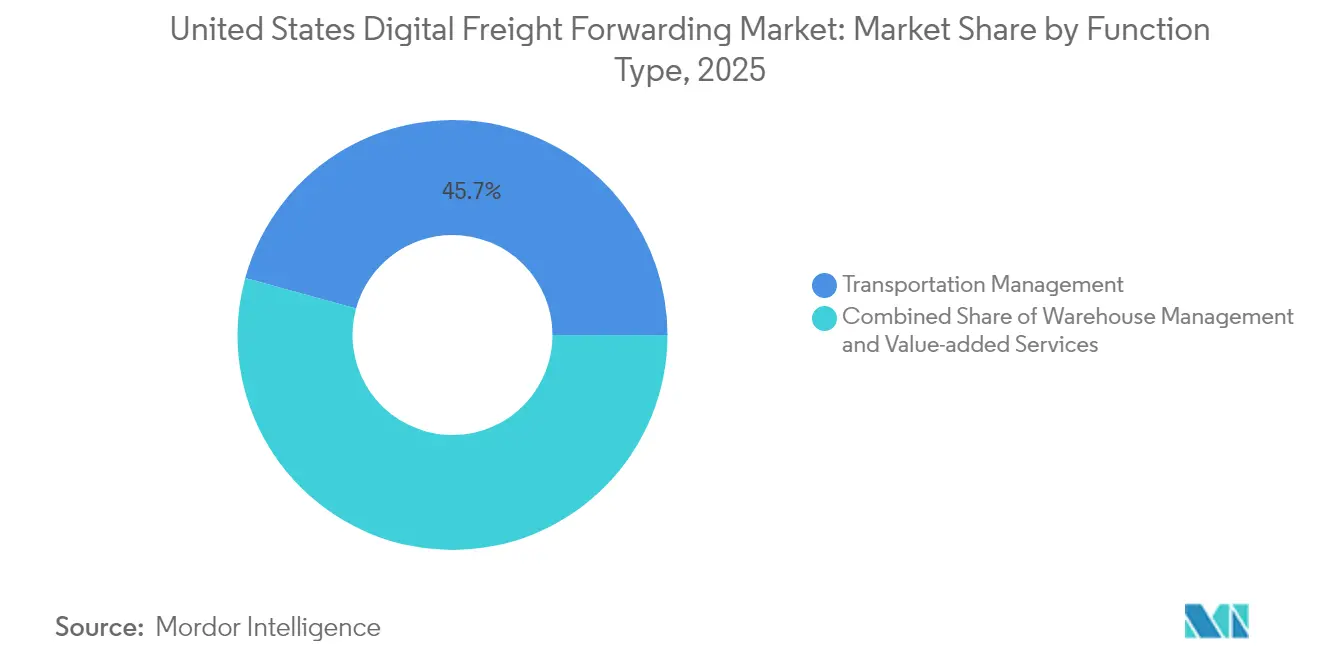

- Par fonction, la gestion du transport a capté 45,72 % de la part du marché américain de la commission de transport de fret numérique en 2025, tandis que les services à valeur ajoutée progressent à un TCAC de 10,94 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail et le commerce électronique ont représenté 36,48 % de la taille du marché américain de la commission de transport de fret numérique en 2025, tandis que la santé et la pharmacie affiche la croissance la plus élevée avec un TCAC de 11,86 % jusqu'en 2031.

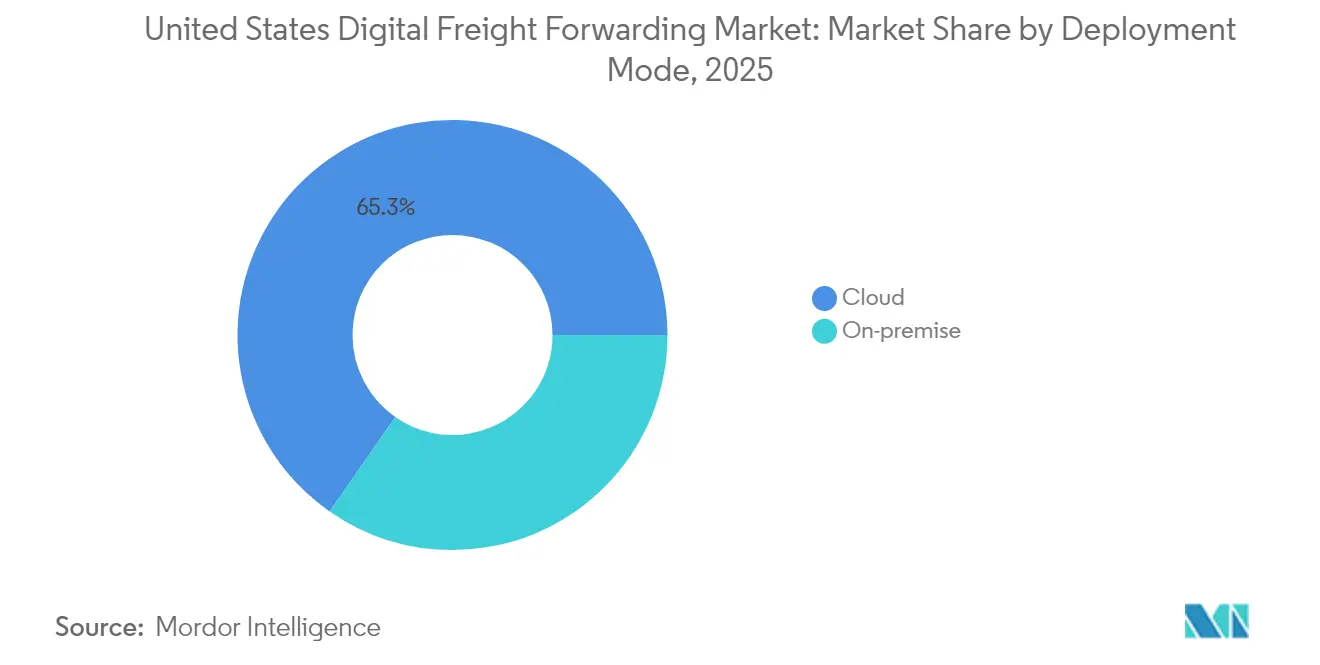

- Par mode de déploiement, les solutions cloud ont dominé avec une part de 65,32 % en 2025 et connaissent également la croissance la plus rapide avec un TCAC de 9,98 % jusqu'en 2031.

- Par type d'entreprise, les grandes entreprises ont représenté une part de 53,22 % en 2025, tandis que le segment des PME progresse à un TCAC de 9,05 % jusqu'en 2031.

- Par région américaine, l'Ouest a été en tête avec une part de 28,64 % en 2025 ; le Sud enregistre la croissance la plus rapide avec un TCAC de 15,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain de la commission de transport de fret numérique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du commerce électronique stimulant les volumes d'importation de petits colis | +3.2% | National ; accent sur l'Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Demande de visibilité bout en bout des expéditions et d'analyses en temps réel | +2.8% | National ; en avance dans l'Ouest et le Sud | Court terme (≤ 2 ans) |

| Le dédouanement numérisé via ACE et l'ACEUM réduit les temps d'attente | +2.1% | États frontaliers ; expansion nationale | Long terme (≥ 4 ans) |

| Les règles de la SEC en matière de cyberincidents favorisent les plateformes conformes SOC-2 | +1.9% | National ; grandes entreprises | Moyen terme (2-4 ans) |

| La délocalisation de proximité vers le Mexique stimule les corridors numériques transfrontaliers | +3.4% | Sud et Ouest | Long terme (≥ 4 ans) |

| L'assouplissement des primes d'assurance cyber débloque l'adoption par le marché intermédiaire | +1.8% | National ; accent sur les PME | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique stimulant les volumes d'importation de petits colis

Le commerce électronique américain a atteint 833,8 milliards USD en 2024, représentant 15,5 % du commerce de détail total, et les colis transfrontaliers représentent déjà 5 % de cette valeur. Les volumes de colis devraient atteindre 29 milliards d'ici 2029 à un TCAC de 5 %, inondant les réseaux du dernier kilomètre et forçant une transition vers l'orchestration d'expéditions à haute vélocité et à faible valeur. Les commissionnaires de transport de fret numérique intègrent des algorithmes douaniers automatisés et une optimisation des itinéraires par IA pour gérer des milliers d'entrées quotidiennes sous le type d'entrée 86. Les attentes du commerce de détail en temps réel contraignent les transporteurs à proposer une livraison en deux jours à faible coût, intensifiant la pression sur les commissionnaires de transport traditionnels pour se numériser. Les entreprises ne disposant pas de ces capacités risquent de perdre des parts sur le marché américain de la commission de transport de fret numérique au profit de concurrents nativement technologiques capables de traiter les données de petits colis à grande échelle[1]« ACE et systèmes automatisés », U.S. Customs and Border Protection, cbp.gov.

Demande de visibilité bout en bout des expéditions et d'analyses en temps réel

Seuls 20 % des commissionnaires de transport disposaient d'une visibilité complète en 2024, mais les expéditeurs classent de plus en plus la fiabilité au-dessus de la pure vitesse. Les capteurs IoT, les tableaux de bord cloud et les analyses prédictives remplacent les courriels de statut manuels, permettant une gestion proactive des exceptions. McKinsey note que 90 % des consommateurs américains accordent toujours la priorité au coût, mais la livraison dans les délais reste obligatoire. La plateforme d'IA générative d'Uber Freight illustre les bénéfices : 24 millions de chargements traités annuellement avec des prédictions d'heure d'arrivée estimée dynamiques et des suggestions d'itinéraires alternatifs. Cette capacité différencie de plus en plus les fournisseurs à mesure que les expéditeurs exigent des services riches en données.

Dédouanement numérisé via ACE et l'ACEUM pour réduire les temps d'attente

La modernisation de l'ACE par le CBP automatise désormais les avis de rétention de fret et impose les identifiants ACE obligatoires, réduisant la paperasserie et les temps d'attente portuaires. Les dispositions de l'ACEUM, notamment le seuil de minimis du type d'entrée 86, permettent aux marchandises d'une valeur inférieure à 800 USD de dédouaner plus rapidement, stimulant davantage le marché américain de la commission de transport de fret numérique. Les commissionnaires de transport numérique intègrent les API ACE avec des moteurs de routage pour fournir des contrôles de conformité en temps réel, minimisant les erreurs humaines. À mesure que les goulots d'étranglement du traitement se réduisent, le débit aux frontières augmente, attirant davantage d'expéditeurs vers des plateformes prêtes pour les API[2]« Rapport logiciel WMS 2024 », STIQ, stiqreport.com.

La délocalisation de proximité vers le Mexique stimule les corridors numériques transfrontaliers

Le Mexique a dépassé la Chine en tant que premier partenaire commercial des États-Unis en 2024, affichant 475,6 milliards USD d'échanges bilatéraux. Les investissements directs étrangers au Mexique devraient dépasser 60 milliards USD d'ici 2027, soutenant 450 nouvelles usines le long de la frontière. Les flux de conteneurs de Chine vers le Mexique ont bondi de 59,7 % en janvier 2024 et encore de 26,2 % en juillet, soulignant le pivot. Les commissionnaires de transport de fret numérique intègrent des modules de facture Carta Porte, le suivi multimodal et des moteurs d'heure d'arrivée estimée pilotés par IA pour orchestrer les mouvements transfrontaliers en quasi temps réel. Ces capacités raccourcissent les fenêtres de dédouanement, améliorent la conformité et renforcent la confiance des expéditeurs dans le marché américain de la commission de transport de fret numérique.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La fragmentation de la base de transporteurs ralentit l'intégration des API | -2.1% | National ; régions fragmentées | Moyen terme (2-4 ans) |

| La volatilité des taux au comptant maritimes nuit à la précision des devis instantanés | -1.8% | Côtier, à forte importation | Court terme (≤ 2 ans) |

| Les incidents de rançongiciels perturbent les plateformes technologiques logistiques | -1.4% | National ; régions centrées sur la technologie | Court terme (≤ 2 ans) |

| La hausse des primes d'assurance du transport routier gonfle les coûts de courtage | -2.3% | National ; couloirs à risque élevé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation de la base de transporteurs ralentit l'intégration des API

Les États-Unis accueillent plus de 80 000 transporteurs routiers, dont beaucoup ne disposent pas de systèmes informatiques modernes, ce qui complique les intégrations de plateformes. Les commissionnaires de transport numérique consacrent des ressources disproportionnées aux flux de travail manuels-numériques hybrides, retardant le passage à l'échelle du réseau. Bien que les kits d'intégration simplifiés et les ponts API à faible codage aident, les disparités régionales persistent et les délais d'intégration s'allongent, réduisant le taux de croissance atteignable pour le marché américain de la commission de transport de fret numérique.

La volatilité des taux au comptant maritimes nuit à la précision des devis instantanés

La tarification maritime mondiale a fortement fluctué en 2024-2025 en raison des déséquilibres de capacité et des tensions géopolitiques qui ont modifié les calendriers de navigation. Les moteurs de tarification numérique peinent à maintenir les devis alignés sur les fluctuations du marché en temps réel, risquant une érosion des marges. Les commissionnaires de transport traditionnels disposant de contrats à long terme peuvent sous-coter les devis au comptant des acteurs nativement technologiques, affaiblissant le positionnement concurrentiel. Les modèles prédictifs basés sur l'IA améliorent la précision mais ne peuvent pas neutraliser entièrement la volatilité, imposant un frein à la perception du service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : la gestion du transport étend son avance numérique

La gestion du transport a représenté une part de 45,72 % du marché américain de la commission de transport de fret numérique en 2025, soulignant la priorité des expéditeurs d'optimiser la sélection des couloirs, les performances des transporteurs et la planification des itinéraires. Les algorithmes d'IA équilibrent désormais la combinaison de fret entre terrestre, maritime et aérien pour réduire les kilomètres à vide et diminuer les temps d'attente. Les API en temps réel alignent les conducteurs, les entrepôts et les courtiers en douane, permettant aux plateformes d'automatiser l'appel d'offres auprès de plus de 400 000 conducteurs de camions américains. Cette efficacité permet aux commissionnaires de transport de traiter des importations de détail à haute vélocité tout en maintenant la qualité de service.

Les services à valeur ajoutée enregistrent le TCAC le plus rapide de 10,94 % à mesure que les expéditeurs exigent des tableaux de bord consolidés qui intègrent le courtage douanier, l'assurance et les analyses de conformité commerciale. Les modèles d'apprentissage automatique lisent les factures commerciales, identifient les opportunités d'économies de droits de douane et suggèrent des Incoterms alternatifs. La convergence des fonctionnalités incite les expéditeurs à privilégier les plateformes unifiées, approfondissant les revenus par compte et amplifiant l'échelle au sein du marché américain de la commission de transport de fret numérique.

Par utilisateurs finaux : le commerce de détail et le commerce électronique restent le segment vertical d'ancrage

Le commerce de détail et le commerce électronique ont capté 36,48 % de la taille du marché américain de la commission de transport de fret numérique en 2025, portés par une pénétration du commerce de détail en ligne de 15,5 % et la montée des importations de colis de faible valeur. Les détaillants omnicanaux intègrent les systèmes de gestion des commandes avec les API des commissionnaires de transport numérique pour orchestrer le réapprovisionnement des magasins et les livraisons aux consommateurs via une interface unique. Les flux de travail de logistique inverse gagnent également du terrain, les taux de retour atteignant en moyenne 16 % dans l'habillement.

La santé et la pharmacie affichent le TCAC le plus élevé de 11,86 % jusqu'en 2031, reflétant des besoins stricts en matière de contrôle de la température et de traçabilité. Le déploiement de carburant d'aviation durable par FedEx et les analyses de chaîne du froid activées par l'IA illustrent la demande de couloirs spécialisés. Les commissionnaires de transport numérique exploitent les emballages dotés de capteurs et les coffres-forts de données conformes à la réglementation pour remporter des contrats pour des expéditions de produits biologiques sensibles au temps.

Par mode de déploiement : les plateformes cloud stimulent la scalabilité

Les déploiements cloud ont représenté une part de 65,32 % et continuent de dépasser les systèmes sur site avec un TCAC de 9,98 % DHL.COM. Les architectures mutualisées réduisent considérablement les frais informatiques et permettent aux PME d'accéder à des modules de niveau entreprise via des modèles d'abonnement. Les pipelines d'intégration continue livrent de nouvelles fonctionnalités chaque semaine, telles que la détection de fraude par IA et le suivi automatisé des frais d'immobilisation, renforçant la fidélisation.

Le déploiement sur site reste une niche pour les expéditeurs fortement réglementés et les entités gouvernementales nécessitant des environnements à isolation totale. Même dans ce cas, les solutions hybrides transmettent des données épurées vers le cloud à des fins d'analyse tout en préservant le contrôle local, renforçant la migration du marché américain de la commission de transport de fret numérique vers des architectures flexibles.

Par type d'entreprise : les grandes entreprises ancrent les revenus, les PME accélèrent l'adoption

Les grandes entreprises fournissent 53,22 % des revenus des plateformes, tirant parti de chaînes d'approvisionnement mondiales complexes et de dépenses de fret plus élevées qui justifient les licences d'entreprise. Leurs besoins d'appel d'offres multimodaux poussent les fournisseurs à intégrer les modules aérien, maritime, ferroviaire et de colis dans un seul tableau de bord, tandis que les certifications SOC-2 et ISO 27001 restent incontournables.

Les PME croissent à un TCAC de 9,05 % grâce à la baisse des primes d'assurance cyber et aux outils d'intégration à faible codage qui abaissent les barrières. Les fournisseurs intègrent des flux de travail de meilleures pratiques et des contrôles de conformité embarqués pour compenser le manque d'expertise interne. Ces effets de réseau attirent davantage de transporteurs, enrichissant les options tarifaires et alimentant une croissance en cercle vertueux pour le marché américain de la commission de transport de fret numérique.

Analyse géographique

L'Ouest représente 28,64 % du marché américain de la commission de transport de fret numérique, ancré par les ports de Los Angeles et Long Beach, qui traitent environ 40 % des importations de conteneurs américains. Les entreprises technologiques dont le siège est en Californie co-créent des API et testent en version bêta des modules d'apprentissage automatique, accélérant l'adoption commerciale. Les risques persistants en matière de cybersécurité — 40 millions d'attaques mensuelles au port de Los Angeles — font du chiffrement robuste et des cadres de confiance zéro des prérequis incontournables pour les fournisseurs.

Le Sud enregistre le TCAC le plus rapide de 15,21 % alors que le Mexique est devenu le premier partenaire commercial de l'Amérique, générant 20 900 passages mensuels de camions par le Texas uniquement. Les usines automobiles et électroniques délocalisées de proximité s'appuient sur des flux documentaires conformes à la Carta Porte et une coordination multimodale. L'émergence de la Floride comme plaque tournante du commerce latino-américain élargit davantage la demande régionale de services de courtage bilingues et de moteurs de classification tarifaire.

Les corridors du Nord-Est et du Midwest maintiennent une croissance soutenue. Le Nord-Est bénéficie des importations pharmaceutiques via le port de New York/New Jersey et d'une activité de commerce électronique accrue, tandis que la ceinture automobile du Midwest numérise sa logistique pour soutenir les chaînes d'approvisionnement en batteries pour véhicules électriques. Des investissements tels que les mises à niveau systémiques de 1 milliard USD de Norfolk Southern, incluant cinq portails numériques d'inspection des trains, améliorent la visibilité du fret ferroviaire. Ensemble, ces avancées renforcent l'élan national sur le marché américain de la commission de transport de fret numérique.

Paysage concurrentiel

Le champ concurrentiel reste modérément fragmenté même si la consolidation s'accélère. L'acquisition de Schenker par DSV pour 14,3 milliards EUR (15,78 milliards USD) a été finalisée en avril 2025, donnant naissance à un acteur de 160 000 employés prévoyant 9,0 milliards DKK (1,33 milliard USD) de synergies annuelles d'ici 2028 DSV.COM. Les acteurs traditionnels rénovent simultanément leurs piles technologiques internes ; la plateforme intégrée ACE de C.H. Robinson envoie désormais des alertes de conformité en temps réel. Des entrants purement numériques tels que Flexport déploient des micro-services pour s'interfacer en toute transparence avec les ERP des expéditeurs, tandis que les outils d'IA générative d'Uber Freight automatisent l'appel d'offres et la prévision des couloirs sur 20 milliards USD de fret géré.

Les stratégies se regroupent en trois catégories. Les géants traditionnels acquièrent des actifs pour atteindre une profondeur numérique de bout en bout ; les acteurs nativement technologiques misent sur des spécialisations verticales comme la chaîne du froid ; et les plateformes d'orchestration agrègent des fournisseurs de niche via des API ouvertes, offrant une valeur modulaire. Des espaces vierges persistent dans la logistique de santé, où la conformité FDA décourage les petits entrants, et dans le commerce électronique transfrontalier, où la variabilité douanière récompense les moteurs de classification algorithmique. À mesure que la tarification pilotée par l'IA arrive à maturité et que la résilience cyber devient un prérequis, l'avantage concurrentiel dépend des talents en science des données, de la densité du réseau de transporteurs et de l'étendue des modules à valeur ajoutée intégrés dans le marché américain de la commission de transport de fret numérique.

Leaders du secteur américain de la commission de transport de fret numérique

Flexport

Uber Freight

Convoy

C.H. Robinson (Navisphere)

Loadsmart

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Flexport a cédé la plateforme technologique Convoy à DAT Freight & Analytics pour 250 millions USD, élargissant la boîte à outils numérique de DAT sans coût initial pour les utilisateurs.

- Mai 2025 : Uber Freight a mis à niveau sa suite d'IA, gérant désormais 20 milliards USD de volume de fret et 24 millions de chargements par an.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour environ 106,7 milliards DKK (15,79 milliards USD), visant 9,0 milliards DKK (1,33 milliard USD) de synergies annuelles et reconfigurant les classements mondiaux du marché.

- Février 2025 : Flexport a relancé la plateforme Convoy, connectant 400 000 conducteurs et 80 000 transporteurs via un réseau numérique unifié.

Périmètre du rapport sur le marché américain de la commission de transport de fret numérique

Les commissionnaires de transport de fret numérique utilisent des outils numériques qui facilitent la fluidité des communications et permettent d'obtenir rapidement des mises à jour de statut concernant toute expédition. Le commissionnaire de transport de fret numérique emploie un système entièrement transparent qui compare divers expéditeurs pour offrir la meilleure offre aux clients.

Une analyse complète du contexte du marché américain de la commission de transport de fret numérique, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, les dynamiques du marché, les tendances géographiques et l'impact de la COVID-19, est incluse dans le rapport. Le marché américain de la commission de transport de fret numérique est segmenté par mode de transport (maritime, aérien et terrestre) et par type d'entreprise (PME et grandes entreprises et gouvernements). Le rapport offre la taille du marché et les prévisions pour le marché américain de la commission de transport de fret numérique en valeur (milliards USD) pour tous les segments susmentionnés.

| Gestion du transport | Terrestre |

| Maritime | |

| Aérien | |

| Gestion des entrepôts | |

| Services à valeur ajoutée |

| Commerce de détail et commerce électronique |

| Fabrication |

| Santé et pharmacie |

| Automobile |

| Autres |

| Cloud |

| Sur site |

| PME |

| Grandes entreprises et entités gouvernementales |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par fonction | Gestion du transport | Terrestre |

| Maritime | ||

| Aérien | ||

| Gestion des entrepôts | ||

| Services à valeur ajoutée | ||

| Par utilisateurs finaux | Commerce de détail et commerce électronique | |

| Fabrication | ||

| Santé et pharmacie | ||

| Automobile | ||

| Autres | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par type d'entreprise | PME | |

| Grandes entreprises et entités gouvernementales | ||

| Par région américaine | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché américain de la commission de transport de fret numérique en 2026 ?

La taille du marché américain de la commission de transport de fret numérique s'établit à 9,83 milliards USD en 2026 et devrait croître rapidement à un TCAC de 19,12 % jusqu'en 2031.

Quel segment détient la plus grande part de marché par fonction ?

La gestion du transport est en tête avec une part de 45,72 %, reflétant l'accent mis par les expéditeurs sur l'optimisation des itinéraires et la coordination des transporteurs.

Pourquoi la région Sud croît-elle plus vite que les autres régions américaines ?

La délocalisation de proximité vers le Mexique et l'augmentation du commerce transfrontalier propulsent le Sud à un TCAC de 15,21 % jusqu'en 2031.

Quel rôle joue le déploiement cloud dans la commission de transport de fret numérique ?

Les solutions cloud représentent 65,32 % des déploiements, offrant un accès évolutif et par abonnement à des analyses avancées et à une visibilité en temps réel.

Comment les outils d'IA reconfigurent-ils les opérations de commission de transport de fret ?

L'IA soutient la tarification prédictive, la prévision d'heure d'arrivée estimée en temps réel et la gestion automatisée des exceptions, permettant à des plateformes telles qu'Uber Freight de traiter 24 millions de chargements annuellement.

Quel segment vertical d'utilisateurs finaux se développe le plus rapidement ?

La santé et la pharmacie est le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 11,86 %, porté par des exigences strictes de conformité et les besoins de la chaîne du froid.

Dernière mise à jour de la page le: