Taille et part du marché des agences de marketing aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

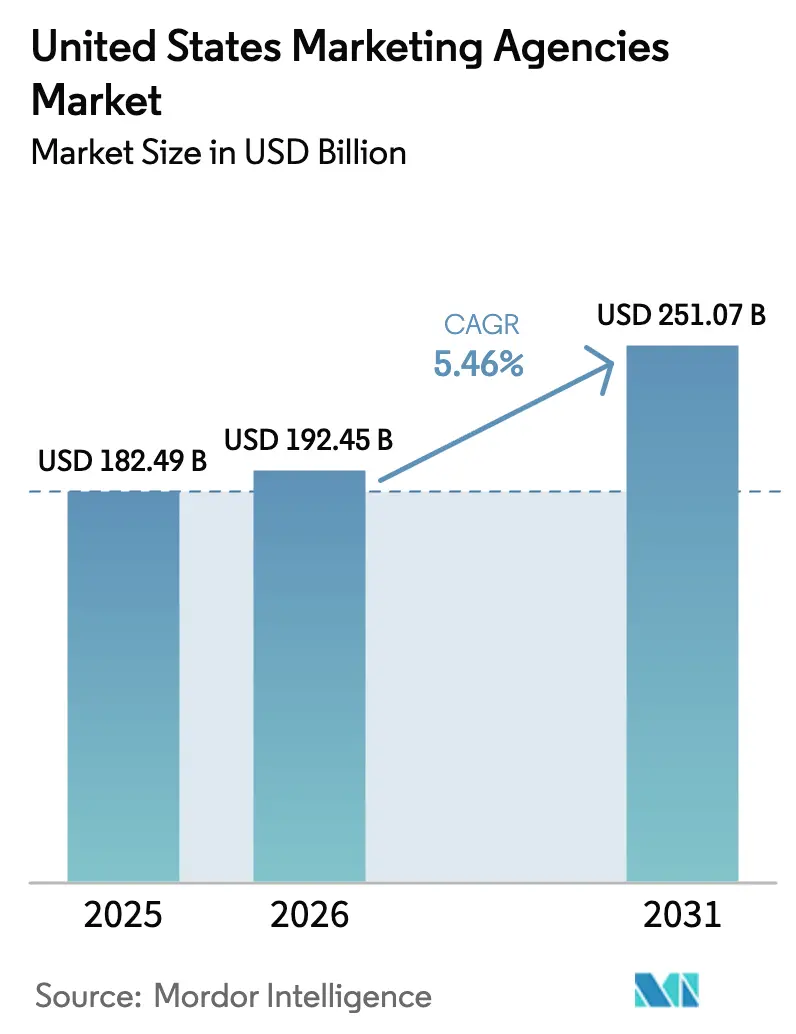

| Taille du marché de l'année de base (2025) | 182.49 Milliards de dollars |

| Taille du Marché (2026) | 192.45 Milliards de dollars |

| Taille du Marché (2031) | 251.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

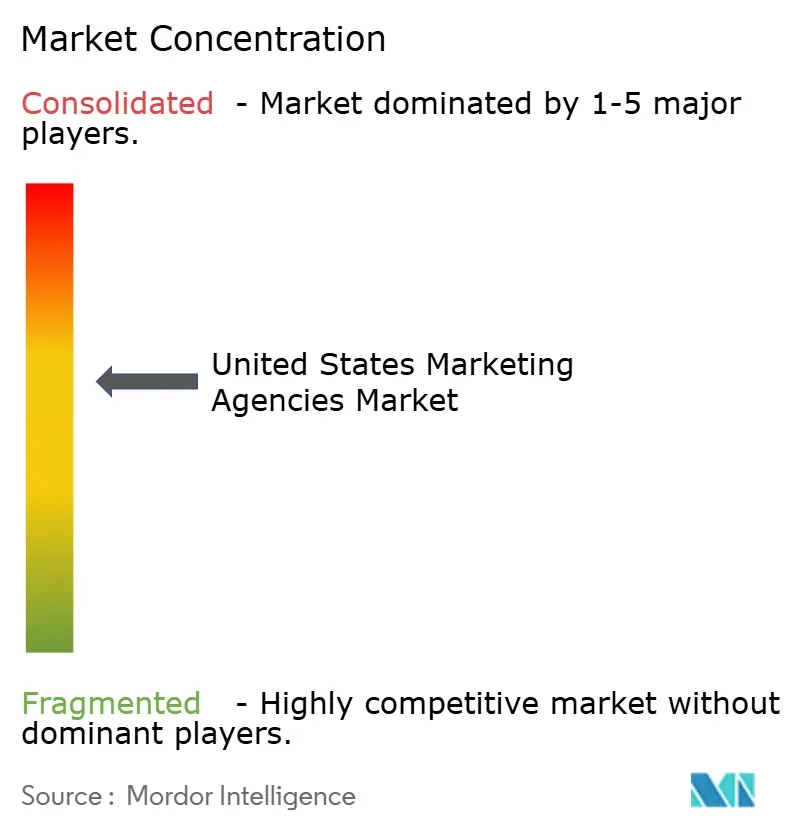

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agences de marketing aux États-Unis par Mordor Intelligence

La taille du marché des agences de marketing aux États-Unis était évaluée à 182,49 milliards USD en 2025 et devrait croître de 192,45 milliards USD en 2026 pour atteindre 251,07 milliards USD d'ici 2031, à un TCAC de 5,46 % au cours de la période de prévision (2026-2031). Cette dynamique positive illustre la manière dont le marché des agences de marketing aux États-Unis absorbe les évolutions vers les médias à la performance, les pratiques de données axées sur la confidentialité et le déploiement rapide de l'intelligence artificielle (IA) dans les flux de travail créatifs, médiatiques et analytiques. Les services intégrés axés sur le numérique, désormais intégrés dans les canaux payants, détenus et acquis, continuent de gagner des parts de budget à mesure que les annonceurs exigent une attribution en boucle fermée et une orchestration omnicanale. Parallèlement, les investissements expérientiels rebondissent à mesure que les marques restaurent leurs budgets d'engagement en personne, tandis que l'inventaire de la télévision connectée (CTV) surpasse la télévision linéaire en termes de portée, de précision de ciblage et d'adressabilité. La consolidation parmi les groupes de communication s'accélère pour financer l'IA à grande échelle, mais les boutiques spécialisées plus petites continuent de capter des parts en offrant une expertise de niche dans les médias de distribution, la planification CTV et la production créative assistée par IA.

Principaux enseignements du rapport

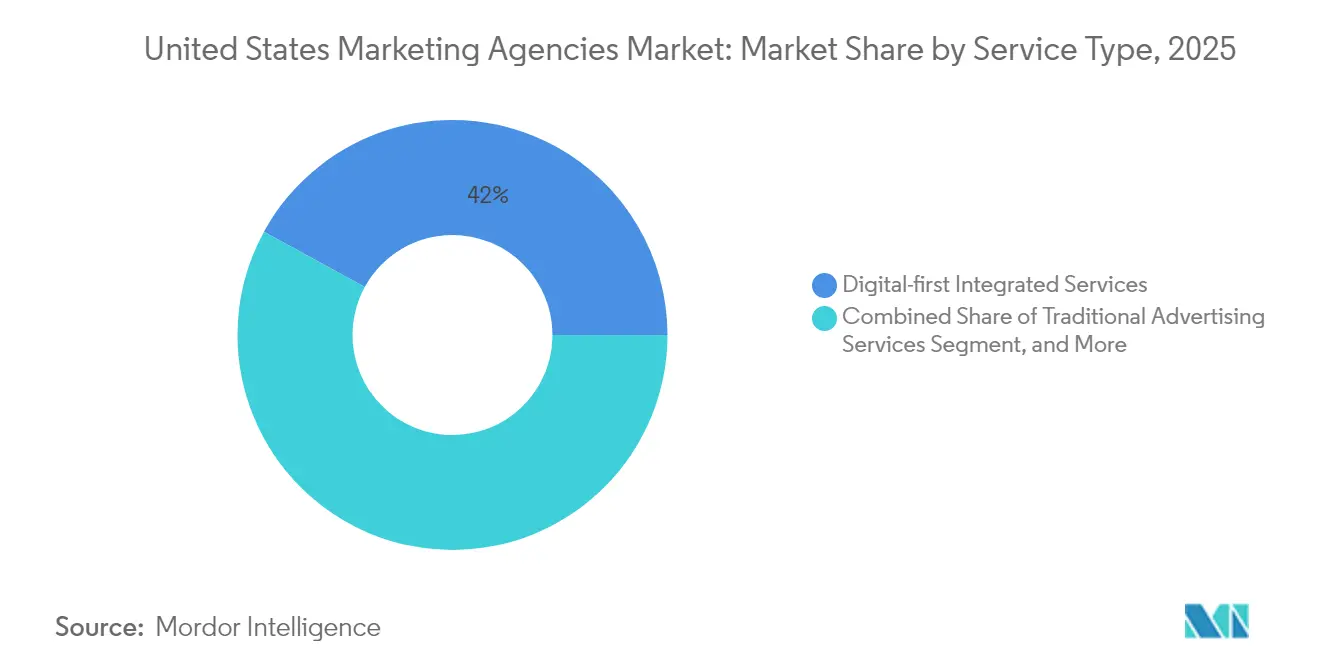

- Par type de service, les services intégrés axés sur le numérique ont représenté 42,02 % de la part des revenus du marché des agences de marketing aux États-Unis en 2025. Le marketing expérientiel et événementiel progresse à un TCAC de 5,92 % jusqu'en 2031, soit le taux le plus rapide parmi les catégories de services.

- Par taille d'organisation, les grandes entreprises détenaient 46,10 % de la part du marché des agences de marketing aux États-Unis en 2025, tandis que les petites entreprises devraient afficher le TCAC le plus élevé de 6,42 % jusqu'en 2031.

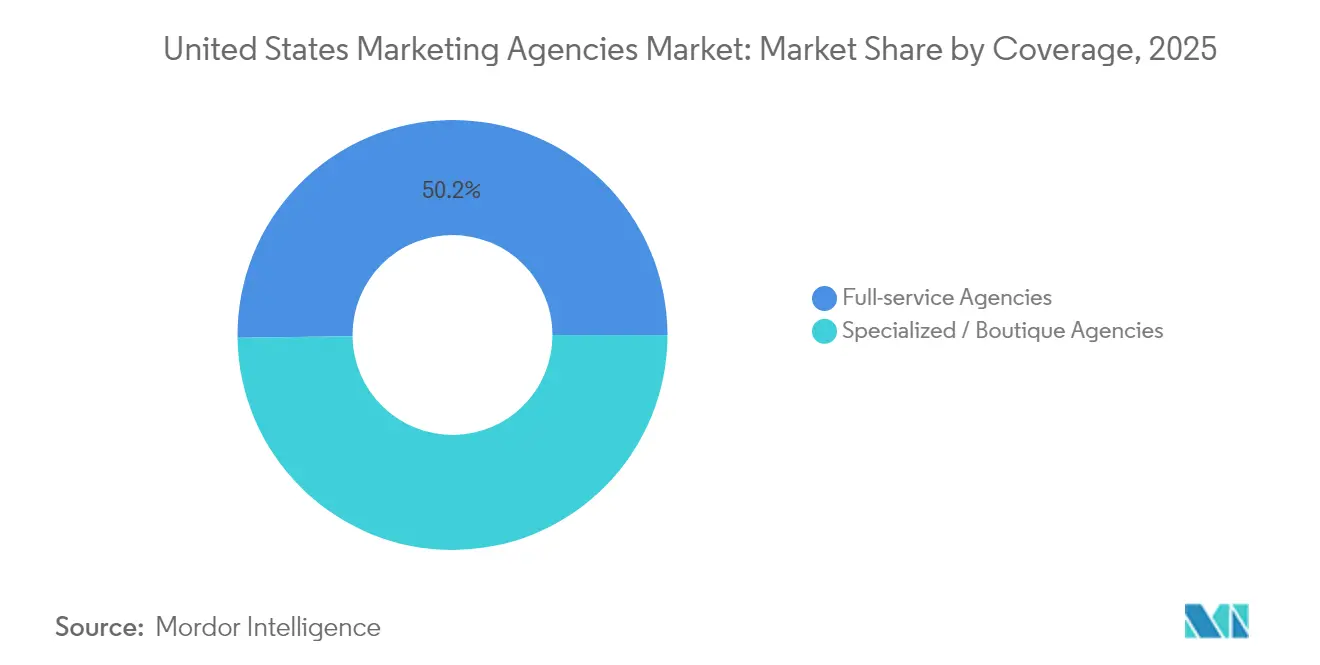

- Par couverture, les agences à service complet représentaient 50,20 % de la taille du marché des agences de marketing aux États-Unis en 2025 ; les spécialistes de niche croissent à un TCAC de 6,03 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique représentaient 19,75 % des revenus de 2025 sur le marché des agences de marketing aux États-Unis et devraient se développer à un TCAC de 5,78 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des agences de marketing aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses publicitaires numériques à la performance | +1.2% | Mondial, concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Accent croissant sur les stratégies de données propriétaires | +0.9% | Mondial, porté par les réglementations américaines sur la confidentialité | Moyen terme (2-4 ans) |

| Adoption de l'optimisation créative et médiatique pilotée par l'IA | +1.1% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Expansion des réseaux de médias de distribution | +0.8% | Mondial, leadership du marché américain | Court terme (≤ 2 ans) |

| Essor de l'inventaire publicitaire de la télévision connectée (CTV) | +0.7% | Amérique du Nord en premier, expansion mondiale | Court terme (≤ 2 ans) |

| Demande des entreprises pour des campagnes axées sur la durabilité | +0.4% | Mondial, influence réglementaire de l'UE la plus forte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses publicitaires numériques à la performance

Les budgets à la performance représentent désormais 19 % des dépenses marketing moyennes en B2B et 22 % en B2C, reflétant une exigence au niveau du conseil d'administration d'un retour mesurable dans un contexte de budgets plus serrés. La demande qui en résulte pour une attribution de bout en bout accélère les investissements dans les solutions de salle blanche construites par les agences, la modélisation multi-touch et les enchères algorithmiques qui relient directement les dépenses aux résultats de revenus. Les agences démontrant des cycles d'optimisation rapides remportent des périmètres de contrats plus importants, tandis que les entreprises sans capacités analytiques avancées peinent à défendre leurs marges face aux demandes des clients pour des garanties de coût par acquisition. Les places de marché numériques, les applications par abonnement et les marques en vente directe aux consommateurs sont les premiers adoptants, mais des secteurs traditionnels tels que l'automobile et les services financiers réaffectent également leurs budgets télévisés vers des formats sociaux et de recherche traçables, stimulant davantage le marché des agences de marketing aux États-Unis.

Accent croissant sur les stratégies de données propriétaires

Le California Privacy Rights Act (CPRA) limite l'utilisation des cookies tiers et réduit la précision du ciblage de 25 à 40 points de pourcentage pour les campagnes reposant sur les navigateurs. Les marques privilégient désormais les plateformes de données clients, la gestion du consentement et les graphes d'identité en environnement sécurisé. Les groupes de communication ont répondu par des acquisitions ciblées : Publicis a accepté d'acquérir le spécialiste de l'identité Lotame en 2025 pour ajouter des profils déterministes quasi mondiaux, tandis que WPP a racheté InfoSum pour étendre la correspondance axée sur la confidentialité entre partenaires. Les agences capables de connecter ces actifs à des indicateurs de résultats bénéficient d'une tarification défendable et de contrats à plus long terme, élargissant l'écart concurrentiel au sein du marché des agences de marketing aux États-Unis.

Adoption de l'optimisation créative et médiatique pilotée par l'IA

Un nombre significatif de directeurs marketing citent l'activation de l'IA comme une priorité d'investissement pour 2024, et les principaux réseaux tels que WPP investissent 400 millions USD annuellement dans des moteurs génératifs propriétaires, des tableaux de bord prédictifs et des modèles de tarification.[1]VML Press Office, "WPP & NVIDIA Partner on Omniverse Cloud," vml.com Le segment publicitaire d'Omnicom a progressé de 5,9 % en glissement annuel au quatrième trimestre 2024, une progression attribuée en partie aux achats médias assistés par machine et à la personnalisation de contenu.[2]Finimize Newsroom, "Omnicom Surpasses Expectations with AI-Driven Advertising Growth," finimize.com L'IA régit désormais tout, de la génération de scripts au rythme de diffusion, réduisant les cycles d'itération créative jusqu'à 30 % et diminuant les dépenses non productives. Les annonceurs du secteur de la santé et des produits pharmaceutiques restent prudents en raison des exigences de conformité, produisant un schéma d'adoption à deux vitesses que les agences doivent gérer via des offres de services modulaires. Cette course technologique sous-tend les perspectives de croissance régulière du marché des agences de marketing aux États-Unis.

Expansion des réseaux de médias de distribution

Les distributeurs commercialisent leurs données de transaction propriétaires en lançant des places de marché publicitaires adossées à leurs opérations de commerce électronique, créant de nouveaux inventaires pour les planificateurs médias. La seule unité publicitaire d'Amazon a généré 14,3 milliards USD de revenus trimestriels en 2024, reflétant l'attrait des données au niveau des acheteurs pour les marques de grande consommation.[3]Amazon Investor Relations, "Q4 2024 Results," amazon.com Les agences dotées de talents en conseil commerce conçoivent des structures de campagnes qui relient les emplacements sponsorisés sur site aux canaux de notoriété hors site et aux conversions en magasin, atteignant souvent des gains d'efficacité de 20 à 25 % en coût par vente incrémentale. Les groupes à service complet déploient des tableaux de bord multi-distributeurs, tandis que les spécialistes des médias de distribution de niche fournissent des analyses personnalisées au niveau des références, stimulant collectivement le marché des agences de marketing aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries d'acquisition et de rétention des talents | -0.8% | Mondial, aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Compression des marges due aux équipes internes des marques | -0.6% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Perte de signal due aux réglementations sur la confidentialité (ex. : CPRA) | -0.4% | Mondial, leadership réglementaire américain et européen | Moyen terme (2-4 ans) |

| Dépendance excessive aux jardins clos des plateformes | -0.3% | Mondial, concentré dans les marchés axés sur le numérique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries d'acquisition et de rétention des talents

Un nombre significatif de postes dans les services de publicité, de relations publiques et de médias aux États-Unis sont restés non pourvus en 2025, signalant une pénurie chronique de compétences qui freine la réalisation des revenus. Les compétences spécialisées en ingénierie de prompts IA, en ingénierie de salles blanches et en analytique avancée affichent des primes de rémunération de 15 à 25 %, pesant sur les marges opérationnelles des agences petites et moyennes. De plus, un nombre notable de responsables des services créatifs signale un élargissement annuel des lacunes en compétences, contraignant davantage d'entreprises à accroître le recours aux contractuels pour maintenir les accords de niveau de service. La pénurie affecte de manière disproportionnée les agences de taille intermédiaire qui ne peuvent pas rivaliser avec les parcours de carrière des groupes de communication, retardant parfois les lancements de campagnes et diminuant la satisfaction des clients sur le marché des agences de marketing aux États-Unis.

Compression des marges due aux équipes internes des marques

Les entreprises développent des studios internes pour la production de contenu, les médias à la performance et les opérations marketing afin de réduire les coûts et raccourcir les délais. Les données d'allocation de travail de l'Australian In-House Agency Council suggèrent que la répartition externe/interne s'est inversée à 30/70, et des enquêtes parallèles indiquent une dynamique similaire parmi les annonceurs américains.[4]Kalila Welch, "Brand In-Housing to Agency Work Volume Flips to 70:30," mi-3.com.au Les facturations de production à volume élevé, autrefois un contributeur de marge fiable pour les agences, sont désormais internalisées, forçant les partenaires externes à se recentrer sur le conseil stratégique à haute valeur ajoutée, l'innovation et les activations complexes. Les agences qui ne parviennent pas à se repositionner efficacement font face à une pression sur les honoraires, une érosion du périmètre et des suppressions de postes, réduisant de 0,6 point de pourcentage le TCAC prévu pour le marché des agences de marketing aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'intégration numérique propulse le leadership du marché

Les services intégrés axés sur le numérique représentaient 42,02 % de la part du marché des agences de marketing aux États-Unis en 2025, soulignant la préférence des annonceurs pour des partenaires à compte de résultat unique gérant la recherche, les médias sociaux, le programmatique et le contenu au sein de piles de données unifiées. Cette domination découle de l'augmentation des attentes en matière de performance : les tableaux de bord unifiés relient les entrées médias aux résultats commerciaux en quasi temps réel, permettant aux marques de rééquilibrer leurs budgets quotidiennement. Les services traditionnels au-dessus de la ligne attirent encore des dépenses pour la narration de marque, mais leur part relative se réduit à mesure que les directeurs marketing privilégient des indicateurs clés de performance mesurables. En aval, les relations publiques et la gestion de la réputation conservent leur pertinence dans un climat social polarisé, tandis que les programmes d'influence s'étendent au-delà des endorsements de célébrités vers des micro-communautés qui alimentent la considération chez la génération Z.

Le marketing expérientiel et événementiel, dont le TCAC est projeté à 5,92 %, reflète une impulsion des entreprises à restaurer les points de contact physiques qui approfondissent la résonance émotionnelle après la pandémie. Les enquêtes auprès des entreprises du Fortune 1000 montrent que 74 % prévoient d'augmenter leurs budgets expérientiels en 2025, citant une meilleure perception de la marque parmi les participants. L'augmentation technologique, allant des démonstrations en réalité mixte à la capture de prospects enrichie en données lors d'événements, prolonge le moment physique en un parcours de maturation multicanal, intégrant davantage l'expérientiel dans les stratégies omnicanales au sein du marché des agences de marketing aux États-Unis.

Par taille d'organisation : la démocratisation au profit des petites entreprises s'accélère

Les grandes entreprises contrôlaient 46,10 % de la taille du marché des agences de marketing aux États-Unis en 2025, reflétant des portefeuilles mondiaux complexes qui exploitent des écosystèmes d'agences pluridisciplinaires. Ces marques contractent des équipes entièrement intégrées pour coordonner la création, les médias, le commerce et les données sur des dizaines de marchés, défendant la cohérence de la marque et les économies d'échelle. Les clients de taille intermédiaire équilibrent les capacités internes avec des rosters d'agences flexibles, faisant souvent appel à des partenaires pour des analyses spécialisées, des intégrations de plateformes ou un soutien lors des pics saisonniers.

Les petites entreprises, cependant, représentent la cohorte de clients à la croissance la plus rapide avec un TCAC de 6,42 %. L'essor des portails programmatiques en libre-service, des constructeurs de sites web basés sur des modèles et des outils de contenu pilotés par l'IA abaisse les barrières à l'entrée, permettant aux agences de proposer des services sous forme de produits à des prix adaptés aux PME. Les offres par abonnement couvrant le référencement naturel, la recherche payante et la gestion des communautés sociales débloquent des revenus récurrents tout en alignant les livrables sur l'attention des propriétaires-exploitants portée aux flux de trésorerie. Cette démocratisation élargit le bassin total de clients adressables et alimente les gains progressifs pour le marché des agences de marketing aux États-Unis.

Par couverture : les agences spécialisées gagnent un avantage concurrentiel

Les réseaux à service complet ont conservé une part de 50,20 % du marché des agences de marketing aux États-Unis en 2025, disposant de viviers de talents pluridisciplinaires et d'empreintes mondiales qui simplifient la gestion des fournisseurs pour les annonceurs multinationaux. Leur poids de négociation leur permet d'obtenir des tarifs préférentiels sur les plateformes, et la conservation des données de bout en bout aide à prouver la contribution incrémentale par rapport aux ventes. Cet avantage est remis en question par des boutiques qui se développent autour de centres de compétences uniques, tels que l'activation des médias de distribution, l'optimisation CTV ou les laboratoires d'IA créative, croissant de 6,03 % annuellement en s'intégrant dans les piles technologiques des clients avec rapidité et un minimum de bureaucratie.

Les spécialistes courtisent les marques disruptives et les secteurs à forte croissance prêts à échanger la commodité intégrée contre une innovation de rupture. De plus, les méga-fusions telles que l'offre de 13,25 milliards USD d'Omnicom pour Interpublic soulignent le coût croissant de l'échelle ; la distraction liée à l'intégration ouvre des espaces blancs pour que des indépendants agiles remportent des périmètres basés sur des projets, ajoutant de la diversité au marché des agences de marketing aux États-Unis.

Par secteur d'utilisation final : le commerce de détail et le commerce électronique maintiennent leur leadership

Le commerce de détail et le commerce électronique ont généré 19,75 % des facturations d'agences en 2025, portés par la convergence des médias commerce et les lancements de marques en vente directe aux consommateurs. Les agences développent des créations au niveau des références, optimisent les enchères sur les produits sponsorisés et mettent en œuvre une attribution de bout en bout qui relie les impressions numériques aux augmentations de panier en magasin. La technologie et les télécommunications se classent en deuxième position, l'adoption de la 5G, la migration vers le cloud et les abonnements aux logiciels d'entreprise stimulant les programmes de marketing basé sur les comptes ciblant les groupes de décision informatique.

La santé et les sciences de la vie génèrent une demande constante pour des agences versées dans les codes publicitaires de la Food and Drug Administration, la gestion des données selon le Health Insurance Portability and Accountability Act et les parcours patients omnicanaux. PulsePoint note un intérêt croissant pour les superpositions de données du monde réel conformes à la confidentialité pour la sensibilisation spécifique aux pathologies. Les services financiers, l'électrification automobile et les médias de divertissement représentent chacun des parts substantielles du marché des agences de marketing aux États-Unis, les campagnes CTV générant de nouvelles dépenses nettes dans le divertissement et l'affichage ciblé par audience stimulant les installations d'applications fintech.

Paysage concurrentiel

Le marché des agences de marketing aux États-Unis est modérément concentré mais très dynamique. Omnicom, Publicis, WPP et (sous réserve d'approbation de la fusion) Interpublic représentent collectivement un pourcentage estimé dans les quarante pour cent des revenus, tirant parti de l'étendue des services intégrés, des données propriétaires et des relations stratégiques au niveau de la direction générale. Les grands cabinets de conseil entrants tels qu'Accenture Song et Deloitte Digital acquièrent des boutiques spécialisées pour regrouper la transformation, le commerce et la création sous des contrats unifiés, menaçant la domination des groupes de communication. L'acquisition de 13,25 milliards USD d'Interpublic par Omnicom vise 750 millions USD de synergies annuelles récurrentes grâce à l'élimination des frais généraux et à la mutualisation des investissements en IA.

Les challengers de taille intermédiaire, Stagwell, Havas et Dentsu, se différencient par des modèles de réseau agiles, des portefeuilles de marques challengers et des équipes médias-création intégrées qui évitent les comptes de résultat cloisonnés. Stagwell a ajouté 11 agences en 2024, portant les services numériques à 57 % des revenus. À la frontière, les boutiques natives de l'IA déploient des moteurs de contenu propriétaires et des allocateurs de dépenses prédictifs, promettant des délais d'exécution impossibles au sein des structures héritées. Les spécialistes des médias de distribution construisent des partenariats directs avec les distributeurs qui contournent les majorations des desks de trading des agences, cimentant la transparence du retour sur investissement pour les clients.

La pression sur les prix se poursuit à mesure que les marques pivotent vers des contrats basés sur les résultats liés à des indicateurs de performance tels que les ventes incrémentales, l'augmentation de la valeur vie client ou les tableaux de bord de durabilité. Les agences possédant des infrastructures de données de bout en bout peuvent souscrire ces mécanismes de partage des risques et des récompenses, tandis que les boutiques à forte production sans propriété intellectuelle propre font face à la marchandisation. En conséquence, les fusions-acquisitions devraient s'intensifier, notamment pour les actifs qui accélèrent les feuilles de route IA, enrichissent les graphes d'identité propriétaires ou approfondissent l'expertise en conformité sectorielle, façonnant la trajectoire future du marché des agences de marketing aux États-Unis.

Leaders du secteur des agences de marketing aux États-Unis

Dentsu Group Inc.

Interpublic Group of Companies, Inc.

Publicis Groupe S.A.

Omnicom Group Inc.

WPP plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : WPP a acquis InfoSum, ajoutant une correspondance d'identité axée sur la confidentialité à son réseau mondial.

- Février 2025 : Omnicom a annoncé un chiffre d'affaires de 3,7 milliards USD au premier trimestre 2025, avec les médias et la publicité en hausse de 7,2 % et le marketing de précision en hausse de 5,8 %.

- Décembre 2024 : Omnicom a accepté d'acquérir Interpublic pour 13,25 milliards USD dans le cadre d'une transaction entièrement en actions pour former le plus grand réseau publicitaire mondial.

- Juillet 2024 : Publicis a acquis Influential pour 500 millions USD, élargissant ses capacités dans l'économie des créateurs via un roster de 3,5 millions d'influenceurs.

Périmètre du rapport sur le marché des agences de marketing aux États-Unis

Les prévisions du marché des agences de marketing aux États-Unis sont segmentées par taille d'organisation, couverture et utilisateur final. Par taille d'organisation, le marché est segmenté en petites et moyennes entreprises et en grandes entreprises. Par couverture, le marché est segmenté en capacités à service complet et spécialisées. Dans le secteur d'utilisation final, le marché est segmenté en technologie et télécommunications, santé, biens de consommation, services financiers, éducation, commerce de détail et commerce électronique, et autres secteurs d'utilisation finale (automobile, médias et divertissement, etc.). Le rapport propose une évaluation et des prévisions de marché pour le marché des agences de marketing aux États-Unis en valeur (USD) pour tous les segments ci-dessus.

| Services intégrés axés sur le numérique |

| Services publicitaires traditionnels |

| Relations publiques et communication |

| Marketing expérientiel et événementiel |

| Autres types de services |

| Petites entreprises |

| Entreprises de taille intermédiaire |

| Grandes entreprises |

| Agences à service complet |

| Agences spécialisées / de niche |

| Technologie et télécommunications |

| Santé et sciences de la vie |

| Biens de consommation courante |

| Services financiers |

| Éducation |

| Commerce de détail et commerce électronique |

| Automobile |

| Médias et divertissement |

| Autres secteurs d'utilisation finale |

| Par type de service | Services intégrés axés sur le numérique |

| Services publicitaires traditionnels | |

| Relations publiques et communication | |

| Marketing expérientiel et événementiel | |

| Autres types de services | |

| Par taille d'organisation | Petites entreprises |

| Entreprises de taille intermédiaire | |

| Grandes entreprises | |

| Par couverture | Agences à service complet |

| Agences spécialisées / de niche | |

| Par secteur d'utilisation final | Technologie et télécommunications |

| Santé et sciences de la vie | |

| Biens de consommation courante | |

| Services financiers | |

| Éducation | |

| Commerce de détail et commerce électronique | |

| Automobile | |

| Médias et divertissement | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des agences de marketing aux États-Unis en 2026 ?

La taille du marché des agences de marketing aux États-Unis est de 192,45 milliards USD en 2026 et devrait croître à un TCAC de 5,46 % entre 2026 et 2031 pour atteindre 251,07 milliards USD d'ici 2031.

Quel type de service détient la plus grande part des dépenses des agences américaines ?

Les services intégrés axés sur le numérique sont en tête avec une part de 42,02 %, portés par l'orchestration unifiée des médias et des données.

Quel secteur d'utilisation final dépense le plus en services d'agences ?

Le commerce de détail et le commerce électronique représentent 19,75 % des facturations de 2025 et restent le plus grand secteur client.

Qu'est-ce qui alimente le virage vers l'IA dans les flux de travail des agences ?

Les directeurs marketing exigent des gains d'efficacité mesurables, incitant des réseaux tels que WPP à investir 400 millions USD annuellement dans des outils d'IA générative et prédictive.

Pourquoi les petites entreprises constituent-elles le segment client à la croissance la plus rapide ?

Les plateformes publicitaires en libre-service et les outils alimentés par l'IA abaissent les barrières à l'entrée, permettant aux agences de proposer des offres de niveau entreprise à des prix adaptés aux petites entreprises.

Dernière mise à jour de la page le: