Taille et part du marché des services de localisation aux États Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

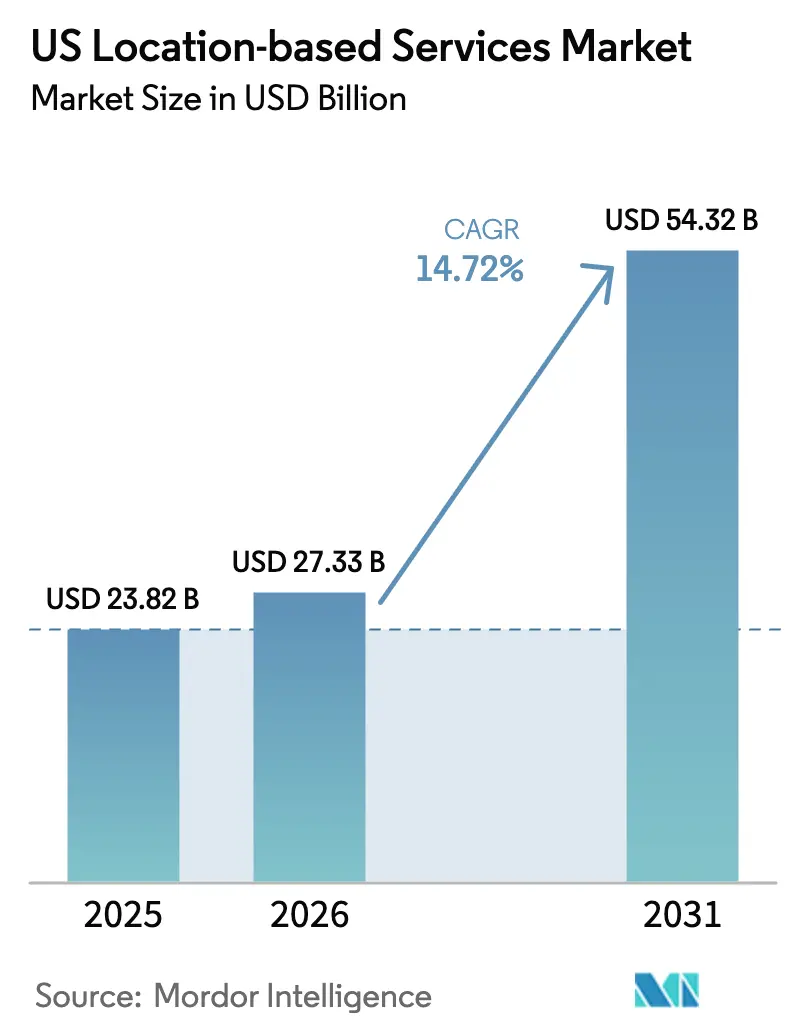

| Taille du marché de l'année de base (2025) | 23.82 Milliards de dollars |

| Taille du Marché (2026) | 27.33 Milliards de dollars |

| Taille du Marché (2031) | 54.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de localisation aux États Unis par Mordor Intelligence

La taille du marché des services de localisation aux États Unis en 2026 est estimée à 27,33 milliards USD, en progression par rapport à la valeur de 2025 de 23,82 milliards USD, avec des projections pour 2031 atteignant 54,32 milliards USD, soit une croissance à un TCAC de 14,72 % sur la période 2026-2031. La trajectoire de croissance est alimentée par la maturité de la 5G qui couvre désormais plus de 300 millions d'Américains, un taux de pénétration des smartphones qui devrait atteindre 91 % des connexions mobiles d'ici 2028, et une demande croissante des entreprises pour une visibilité opérationnelle en temps réel dans les secteurs de la logistique, de la santé et du commerce de détail[1]Ericsson, "La 5G dans la région Amérique du Nord – Rapport Ericsson sur la mobilité," ericsson.com. Les programmes de la Federal Transit Administration (FTA) qui standardisent les jeux de données de la General Transit Feed Specification (GTFS) élargissent les cas d'usage au-delà de la navigation guidée vers la planification de trajets multimodaux et l'analytique des transports en commun. Parallèlement, les plateformes d'IA générative telles que CARTO GenAI et Oracle Spatial AI abaissent le niveau de compétences requis pour l'analytique spatiale en prenant en charge les requêtes en langage naturel sur les données géospatiales. Cependant, les coûts de conformité liés à la loi californienne sur la confidentialité des données de localisation (AB 1355) et aux projets de loi émergents sur la souveraineté des données au niveau des États contraignent les fournisseurs à investir dans des architectures de protection de la vie privée dès la conception et dans des flux de travail flexibles de gestion du consentement.

Points clés du rapport

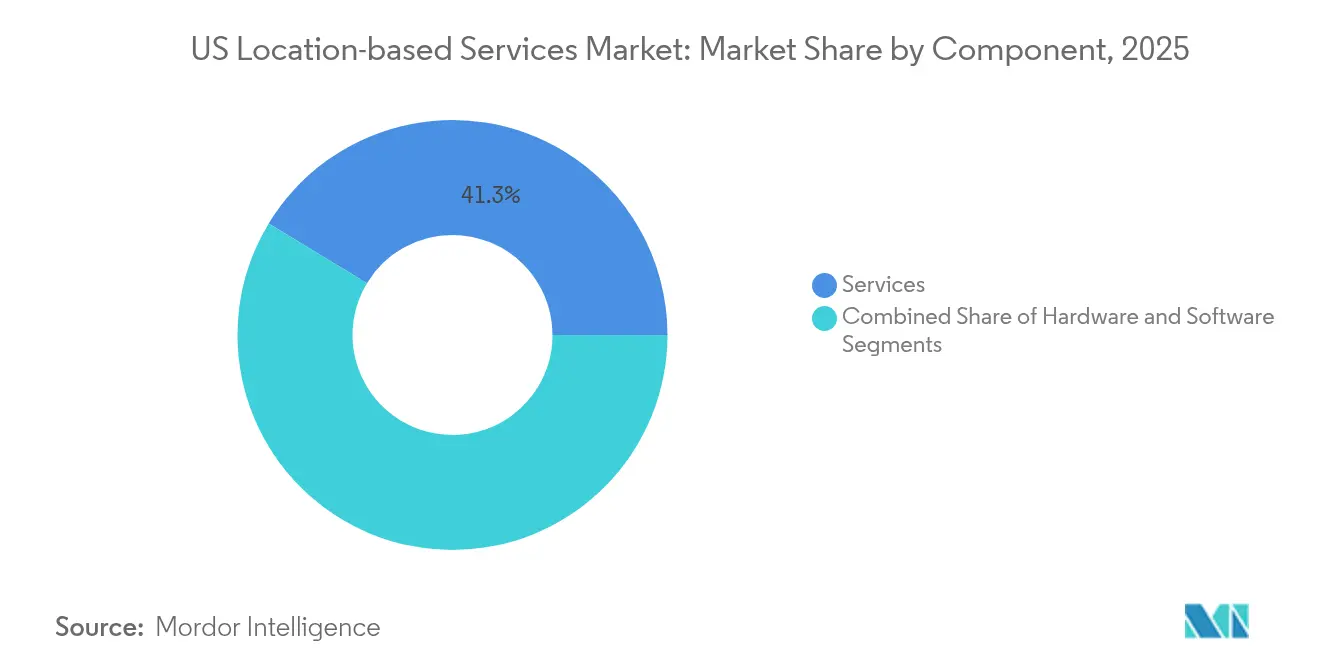

- Par composant, les services ont représenté 41,32 % du chiffre d'affaires en 2025 tandis que les services professionnels et gérés devraient progresser à un TCAC de 17,12 % d'ici 2031.

- Par type de localisation, le positionnement extérieur a représenté 55,47 % de la part de marché des services de localisation aux États Unis en 2025, tandis que le positionnement intérieur devrait se développer à un TCAC de 20,46 %.

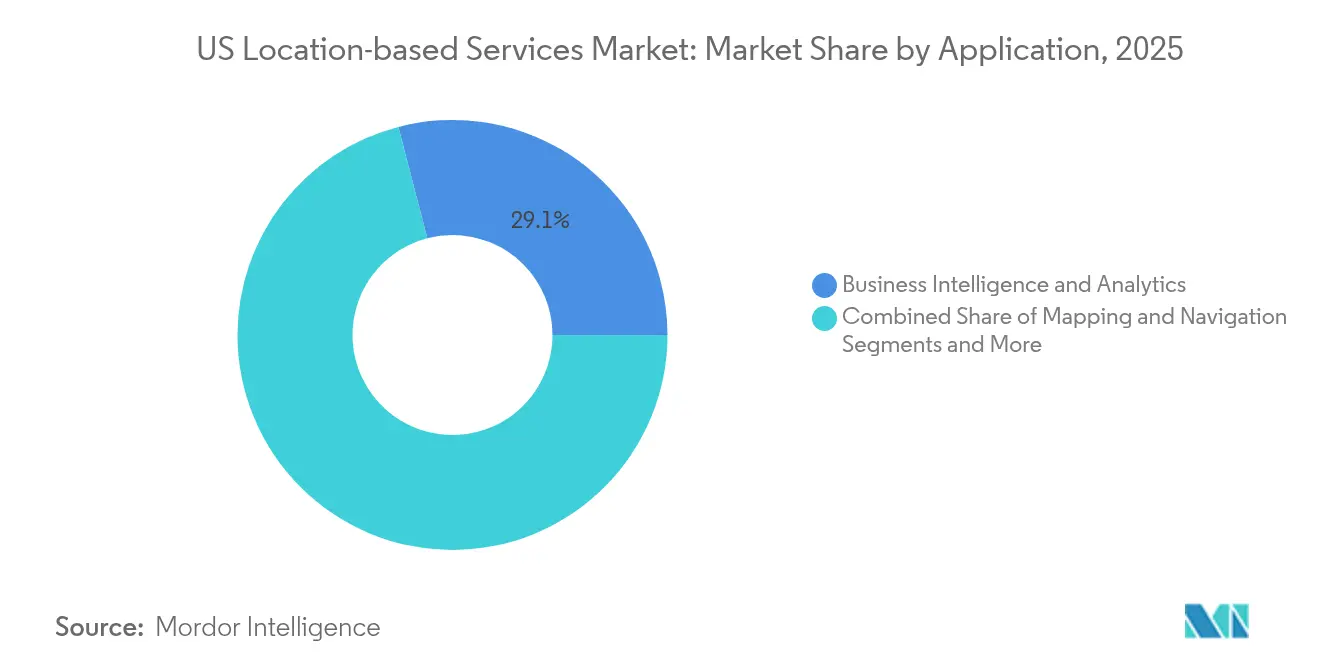

- Par application, l'intelligence économique et l'analytique ont capté 29,05 % de la taille du marché des services de localisation aux États Unis en 2025, tandis que la publicité basée sur la localisation devrait croître à un TCAC de 23,62 %.

- Par segment d'utilisateur final, le transport et la logistique représentaient 23,68 % des revenus de 2025, tandis que la santé devrait afficher le TCAC le plus rapide de 18,93 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de localisation aux États Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration des smartphones et déploiement de la 5G | +2.3% | National, principales zones métropolitaines | Moyen terme (2 à 4 ans) |

| Hausse des dépenses de géomarketing | +1.8% | National, régions à forte densité de commerce de détail | Court terme (≤ 2 ans) |

| Demande de visibilité des actifs en temps réel (RTLS) | +1.5% | Pôles de santé et de fabrication | Moyen terme (2 à 4 ans) |

| Croissance de la cartographie intérieure pour le commerce de détail et les lieux | +1.2% | Centres urbains et lieux à fort trafic | Moyen terme (2 à 4 ans) |

| Jeux de données LBS des transports fédéraux ouvrant de nouveaux cas d'usage | +0.9% | Zones métropolitaines à fort réseau de transports en commun | Long terme (≥ 4 ans) |

| Analytique spatiale alimentée par l'IA générative | +0.8% | Clusters d'entreprises à la pointe de la technologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration des smartphones et déploiement de la 5G

La 5G large zone offre désormais une couverture en bande basse à plus de 300 millions d'Américains et prend en charge un positionnement inférieur au mètre lorsqu'elle est couplée à des algorithmes avancés de multilatération. Le modem-RF 5G X85 de Qualcomm intègre un moteur d'IA sur puce qui améliore les calculs de temps d'arrivée pour la précision de localisation à l'intérieur de grands espaces. Les déploiements d'accès sans fil fixe (FWA) auprès de 9 millions de sites démontrent le potentiel de la 5G au-delà de la mobilité, ouvrant des opportunités pour la domotique basée sur le géofençage et le suivi d'actifs en zone rurale. Les opérateurs proposent désormais des abonnements de « positionnement premium » ; des études indiquent que 35 % des utilisateurs 5G seraient prêts à payer un supplément pour une navigation intérieure améliorée dans les aéroports et les arènes. Ces signaux de monétisation soutiennent la confiance à long terme dans les revenus des fournisseurs du marché des services de localisation aux États Unis.

Hausse des dépenses de géomarketing

Les détaillants réorientent leurs budgets vers des campagnes axées sur la proximité, car les offres en temps réel augmentent les taux de conversion en magasin au-delà des référentiels de ciblage démographique seul. Les caméras Cisco Meraki combinent désormais le sondage WiFi anonymisé avec la vision par ordinateur pour segmenter les acheteurs par fréquence de visite et durée de présence, en alimentant ces données dans des plateformes publicitaires dynamiques. Quarante-sept pour cent des consommateurs mobiles acceptent de recevoir des bons de réduction déclenchés en magasin lorsqu'ils se trouvent à moins de 100 mètres, selon l'enquête d'analytique de la vente au détail 2025 de Cisco. Les prévisions de la demande alimentées par l'IA permettent aux spécialistes du marketing de pré-acheter des stocks de manière programmatique lorsque des pics de fréquentation sont prévus, transformant les données de localisation d'un actif descriptif en un actif prédictif. Il en résulte une réallocation budgétaire à deux chiffres vers les formats ciblés par la localisation, ce qui accélère les revenus du marché des services de localisation aux États Unis.

Demande de visibilité des actifs en temps réel (RTLS)

Le déploiement de CenTrak à Mission Hospital a réduit la perte annuelle d'équipements de 150 000 USD et généré 200 000 USD de gains d'efficacité, validant le retour sur investissement du RTLS dans le secteur de la santé. Le SonitorONE de Sonitor prend en charge six modalités de localisation dans une seule pile et utilise 50 % de balises en moins par rapport aux systèmes de génération précédente, réduisant les perturbations liées à l'installation. Les fabricants exploitent EVS mobe3 Live sur leur WiFi existant pour suivre les marchandises en cours de fabrication sans câblage supplémentaire. Ces études de cas prouvent que le RTLS transforme les recherches réactives en cycles de maintenance prédictive, un avantage qui attire de nouveaux secteurs verticaux tels que la transformation alimentaire vers le marché des services de localisation aux États Unis.

Croissance de la cartographie intérieure pour le commerce de détail et les lieux

Le déploiement par le Mall of America des cartes interactives d'Inpixon a augmenté la durée moyenne de session des visiteurs de 13 % et fournit des cartes thermiques anonymisées pour l'analytique des baux. La boîte à outils de vision par ordinateur de Hyper AR atteint une précision inférieure au mètre sur 200 000 pieds carrés sans ancres externes, permettant aux épiciers de réorganiser les itinéraires de préparation de commandes et d'économiser 2 à 3 USD par commande en ligne. Le schéma standardisé de cartes de lieux d'Apple Indoor Maps facilite l'intégration dans les systèmes d'entreprise tels que mobe3 Live, réduisant considérablement les délais de projet. Le flux de données qui en résulte alimente des tableaux de bord de commerce unifié où les détaillants voient à la fois les parcours e-commerce et en magasin, générant de nouveaux abonnements logiciels au sein du marché des services de localisation aux États Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'installation et de maintenance | –1.2% | National, marchés ruraux et de petite taille | Court terme (≤ 2 ans) |

| Charge de conformité en matière de confidentialité et de protection des données | –0.8% | CA, MA, IL avec répercussions nationales | Moyen terme (2 à 4 ans) |

| Interférences RF intérieures dans les bâtiments anciens | –0.6% | Centres urbains denses | Moyen terme (2 à 4 ans) |

| Législation sur la souveraineté des données au niveau des États | –0.4% | État par État | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de maintenance

Les études de site WiFi prédictives démarrent à 395 USD, mais la validation complète sur site peut atteindre 1 450 USD, et les déploiements d'entreprise de bout en bout coûtent en moyenne 2 000 USD par tranche de 10 000 pieds carrés avant le matériel[2]SecurEdge Networks, "Combien coûte une étude de site WiFi ?" securedgenetworks.com. Les raccordements en fibre optique ajoutent jusqu'à 33 900 USD pour des tranchées de 300 mètres et nécessitent trois à quatre mois pour les autorisations et les travaux. Les installations dans le secteur de la santé doivent passer des tests de compatibilité électromagnétique, ce qui alourdit les budgets de mise en service et allonge les délais. Bien que le Bluetooth basse énergie et l'ultra-large bande puissent utiliser l'Ethernet existant, les organisations doivent toujours faire face aux licences logicielles, aux correctifs de sécurité et aux abonnements aux plateformes d'analytique tout au long du cycle de vie. Ces coûts cumulés freinent l'adoption parmi les détaillants de taille moyenne et les hôpitaux communautaires, tempérant la croissance à court terme du marché des services de localisation aux États Unis.

Charge de conformité en matière de confidentialité et de protection des données

La loi AB 1355 de Californie impose un consentement explicite préalable pour toute collecte de « données de géolocalisation précises », une définition qui englobe le GPS, les adresses IP et les identifiants WiFi triangulés. Les entreprises doivent donc intégrer l'orchestration du consentement, des règles granulaires de conservation des données et des tableaux de bord d'accès aux données des personnes concernées. Le Massachusetts et l'Illinois élaborent des cadres parallèles qui divergent sur les finalités de traitement autorisées, créant une complexité de gouvernance multi-États. Les fournisseurs consacrent désormais 6 à 8 % des budgets de projet aux audits de conformité, aux examens juridiques et à la surveillance continue. Les acteurs plus petits, qui ne disposent pas d'équipes dédiées à la protection de la vie privée, limitent souvent leurs déploiements aux juridictions dont les règles sont plus claires, réduisant ainsi le chiffre d'affaires adressable au sein du marché des services de localisation aux États Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services apportent une expertise en intégration

Les services représentent 41,32 % des revenus de 2025 et devraient enregistrer un TCAC de 17,12 % car les entreprises requièrent une livraison de bout en bout, de l'étude de site RF jusqu'au tableau de bord analytique. Les offres de services gérés intègrent désormais des accords de niveau de service sur la qualité des données de localisation, le remplacement proactif des batteries des capteurs et l'optimisation trimestrielle de l'analytique. Parallèlement, la demande de matériel reste soutenue pour les étiquettes IoT, les balises et les antennes multibandes qui sous-tendent les couches de capture physique, tandis que les licences logicielles évoluent en fonction du nombre de capteurs et des charges de travail d'analytique des données. Les déploiements clés en main de CenTrak illustrent pourquoi les hôpitaux choisissent une intégration externalisée pour aligner le RTLS avec les dossiers médicaux électroniques et les systèmes d'appel infirmier sans surcharger les équipes informatiques internes. La plateforme enterprise Aware de Qualcomm brouille davantage la frontière entre matériel et services en proposant des API agnostiques aux appareils qui nécessitent tout de même des architectes de solutions pour une configuration optimale en périphérie vers le nuage.

En revanche, les stratégies d'auto-construction dans les opérations de commerce de détail et de fabrication combinent de plus en plus des SDK de cartographie open source avec des analytiques WiFi prêtes à l'emploi, mais les coûts cachés de maintenance annulent souvent les économies initiales. En conséquence, le segment des services continue de capturer le profil de marge le plus élevé du marché des services de localisation aux États Unis.

Par type de localisation : le positionnement intérieur s'impose

Les solutions GPS extérieures ont conservé 55,47 % de la part des revenus en 2025 grâce au rôle bien établi de la navigation et de la livraison du dernier kilomètre dans la logistique du commerce électronique. Pourtant, le positionnement intérieur devrait croître à un TCAC de 20,46 % alors que les hôpitaux, les aéroports et les grandes surfaces cherchent une précision inférieure au mètre pour les flux de travail du personnel et l'engagement des acheteurs. Le système sur puce Bluetooth BG22 de Silicon Labs permet des étiquettes d'actifs à faible consommation d'énergie qui transmettent leurs données dans des environnements RF denses typiques des établissements médicaux. Le modèle de données standardisé Apple Indoor Maps accélère l'adoption par les lieux en supprimant les étapes de création de cartes sur mesure. Cette combinaison d'innovation au niveau des jeux de puces et de standardisation des écosystèmes élargit la part intérieure du marché des services de localisation aux États Unis.

Les structures anciennes souffrent encore des interférences par trajets multiples dues aux installations métalliques, c'est pourquoi les fournisseurs de solutions déploient des routines de calibration assistées par l'IA qui optimisent automatiquement le positionnement des balises. Ces avancées réduisent les délais de mise en service de plusieurs semaines à quelques jours, aidant les déploiements intérieurs à atteindre la parité avec les services extérieurs matures et préparant le terrain pour de futurs cas d'usage de transfert intérieur-extérieur qui domineront le secteur des services de localisation aux États Unis.

Par application : l'analytique surpasse la navigation

Les applications d'intelligence économique et d'analytique ont contrôlé 29,05 % de la valeur du marché en 2025, dépassant la navigation pour la première fois. Le GenAI de CARTO rend l'analyse spatiale conversationnelle, permettant au personnel non technique de poser des questions telles que « Quels codes postaux ont enregistré une hausse des ventes en magasin après la campagne d'affichage de la semaine dernière ? » et d'obtenir des réponses cartographiques en quelques secondes. Oracle Spatial AI ajoute la détection d'anomalies pour des événements tels que les points chauds de criminalité et les clusters épidémiques, faisant évoluer l'analytique d'une approche descriptive vers une pratique prescriptive. La publicité basée sur la localisation reste le cas d'usage à la croissance la plus rapide avec un TCAC de 23,62 %, portée par les échanges programmatiques qui vendent des demandes d'enchères avec des métadonnées de géofençage conditionnées pour les enchères en temps réel.

La cartographie et la navigation grand public continuent de bénéficier d'une large adoption par les smartphones, mais le revenu par utilisateur a plafonné avec la banalisation de la navigation guidée de base. En conséquence, les éditeurs de logiciels se tournent vers le routage multimodal qui intègre les données de transports en commun déverrouillées par la FTA, ajoutant des fonctionnalités premium prêtes à l'abonnement telles que les tableaux de bord de suivi carbone. L'orientation vers l'analytique devrait élargir la taille du marché des services de localisation aux États Unis là où le potentiel de monétisation des données dépasse les frais de licence traditionnels.

Par segment d'utilisateur final : la santé décroche la couronne de la croissance

Le transport et la logistique restent le plus grand secteur dépensier avec 23,68 % de part, en exploitant le géofençage pour la conformité des conducteurs et le recalcul dynamique des itinéraires en cas d'embouteillages. Cependant, la santé enregistrera un TCAC de 18,93 % alors que le RTLS passe des projets pilotes aux déploiements à l'échelle du système qui soutiennent les flux de travail de contrôle des infections et l'optimisation du cycle de vie des actifs. La dernière installation de CenTrak a généré un retour sur investissement en un an, incitant les conseils d'administration des hôpitaux à inscrire des budgets d'investissement pour une couverture plus large. Les secteurs de la fabrication, de l'hôtellerie et de la banque, des services financiers et des assurances (BFSI) suivent de près en exploitant les données de localisation pour améliorer les audits de sécurité, la navigation des clients et l'analytique de la fraude.

Parallèlement, les agences gouvernementales modernisent les opérations de transport en commun grâce aux mandats de données ouvertes, tandis que les acteurs de l'IT et des télécommunications intègrent des API de localisation dans les plateformes IoT pour ancrer les applications d'IA en périphérie. Cette adoption multi-sectorielle consolide une base de demande diversifiée qui protège le marché des services de localisation aux États Unis contre les ralentissements sectoriels spécifiques.

Analyse géographique

Les corridors métropolitains de premier rang — New York, Los Angeles, San Francisco et Chicago — représentent plus de la moitié des déploiements en entreprise car ils combinent une couverture 5G dense avec des effectifs technophiles désireux d'exploiter la visibilité en temps réel. Le Nord-Est concentre les centres médicaux universitaires qui pilotent le RTLS pour le débit des patients, tandis que la Silicon Valley accueille des start-ups qui développent des plateformes d'analytique géospatiale pilotées par l'IA et qui se déploient ensuite à l'échelle nationale. Les détaillants de la côte Ouest mènent l'adoption de la cartographie intérieure, soutenus par un financement par capital-risque robuste et une acceptation précoce par les consommateurs des expériences en magasin médiées par les applications. Le marché des services de localisation aux États Unis continue de croître le plus rapidement dans les États de la Ceinture du Soleil tels que le Texas et la Floride, où les pôles de fabrication et de logistique privilégient la précision de la chaîne d'approvisionnement pour compenser les pénuries de main-d'œuvre.

Le régime de confidentialité AB 1355 de la Californie fixe effectivement la norme par défaut pour les listes de contrôle de conformité à l'échelle nationale, contraignant les fournisseurs des autres États à se conformer même avant l'entrée en vigueur des lois locales. En revanche, les comtés ruraux font face à des coûts d'installation plus élevés au pied carré et à une couverture 5G intermittente, allongeant les horizons de retour sur investissement. Les opérateurs atténuent cette fracture grâce à l'accès sans fil fixe qui étend la 5G en bande basse à 9 millions de foyers ruraux, ouvrant ainsi de nouvelles poches adressables pour le marché des services de localisation aux États Unis. Les projets pilotes LBS de la FTA à Minneapolis et Seattle ancrent davantage les opportunités dans les métropoles de taille moyenne en promouvant des écosystèmes de données ouvertes que les développeurs privés peuvent monétiser.

Pour l'avenir, les projets de loi sur la souveraineté des données au niveau des États dans le Massachusetts et l'Illinois pourraient introduire des mandats de stockage localisés par région. Les fournisseurs qui planifient des déploiements nationaux conçoivent désormais des lacs de données géofencés pour s'adapter sans refonte complète de la plateforme, un choix de conception qui ajoute des coûts initiaux mais préserve les économies d'échelle dans l'ensemble du secteur des services de localisation aux États Unis.

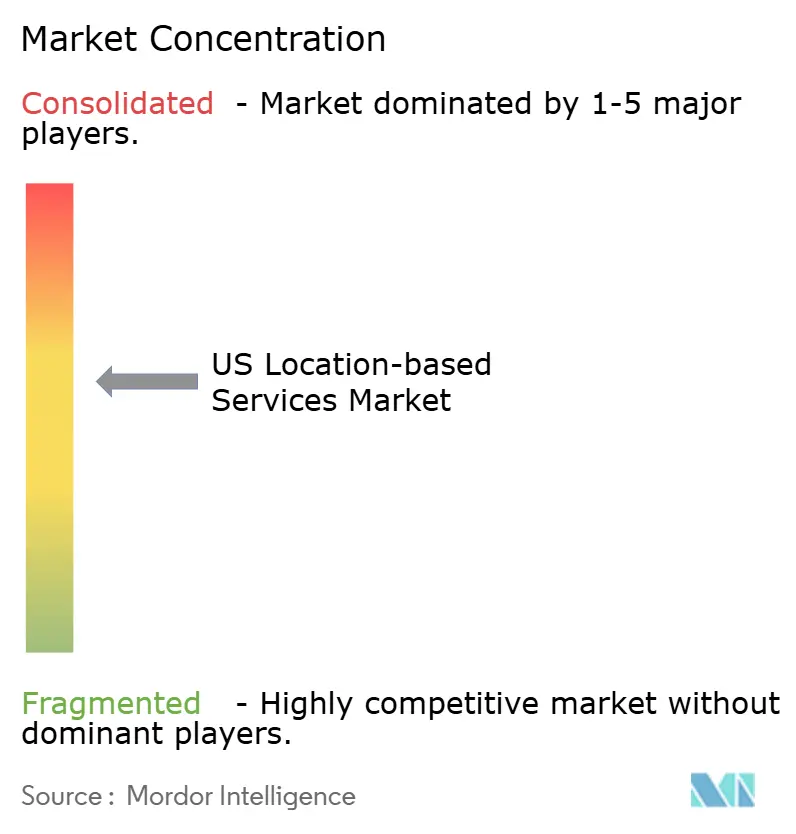

Paysage concurrentiel

Le champ concurrentiel reste modérément fragmenté : Google et Apple, leaders des plateformes, dominent la navigation grand public, tandis que des fournisseurs spécialisés tels que CenTrak, Zebra Technologies et Inpixon occupent des niches dans la santé et l'analytique intérieure. Microsoft étend Azure Maps par le biais d'alliances avec TomTom, HERE et Esri, offrant aux développeurs des API unifiées qui regroupent le routage, la météo en grille et les cartes thermiques piétonnes. La feuille de route des jeux de puces de Qualcomm, ciblant 22 milliards USD de revenus dans l'automobile et l'IoT d'ici l'exercice 2029, souligne comment la différenciation au niveau du silicium influence la précision et la consommation d'énergie — des critères d'achat clés pour le RTLS en entreprise.

Sur le plan stratégique, les acteurs établis se couvrent contre le risque de confidentialité en intégrant un traitement sur l'appareil qui réduit l'émission de données de localisation brutes, comme en témoignent Apple Private Relay et Google Federated Analytics. La consolidation façonne également le marché : l'acquisition par Platform Science de la division télématique de flotte de Trimble fusionne le matériel, le logiciel de conformité ELD et les services de monétisation des données en une seule pile. Parallèlement, HERE Technologies a introduit un assistant de guidage intelligent alimenté par l'IA pour les véhicules à définition logicielle, signalant une intensification de la concurrence en R&D autour de l'intelligence de localisation embarquée.

Les perturbateurs de niche gagnent du terrain grâce à la micro-localisation par ultra-large bande et aux moteurs de cartographie axés sur l'IA, mais la mise à l'échelle reste capitalistiquement intensive. Dans l'ensemble, les cinq premiers fournisseurs contrôlent environ 45 à 50 % des revenus des segments, donnant au marché des services de localisation aux États Unis un score de concentration de marché de 6, ce qui indique un environnement concurrentiel équilibré mais en voie de resserrement.

Leaders du secteur des services de localisation aux États Unis

International Business Machines Corporation (IBM)

Cisco Systems, Inc.

Google LLC

HPE Aruba Inc

Zebra Technologies Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : HERE Technologies a dévoilé l'assistant de guidage intelligent alimenté par l'IA pour les véhicules à définition logicielle, mariant le raisonnement par modèle de langage étendu aux données de localisation dynamiques.

- Juillet 2025 : Cisco a présenté les caméras et capteurs intelligents Meraki lors de Cisco Live US 2025, mettant en avant l'analytique de localisation en temps réel pour les informations sur le comportement des clients dans le commerce de détail.

- Juin 2025 : Esri a démontré des améliorations de l'IA dans ArcGIS, notamment la reconnaissance d'objets 3D basée sur les Gaussian Splats, lors du GEOINT 2025.

- Mai 2025 : Qualcomm a présenté la plateforme mobile Snapdragon 7 Gen 4 avec une amélioration de 65 % de l'IA et des capacités de localisation enrichies pour les smartphones de milieu de gamme.

Périmètre du rapport sur le marché des services de localisation aux États Unis

Les services de localisation (LBS) sont des applications informatiques ou mobiles qui fournissent des informations en fonction de l'emplacement de l'utilisateur et de l'appareil. Ils sont souvent accessibles via des réseaux mobiles et des appareils portables tels que les smartphones.

La précision des services de localisation dépend principalement des logiciels et matériels utilisés dans le système de communication mobile, ainsi que du serveur de positionnement. Le marché des services de localisation aux États Unis est segmenté par composant (matériel, logiciel et services), par localisation (intérieur et extérieur), par application (cartographie et navigation, intelligence économique et analytique, publicité basée sur la localisation, réseaux sociaux et divertissement, et autres applications), par utilisateur final (transport et logistique, IT et télécommunications, santé, gouvernement, BFSI, hôtellerie, fabrication et autres utilisateurs finaux).

Les tailles et prévisions de marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Intérieur |

| Extérieur |

| Cartographie et navigation |

| Intelligence économique et analytique |

| Publicité basée sur la localisation |

| Réseaux sociaux et divertissement |

| Autres applications |

| Transport et logistique |

| IT et télécommunications |

| Santé |

| Gouvernement |

| BFSI |

| Hôtellerie |

| Fabrication |

| Autres utilisateurs finaux |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par type de localisation | Intérieur |

| Extérieur | |

| Par application | Cartographie et navigation |

| Intelligence économique et analytique | |

| Publicité basée sur la localisation | |

| Réseaux sociaux et divertissement | |

| Autres applications | |

| Par segment d'utilisateur final | Transport et logistique |

| IT et télécommunications | |

| Santé | |

| Gouvernement | |

| BFSI | |

| Hôtellerie | |

| Fabrication | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services de localisation aux États Unis ?

Le marché est évalué à 27,33 milliards USD en 2026 et devrait croître pour atteindre 54,32 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services se développent à un TCAC de 17,12 % car les entreprises préfèrent les déploiements gérés qui traitent la complexité de l'intégration de bout en bout.

Pourquoi le positionnement intérieur prend-il de l'ampleur par rapport au GPS extérieur ?

Les avancées en matière de Bluetooth basse énergie, d'ultra-large bande et de cartes intérieures standardisées permettent désormais une précision inférieure au mètre, habilitant de nouveaux flux de travail dans le commerce de détail et la santé que le GPS extérieur ne peut pas prendre en charge.

Comment les réglementations sur la confidentialité affectent-elles le marché ?

La loi AB 1355 de Californie et les projets de loi émergents des États exigent un consentement explicite préalable et des contrôles granulaires de conservation des données, ce qui augmente les coûts de conformité et influence la conception des solutions à l'échelle nationale.

Dernière mise à jour de la page le: