Taille et part du marché des services informatiques au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

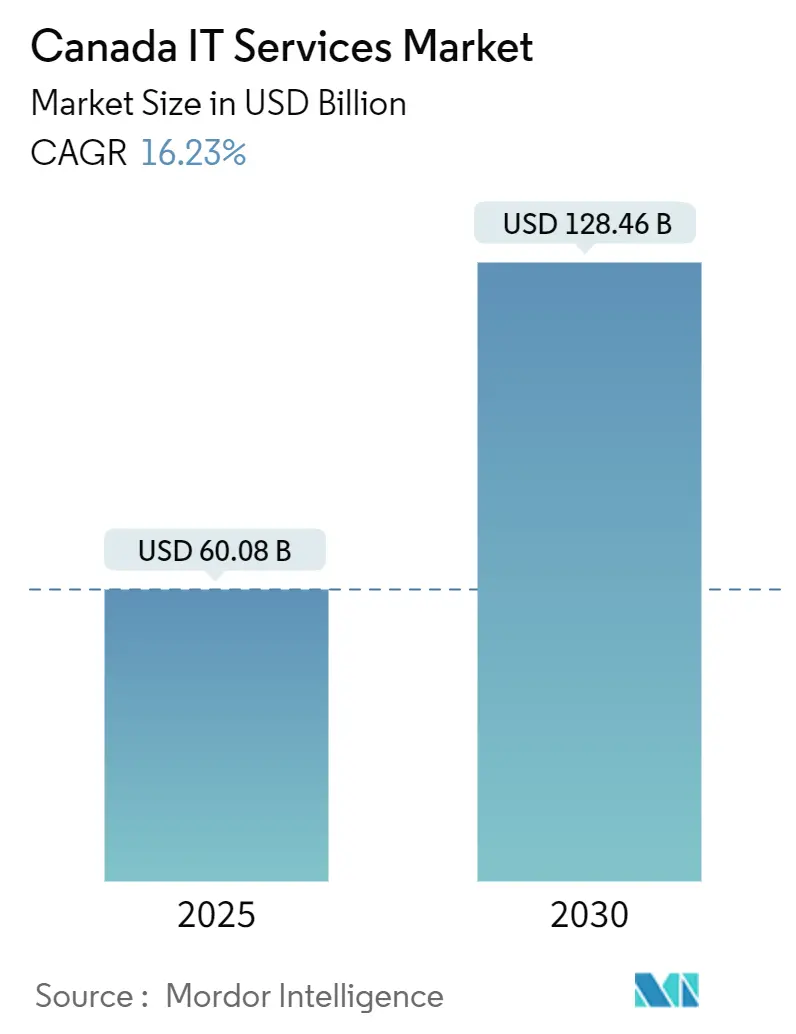

| Taille du Marché (2025) | 60.08 Milliards de dollars |

| Taille du Marché (2030) | 128.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services informatiques au Canada par Mordor Intelligence

La taille du marché des services informatiques au Canada a atteint 60,08 milliards USD en 2025 et devrait progresser jusqu'à 128,46 milliards USD d'ici 2030, représentant un TCAC de 16,23 %.[1]Services partagés Canada, "Plan ministériel 2025-2026 de Services partagés Canada," canada.ca Les solides mandats fédéraux de modernisation numérique, l'adoption rapide de l'IA générative par les entreprises, le durcissement des exigences en matière d'assurance cybersécurité et les nouvelles règles de divulgation climatique élargissent collectivement la demande adressable. Les directives axées sur le nuage en priorité et un budget fédéral d'exploitation informatique de 2,17 milliards USD valident les migrations du secteur public qui influencent les acheteurs privés averses au risque, tandis qu'un investissement gouvernemental de 240 millions USD dans la capacité de calcul d'IA souveraine attire les charges de travail à forte intensité de données. Par ailleurs, les primes d'assurance cyber, qui ont augmenté de plus de 28 % d'une année sur l'autre, contraignent les organisations de toutes tailles à externaliser leurs opérations de sécurité. Du côté de l'offre, un taux de chômage de 0,9 % pour les architectes cloud seniors limite la capacité de prestation, exerçant une pression à la hausse sur les salaires et intensifiant la guerre des talents.[2]Guichet emplois du gouvernement du Canada, "Architecte en nuage - Technologies de l'information au Canada," guichetemplois.gc.ca Dans l'ensemble, le marché des services informatiques au Canada évolue vers des contrats axés sur les résultats dans lesquels les prestataires assument une responsabilité explicite à l'égard des résultats commerciaux, plutôt que vers les engagements traditionnels en régie.

Principaux enseignements du rapport

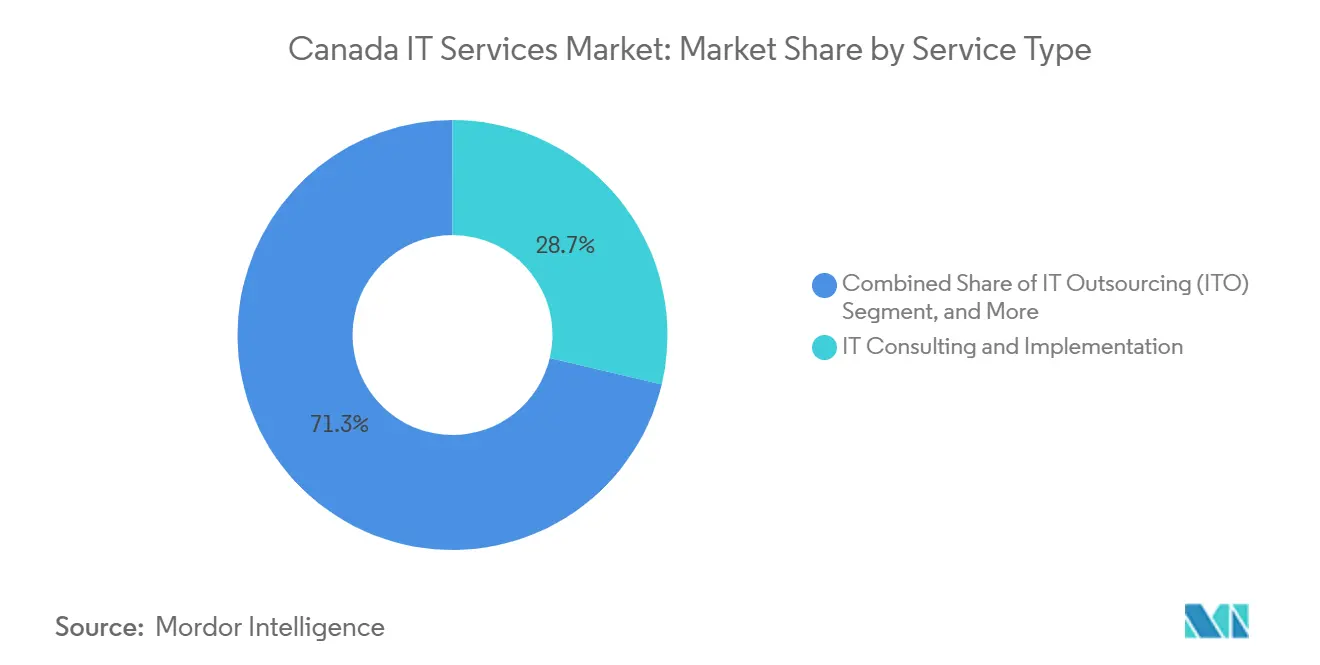

- Par type de service, le conseil et la mise en œuvre informatiques ont dominé avec 27,80 % de la part du marché des services informatiques au Canada en 2024, tandis que les services en nuage et de plateforme devraient se développer à un TCAC de 19,21 % jusqu'en 2030.

- Par modèle de déploiement, les solutions sur site représentaient 55,00 % de la taille du marché des services informatiques au Canada en 2024 ; les services hébergés dans le nuage progressent à un TCAC de 20,01 % jusqu'en 2030.

- Par lieu de prestation de services, les prestations locales représentaient 48,50 % des revenus en 2024, tandis que la prestation délocalisée croît à un TCAC de 18,83 % malgré la hausse des salaires en prestation proche.

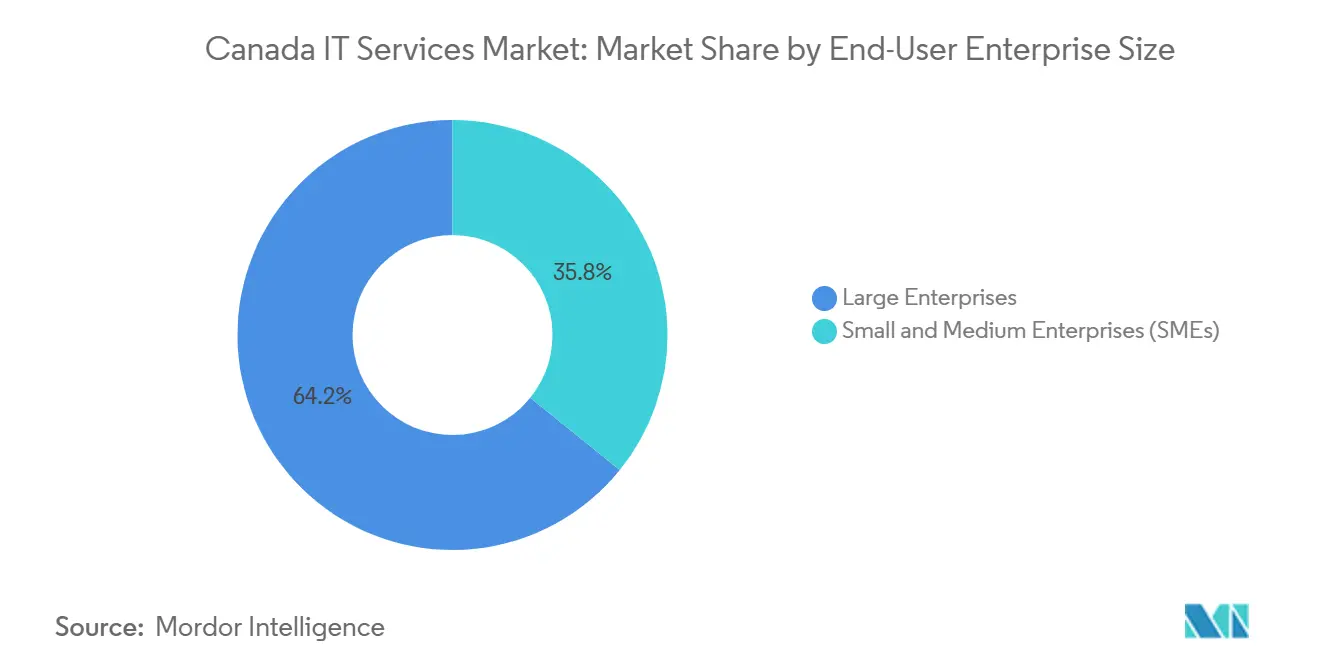

- Par taille d'entreprise, les grandes entreprises représentaient 64,20 % de la taille du marché des services informatiques au Canada en 2024 ; les petites et moyennes entreprises devraient afficher un TCAC de 18,40 % jusqu'en 2030.

Tendances et perspectives du marché des services informatiques au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politique fédérale « nuage en priorité » et dynamique de modernisation de Services partagés Canada | +3.20% | National, concentré dans la région Ottawa-Gatineau | Moyen terme (2 à 4 ans) |

| Hausse des dépenses des entreprises canadiennes en projets pilotes d'IA générative après 2025 | +2.80% | National, avec concentration dans le corridor Toronto-Waterloo | Court terme (≤ 2 ans) |

| Migration accélérée des banques de niveau 2 vers des plateformes de base prêtes pour la banque ouverte | +2.10% | National, principalement les pôles financiers de Toronto et Montréal | Moyen terme (2 à 4 ans) |

| Escalade des primes d'assurance cyber (>28 % d'une année sur l'autre) forçant l'adoption des MSSP | +1.90% | National, avec un impact plus élevé en Alberta et en Colombie-Britannique | Court terme (≤ 2 ans) |

| Extension de l'exonération fiscale des centres de données au Québec jusqu'en 2030 | +1.40% | Spécifique au Québec, avec des retombées sur l'est du Canada | Long terme (≥ 4 ans) |

| Règles d'audit obligatoires à venir sur le périmètre 3 stimulant le conseil informatique en matière d'ESG | +1.10% | National, concentré dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La politique fédérale axée sur le nuage en priorité accélère l'adoption par les entreprises

Services partagés Canada prévoit de fermer 720 centres de données patrimoniaux au profit de quatre installations sécurisées, d'allouer 2,17 milliards USD aux opérations informatiques et de déployer des cadres de confiance zéro. Étant donné que les normes d'approvisionnement fédérales influencent fortement les entreprises réglementées, les grandes banques, les assureurs et les opérateurs de télécommunications reproduisent cette architecture à travers des feuilles de route en nuage hybride. Les orientations du Conseil du Trésor permettant le déploiement de Microsoft Copilot dans l'ensemble des ministères signalent en outre la disponibilité institutionnelle pour les outils de productivité basés sur l'IA.[3]Services partagés Canada, "Plan ministériel 2025-2026 de Services partagés Canada," canada.ca À mesure que les architectures de référence arrivent à maturité, les intégrateurs de systèmes axés sur l'atténuation des risques gagnent un avantage en codifiant des modèles de migration reproductibles qui satisfont aux exigences de souveraineté des données.

La vague de projets pilotes d'IA générative en entreprise transforme la demande de services

Scale AI a versé plus de 96 millions USD à 22 projets, déclenchant une vague de pilotes en production qui appliquent des grands modèles de langage au service client, au traitement des sinistres et à la génération de contenu. Le chatbot pour employés de Sun Life a enregistré une hausse d'utilisation de 229 % en huit mois, faisant apparaître des gains de productivité quantifiables qui justifient des budgets d'IA plus importants. Pour saisir cet élan, les cabinets de conseil proposent des accélérateurs sectoriels pour les secteurs réglementés et investissent dans les talents en ingénierie de prompts. Les prestataires capables d'associer la connaissance du domaine à des plateformes d'exploitation de modèles sécurisées remportent des contrats de services gérés pluriannuels.

La modernisation des plateformes de base du secteur bancaire stimule les services d'intégration

Le partenariat de la Banque Nationale du Canada avec CGI positionne l'établissement en vue de la conformité à la banque ouverte prévue pour 2025, soulignant l'urgence pour les banques de niveau 2 de migrer leurs plateformes avant l'entrée en vigueur de la réglementation. Les travaux de la Banque Royale du Canada avec Cohere illustrent la manière dont l'IA est intégrée dans les fonctions bancaires de base sans enfreindre les protocoles de gestion des risques. Cette dynamique stimule la demande de systèmes de base natifs du nuage, d'intégrations de rails de paiement et de solutions de traçabilité des données qui garantissent la transparence pour les prochaines lois sur la portabilité des données des consommateurs.

L'inflation des primes d'assurance cyber force l'adoption de la sécurité gérée

Avec un ratio combiné de 153 % et des coûts de violation moyens de 6,9 millions USD, les assureurs cyber canadiens ont augmenté leurs primes de plus de 28 % par an, rendant la sécurité interne non gérée économiquement intenable pour de nombreuses entreprises. Seulement 5 % des entreprises disposent d'une couverture, créant un déficit de protection que les prestataires de services de sécurité gérés exploitent en regroupant la surveillance des menaces, la réponse aux incidents et la quantification des risques cyber. À mesure que les assureurs commencent à imposer des contrôles de sécurité minimaux pour l'émission de polices, les MSSP capables de vérifier la conformité en temps réel conservent un avantage tarifaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vivier de talents domestiques limité ; taux de chômage de 0,9 % pour les architectes cloud seniors | -2.30% | National, aigu à Toronto et Vancouver | Court terme (≤ 2 ans) |

| Préoccupations des utilisateurs finaux concernant le « nuage souverain » ralentissant l'adoption de l'IaaS des hyperscalers | -1.80% | National, particulièrement dans les secteurs gouvernementaux et réglementés | Moyen terme (2 à 4 ans) |

| Hausse de l'inflation salariale en prestation proche (TCAC de 10 %) érodant l'attrait des coûts d'externalisation | -1.40% | National, affectant le segment des PME sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Charge de conformité à la Loi C-29 sur l'IA au Québec en 2026 pour les fournisseurs | -0.90% | Spécifique au Québec, avec des implications nationales pour les fournisseurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de talents limite les capacités en architecture cloud

Les statistiques du travail gouvernementales font état de postes vacants persistants pour les architectes cloud avec des salaires médians supérieurs à 53,85 USD de l'heure, tandis qu'Experis signale une perspective nette d'embauche de +29 % en 2025. TELUS Santé prévoit une hausse des salaires technologiques de 3,45 %, dépassant les moyennes nationales et comprimant les marges des prestataires de services. Les entreprises réagissent en accélérant les académies internes, en s'associant avec des instituts polytechniques et en transférant les travaux de niveau architecte vers des centres délocalisés à moindre coût, mais les lacunes en matière de compétences persistent, retardant les délais de projet et diluant la réalisation des revenus.

Les préoccupations relatives au nuage souverain freinent la vélocité des hyperscalers

Le cadre de géo-résidence de l'Institut de gouvernance numérique et les débats très médiatisés sur la confidentialité des données entre les États-Unis et le Canada accroissent le contrôle de l'exposition juridictionnelle des hyperscalers. Des alternatives nationales telles que ThinkOn gagnent du terrain en offrant une souveraineté totale des données canadiennes, incitant certains organismes à reporter les migrations vers les hyperscalers au profit de déploiements provisoires en nuage privé. Les audits de conformité et les examens juridiques prolongent les cycles de vente, freinant la croissance à court terme des fournisseurs de nuage mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'intégration de l'IA remodèle la demande de conseil

Le conseil et la mise en œuvre informatiques ont conservé 27,80 % de la part du marché des services informatiques au Canada en 2024, ancrés par des programmes de modernisation qui intègrent l'IA générative dans les flux de travail patrimoniaux. Les services en nuage et de plateforme ont affiché la croissance la plus rapide avec une perspective de TCAC de 19,21 % à mesure que l'adoption fédérale du nuage normalise les architectures hybrides et ouvre des modèles de migration testés en matière de conformité. L'externalisation des processus métier a progressé régulièrement alors que les clients recherchaient une stabilité des coûts face à l'inflation salariale, tandis que les services de sécurité gérés se sont accélérés dans le sillage des mandats d'assurance cyber. L'externalisation informatique a subi une pression sur les marges tout en continuant à fournir une expertise de niche sur les systèmes patrimoniaux.

Les prestataires pivotent des contrats d'augmentation de personnel vers des contrats liés aux résultats qui regroupent conseil, intégration et optimisation continue. Par exemple, la désignation Databricks Select de CGI reflète une démarche stratégique visant à développer des projets de plateformes de données centrées sur l'IA à des tarifs de facturation premium. Simultanément, le conseil en ESG émerge comme un sous-segment après les règles du périmètre 3 du Conseil canadien des normes de durabilité, stimulant des intégrations spécialisées de chaînes de données. Les premiers acteurs regroupant des accélérateurs d'IA avec des boîtes à outils de comptabilité carbone saisissent des opportunités de vente croisée dans tous les secteurs.

Par modèle de déploiement : les architectures hybrides stimulent la croissance du nuage

Les environnements sur site représentaient encore 55,00 % de la taille du marché des services informatiques au Canada en 2024 en raison des applications patrimoniales bien établies et des exigences strictes en matière de résidence des données. Cependant, les charges de travail hébergées dans le nuage devraient se développer à un TCAC de 20,01 % jusqu'en 2030, la préqualification IaaS de Services partagés Canada pour AWS, Google, Microsoft et Oracle rassurant les responsables de la conformité. Les organisations adoptent des architectures en couches qui maintiennent les données à haut risque dans les centres de données provinciaux tout en tirant parti de l'élasticité des hyperscalers pour l'analytique. Bell Cloud Connect facilite ce modèle en offrant des chemins dédiés à faible latence depuis les sites clients vers plusieurs nuages.

L'adoption hybride est en outre catalysée par des accélérateurs tels que les plans directeurs de confiance zéro et les zones d'atterrissage en nuage souverain livrées sous forme de code. Les intégrateurs de systèmes monétisent les modèles de référence à travers des offres de plateformes gérées qui raccourcissent les délais de déploiement et intègrent des revenus récurrents. Les préoccupations relatives au verrouillage des fournisseurs sont traitées via des plateformes d'orchestration multi-nuage qui abstraient les dépendances spécifiques aux services, positionnant les prestataires comme des opérateurs impartiaux plutôt que comme des revendeurs mono-fournisseur.

Par lieu de prestation de services : croissance délocalisée malgré les pressions salariales

Les services locaux sont restés préférables pour les travaux de stratégie et de réglementation, maintenant une part de marché de 48,50 % en 2024. Néanmoins, le débit délocalisé devrait augmenter à un TCAC de 18,83 % à mesure que les prestataires rééquilibrent les pyramides de main-d'œuvre en faveur de géographies à moindre coût pour contrer l'inflation salariale nationale. Les entreprises se différencient par des centres d'opérations de sécurité en suivi du soleil et des pipelines DevSecOps 24 heures sur 24 plutôt que par une pure concurrence par les prix.

Les acheteurs canadiens sont de plus en plus avertis en matière de risque de prestation mondiale, mettant l'accent sur les clauses contractuelles relatives au traitement des données, au respect des lois locales sur la confidentialité et aux capacités de remédiation rapide. Par conséquent, les prestataires disposant d'installations certifiées ISO 27001 et de passerelles de résidence des données canadiennes sont préférés. Les équipes en prestation proche jouent encore un rôle pour le support bilingue et la collaboration agile, mais sont désormais justifiées sur la base de la valeur plutôt que sur les économies de tarifs affichés.

Par taille d'entreprise : la démocratisation de l'IA renforce les PME

Les grandes entreprises ont capturé 64,20 % des revenus en 2024 en raison de la complexité de leurs parcs informatiques qui exigent de larges portefeuilles de services. Les petites et moyennes entreprises, cependant, sont appelées à stimuler la croissance incrémentale à un TCAC de 18,40 % à mesure que les services d'IA sans code et les offres groupées de sécurité par abonnement réduisent les coûts d'entrée. Les subventions de partage des coûts de Scale AI qui remboursent jusqu'à 40 % des dépenses de projet abaissent matériellement les barrières à l'adoption pour les fabricants et les entreprises de logistique du marché intermédiaire.

Les prestataires proposent des offres modulaires — telles que des catalogues de données à périmètre fixe, des chatbots pré-paramétrés et une surveillance de sécurité clé en main — à des prix alignés sur les budgets des PME. De plus, le Programme d'aide à l'IA du Conseil national de recherches fournit une aide allant jusqu'à 66 600 USD, élargissant le vivier investissable de projets pilotes. À mesure que les PME passent des pilotes à la production, les accords de services gérés passent d'une tarification par utilisateur à des modèles basés sur la consommation qui évoluent avec la croissance du client, garantissant des revenus prévisibles pour les fournisseurs.

Par secteur d'utilisation finale : la santé mène la transformation numérique

Les services bancaires, financiers et d'assurance ont maintenu une part de 24,70 % de la taille du marché des services informatiques au Canada en 2024, portés par la préparation à la banque ouverte et la modernisation des rails de paiement. La santé et les sciences de la vie devrait se développer à un TCAC de 19,99 % jusqu'en 2030, les mandats relatifs aux dossiers de santé électroniques, les plateformes de télé-diagnostic et l'analytique de médecine de précision nécessitant une connaissance réglementaire approfondie.

La fabrication poursuit des modernisations Industrie 4.0, tandis que les organismes du secteur public adoptent l'identité numérique et les portails de services aux citoyens alimentés par des fonds fédéraux. Le commerce de détail et les biens de consommation axent leur demande sur l'orchestration omnicanale et l'intelligence des stocks, tandis que les opérateurs de télécommunications accélèrent les déploiements de plateformes en périphérie 5G. Les clients du secteur de l'énergie et des services publics mettent l'accent sur l'analytique de l'intégrité des actifs et la numérisation du réseau pour atteindre les objectifs de décarbonation. La superposition réglementaire propre à chaque secteur pousse les clients vers des prestataires disposant d'accélérateurs de conformité spécifiques au domaine et de garanties de résidence des données locales.

Analyse géographique

L'Ontario ancre la demande, le corridor d'innovation Toronto-Waterloo accueillant les sièges sociaux des services financiers et plus de 3 500 startups technologiques, représentant la plus grande part provinciale du marché des services informatiques au Canada. Les dépenses fédérales concentrées dans la région Ottawa-Gatineau injectent des charges de travail prévisibles pour la transformation en nuage et l'ingénierie de réseaux sécurisés. Le Québec suit, soutenu par des incitations fiscales pour les centres de données et un écosystème d'IA florissant centré à Montréal qui bénéficie de financements provinciaux et de partenariats académiques-industriels tels que TELUS-Mila.

L'ouest du Canada affiche une croissance supérieure à la moyenne, portée par la numérisation du secteur énergétique à Calgary et la modernisation de la chaîne d'approvisionnement en ressources à Vancouver. La croissance salariale prévue de 3,60 % en Colombie-Britannique souligne un marché du travail tendu qui favorise les prestataires disposant de pipelines de recrutement établis. Les Prairies tirent parti des initiatives technologiques agricoles et de l'expansion de l'internet à large bande en milieu rural pour adopter des solutions de surveillance basées sur le nuage, tandis que les provinces de l'Atlantique capitalisent sur des coûts d'exploitation plus faibles et des programmes d'immigration ciblés pour attirer des centres de prestation en mode proche.

L'hétérogénéité des politiques régionales façonne la variation de la composition des services. La Loi 25 sur la protection des renseignements personnels au Québec accroît la demande d'audits de conformité et de solutions de résidence des données, donnant aux prestataires locaux un avantage concurrentiel. La prochaine Loi sur les droits des travailleurs de plateformes numériques de l'Ontario influence les exigences d'externalisation des technologies RH, tandis que la stratégie de gestion des émissions et de résilience climatique de l'Alberta stimule la demande de plateformes de données ESG. Par conséquent, les prestataires doivent adapter leurs messages de mise sur le marché, leurs modèles de prestation et leurs boîtes à outils réglementaires aux nuances propres à chaque province pour saisir tout le potentiel des opportunités.

Paysage concurrentiel

Les grands fournisseurs tels que CGI, IBM Canada et Accenture combinent une portée de prestation mondiale avec une expertise de conformité localisée, leur permettant de décrocher des contrats de transformation pluriannuels auprès de ministères fédéraux, de banques de premier rang et d'opérateurs de télécommunications. Les spécialistes de taille intermédiaire — notamment MNP, Softchoice et Long View Systems — capitalisent sur une expertise de niche dans les écosystèmes Microsoft, l'ingénierie de prompts d'IA et l'orchestration de nuage souverain pour remporter des contrats sur le marché intermédiaire et dans le secteur public.

Les fusions et acquisitions restent la principale voie d'expansion des capacités. L'acquisition de Momentum Technologies par CGI ajoute 250 experts en analytique basés au Québec, tandis que le partenariat de Bell Canada avec ServiceNow intègre l'automatisation des flux de travail informatiques dans les offres de réseaux gérés.[4]ServiceNow, "ServiceNow et Bell Canada élargissent leur partenariat," servicenow.com Accenture a finalisé 39 acquisitions en 2024, dont les activités canadiennes de True North Solutions pour approfondir la couverture du secteur de l'énergie. Ces mouvements intensifient la concurrence en comprimant les fenêtres de différenciation des services et en entraînant une convergence des prix autour d'offres standardisées.

La conformité au nuage souverain et la préparation à la loi sur l'IA constituent de nouveaux champs de bataille où les acteurs nationaux peuvent surpasser les concurrents mondiaux contraints par les complexités de juridiction des données. Les prestataires contrôlant des centres de données canadiens, tels que ThinkOn et OVHcloud, s'associent à des intégrateurs de systèmes pour fournir des piles de bout en bout qui satisfont aux statuts de résidence provinciaux. Pendant ce temps, les hyperscalers étendent leurs zones régionales et signent des accords d'achat d'énergie propre pour contrer les discours sur l'impact environnemental, se positionnant comme des options durables. Les concurrents qui réussiront combineront l'innovation des hyperscalers, les garanties de résidence souveraine et les accélérateurs sectoriels pour créer des propositions de valeur défendables.

Leaders du secteur des services informatiques au Canada

CGI Inc.

IBM Canada Ltd.

Accenture Inc. (Canada)

Deloitte Inc.

Tata Consultancy Services Canada Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Bell Canada et Cohere ont dévoilé une alliance pour co-vendre des outils d'IA aux gouvernements et aux entreprises canadiens, en tirant parti des centres de données d'IA et du réseau de fibres optiques de Bell.

- Mars 2025 : CGI a finalisé l'acquisition de Momentum Technologies, ajoutant 250 professionnels en analytique de données à Québec.

- Mars 2025 : Le gouvernement du Canada a clôturé un investissement de 240 millions USD dans Cohere pour développer la capacité de calcul d'IA nationale.

- Février 2025 : CGI a obtenu le statut de partenaire Databricks Select avec plus de 100 consultants certifiés.

Périmètre du rapport sur le marché des services informatiques au Canada

| Conseil et mise en œuvre informatiques |

| Externalisation informatique |

| Externalisation des processus métier |

| Services de sécurité gérés |

| Services en nuage et de plateforme |

| Sur site |

| Hébergé dans le nuage (public/privé) |

| Local |

| Proche |

| Délocalisé |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Fabrication |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Commerce de détail et biens de consommation |

| Télécommunications et médias |

| Logistique et transport |

| Énergie et services publics |

| Autres secteurs d'utilisation finale |

| Par type de service | Conseil et mise en œuvre informatiques |

| Externalisation informatique | |

| Externalisation des processus métier | |

| Services de sécurité gérés | |

| Services en nuage et de plateforme | |

| Par modèle de déploiement | Sur site |

| Hébergé dans le nuage (public/privé) | |

| Par lieu de prestation de services | Local |

| Proche | |

| Délocalisé | |

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'utilisation finale | BFSI |

| Fabrication | |

| Gouvernement et secteur public | |

| Santé et sciences de la vie | |

| Commerce de détail et biens de consommation | |

| Télécommunications et médias | |

| Logistique et transport | |

| Énergie et services publics | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services informatiques au Canada ?

Le marché était évalué à 60,08 milliards USD en 2025 et devrait atteindre 128,46 milliards USD d'ici 2030.

À quelle vitesse les dépenses en services hébergés dans le nuage augmentent-elles ?

Les charges de travail hébergées dans le nuage devraient se développer à un TCAC de 20,01 % entre 2025 et 2030.

Quel secteur devrait connaître la croissance la plus rapide jusqu'en 2030 ?

La santé et les sciences de la vie devrait afficher un TCAC de 19,99 % à mesure que les mandats de santé numérique et les initiatives d'analytique de données s'accélèrent.

Quelle part les grandes entreprises détiennent-elles dans la demande globale ?

Les grandes entreprises représentaient 64,20 % des dépenses de 2024, portées par des programmes de transformation complexes et des exigences de conformité.

Pourquoi les services de sécurité gérés gagnent-ils du terrain ?

Les primes d'assurance cyber ont augmenté de plus de 28 % d'une année sur l'autre, rendant les opérations de sécurité externalisées plus rentables que les alternatives internes.

Comment l'accent mis par le Canada sur la souveraineté des données affecte-t-il l'adoption des hyperscalers ?

Des normes strictes de résidence des données prolongent les cycles d'approvisionnement et suscitent l'intérêt pour des alternatives en nuage souverain qui garantissent la localisation des données au Canada.

Dernière mise à jour de la page le: