Taille et part du marché des services gérés aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

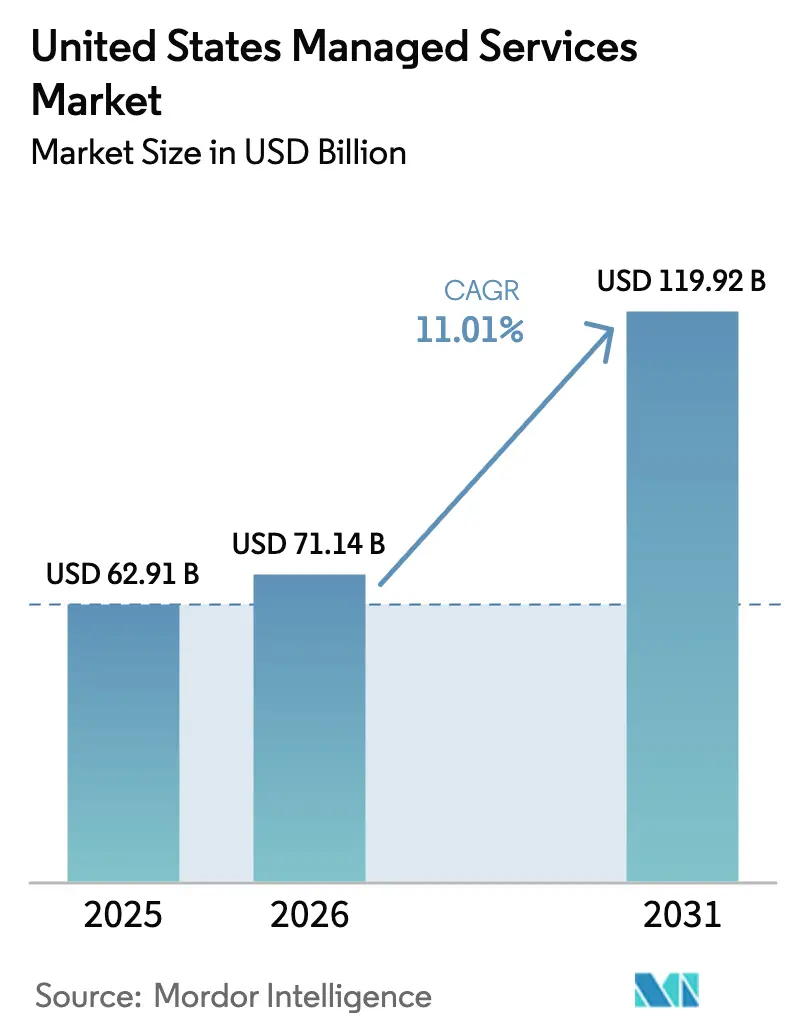

| Taille du marché de l'année de base (2025) | 62.91 Milliards de dollars |

| Taille du Marché (2026) | 71.14 Milliards de dollars |

| Taille du Marché (2031) | 119.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.01% CAGR |

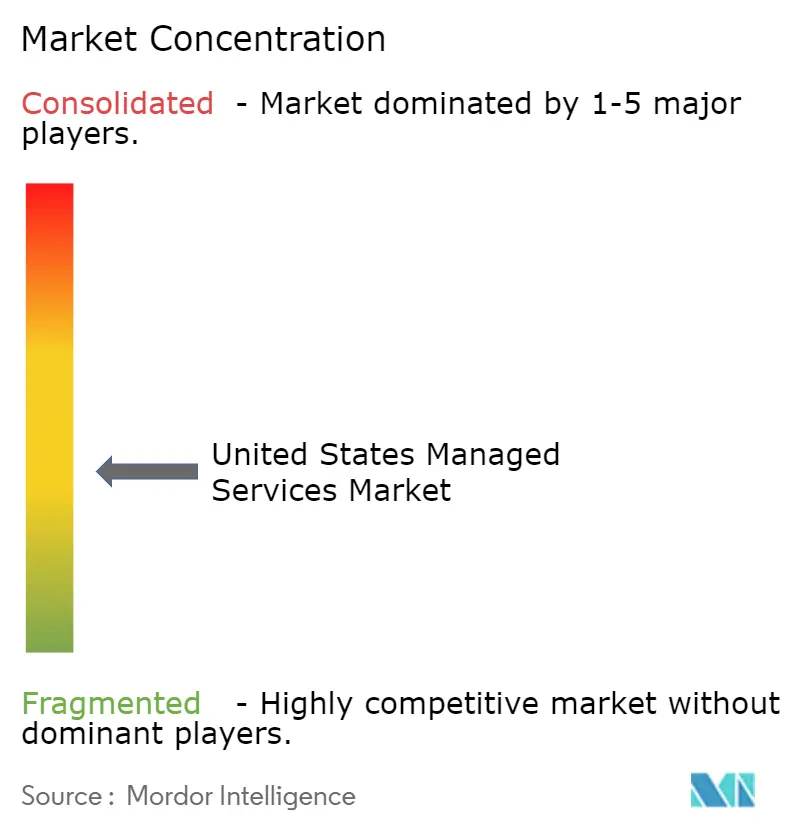

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services gérés aux États-Unis par Mordor Intelligence

La taille du marché des services gérés aux États-Unis devrait s'étendre de 62,91 milliards USD en 2025 et 71,14 milliards USD en 2026 à 119,92 milliards USD d'ici 2031, enregistrant un TCAC de 11,01 % entre 2026 et 2031. Cette expansion repose moins sur la croissance des budgets que sur un changement structurel vers l'externalisation des fonctions cloud, de sécurité et de conformité. La surveillance obligatoire 24h/24 et 7j/7 pour le renouvellement des cyber-assurances, l'expansion rapide des architectures cloud hybrides, et les règles de divulgation de la Securities and Exchange Commission (SEC) qui exigent un contrôle continu des risques liés aux tiers se combinent pour déplacer les dépenses des budgets d'investissement vers les budgets d'exploitation. Les entreprises considèrent également les services gérés comme la voie la plus rapide pour remédier au déficit de compétences en architecture de sécurité cloud, un rôle qui exige une rémunération annuelle de 165 000 USD dans les grandes métropoles. Les petites et moyennes entreprises (PME) amplifient la demande, car les remises sur engagement d'utilisation cloud introduites en 2024 leur offrent une parité de coûts avec le matériel sur site amorti, supprimant la justification de l'auto-hébergement.

Principaux enseignements du rapport

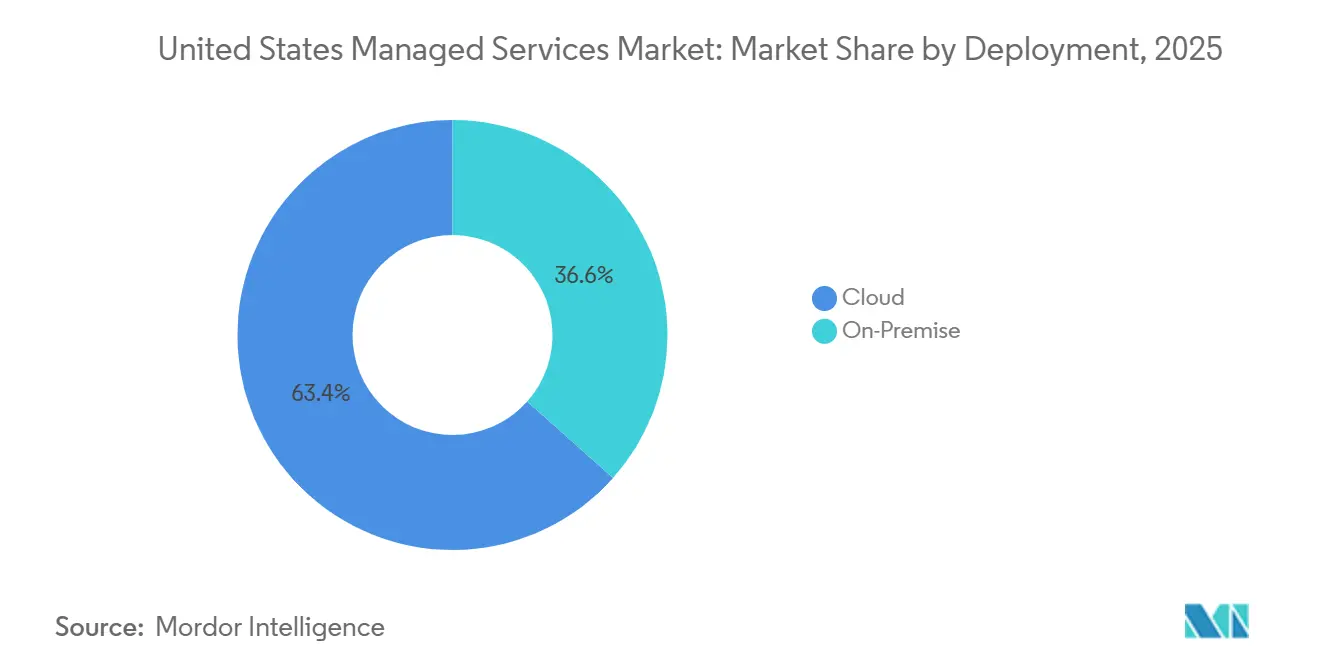

- Par déploiement, les services basés sur le cloud détenaient 63,41 % de la part du marché des services gérés aux États-Unis en 2025 et devraient se développer à un TCAC de 11,49 % jusqu'en 2031.

- Par type de service, les services de centre de données gérés étaient en tête avec une part de 24,68 % en 2025, et les services de sécurité gérés devraient progresser à un TCAC de 12,13 % jusqu'en 2031.

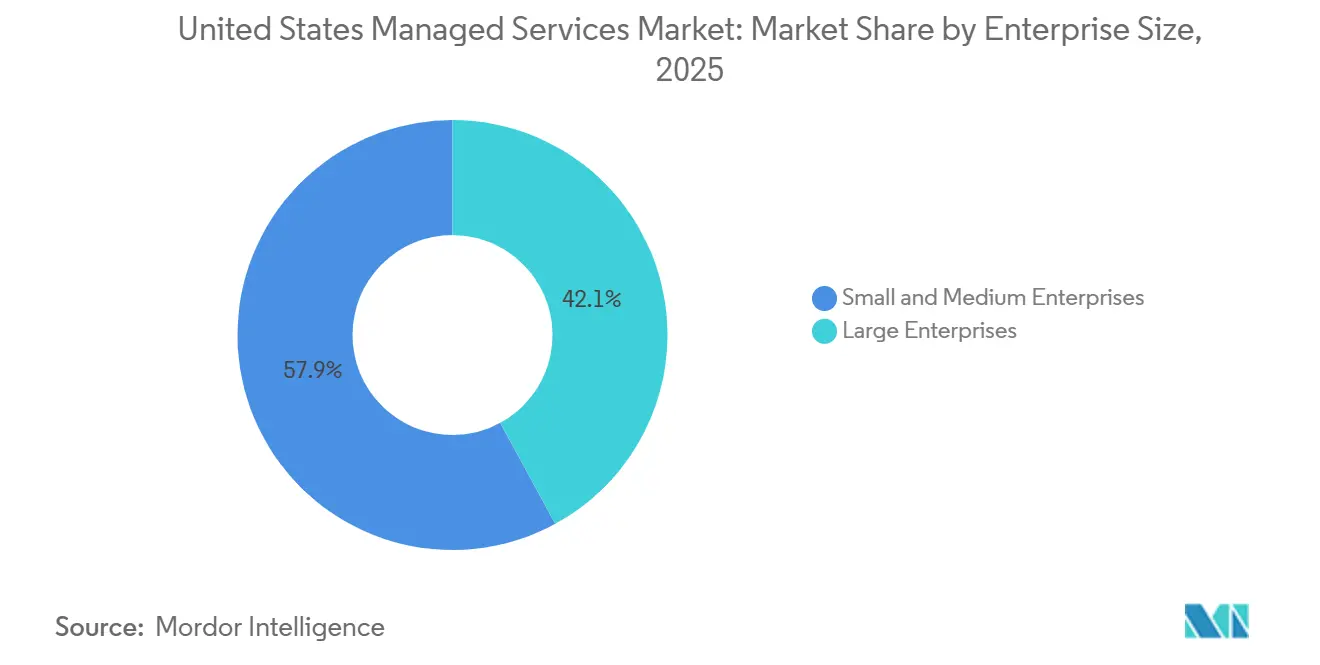

- Par taille d'entreprise, les PME représentaient 57,93 % des dépenses de 2025 et devraient également maintenir la croissance la plus rapide à un TCAC de 11,46 % jusqu'en 2031.

- Par secteur d'utilisation final, le secteur bancaire, des services financiers et des assurances (BFSI) a contribué à hauteur de 24,74 % de la part du marché des services gérés aux États-Unis en 2025, et le secteur de la santé devrait enregistrer la croissance la plus rapide à un TCAC de 12,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services gérés aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition croissante des entreprises vers la gestion du cloud hybride | +2.4% | National, avec une concentration dans les pôles technologiques (San Francisco, Seattle, Austin) et les centres financiers (New York, Charlotte) | Moyen terme (2 à 4 ans) |

| Montée en puissance de la complexité multi-cloud stimulant la demande de fournisseurs de services gérés centralisés | +2.1% | National, particulièrement aigu dans les secteurs de la distribution et de la santé gérant simultanément AWS, Azure et Google Cloud | Court terme (≤ 2 ans) |

| Escalade rapide des prérequis en matière de cyber-assurance | +1.9% | National, avec un impact plus élevé dans les secteurs réglementés (BFSI, santé, énergie) soumis aux lois étatiques de notification de violation de données | Court terme (≤ 2 ans) |

| Préférence des PME pour l'informatique basée sur les dépenses d'exploitation | +1.7% | National, avec une adoption précoce dans les secteurs orientés services (services professionnels, médias, fournisseurs de logiciels en tant que service) | Moyen terme (2 à 4 ans) |

| Déploiements de l'informatique en périphérie dans les pôles manufacturiers américains | +1.3% | Régional, concentré dans la ceinture manufacturière du Midwest (Michigan, Ohio, Indiana) et les corridors automobiles du Sud-Est (Alabama, Tennessee, Caroline du Sud) | Long terme (≥ 4 ans) |

| Automatisation par l'IA opérationnelle améliorant les marges des fournisseurs de services gérés | +1.6% | National, avec l'adoption la plus rapide parmi les grands fournisseurs de services gérés au service des comptes Fortune 1000 | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition croissante des entreprises vers la gestion du cloud hybride

Les entreprises américaines exploitent des architectures hybrides qui combinent des centres de données sur site, plusieurs clouds publics et des emplacements en périphérie, mais moins d'un tiers disposent de l'expertise interne nécessaire pour optimiser les coûts et la sécurité. La dérive de configuration augmente de 40 à 60 % dans de tels environnements, créant des vulnérabilités que les fournisseurs de services gérés (FSG) monétisent en proposant une application unifiée des politiques et un placement automatisé des charges de travail. Les banques sont en tête de l'adoption, car les directives de l'OCC exigent des tests de résilience sur toutes les dépendances critiques envers des tiers. Les FSG qui consolident la surveillance et l'orchestration du basculement remportent donc des contrats pluriannuels qui associent infrastructure et services de sécurité.

Montée en puissance de la complexité multi-cloud stimulant la demande de fournisseurs de services gérés centralisés

L'entreprise moyenne exploite désormais 3,2 plateformes cloud publiques, contre 2,1 en 2022. La fragmentation de la gestion des identités et des accès élargit la surface d'attaque ; Verizon a attribué 34 % des violations cloud de 2024 à des autorisations mal configurées.[1]Verizon Business, "Rapport d'enquête sur les violations de données 2025," verizon.com Les FSG centralisés déploient des outils de gestion de la posture de sécurité cloud qui analysent AWS, Azure et Google Cloud pour détecter les écarts par rapport aux référentiels du Centre pour la sécurité Internet. Les détaillants et les prestataires de santé subissent des pressions, car les applications orientées client migrent vers le cloud tandis que les systèmes de paiement et de dossiers de santé électroniques (DSE) résident encore sur site. L'externalisation devient rationnelle lorsque les salaires des spécialistes dans la pile propriétaire de chaque hyperscaler dépassent 180 000 USD, bien au-delà des budgets des PME.

Escalade rapide des prérequis en matière de cyber-assurance

Les sinistres liés aux rançongiciels de 8,2 milliards USD en 2023 ont poussé les assureurs à faire de la surveillance continue par un centre des opérations de sécurité (SOC) un prérequis à la couverture. Coalition a rapporté que les assurés utilisant des services gérés de détection et de réponse ont subi 58 % moins d'attaques de rançongiciels réussies.[2]Coalition Inc., "Rapport sur les sinistres de cyber-assurance 2025," coalitioninc.com Les audits trimestriels et les exercices de simulation facilités par des FSG tiers ont transformé ce qui était autrefois du conseil ponctuel en revenus récurrents. Les hausses de primes dans les secteurs BFSI et de la santé accélèrent la demande, car les dépenses en sécurité gérée compensent la réduction des primes, générant un avantage net en termes de coûts pour les acheteurs.

Préférence des PME pour l'informatique basée sur les dépenses d'exploitation

Les PME privilégient les contrats cloud mensuels qui convertissent les investissements en capital en dépenses d'exploitation prévisibles. Les hausses des taux de la Réserve fédérale entre 2022 et 2023 ont augmenté les coûts d'emprunt, rendant le financement du matériel peu attractif. Les FSG ont répondu avec des portails d'intégration en libre-service et des accords de niveau de service packagés facturés par utilisateur et par mois, permettant aux entreprises de moins de 250 employés d'accéder à des capacités de niveau entreprise. La pénétration du marché des services gérés aux États-Unis est donc désormais plus élevée parmi les PME que parmi les entreprises de plus de 10 000 employés, contredisant les tendances historiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pénurie de compétences fait grimper les coûts de main-d'œuvre des FSG américains | -1.8% | National, avec un impact aigu dans les métropoles à coût élevé (San Francisco, New York, Boston, Seattle) où les talents en cybersécurité exigent des primes salariales de 30 à 40 % | Court terme (≤ 2 ans) |

| Craintes de dépendance fournisseur dans les secteurs réglementés | -0.9% | National, concentré dans les secteurs BFSI et de la santé soumis aux directives de gestion des fournisseurs de l'OCC, de la FDIC et du HHS | Moyen terme (2 à 4 ans) |

| Charge de conformité croissante liée aux règles de cybersécurité de la SEC | -1.1% | National, affectant toutes les sociétés cotées et leurs fournisseurs de services gérés dans le cadre des exigences de divulgation d'incidents de la SEC de décembre 2023 | Court terme (≤ 2 ans) |

| Résistance à la souveraineté des données face aux modèles de centres d'opérations réseau délocalisés | -0.7% | National, avec l'impact le plus élevé sur les contractants de la défense et les opérateurs d'infrastructures critiques soumis aux obligations de signalement de la CISA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de compétences fait grimper les coûts de main-d'œuvre des FSG américains

CyberSeek a recensé 450 000 postes en cybersécurité non pourvus en 2025.[3]CyberSeek, "Carte thermique de l'offre et de la demande en cybersécurité," cyberseek.org La rémunération médiane des architectes en sécurité cloud a augmenté de 22 % depuis 2023, comprimant les marges des lignes de services à forte intensité de main-d'œuvre telles que les opérations réseau gérées. Les prestataires doivent soit investir dans l'IA opérationnelle pour améliorer les ratios ingénieurs/appareils, soit accepter une rentabilité moindre. Les grands FSG dotés d'une automatisation propriétaire acquièrent des avantages en termes de coûts, tandis que les petites entreprises font face à des pressions de consolidation.

Charge de conformité croissante liée aux règles de cybersécurité de la SEC

Les règles de la SEC entrées en vigueur en décembre 2023 exigent que les émetteurs publics signalent les incidents significatifs dans un délai de 4 jours ouvrables, transférant la responsabilité aux FSG qui gèrent la détection et la réponse. Les prestataires souscrivent désormais des polices d'erreurs et d'omissions avec des avenants cyber, augmentant les charges d'exploitation jusqu'à 5 %. Les négociations contractuelles exigent de plus en plus des clauses d'indemnisation que les petits FSG ne peuvent pas soutenir, poussant les comptes Fortune 1000 vers des prestataires disposant d'une couverture de responsabilité de 100 millions USD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la consolidation cloud génère des gains à long terme

Les services basés sur le cloud représentaient 63,41 % de la part du marché des services gérés aux États-Unis en 2025 et devraient croître à un TCAC de 11,49 % jusqu'en 2031. Les remises sur engagement d'utilisation des hyperscalers ont ramené les coûts cloud pluriannuels à parité avec le matériel sur site amorti, supprimant les avantages en termes de dépenses d'investissement. Le marché des services gérés aux États-Unis pour les déploiements cloud est donc positionné pour dépasser 75 milliards USD d'ici 2031, tandis que la croissance sur site reste limitée à des taux à un chiffre. Les solutions sur site persistent dans les contrats de défense, le trading à haute fréquence et l'imagerie médicale, mais même ces secteurs adoptent des modèles hybrides, transférant les charges de travail tolérantes à la latence vers le cloud public tout en conservant les applications sensibles à la souveraineté des données dans des environnements locaux.

Les différentiels de performance renforcent la tendance cloud. Les services gérés basés sur Azure détectent les rançongiciels en moyenne 14 heures plus rapidement que leurs équivalents sur site. Les directeurs financiers quantifient de plus en plus le coût d'opportunité d'une détection tardive, concluant que les économies de migration l'emportent sur les coûts matériels immobilisés. À mesure que la télémétrie des menaces regroupée sur des milliers de locataires améliore les modèles d'apprentissage automatique, l'avantage cloud se renforce, ancrant davantage d'entreprises dans des contrats basés sur la consommation.

Par type de service : la sécurité gérée étend son avance sur l'infrastructure

Les services de sécurité gérés devraient croître à un TCAC de 12,13 % jusqu'en 2031, dépassant le marché global des services gérés aux États-Unis. Les coûts moyens des violations de 4,54 millions USD incitent les conseils d'administration à traiter la surveillance continue comme une continuité des activités plutôt qu'une dépense discrétionnaire. Les services de centre de données gérés détenaient une part de 24,68 % en 2025, mais font face à des pressions tarifaires à mesure que les hyperscalers automatisent le provisionnement. Le marché des services gérés aux États-Unis pour les offres de sécurité devrait dépasser 40 milliards USD d'ici 2031, tandis que les services de centre de données devraient plafonner près des niveaux actuels.

Le rançongiciel en tant que service a abaissé les barrières à l'attaque, avec 68 % des incidents en 2024 supprimant les sauvegardes, contre 42 % en 2022. Des frais annuels de 150 000 USD pour une détection et réponse gérées 24h/24 et 7j/7 se comparent favorablement aux pertes potentielles liées aux violations, stimulant l'adoption parmi les entreprises du marché intermédiaire. Les catalyseurs de conformité, les exigences réglementaires telles que les règles de divulgation de la SEC, et les audits des assureurs jouent un rôle significatif en intégrant fermement l'externalisation de la sécurité dans les budgets opérationnels des organisations.

Par taille d'entreprise : les PME propulsent la croissance en volume

Les PME représentaient 57,93 % du marché en 2025 et devraient croître à un TCAC de 11,46 %, remodelant les stratégies de mise sur le marché des prestataires. La taille du marché des services gérés aux États-Unis attribuable aux PME devrait dépasser 70 milliards USD d'ici 2031, les fondateurs privilégiant un déploiement rapide plutôt que des architectures personnalisées. Les portails de provisionnement en ligne, les offres groupées à prix fixe et la facturation mensuelle s'alignent sur les cycles de trésorerie des PME, favorisant une adoption plus rapide que parmi les grandes entreprises mondiales qui naviguent dans des cycles d'approvisionnement plus longs.

Les grandes entreprises externalisent toujours les tâches courantes telles que la gestion des terminaux et le support technique, mais conservent en interne l'architecture cloud stratégique. À mesure que l'IA opérationnelle réduit les tickets de support grâce à la remédiation prédictive, les prestataires réaffectent les talents d'ingénierie à des rôles de conseil, élargissant la part de portefeuille au sein des comptes PME et grandes entreprises. Les économies d'échelle qui en résultent permettent aux FSG de réduire la tarification par utilisateur, élargissant encore l'écart d'adoption des PME.

Par secteur d'utilisation final : la santé mène la croissance, le BFSI maintient son échelle

Le secteur de la santé devrait progresser à un TCAC de 12,24 %, le plus rapide parmi les secteurs, porté par les migrations cloud des DSE et les lourdes pénalités HIPAA totalisant 140 millions USD en 2024. Le marché des services gérés aux États-Unis lié à la santé pourrait dépasser 18 milliards USD d'ici 2031, à mesure que les prestataires adoptent des services de sécurité et d'analyse de données packagés conformes à la HIPAA. Les FSG spécialisés exigent des primes de prix de 25 à 30 % en regroupant la gestion des clés de chiffrement, la journalisation des audits et la réponse aux incidents adaptées aux informations de santé protégées.

Le secteur BFSI a conservé une part de 24,74 % en 2025, la plus grande tranche sectorielle, en raison des mandats de l'OCC exigeant que les banques démontrent une surveillance continue des fournisseurs critiques. Les architectures réseau à confiance zéro et les tests de résilience opérationnelle génèrent des contrats pluriannuels qui regroupent infrastructure, gestion des applications et sécurité sous des accords de niveau de service unifiés. Les segments de la distribution, de l'informatique-télécommunications et des médias maintiennent une adoption régulière pour la gestion des stocks omnicanaux, les opérations réseau et la gestion des droits numériques. Les déploiements de l'Internet des objets (IoT) dans les secteurs manufacturier et énergétique ajoutent une demande incrémentale pour les services gérés d'informatique en périphérie, bien que leur part reste inférieure à celle des secteurs fortement réglementés.

Analyse géographique

Les dépenses par habitant en services gérés sont concentrées dans les pôles technologiques tels que San Francisco, Seattle et Austin, où les startups financées par capital-risque et les fournisseurs de logiciels en tant que service privilégient l'externalisation informatique pour accélérer les lancements de produits. Les centres financiers de New York, Charlotte et Chicago stimulent la demande de sécurité gérée, car les banques s'alignent sur les directives de résilience de l'OCC et les exigences de divulgation de la SEC. Les corridors manufacturiers du Midwest et du Sud-Est adoptent des services gérés d'informatique en périphérie pour soutenir les réseaux de capteurs IoT qui nécessitent des analyses en temps réel sur les sites d'usine.

Les différentiels de coûts de main-d'œuvre influencent la stratégie de localisation des prestataires. Les centres d'opérations réseau à Omaha, Raleigh et Salt Lake City fonctionnent avec des salaires inférieurs de 25 à 35 % à ceux des métropoles côtières, tout en accédant aux diplômés des universités d'État, permettant aux prestataires de tarifer les services courants de manière compétitive. Les rôles à haute valeur ajoutée en architecture cloud et en chasse aux menaces restent dans les marchés primaires pour tirer parti de viviers de talents plus profonds. Cependant, les contraintes de souveraineté des données en vertu de la loi sur le signalement des incidents cyber pour les infrastructures critiques de 2022 poussent les contractants de la défense à exiger une surveillance sur le territoire national, limitant l'attrait des centres délocalisés.

La complexité réglementaire ajoute une dimension régionale. La loi californienne sur la protection de la vie privée des consommateurs et la loi SHIELD de New York imposent des exigences de notification de violation plus strictes que les lois fédérales, obligeant les FSG à maintenir des cadres de conformité spécifiques à chaque État. Les petits prestataires peinent à gérer la charge juridique, ce qui favorise la consolidation vers des FSG nationaux dotés d'équipes réglementaires dédiées. À mesure que d'autres États introduisent des projets de loi sur la protection de la vie privée, l'expertise en conformité régionale devient un facteur de différenciation sur le marché des services gérés aux États-Unis.

Paysage réglementaire

Le marché des services gérés aux États-Unis évolue dans un environnement axé sur la conformité, façonné par la divulgation en matière de cybersécurité, le signalement des infrastructures critiques, les lois sur la confidentialité et les actions de modernisation des communications, qui influencent tous la manière dont les MSP fournissent la surveillance, la réponse aux incidents et la connectivité gérée. Les règles de la SEC sur la divulgation des incidents de cybersécurité, en vigueur depuis décembre 2023, qui exigent que les incidents importants soient signalés dans un délai de quatre jours ouvrables, continuent d'accroître les attentes en matière de détection continue et de gouvernance des risques tiers pour les émetteurs publics et leurs MSP. Au niveau des États, les régimes de confidentialité et de notification des violations, tels que le California Consumer Privacy Act et le New York SHIELD Act, ajoutent des exigences de processus et de documentation spécifiques à chaque État pour les fournisseurs nationaux.

En 2026, des actions fédérales ont ajouté de nouveaux repères pertinents pour les services gérés impliquant les réseaux, l'IoT et les opérations dotées d'IA. La FCC a nommé l'ioXt Alliance en tant qu'administrateur principal du programme d'étiquetage IoT Cyber Trust Mark (avril 2026), et le NIST a publié le NIST IR 8259 Révision 1 sur les activités fondamentales de cybersécurité pour les fabricants de produits IoT (avril 2026), deux mesures qui rehaussent les attentes de sécurité de base que les MSP intègrent de plus en plus dans l'exploitation de leurs parcs d'appareils connectés. La FCC a également fait progresser des initiatives de modernisation des réseaux en mars 2026 par un Report and Order réduisant les obstacles à la transition vers une infrastructure basée sur IP, ainsi qu'un NPRM sur la réforme des cadres de compensation intercarrier héritée. Parallèlement, la Maison-Blanche a publié des recommandations législatives sur la gouvernance de l'IA (mars 2026), et un décret sur la promotion de l'innovation et de la sécurité avancées en matière d'intelligence artificielle a été publié au Federal Register (juin 2026), renforçant la nécessité pour les fournisseurs d'intégrer la gouvernance de l'IA, les contrôles de sécurité et la documentation dans la prestation de services gérés.

Analyse de la chaîne de valeur

La chaîne de valeur du marché des services gérés aux États-Unis commence par les intrants technologiques et de connectivité en amont, notamment les hyperscalers, les fabricants OEM de réseaux et de sécurité, les écosystèmes de dispositifs terminaux et IoT, et les opérateurs télécoms. Elle se poursuit avec la conception et le packaging des services par les MSP, couvrant les catalogues de services, les SLA, l'automatisation ou l'AIOps, les opérations de sécurité, le FinOps et les guides de conformité. La livraison est assurée par des NOC ou SOC nationaux, des services sur le terrain et des fonctions de réussite client qui gèrent les opérations récurrentes et les renouvellements. Les écosystèmes de canaux et d'alliances soutiennent la distribution et l'expansion, les programmes OEM et les écosystèmes de plateformes tels que les places de marché cloud, les suites ITSM et les outils de sécurité façonnant le regroupement, la tarification et les taux d'attachement dans les services de sécurité, de réseau et de poste de travail gérés.

Les partenaires d'intégration et les fournisseurs de plateformes s'insèrent de plus en plus dans la couche de livraison, à mesure que les MSP industrialisent les opérations de service autour de flux de travail standardisés et de chaînes d'outils pilotées par API. Le partenariat de Tech Mahindra avec ServiceNow (avril 2025) pour intégrer sa plateforme netOps.now aux suites ServiceNow TMT en est un exemple, visant à unifier les opérations et à automatiser les déploiements de réseaux pour les fournisseurs de services de communication à large bande. Le partenariat de Rimini Street avec T-Systems North America (mars 2025) a combiné le support logiciel, les services gérés et l'hébergement pour favoriser la réduction des coûts et la stabilité. Côté connectivité, Inseego et OneSource ont noué un partenariat (août 2025) autour d'une solution d'accès sans fil fixe 5G gérée, illustrant la manière dont les fournisseurs d'appareils et de connectivité collaborent avec les MSP pour intégrer la gestion du cycle de vie dans une offre gérée unique destinée aux acheteurs d'entreprise.

Paysage concurrentiel

Les intégrateurs de premier rang Accenture, IBM, Kyndryl et Cognizant combinent infrastructure, applications et sécurité dans des contrats de transformation couvrant 5 ans ou plus. Avec d'autres prestataires mondiaux, les 10 premiers fournisseurs ont capturé environ 45 % des revenus de 2025, indiquant une concentration modérée. Les programmes de FSG affiliés aux hyperscalers de Microsoft Azure, Amazon Web Services et Google Cloud regroupent la consommation d'infrastructure avec des remises sur les services gérés, banalisant le support de niveau 1 et approfondissant la dépendance des clients grâce à une automatisation propriétaire.

Les FSG spécialisés prospèrent en ciblant des niches réglementées. Les prestataires qui proposent un hébergement de DSE conforme à la HIPAA, des tests de résilience opérationnelle alignés sur l'OCC, ou une gestion cloud autorisée FedRAMP remportent des contrats que les entreprises mondiales ne peuvent pas traiter de manière rentable. L'activité de brevets souligne le virage vers l'automatisation. Les dépôts de brevets en IA opérationnelle ont augmenté de 340 % entre 2023 et 2025, et les grands acteurs établis intègrent désormais des analyses prédictives pour réduire les délais de réponse aux incidents. La remédiation pilotée par l'IA réduit l'intensité de main-d'œuvre, permettant aux acteurs de niche de concurrencer sur les prix tout en protégeant leurs marges.

La dynamique concurrentielle tourne de plus en plus autour des actifs de propriété intellectuelle et de la capacité de responsabilité. Les prestataires disposant de jeux de données propriétaires entraînent des modèles de détection d'anomalies plus précis, élargissant les écarts de performance. Dans le même temps, les acheteurs du Fortune 1000 exigent une couverture de responsabilité de 100 millions USD pour compenser les amendes potentielles de la SEC, favorisant les fournisseurs disposant de bilans solides. Le résultat est un marché des services gérés aux États-Unis bifurqué dans lequel les intégrateurs de premier rang et les spécialistes bien capitalisés élargissent leur part, tandis que les petits FSG généralistes se consolident ou se retirent.

Leaders du secteur des services gérés aux États-Unis

Accenture plc

AT&T Inc.

Cisco Systems Inc.

Fujitsu Limited

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La demande évolue vers des services gérés capables d'opérationnaliser la sécurité, la résilience et les opérations dotées d'IA dans des délais d'incident plus rapides et sous une surveillance des fournisseurs plus formalisée, créant une opportunité pour les fournisseurs qui associent gouvernance et résultats mesurables en exploitation. Une preuve concrète en est la publication en mars 2026 de la Stratégie nationale de cybersécurité 2026 de la Maison-Blanche, qui met en avant l'architecture zero-trust et la défense cybernétique assistée par IA. Cet accent s'aligne sur les exigences des acheteurs, qui intègrent de plus en plus la détection et la réponse gérées, les contrôles d'identité et le reporting de conformité dans les périmètres d'externalisation de base plutôt que dans des projets additionnels.

Les véhicules contractuels fédéraux et des secteurs réglementés constituent également un domaine d'opportunité où les attributions de longue durée améliorent la visibilité des dépenses pour les communications gérées, les opérations cloud et les services de poste de travail sécurisés. La désignation de WidePoint comme unique attributaire du programme DHS Cellular Wireless Managed Services (CWMS) 3.0 (juin 2026, environ 3,1 milliards USD sur 10 ans) témoigne de l'ampleur des opérations de mobilité gérée et de connectivité sécurisée externalisées par les agences. Côté offre, le renforcement des capacités s'accélère via des fusions-acquisitions ciblées et des évolutions de modèles opérationnels, notamment l'accord définitif de Cognizant pour l'acquisition d'Astreya (avril 2026), afin d'approfondir les services informatiques gérés axés sur l'IA. Cela soutient l'évolution plus large du marché vers l'AIOps, la remédiation automatisée et des approches de livraison standardisées, capables de répondre au déficit de compétences aux États-Unis et de soutenir les exigences de surveillance 24/7 à grande échelle.

Développements récents du secteur

- Juillet 2026 : Cisco et Lumen ont annoncé une expérience réseau entièrement gérée, dans laquelle Lumen assure la gestion quotidienne des solutions réseau propulsées par Cisco. Cette initiative renforce le modèle de livraison opérateur-plus-OEM pour les services réseau gérés destinés aux entreprises et simplifie les opérations de cycle de vie en alignant matériel, logiciel et opérations gérées au sein d'une offre unifiée.

- Février 2026 : AT&T a annoncé une collaboration avec AWS pour migrer des charges de travail vers AWS Outposts et déployer Amazon Q Developer. Cette annonce renforce le thème des opérations cloud hybride dans les services gérés, en combinant une infrastructure cloud sur site avec de l'automatisation et des outils de développement pouvant être intégrés dans des opérations gérées continues pour les clients entreprises.

- Octobre 2025 : Microsoft a élargi son programme Azure Expert MSP avec une optimisation des charges de travail basée sur l'IA, déplaçant le calcul vers des régions à moindre coût durant les périodes creuses. Cette mise à jour renforce l'influence des partenaires hyperscalers sur le packaging et la tarification des services gérés, tout en orientant la différenciation des MSP vers la gouvernance, la sécurité et les opérations multicloud au-delà du support cloud de niveau 1.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans ce rapport, le marché des services gérés aux États-Unis est défini comme les revenus récurrents perçus par des fournisseurs tiers pour l'exploitation, la surveillance et l'optimisation de l'environnement informatique d'un client (infrastructure, réseaux, sécurité et charges de travail collaboratives) dans le cadre de contrats continus.

Exclusions de périmètre : nous excluons les projets de conseil ponctuels, le support break-fix, les marges de revente de licences cloud, ainsi que tout service fourni hors des États-Unis.

Aperçu de la segmentation

- Par déploiement

- Sur site

- Cloud

- Par type de service

- Centre de données géré

- Sécurité gérée

- Communications gérées

- Réseau géré

- Autres types de services

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'utilisation final

- Banque, services financiers et assurances (BFSI)

- Informatique et télécommunications

- Santé

- Divertissement et médias

- Commerce de détail

- Autres secteurs d'utilisation final

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le bassin de demande adressable et le contexte tarifaire avant la construction du modèle. Nous avons référencé des sources publiques telles que le US Bureau of Economic Analysis (contexte des dépenses IT et cloud), le US Bureau of Labor Statistics (signaux d'emploi IT et d'inflation salariale), le National Institute of Standards and Technology (références en matière de sécurité et de contrôles), et la Federal Communications Commission (indicateurs de haut débit et de connectivité influençant la demande de réseaux gérés).

Pour garder le périmètre aligné sur ce qui est réellement acheté, nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, les annonces de contrats et la couverture de presse technologique réputée sur les cycles d'externalisation et les termes contractuels. Le cas échéant, des abonnements payants ont été utilisés pour les données financières et de renseignement d'entreprise, le criblage des actualités et des finances, ainsi que les bases de données de brevets afin de confirmer l'orientation des services et l'accent d'investissement. Les sources documentaires listées ici sont uniquement illustratives, et nous avons également utilisé d'autres documents publics pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec des fournisseurs de services gérés, des partenaires de distribution et des acheteurs d'entreprise afin de vérifier comment les structures contractuelles sont établies, comment les services sont associés, et comment la tarification se comporte généralement dans les transactions américaines. Nous avons également utilisé ces entretiens pour clarifier ce qui est comptabilisé comme revenu de services gérés par rapport aux services IT adjacents, et pour valider les hypothèses à travers les principaux pôles de demande américains et les secteurs réglementés.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | CXO : 13 % | |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 28 % | |

| Acteurs plus petits : 21 % | Managers : 59 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue les revenus des services gérés à partir des bassins de demande de services IT aux États-Unis, puis filtre ce bassin selon la part gérée en utilisant les schémas de couverture contractuelle et de charge de travail. Cette approche maintient le modèle ancré sur ce que les clients paient chaque année, avant l'application des hypothèses de prévision.

Ensuite, les totaux sont corroborés à l'aide d'approximations ascendantes sélectives, incluant des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canal sur les offres groupées de réseau et de sécurité gérés, et une logique simple ASP x nombre de clients lorsque les catalogues de services sont suffisamment cohérents pour que cette méthode fonctionne. Lorsque la divulgation d'une entreprise ou d'une sous-catégorie est limitée, nous gérons les lacunes à l'aide de benchmarks de pairs et de fourchettes prudentes, puis affinons ces points grâce aux retours d'entretiens.

Les prévisions sont produites à l'aide d'une analyse de scénarios appuyée par une légère vérification par régression multivariée. Cette méthode est utilisée car le marché réagit à un petit ensemble de facteurs qui ont tendance à évoluer ensemble. Les intrants incluent le rythme d'adoption du cloud et de l'hybride, les taux d'attachement des services de sécurité gérés, la durée moyenne des contrats et le calendrier des renouvellements, l'inflation des coûts de main-d'œuvre affectant la tarification de la livraison, ainsi que le glissement du mix entre centre de données géré, réseau géré et sécurité gérée. Les hypothèses sont affinées jusqu'à ce que les tendances résultantes s'alignent sur les cycles d'achat et de renouvellement décrits par les praticiens.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin que le chiffre final ne dépende pas d'une seule série de données. Nous comparons les résultats à des signaux indépendants tels que les commentaires sur la demande d'externalisation, l'orientation générale des dépenses IT et les mouvements de prix observés, puis nous examinons les valeurs aberrantes avant de finaliser une estimation.

Avant validation finale, un autre analyste revoit les étapes du modèle, la logique des intrants et les calculs. Nous recontactons les sources lorsqu'une variable clé change ou lorsque l'écart entre les indicateurs semble inhabituel. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements importants, et une dernière relecture avant livraison est effectuée afin que les clients reçoivent la vision la plus à jour.

Taille du marché américain des services gérés selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les services gérés diffèrent souvent, car chaque éditeur définit le périmètre d'une manière légèrement différente et met à jour ses hypothèses de tarification et de contrat selon un calendrier différent. Des écarts apparaissent également lorsque les sources mélangent des mesures de type valeur de transaction avec des mesures de revenus, ou lorsque des services IT adjacents sont inclus dans le même total.

L'écart provient généralement de la cadence de mise à jour et des choix de calendrier, notamment si la dernière révision tarifaire des contrats et la pression salariale sont intégrées dans les ASP de l'année en cours, et si le calendrier des devises et la reconnaissance des contrats pluriannuels sont traités de manière cohérente. Pour cette raison, nous maintenons le modèle du marché des services gérés aux États-Unis sur un cycle de mise à jour annuel strict, avec des vérifications intermédiaires pour les réajustements tarifaires majeurs chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 62,91 milliards USD (2025) | |

| Éditeur du secteur A | 84,03 milliards USD (2024) | Souvent présenté comme un total large des services gérés pouvant intégrer des travaux d'externalisation IT adjacents et des hypothèses de valeur contractuelle mixte, ce qui peut inflater le chiffre par rapport à une vision limitée aux revenus récurrents. |

| Cabinet-conseil de marché B | 88,00 milliards USD (2024) | Les lacunes courantes incluent un manque de clarté sur les exclusions (comme les projets ponctuels et les marges de revente) et un traitement moins transparent de la progression des ASP au fil des renouvellements, ce qui peut faire grimper les totaux lors des années de réajustement tarifaire rapide. |

Le tableau montre que la majeure partie de l'écart s'explique par le calendrier et par ce qui est comptabilisé comme revenu récurrent de services gérés par rapport aux services IT voisins. En maintenant des inclusions strictes, en appliquant une logique ASP reproductible à travers les renouvellements, et en revérifiant les hypothèses lors des changements de tarification, le chiffre final reste traçable à un comportement d'achat clair et peut être recalculé lorsque les intrants évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services gérés aux États-Unis en 2026 ?

Le marché est évalué à 71,14 milliards USD en 2026 et devrait atteindre 119,92 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide dans les services gérés ?

Les services de sécurité gérés se développent à un TCAC de 12,13 % jusqu'en 2031, à mesure que les entreprises répondent aux rançongiciels et aux obligations de conformité.

Pourquoi les PME adoptent-elles les services gérés plus rapidement que les grandes entreprises ?

Les PME préfèrent les contrats basés sur les dépenses d'exploitation, font face à des coûts d'emprunt plus élevés pour le matériel, et peuvent s'intégrer via des portails en libre-service qui simplifient l'approvisionnement.

Quelle réglementation stimule la demande de surveillance continue de la sécurité ?

La règle de divulgation en matière de cybersécurité de la SEC de 2023 exige que les sociétés cotées signalent les incidents significatifs dans un délai de quatre jours ouvrables, poussant les entreprises vers une détection gérée 24h/24 et 7j/7.

Quel secteur affiche le taux de croissance le plus élevé ?

La santé est en tête, progressant à un TCAC de 12,24 %, portée par la migration cloud des DSE et la stricte application de la HIPAA.

Comment le déploiement cloud se compare-t-il au déploiement sur site en termes de part de marché ?

Les services gérés basés sur le cloud détenaient une part de 63,41 % en 2025 et continuent de croître plus rapidement que les alternatives sur site, soutenus par les remises des hyperscalers et une détection des menaces supérieure.

Dernière mise à jour de la page le: