Taille et part du marché des agents de coalescence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents de coalescence par Mordor Intelligence

La taille du marché des agents de coalescence devrait passer de 1,18 milliard USD en 2025 à 1,24 milliard USD en 2026 et devrait atteindre 1,57 milliard USD d'ici 2031, à un TCAC de 4,86 % sur la période 2026-2031. La demande actuelle est ancrée dans les systèmes de revêtements architecturaux, industriels et de spécialité à base d'eau qui doivent concilier performance et réglementations environnementales strictes. Le resserrement des limites de composés organiques volatils (COV), l'adoption plus large de la réticulation à basse température et la croissance des émulsions pour soins personnels contribuent conjointement à augmenter la consommation d'additifs de nouvelle génération. Les fabricants continuent de délocaliser leurs capacités vers l'Asie-Pacifique en réponse à des économies de matières premières favorables et à des investissements à grande échelle dans les lignes de revêtement. Parallèlement, les hausses de prix des intermédiaires glycol-éther et les délais en attente de l'EPA concernant les revêtements en aérosol contraignent les formulateurs à diversifier leurs portefeuilles de matières premières et à accélérer l'innovation zéro-COV.

Principaux enseignements du rapport

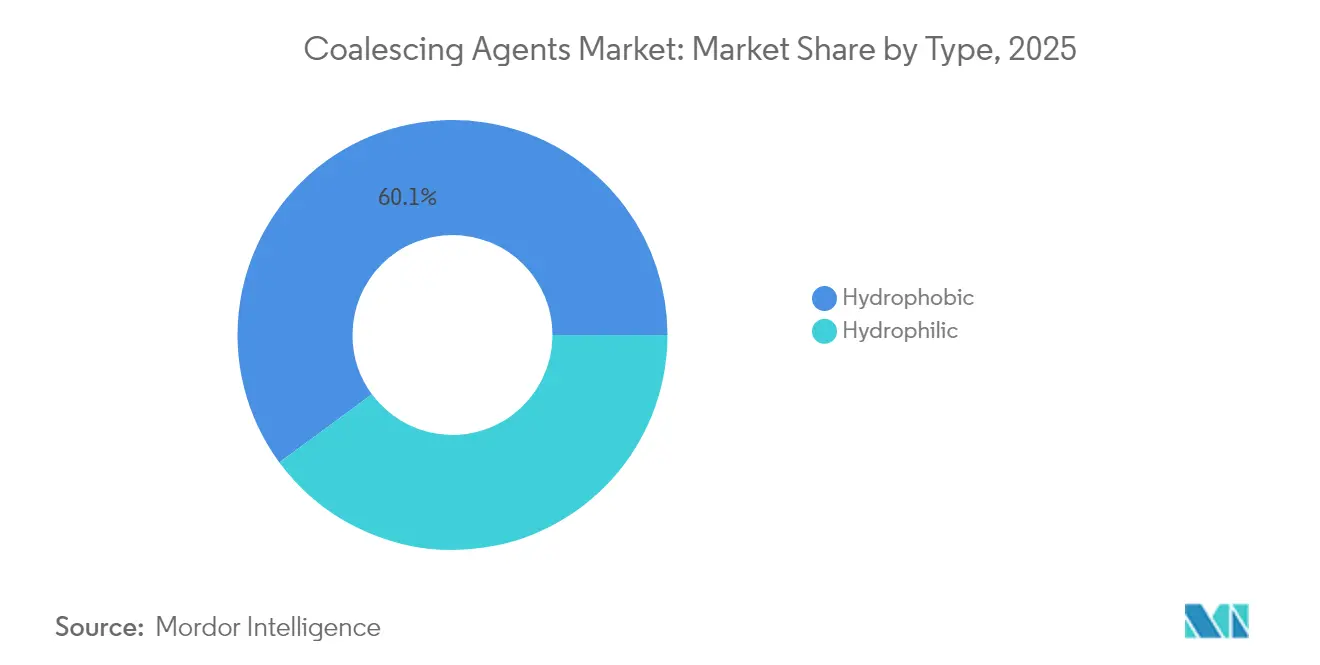

- Par type, les agents hydrophobes ont représenté 60,10 % de la part du marché des agents de coalescence en 2025, tandis que les agents hydrophiles devraient se développer à un TCAC de 5,51 % jusqu'en 2031.

- Par chimie, les alcools ont représenté 40,88 % de la taille du marché des agents de coalescence en 2025, tandis que les esters devraient progresser à un TCAC de 5,34 % jusqu'en 2031.

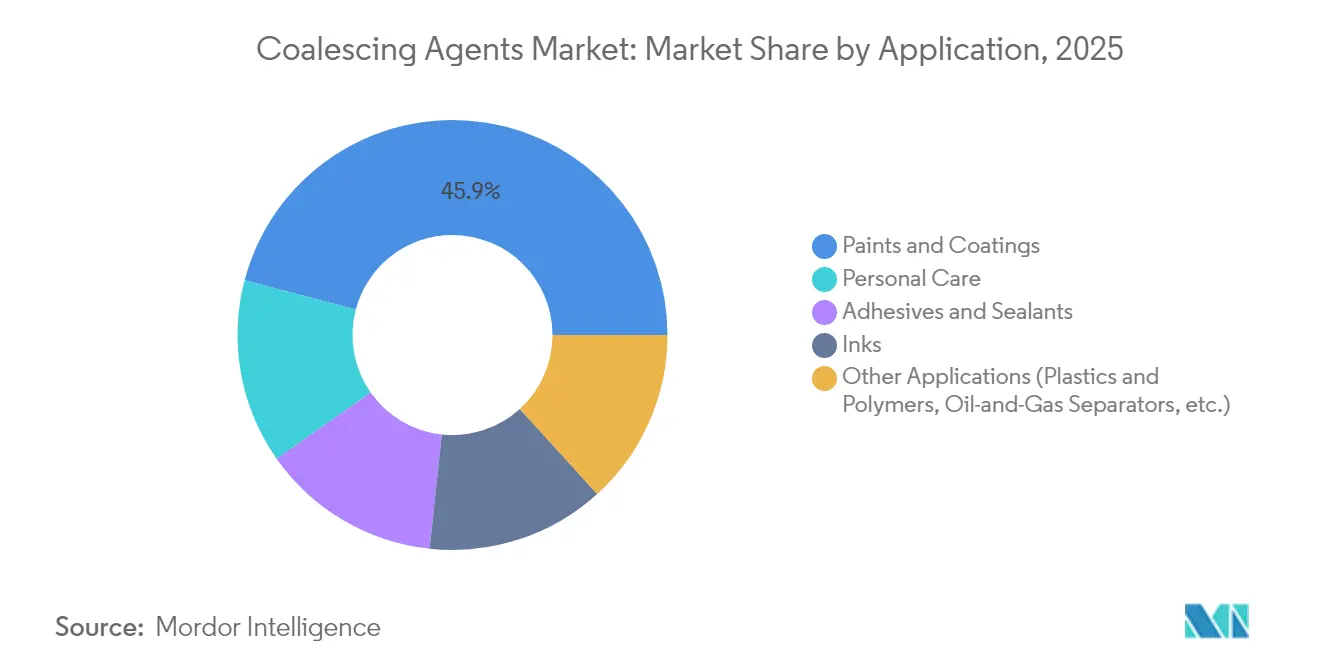

- Par application, les peintures et revêtements ont représenté 45,90 % de la demande 2025 sur le marché des agents de coalescence, tandis que les soins personnels devraient croître à un TCAC de 5,72 % jusqu'en 2031.

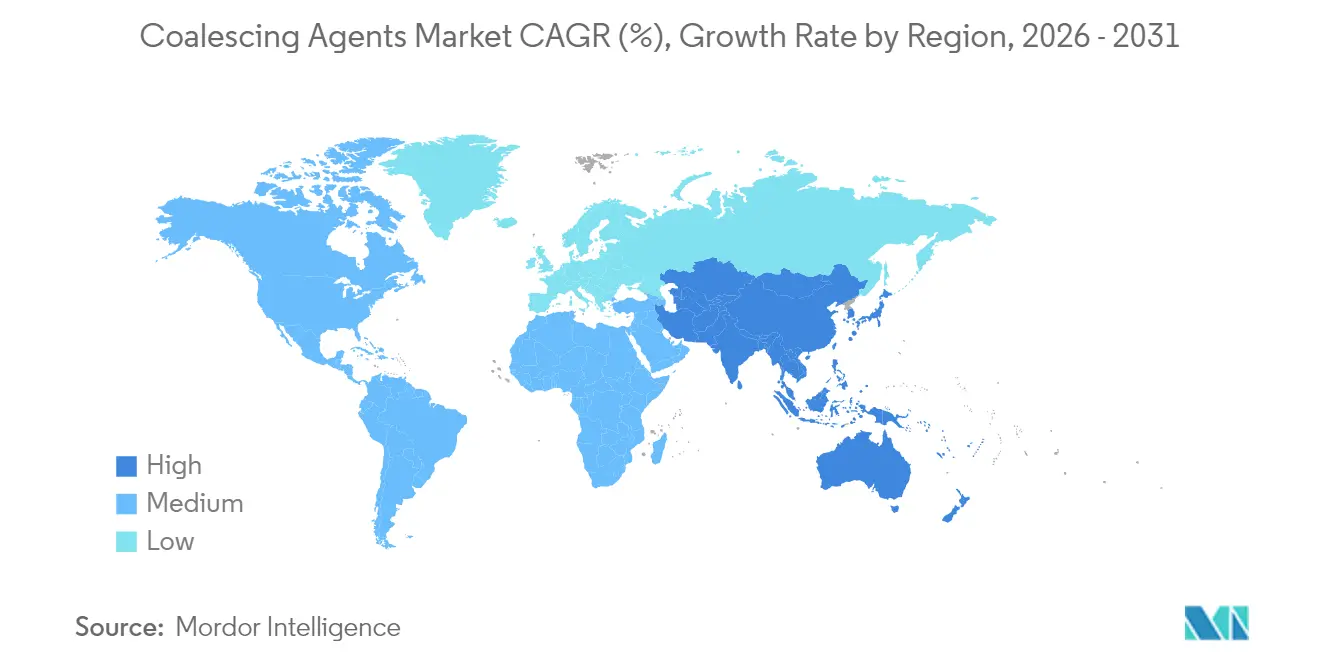

- Par géographie, l'Asie-Pacifique a capté 38,40 % de la taille du marché des agents de coalescence en 2025 et devrait afficher le TCAC le plus rapide, soit 5,29 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des agents de coalescence

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des lignes de revêtement industriel dans les économies en développement | +1.2% | Cœur APAC, débordement vers le MEA | Moyen terme (2-4 ans) |

| Adoption d'additifs de formation de film à basse température dans la réfection automobile | +0.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Renforcement des normes de qualité de l'air intérieur dans les codes du bâtiment | +0.6% | Amérique du Nord et UE, s'étendant à l'APAC | Long terme (≥ 4 ans) |

| Commercialisation des agents de coalescence réactifs (zéro-COV) | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Commercialisation des agents de coalescence réactifs (zéro-COV) | +0.5% | Mondial, avec focus sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des lignes de revêtement industriel dans les économies en développement

Des dépenses d'infrastructure record en Chine, en Inde et en Asie du Sud-Est stimulent le débit des revêtements industriels et créent une demande en volume pour le marché des agents de coalescence. De nouveaux vapocraqueurs d'éthylène et de propylène, tels que le projet de SABIC à Fujian d'une valeur de 6,4 milliards USD avec une capacité de 1,8 million de t/an, garantissent une intégration en amont pour les esters acryliques et les dérivés de glycol-éther essentiels à la production d'additifs. Alors que les formulations à base d'eau deviennent obligatoires dans les revêtements métalliques, plastiques et bois appliqués en usine, la demande se concentre sur les grades hydrophobes qui accélèrent la formation de film à l'humidité ambiante. L'autosuffisance pétrochimique régionale réduit également la dépendance aux importations, permettant aux fournisseurs locaux de raccourcir les délais de livraison tout en adaptant leurs produits aux limites nationales divergentes de COV. Collectivement, ces facteurs améliorent la sécurité de l'approvisionnement et renforcent l'avantage positionnel de l'APAC au sein du marché des agents de coalescence.

Adoption d'additifs de formation de film à basse température dans la réfection automobile

Les plateformes de véhicules électriques et les réglementations strictes en matière de qualité de l'air poussent les ateliers de réfection vers des profils de cuisson plus bas afin de conserver l'énergie et de protéger les composants sensibles des batteries. La révision de la règle 1151 du South Coast Air Quality Management District, entrée en vigueur en mai 2025, resserre les plafonds de COV pour les systèmes d'apprêt, de couche de base et de couche transparente, accélérant le passage à des agents de coalescence à point d'ébullition élevé et à faible odeur qui assurent une coalescence correcte du film en dessous de 60 °C. Les grands fabricants de peintures pour la réfection incorporent des mélanges d'esters qui restent dans le film suffisamment longtemps pour favoriser la fusion du latex, mais se volatilisent avant la mise en service, aidant les carrosseries à respecter les indicateurs de performance des temps de cycle. L'adoption mondiale est rapide car des besoins identiques à basse température existent dans la finition des plastiques, les retouches aérospatiales et la réparation des composites. Cette adoption intersectorielle élargit le marché des agents de coalescence et atténue les fluctuations cycliques liées uniquement aux volumes automobiles.

Renforcement des normes de qualité de l'air intérieur dans les codes du bâtiment

Depuis 2024, plusieurs agences fédérales américaines et programmes de construction verte ont harmonisé leurs orientations afin d'élever les normes de qualité de l'air intérieur, interdisant les ingrédients de peinture à haute teneur en COV. L'Europe emboîte le pas en révisant la norme EN 16516 pour imposer des émissions plus faibles des revêtements décoratifs. Les architectes spécifient donc des peintures intérieures contenant des agents de coalescence zéro-COV ou chimiquement réactifs qui se polymérisent dans le film. Les fournisseurs qui certifient les émissions via UL GREENGUARD conquièrent rapidement des positions premium, notamment dans les projets commerciaux et éducatifs où les indicateurs de santé des occupants entrent dans les décisions de financement. Sur la période de prévision, ce facteur ajoute une croissance incrémentale au marché des agents de coalescence en stimulant la reformulation aussi bien dans les segments de rénovation que de construction neuve.

Commercialisation des agents de coalescence réactifs (zéro-COV)

La technologie des agents de coalescence réactifs intègre de manière covalente les molécules d'additifs dans la chaîne polymère, éliminant les émissions évaporatives et permettant la conformité avant les limites en attente de l'EPA pour les revêtements en aérosol de 2027. L'acrylate d'éthyle biosourcé de BASF de 2024, qui offre 40 % de contenu renouvelable certifié et une empreinte carbone réduite de 30 %, représente un premier entrant dans cette catégorie[1]BASF, "BASF présente l'acrylate d'éthyle biosourcé," basf.com . La recherche académique parallèle sur les hybrides polyurée-acrylique confirme la viabilité pour les marchés de couches transparentes résistantes aux rayures. Les obstacles liés aux coûts persistent, mais les premiers adoptants dans l'électronique et les cosmétiques de luxe indiquent qu'une tarification premium est acceptable lorsqu'elle est associée à un label vert démontrable. Une montée en puissance à grande échelle est attendue à moyen terme, ajoutant des ventes riches en technologie au marché des agents de coalescence.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions REACH et EPA sur les alcools esters à haute teneur en COV | -0.9% | Amérique du Nord et UE, s'étendant à l'échelle mondiale | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières de glycol-éther | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Technologies de dispersion polymère auto-coalescentes | -0.4% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions REACH et EPA sur les alcools esters à haute teneur en COV

Les dossiers EU REACH et les normes américaines d'émission nationale de COV inscrivent progressivement sur liste noire les alcools esters à haute réactivité, obligeant les formulateurs à revoir leurs matières premières et à requalifier les revêtements pour usage final. Les délais de conformité consomment les budgets de R&D et ralentissent les lancements de produits, notamment pour les PME. Étant donné que les substituts acceptables coûtent souvent plus cher et peuvent nécessiter des packages de tensioactifs supplémentaires pour stabiliser les particules de latex, l'économie globale de formulation se resserre. Les divergences réglementaires régionales limitent davantage les économies d'échelle, fragmentent les stocks et ajoutent une complexité logistique qui freine le marché des agents de coalescence.

Volatilité des prix des matières premières de glycol-éther

L'avis de Dow de janvier 2025 concernant des hausses de 0,05 USD/livre sur plusieurs grades de glycol-éther met en évidence une tendance à la tension d'approvisionnement déclenchée par des pannes de propylène et une forte demande en tensioactifs pour soins capillaires. Les fluctuations de prix compriment les marges des mélangeurs d'additifs dépourvus d'intégration en amont. L'indexation des contrats offre un soulagement partiel, mais des négociations fréquentes perturbent les relations avec les clients. Les petits producteurs, notamment en Amérique latine, peinent à se couvrir et peuvent se retirer des appels d'offres, tempérant la croissance sur le marché des agents de coalescence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination hydrophobe fait face à l'innovation hydrophile

La catégorie hydrophobe a conservé 60,10 % de la part du marché des agents de coalescence en 2025, bénéficiant de propriétés d'adhérence et de résistance à l'eau éprouvées dans les revêtements lourds. Les équipements de construction, les plateformes offshore et les couches de finition marines spécifient tous des mélanges hydrophobes en raison d'une exposition prolongée à l'humidité et aux solvants. Pourtant, les formulateurs complètent de plus en plus ces agents par des auxiliaires de mouillage pour gérer l'uniformité du brillant à des teneurs en solides plus élevées. Les marges restent attractives car les grands fabricants de peintures privilégient les contrats à long terme qui garantissent un enlèvement régulier.

Les grades hydrophiles, bien que plus modestes aujourd'hui, enregistrent un TCAC de 5,51 % jusqu'en 2031 grâce à des objectifs stricts de qualité de l'air intérieur. Leur affinité moléculaire avec les emballages d'eau permet des niveaux d'utilisation inférieurs de 10 à 15 % à ceux des homologues hydrophobes, réduisant le total de grammes de COV par litre. Les producteurs d'émulsions cosmétiques utilisent ces agents pour stabiliser les formulations huile-dans-eau, améliorant les attributs sensoriels sans tensioactifs synthétiques. À mesure que la R&D affine les profils de formation de film, l'adoption s'accélérera dans les peintures latex intérieures et les adhésifs de nouvelle génération, diversifiant davantage le marché des agents de coalescence.

Par chimie : les alcools conservent le leadership tandis que les esters accélèrent

Les produits à base d'alcool ont capté 40,88 % de la demande mondiale 2025 grâce à des voies de synthèse rentables et à des taux d'évaporation équilibrés idéaux pour les latex architecturaux. Leur chaîne d'approvisionnement est étroitement liée aux dérivés d'oxyde de propylène et d'acétaldéhyde, ce qui avantage les majors intégrés. Néanmoins, des considérations d'odeur et de toxicité limitent les niveaux d'incorporation maximaux dans les applications en espace confiné.

Les chimies d'esters affichent le TCAC le plus rapide, soit 5,34 %, jusqu'en 2031. Elles offrent des seuils d'odeur plus faibles, une meilleure résistance au blocage et une compatibilité avec les bio-résines. Les producteurs capitalisent sur les matières premières de glycérol et d'acides gras, en s'alignant sur les feuilles de route de neutralité carbone des marques. Par exemple, les esters formels de glycérol réactifs offrent une double fonctionnalité de coalescence et de réticulation, réduisant le nombre d'additifs dans les finitions de sol haute performance. Avec une dynamique réglementaire favorisant clairement les profils à faible teneur en COV, les esters élargiront leur part de la taille du marché des agents de coalescence pour les finitions intérieures premium et les emballages haut de gamme.

Par application : les peintures et revêtements ancrent la demande tandis que les soins personnels progressent rapidement

Les peintures architecturales, industrielles et OEM ont ensemble consommé 45,90 % du volume 2025. L'urbanisation en Asie stimule la nouvelle construction, tandis que les cycles de rénovation nord-américains soutiennent la demande du marché secondaire. Les apprêts époxy à base d'eau et les finitions polyuréthane s'appuient sur des packages de coalescence soigneusement adaptés pour atteindre les objectifs mécaniques et de résistance à la corrosion, renforçant la centralité de ce segment dans le marché des agents de coalescence.

Les soins personnels enregistrent un TCAC de 5,72 % jusqu'en 2031, le plus élevé parmi toutes les applications. Les émulsifiants naturels, tels que les saponines, nécessitent des auxiliaires de coalescence pour optimiser la viscosité, la texture et l'administration des ingrédients actifs. Les marques de beauté propre mettent en avant des allégations à faible teneur en COV pour différencier leurs produits sur les rayons des détaillants, accordant aux fournisseurs d'additifs une latitude de tarification. La croissance est également visible dans les films de transfert cutané fonctionnels utilisés dans les cosmétiques de couleur longue durée. À mesure que les marques indépendantes s'internationalisent, leurs empreintes d'approvisionnement s'élargissent, canalisant des revenus incrémentiels vers le marché des agents de coalescence.

Analyse géographique

L'Asie-Pacifique a représenté 38,40 % de la taille du marché des agents de coalescence en 2025. Les nouvelles capacités en éthylène et en esters acryliques se concentrent dans les provinces côtières de la Chine et dans le complexe de Long Son au Viêt Nam, garantissant l'approvisionnement en matières premières et réduisant les frais de transport. Les gouvernements régionaux continuent d'harmoniser les mesures sur les COV avec les références de l'OCDE, propulsant l'adoption des revêtements à base d'eau. Cette impulsion politique, combinée à la montée en gamme des consommateurs et à la croissance des emballages pour le commerce électronique, génère un TCAC de 5,29 % jusqu'en 2031, le plus rapide au monde.

L'Amérique du Nord représente environ un quart de la demande, soutenue par des secteurs des revêtements et des soins personnels matures mais riches en innovation. La prolongation du délai de l'EPA pour les revêtements en aérosol jusqu'en janvier 2027 offre une marge de manœuvre pour les essais de formulation, stabilisant les prélèvements à court terme. Parallèlement, le passage aux lignes d'assemblage de véhicules électriques augmente la consommation de mélanges de coalescence à basse température dans la réfection et les pièces intérieures en plastique. La volatilité des prix des matières premières reste le principal frein régional, incitant les utilisateurs en aval à négocier des contrats plus courts.

L'Europe reflète l'adoption technologique nord-américaine mais est confrontée à des coûts élevés du gaz naturel qui se répercutent sur la production d'acide acrylique et de glycol-éther. Les producteurs compensent l'inflation des coûts en misant sur les innovations zéro-COV et les certifications de chaîne de garde des matières premières biosourcées. La clarté réglementaire sur les objectifs de recyclage des plastiques post-consommation stimule les partenariats de R&D qui positionnent les entreprises européennes à l'avant-garde de la chimie circulaire, maintenant des contributions stables au marché des agents de coalescence.

L'Amérique latine, le Moyen-Orient et l'Afrique représentent ensemble une frontière à forte croissance. Les développements pétrochimiques en Arabie Saoudite et à Abu Dhabi soutiennent la disponibilité des solvants de qualité résine, attirant des entreprises d'additifs en aval. Au Brésil et au Mexique, la reprise du marché du logement et la fabrication d'électroménager orientée à l'exportation ajoutent des points de consommation diversifiés. Les multinationales déploient des équipes de service technique dans ces régions pour adapter les produits aux normes de performance climatique tropicale, élargissant ainsi le marché des agents de coalescence adressable sur le long terme.

Paysage concurrentiel

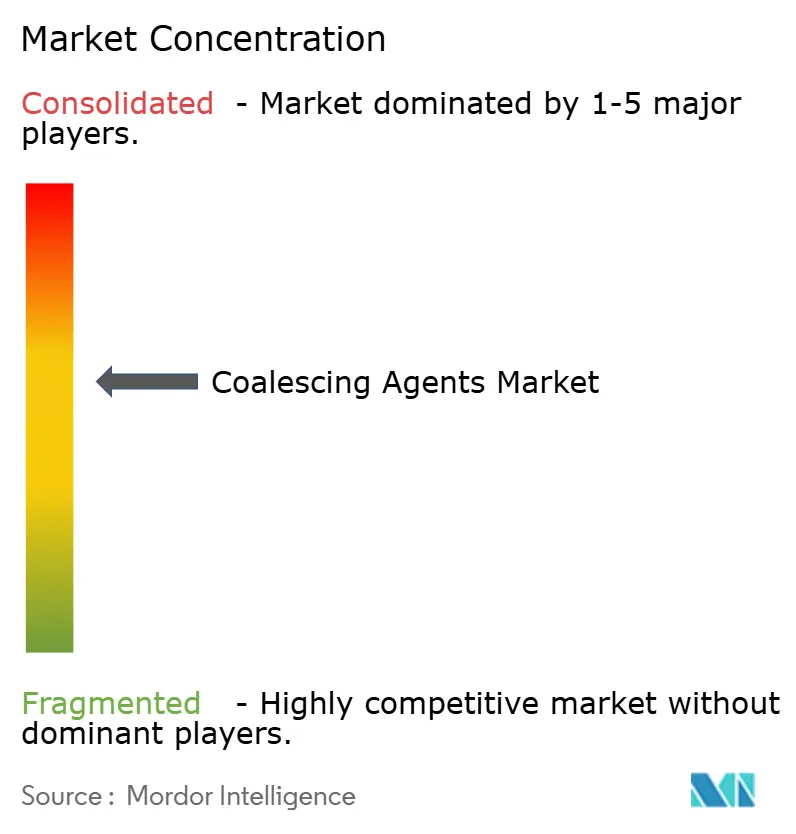

Le marché des agents de coalescence est modérément consolidé. Les grands majors chimiques diversifiés — BASF, Dow, Eastman et Arkema — s'appuient sur des matières premières intégrées et de larges gammes d'additifs pour servir les grands acteurs mondiaux de la peinture dans le cadre d'accords d'approvisionnement pluriannuels. L'empreinte de production localisée à 90 % de BASF en Europe et en Amérique du Nord protège les clients des perturbations de fret transfrontalier. Dow exploite ses chaînes d'oxyde de propylène et d'époxy pour regrouper des solvants avec des modificateurs de rhéologie connexes, augmentant ainsi sa part de portefeuille.

Les fusions-acquisitions stratégiques restent actives. L'acquisition de Borchers Group par Milliken en 2025 approfondit le savoir-faire en matière de siccatifs sans cobalt et de dispersants à faible teneur en COV, renforçant la position de l'entité combinée dans les revêtements axés sur la durabilité[2]Milliken & Company, "Milliken finalise l'acquisition de Borchers," milliken.com . Les spécialistes régionaux au Japon et en Corée du Sud rivalisent sur des créneaux de performance, en mettant l'accent sur les esters stables aux électrolytes pour les revêtements de pack de batteries et les films anti-buée.

Le risque de perturbation provient de liants auto-coalescents émergents qui réduisent la charge en additifs. Pour se couvrir, les acteurs établis co-développent des packages liant-additif avec des fournisseurs de résines, intégrant des synergies de performance difficiles à reproduire pour des challengers indépendants. Les plateformes de formulation numérique, où des algorithmes prédictifs recommandent des mélanges de coalescents optimaux, différencient davantage les fournisseurs capables d'investir dans la science des données.

La maîtrise réglementaire évolue vers une compétence fondamentale. Les entreprises réalisant des analyses de cycle de vie et fournissant des bilans carbone produit vérifiés par des tiers bénéficient d'un statut accéléré de fournisseur de choix à mesure que les fabricants de peintures s'alignent sur les engagements de neutralité carbone des entreprises. Les tendances convergentes de durabilité, de numérisation et de différenciation de spécialité façonneront le classement concurrentiel au sein du marché des agents de coalescence au cours de la prochaine décennie.

Leaders du secteur des agents de coalescence

Eastman Chemical Company

Dow

BASF SE

Arkema

Evonik Industries AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : Dow a introduit un agent de coalescence dans sa gamme de produits EcoDry pour les peintures et revêtements à base d'eau. Le produit réduit les émissions de composés organiques volatils (COV) tout en maintenant les performances du revêtement.

- Octobre 2023 : BASF SE s'est associé à un établissement de recherche pour développer des agents de coalescence pour les revêtements automobiles résistants aux rayures. La collaboration vise à améliorer les performances et la durabilité des revêtements automobiles, notamment en matière de résistance aux rayures et aux éraflures.

Portée du rapport mondial sur le marché des agents de coalescence

Les agents de coalescence sont utilisés dans les peintures en dispersion pour optimiser le processus de formation de film des particules de liant polymère. Les agents de coalescence aident à ramollir le polymère et à former un film solide et continu au fur et à mesure que la peinture sèche. Ce sont des stabilisants ou des plastifiants temporaires qui assurent une dispersion uniforme du polymère ou de la résine.

Le marché des agents de coalescence est segmenté par type, application et géographie. Par type, le marché est segmenté en hydrophile et hydrophobe. Par application, le marché est segmenté en adhésifs et mastics, peintures et revêtements, encres, soins personnels et autres (décoloration, polymère, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché dans 27 pays à travers le monde.

Pour chaque segment, la taille et les prévisions du marché ont été réalisées sur la base de la valeur (USD).

| Hydrophile |

| Hydrophobe |

| Esters |

| Cétones |

| Alcools |

| Diols et glycol-éthers |

| Autres chimies (lactates, citrates, siloxanes) |

| Peintures et revêtements |

| Adhésifs et mastics |

| Encres |

| Soins personnels |

| Autres applications (plastiques et polymères, séparateurs pétrole-gaz, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Hydrophile | |

| Hydrophobe | ||

| Par chimie | Esters | |

| Cétones | ||

| Alcools | ||

| Diols et glycol-éthers | ||

| Autres chimies (lactates, citrates, siloxanes) | ||

| Par application | Peintures et revêtements | |

| Adhésifs et mastics | ||

| Encres | ||

| Soins personnels | ||

| Autres applications (plastiques et polymères, séparateurs pétrole-gaz, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des agents de coalescence ?

La taille du marché des agents de coalescence s'élève à 1,24 milliard USD en 2026.

À quelle vitesse le marché des agents de coalescence devrait-il croître ?

Le marché devrait se développer à un TCAC de 4,86 %, pour atteindre 1,57 milliard USD d'ici 2031.

Quelle région détient la plus grande part du marché des agents de coalescence ?

L'Asie-Pacifique est en tête avec 38,40 % du chiffre d'affaires mondial et est également la région à la croissance la plus rapide.

Quel type de produit domine le marché des agents de coalescence ?

Les agents de coalescence hydrophobes représentent 60,10 % de la part de marché, tandis que les grades hydrophiles affichent la dynamique de croissance la plus élevée.

Qu'est-ce qui stimule la demande d'agents de coalescence dans les applications de soins personnels ?

Les innovations dans les émulsions cosmétiques durables et les formulations améliorant la texture propulsent la demande de soins personnels à un TCAC de 5,72 %.

Dernière mise à jour de la page le: