Taille et part du marché des plastiques d'ingénierie au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

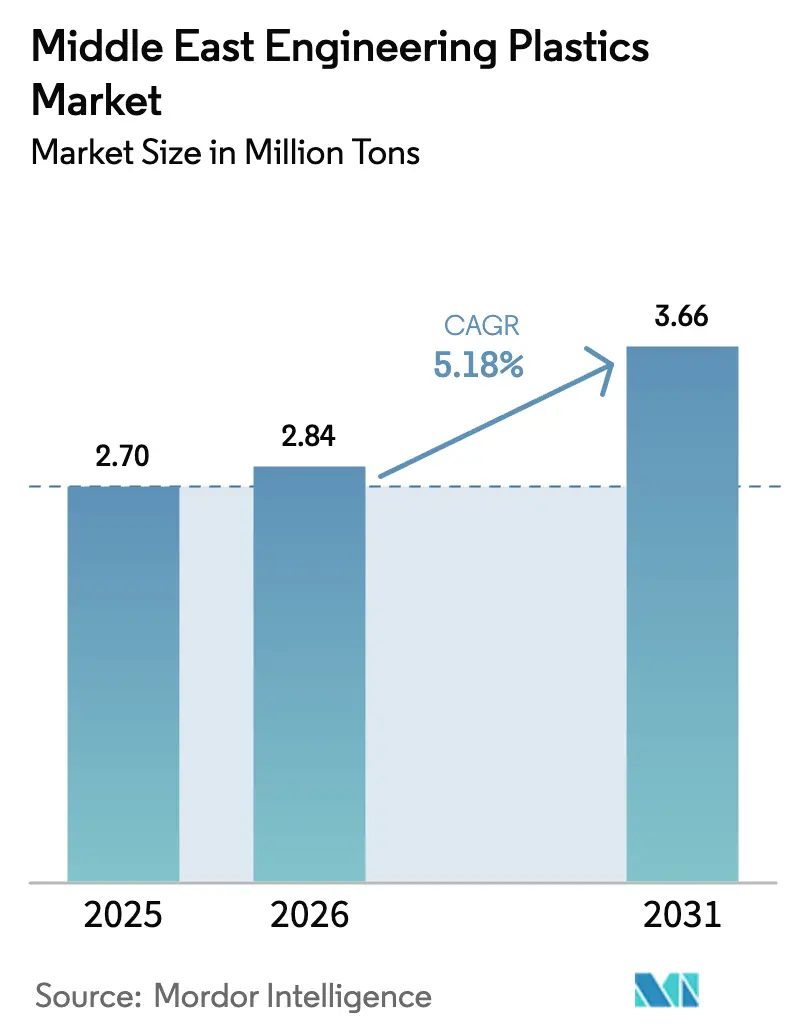

| Taille du marché de l'année de base (2025) | 2.70 Millions de tonnes |

| Volume du Marché (2026) | 2.84 Millions de tonnes |

| Volume du Marché (2031) | 3.66 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques d'ingénierie au Moyen-Orient par Mordor Intelligence

La taille du marché des plastiques d'ingénierie au Moyen-Orient devrait croître de 2,70 millions de tonnes en 2025 à 2,84 millions de tonnes en 2026 et est prévue pour atteindre 3,66 millions de tonnes d'ici 2031 à un TCAC de 5,18 % sur la période 2026-2031. Cette croissance soutenue confirme que l'intégration pétrochimique en aval robuste, les abondantes matières premières hydrocarbonées et les méga-projets d'infrastructure se conjuguent pour stimuler la demande régionale en résines haute performance. La hausse des exigences de spécification dans la construction de villes intelligentes, l'allégement des véhicules automobiles et la fabrication additive maintiennent les prix de vente moyens fermes, même lorsque de nouvelles capacités entrent en service. Les producteurs régionaux conservent également un avantage structurel en termes de coûts, car le craquage à l'éthane à base de gaz produit beaucoup plus d'éthylène par unité de charge que les voies au naphta, ce qui protège les marges lorsque les écarts mondiaux se resserrent. Parallèlement, les fonds souverains orientent des milliards de dollars américains vers des plateformes de polymères spécialisés, accélérant la transition des grades de commodité vers des formulations techniques sur l'ensemble du marché des plastiques d'ingénierie au Moyen-Orient.

Principaux enseignements du rapport

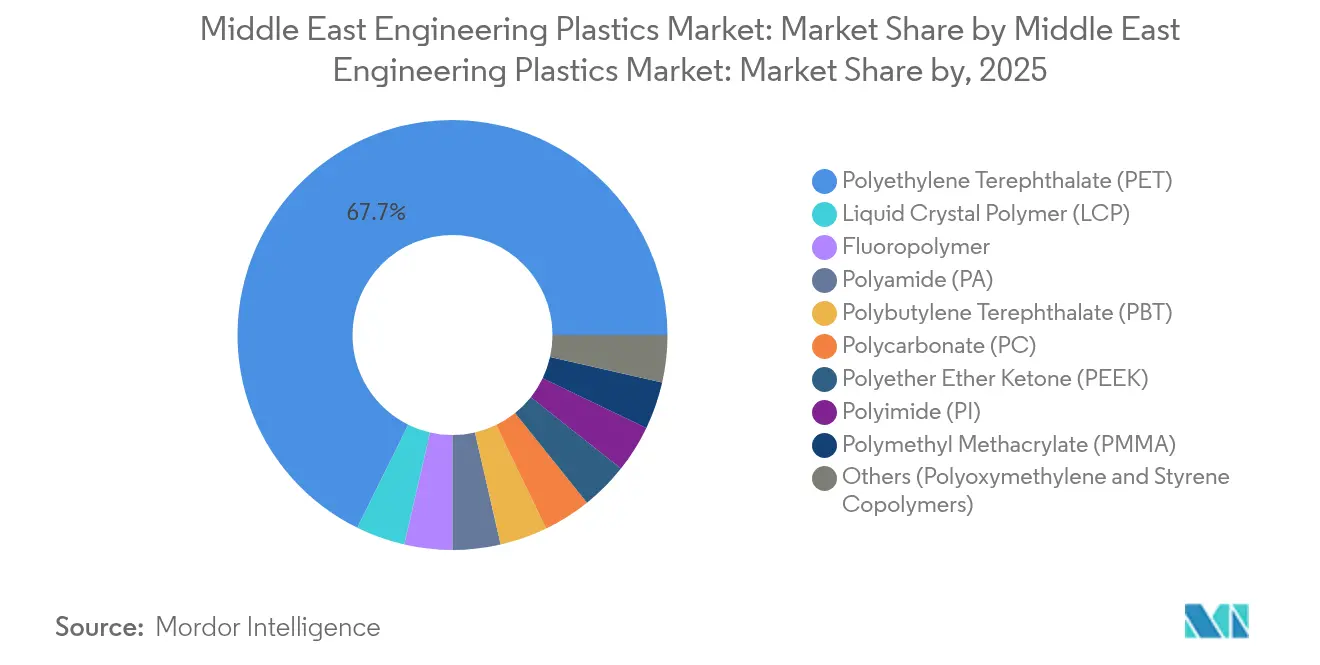

- Par type de résine, le polyéthylène téréphtalate détenait 67,70 % de la part du marché des plastiques d'ingénierie au Moyen-Orient en 2025, tandis que le polymère à cristaux liquides devrait afficher le taux de croissance le plus rapide de 6,72 % jusqu'en 2031.

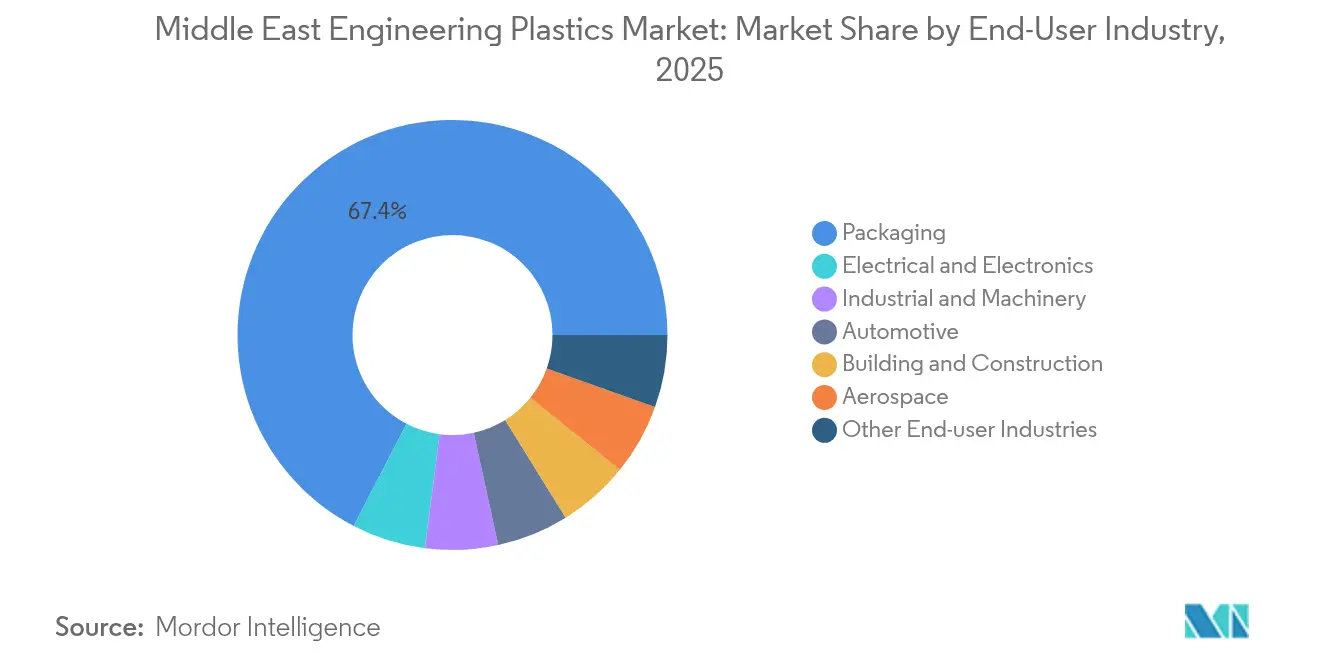

- Par secteur utilisateur final, l'emballage représentait une part dominante de 67,40 % de la taille du marché des plastiques d'ingénierie au Moyen-Orient en 2025 ; le secteur électrique et électronique devrait se développer à un TCAC de 8,25 % jusqu'en 2031.

- Par géographie, le reste du Moyen-Orient et de l'Afrique a capturé 40,55 % de la taille du marché des plastiques d'ingénierie au Moyen-Orient en 2025, tandis que l'Arabie saoudite devrait mener la croissance à un TCAC de 5,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des plastiques d'ingénierie au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion de la capacité de conversion en aval | +1.2% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Mandats d'allégement automobile | +0.8% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Méga-projets spécifiant du PC et du PA classés RF | +1.0% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Investissements des fonds souverains dans les polymères spéciaux | +0.7% | Ensemble du CCG | Long terme (≥ 4 ans) |

| Pôles de fabrication additive se tournant vers le PEEK et le LCP | +0.6% | Dubaï, Riyad | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la capacité de conversion en aval dans l'ensemble du CCG

QatarEnergy et Chevron Phillips Chemical construisent un complexe de 6 milliards USD à Ras Laffan, qui ajoutera 2,08 millions de tonnes d'éthylène et 1,68 million de tonnes de PEHD, consolidant le rôle du Qatar en tant que fournisseur à bas coût pour les marchés mondiaux de résines de grade technique. Le complexe Liwa Plastics Industries de 6,7 milliards USD d'Oman apporte pour la première fois la production de polyéthylène au sultanat, portant la production combinée de PE et de PP d'OQ à 1,4 million de tonnes par an. La Kuwait Integrated Petroleum Industries Company exécute le projet PRIZe, qui augmentera la production de polypropylène de 1 000 % et la capacité en aromatiques de 200 %. Ces investissements ancrent le marché des plastiques d'ingénierie au Moyen-Orient en sécurisant la disponibilité des résines, en raccourcissant les délais de livraison pour les transformateurs régionaux et en permettant aux fabricants de respecter des spécifications de performance plus strictes sans recourir aux importations. L'économie locale des matières premières permet aux producteurs de fixer des prix compétitifs sur les marchés d'exportation asiatiques tout en maintenant des marges attrayantes sur le marché intérieur, renforçant ainsi davantage la résilience de la chaîne d'approvisionnement.

Mandats d'allégement automobile dans le programme CAFE saoudien et la feuille de route pour les véhicules électriques des Émirats arabes unis

L'Arabie saoudite a promulgué des normes d'économie de carburant moyenne pour les flottes d'entreprises qui obligent les assembleurs de véhicules à réduire les émissions de leurs flottes, stimulant la demande de collecteurs d'admission en polyamide, de modules d'éclairage en polycarbonate et de composites thermoplastiques avancés. L'Organisation saoudienne de normalisation définit des exigences détaillées au niveau des pièces qui favorisent les plastiques d'ingénierie par rapport aux métaux dans les composants du groupe motopropulseur et intérieurs[1]Organisation saoudienne de normalisation, de métrologie et de qualité, "Réglementations sur l'économie de carburant moyenne des flottes d'entreprises," saso.gov.sa. La feuille de route pour les véhicules électriques des Émirats arabes unis complète ces règles en encourageant les boîtiers de batteries légers et économes en énergie, ainsi que les systèmes de gestion thermique à base de résines d'ingénierie plutôt qu'en aluminium. Les constructeurs automobiles régionaux qui s'associent à des mélangeurs locaux peuvent réduire le poids des composants de 15 à 30 %, leur permettant d'atteindre les objectifs réglementaires sans compromettre la sécurité ni la durabilité. Ces politiques ancrent des accords d'approvisionnement en résines à long terme qui sous-tendent les plans d'utilisation des capacités sur l'ensemble du marché des plastiques d'ingénierie au Moyen-Orient.

Essor des méga-projets spécifiant du PC et du PA classés RF pour l'infrastructure des villes intelligentes

NEOM, Red Sea Global et d'autres giga-projets imposent des seuils de résistance aux flammes, de stabilité aux UV et de résistance aux chocs thermiques que seuls les grades haute performance de polycarbonate, de polyamide et de PBT peuvent satisfaire. La stratégie d'impression 3D de Dubaï impose que 25 % des nouveaux bâtiments intègrent la fabrication additive d'ici 2030, poussant les entrepreneurs à adopter le PEEK et les polymères à cristaux liquides avec des températures de déflexion thermique plus élevées que le PLA de commodité. Les codes de construction saoudiens SBC 201, 501 et 601 renforcent les exigences de sécurité incendie, ancrant la demande de plastiques d'ingénierie classés V-0 dans les conduits, les panneaux et les boîtiers de réseaux intelligents. Les fournisseurs capables de certifier la conformité à ces codes obtiennent le statut de fournisseur privilégié, permettant une tarification premium dans des délais de livraison serrés.

La poussée des fonds souverains du CCG vers les polymères spéciaux stimule la disponibilité locale

La combinaison à hauteur de 60 milliards USD de Borouge, Borealis et Nova Chemicals par la Abu Dhabi National Oil Company a créé un géant des polyoléfines de 13,6 millions de tonnes, offrant aux clients en aval un portefeuille plus large de grades spéciaux produits dans la région. Le Fonds public d'investissement d'Arabie saoudite oriente des capitaux vers les technologies de la quatrième révolution industrielle, encourageant les lignes de mélange de précision domestiques pour les polycarbonates, les mélanges de PPO et les polyétherimides. Ces initiatives se traduisent par des cycles de qualification plus rapides et des livraisons en flux tendu, réduisant les charges en fonds de roulement pour les transformateurs du marché des plastiques d'ingénierie au Moyen-Orient.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du naphta / condensat comme matière première | -0.9% | À l'échelle régionale | Court terme (≤ 2 ans) |

| Pénurie de flux de recyclage certifiés pour les résines d'ingénierie | -0.6% | CCG, notamment les Émirats arabes unis et l'Arabie saoudite | Long terme (≥ 4 ans) |

| Déficit de compétences dans la main-d'œuvre de moulage par injection de précision | -0.4% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du naphta / condensat en matière première au milieu des risques géopolitiques régionaux

Les perturbations du transport maritime en mer Rouge menacent 11 % des flux commerciaux mondiaux, augmentant les primes d'assurance et faisant monter les coûts du naphta pour les vapocraqueurs régionaux qui dépendent des importations de condensat[2]Fonds monétaire international, "Points d'étranglement du transport maritime en mer Rouge," imf.org. Les écarts éthylène-propylène se sont réduits de 14,1 % en 2024, érodant la rentabilité des producteurs qui ne peuvent pas répercuter entièrement les hausses de coûts sur les transformateurs. Bien que les voies à base d'éthane gazeux immunisent une partie de la chaîne, les polyesters spéciaux et les polyamides dépendent toujours des intermédiaires aromatiques dérivés du naphta volatile. La volatilité complique les contrats d'approvisionnement annuels et peut retarder les expansions jusqu'au retour de la stabilité des prix.

La pénurie chronique de flux de recyclage certifiés limite les résines d'ingénierie de grade circulaire

La Saudi Investment Recycling Company a alloué 10 milliards USD à des actifs de gestion des déchets, mais la collecte existante ne couvre qu'une fraction des déchets de plastiques d'ingénierie post-industriels. Les résines haute performance contiennent des charges, des fibres et des additifs qui nécessitent un tri et une compatibilisation avancés, qui ne sont pas disponibles dans les installations de recyclage mécanique conventionnelles. Les équipementiers qui poursuivent des objectifs mondiaux de contenu recyclé continuent donc d'importer des grades circulaires certifiés, laissant un déficit dans l'approvisionnement intérieur et limitant la capacité du marché des plastiques d'ingénierie au Moyen-Orient à capturer la pleine valeur dans les applications durables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la dominance du PET stimule les applications d'emballage

Le polyéthylène téréphtalate représentait 67,70 % de la part du marché des plastiques d'ingénierie au Moyen-Orient en 2025, soulignant le rôle important de l'emballage pour boissons et aliments dans la consommation régionale. La clarté et les propriétés barrière du PET conviennent à la distribution longue distance entre le Golfe et les destinations d'exportation. Les producteurs capitalisent sur l'avantage de taille du marché des plastiques d'ingénierie au Moyen-Orient en intégrant le PET de grade bouteille avec le moulage de préformes en aval, réduisant les coûts logistiques et les émissions de gaz à effet de serre. Le polymère à cristaux liquides (LCP) est le segment qui progresse le plus rapidement, avec un TCAC de 6,72 % jusqu'en 2031, car les assembleurs électroniques exigent des connecteurs à haute fréquence que la faible constante diélectrique du LCP permet. La demande régionale de polyamide 6 et 66 s'étend à mesure que les équipementiers locaux substituent des composants métalliques pour réduire la masse des véhicules et la consommation de carburant. Les fluoropolymères, tels que le PVDF et l'ETFE, maintiennent un statut de niche dans les services pétroliers et gaziers corrosifs, où la performance prime sur le prix. La demande de PEEK prend de l'élan dans les secteurs aérospatial et des dispositifs médicaux, grâce à sa température d'utilisation continue de 260 °C.

Le marché des plastiques d'ingénierie au Moyen-Orient reste sécurisé en termes d'approvisionnement car ADNOC, SABIC et QatarEnergy exploitent des unités intégrées en amont qui produisent de l'APT, du caprolactame et du bisphénol-A sur site. De nouvelles lignes de mélange à Ruwais et à Jubail offrent des grades ignifugés, stabilisés aux UV et renforcés aux fibres de verre, resserrant les boucles d'assistance technique pour les transformateurs. La dépendance aux importations se déplace vers les packages d'additifs et les résines de petit volume telles que le polyétherimide, bien que les centres de recherche régionaux pilotent la synthèse locale. Les équipementiers apprécient les délais de livraison plus courts et la réduction des expositions au risque de change, renforçant ainsi leur fidélité aux fournisseurs domestiques.

Par secteur utilisateur final : la croissance de l'électronique accélère au-delà du leadership de l'emballage

L'emballage a conservé une part dominante de 67,40 % du marché des plastiques d'ingénierie au Moyen-Orient en 2025, à mesure que les produits alimentaires, de boissons et de soins personnels se développaient via les plateformes logistiques du Golfe. Le PET, le PEHD et le PP transformés en préformes, films et bouchons se déplaçaient rapidement grâce à la manutention automatisée et au stockage climatisé qui préservent l'intégrité des produits. Le secteur électrique et électronique est le secteur à la croissance la plus rapide, avec un TCAC de 8,25 %, porté par les opérateurs de télécommunications déployant des stations de base 5G et des centres de données nécessitant des boîtiers thermostables et ignifugés. Les mélanges PBT à CTI élevé et PC/ABS sans halogène remplacent les matériaux hérités dans les connecteurs et les boîtiers pour satisfaire aux normes incendie IEC 60695.

La demande automobile prend de l'élan à mesure que les usines d'assemblage locales qualifient les collecteurs d'admission d'air en PP et polyamide renforcé aux fibres de verre, réduisant le poids tout en tolérant les températures sous le capot. Les applications de bâtiment et construction utilisent des plaques de polycarbonate et des conduits en PA qui satisfont aux codes incendie plus stricts du CCG. Les segments aérospatial et médical, bien que plus petits en tonnage, commandent des prix premium pour les composants PEEK et PEI nécessitant des certifications rigoureuses. Les machines industrielles absorbent l'acétal et le PBT dans les pompes et les vannes exposées à des produits chimiques agressifs, préservant le temps de fonctionnement dans les installations pétrochimiques et de dessalement.

Analyse géographique

L'Arabie saoudite devrait contribuer à la trajectoire de croissance la plus élevée, avec un TCAC de 5,62 % anticipé jusqu'en 2031, car le Programme national de développement industriel et logistique de la Vision 2030 oriente les capitaux vers l'automobile, la chimie et la fabrication avancée. Les investissements du Fonds public d'investissement dépassant 100 milliards USD stimulent les ajouts de capacité pétrochimique et la diversification en aval, ancrant la demande à long terme en résines pour les intérieurs automobiles, les composants électriques et les dispositifs d'infrastructure intelligente. Les nouvelles réglementations couvrant l'économie de carburant moyenne des flottes d'entreprises et les codes de construction saoudiens plus stricts renforcent l'adoption des polymères de grade technique, élevant la présence du marché des plastiques d'ingénierie du Moyen-Orient au sein du royaume.

Les Émirats arabes unis s'appuient sur Operation 300bn et la campagne « Fabriqué aux Émirats » pour porter le PIB industriel à 300 milliards AED d'ici 2031. Les incitations des zones franches, la propriété étrangère à 100 % et des services compétitifs encouragent les mélangeurs internationaux à se co-localiser à Ruwais et au KIZAD. La stratégie d'impression 3D de Dubaï accélère l'adoption du PEEK et du LCP dans les façades architecturales et les implants médicaux, élevant la valeur moyenne des résines. La formation du Borouge Group International sécurise l'approvisionnement en polyoléfines et en grades spéciaux pour les transformateurs domestiques tout en accordant une portée d'exportation vers l'Asie et l'Europe.

Le reste du Moyen-Orient et de l'Afrique représentait 40,55 % de la taille du marché des plastiques d'ingénierie au Moyen-Orient en 2025, porté par le Qatar, le Koweït, Oman et les économies émergentes d'Afrique du Nord. Le complexe Ras Laffan de QatarEnergy fournit du PEHD et du LLDPE à grade variable, soutenant la demande locale de tubes, de films et de matières premières pour l'impression 3D. Le complexe PRIZe du Koweït augmente les exportations de polypropylène, déplaçant les fournisseurs asiatiques dans la fabrication de films régionaux et de composés automobiles. Le complexe Liwa Plastics Industries d'Oman approvisionne les clusters de conversion domestiques à Sohar et Duqm, réduisant les délais de livraison pour les clients du Conseil de coopération du Golfe. Le commerce transfrontalier et les accords de libre-échange panarabes aident les marchés plus petits à accéder au marché plus large des plastiques d'ingénierie au Moyen-Orient, lissant les fluctuations saisonnières de la demande.

Paysage concurrentiel

Le marché des plastiques d'ingénierie au Moyen-Orient affiche une consolidation modérée, avec des acteurs intégrés établis conservant leur leadership en termes de coûts tandis que des acteurs spécialisés agiles se taillent des niches à marges élevées. La durabilité émerge comme un champ de bataille concurrentiel. Les producteurs déploient également des jumeaux numériques et des systèmes de maintenance prédictive pour maximiser le temps de fonctionnement et l'efficacité énergétique, élevant encore les barrières à l'entrée. Les nouveaux entrants sur le marché doivent donc combiner technologie, sécurité des matières premières et crédentiels de durabilité pour gagner des parts sur le marché des plastiques d'ingénierie au Moyen-Orient.

Leaders du secteur des plastiques d'ingénierie au Moyen-Orient

SABIC

Petro Rabigh

Sipchem Company

BASF

Celanese Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Time Technoplast Ltd., par l'intermédiaire de sa filiale Gulf Powerbeat en Arabie saoudite, a dévoilé des plans pour une installation de production dans la zone industrielle MODON d'Arabie saoudite. La nouvelle usine se concentrera sur la fabrication de conteneurs intermédiaires pour vrac (CIV) de 1 000 litres et de fûts en plastique. Cela peut bénéficier au secteur des plastiques d'ingénierie du pays.

- Février 2024 : QatarEnergy et Chevron Phillips Chemical ont lancé la construction d'un complexe de polymères intégré de 6 milliards USD à la ville industrielle de Ras Laffan, au Qatar. Le projet comprendra un vapocraqueur à l'éthane et deux unités dérivées de polyéthylène haute densité, visant à renforcer considérablement le marché des plastiques d'ingénierie de la nation.

Périmètre du rapport sur le marché des plastiques d'ingénierie au Moyen-Orient

L'aérospatial, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et les machines, et l'emballage sont couverts en tant que segments par secteur utilisateur final. Le fluoropolymère, le polymère à cristaux liquides (LCP), le polyamide (PA), le polybutylène téréphtalate (PBT), le polycarbonate (PC), le polyéther éther cétone (PEEK), le polyéthylène téréphtalate (PET), le polyimide (PI), le polyméthacrylate de méthyle (PMMA), le polyoxyméthylène (POM), les copolymères de styrène (ABS et SAN) sont couverts en tant que segments par type de résine. L'Arabie saoudite et les Émirats arabes unis sont couverts en tant que segments par pays.| Fluoropolymère | Éthylène-tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Polyfluorure de vinyle (PVF) | |

| Polyfluorure de vinylidène (PVDF) | |

| Autres sous-types de résine | |

| Polymère à cristaux liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polybutylène téréphtalate (PBT) | |

| Polycarbonate (PC) | |

| Polyéther éther cétone (PEEK) | |

| Polyéthylène téréphtalate (PET) | |

| Polyimide (PI) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères de styrène (ABS, SAN) |

| Aérospatial |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machines |

| Emballage |

| Autres secteurs utilisateurs finaux |

| Arabie saoudite |

| Émirats arabes unis |

| Reste du Moyen-Orient |

| Par type de résine | Fluoropolymère | Éthylène-tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyfluorure de vinyle (PVF) | ||

| Polyfluorure de vinylidène (PVDF) | ||

| Autres sous-types de résine | ||

| Polymère à cristaux liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polybutylène téréphtalate (PBT) | ||

| Polycarbonate (PC) | ||

| Polyéther éther cétone (PEEK) | ||

| Polyéthylène téréphtalate (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères de styrène (ABS, SAN) | ||

| Par secteur utilisateur final | Aérospatial | |

| Automobile | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Industrie et machines | ||

| Emballage | ||

| Autres secteurs utilisateurs finaux | ||

| Par géographie | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

Définition du marché

- Secteur utilisateur final - L'emballage, l'électrique et électronique, l'automobile, le bâtiment et la construction, et les autres secteurs sont les secteurs utilisateurs finaux considérés dans le cadre du marché des plastiques d'ingénierie.

- Résine - Dans le cadre de l'étude, la consommation de résines vierges telles que le fluoropolymère, le polycarbonate, le polyéthylène téréphtalate, le polybutylène téréphtalate, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères de styrène, le polymère à cristaux liquides, le polyéther éther cétone, le polyimide et le polyamide sous leurs formes primaires est prise en compte. Le recyclage a été traité séparément dans son chapitre individuel.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont fusionnés pour créer un matériau aux propriétés différentes des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance à la traction et aux chocs élevée. Les rampes et les plates-formes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement avec une surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques, légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en Para-aramide et Méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un récipient en polyéthylène téréphtalate (PET). |

| Mélange de plastiques | Le mélange consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments de base de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes de polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (si nécessaire).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par le biais d'un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement