Taille et Part du Marché des Plastiques de Ingénierie en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

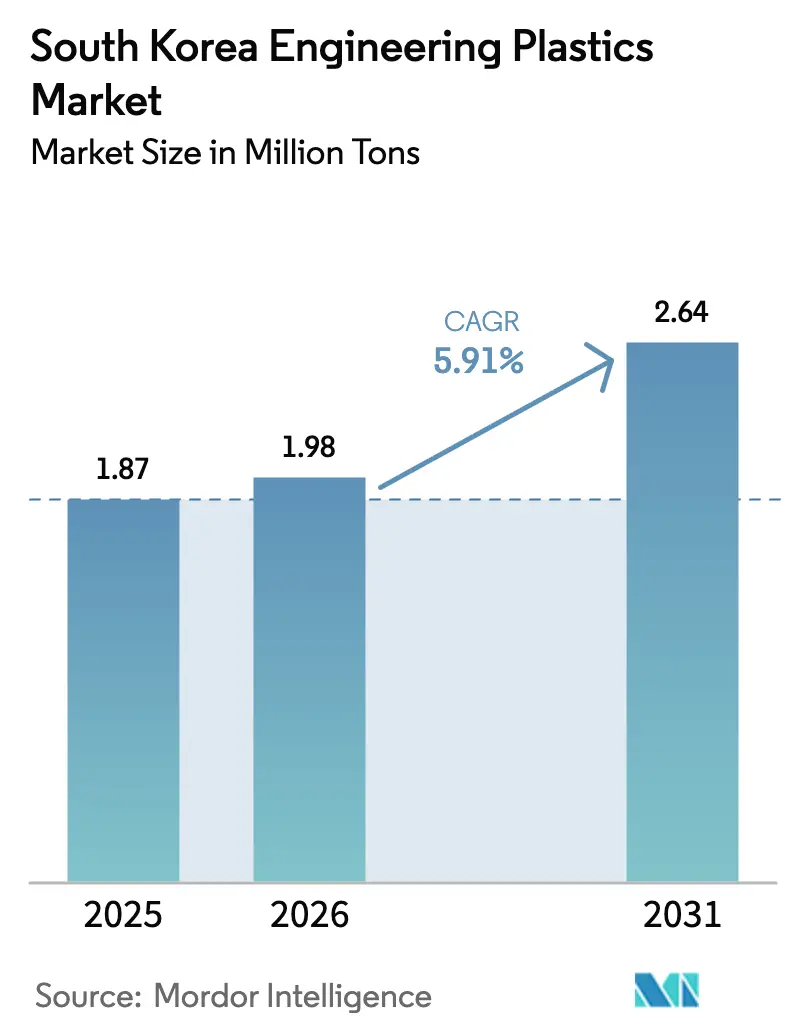

| Taille du marché de l'année de base (2025) | 1.87 Millions de tonnes |

| Volume du Marché (2026) | 1.98 Millions de tonnes |

| Volume du Marché (2031) | 2.64 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.91% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plastiques de Ingénierie en Corée du Sud par Mordor Intelligence

La taille du Marché des Plastiques de Ingénierie en Corée du Sud est estimée à 1,98 million de tonnes en 2026, en hausse par rapport à la valeur de 2025 de 1,87 million de tonnes, avec des projections pour 2031 affichant 2,64 millions de tonnes, croissant à un TCAC de 5,91 % sur la période 2026-2031. La demande soutenue liée à l'allègement de poids dans l'automobile, à l'encapsulation pour semi-conducteurs et aux composants de l'économie hydrogène ancre une croissance régulière des volumes tout en protégeant les producteurs de l'érosion des prix des produits de base. Les fournisseurs locaux s'appuient sur des vapocraqueurs de naphta intégrés et des capacités de mélange en aval pour réduire les coûts logistiques et accélérer la personnalisation des produits pour les filiales de Samsung, Hyundai et LG, renforçant ainsi le marché des plastiques de ingénierie en Corée du Sud face aux importations chinoises à bas coût. Les évolutions de portefeuille vers des résines biosourcées, de l'ABS recyclé chimiquement et des charges d'alimentation pour vapocraqueurs à chauffage électrique s'alignent sur les engagements nationaux de neutralité carbone et contribuent au maintien de prix premium. Les subventions gouvernementales dans le cadre du programme Matériaux-Pièces-Équipements et les incitations aux clusters à Gumi et Ulsan accélèrent la montée en puissance des grades haute performance au service des applications émergentes dans les batteries, les piles à combustible et les infrastructures 5G.

Points Clés du Rapport

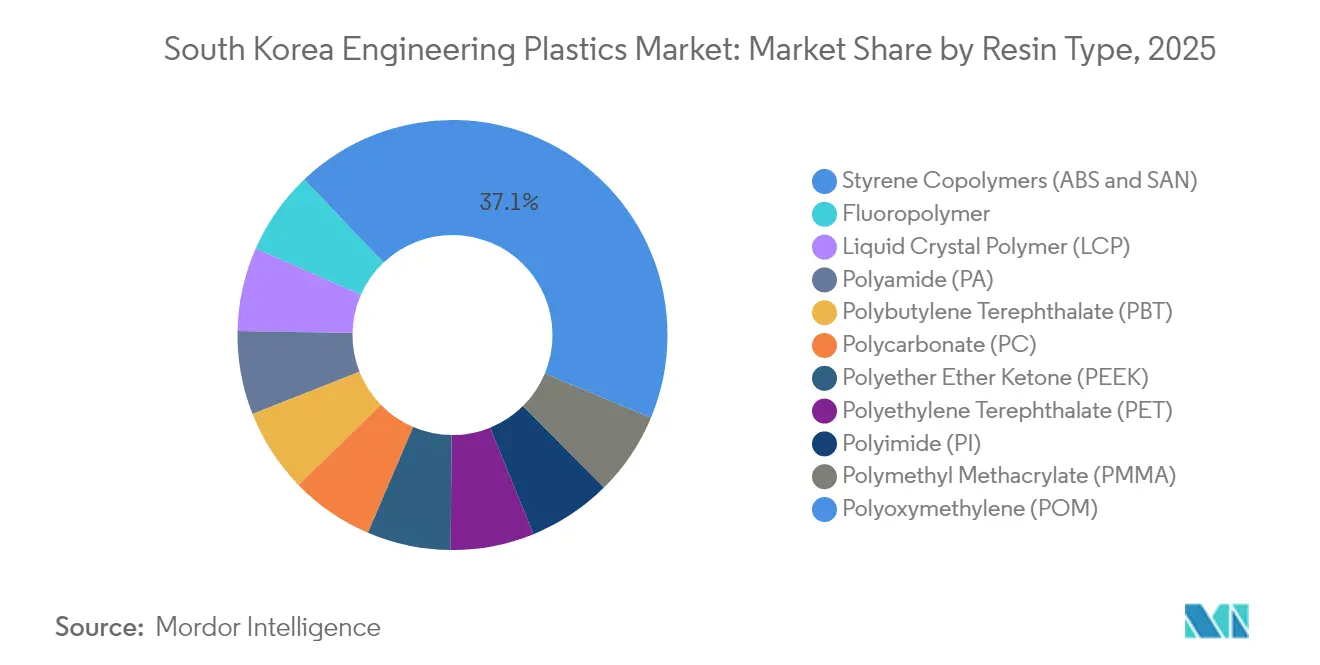

- Par type de résine, les copolymères de styrène ont dirigé le marché avec une part de 37,12 % du marché des plastiques de ingénierie en Corée du Sud en 2025 ; les fluoropolymères devraient se développer à un TCAC de 7,32 % jusqu'en 2031.

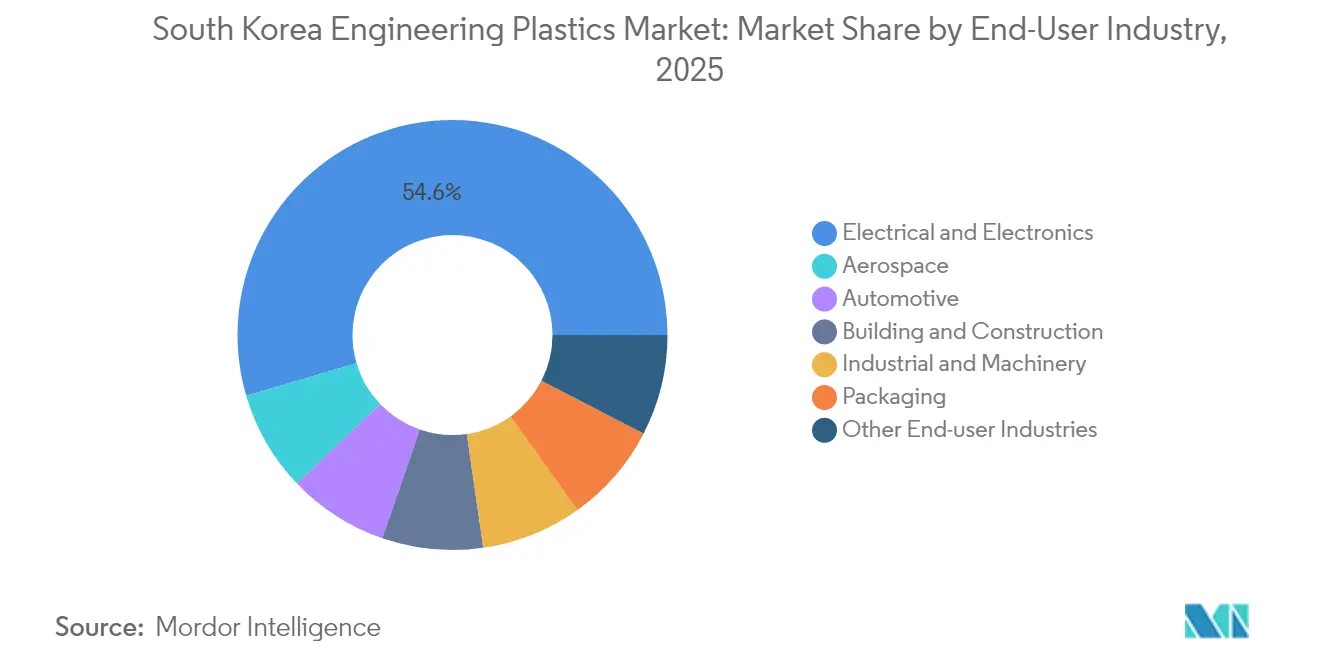

- Par industrie utilisatrice finale, l'électrique & l'électronique a représenté 54,55 % de la taille du marché des plastiques de ingénierie en Corée du Sud en 2025, tandis que l'automobile progresse à un TCAC de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Plastiques de Ingénierie en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Composants automobiles allégés | +1.80% | Corridors automobiles d'Ulsan et d'Asan | Moyen terme (2-4 ans) |

| Encapsulation pour semi-conducteurs et électronique | +2.10% | Pôles semi-conducteurs de Gyeonggi et Chungcheong | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour la R&D en matériaux haute performance | +0.90% | Instituts de recherche nationaux | Long terme (≥ 4 ans) |

| Enceinte de batterie VE et contrôle thermique | +1.20% | Usines VE d'Ulsan et Gwangju | Moyen terme (2-4 ans) |

| Demande de composants pour l'économie hydrogène | +0.70% | Vallées hydrogène d'Ulsan et Changwon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Composants Automobiles Allégés

Le plan du Groupe Hyundai Motor d'électrifier 50 % de son portefeuille de ventes d'ici 2030 accélère la substitution des polymères aux métaux dans les supports sous capot, les enceintes de batteries et les modules intérieurs[1]Hyundai Motor Company, "Le Groupe Hyundai Motor investit dans la mobilité électrique et hydrogène," hyundai.com. Les économies de poids de 10 à 15 kg par véhicule offrent une extension d'autonomie de 0,6 km par kilogramme, faisant des grades de polyamide et de polycarbonate un vecteur direct de kilométrage valorisé par les consommateurs. Les véhicules à définition logicielle concentrent davantage de capteurs et de contrôleurs de domaine derrière des tableaux de bord fins nécessitant des mélanges d'ABS blindés électromagnétiquement. Les fournisseurs de premier rang coréens co-conçoivent des cadres de sièges surmoulés et des carters de moteur thermiquement conducteurs, créant des contrats à long terme stables qui protègent le marché des plastiques de ingénierie en Corée du Sud des fluctuations de prix au comptant.

Adoption Croissante dans l'Encapsulation pour Semi-conducteurs et Électronique

L'expansion des mémoires à haute bande passante de Samsung et les nouvelles lignes NAND de nouvelle génération de SK Hynix spécifient des polymères à cristaux liquides et des polyimides haute température pour résister au refusion à 260 °C sans déformation. L'approvisionnement local de ces résines de niche réduit le risque géopolitique lié aux voies d'approvisionnement japonaises tout en réduisant les délais de livraison de 30 %. L'emballage passe des architectures à connexion par fil aux architectures à puce retournée, augmentant la contrainte sur les composants de moulage et stimulant la demande de plastiques de ingénierie modifiés à l'époxy chargés de silice avec une conductivité thermique de 0,5 W/m·K. Les subventions aux clusters à Gyeonggi financent des laboratoires de métrologie partagés, permettant aux PME de vérifier la conformité du coefficient de dilatation thermique à moindre coût.

Incitations Gouvernementales pour la R&D en Matériaux Haute Performance

Le programme MPE de 1 700 milliards KRW offre 50 % de fonds de contrepartie pour les lignes pilotes de polymères et des crédits d'impôt allant jusqu'à 30 % pour la R&D sur les résines biosourcées. Le KRICT et le KIST collaborent avec LG Chem sur de l'ABS recyclé chimiquement qui conserve 92 % de la résistance aux chocs du matériau vierge après deux cycles. Les fonds subventionnent également des frais de licence à forte intensité de processus pour le PEEK et le polyphtalamide, comblant les lacunes de capacité face aux grades importés. La certitude politique encourage les investissements privés : Lotte Engineering Plastics a réservé 300 milliards KRW pour des lignes de mélange capables d'incorporer 40 % d'ABS recyclé sans dérive de couleur.

Besoins en Composants pour l'Économie Hydrogène

Les camions à pile à combustible de démonstration à Ulsan intègrent des tubes en perfluoroalkoxy et des sièges de soupape en PEEK résistants aux membranes acides et aux cycles de fonctionnement à 100 °C. Les modules de stockage d'hydrogène adoptent des liners en polyamide renforcé de fibres de carbone, réduisant le poids de 30 % par rapport à l'acier et supportant une pression de service de 700 bar. Les vallées hydrogène désignées par le gouvernement créent des commandes d'ancrage qui sécurisent le retour sur investissement des investissements en fluoropolymères par Daikin et KEP, fournissant un flux de volume naissant mais stratégique pour le marché des plastiques de ingénierie en Corée du Sud.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.40% | Vapocraqueurs de Yeosu, Ulsan, Daesan | Court terme (≤ 2 ans) |

| Mandats d'économie circulaire et de recyclage | -0.80% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Contraintes en HF pour les fluoropolymères | -0.60% | Producteurs de produits chimiques spécialisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières

Le coût moyen des importations de naphta a grimpé à 720 USD/tonne en 2024, tandis que les prix de vente des polymères ont reculé de 4 %, comprimant les marges EBITDA de 220 points de base. Les sites intégrés couvrent jusqu'à 50 % de leur volume mensuel via des swaps indexés sur le brut de Dubaï, mais les écarts éthylène-propylène restent 15 % en dessous de leurs moyennes sur cinq ans. Le report de maintenance sur les vapocraqueurs à vapeur de Yeosu menace des arrêts imprévus lors des pics de prix, contraignant les producteurs à fonctionner à des facteurs de charge sous-optimaux qui augmentent le coût énergétique unitaire de 7 %. Ces fluctuations limitent les investissements à long cycle essentiels pour les nouvelles capacités de résines de nouvelle génération.

Mandats Stricts d'Économie Circulaire et de Recyclage

La Loi Révisée sur le Recyclage des Ressources exige 10 % de contenu recyclé dans le PET d'ici 2025, augmentant à 30 % et s'étendant aux plastiques de ingénierie d'ici 2030, tout en imposant des coûts initiaux de tri et de désencrage. Les équipementiers automobiles s'opposent aux caractéristiques incohérentes de couleur et d'odeur de l'ABS recyclé, provoquant des cycles de requalification qui retardent les lancements de produits. Les producteurs investissent dans des lignes de dépolymérisation par solvant coûtant 180 millions USD chacune, mais les contrats d'achat ne couvrent que 60 % de la capacité, obscurcissant le retour sur investissement. Le non-respect entraîne des frais de consigne équivalant à 4 % du chiffre d'affaires annuel, représentant un risque significatif pour les bénéfices.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : Les Copolymères de Styrène Mènent sur la Double Performance

Les copolymères de styrène ont détenu 37,12 % de la part du marché des plastiques de ingénierie en Corée du Sud en 2025 et devraient se développer à un TCAC de 7,48 % jusqu'en 2031, positionnant le segment en tête des classements de volume et de croissance. Les pilotes de recyclage chimique atteignent un rendement de 92 %, permettant aux composés d'ABS d'inclure 30 % de charge recyclée tout en conservant un impact IZOD de 250 J/m. Les fluoropolymères capturent des niches premium dans les bancs humides pour semi-conducteurs et les films de joints VE, commandant des prix 8 à 10 fois supérieurs à l'ABS mais limités par le risque d'approvisionnement en HF. Les avancées du polyamide se déplacent vers des variantes à longue chaîne et aromatiques telles que le PA610 et le polyphtalamide, améliorant la résistance à l'hydrolyse pour les plaques de pile à combustible. Le polycarbonate maintient sa pertinence pour les toits panoramiques et les cadres de téléviseurs OLED ; de nouveaux stabilisants anti-jaunissement prolongent la durée de vie de 25 %. Le PBT biosourcé à partir de 1,4-butanediol dérivé du maïs fait ses débuts sur le site de LG Chem à Yeosu, répondant aux critères de score EPR sans sacrifier le flux de matière pour l'injection à haute vitesse.

Par Industrie Utilisatrice Finale : La Domination du Secteur Électronique s'Intensifie

L'électrique & l'électronique a capturé 54,55 % de la taille du marché des plastiques de ingénierie en Corée du Sud en 2025 et devrait progresser à un TCAC de 7,45 % grâce à la migration vers les nœuds avancés et aux lancements d'appareils pliables. L'adoption accrue des condensateurs céramiques multicouches (MLCC) stimule la consommation de sulfure de polyphénylène, tandis que les antennes de stations de base 5G utilisent des radômes en LCP renforcé de fibres de verre qui réduisent les pertes diélectriques de 15 %. Portée par l'expansion de la production de VE, le secteur automobile devrait maintenir une demande régulière de mélanges de polymères ignifuges. Les applications de bâtiment & construction s'appuient sur des panneaux isolants à haute valeur R ; les Coréens adoptent des structures à âme en PET modifié polyisocyanurate qui respectent les codes d'incendie stricts. Les machines industrielles utilisent des engrenages en POM autolubrifiant, réduisant les temps d'arrêt de maintenance de 20 %, et les intérêts aérospatiaux explorent les alternatives Cétone-Éther-Cétone-Cétone pour les conduits d'air de prélèvement, bien que le volume reste une niche.

Analyse Géographique

Les ceintures pétrochimiques de Yeosu, Ulsan et Daesan abritent 84 % de la capacité nationale de résines, permettant le craquage intégré du naphta, la polymérisation et le mélange dans un rayon de 30 km qui réduit la logistique d'alimentation entrante de 15 USD/tonne. Les gouvernements locaux offrent des exonérations de taxe foncière de 10 ans pour attirer les PME d'extrusion et de moulage par injection, renforçant le modèle de cluster du marché des plastiques de ingénierie en Corée du Sud qui accélère la qualification de nouveaux grades pour les usines d'appareils électroménagers Samsung voisines.

La Province de Gyeonggi abrite la zone d'encapsulation de semi-conducteurs la plus dense au monde, consommant 40 % de l'offre domestique de polymère à cristaux liquides et de polyimide pour les cartes d'interconnexion haute densité (HDI). La présence de lignes pilotes de salle blanche partagées au Parc des Plastiques de Ingénierie de Gumi réduit le temps d'itération des prototypes à deux semaines, offrant un avantage de vitesse critique face aux concurrents étrangers. Le transport intérieur via l'Autoroute Gyeongbu assure une livraison en 24 heures aux laboratoires d'essais de Chungcheong, minimisant les temps d'arrêt pour les essais en ligne.

Les clusters méridionaux à Ulsan et Gwangju évoluent en pôles de groupes motopropulseurs VE ; la vallée hydrogène d'Ulsan mélange des plaques de pile à combustible en PEEK avec des renforts en fibres de carbone, tandis que les centres de moulage basés sur l'IA de Gwangju automatisent la détection des défauts, réduisant les rebuts de 3 %. Les entreprises orientées à l'exportation expédient 38 % des plastiques de ingénierie vers l'ASEAN et l'Inde, tirant parti des réductions tarifaires du RCEP qui sont passées à zéro en 2025. Pourtant, la dépendance aux importations de HF et de monomères spéciaux en provenance du Japon reste une vulnérabilité que les entreprises atténuent par des investissements en coentreprises en Thaïlande et aux États-Unis.

Paysage Concurrentiel

Le marché des plastiques de ingénierie en Corée du Sud est très consolidé. Les grands acteurs internationaux tels que BASF, Daikin et Mitsubishi Chemical complètent les espaces d'application premium[2]BASF Korea, "Premier Vapocraqueur à Chauffage Électrique au Monde," basf.com. Les champions nationaux exploitent une intégration complète de la chaîne, du craquage du naphta au mélange, accordant des avantages de coût et de service qui compensent les afflux de produits de base chinois. Les pivots stratégiques mettent l'accent sur l'ABS recyclé chimiquement, le bio-PET et les vapocraqueurs à chauffage électrique ; le pilote de BASF à Ludwigshafen valide un potentiel de réduction de CO₂ de 90 % que LG Chem vise à répliquer à Yeosu d'ici 2028.

Les fusions-acquisitions et les coentreprises prolifèrent : SK C et Teijin co-investissent dans des lignes PEEK haute résistance pour les engrenages de VE, tandis que Daikin s'associe à KEP sur le recyclage des fluoropolymères pour couvrir le risque HF. Des acteurs plus petits comme Samyang quittent les feuilles de PC à faible marge pour se concentrer sur le bio-PBS pour contact alimentaire, montrant une pression de rationalisation dans les niches de produits de base. Les acteurs étrangers couvrent les fluctuations de change via le mélange à façon local, intégrant l'expertise coréenne en correspondance des couleurs dans l'approvisionnement mondial.

La proximité client est un avantage durable ; LG Chem intègre des ingénieurs dans les centres de recherche de Hyundai pour co-régler le PA66 ignifuge, tandis que Lotte gère un centre technique « Maison de l'ABS » offrant une simulation de flux de moulage en 48 heures. Les producteurs signent également des contrats d'achat d'énergie renouvelable couvrant jusqu'à 60 % des besoins en électricité, un facteur de différenciation pour les équipementiers électroniques qui suivent les émissions de Scope 3. Malgré les pressions sur les coûts, les dépenses de R&D représentent en moyenne 3,5 % des ventes, soulignant le biais d'innovation du secteur.

Leaders du Secteur des Plastiques de Ingénierie en Corée du Sud

Kolon Industries Inc.

KEP (Korea Engineering Plastics Co. Ltd.)

Kumho Petrochemical

LG Chem

Lotte Chemical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Lotte Engineering Plastics, filiale de Lotte Chemical, a annoncé un investissement significatif de 300 milliards KRW (~225 millions USD). Cette initiative vise à augmenter sa capacité de production annuelle à 500 000-700 000 tonnes. L'entreprise cible stratégiquement les applications automobiles et électroniques, en mettant l'accent sur l'amélioration des capacités en matière de contenu recyclé.

- Juillet 2024 : LG Chem a achevé la construction d'une installation de production d'ABS de 50 000 tonnes en Inde, marquant l'expansion stratégique de l'entreprise vers les marchés asiatiques à forte croissance tout en continuant à soutenir ses opérations coréennes pour les applications premium.

Périmètre du Rapport sur le Marché des Plastiques de Ingénierie en Corée du Sud

L'Aérospatiale, l'Automobile, le Bâtiment et Construction, l'Électrique et Électronique, l'Industrie et Machines, l'Emballage sont couverts en tant que segments par Industrie Utilisatrice Finale. Le Fluoropolymère, le Polymère à Cristaux Liquides (LCP), le Polyamide (PA), le Polytéréphtalate de Butylène (PBT), le Polycarbonate (PC), le Polyéther Éther Cétone (PEEK), le Polytéréphtalate d'Éthylène (PET), le Polyimide (PI), le Polyméthacrylate de Méthyle (PMMA), le Polyoxyméthylène (POM), les Copolymères de Styrène (ABS et SAN) sont couverts en tant que segments par Type de Résine.| Fluoropolymère | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène Fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Polyfluorure de Vinyle (PVF) | |

| Fluorure de Polyvinylidène (PVDF) | |

| Autres Sous-types de Résines | |

| Polymère à Cristaux Liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polytéréphtalate de Butylène (PBT) | |

| Polycarbonate (PC) | |

| Polyéther Éther Cétone (PEEK) | |

| Polytéréphtalate d'Éthylène (PET) | |

| Polyimide (PI) | |

| Polyméthacrylate de Méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères de Styrène (ABS, SAN) |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Électrique et Électronique |

| Industrie et Machines |

| Emballage |

| Autres Industries Utilisatrices Finales |

| Par Type de Résine | Fluoropolymère | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène Fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyfluorure de Vinyle (PVF) | ||

| Fluorure de Polyvinylidène (PVDF) | ||

| Autres Sous-types de Résines | ||

| Polymère à Cristaux Liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polytéréphtalate de Butylène (PBT) | ||

| Polycarbonate (PC) | ||

| Polyéther Éther Cétone (PEEK) | ||

| Polytéréphtalate d'Éthylène (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de Méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères de Styrène (ABS, SAN) | ||

| Par Industrie Utilisatrice Finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et Construction | ||

| Électrique et Électronique | ||

| Industrie et Machines | ||

| Emballage | ||

| Autres Industries Utilisatrices Finales | ||

Définition du marché

- Industrie Utilisatrice Finale - L'Emballage, l'Électrique et Électronique, l'Automobile, le Bâtiment et Construction, et les Autres constituent les industries utilisatrices finales considérées dans le cadre du marché des plastiques de ingénierie.

- Résine - Dans le cadre de l'étude, la consommation de résines vierges telles que le Fluoropolymère, le Polycarbonate, le Polytéréphtalate d'Éthylène, le Polytéréphtalate de Butylène, le Polyoxyméthylène, le Polyméthacrylate de Méthyle, les Copolymères de Styrène, le Polymère à Cristaux Liquides, le Polyéther Éther Cétone, le Polyimide et le Polyamide sous leurs formes primaires est prise en compte. Le recyclage est présenté séparément dans son chapitre individuel.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et Pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de résine/prémélange coloré. |

| Matériau Composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont fusionnés pour créer un matériau aux propriétés distinctes des éléments individuels. |

| Degré de Polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, des particules solides fines et agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de Verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux ont une haute résistance à la traction et aux chocs. Les rambardes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère Renforcé de Fibres (FRP) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée par des fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Certains des fluoropolymères les plus connus sont le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamide aromatiques synthétiques légers, résistants à la chaleur et solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en Para-aramide et Méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, mises en forme de fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, durabilité et élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en une bouteille ou un contenant en polytéréphtalate d'éthylène (PET). |

| Mélange de Plastiques | Le mélange consiste à préparer des formulations plastiques en mélangeant et/ou en alliant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes généralement par des alimentateurs/trémies. |

| Granulés de Plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, constituent les éléments de base de presque tous les produits en plastique. |

| Polymérisation | C'est une réaction chimique de plusieurs molécules de monomères pour former des chaînes de polymères qui forment des liaisons covalentes stables. |

| Copolymères de Styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et deviennent durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique Vierge | C'est une forme de base du plastique qui n'a jamais été utilisée, traitée ou transformée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature ; accompagnées des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (si nécessaire).

- Étape 2 : Construire un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement