Taille et part de marché des plastiques thermoformés à jauge lourde et à jauge fine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 54.91 Milliards de dollars |

| Taille du Marché (2031) | 67.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques thermoformés à jauge lourde et à jauge fine par Mordor Intelligence

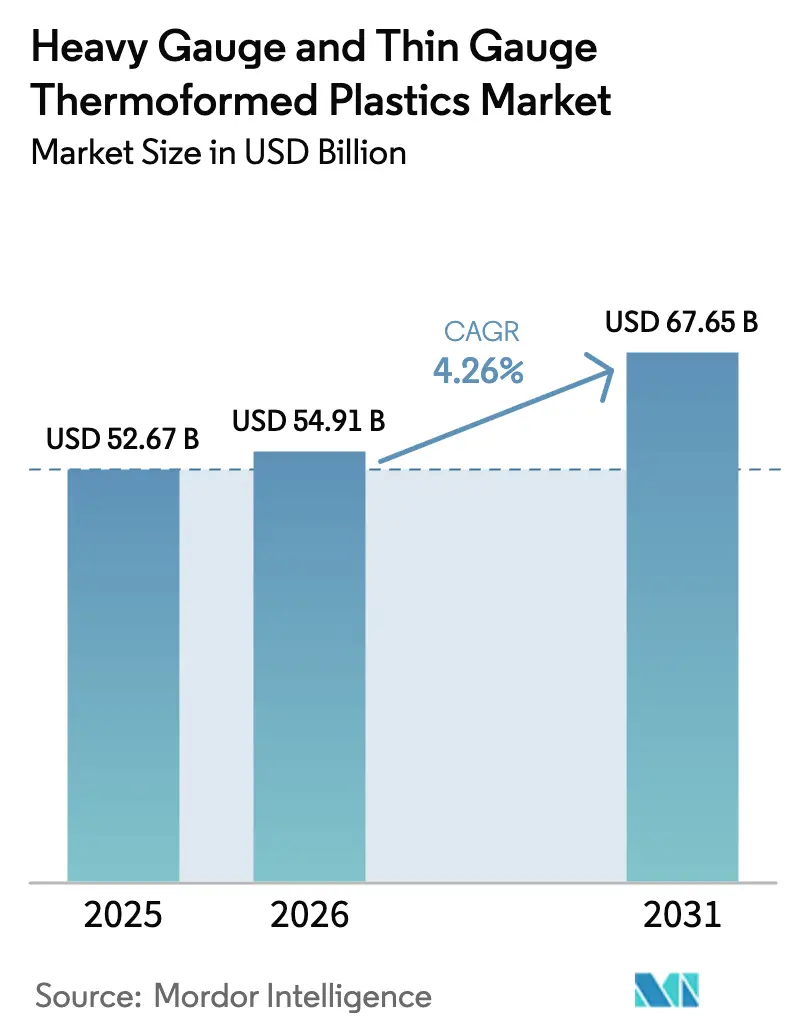

La taille du marché des plastiques thermoformés à jauge lourde et à jauge fine devrait passer de 52,67 milliards USD en 2025 à 54,91 milliards USD en 2026, pour atteindre 67,65 milliards USD d'ici 2031, avec un CAGR de 4,26 % sur la période 2026-2031. Les transformateurs répondent aux réglementations en vigueur en matière de sécurité alimentaire, à l'expansion de la chaîne du froid pharmaceutique et aux incitations en faveur d'une économie circulaire. Ils repensent les mélanges de résines, investissent dans la décontamination du rPET et intègrent l'étiquetage numérique en moule. En Asie-Pacifique, le renforcement des obligations nationales en matière de contenu recyclé stimule la demande de feuilles. Pendant ce temps, les producteurs nord-américains font face aux coûts liés à l'élimination progressive des PFAS et aux risques de substitution par des fibres moulées. Le secteur observe une tendance vers l'efficacité d'échelle et le recyclage intégré, illustrée par l'acquisition de Pactiv Evergreen par Novolex pour 6,7 milliards USD. La croissance de la jauge lourde est soutenue par les initiatives d'allègement dans les véhicules électriques et les robots industriels. Par ailleurs, l'adoption du film rPET dépolymérisé dans les blisters pharmaceutiques souligne la validation du contenu recyclé dans les environnements réglementés.

Points clés du rapport

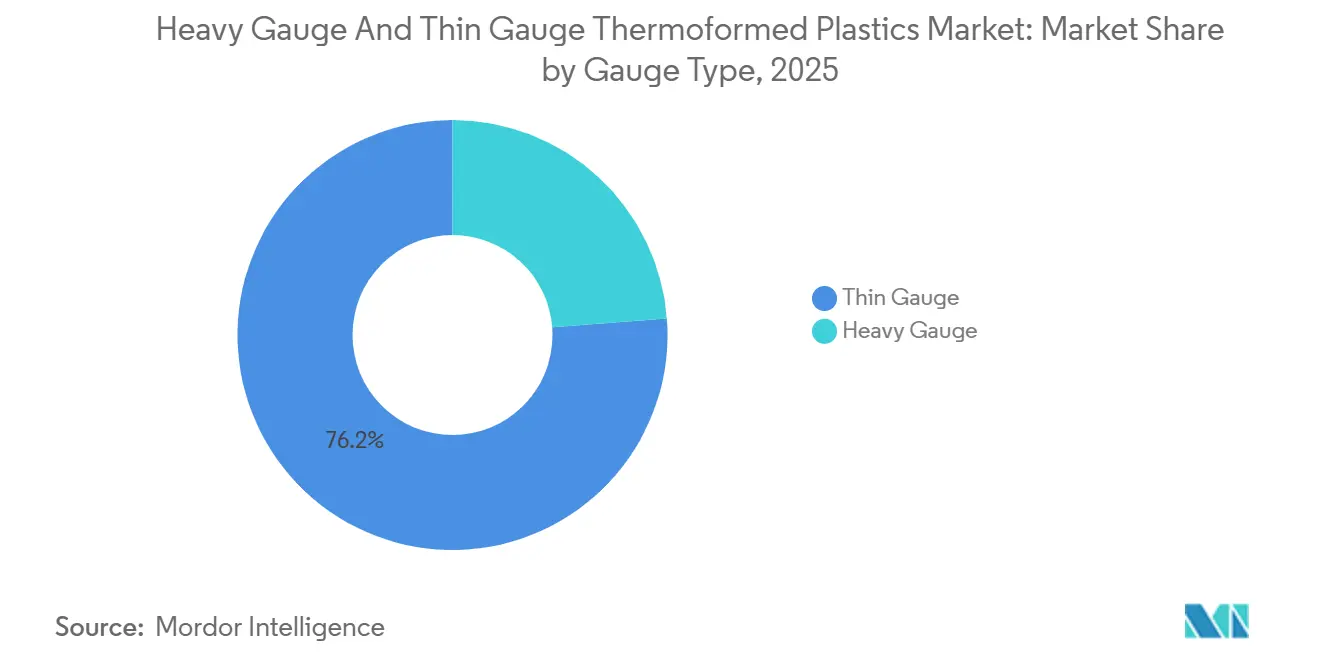

- Par type de jauge, les formats à jauge fine ont représenté 76,22 % de la part de marché des plastiques thermoformés à jauge lourde et à jauge fine en 2025 et devraient se développer à un CAGR de 4,33 % entre 2026 et 2031.

- Par secteur d'utilisation finale, l'emballage alimentaire et des boissons a détenu 62,22 % des revenus en 2025 et fait face à une concurrence croissante des fibres compostables. L'emballage médical et pharmaceutique devrait enregistrer la croissance la plus rapide avec un CAGR de 4,77 % jusqu'en 2031, en raison de la hausse de la conformité des blisters et de la demande liée à la chaîne du froid pour les produits biologiques.

- Par géographie, l'Asie-Pacifique a représenté 44,45 % de la taille du marché des plastiques thermoformés à jauge lourde et à jauge fine en 2025 et devrait enregistrer la croissance projetée la plus élevée avec un CAGR de 4,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des plastiques thermoformés à jauge lourde et à jauge fine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pic de demande lié à l'emballage des aliments frais et surgelés | +1.20% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de l'utilisation des blisters et plateaux de qualité pharmaceutique | +0.90% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Initiatives de thermoformage rPET en boucle fermée | +0.80% | Europe, Californie, Inde | Moyen terme (2-4 ans) |

| Boîtiers pour robots mobiles autonomes | +0.40% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Adoption de l'étiquetage numérique en moule | +0.50% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pic de demande lié à l'emballage des aliments frais et surgelés

Les détaillants mondiaux adoptent des plateaux à atmosphère modifiée et des contenants CPET adaptés au micro-ondes pour réduire le gaspillage alimentaire et bénéficier des réductions de redevances liées à la responsabilité élargie des producteurs (REP). Les conceptions multicompartiments en PET cristallin et en polypropylène résistent aux cycles répétés de congélation-décongélation, permettant une diversification des marques sans réduction de la durée de conservation. En Europe, le recyclage de plateau à plateau gagne du terrain après qu'Akestra, le polyester co-extrudé de Perstorp, intégrant du contenu post-consommation et une résistance thermique, a reçu une approbation[1]Perstorp, "Akestra™ Delivers Circular High-Heat PET," perstorp.com . Le Royaume-Uni a introduit des règles REP en 2024, permettant des compensations de redevances pour les collectes en boucle fermée vérifiées. Cela a stimulé les investissements, notamment l'ambitieuse expansion de Cirrec visant à traiter des milliards de plateaux annuellement. Pendant ce temps, l'Amérique du Nord fait face à une offre tendue, seule une quantité limitée de thermoformés en PET ayant été recyclée sur le territoire national en 2023, ce qui intensifie la concurrence pour les flocons de rPET de qualité alimentaire.

Expansion de l'utilisation des blisters et plateaux de qualité pharmaceutique

À mesure que les régulateurs resserrent les limites sur les extractibles et les substances lixiviables, la demande de films recyclables à haute barrière augmente. En 2024, Amcor a établi une capacité automatisée de classe 7 dans le Wisconsin, intégrant des thermoformés conformes à la norme ISO 13485 et des couvercles découpés à l'emporte-pièce au sein d'une même installation. TekniPlex, en collaboration avec Alpek, a utilisé la dépolymérisation pour introduire un film blister garantissant la conformité aux Pharmacopées européenne et américaine tout en maintenant la recyclabilité dans les flux polyester. En vertu du règlement européen PPWR, seules les notes de recyclabilité A ou B seront acceptées après 2038, poussant les transformateurs vers des structures mono-PET.

Initiatives de thermoformage rPET en boucle fermée

En Europe et en Californie, la modulation des redevances de responsabilité élargie des producteurs (REP) et les obligations en matière de contenu recyclé incitent les transformateurs à adopter le recyclage vertical. L'installation EcoStar de Placon traite des bouteilles quotidiennement, les transformant en feuilles à contenu recyclé. Le groupe BACHMANN, originaire de Suisse, a investi dans une extrusion de film rPET en interne, atteignant une efficacité de décontamination conforme aux réglementations PPWR sur le contact alimentaire. La loi SB 54 de Californie pousse à la modernisation des installations de valorisation des matériaux et fixe des objectifs pour les collectes de balles exclusivement composées de thermoformés, dans le but d'augmenter le taux de recyclage actuel des thermoformés dans l'État.

Les boîtiers de robots mobiles autonomes nécessitent de grands boîtiers thermoformés

Les entrepôts et les usines adoptent de plus en plus des boîtiers en ABS et en PC à jauge lourde. Ces boîtiers, dotés de bossages de montage intégrés et de canaux de câbles, sont disponibles en pièces monobloc, réduisant considérablement le temps d'assemblage. CW Thomas souligne la viabilité économique du formage sous vide de pièces allant jusqu'à trois mètres pour des séries de production. Wilbert Plastic Services, récompensé par un prix SPE Gold pour ses couvercles d'IRM formés sous pression, souligne la fiabilité du matériau pour une utilisation dans les boîtiers électromédicaux et robotiques. Les substrats thermoplastiques renforcés légers d'Hanwha Azdel permettent une réduction de masse et offrent une résistance à la flexion améliorée, élargissant ainsi les possibilités de conception.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Risque de substitution par des plateaux en fibres moulées | -0.60% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les revêtements barrières PFAS pour les plateaux alimentaires | -0.40% | Amérique du Nord, Europe, Asie-Pacifique orientée à l'exportation | Moyen terme (2-4 ans) |

| Pénurie de flocons de rPET haute clarté pour les obligations de contenu recyclé | -0.50% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque de substitution par des plateaux en fibres moulées

En 2024, Dart Container s'est associé à PulPac, introduisant des lignes de fibres moulées à sec aux États-Unis. Ces lignes fonctionnent nettement plus rapidement que les équipements à pâte traditionnels, avec pour objectif de remplacer les thermoformés à faible barrière dans les services de restauration à emporter. L'Inverform d'Iggesund, un substrat en carton blanchi solide, se distingue par sa formabilité et sa compatibilité avec le recyclage du papier, le rendant plus attrayant pour les plats cuisinés réfrigérés. Cependant, les alternatives en fibres font face à des défis. Elles peinent en matière de résistance aux graisses et à l'humidité et se heurtent à une infrastructure de compostage industriel limitée, principalement confinée à certaines régions des États-Unis et de l'Union européenne. Cela restreint leur potentiel sur les marchés à haute barrière tels que la viande et les fruits de mer.

Renforcement des réglementations sur les revêtements barrières PFAS pour les plateaux alimentaires

En 2025, la FDA a retiré plusieurs notifications concernant les agents anti-graisse PFAS, interdisant effectivement leur utilisation aux États-Unis. Pendant ce temps, le projet de guide PPWR de l'Union européenne a fixé un plafond sur les PFAS ciblés, avec une application prévue pour août 2026, contraignant les transformateurs à rechercher et valider des revêtements alternatifs. La proposition révisée de l'ECHA, tout en offrant des exceptions limitées, introduit une période de suppression progressive de cinq ans, amplifiant les coûts de transition[2]Food Packaging Forum, "ECHA Updates PFAS Restriction Proposal," foodpackagingforum.org . Les transformateurs dépendant des auxiliaires de traitement fluorés font désormais face au défi de soit moderniser leurs installations, soit certifier de nouvelles chimies, augmentant considérablement leurs dépenses de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jauge : la jauge fine domine la restauration à usage unique

La jauge fine a capturé 76,22 % de la part de marché des plastiques thermoformés à jauge lourde et à jauge fine en 2025 et devrait croître à un CAGR de 4,33 % pendant la période de prévision 2026-2031. Les barquettes à charnière pour la restauration, les couvercles de charcuterie et les plateaux pour plats cuisinés en téréphtalate de polyéthylène cristallisé (CPET) dominent en volume de consommation, tandis que les blisters médicaux offrent des marges plus élevées. Les transformateurs visent à atteindre 100 % de ventes recyclables ou renouvelables d'ici 2030, stimulant l'adoption du téréphtalate de polyéthylène recyclé (rPET) et des substrats en polypropylène mono-matériau.

Les feuilles à jauge lourde, d'une épaisseur comprise entre 1,52 et 12,70 mm, sont utilisées dans les boîtiers automobiles, d'électroménager et industriels. Ces applications bénéficient de la rentabilité du formage sous vide pour les grandes pièces et les productions de volume intermédiaire. Par exemple, la poutre de toit décapotable de Röchling a réduit le poids dans un programme Mercedes-Benz et diminué significativement le nombre de pièces. De plus, les mélanges spécialisés d'acrylonitrile butadiène styrène/polycarbonate (ABS/PC) avec des films de peinture en moule réduisent le besoin en main-d'œuvre de finition en aval. Cependant, lorsque les volumes annuels dépassent 100 000 unités, l'économie des outillages de moulage par injection devient plus favorable, limitant la part adressable pour les applications à jauge lourde.

Par secteur d'utilisation finale : l'emballage alimentaire en tête, le secteur pharmaceutique connaît la croissance la plus rapide

L'emballage alimentaire et des boissons a conservé 62,22 % des revenus du marché des plastiques thermoformés à jauge lourde et à jauge fine en 2025, porté par la demande croissante d'épicerie en ligne et les formats à longue durée de conservation. Cependant, le segment fait face à des pressions sur les marges en raison de l'adoption croissante des fibres compostables et des coûts élevés des flocons de rPET.

Pendant ce temps, le secteur médical et pharmaceutique devrait enregistrer le CAGR le plus élevé de 4,77 % pendant la période de prévision (2026-2031), soutenu par la hausse des volumes de logistique de la chaîne du froid pour les produits biologiques et les préférences réglementaires pour les emballages à dose unitaire favorisant l'observance. Illustrant l'évolution du secteur, TekniPlex a introduit un film blister en rPET, démontrant la compatibilité du contenu recyclé avec des exigences de barrière strictes. De plus, les investissements dans les salles blanches et l'obtention de la certification ISO 13485 permettent une tarification premium. Bien que des secteurs tels que l'automobile, l'électronique et les équipements industriels utilisent des panneaux à jauge lourde pour la réduction du poids, ceux-ci restent secondaires en termes de valeur marchande.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 44,45 % des revenus mondiaux en 2025 et devrait afficher un CAGR de 4,46 % pendant la période de prévision 2026-2031, portée par la hausse du revenu disponible, des codes de sécurité alimentaire stricts et une production pharmaceutique en pleine expansion. Dans le cadre de sa loi sur le contenu recyclé, l'Inde a inauguré une installation de recyclage du PET en Égypte pour satisfaire la demande intérieure en plateaux. Les normes améliorées de la chaîne du froid en Chine, associées à l'essor des kits repas en ligne, alimentent une forte croissance de la consommation de jauge fine. Pendant ce temps, la région ASEAN attire des investissements directs étrangers (IDE) dans la transformation sous contrat.

L'Amérique du Nord, soutenue par des réseaux de restauration bien établis, reste le deuxième acteur en importance. Novolex intègre stratégiquement à grande échelle, en se concentrant sur l'approvisionnement en rPET en boucle fermée et les revêtements sans PFAS pour maintenir sa part de marché. La loi SB 54 de Californie accélère la séparation des balles de thermoformés. Cependant, avec un taux de recyclage inférieur à celui de l'Europe, l'Amérique du Nord attire une attention accrue des décideurs politiques.

L'Europe fait face à des réglementations strictes. D'ici 2030, le règlement PPWR impose un contenu recyclé dans le PET en contact avec des produits sensibles, avec des normes de recyclabilité fixées pour 2035. Les investissements dans les processus de décontamination, illustrés par la ligne de BACHMANN en Suisse, garantissent la conformité. Bien que les collectes de plateaux dépassent des volumes annuels significatifs, seule une fraction est recyclée, principalement en raison des défis liés aux formats multicouches. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique émergent comme des régions à potentiel, à mesure que le commerce de détail urbain et les capacités de remplissage-finition pharmaceutiques se développent.

Paysage concurrentiel

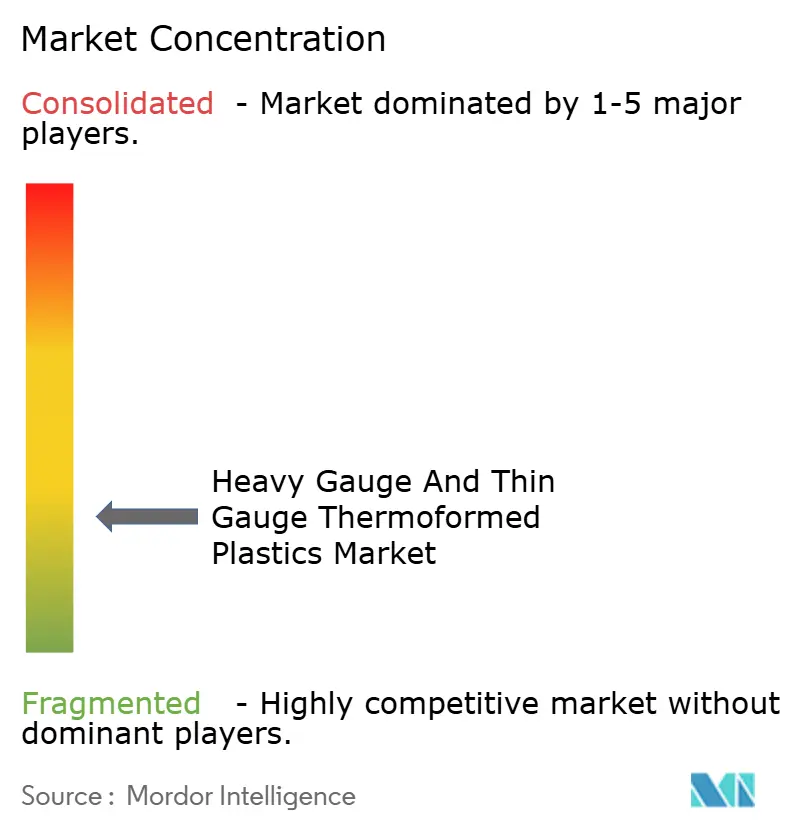

Le marché des plastiques thermoformés à jauge lourde et à jauge fine est fragmenté. Bien que des géants mondiaux tels qu'Amcor, Novolex et Sonoco disposent de portefeuilles étendus, leur part de revenus collective indique une marge suffisante pour les acteurs régionaux. Dans un mouvement significatif, Novolex a acquis Pactiv Evergreen, regroupant de nombreuses marques et références et capitalisant sur les synergies dans l'approvisionnement en flocons de rPET et l'impression numérique. Pendant ce temps, Sonoco a cédé ses activités de thermoformage, concentrant ses efforts sur le papier et le métal et réalisant une réduction notable de sa dette nette.

Les dynamiques actuelles de la chaîne de valeur reposent sur trois leviers essentiels : l'extrusion de feuilles en interne liée aux capacités de recyclage, les salles blanches de classe ISO qui commandent des primes médicales, et l'expertise en barrières sans PFAS. En exploitant la dépolymérisation, TekniPlex propose un film blister en rPET conforme aux normes de pharmacopée, s'assurant un avantage de premier entrant. Winpak a introduit ses films mono-polyoléfine ReFresh ReForm, pré-qualifiés pour le dépôt How2Recycle, garantissant une présence dans les lignes pilotes de produits de grande consommation. Les leaders du secteur de la jauge lourde, Röchling et Hanwha Azdel, utilisent le moulage hybride et les composites LWRT pour réduire le poids des composants de véhicules électriques, en accord avec les objectifs de durabilité des équipementiers.

Alors que les entrants dans le domaine des fibres moulées intensifient les pressions concurrentielles, les transformateurs répondent par une science avancée des barrières, des changements d'outillage rapides et une personnalisation des références sur mesure. Les grands opérateurs capitalisent sur l'arbitrage des redevances REP en plaidant pour des matières premières circulaires. Pendant ce temps, les transformateurs spécialisés récoltent les bénéfices dans des marchés de niche tels que les produits pharmaceutiques, l'électronique et la robotique autonome, où les défis réglementaires et la complexité des conceptions limitent les options de substitution.

Leaders du secteur des plastiques thermoformés à jauge lourde et à jauge fine

Amcor plc

Dart Container Corporation

Greiner AG

Novolex

Sonoco Products Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Novolex a finalisé l'acquisition de Pactiv Evergreen pour 6,70 milliards USD. Cette acquisition renforce la présence géographique de Novolex et consolide sa position sur les marchés des plastiques thermoformés à jauge lourde et à jauge fine.

- Avril 2025 : Sonoco Products Company a finalisé la vente de son activité d'emballages thermoformés et flexibles (« TFP ») à TOPPAN Holdings Inc. pour environ 1,8 milliard USD.

Périmètre du rapport mondial sur le marché des plastiques thermoformés à jauge lourde et à jauge fine

Les plastiques thermoformés sont fabriqués en chauffant des feuilles de plastique jusqu'à ce qu'elles deviennent malléables, puis en les formant sur un moule pour créer des produits spécifiques. Dans le processus de thermoformage, les plastiques sont classés en jauge fine ou jauge lourde, principalement en fonction de l'épaisseur de la feuille et du type de produit fabriqué. Le thermoformage à jauge lourde utilise des feuilles plus épaisses, généralement entre 3,18 et 12,70 mm, pour fabriquer des composants durables et robustes. Ce procédé est couramment appliqué aux produits industriels et commerciaux nécessitant une durabilité à long terme. En revanche, le thermoformage à jauge fine utilise des feuilles de moins de 1,52 mm d'épaisseur, ce qui le rend adapté à la production en grande série de pièces légères.

Le marché des plastiques thermoformés à jauge lourde et à jauge fine est segmenté par type de jauge, secteur d'utilisation finale et géographie. Par type de jauge, le marché est segmenté en jauge lourde et jauge fine. Par secteur d'utilisation finale, le marché est segmenté en automobile et transport, emballage alimentaire et des boissons, médical et pharmaceutique, électrique et électronique, équipements industriels, biens de consommation et autres. Le rapport couvre également la taille du marché et les prévisions pour les plastiques thermoformés à jauge lourde et à jauge fine dans 20 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Jauge lourde |

| Jauge fine |

| Automobile et transport |

| Emballage alimentaire et des boissons |

| Médical et pharmaceutique |

| Électrique et électronique |

| Équipements industriels |

| Biens de consommation |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de jauge | Jauge lourde | |

| Jauge fine | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Emballage alimentaire et des boissons | ||

| Médical et pharmaceutique | ||

| Électrique et électronique | ||

| Équipements industriels | ||

| Biens de consommation | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande en Asie-Pacifique d'ici 2031 ?

La taille du marché des plastiques thermoformés à jauge lourde et à jauge fine s'élève à 54,91 milliards USD en 2026, et il est prévu qu'elle atteigne 67,65 milliards USD d'ici 2031 à un CAGR de 4,26 %.

Qu'est-ce qui déclenche la croissance la plus rapide des segments ?

L'emballage médical et pharmaceutique progresse à un CAGR de 4,77 % à mesure que les produits biologiques et les blisters de conformité se multiplient sur les marchés réglementés.

Quelle réglementation affecte le plus les objectifs de contenu recyclé ?

Le règlement européen sur les emballages et les déchets d'emballages (UE 2025/40) impose 30 % de contenu recyclé dans les emballages en PET en contact avec des produits sensibles d'ici 2030.

Pourquoi les pièces à jauge lourde sont-elles privilégiées dans les véhicules électriques ?

Les panneaux formés sous vide réduisent le poids des composants ; la poutre de toit de Röchling a supprimé 700 g, contribuant à l'autonomie et à la simplification de l'assemblage.

Comment les transformateurs atténuent-ils les interdictions de PFAS ?

Les entreprises valident des chimies de barrière alternatives, investissent dans la décontamination et introduisent progressivement des revêtements sans PFAS avant les limites européennes d'août 2026.

Quel goulot d'étranglement du recyclage freine la croissance de la jauge fine en Amérique du Nord ?

Seulement 14 % des thermoformés en PET entrent dans les flux de recyclage nationaux, limitant l'approvisionnement en flocons de rPET de qualité alimentaire malgré des obligations croissantes.

Dernière mise à jour de la page le: