Taille et part du marché indien des plastiques techniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

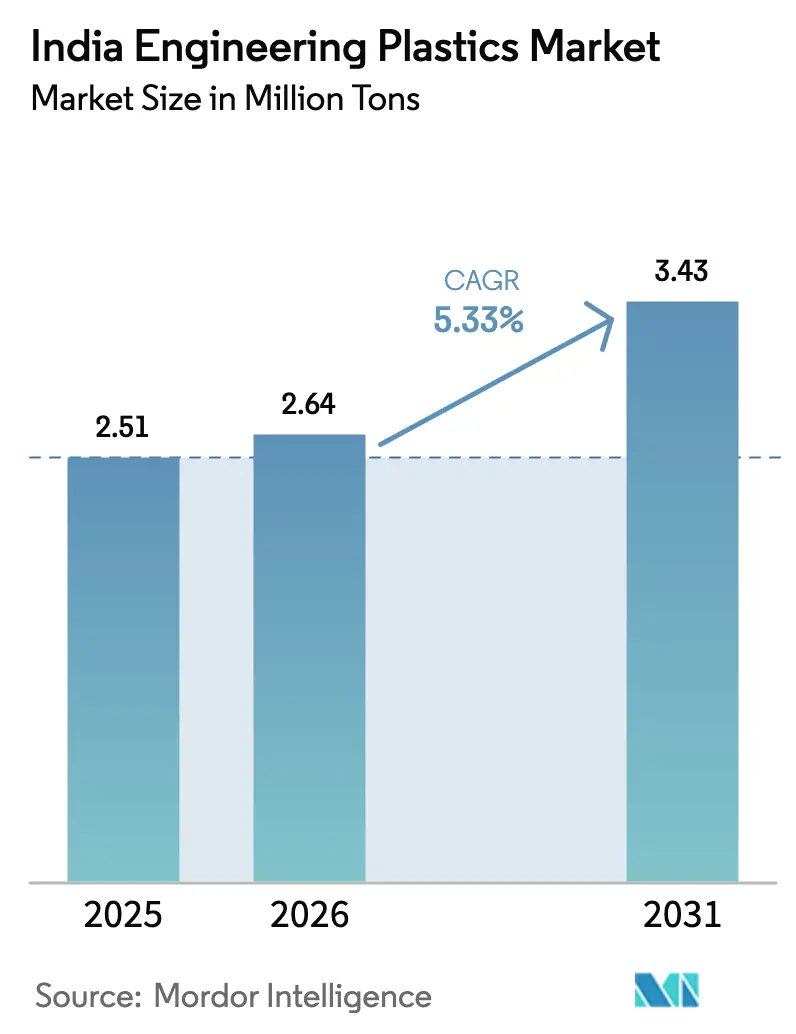

| Taille du marché de l'année de base (2025) | 2.51 Millions de tonnes |

| Volume du Marché (2026) | 2.64 Millions de tonnes |

| Volume du Marché (2031) | 3.43 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des plastiques techniques par Mordor Intelligence

La taille du marché indien des plastiques techniques devrait passer de 2,51 millions de tonnes en 2025 à 2,64 millions de tonnes en 2026 et devrait atteindre 3,43 millions de tonnes d'ici 2031, avec un CAGR de 5,33 % sur la période 2026-2031. La demande d'emballages rigides et souples reste robuste dans les secteurs des boissons, de l'alimentation et du commerce électronique. Cependant, on observe un pivot notable vers des composants haut de gamme dans les domaines de l'électrique, de l'électronique et de la mobilité. Les initiatives gouvernementales, telles que les dotations de l'Incitation liée à la production (PLI), conjuguées à une base de production de véhicules électriques (VE) en pleine expansion et à des mandats stricts en matière de contenu recyclé, ont considérablement accéléré les cycles d'adoption des résines. Ce qui nécessitait auparavant près d'une décennie a désormais été réduit à environ cinq ans. Cette transition rapide est mise en évidence par l'expansion des grades de polyamides ignifuges, de mélanges polycarbonate-ABS et de fluoropolymères. Entre 2026 et 2031, les expansions de capacité nationales se sont concentrées sur le PET, l'ABS et le polyamide 6 standard. Cependant, l'Inde continue de dépendre des importations pour une part considérable de ses polymères de spécialité. Cette dépendance rend les transformateurs vulnérables aux fluctuations des taux de change et aux éventuels retards d'expédition.

Points clés du rapport

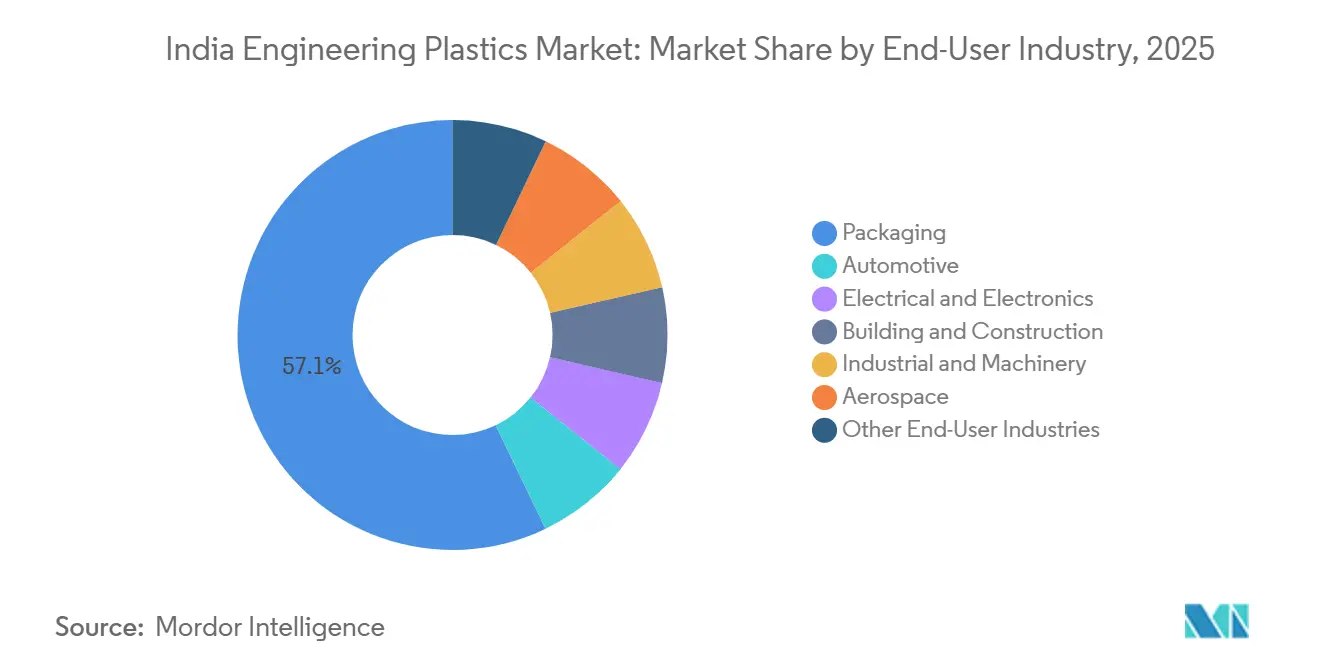

- Par secteur d'utilisation finale, le secteur de l'emballage a dominé avec une part de marché de 57,12 % dans le marché indien des plastiques techniques en 2025, tandis que le secteur électrique et électronique devrait afficher la croissance la plus rapide avec un CAGR de 8,55 % (2026-2031).

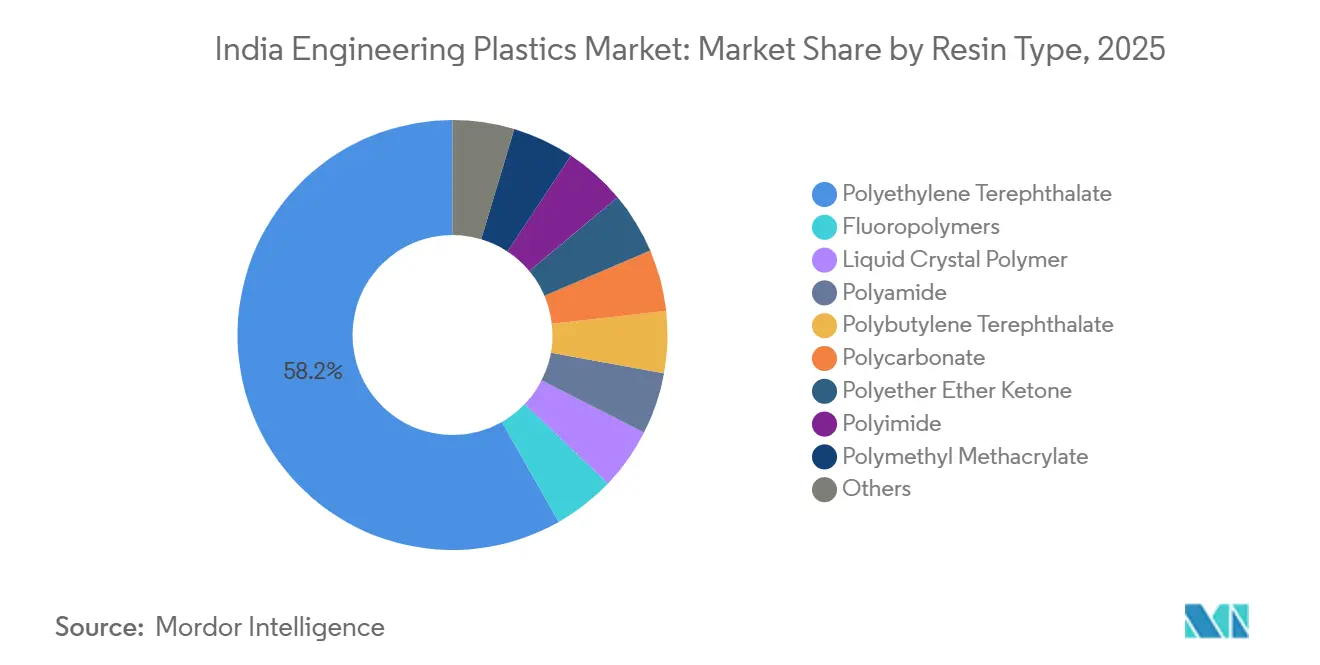

- Par type de résine, le polyéthylène téréphtalate (PET) représentait une part de 58,22 % de la taille du marché indien des plastiques techniques en 2025, tandis que le fluoropolymère devrait progresser à un CAGR de 9,12 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des plastiques techniques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'allègement automobile et de l'adoption des véhicules électriques | +1.8% | National, concentré au Tamil Nadu (corridor de Chennai), Maharashtra (ceinture Pune-Aurangabad), Gujarat (cluster Sanand-Halol) | Moyen terme (2-4 ans) |

| Incitations PLI gouvernementales pour les polymères de spécialité | +1.2% | National, avec des gains précoces au Gujarat (Dahej, Vadodara), Karnataka (hub électronique de Bengaluru), Tamil Nadu (Chennai-Sriperumbudur) | Court terme (≤ 2 ans) |

| Essor de la fabrication électronique | +1.5% | National, avec des retombées vers l'Uttar Pradesh (Noida-Greater Noida), le Telangana (Hyderabad), le Maharashtra (Pune) | Moyen terme (2-4 ans) |

| Mandat rPET de qualité alimentaire pour les bouteilles de boissons | +0.6% | National, avec une pression de conformité la plus forte au Maharashtra, Karnataka, Delhi NCR (principaux centres de consommation de boissons) | Court terme (≤ 2 ans) |

| Croissance rapide des textiles techniques et des exportations de fibres | +0.4% | National, clusters orientés à l'exportation au Gujarat (Surat, Vapi), Tamil Nadu (Coimbatore, Tirupur), Maharashtra (Mumbai-Thane) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'allègement automobile et de l'adoption des véhicules électriques

De 2024 à 2033, les ventes de VE en Inde devraient connaître une forte hausse, stimulant la demande de polymères dans les véhicules. Les équipementiers optent de plus en plus pour des matériaux tels que le polyamide 66 renforcé de fibres de verre, le polyphtalamide et le polycarbonate-ABS ignifuge, remplaçant les boîtiers métalliques traditionnels. Ce changement réduit non seulement le poids à vide, mais améliore également l'autonomie des VE, en faisant un choix essentiel pour les boîtiers de batteries, les modules d'électronique de puissance et les collecteurs de gestion thermique. Tata Motors et Mahindra sont en tête, en spécifiant une teneur plus élevée en plastiques techniques dans leurs nouvelles plateformes VE, ce qui double la teneur utilisée dans les modèles à combustion interne comparables. Bien que la production nationale de PA 66 soit confrontée à des contraintes de capacité, les acteurs de la chaîne de valeur se tournent vers les importations pour des intermédiaires tels que le caprolactame et l'acide adipique. Cette dépendance aux importations tempère les réductions de coûts potentielles, même avec Bhansali Engineering Polymers Ltd. qui planifie une expansion devant s'achever en 2028. À partir de 2027, le Bureau de l'efficacité énergétique resserre les normes d'économie de carburant moyenne des entreprises (CAFE). Cette politique devrait accélérer davantage le passage du plastique au métal dans des composants tels que les modules de portes, les tableaux de bord et les structures de sièges[1]Bureau de l'efficacité énergétique, "Projet de normes CAFE 2027," beeindia.gov.in.

Incitations PLI gouvernementales pour les polymères de spécialité

En décembre 2025, les décaissements dans le cadre du régime PLI ont atteint des niveaux significatifs, conduisant à la création de plusieurs projets greenfield dans des corridors axés sur l'électronique, les batteries et les produits chimiques de spécialité. Des acteurs majeurs tels que Foxconn, Samsung et Tata Electronics s'engagent à s'approvisionner en composants, notamment des boîtiers en polycarbonate, des connecteurs en polymère à cristaux liquides et des liants PVDF, sur les marchés nationaux. Cela a marqué un changement significatif par rapport à leur dépendance antérieure aux importations. Le PLI pour les cellules de chimie avancée, avec un financement substantiel, a créé une demande considérable de PVDF et de PTFE annuellement pour des applications telles que les liants de cathodes et les revêtements de séparateurs. La ceinture Dahej-Vadodara au Gujarat et le cluster de Bengaluru au Karnataka ont connu le plus grand dynamisme. Dans ces régions, les subventions foncières et les tarifs d'électricité favorables ont permis aux fabricants de résines de réduire leurs coûts opérationnels. Notamment, les volumes d'importation de téléphones mobiles avaient considérablement diminué depuis l'exercice 2020-21, soulignant le potentiel des efforts de localisation pour remodeler les balances commerciales en un seul cycle d'investissement.

Essor de la fabrication électronique

Au cours des cinq dernières années, les projets électroniques soutenus par l'initiative PLI ont considérablement stimulé la demande de matériaux conformes UL 94 V-0, tels que l'ABS, le polycarbonate et le LCP. Au Tamil Nadu et au Karnataka, l'écosystème de fournisseurs soutenant Apple a considérablement augmenté sa consommation annuelle de plastiques ignifuges, passant de volumes marginaux en 2023 à des quantités substantielles aujourd'hui. La production de circuits imprimés, qui avait auparavant des besoins minimaux en polymères, dépend désormais de films en polyimide, de stratifiés époxy et de connecteurs PBT à haute température de transition vitreuse pour résister aux profils de refusion de soudure sans plomb. En s'intégrant en amont dans des boîtiers d'appareils moulés par injection, Dixon Technologies et Amber Enterprises réduisent non seulement les délais de livraison, mais augmentent également la consommation nationale d'ABS. Les premiers projets PLI ont généré des emplois directs, entraînant une demande accrue de guides de lumière en polyméthacrylate de méthyle, d'engrenages en polyoxyméthylène et de lentilles en SAN, élargissant ainsi l'influence en aval du marché des plastiques techniques en Amérique du Nord.

Mandat rPET de qualité alimentaire pour les bouteilles de boissons

En avril 2025, l'Autorité de sécurité et de normes alimentaires de l'Inde a rendu obligatoire l'inclusion de contenu recyclé dans les bouteilles de boissons en PET. Cependant, à mi-2025, les approvisionnements en rPET de contact alimentaire accrédité ne suffisaient pas à satisfaire la demande annuelle. Cet écart a fait dépasser les primes de résine rPET celles des grades vierges, exerçant une pression financière sur les embouteilleurs plus petits. En réponse à la situation, Reliance Industries a mis en place une ligne rPET bouteille-à-bouteille dans une nouvelle installation à Dahej. Cependant, des défis de certification subsistaient, avec moins de dix laboratoires nationaux possédant la capacité nécessaire de spectrométrie de masse par chromatographie en phase gazeuse pour des tests de migration en temps opportun. Tandis que Polyplex Corporation Ltd. et IVL Dhunseri exploraient des boucles de recyclage chimique pour restaurer la viscosité intrinsèque après plusieurs cycles de fusion, ils projetaient une commercialisation complète au plus tôt sur la période de prévision 2026-2031.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (PX, benzène, HF) | -0.9% | National, impact aigu au Gujarat et au Maharashtra (principaux hubs pétrochimiques), effets d'entraînement dans tous les États consommateurs | Court terme (≤ 2 ans) |

| Coûts de conformité liés aux règles EPR et de contenu recyclé | -0.5% | National, pression d'application la plus forte au Maharashtra, Karnataka, Delhi NCR, Tamil Nadu (principaux centres urbains avec une surveillance stricte) | Moyen terme (2-4 ans) |

| Sous-investissement dans les infrastructures de recyclage certifiées | -0.4% | National, lacunes infrastructurelles les plus graves dans les villes de niveau 2 et 3 de l'Uttar Pradesh, du Madhya Pradesh, du Rajasthan et du Bihar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (PX, benzène, HF)

Les prix du paraxylène ont affiché des fluctuations significatives, et les prix du benzène ont également connu des variations notables sur une courte période. Ces mouvements de prix ont comprimé les marges des producteurs de polyester et de polyamide. Dans le but de protéger leurs écarts, Reliance Industries et Gujarat State Fertilizers & Chemicals sont passés d'ajustements de prix trimestriels à mensuels. Cependant, ce changement a mis à rude épreuve leur fonds de roulement, affectant négativement les opérations en aval. Pendant ce temps, l'acide fluorhydrique, une matière première essentielle pour la production de PTFE et de PVDF, a connu un resserrement de l'offre en raison de nouvelles restrictions environnementales mises en œuvre en Chine. En conséquence, Gujarat Fluorochemicals Limited (GFL) a conclu des contrats d'approvisionnement pluriannuels à une prime par rapport aux moyennes précédentes[2]Gujarat Fluorochemicals Limited, "Contrats d'approvisionnement HF à long terme," gfl.co.in. De plus, les compoundeurs plus petits, qui ne couvrent généralement pas leurs risques, ont reporté leurs nouvelles lignes d'extrusion de plusieurs mois. Ce report a entravé la commercialisation de grades de résines pour des applications émergentes, notamment les antennes 5G et les joints de batteries de VE.

Coûts de conformité liés aux règles EPR et de contenu recyclé

En 2025, les marques de produits de grande consommation ont subi une augmentation des coûts de collecte et des dépenses de recyclage mécanique en raison des prélèvements de Responsabilité élargie des producteurs (REP), ce qui a réduit leurs marges EBIT. Le portail numérique du Conseil central de contrôle de la pollution exigeait que les entreprises téléchargent des données de tonnage trimestrielles. Cependant, des inspections ponctuelles ont révélé des taux de non-conformité dépassant quarante pour cent, exposant les entreprises à des surtaxes de pénalité potentielles. L'obtention de l'accréditation NABL, une démarche coûteuse pour chaque installation, est restée un défi majeur pour la plupart des recycleurs jusqu'à mi-2025. Cette rareté des recycleurs accrédités a entraîné une offre tendue et une augmentation des prix du rPET. Tandis que les constructeurs automobiles et les assembleurs électroniques payaient une prime pour la résine vierge, ils s'appuyaient simultanément sur des crédits EPR à base de PET. Cette manœuvre réglementaire a mis en évidence un décalage entre leurs choix de matériaux et leurs véritables objectifs de durabilité, d'autant plus que les technologies de recyclage du polycarbonate et du polyamide étaient en retard par rapport au PET.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : l'emballage domine, l'électronique accélère

En 2025, l'emballage a pris la tête du marché indien des plastiques techniques, avec une part dominante de 57,12 %. Cette progression a été alimentée par un secteur de l'emballage national dynamique, répondant habilement aux besoins d'une urbanisation rapide, des services de livraison de repas et du commerce de détail organisé. Alors que les entreprises des secteurs des boissons gazeuses, de l'eau et des produits laitiers se préparaient au mandat rPET, la production de bouteilles en PET a connu une hausse constante. Les films multicouches souples, désormais un segment important du tonnage total d'emballage, sont améliorés avec des barrières EVOH et polyamide pour prolonger la durée de conservation des aliments apéritifs. Bien que la fabrication électronique représentait une part plus modeste du volume de 2025, elle devrait se développer à un CAGR de 8,55 % sur la période de prévision 2026-2031. Cette croissance anticipée est portée par les incitations PLI qui soutiennent l'assemblage national de smartphones, d'appareils électroménagers et d'objets connectés. Chaque ajout d'un circuit imprimé ou d'une antenne imprimée augmente notablement la demande de LCP et de PBT à haute température. Le secteur automobile intensifie son utilisation de polymères pour les véhicules électriques (VE), privilégiant le polycarbonate de qualité optique pour des composants tels que les blocs-batteries, les connecteurs électriques et le vitrage extérieur, en s'éloignant des matériaux traditionnels. Le secteur de la construction, tirant parti des tuyaux CPVC, du vitrage PMMA et des toitures en polycarbonate, est un consommateur majeur, stimulé par des initiatives telles que la Mission Villes intelligentes et les projets de logements PM Awas Yojana.

À mesure que les tendances du commerce électronique évoluent, on observe un changement notable dans l'emballage vers des formats plus légers et recyclables. Cette évolution a mis en lumière des niches pour le PET modifié au glycol monomatériau et les films barrières à base de polyoléfines. La volonté des propriétaires de marques d'obtenir des bouteilles inviolables et des fermetures gravées au laser a fait grimper la demande de polyacétal de spécialité et d'élastomères thermoplastiques. Le secteur électronique, étroitement lié à des acteurs majeurs comme Apple et Samsung, a connu une diminution marquée de la dépendance du pays à l'égard de l'ABS ignifuge importé. La volonté de l'industrie automobile d'obtenir des composants légers a entraîné une forte demande de PA 66 renforcé de fibres de verre et de couvercles de moteur en polyphtalamide. De plus, le polycarbonate modifié choc devient la solution privilégiée pour les boîtiers de batteries de deux-roues. Avec un boom de la construction en cours, notamment dans les projets d'eau municipaux, on a observé une hausse notable de la demande de tuyaux CPVC et UPVC. La machinerie industrielle, des roulements aux systèmes de convoyeurs, opte de plus en plus pour le POM à faible friction et le PA 6 renforcé d'aramide pour améliorer la résistance à l'usure, bien qu'il subsiste une dépendance significative aux importations pour les grades avancés.

Par type de résine : le PET en tête, les fluoropolymères en forte hausse

En 2025, la robuste capacité de production de Reliance Industries Ltd, combinée à une demande croissante de bouteilles, de fibres polyester et de films à orientation biaxiale, a propulsé le polyéthylène téréphtalate (PET) à une part de marché dominante de 58,22 %. D'ici 2031, porté par les expansions en amont et une boucle de recyclage croissante, le marché indien des plastiques techniques, mené par le PET, est prêt pour la croissance au cours de la période de prévision 2026-2031. Bien que les fluoropolymères occupent actuellement un segment de niche, ils sont sur une trajectoire rapide, avec des projections indiquant une croissance à un CAGR de 9,12 % sur 2026-2031. Cette dynamique est largement portée par les fabs de semi-conducteurs qui se tournent de plus en plus vers le PTFE, le FEP et le PVDF pour leurs applications diélectriques et d'étanchéité. Les grades de polyamide, constituant une part significative du tonnage, sont essentiels dans les composants sous capot, les textiles techniques et les engrenages industriels. Pourtant, avec des lacunes de capacité existantes en PA 66, le secteur s'appuie fortement sur les importations, une situation qui devrait s'améliorer une fois que la nouvelle ligne de Bhansali Engineering Polymers Ltd. sera opérationnelle. Le polycarbonate, tout en détenant une part de marché modérée, est aux prises avec des pénuries intermittentes, conséquence de sa capacité de polymérisation nationale limitée à une échelle pilote. En conséquence, l'industrie s'appuie principalement sur des fournisseurs internationaux, entraînant des délais d'expédition prolongés. Les copolymères de styrène, notamment l'ABS et le SAN, dominent le paysage volumique. Pour protéger leurs marges, Styrenix Performance Materials Limited et INEOS orientent leur attention vers des variantes renforcées de verre et modifiées choc.

Les résines à valeur ajoutée telles que le PEEK, le PEI et le LCP, malgré leur représentation volumique limitée, affichent des prix unitaires premium, dépassant largement ceux du PET. Les marges opérationnelles pour le PTFE et le FEP, tous deux essentiels aux rubans d'étanchéité de batteries de VE et aux substrats d'antennes 5G, restent robustes. Le polyoxyméthylène (POM) répond aux besoins des engrenages de précision, le PMMA excelle dans les guides de lumière optiques, et le PBT est la solution privilégiée pour les connecteurs électriques à haute température. Tandis que Reliance Industries Ltd, Polyplex Corporation Ltd. et IVL Dhunseri Petrochem Industries Private Limited (IDPIPL) orientent les exportations excédentaires de fibres PET vers la région d'Asie du Sud-Est, l'arène nationale est aux prises avec un déficit en PET de qualité technique, essentiel pour les applications de bouteilles de remplissage à chaud. Ce manque trouve un remède dans les importations en provenance de Thaïlande et de Corée du Sud. En vue de l'avenir, Gujarat Fluorochemicals Limited (GFL) mène une expansion, positionnant l'Inde comme un nœud régional de fluoropolymères, réduisant ainsi la dépendance aux fournisseurs chinois, notamment à la lumière de leurs délais de livraison prolongés anticipés jusqu'en 2025-2026.

Analyse géographique

La demande indienne de plastiques techniques est fortement concentrée au Gujarat, au Maharashtra et au Tamil Nadu. Au Gujarat, le corridor Dahej-Vadodara intègre des composants essentiels tels que le paraxylène, l'APT, le PET et les chaînes de fluoropolymères, avec l'avantage supplémentaire de l'accès portuaire à Hazira et Mundra. Notamment, les exportations de résines depuis le Gujarat bénéficient d'économies de fret significatives par rapport aux usines de l'intérieur des terres, soulignant l'avantage concurrentiel de l'État en termes de coûts. Le triangle Pune-Aurangabad-Mumbai du Maharashtra, un hub pour les assembleurs automobiles et électroniques, connaît une demande robuste de PA 66, de polycarbonate et d'ABS. Au Tamil Nadu, centre de production de VE, d'assemblage de smartphones et de fabrication de pneus, on observe une forte demande de polyamide renforcé de fibres de verre, d'ABS ignifuge et de polycarbonate haute clarté. Bengaluru, soutenu par Tata Electronics et d'importants fournisseurs de matériel informatique, stimule la demande de résines haute performance telles que le LCP. Pendant ce temps, dans le corridor Telangana d'Hyderabad, les fluoropolymères trouvent leur application dans les équipements pharmaceutiques.

Les incitations politiques régionales accentuent davantage ces différentiels de coûts. Les remboursements de droits de timbre et les tarifs d'électricité du Gujarat contribuent à réduire les coûts de trésorerie des résines. Bien que le Tamil Nadu offre des subventions en capital, il est aux prises avec des coupures de courant intermittentes, entraînant des temps d'arrêt imprévus pour les lignes d'extrusion et de compoundage. Le district électronique de Noida-Greater Noida, proche de la base de consommation de Delhi, est confronté à des défis liés aux réseaux de collecte organisée des déchets, rendant la conformité EPR délicate pour les producteurs d'emballages. Dans les hubs de niveau 2 tels qu'Indore, Jaipur et Patna, où les projets Villes intelligentes stimulent les infrastructures d'eau et de logement, les plastiques de construction, notamment les tuyaux CPVC et les feuilles PMMA, sont très demandés. Les fibres polyester orientées à l'exportation et les textiles techniques prospèrent dans le cluster Surat-Vapi du Gujarat et le cluster Coimbatore-Tirupur au Tamil Nadu, tirant parti des routes d'expédition côtières vers l'Asie du Sud-Est et le Golfe.

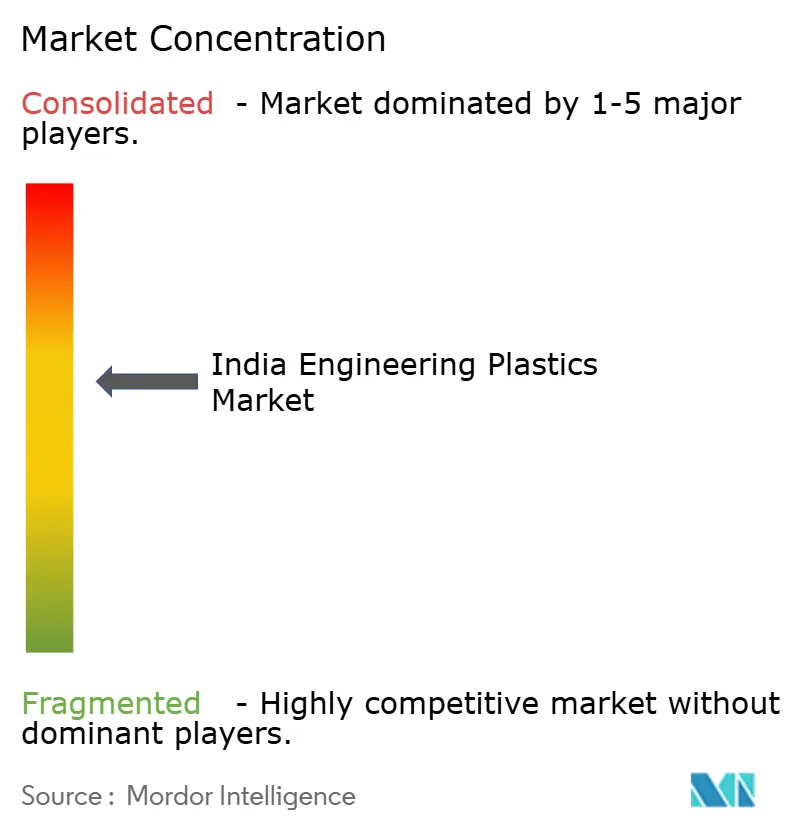

Paysage concurrentiel

Le marché indien des plastiques techniques est modérément consolidé. Les investissements stratégiques favorisent de plus en plus la localisation et l'intégration en amont. LANXESS a investi massivement dans une nouvelle unité de compoundage de polyamide de spécialité, ciblant la demande croissante de connecteurs VE haute tension dans le domaine des plastiques techniques en Inde. Mitsubishi Chemical Group optimise ses opérations en collaborant avec des entreprises locales pour la production à façon de polycarbonate et de PBT, réduisant les délais d'importation d'une longue période de dix semaines à un rythme soutenu de quatre semaines. Haldia Petrochemicals fait la une des actualités avec son annonce d'un complexe de polycarbonate au Bengale occidental, signalant un changement stratégique des produits de base vers les résines techniques.

Leaders du secteur indien des plastiques techniques

Reliance Industries Ltd

APPL Industries Limited

Gujarat Fluorochemicals Limited (GFL)

DuPont

LANXESS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Haldia Petrochemicals Ltd., un producteur pétrochimique en Inde, a dévoilé son projet d'implantation d'une installation de production de polycarbonate au Bengale occidental, soutenu par un investissement de 1 milliard USD. En choisissant d'utiliser les terrains disponibles sur son site actuel de Haldia, la société souligne son mouvement stratégique vers une diversification plus profonde dans le secteur chimique en aval.

- Janvier 2024 : Deepak Chem Tech Limited, une filiale entièrement détenue de Deepak Nitrite Limited, a signé un protocole d'accord avec le gouvernement du Gujarat. L'accord prévoit un investissement de 1,1 milliard USD pour mettre en place des installations de production de résines et composés de polycarbonate, de méthacrylate de méthyle, de résines et composés de polyméthacrylate de méthyle et d'aniline à Dahej.

Périmètre du rapport sur le marché indien des plastiques techniques

Les plastiques techniques sont des thermoplastiques haute performance, notamment le PA, le PC, le PET et l'ABS, caractérisés par une résistance mécanique, thermique et chimique supérieure à celle des plastiques de grande diffusion. Ces matériaux sont largement utilisés dans des applications exigeantes telles que l'automobile (boîtiers de batteries de VE), l'électrique (connecteurs), la construction (tuyaux) et la machinerie industrielle, où des composants structurels, légers et durables sont requis.

Le marché indien des plastiques techniques est segmenté par secteur d'utilisation finale et par type de résine. Par secteur d'utilisation finale, le marché est segmenté en automobile, électrique et électronique, bâtiment et construction, emballage, industrie et machinerie, aérospatiale et autres secteurs d'utilisation finale. Par type de résine, le marché est segmenté en fluoropolymères, polymère à cristaux liquides, polyamide, polybutylène téréphtalate, polycarbonate, polyéther éther cétone, polyéthylène téréphtalate, polyimide, polyméthacrylate de méthyle, polyoxyméthylène et copolymères de styrène (ABS et SAN). Le rapport couvre également la taille du marché et les prévisions pour le marché dans 12 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base du volume (tonnes).

| Automobile |

| Électrique et électronique |

| Bâtiment et construction |

| Emballage |

| Industrie et machinerie |

| Aérospatiale |

| Autres secteurs d'utilisation finale |

| Fluoropolymères | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Polyfluorure de vinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres sous-types de résines | |

| Polymère à cristaux liquides | |

| Polyamide | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polybutylène téréphtalate | |

| Polycarbonate | |

| Polyéther éther cétone | |

| Polyéthylène téréphtalate | |

| Polyimide | |

| Polyméthacrylate de méthyle | |

| Polyoxyméthylène | |

| Copolymères de styrène (ABS et SAN) |

| Par secteur d'utilisation finale | Automobile | |

| Électrique et électronique | ||

| Bâtiment et construction | ||

| Emballage | ||

| Industrie et machinerie | ||

| Aérospatiale | ||

| Autres secteurs d'utilisation finale | ||

| Par type de résine | Fluoropolymères | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyfluorure de vinyle (PVF) | ||

| Fluorure de polyvinylidène (PVDF) | ||

| Autres sous-types de résines | ||

| Polymère à cristaux liquides | ||

| Polyamide | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polybutylène téréphtalate | ||

| Polycarbonate | ||

| Polyéther éther cétone | ||

| Polyéthylène téréphtalate | ||

| Polyimide | ||

| Polyméthacrylate de méthyle | ||

| Polyoxyméthylène | ||

| Copolymères de styrène (ABS et SAN) | ||

Définition du marché

- Secteur d'utilisation finale - L'emballage, l'électrique et électronique, l'automobile, le bâtiment et la construction, et les autres secteurs sont les secteurs d'utilisation finale considérés dans le cadre du marché des plastiques techniques.

- Résine - Dans le cadre de l'étude, la consommation de résines vierges telles que le fluoropolymère, le polycarbonate, le polyéthylène téréphtalate, le polybutylène téréphtalate, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères de styrène, le polymère à cristaux liquides, le polyéther éther cétone, le polyimide et le polyamide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son chapitre individuel.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux ont une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou en contenant en polyéthylène téréphtalate (PET). |

| Compoundage de plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement