Taille et Part du Marché des Plastiques aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.06 Milliards de dollars |

| Taille du Marché (2026) | 3.20 Milliards de dollars |

| Taille du Marché (2031) | 4.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plastiques aux Philippines par Mordor Intelligence

La taille du Marché des Plastiques aux Philippines était évaluée à 3,06 milliards USD en 2025 et devrait croître de 3,20 milliards USD en 2026 pour atteindre 4,01 milliards USD d'ici 2031, à un TCAC de 4,61% durant la période de prévision (2026-2031). La demande d'emballages liée à la croissance du commerce électronique, l'activité de construction portée par les infrastructures et les exportations relancées de faisceaux de câbles automobiles se combinent pour stimuler la consommation intérieure de résines malgré une capacité amont limitée. Les objectifs de Responsabilité Élargie des Producteurs (REP) qui passent de 20% de récupération en 2025 à 80% en 2028 accélèrent les flux de capitaux vers le recyclage, notamment le PET recyclé de qualité alimentaire et les composites à fibres végétales. Le taux d'imposition spécial de 5% sur le revenu brut de la PEZA et les importations de résines en franchise de droits continuent d'attirer les compoundeurs qui équilibrent les matières premières importées avec des charges locales pour servir le marché des plastiques aux Philippines de manière rentable. Dans le même temps, les tarifs élevés de l'électricité et les interdictions fragmentées des plastiques à usage unique contraignent les transformateurs à adopter des équipements économes en énergie et des systèmes de traçabilité certifiés pour protéger leurs marges au sein du marché des plastiques aux Philippines.

Principaux Enseignements du Rapport

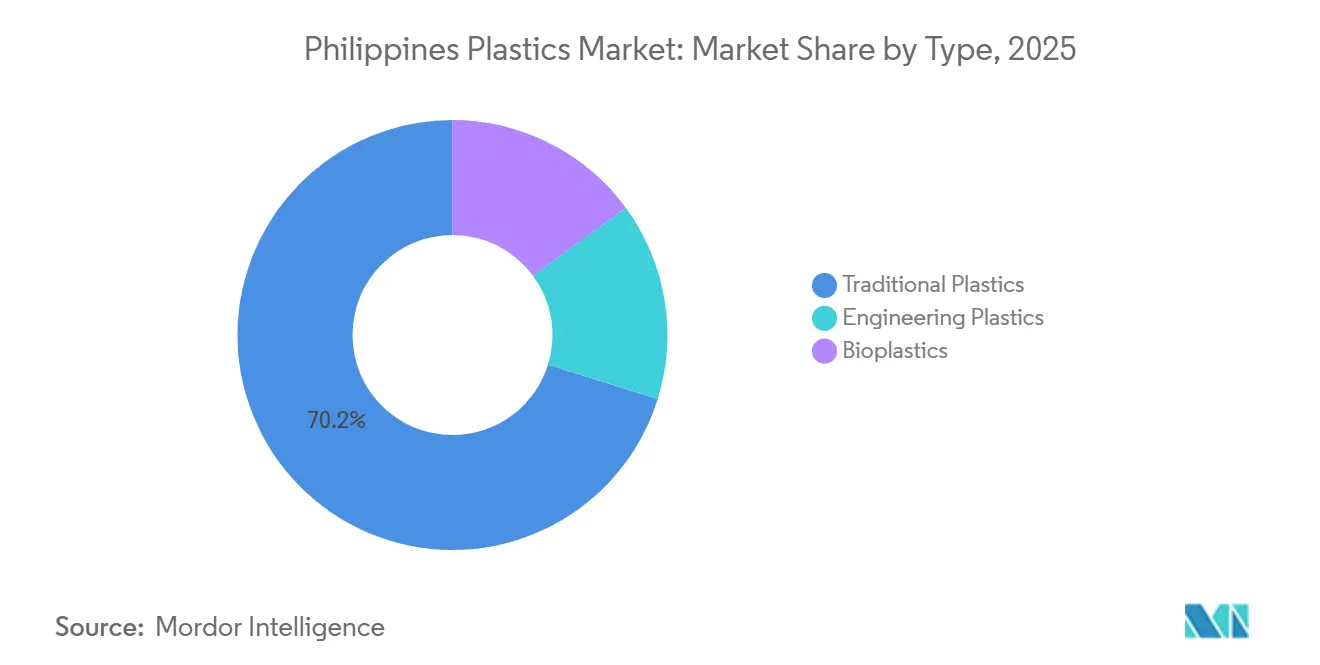

- Par type, les plastiques traditionnels ont capté 70,18% de la part du marché des plastiques aux Philippines en 2025, tandis que les bioplastiques devraient afficher un TCAC de 5,06% jusqu'en 2031.

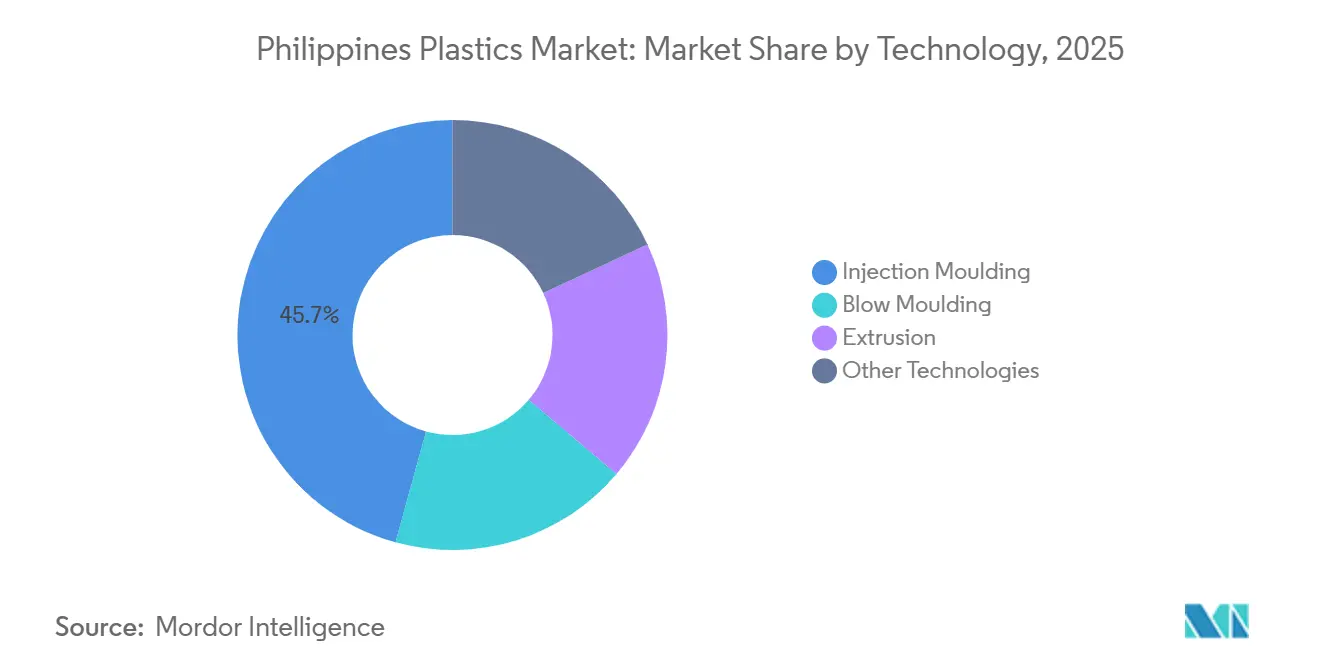

- Par technologie, le moulage par injection a dominé avec une part de 45,72% de la taille du marché des plastiques aux Philippines en 2025 ; le moulage par rotation et le thermoformage devraient se développer à un TCAC de 4,97% jusqu'en 2031.

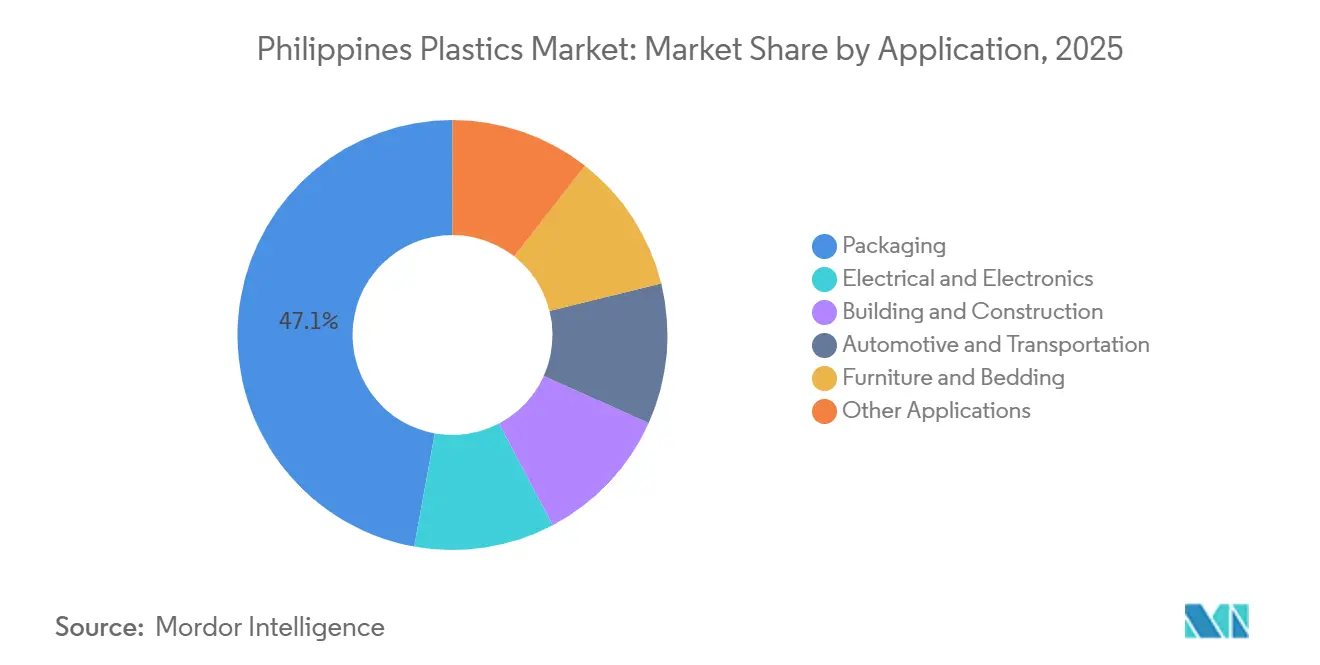

- Par application, l'emballage représentait 47,14% de la part du marché des plastiques aux Philippines en 2025, tandis que les applications automobiles et de transport sont en passe d'afficher le TCAC le plus rapide de 5,19% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Plastiques aux Philippines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande d'emballages et du commerce électronique | +1.2% | National, concentré dans Metro Manila, Calabarzon | Court terme (≤ 2 ans) |

| Le développement des infrastructures gouvernementales stimule les plastiques de construction | +1.0% | National, corridors prioritaires à Luzon, Visayas, Mindanao | Moyen terme (2-4 ans) |

| La hausse des exportations de faisceaux de câbles automobiles nécessite des plastiques techniques | +0.8% | Zones PEZA à Laguna, Cavite, Batangas | Moyen terme (2-4 ans) |

| Les incitations fiscales de la PEZA favorisent les compoundeurs locaux | +0.6% | Zones enregistrées PEZA à l'échelle nationale | Long terme (≥ 4 ans) |

| Les engagements des marques stimulent la demande de résines de qualité PCR | +0.5% | National, porté par les pôles de produits de grande consommation de Metro Manila | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande d'Emballages et du Commerce Électronique

La pénétration du commerce électronique a atteint 15% en 2024 et continue de progresser, poussant les volumes de colis qui favorisent les films souples et légers par rapport aux formats rigides. Les principales plateformes intègrent désormais des directives sur le contenu recyclé dans les fiches d'évaluation des vendeurs, encourageant le passage des enveloppes en polypropylène vierge aux films en LDPE recyclé ou en rPET. Les marques de produits de grande consommation répondant aux quotas de REP ont doublé leurs budgets de reprise pour la collecte de sachets et de bouteilles, ce qui accroît la demande de granulés de qualité PCR d'origine locale. Comme les échecs de paiement entraînent des réexpéditions, davantage de film à bulles et de doublures ondulées sont utilisés par livraison réussie, élargissant l'empreinte globale des emballages qui alimente directement le marché des plastiques aux Philippines. Ce cycle de croissance des volumes, de durabilité portée par les plateformes et de pression réglementaire oriente les transformateurs vers des matériaux recyclés certifiés qui commandent des primes tout en élargissant le marché des plastiques aux Philippines.

Le Développement des Infrastructures Gouvernementales Stimule les Plastiques de Construction

Le budget national a alloué 1 545 milliards PHP (27,5 milliards USD) aux infrastructures en 2024, soit l'équivalent de 5,8% du PIB, canalisant des commandes de tuyaux en PEHD et en PVC-U, de géotextiles et d'isolation en PSE vers de grands travaux publics. Les entrepreneurs préfèrent les tuyaux en plastique résistants à la corrosion à la fonte ductile pour réduire les coûts de fret à travers les 7 641 îles de l'archipel. Les normes de conception résilientes au changement climatique spécifient désormais des géotextiles en polypropylène stabilisé aux UV pour protéger les routes sujettes aux inondations, incitant au remplacement des sacs remplis de sable par des alternatives en plastique plus durables. L'Advanced Manufacturing Center a enregistré 79 engagements clients en fabrication additive, signalant que les raccords et couplages imprimés en 3D pourraient localiser la valeur au sein du marché des plastiques aux Philippines. Les dépenses d'investissement soutenues maintiennent les grades de construction au cœur de la demande intérieure de résines, soutenant des volumes stables même lorsque les dépenses de consommation fléchissent.

La Hausse des Exportations de Faisceaux de Câbles Automobiles Nécessite des Plastiques Techniques

Les expéditions de faisceaux de câbles depuis les zones PEZA vers les équipementiers japonais et coréens ont augmenté grâce à des contrats pour des modèles de véhicules électriques qui exigent des boîtiers en nylon ignifuge et en PBT. Techno MoldPlas, basée à Calamba, exploite 29 machines à injection avec des tolérances de ±0,05 mm, validant la fenêtre de capacité que les mouleurs locaux doivent atteindre pour décrocher des commandes à plus forte valeur ajoutée. La Stratégie Globale de Relance de l'Automobile étend les crédits fiscaux pour l'allègement, ce qui motive la substitution des clips métalliques par du polyamide renforcé de fibres de verre, augmentant la part des plastiques techniques dans le marché des plastiques aux Philippines. Les prototypes de boîtiers de batteries pour véhicules électriques utilisant des plastiques à fibres végétales indiquent une demande incrémentale pour des composites thermorésistants qui répondent également aux critères de notation carbone des équipementiers. À mesure que les volumes migrent des intérieurs de commodité vers les pièces de sécurité fonctionnelle, les transformateurs locaux réalisent de meilleurs rendements et une tarification résiliente.

Les Incitations Fiscales de la PEZA Favorisent les Compoundeurs Locaux

Les entreprises qui s'installent dans des zones économiques bénéficient d'un congé fiscal sur le revenu de quatre à sept ans, suivi d'une taxe de 5% sur le revenu brut en lieu et place du taux standard de 25%, ainsi que d'importations d'équipements en franchise de droits [2]Philippine Economic Zone Authority, "Guide d'Investissement 2025," peza.gov.ph. Cette structure réduit le coût rendu des granulés compoundés jusqu'à 8% par rapport aux opérations hors PEZA, encourageant les entreprises de taille intermédiaire à développer leurs lignes de mélange et leur capacité de mélange-maître coloré. Le site de D&L Industries à Batangas a dépassé son objectif d'exportation 2024 de 175%, démontrant que les incitations de la PEZA se traduisent par une compétitivité mondiale même lorsque les services publics sont coûteux. La taxation sur le revenu brut minimise les litiges sur les prix de transfert, donnant aux fournisseurs multinationaux la confiance nécessaire pour consolider les travaux de formulation régionale dans les zones philippines. Une fiscalité prévisible ancre ainsi les investissements qui élargissent le marché des plastiques aux Philippines.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépendance aux naphta et polymères importés | -0.9% | National, aiguë dans les zones hors PEZA | Long terme (≥ 4 ans) |

| Coûts de conformité aux interdictions des plastiques à usage unique et à la loi REP | -0.7% | Metro Manila, en expansion vers les villes de province | Moyen terme (2-4 ans) |

| Dépenses élevées en énergie et en logistique intérieure | -0.5% | National, plus sévère dans les Visayas et Mindanao | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux Naphta et Polymères Importés

La valeur des importations de plastiques a bondi de 24,75% en glissement annuel pour atteindre 288,57 millions USD en janvier 2025, soulignant une dépendance quasi totale aux matières premières étrangères[1]Philippine Statistics Authority, "Performance Commerciale Janvier 2025," psa.gov.ph. Un seul vapocraqueur local — le complexe de Batangas de JG Summit — convertit le naphta en oléfines, et sa production d'éthylène de 480 000 tonnes couvre une fraction de la demande intérieure. Les prix au comptant du PP et du PE suivent les fluctuations des exportations chinoises, de sorte que les transformateurs peinent à prévoir leurs marges et doivent prépayer les résines 60 à 90 jours avant d'encaisser auprès des acheteurs de produits de grande consommation, ce qui resserre le fonds de roulement. La volatilité des devises amplifie l'incertitude des coûts car les résines sont facturées en USD tandis que la plupart des produits finis se vendent en PHP. Ces dynamiques maintiennent le risque amont comme un frein persistant sur le marché des plastiques aux Philippines.

Interdictions des Plastiques à Usage Unique et Coûts de Conformité à la Loi REP

La Loi de la République 11898 oblige 917 entreprises enregistrées à récupérer 80% des emballages plastiques d'ici 2028 sous peine d'amendes pouvant atteindre 20 millions PHP. Les ordonnances locales à Quezon City, Marikina et Makati interdisent déjà des articles courants tels que les pailles et les sacs de courses, contraignant les transformateurs à reconfigurer leurs lignes vers des alternatives compostables ou mono-matériaux qui coûtent 20% à 40% de plus. Les audits annuels par des tiers gonflent les frais généraux, et les crédits REP doivent être sécurisés à l'avance ou compensés par des contrats de co-traitement, ajoutant de la complexité pour les petits fabricants. Si le Projet de Loi 6470 est adopté, l'harmonisation nationale supprimera les règles fragmentées mais augmentera la charge de conformité de base, pénalisant les opérateurs aux capacités d'investissement limitées. Les investissements en conformité constituent donc une contrainte à court terme sur le marché des plastiques aux Philippines, bien que les recycleurs capables de certifier la traçabilité gagneront en pouvoir de fixation des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Mélanges de Fibres Défient la Domination des Produits de Commodité

Les plastiques traditionnels ont généré 70,18% de la taille du marché des plastiques aux Philippines en 2025, ancrés par le polyéthylène et le polypropylène utilisés dans les emballages souples, les tuyaux et les articles ménagers. Les marges sur les produits de commodité restent minces car la surproduction chinoise maintient les prix régionaux bas, incitant les transformateurs à chercher une différenciation. Le lancement en janvier 2025 par D&L Polymer & Colours de plastiques à fibres végétales a remplacé jusqu'à 40% de la résine vierge par des fibres d'abaca et d'ananas, réduisant le poids et améliorant la rigidité dans les boîtiers d'appareils électroménagers. Les grades techniques, notamment le nylon 66 et le PBT, maintiennent une part plus faible mais génèrent des primes de 50% à 100% par rapport au PE, protégeant les producteurs de la volatilité au comptant.

Les bioplastiques mènent la croissance avec un TCAC de 5,06% jusqu'en 2031. Les producteurs locaux OIKOS et EcoNest importent actuellement des granulés d'amidon, mais des études de faisabilité pour une ligne PLA de 30 000 tonnes suggèrent que les matières premières de manioc du nord de Mindanao et du BARMM pourraient localiser l'approvisionnement, réduisant les factures d'importation et stimulant le marché des plastiques aux Philippines. Cependant, la résine bioplastique coûte encore 40% à 100% de plus que les polymères conventionnels, et les réglementations REP ne prévoient pas encore de compensations de prix explicites, limitant la pénétration à court terme. La poursuite de la R&D par l'Institut de Développement des Technologies Industrielles sur la nanocellulose et le PHA pourrait réduire cet écart et diversifier les options de matières premières, mais la montée en puissance dépend des prix de l'électricité et de l'accès au crédit.

Par Technologie : La Précision de l'Injection Rencontre la Polyvalence du Rotomoulage

Le moulage par injection détenait 45,72% de la part du marché des plastiques aux Philippines en 2025 et reste le procédé de référence pour les boîtiers électroniques, les boîtiers de connecteurs et les dispositifs médicaux, où des tolérances dimensionnelles inférieures à 0,05 mm sont courantes. Les investissements dans des machines servo-hydrauliques avec modules de récupération d'énergie compensent partiellement les tarifs élevés de l'électricité, et les ateliers de moulage certifiés dans les zones PEZA raccourcissent les délais pour les modifications des équipementiers. Les lignes d'extrusion alimentent les marchés des films et des profilés mais font face à des vents contraires liés à la législation anti-sachets, ce qui incite à la modernisation vers des lignes multicouches capables de traiter du contenu recyclé à haut débit.

Le rotomoulage, le thermoformage et le moulage par compression ont ensemble affiché le TCAC le plus rapide de 4,97% et occupent désormais des applications de niche dans le mobilier, l'agriculture et les conteneurs spéciaux. Les complexes hôteliers spécifient des sièges rotomoulés stabilisés aux UV, tandis que les coopératives agricoles commandent des plateaux de semis thermoformés en polypropylène post-consommation, démontrant une diversité d'utilisation finale qui élargit le marché des plastiques aux Philippines. Le moulage par soufflage bénéficie de la boucle bouteille-à-bouteille de PETValue, assurant une demande stable de préformes même si les marques de boissons introduisent des finitions de col allégées qui réduisent la résine par bouteille jusqu'à 10%.

Par Application : Les Sachets Tirent l'Emballage, les Faisceaux Tirent l'Automobile

L'emballage a représenté 47,14% de la part du marché des plastiques aux Philippines en 2025, alimenté par la hausse des volumes de colis, les sachets individuels et la généralisation du commerce vidéo qui favorise les petits formats. L'étape de neutralité plastique de Nestlé avec 79 559 tonnes collectées en juillet 2023 montre comment les programmes de reprise des marques alimentent désormais directement la résine recyclée dans l'extrusion de films. Les lignes de films compostables certifiées selon le standard Compostaflex de TÜV Austria créent une diversification supplémentaire du segment et soutiennent des marges unitaires plus élevées.

Les applications automobiles et de transport devraient se développer à un TCAC de 5,19%, le plus rapide au sein du marché des plastiques aux Philippines, à mesure que les composants de véhicules électriques tels que les boîtiers de batteries et les connecteurs légers migrent vers les pôles d'approvisionnement philippins. Le bâtiment et la construction suit les dépenses d'infrastructure avec une demande stable de tuyaux et de géotextiles, tandis que l'électricité et l'électronique restent résilientes grâce aux plateaux d'emballage de semi-conducteurs et aux boîtiers d'appareils électroménagers nécessitant une protection contre les décharges électrostatiques. Le mobilier, la literie et les usages divers — notamment les jouets et les films agricoles — complètent la demande et adoptent souvent des résines recyclées de qualité inférieure, soutenant le discours sur l'économie circulaire.

Analyse Géographique

Calabarzon constitue le principal corridor manufacturier du marché des plastiques aux Philippines, accueillant le vapocraqueur de JG Summit, l'usine spécialisée de D&L à Batangas, la ligne bouteille-à-bouteille de PETValue et des dizaines de mouleurs de précision, tous dans un rayon de 150 km des ports de Manille. Metro Manila concentre la transformation en aval et la collecte des déchets pour minimiser les coûts de transport tant sur les granulés vierges que sur les plastiques post-consommation en balles, permettant aux grands utilisateurs de produits de grande consommation de sécuriser des livraisons en flux tendu.

Les Visayas et Mindanao sont en retard sur les économies d'énergie et de fret, confinant la plupart des transformateurs aux films agricoles à faible valeur ajoutée et aux conteneurs simples, mais la forte production de manioc dans le nord de Mindanao positionne la région comme un site logique pour une future fermentation PLA ou un mélange de polymères à base d'amidon. Les décaissements d'infrastructure s'orientent vers Luzon, mais les aéroports et routes planifiés à Cebu et Davao pourraient stimuler la transformation régionale si les réformes énergétiques se concrétisent.

L'orientation vers l'exportation reste essentielle : JG Summit expédie des polyoléfines vers plus de 30 pays, et l'usine de D&L à Batangas envoie des composés spéciaux à travers l'Asie et l'Europe, validant que les économies d'échelle nécessitent une demande offshore pour absorber les ajouts de capacité incrémentaux. La prochaine Feuille de Route Nationale d'Action sur les Plastiques vise à étendre les infrastructures de collecte et de recyclage au-delà de Metro Manila, équilibrant potentiellement la demande géographique d'ici 2030.

Paysage réglementaire

Le marché des plastiques aux Philippines fonctionne sous un cadre de plus en plus axé sur la conformité, impulsé par la loi sur la responsabilité élargie des producteurs (EPR) de 2022 (Republic Act 11898) et sa mise en œuvre par le DENR. Elle s'applique aux entreprises assujetties (généralement de grandes entreprises dont les actifs dépassent 100 millions de PHP) et fixe des objectifs annuels de récupération des emballages plastiques qui augmentent progressivement jusqu'à 60% en 2026, vers des seuils plus élevés plus tard dans la décennie. La non-conformité entraîne des sanctions financières (de 5 millions à 20 millions de PHP) et accroît le besoin de récupération vérifiable, de vérification et de traçabilité via les organisations de responsabilité des producteurs (PRO) et les filières de récupération agréées.

Au-delà de la politique des déchets, les normes de produits influencent également les choix de résines et de transformation dans les usages finaux réglementés. Le ministère du Commerce et de l'Industrie, par l'intermédiaire du Bureau of Philippine Standards (BPS), impose une certification obligatoire pour certains produits en plastique, notamment diverses catégories de tuyaux (comme les tuyaux en uPVC et en PE) dans le cadre des systèmes de marquage PS et ICC. Cela ancre directement la demande de qualités conformes destinées à la construction, alors que les dépenses d'infrastructure se poursuivent. En février 2026, l'activité du DENR autour de la conformité EPR et des programmes de reconnaissance a également indiqué une tendance vers des cadres de surveillance et d'audit plus normalisés, augmentant les exigences documentaires à travers la chaîne de valeur des plastiques et du recyclage.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières et les polymères de base, majoritairement importés, l'approvisionnement national en oléfines étant limité par le seul vapocraqueur de naphta local (le complexe de Batangas de JG Summit). Le PE, le PP, les résines techniques et les additifs importés transitent par des négociants et des distributeurs vers les compoundeurs locaux, souvent situés dans les zones PEZA et d'autres parcs industriels. Ces composés alimentent ensuite les transformateurs utilisant le moulage par injection, l'extrusion et le moulage par soufflage pour les emballages, la construction, l'électronique et les composants automobiles. En aval, les propriétaires de marques et les équipementiers déterminent les spécifications en matière d'allègement, de performance et de contenu recyclé, tandis que les coûts des ports et de la logistique inter-îles influencent les endroits où les capacités de transformation et de recyclage peuvent fonctionner de manière économique.

L'EPR remodèle les flux post-consommation en une boucle de récupération plus formelle. Elle ajoute les organisations de responsabilité des producteurs (PRO), les agrégateurs, les centres de tri (MRF), les recycleurs et les partenaires de co-traitement en tant qu'intermédiaires plus centraux. La Banque mondiale estime que les Philippines perdent entre 790 millions et 890 millions de USD de valeur matérielle chaque année en éliminant les plastiques à usage unique au lieu de les récupérer, soulignant l'incitation économique à développer la collecte, le tri et le retraitement. Des plateformes de coordination sectorielle telles que PARMS, y compris ses travaux de programme EPR avec les parties prenantes, accélèrent des modèles de récupération normalisés et renforcent la demande de granulés PCR vérifiables, en particulier pour les applications d'emballage.

Paysage Concurrentiel

Le Marché des Plastiques aux Philippines est modérément concentré. Le segment amont est concentré autour de JG Summit Petrochemicals, qui exploite le seul vapocraqueur de naphta mais a enregistré une perte d'EBITDA de 3,8 milliards PHP au cours des neuf premiers mois de 2024 en raison de marges historiquement basses, entraînant une recapitalisation de 17,1 milliards PHP. La concurrence en milieu de chaîne s'intensifie alors que D&L Industries commercialise des résines renforcées de fibres qui se vendent avec une prime de 20% par rapport au PP vierge tout en réduisant le poids de 8% à 12% dans les pièces d'appareils électroménagers. Philippine Resins Industries exploite un modèle d'intégration chlore-alcali, alimentant le PVC dans la demande de tuyaux d'eau liée aux projets Build Better More.

Leaders de l'Industrie des Plastiques aux Philippines

JG Summit Petrochemicals Group

Chemrez Technologies

Petron Corporation

NPC Alliance Corporation

Philippine Resins Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité EPR crée un espace d'investissement inexploité dans les infrastructures de collecte et de recyclage ainsi que dans l'approvisionnement traçable en résine PCR pouvant être orienté vers les emballages et d'autres applications à fort volume. L'ouverture par Alpla, en mars 2026, de son installation de 4 800 mètres carrés au Filinvest Innovation Park à Calamba constitue un signal concret de développement des capacités en aval. Ce site est la première base de production d'Alpla aux Philippines, produisant des bouteilles et des fermetures via plusieurs technologies de moulage par soufflage et de compression, avec la possibilité d'ajouter d'autres lignes. Avec les obligations de récupération des marques prévues par la RA 11898 également en jeu, le modèle économique se renforce pour les flux de rPET et de polyoléfines recyclées d'origine locale répondant aux exigences d'audit.

L'innovation matérielle et le compoundage restent une autre opportunité à court terme où la chaîne de valeur peut progresser même avec une capacité de résine en amont limitée. D&L Industries, via D&L Polymer & Colours, a élargi l'intégration des fibres naturelles avec le lancement, en janvier 2026, d'un granulé 100% abaca, favorisant des formulations hybrides qui réduisent l'intensité en résine vierge. Cela aide les transformateurs à répondre aux restrictions sur les plastiques à usage unique et aux objectifs de récupération sans refondre entièrement leurs actifs de production. Par ailleurs, la certification obligatoire du BPS pour les tuyaux et produits connexes maintient l'attention sur les plastiques de construction conformes et le savoir-faire en matière de formulation, en particulier pour les qualités de tuyaux en uPVC et en PE utilisées dans les projets d'eau, de drainage et d'infrastructure, où la certification, la durabilité et la régularité de l'approvisionnement sont des critères d'achat décisifs.

Développements récents du secteur

- Mai 2026 : JG Summit Holdings aurait engagé des discussions concernant une éventuelle vente de son unité pétrochimique. Le complexe de Batangas étant lié au seul site de vapocraquage de naphta du pays, tout changement de propriété devient une variable stratégique pour la disponibilité nationale de polyoléfines, la dépendance aux importations et la planification de l'approvisionnement des transformateurs.

- Juillet 2025 : Chemrez Technologies a obtenu l'approbation de la Philippine Coconut Authority pour CropGuard, un pesticide biologique, en vue de son inclusion dans le cadre de gestion intégrée des nuisibles de l'agence. Cette approbation renforce le positionnement de Chemrez dans la chimie de spécialité biosourcée et dérivée de la noix de coco, soutenant la demande adjacente de matériaux d'emballage et de formulation spécialisés utilisés dans la distribution d'intrants agricoles.

- Mai 2025 : le conseil d'administration de JG Summit Olefins Corporation a approuvé une fermeture prolongée de son usine pétrochimique pendant au moins deux ans dans un contexte pétrochimique mondial difficile, la production ayant cessé en janvier 2025 et la dette ayant été transférée à la société mère. Cet arrêt prolongé a resserré l'offre locale de polymères clés et renforcé la dépendance du marché aux résines importées ainsi qu'à des dynamiques de coûts débarqués plus volatiles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des plastiques aux Philippines est défini comme les revenus générés par les résines plastiques et les produits en plastique vendus pour des applications d'usage final aux Philippines, couvrant les principales technologies de transformation et familles de polymères.

Exclusions du périmètre : cette évaluation exclut le commerce informel de rebuts et les matériaux de substitution non plastiques, et ne comptabilise pas la valeur des produits finis dans lesquels le plastique n'est qu'un composant mineur.

Aperçu de la segmentation

- Par Type

- Plastiques Traditionnels

- Plastiques Techniques

- Bioplastiques

- Par Technologie

- Moulage par Soufflage

- Extrusion

- Moulage par Injection

- Autres Technologies

- Par Application

- Emballage

- Électricité et Électronique

- Bâtiment et Construction

- Automobile et Transport

- Mobilier et Literie

- Autres Applications

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par les éléments de base qui déterminent la demande de plastiques aux Philippines, notamment la production manufacturière, l'activité de construction, les signaux de consommation d'emballages, ainsi que les flux d'importation et d'exportation des principales catégories de polymères. Nous nous sommes appuyés sur des sources publiques telles que la Philippine Statistics Authority, les communiqués commerciaux du Bureau of Customs, les séries macroéconomiques de la Bangko Sentral ng Pilipinas, ainsi que les avis gouvernementaux relatifs aux marchés publics et à la politique lorsque pertinent.

Pour ancrer les hypothèses de prix et d'approvisionnement, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs, les mises à jour des associations sectorielles, ainsi que la couverture médiatique économique fiable des changements de capacité et des évolutions réglementaires, y compris les politiques EPR et sur les plastiques à usage unique. En complément, des abonnements payants pour l'intelligence financière des entreprises, la visibilité commerciale au niveau des expéditions et la cartographie des brevets ont été utilisés de manière sélective pour combler les lacunes concernant les mix de produits et pour vérifier la cohérence des tendances directionnelles. Les sources mentionnées ci-dessus ne sont qu'illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la solidité des hypothèses difficiles à établir à partir des seules données publiques, notamment l'évolution des prix au rythme courant, les rendements de transformation par procédé, et la façon dont la demande se déplace entre approvisionnement local et importations en périodes tendues. Nous avons échangé avec des distributeurs de résines, des transformateurs et de grands acheteurs dans les secteurs de l'emballage, des usages liés à la construction, et de l'électrique et de l'électronique, puis nous avons approfondi tout point ambigu afin que le modèle final reflète les comportements d'achat observés.

Répartition des répondants des travaux de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31% | Cadres dirigeants : 15% | |

| Rang intermédiaire : 54% | Responsables fonctionnels/d'unité : 40% | |

| Acteurs plus petits : 15% | Managers : 45% |

Dimensionnement et prévisions du marché

Le dimensionnement a été élaboré selon une approche descendante, où les données de production et de commerce reconstituent le pool disponible de polymères et de plastiques transformés, qui est ensuite réparti selon la demande d'usage final à l'aide des parts d'application et des indicateurs d'intensité de transformation. Nous avons ensuite corroboré les totaux au moyen de vérifications ascendantes sélectives, telles que des ratios capacité-production échantillonnés chez les transformateurs, des vérifications des canaux de distribution, et le PVM multiplié par le volume pour quelques familles de résines très visibles, avant d'ajuster les chevauchements.

Les principales données utilisées dans le modèle comprennent les volumes et valeurs unitaires des importations de polymères, les écarts de transformation entre résine et produits plastiques finis, les signaux d'activité de construction et d'infrastructure, les indicateurs de demande d'emballage liés aux mouvements FMCG et e-commerce, et les évolutions induites par la réglementation telles que la poussée de conformité EPR, susceptibles de modifier les choix de matériaux et les objectifs de contenu recyclé. Lorsque les informations ascendantes manquaient pour les transformateurs plus petits, l'écart a été traité par des fourchettes d'utilisation prudentes et des recoupements avec les niveaux de dépendance aux importations.

La prévision utilise une analyse de scénarios appuyée par une régression légère sur les moteurs les plus stables, et les hypothèses sont affinées avec les attentes des personnes interrogées concernant la répercussion des prix, la reprise des capacités et la demande des secteurs de l'emballage et de la construction. Cela permet de maintenir une vision prospective explicable, tout en reflétant la façon dont les volumes et les PVM évoluent différemment selon les cycles.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés à travers plusieurs vérifications indépendantes, notamment la consommation implicite dérivée du commerce, les fourchettes de cohérence des prix, et la cohérence avec les changements de capacité connus, puis les écarts ont été examinés avant validation finale. Lorsque la variance était importante, nous avons recontacté les sources pour confirmer si l'écart provenait du calendrier, du mix de produits ou d'une perturbation ponctuelle.

Le rapport est actualisé annuellement, et des révisions intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements de droits de douane importants, des arrêts ou redémarrages majeurs d'usines, ou une évolution réglementaire modifiant les formats d'emballage. Avant la livraison, un analyste effectue une dernière mise à jour afin que les chiffres reflètent les dernières séries publiques disponibles et les retours de marché validés.

Comparaison de l'estimation de Mordor Intelligence du marché des plastiques aux Philippines avec d'autres estimations publiées

Les tailles de marché publiées pour les plastiques aux Philippines ne concordent souvent pas car les limites du périmètre et le calendrier des données de prix varient beaucoup selon l'éditeur. Des écarts apparaissent également lorsqu'une estimation s'appuie davantage sur la seule valeur des résines, tandis qu'une autre combine résines et produits transformés, ce qui modifie le total même si les volumes semblent similaires.

Un écart lié à l'actualisation est courant, car le mois de conversion des devises, la manière dont les PVM sont reportés tout au long de l'année, et les contrôles utilisés pour détecter les valeurs unitaires aberrantes peuvent faire varier le chiffre final de manière significative. En maintenant une cohérence du calendrier de change tout au long de l'année de base et en revalidant les valeurs unitaires par rapport aux statistiques d'importation et aux retours des transformateurs à chaque actualisation, Mordor Intelligence réduit la dérive qui peut survenir lorsque des instantanés de prix anciens sont reportés dans une image de demande plus récente.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,06 milliards USD (2025) | |

| Cabinet de conseil régional A | 3,00 milliards USD (2025) | Utilise une définition générale similaire, mais le chiffre publié semble reposer sur une tarification moyenne annuelle plus large et des vérifications moins fréquentes des valeurs unitaires aberrantes, ce qui peut légèrement comprimer le total de valeur au cours d'une année marquée par des mouvements de prix des résines mitigés. |

| Éditeur professionnel B | 1,92 milliard USD (2024) | L'estimation est ancrée à une année antérieure et correspond probablement davantage à une valeur de résine seule avec une fenêtre de tarification différente, de sorte qu'elle ne reflète pas pleinement la normalisation ultérieure des prix ni la valeur de transformation en aval intégrée dans les revenus plus larges des plastiques. |

L'écart entre les sources provient principalement du calendrier et de ce qui est comptabilisé comme valeur plastique, plutôt que d'un désaccord sur la direction de la demande. Lorsque le périmètre reste cohérent et que les hypothèses de PVM et de change sont actualisées via des vérifications reproductibles, la taille de marché obtenue reste traçable à des données d'entrée claires et peut être mise à jour sans refondre l'ensemble du modèle.

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle de la demande de plastiques aux Philippines d'ici 2031 ?

La taille du marché des plastiques aux Philippines est estimée à 3,20 milliards USD en 2026 et devrait atteindre 4,01 milliards USD d'ici 2031, à un TCAC de 4,61%.

Quel segment d'utilisation finale est en passe de connaître la croissance la plus rapide jusqu'en 2031 ?

L'automobile et le transport, se développant à un TCAC projeté de 5,19% à mesure que les faisceaux de câbles et les composants de véhicules électriques gagnent des parts.

Quelle était la part de l'emballage dans la consommation totale de résines en 2025 ?

L'application emballage a contribué à 47,14% de la consommation nationale en 2025.

Quels avantages fiscaux offre l'implantation dans une zone PEZA ?

Les entreprises bénéficient d'un congé fiscal sur le revenu de 4 à 7 ans, puis paient une taxe de 5% sur le revenu brut au lieu de 25%, ainsi que des importations en franchise de droits d'équipements et de résines.

Quelle région offre un potentiel en matières premières pour les biopolymères à base de manioc ?

Le nord de Mindanao et le BARMM, qui représentent ensemble 70% de la production nationale de manioc, offrent un potentiel en matières premières pour les biopolymères à base de manioc.

Dernière mise à jour de la page le: