Taille et part du marché de la logistique de défense aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

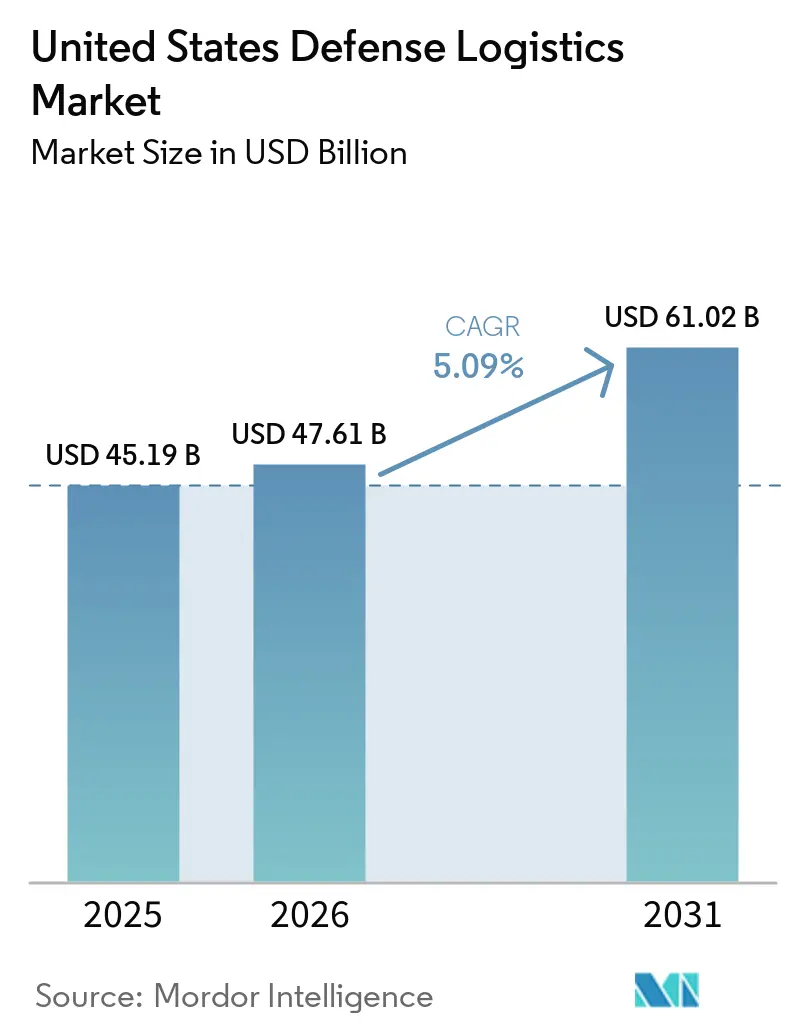

| Taille du marché de l'année de base (2025) | 45.19 Milliards de dollars |

| Taille du Marché (2026) | 47.61 Milliards de dollars |

| Taille du Marché (2031) | 61.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de défense aux États-Unis par Mordor Intelligence

La taille du marché de la logistique de défense aux États-Unis était évaluée à 45,19 milliards USD en 2025 et devrait croître de 47,61 milliards USD en 2026 pour atteindre 61,02 milliards USD d'ici 2031, à un TCAC de 5,09 % durant la période de prévision 2026 à 2031.

Le marché de la logistique de défense aux États-Unis est en expansion car le Département de la Défense a abordé 2026 avec un pipeline d'approvisionnement sensiblement plus élevé, des besoins de réapprovisionnement en munitions plus importants, et des dépenses continues en construction navale et en missiles qui ont maintenu la demande en transport, entreposage et soutien à un niveau élevé pendant plusieurs années. Le marché de la logistique de défense aux États-Unis bénéficie également des exigences opérationnelles soutenues dans les théâtres Indo-Pacifique et du Commandement central, car les distances plus longues et les déploiements dispersés nécessitent un positionnement de stocks plus important, des mouvements plus fréquents et une coordination plus intensive entre les dépôts et les positions avancées. Le programme de modernisation des entrepôts de l'Agence de logistique de défense et la dynamique plus large vers une logistique prédictive augmentent la composante technologique dans les contrats de services, soutenant des travaux à plus haute valeur ajoutée pour les entreprises capables d'intégrer les systèmes, les données et les flux de distribution physique.

Principaux enseignements du rapport

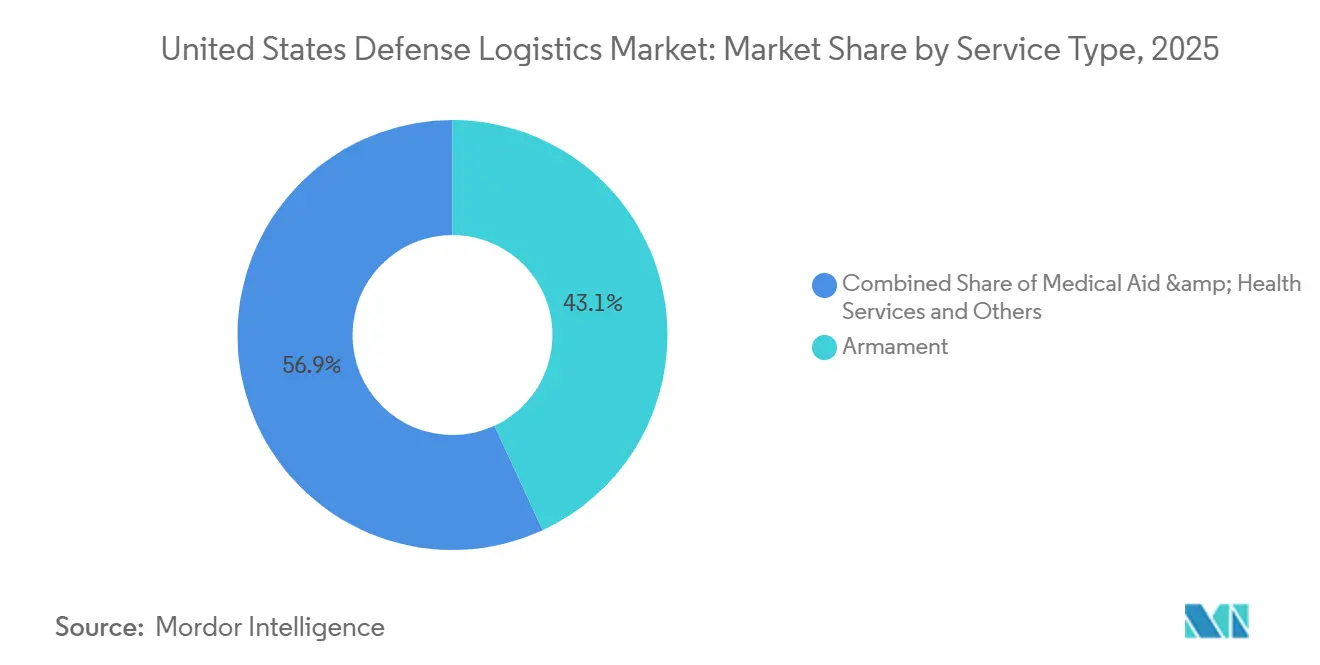

- Par type de service, l'armement représentait 43,11 % de la taille du marché de la logistique de défense aux États-Unis en 2025, tandis que l'aide médicale et les services de santé devraient se développer à un TCAC de 7,93 % jusqu'en 2031.

- Par fonction logistique, le transport représentait 64,73 % de la part du marché de la logistique de défense aux États-Unis en 2025, tandis que les services à valeur ajoutée devraient croître à un TCAC de 7,10 % jusqu'en 2031.

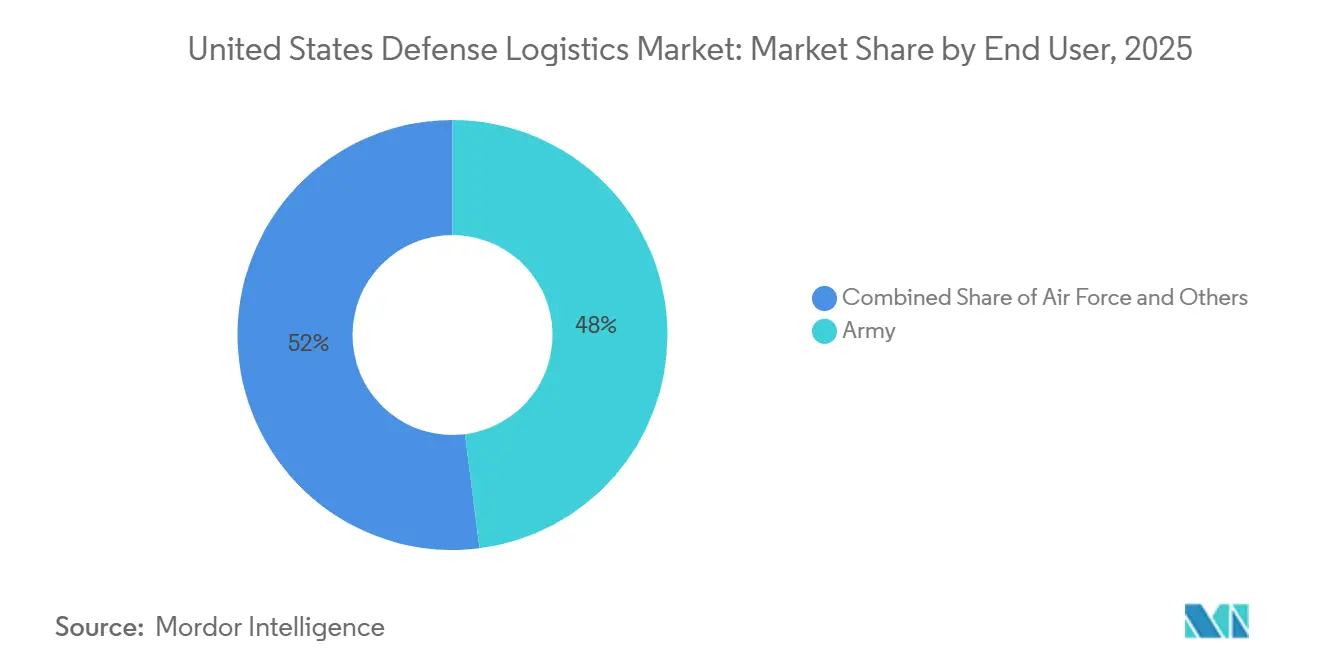

- Par utilisateur final, l'armée de terre représentait 47,95 % des revenus en 2025, tandis que l'armée de l'air devrait enregistrer le TCAC le plus élevé de 8,23 % jusqu'en 2031.

- Par région, le Sud-Est représentait 29,6 % des revenus en 2025, tandis que le Sud-Ouest devrait croître à un TCAC de 6,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique de défense aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des achats du Département de la Défense pour le soutien et la modernisation | +1.5% | National, concentré dans les dépôts du territoire continental des États-Unis dans le Sud-Est et le Sud-Ouest | Court terme (≤ 2 ans) |

| Pivot Indo-Pacifique stimulant les stocks prépositionnés | +1.2% | Cœur Asie-Pacifique, avec des retombées d'approvisionnement vers le territoire continental des États-Unis | Moyen terme (2-4 ans) |

| Transformation numérique et logistique prédictive activée par l'IA | +0.8% | Mondial, avec des gains précoces dans les centres de distribution du territoire continental des États-Unis et les zones d'opération du Commandement du transport | Moyen terme (2-4 ans) |

| Déploiement du système de gestion d'entrepôt de l'Agence de logistique de défense libérant la demande externalisée de prestataires logistiques tiers | +0.5% | National, concentré dans les centres de distribution de l'Agence de logistique de défense dans le Sud-Est et le Midwest | Court terme (≤ 2 ans) |

| Mandats de neutralité carbone stimulant les flottes de base électriques et autonomes | +0.4% | National, avec adoption précoce dans les installations de l'armée de l'air et de la marine | Moyen terme (2-4 ans) |

| Fonds Warstopper et de la base industrielle pour les fournisseurs de niche | +0.3% | National, ciblant les munitions spécialisées et les fabricants de composants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des achats du Département de la Défense pour le soutien et la modernisation

Le budget d'approvisionnement du Pentagone pour l'exercice 2026 s'élève à environ 205 milliards USD, en hausse par rapport aux 174 milliards USD de l'exercice 2025 promulgués, et cette augmentation élargit directement la charge de travail logistique associée à la réception, au stockage, au transport et à la maintenance des nouveaux équipements et pièces de rechange. Les dépenses de réconciliation comprennent également une enveloppe de 25 milliards USD pour les munitions, qui soutient la manutention des armements, le débit des dépôts et le transport sécurisé sur l'ensemble du marché de la logistique de défense aux États-Unis. La demande ne se limite pas à l'année d'approvisionnement initiale, car les coûts logistiques se poursuivent tout au long de la durée de vie de chaque plateforme, prolongeant ainsi la visibilité contractuelle pour les entreprises disposant d'une capacité de soutien établie. La logistique inverse reste également importante car l'Agence de logistique de défense a traité des biens initialement évalués à 232 milliards USD au cours de l'exercice 2025 et a réutilisé 2,4 millions d'articles d'une valeur de 2 milliards USD, démontrant que l'élimination, la récupération, la redistribution et la réutilisation continuent de générer une charge de travail au-delà de la livraison directe[1]Agence de logistique de défense, "Historique de l'exercice 2024 de l'Agence de logistique de défense," Agence de logistique de défense, dla.mil. À mesure que le budget 2026 est exécuté et que les plans de suivi prennent forme, les contractants disposant de dossiers éprouvés en matière de soutien aux dépôts, de manutention de matières dangereuses et de gestion des stocks sont bien positionnés pour capter des travaux récurrents sur le marché de la logistique de défense aux États-Unis. Cela maintient la durabilité des revenus même lorsque les cycles d'acquisition finissent par se modérer.

Pivot Indo-Pacifique stimulant les stocks prépositionnés

Le changement structurel le plus important du marché de la logistique de défense aux États-Unis reste la posture Indo-Pacifique, où l'échelle du théâtre, les îles dispersées et les longues routes maritimes et aériennes nécessitent davantage de nœuds d'inventaire et une planification de soutien plus résiliente. Le Corps des Marines a également établi un nouveau programme de prépositionnement à Subic Bay. Ils ont évalué des sites supplémentaires à Palau et en Australie, tandis que la marine a poursuivi la construction d'une grande installation de stockage climatisée aux Philippines dans le cadre d'un bail de 10 ans. Les exercices conjoints ont également validé les concepts d'armement avancé et de ravitaillement à proximité de la première chaîne d'îles, indiquant une demande croissante pour la manutention de carburant, la mise en place de munitions et les services de réapprovisionnement rapide dans des environnements austères. Le calendrier de déploiement Indo-Pacifique du Japon pour 2026 ajoute une autre couche de coordination de soutien multinational, ce qui soutient une activité contractuelle accrue pour le transport, l'entreposage et le soutien avancé sur le marché de la logistique de défense aux États-Unis. Il en résulte une empreinte logistique plus large qui dépend moins de hubs uniques et davantage de liens de distribution commerciaux et militaires flexibles.

Transformation numérique et logistique prédictive activée par l'IA

La transformation numérique devient un levier de croissance matériel pour le marché de la logistique de défense aux États-Unis car les acheteurs de services souhaitent désormais que la visibilité, la prévision et l'aide à la décision soient intégrées directement dans les programmes de soutien. Le Commandement du transport des États-Unis a déclaré en avril 2026 que la visualisation activée par l'IA et les systèmes intelligents sont utilisés pour gérer la logistique multi-théâtres, améliorer la conscience situationnelle et soutenir des décisions de réapprovisionnement plus rapides dans des conditions opérationnelles actives. Le programme PORTAL de l'armée de terre a renforcé ce changement en mars 2026, lorsque Gallatin AI et Rune Technologies ont reçu des attributions pour un logiciel logistique axé sur la périphérie capable de prévoir la demande en carburant, munitions et pièces sans dépendre de serveurs centraux[2]Rune Technologies, "L'armée américaine attribue à Rune Technologies 2 millions USD pour une plateforme de logistique prédictive," Rune Technologies, runetech.co. L'Unité d'innovation de la défense a également fait évoluer la planification du soutien vers des modèles prédictifs en 2025, soutenant un passage plus large de la distribution réactive à une intervention plus précoce et une meilleure allocation des actifs contraints. Alors que le soutien à la décision logistique est traité davantage comme une capacité opérationnelle, la valeur technologique au sein de chaque contrat augmente, élargissant le périmètre adressable pour les prestataires à forte composante logicielle sur le marché de la logistique de défense aux États-Unis. Cette tendance récompense également les entreprises capables de combiner cybersécurité, intégration et distribution physique plutôt que d'offrir une seule partie de la chaîne de services.

Déploiement du système de gestion d'entrepôt de l'Agence de logistique de défense libérant la demande externalisée de prestataires logistiques tiers

Le programme de modernisation des entrepôts de l'Agence de logistique de défense crée une demande pratique pour l'intégration de systèmes, le soutien à la migration et la capacité d'entreposage commercial au sein du marché de la logistique de défense aux États-Unis. À la fin de l'exercice 2024, le système de gestion d'entrepôt SAP à l'échelle de l'entreprise avait atteint 22 des 34 centres de distribution de l'Agence de logistique de défense, et le programme a ensuite progressé à travers des implémentations majeures dans des sites à fort volume, notamment Susquehanna et des points de distribution outre-mer. La nouvelle plateforme remplace les outils hérités par un environnement plus auditable et connecté qui s'aligne plus étroitement sur les pratiques opérationnelles commerciales. Ce changement est important car une meilleure interopérabilité abaisse une barrière de longue date à l'externalisation des travaux routiniers de conditionnement, de transbordement, d'étiquetage et d'exécution des stocks vers des prestataires tiers. Il augmente également la valeur des entreprises capables de connecter l'automatisation des entrepôts, les logiciels d'entreprise et les procédures opérationnelles quotidiennes dans un modèle de prestation unique. La voie de modernisation élargit donc le mix de services au sein du marché de la logistique de défense aux États-Unis, même lorsque la superficie physique des réseaux d'entrepôts n'évolue que progressivement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraction de la base de fournisseurs et fragilité de la chaîne d'approvisionnement | -1.0% | National, plus aigu dans la fabrication spécialisée de niveaux 2 et 3 dans le Midwest et le Sud-Est | Long terme (≥ 4 ans) |

| Incertitude budgétaire fédérale et résolutions de continuité retardant les attributions de contrats | -0.8% | National, concentré sur les contractants principaux et sous-traitants basés sur le territoire continental des États-Unis | Court terme (≤ 2 ans) |

| Assainissement des PFAS gonflant les coûts d'infrastructure | -0.4% | National, avec l'impact le plus élevé dans les installations de l'armée de l'air et de l'armée de terre dans le Sud-Ouest et le Sud-Est | Long terme (≥ 4 ans) |

| Conformité cybernétique à confiance zéro ralentissant le déploiement des systèmes | -0.3% | National, avec des implications mondiales pour les systèmes informatiques logistiques orientés vers les coalitions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraction de la base de fournisseurs et fragilité de la chaîne d'approvisionnement

La fragilité des fournisseurs reste une contrainte sur le marché de la logistique de défense aux États-Unis car les performances logistiques dépendent d'un accès stable aux composants, aux matériaux spécialisés et aux intrants de maintenance qualifiés. Des recherches de l'École navale supérieure en 2026 ont révélé que plus de 84 % des contractants principaux manquaient de visibilité au-delà des fournisseurs de niveau 1, ce qui signifie que les perturbations dans les pièces moulées, les matières énergétiques, les roulements et les intrants similaires peuvent se manifester tardivement et retarder l'exécution des programmes. Les coûts de certification et de conformité cybernétique exercent une pression supplémentaire sur les petites entreprises qui opéraient déjà avec des capitaux limités et des bassins de main-d'œuvre restreints. Les Dirigeants d'entreprise pour la sécurité nationale ont également averti en 2025 qu'une grande vague de transitions de propriété de petites entreprises approche, augmentant le risque de sorties ou de consolidations parmi les fournisseurs spécialisés difficiles à remplacer. En termes pratiques, une base de fournisseurs plus mince peut ralentir les cycles de réapprovisionnement, réduire la flexibilité des prix et augmenter le besoin de réserves de fonds de roulement sur l'ensemble du marché de la logistique de défense aux États-Unis. Cela est particulièrement pertinent dans les munitions, les pièces d'aviation et d'autres catégories où les sources alternatives sont limitées.

Incertitude budgétaire fédérale et résolutions de continuité retardant les attributions de contrats

L'incertitude budgétaire continue de peser sur le marché de la logistique de défense aux États-Unis car les résolutions de continuité retardent les nouveaux démarrages et réduisent la clarté de planification tant pour les contractants principaux que pour leurs réseaux de fournisseurs. Les rapports du Service de recherche du Congrès sur les crédits de l'exercice 2025 montrent que le financement de la défense a transité par des résolutions de continuité à court terme avant qu'un résultat pour l'année complète soit atteint. Ce schéma est devenu suffisamment courant pour façonner le comportement opérationnel dans toute la chaîne d'approvisionnement. Lorsque ces périodes de mesures provisoires se prolongent, les ordres de mission sont retardés, les contrats-relais durent plus longtemps et la planification des stocks au niveau des dépôts devient moins efficace. Les contractants se retrouvent alors à supporter des augmentations de coûts de main-d'œuvre, de transport et de carburant par rapport à des hypothèses de prix plus anciennes, ce qui limite la qualité des marges même lorsque la demande globale reste intacte. La structure de l'exercice 2026 a ajouté une autre couche d'incertitude car les fournisseurs devaient évaluer quels éléments de dépenses faisaient partie du budget de base et lesquels dépendaient du calendrier des réconciliations. Ce décalage temporel peut retarder les embauches, les investissements et les engagements des fournisseurs au moment précis où le marché de la logistique de défense aux États-Unis est appelé à absorber une charge opérationnelle plus importante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : logistique de l'armement ancrée par le réapprovisionnement lié aux réductions de stocks

L'armement représentait 43,11 % de la taille du marché de la logistique de défense aux États-Unis en 2025, ce qui en fait le type de service le plus important. Sa position de leader reflète les réductions continues de munitions, la demande de réapprovisionnement et un environnement de financement 2026 qui continue de donner la priorité à l'approvisionnement et au soutien de la chaîne d'approvisionnement pour les stocks d'armements. Le schéma opérationnel est plus large qu'une courte vague d'approvisionnement car le soutien aux théâtres actifs et la reconstitution des réserves de guerre se déroulent en parallèle, créant un débit soutenu dans les dépôts et les sites de distribution. Les contractants disposant de qualifications pour le transport de matières dangereuses, d'une capacité de stockage sécurisé et de processus de manutention certifiés restent bien positionnés dans cette structure de demande. L'échelle et la sensibilité des mouvements de munitions limitent également le nombre de prestataires pouvant concourir sur l'ensemble du flux de travail, ce qui soutient les affaires récurrentes pour les acteurs établis.

L'aide médicale et les services de santé constituent le type de service à la croissance la plus rapide. Ils devraient se développer à un TCAC de 7,93 % jusqu'en 2031, soutenus par l'évolution des exigences en matière de soins aux blessés et une préparation accrue à l'évacuation dans des théâtres dispersés. Cela maintient le positionnement des fournitures médicales, le soutien à la chaîne du froid et la logistique de réponse sur le terrain pertinents pour les futurs périmètres contractuels. Le déplacement des troupes militaires, la protection contre les incendies et d'autres services ajoutent une base stable d'activité récurrente, et ensemble ils maintiennent le secteur de la logistique de défense aux États-Unis lié non seulement au réapprovisionnement de combat mais aussi à la continuité des installations, au soutien à la préparation et à la planification des contingences.

Par fonction logistique : le transport domine mais les services à valeur ajoutée s'accélèrent

Le transport représentait 64,73 % de la part du marché de la logistique de défense aux États-Unis en 2025, confirmant que le mouvement reste la fonction centrale au sein du marché de la logistique de défense aux États-Unis. Cette part est soutenue par la nécessité de connecter les dépôts du territoire continental des États-Unis, les sites industriels, les ports, les bases aériennes et les positions opérationnelles avancées via des réseaux routiers, aériens et maritimes. Le transport militaire organique reste important, mais les transporteurs commerciaux continuent de jouer un rôle matériel dans la distribution non tactique et dans le soutien aux montées en puissance où la flexibilité est primordiale. Ce besoin structurel est peu susceptible de changer car une force géographiquement dispersée nécessite des mouvements fréquents entre dépôts, une livraison du dernier kilomètre et un réapprovisionnement sensible au facteur temps. À mesure que le prépositionnement Indo-Pacifique s'étend, la fonction transport devrait rester la plus grande partie de la base de coûts sur la période de prévision.

Les services à valeur ajoutée constituent la fonction logistique à la croissance la plus rapide, et la taille du marché de la logistique de défense aux États-Unis pour les services à valeur ajoutée devrait se développer à un TCAC de 7,10 % entre 2026 et 2031. L'étiquetage, le conditionnement, le conseil en chaîne d'approvisionnement, la migration de données et la refonte des processus deviennent plus pertinents à mesure que le programme de modernisation des entrepôts de l'Agence de logistique de défense modifie la façon dont les systèmes publics et privés se connectent. L'entreposage et la distribution se situent entre les deux extrémités du mix de fonctions, bénéficiant de la modernisation du réseau tout en faisant face à la pression d'automatiser les activités routinières. Les travaux PORTAL de l'armée de terre suggèrent que certaines tâches de planification et de prévision pourraient progressivement devenir plus standardisées, déplaçant potentiellement la valeur future vers les prestataires qui combinent l'exécution physique avec l'intégration logicielle plutôt que d'offrir un conseil autonome. Cela maintient le secteur de la logistique de défense aux États-Unis axé sur des modèles de services hybrides où le transport, la visibilité et le soutien aux flux de travail numériques sont vendus ensemble.

Par utilisateur final : l'armée de l'air dépasse l'armée de terre et la marine sur la trajectoire de croissance

L'armée de terre détenait 47,95 % de la part du marché de la logistique de défense aux États-Unis en 2025, ce qui en fait le plus grand utilisateur final. Cette position reflète l'ampleur des besoins de soutien de l'armée de terre dans les bases d'entraînement, les garnisons outre-mer, les sites de munitions, les emplacements de stocks prépositionnés et les formations déployées. La demande de l'armée de terre est large plutôt qu'étroite, couvrant les systèmes terrestres, le carburant, les stocks de génie, le soutien médical et le transport récurrent sur un vaste réseau de sites. Elle reste également le service le plus directement lié à la redistribution des stocks prépositionnés et au mouvement des équipements terrestres sur plusieurs théâtres. Cela confère à l'armée de terre une traction importante et persistante sur les contrats de dépôt, d'entreposage et de transport.

L'armée de l'air est l'utilisateur final à la croissance la plus rapide et devrait croître à un TCAC de 8,23 % jusqu'en 2031, soutenue par les activités d'électrification de la flotte de base, les attributions de soutien au maintien en condition des aéronefs de transport et l'expansion continue des outils de soutien logistique numérique. Le soutien logistique contractuel outre-mer de Northrop Grumman pour les plateformes de l'armée de l'air en Corée du Sud, au Japon et en Italie montre également que la demande de l'armée de l'air est de plus en plus liée à des exigences de soutien distribué plutôt qu'uniquement aux opérations des bases nationales. La catégorie autres, qui comprend la Force spatiale et les éléments des opérations spéciales, devrait également croître régulièrement car ces missions reposent sur un soutien sécurisé et un appui opérationnel dispersé. En conséquence, le marché de la logistique de défense aux États-Unis devient plus équilibré entre les utilisateurs finaux, même si l'armée de terre reste le plus grand acheteur aujourd'hui.

Analyse géographique

Le Sud-Est représentait 29,6 % de la part du marché de la logistique de défense aux États-Unis en 2025, lui conférant la plus grande part régionale. Cette avance provient de la forte concentration d'installations militaires, de capacités de maintenance en dépôt et de centres logistiques de contractants dans des États tels que la Virginie, la Géorgie, la Caroline du Nord et la Floride. La mise en service du système de gestion d'entrepôt de l'Agence de logistique de défense à Warner Robins en février 2026 montre que la région reste centrale pour la modernisation de la distribution et l'exécution physique du soutien[3]Agence de logistique de défense, "Système de gestion d'entrepôt mis en œuvre à la Distribution de l'Agence de logistique de défense Warner Robins," Actualités de l'Agence de logistique de défense, dla.mil. Le Sud-Est fait également face à une pression significative en matière de conformité environnementale car les exigences de dépollution des PFAS continuent d'influencer la planification des infrastructures et l'allocation des capitaux sur les sites militaires hérités.

Le Sud-Ouest devrait enregistrer la croissance régionale la plus rapide, avec la taille du marché de la logistique de défense aux États-Unis pour le Sud-Ouest progressant à un TCAC de 6,47 % de 2026 à 2031. La croissance y est soutenue par l'activité de l'aviation de l'armée de terre, la manutention des munitions, la logistique des opérations spéciales et une large empreinte d'installations qui maintient la demande en transport et en soutien active. La région supporte également une charge de conformité plus importante dans certaines bases, ce qui peut augmenter les travaux de reconfiguration des installations même lorsque les budgets opérationnels sont serrés. Le Midwest reste plus stable que dynamique, mais il demeure important car il abrite des usines de munitions et une part significative de fournisseurs industriels de sous-niveaux. Cela fait du Midwest une région à surveiller pour la consolidation, les sorties de fournisseurs et les risques de capacité à mesure que les petites entreprises absorbent des coûts de cybersécurité et de certification plus élevés.

Le Nord-Est continue de bénéficier des infrastructures navales, d'une activité de distribution à fort volume et de l'écosystème de contractants de la région de Washington. Le plus grand déploiement SAP du système de gestion d'entrepôt de l'Agence de logistique de défense à Defense Distribution Susquehanna renforce le rôle du Nord-Est en tant que nœud critique pour les flux du territoire continental des États-Unis côté est et les améliorations de la visibilité des stocks. L'Ouest est le plus étroitement lié aux opérations Pacifique car la Californie, Washington et Hawaï soutiennent les mouvements trans-Pacifiques, la planification et les liaisons avec les théâtres avancés. Hawaï reste central car la planification du Commandement indo-pacifique des États-Unis y est coordonnée, même si davantage de stocks opérationnels se déplacent vers l'ouest vers des sites partenaires aux Philippines, en Australie, au Japon et dans d'autres positions avancées. La Californie ajoute également un environnement de conformité plus strict pour les opérateurs d'installations, ce qui peut rendre les modèles d'exploitation en location plus attractifs que les infrastructures entièrement détenues dans certaines parties du marché de la logistique de défense aux États-Unis.

Paysage concurrentiel

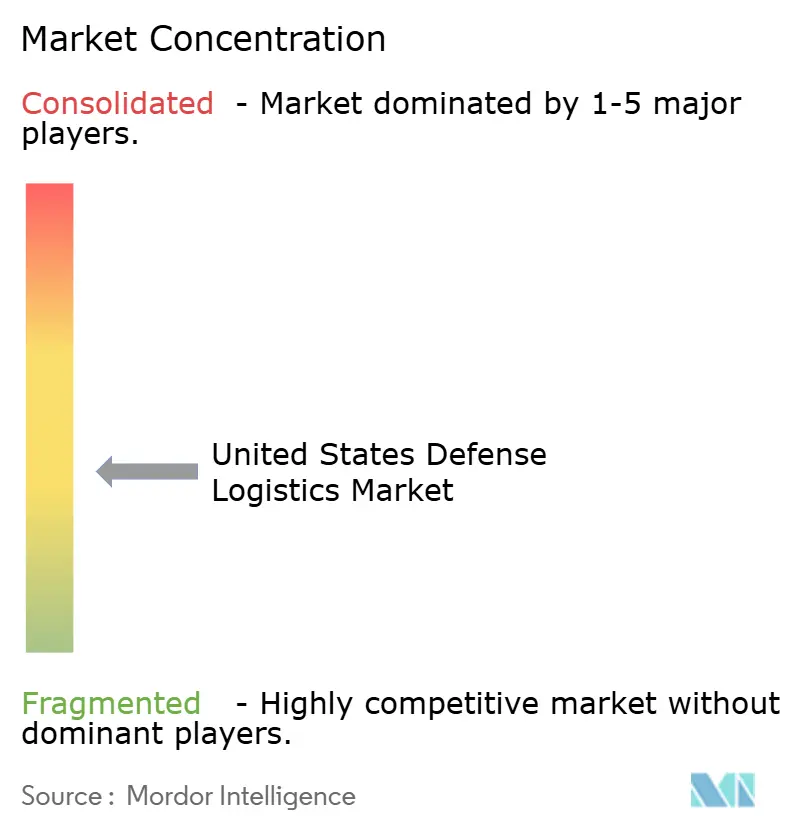

Le marché de la logistique de défense aux États-Unis reste modérément fragmenté, les 5 premiers participants ne représentant qu'environ 45 % des revenus, laissant un large champ secondaire de prestataires de taille intermédiaire et d'entreprises de logistique commerciale en concurrence pour les travaux de transport, de soutien aux bases, d'entreposage et d'intégration. Les grands contractants de défense conservent un avantage dans le soutien logistique contractuel à long cycle car ils peuvent associer l'expertise en plateformes à des services récurrents de maintenance, de logiciels et de formation. L'attribution du contrat MATS IV C-130J à Lockheed Martin en avril 2026, avec un plafond pouvant atteindre 1,9 milliard USD, est un exemple clair de la façon dont un contractant principal peut étendre les revenus de soutien liés à une plateforme sur plusieurs services pendant une décennie[4]Lockheed Martin, "Le Pentagone attribue à Lockheed Martin jusqu'à 1,9 milliard USD pour poursuivre le programme C-130J de maintenance et de système de formation des équipages (MATS) IV," Actualités Lockheed Martin, lockheedmartin.com. La modification du contrat de soutien logistique de l'armée de l'air de Northrop Grumman, qui a porté la valeur cumulée du contrat à 596 millions USD jusqu'en avril 2027, montre un schéma similaire dans le soutien outre-mer. Ces contrats sont difficiles à déplacer car ils combinent la maintenance, la formation, le soutien en pièces et les outils numériques dans une structure de performance unique.

Les contractants de taille intermédiaire restent compétitifs car ils peuvent monter en puissance rapidement dans les opérations de base et le soutien expéditionnaire sans avoir besoin de contrôler les plateformes d'origine. Les modifications des ordres de mission LOGCAP V de KBR en mai 2026 et ses ordres de mission AFCAP V en Asie du Sud-Ouest montrent que les contrats de soutien à la vie et de soutien aux théâtres offrent encore des possibilités de croissance significatives en dehors des contractants principaux. Des spécialistes commerciaux tels que FedEx Government Services, J.B. Hunt et Schneider National trouvent également leur place dans la distribution non tactique à mesure que les systèmes d'entreposage public deviennent plus compatibles avec les pratiques commerciales. La voie de modernisation des entrepôts de l'Agence de logistique de défense soutient cette ouverture car une meilleure interopérabilité abaisse les barrières à la substitution et facilite la gestion de l'exécution externalisée. Dans le même temps, le reporting numérique et l'intégration des systèmes deviennent des différenciateurs de plus en plus importants dans les décisions de renouvellement de contrats.

Un deuxième changement concurrentiel est le rôle croissant des infrastructures logistiques à capacité cybernétique. Le contrat IDIQ à source unique de Corsha avec l'Agence de logistique de défense en avril 2026 montre que la sécurité des identités machines et la connectivité à confiance zéro sont désormais appliquées directement aux systèmes de carburant, aux contrôles de fabrication avancée et aux actifs de gestion des bâtiments au sein des opérations logistiques. Les prestataires capables d'intégrer la sécurité des technologies opérationnelles avec l'exécution logistique quotidienne devraient disposer d'un avantage durable à mesure que les exigences de conformité se renforcent. Un autre domaine ouvert est la logistique prédictive en environnement contesté, où les premières attributions de l'armée de terre suggèrent qu'il reste encore de la place pour que des entreprises capables passent du travail de prototype au soutien à la production à plus grande échelle. L'écart de stabilisation des fournisseurs crée également des opportunités pour des stratégies d'acquisition et de consolidation parmi les entreprises capables de financer la certification et les mises à niveau opérationnelles pour les petits fournisseurs de niche. Cette combinaison de parts fragmentées, de demande de soutien récurrente et de complexité numérique croissante devrait maintenir le marché de la logistique de défense aux États-Unis compétitif jusqu'en 2031.

Leaders du secteur de la logistique de défense aux États-Unis

Lockheed Martin

Northrop Grumman

RTX Corporation (unités commerciales Raytheon)

General Dynamics

Boeing Defense, Space & Security

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : KBR a reçu deux ordres de mission à prix fixe ferme dans le cadre d'AFCAP V pour des services aux aéronefs en transit en Asie du Sud-Ouest et des services de restauration à la base aérienne d'Al Dhafra, aux Émirats arabes unis, avec un plafond combiné dépassant 41 millions USD.

- Avril 2026 : Le Pentagone a attribué à Lockheed Martin un contrat IDIQ à source unique d'une durée de 10 ans d'une valeur pouvant atteindre 1,9 milliard USD pour le programme C-130J de maintenance et de système de formation des équipages (MATS) IV, étendant la couverture à la Réserve de la marine américaine et aux Garde-côtes américains et consolidant le mandat de soutien multi-services de Lockheed pour la flotte C-130J.

- Avril 2026 : L'armée de l'air des États-Unis a attribué à Northrop Grumman une modification de contrat de 207,9 millions USD pour le soutien logistique contractuel outre-mer dans des bases en Corée du Sud, au Japon et en Italie, portant la valeur cumulée du contrat à 596 millions USD jusqu'en avril 2027.

- Avril 2026 : L'Agence de logistique de défense a attribué à Corsha un contrat IDIQ à source unique de 50 millions USD pour fournir une connectivité à confiance zéro basée sur l'identité à travers les technologies opérationnelles critiques de l'Agence de logistique de défense, notamment la distribution de carburant, la fabrication avancée et les systèmes de gestion des bâtiments. Cette attribution est la première du genre à appliquer la cybersécurité des identités machines directement aux infrastructures logistiques essentielles à grande échelle.

Périmètre du rapport sur le marché de la logistique de défense aux États-Unis

| Armement |

| Soutien au déplacement des troupes militaires |

| Soutien technique et maintenance |

| Aide médicale et services de santé |

| Protection contre les incendies |

| Autres services |

| Transport | Route |

| Air | |

| Voies maritimes et fluviales intérieures | |

| Rail | |

| Entreposage et distribution | |

| Services à valeur ajoutée (étiquetage, conditionnement, conseil) |

| Armée de terre |

| Marine |

| Armée de l'air |

| Autres |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par type de service | Armement | |

| Soutien au déplacement des troupes militaires | ||

| Soutien technique et maintenance | ||

| Aide médicale et services de santé | ||

| Protection contre les incendies | ||

| Autres services | ||

| Par fonction logistique | Transport | Route |

| Air | ||

| Voies maritimes et fluviales intérieures | ||

| Rail | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée (étiquetage, conditionnement, conseil) | ||

| Par utilisateur final | Armée de terre | |

| Marine | ||

| Armée de l'air | ||

| Autres | ||

| Par région | Nord-Est | |

| Sud-Est | ||

| Midwest | ||

| Sud-Ouest | ||

| Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la logistique de défense aux États-Unis en 2026 ?

Le marché de la logistique de défense des États-Unis est évalué à 47,61 milliards USD en 2026.

Quel type de service domine les dépenses de logistique de défense aux États-Unis ?

L'armement est le type de service le plus important, représentant 43,11 % des revenus en 2025, soutenu par le réapprovisionnement en munitions et la reconstitution des stocks.

Quelle fonction logistique connaît la croissance la plus rapide jusqu'en 2031 ?

Les services à valeur ajoutée constituent la fonction logistique à la croissance la plus rapide avec un TCAC de 7,10 %, portés par les mises à niveau des systèmes d'entrepôt, les travaux d'intégration et le soutien aux processus externalisés.

Quelle branche militaire connaît la croissance la plus rapide de la demande logistique ?

L'armée de l'air est l'utilisateur final à la croissance la plus rapide, avec un TCAC de 8,23 % jusqu'en 2031, soutenu par le soutien au transport aérien, l'électrification et les programmes de logistique numérique.

Quelle région des États-Unis dispose de la plus grande empreinte de logistique de défense ?

Le Sud-Est était en tête avec 29,6 % des revenus en 2025 en raison de sa forte concentration de dépôts, d'installations militaires et de centres de soutien aux contractants.

Quel est le principal facteur à long terme qui façonne la demande future de logistique de défense ?

La posture Indo-Pacifique est le principal moteur à long terme car les opérations distribuées sur de longues distances nécessitent des stocks prépositionnés plus importants, une plus grande capacité de transport et des réseaux de soutien avancé plus solides.

Dernière mise à jour de la page le: