Taille et Part du Marché de la Logistique Verte aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

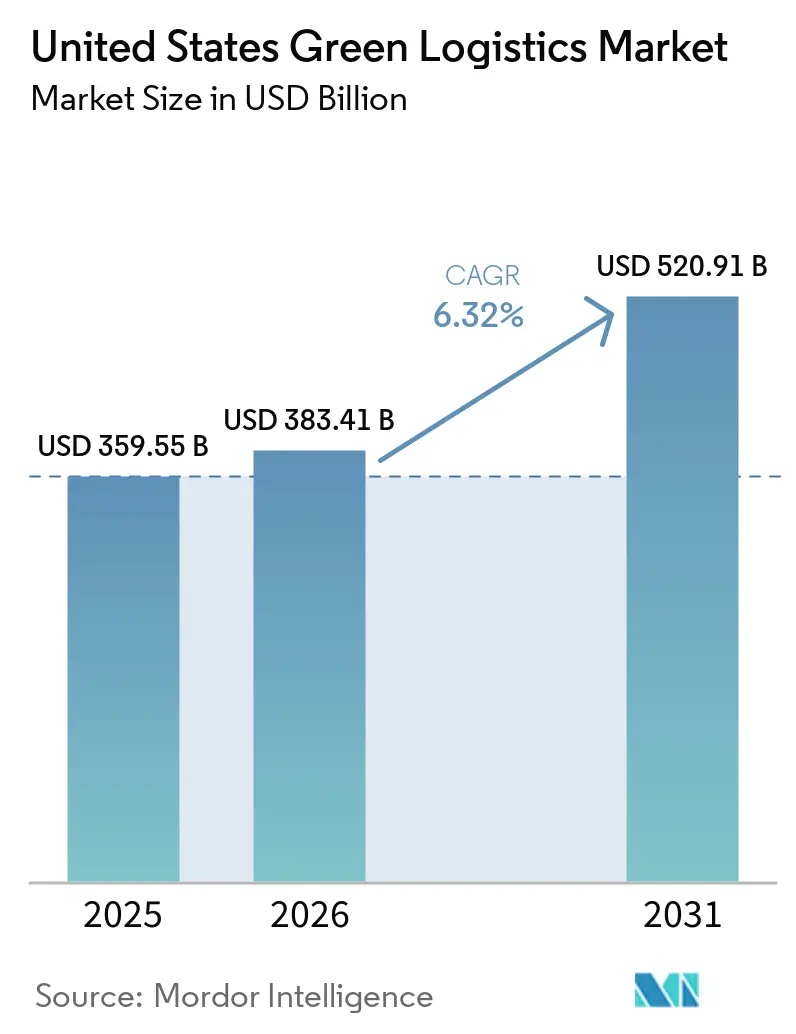

| Taille du marché de l'année de base (2025) | 359.55 Milliards de dollars |

| Taille du Marché (2026) | 383.41 Milliards de dollars |

| Taille du Marché (2031) | 520.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Verte aux États-Unis par Mordor Intelligence

La taille du marché de la logistique verte aux États-Unis était évaluée à 359,55 milliards USD en 2025 et devrait croître de 383,41 milliards USD en 2026 pour atteindre 520,91 milliards USD d'ici 2031, à un CAGR de 6,32 % durant la période de prévision (2026-2031).

La croissance du marché de la logistique verte aux États-Unis est soutenue par de grands expéditeurs qui considèrent désormais la décarbonation du transport comme une exigence d'achat, et non plus seulement un exercice de reporting, ce qui modifie la sélection des transporteurs et la conception des contrats à travers les réseaux de fret. Le marché bénéficie également du développement plus large des corridors de recharge, d'un plus grand nombre de sites de recharge pour camions commerciaux, et d'une activité d'électrification des dépôts plus soutenue autour des ports et des clusters d'entrepôts à forte densité de fret. Une autre force motrice du marché est l'utilisation du routage piloté par l'IA, de la mise en correspondance des charges et de la consolidation des expéditions, qui aide les opérateurs à réduire les kilomètres à vide, à améliorer la qualité de service et à documenter les performances en matière d'émissions avec plus de précision. Dans le même temps, le marché est façonné par un environnement politique divisé, car les règles zéro émission menées par les États restent strictes même si les normes fédérales font l'objet d'une révision, poussant les transporteurs nationaux à planifier pour les juridictions d'exploitation les plus contraignantes. Le marché de la logistique verte aux États-Unis est encore confronté à une transition plus lente parmi les petites flottes, car l'écart de coût privé entre les camions électriques à batterie et les camions diesel reste significatif, ce qui maintient les modèles de financement, de crédit-bail et d'exploitation multi-carburants au cœur de l'adoption.

Points Clés du Rapport

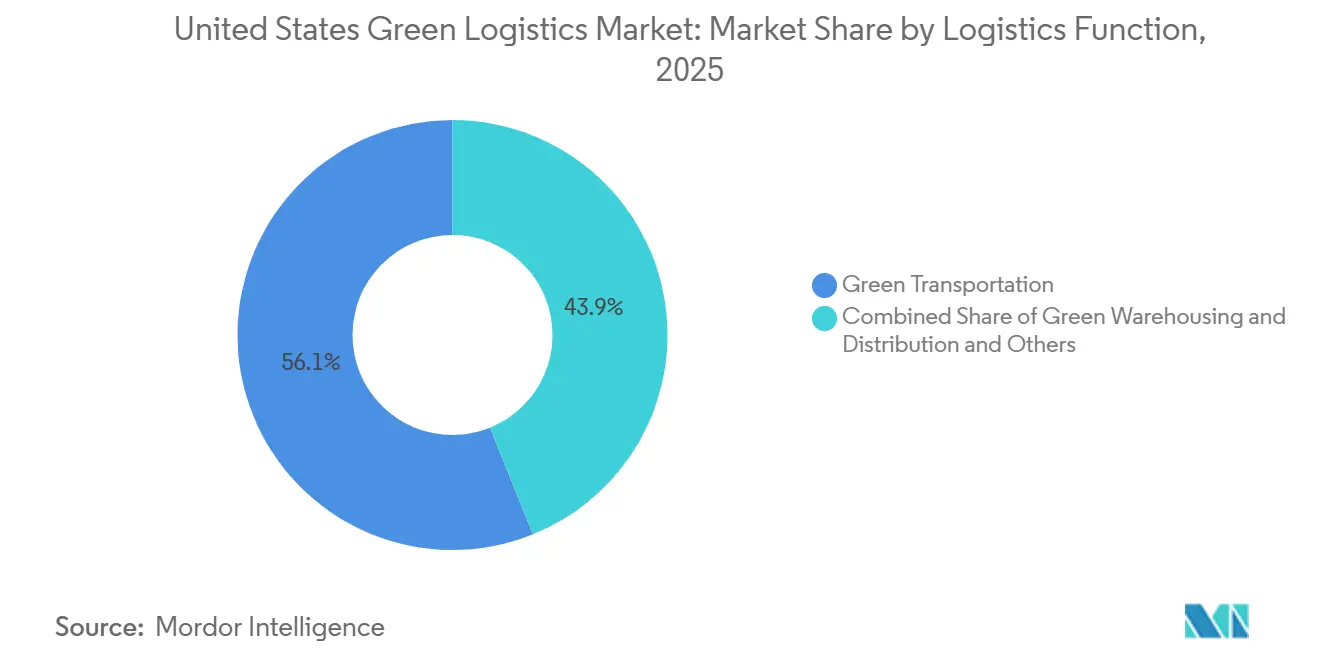

- Par fonction logistique, le transport vert représentait 56,11 % de la taille du marché de la logistique verte aux États-Unis en 2025, tandis que les services à valeur ajoutée verts et autres devraient se développer à un CAGR de 10,91 % jusqu'en 2031.

- Par type de carburant et d'énergie, la logistique alimentée par l'électricité détenait 52,76 % de la part du marché de la logistique verte aux États-Unis en 2025, tandis que la logistique alimentée par l'hydrogène devrait croître à un CAGR de 13,27 % jusqu'en 2031.

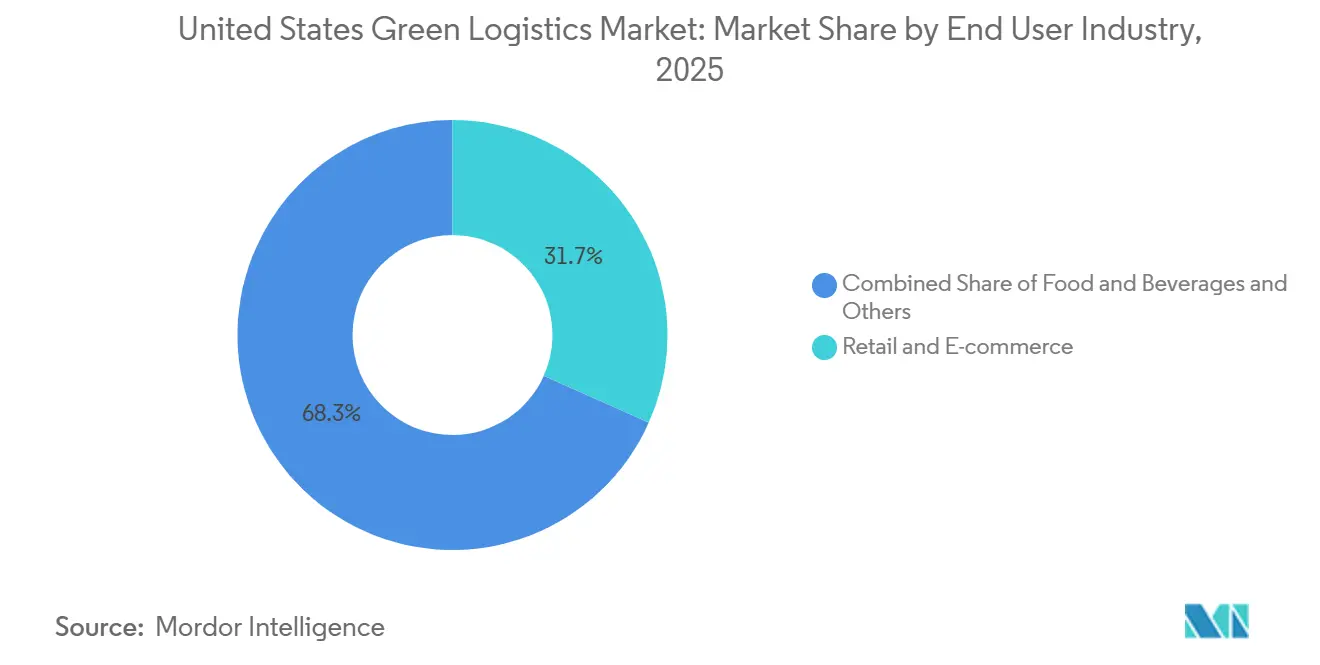

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et le commerce électronique détenaient 31,68 % de la part du marché de la logistique verte aux États-Unis en 2025, tandis que les produits chimiques et les matières dangereuses devraient enregistrer le CAGR le plus élevé de 11,74 % jusqu'en 2031.

- Par région, l'Ouest a capturé 27,24 % de la taille du marché de la logistique verte aux États-Unis en 2025, tandis que le Sud-Est devrait progresser à un CAGR de 8,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique Verte aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Décarbonation croissante des achats des expéditeurs | +1.4% | La demande mondiale est concentrée dans les corridors industriels du Nord-Est, de l'Ouest et du Midwest des États-Unis. | Moyen terme (2-4 ans) |

| Pression de conformité zéro émission de l'EPA et des États | +1.0% | Ouest, notamment la Californie, et la coalition ACT du Nord-Est, avec des répercussions nationales | Court terme (≤ 2 ans) |

| Développement des infrastructures de recharge pour véhicules électriques et des corridors | +0.9% | Corridors portuaires de l'Ouest et du Sud-Est, et voies de fret I-10, I-35 et I-5 | Moyen terme (2-4 ans) |

| Gains liés au routage basé sur l'IA et à la consolidation des charges | +0.8% | National, avec des gains précoces dans les réseaux de fret denses du Nord-Est et du Midwest | Court terme (≤ 2 ans) |

| Adoption d'équipements portuaires et d'entrepôts électrifiés | +0.7% | Ouest, notamment Los Angeles, Long Beach, et Oakland, et ports du Sud-Est tels que Savannah et Houston | Moyen terme (2-4 ans) |

| Demande de reporting des émissions et d'auditabilité | +0.6% | Mondial, avec une pression plus forte sur les expéditeurs publics américains et les exportateurs exposés à l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Décarbonation Croissante des Achats des Expéditeurs

Les équipes d'achat des entreprises ne considèrent plus le transport à faibles émissions comme une couche de service optionnelle. Ce changement modifie la manière dont les couloirs de fret sont attribués sur le marché de la logistique verte aux États-Unis. La refonte des réseaux pilotée par les achats porte désormais un objectif direct en matière d'émissions, ce qui explique pourquoi les tableaux de bord des transporteurs demandent de plus en plus des données vérifiées sur les émissions de transport et des trajectoires de réduction crédibles. Le RMI a documenté que la refonte de la chaîne d'approvisionnement pilotée par les achats peut générer des réductions de 30 % à 60 % des émissions de Scope 3 liées au transport lorsqu'elle est intégrée à la sélection des transporteurs et à la planification du réseau[1]Source : Rocky Mountain Institute, "Accelerating Supply Chain Decarbonization," RMI, rmi.org. Ce changement est déjà visible dans les modèles d'achat à grande échelle, notamment l'approvisionnement en transport routier Green Market Activation de janvier 2026, qui a réuni Amazon, eBay et Meta pour soutenir le corridor tout électrique Houston-Dallas de 40 camions de Nevoya. L'effet pratique est que les grands transporteurs dotés d'outils de reporting numérique obtiennent un meilleur accès aux contrats premium, tandis que les petites flottes risquent d'être exclues des guides de routage à haute valeur ajoutée. C'est l'une des raisons les plus claires pour lesquelles le marché de la logistique verte aux États-Unis va au-delà du remplacement des équipements et évolue vers une différenciation des services basée sur des performances mesurables en matière d'émissions.

Pression de Conformité Zéro Émission de l'EPA et des États

La pression de conformité sur le marché de la logistique verte aux États-Unis provient simultanément de deux directions politiques, obligeant les flottes à planifier plus soigneusement par itinéraire et par État. En 2026, l'EPA a proposé de retarder les normes sur les véhicules de l'ère Biden, affirmant qu'elles pourraient permettre d'économiser 1,7 milliard USD en coûts de conformité, ce qui atténuerait normalement la pression de transition au niveau fédéral. Pourtant, les règles d'électrification au niveau des États restent fermes, notamment en Californie et dans d'autres États de la coalition ACT, et continuent de façonner les décisions d'achat de véhicules pour les transporteurs qui traversent plusieurs régions. La division politique crée une véritable fracture opérationnelle entre les flottes qui peuvent localiser la conformité par zone géographique et celles qui ont besoin d'une norme nationale unique et plus large pour l'ensemble de leurs actifs. En pratique, les transporteurs desservant les ports, les corridors de commerce de détail denses et les marchés urbains réglementés doivent encore dimensionner leurs investissements selon le règlement le plus strict plutôt que le plus souple. Cette réalité continue de soutenir le marché de la logistique verte aux États-Unis même lorsque la direction fédérale semble moins certaine.

Développement des Infrastructures de Recharge pour Véhicules Électriques et des Corridors

Le développement des infrastructures de recharge sur le marché de la logistique verte aux États-Unis va au-delà des modèles uniquement basés sur les dépôts et évolue vers des corridors de fret connectés qui soutiennent les mouvements de camions régionaux et sur de plus longues distances. La carte des infrastructures zéro émission pour véhicules de poids moyen et lourd de CALSTART recensait environ 162 installations dans 17 États en mai 2026, avec 64 nouveaux sites ajoutés et environ 1 500 prises de recharge et 32 buses à hydrogène disponibles pour les camions commerciaux. Cette croissance est importante car elle réduit le risque d'itinéraire pour les flottes qui ne pouvaient auparavant électrifier que des boucles locales fixes. L'Ouest progresse rapidement grâce à des projets liés aux ports, tandis que les clusters d'entrepôts développent également davantage de capacités de recharge partagées, notamment l'installation Vernon Hub ouverte par LACI et Prologis le long du corridor I-710 en juin 2026. L'économie des corridors s'améliore également, car une étude évaluée par des pairs en 2025 a révélé que les camions lourds électriques à batterie produisaient 64 % à 69 % de coûts climatiques et sanitaires externes inférieurs à ceux des camions diesel. En conséquence, l'investissement dans les infrastructures fait plus que soutenir l'adoption ; il élargit l'ensemble des couloirs où la logistique zéro émission peut opérer avec une crédibilité commerciale.

Gains liés au Routage Basé sur l'IA et à la Consolidation des Charges

Le marché de la logistique verte aux États-Unis bénéficie également de l'efficacité portée par les logiciels, car de meilleurs outils de planification réduisent simultanément les coûts et les émissions. C.H. Robinson a indiqué que son déploiement de Lean AI a amélioré les enlèvements à l'heure en moyenne de 7 %, et un utilisateur précoce a réduit les charges d'expédition de 81 % sur trois consolidations de livraison, réduisant ainsi les coûts de 40 %. Penske et Bridgestone ont rapporté en avril 2026 que la planification d'itinéraires basée sur les données dans leur Laboratoire de Décarbonation montrait une réduction estimée de 4 % à 6 % des émissions de CO₂ sur une flotte à grande échelle. Ces résultats sont importants car chaque kilomètre à vide supprimé améliore l'utilisation des camions, réduit la consommation de carburant et renforce la marge opérationnelle du transporteur en une seule étape. Cet avantage cumulatif donne aux opérateurs dotés de capacités d'IA un argument commercial plus solide que les flottes qui dépendent encore de la planification manuelle et de données de répartition fragmentées. Aux États-Unis, le marché de la logistique verte signifie que la capacité numérique fait désormais partie de l'histoire de la décarbonation, et non d'un thème de productivité distinct.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé de la transition des flottes et des installations | -1.2% | National, avec une pression plus forte sur les petits et moyens transporteurs du Midwest et du Sud-Est | Moyen terme (2-4 ans) |

| Goulots d'étranglement liés à la capacité du réseau électrique et à l'interopérabilité | -0.8% | Midwest à forte intensité logistique, corridors de transport de courte distance en Californie du Sud, et dépôts urbains du Nord-Est | Moyen terme (2-4 ans) |

| Immobilisation des actifs diesel résiduels et risque de dépréciation | -0.6% | National, concentré parmi les transporteurs de charge complète à forte intensité d'actifs et les opérateurs de transport de lots partiels | Long terme (≥ 4 ans) |

| Pénurie d'opérateurs qualifiés en logistique verte | -0.4% | National, avec une pression plus forte dans l'Ouest et le Sud-Est, où le déploiement zéro émission est plus rapide | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé de la Transition des Flottes et des Installations

Le principal frein au marché de la logistique verte aux États-Unis reste le coût du remplacement des flottes diesel et de la mise à niveau des sites pour prendre en charge les nouveaux groupes motopropulseurs. Une étude de Nature Communications de 2025 a révélé que les véhicules lourds électriques à batterie avaient des coûts privés supérieurs de 46 % en 2025, à 0,71 USD par mile, par rapport au diesel, l'écart se réduisant à 33 % d'ici 2035 à mesure que l'économie des batteries s'améliore. Ce fardeau financier est plus lourd pour les petits transporteurs car ils ne disposent pas du même pouvoir de négociation, des mêmes options de financement ou de la même densité d'itinéraires que les grands réseaux intégrés. Il en résulte une transition à deux vitesses, où les grandes flottes peuvent répartir les coûts en capital sur davantage de couloirs tandis que les petits opérateurs reportent les investissements et restent liés à leurs actifs diesel existants. Le bilan de marché 2026 de Penske soulignait encore la résilience multi-groupe motopropulseur plutôt qu'une voie unique vers l'électrification totale, ce qui montre comment les opérateurs gèrent le risque de coût en temps réel. Tant que les structures de financement, les incitations et les hypothèses de valeur résiduelle ne s'améliorent pas davantage, l'adoption sur le marché de la logistique verte aux États-Unis restera inégale.

Goulots d'Étranglement liés à la Capacité du Réseau Électrique et à l'Interopérabilité

La disponibilité du réseau électrique est une autre contrainte majeure sur le marché de la logistique verte aux États-Unis, car le déploiement des infrastructures dépasse souvent la capacité des services publics et des systèmes de permis à répondre. Le RMI a noté en 2026 que l'installation des chargeurs et l'approvisionnement en véhicules peuvent progresser beaucoup plus rapidement que l'évaluation du réseau et les travaux d'interconnexion, ce qui crée un décalage pour les flottes qui tentent d'électrifier les dépôts dans les délais prévus. Cela rend le calendrier des projets moins prévisible et peut obliger les opérateurs à retarder les transitions ou à dépenser davantage pour le stockage sur site et l'alimentation de secours. Le problème est particulièrement visible dans les régions à forte densité de fret, où les dépôts ont besoin d'une recharge à haute capacité tandis que les réseaux locaux soutiennent déjà des charges industrielles intensives. L'hydrogène peut contourner certaines de ces limites lorsque la production est co-localisée, et le site de ravitaillement d'Hyroad Energy à Katy, au Texas, montre comment ce modèle peut fonctionner à proximité des corridors de fret. Même ainsi, le défi de montée en puissance reste significatif car chaque site a encore besoin d'un capital localisé, d'une coordination technique et d'une demande de fret fiable[2]Source : Clean Trucking, "Hyroad Energy Expands Hydrogen Trucking in Texas," Clean Trucking, cleantrucking.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction Logistique : Les Services à Valeur Ajoutée Verts Gagnent des Parts à Mesure que la Logistique Pilotée par les Données Arrive à Maturité

Le transport vert a dominé ce segment, représentant 56,11 % de la part du marché de la logistique verte aux États-Unis en 2025, ce qui en fait le plus grand bloc fonctionnel. Le transport routier reste le principal sous-mode dans cette catégorie, car l'électrification des flottes se répand d'abord par le biais du dernier kilomètre, de la distribution régionale et d'autres applications à itinéraires plus courts où la planification des actifs est plus facile à contrôler. Le segment bénéficie également du fait que le transport est la source d'émissions de fret la plus visible pour les expéditeurs, ce qui en fait souvent le premier domaine ciblé par les équipes d'achat et les programmes de conformité. Le rail joue encore un rôle significatif, notamment lorsque les clients souhaitent une option à faibles émissions qui ne nécessite pas de remplacement immédiat des camions.

La fonction à la croissance la plus rapide est celle des services à valeur ajoutée verts et autres, qui devrait progresser à un CAGR de 10,91 % jusqu'en 2031 et reflète la manière dont la durabilité devient un service commercialisable au sein du secteur de la logistique verte aux États-Unis. La demande dans ce segment est portée par la mesure des émissions, la logistique inverse, le soutien aux emballages durables et les produits d'insetting auditables qui peuvent être associés aux mouvements physiques de fret. Cette partie du marché de la logistique verte aux États-Unis croît plus rapidement car les expéditeurs veulent de plus en plus des preuves, une documentation et une discipline de reporting en parallèle de la capacité de transport, et non après la fin de l'expédition.

Par Type de Carburant/Énergie : La Viabilité Commerciale de l'Hydrogène se Rapproche à Mesure que les Infrastructures se Co-Localisent avec la Demande de Fret

La logistique alimentée par l'électricité représentait 52,76 % de la taille du marché de la logistique verte aux États-Unis en 2025, la positionnant au centre de la transition énergétique. Son avance reflète l'ampleur précoce du déploiement des véhicules électriques à batterie dans la livraison, le transport de courte distance et les itinéraires régionaux, où les schémas de recharge sont plus prévisibles et l'utilisation peut être gérée en fonction du temps de stationnement au dépôt. Le déploiement national de véhicules commerciaux zéro émission a également continué de se développer, renforçant la logistique électrique comme la catégorie d'énergie propre la plus établie dans les opérations actuelles. La logistique à base de biocarburants joue encore un rôle transitoire solide, car les flottes peuvent réduire les émissions sans remplacer l'ensemble du parc de véhicules ni attendre d'importantes mises à niveau des infrastructures de recharge. Werner Enterprises a indiqué en 2025 que la plupart de ses achats de diesel comprenaient déjà un mélange de biodiesel, soulignant pourquoi les biocarburants restent pertinents dans les couloirs à rotation de capital plus lente.

La logistique alimentée par l'hydrogène devrait se développer à un CAGR de 13,27 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché de la logistique verte aux États-Unis. Sa progression est moins liée aujourd'hui au ravitaillement en réseau ouvert qu'aux sites où la production d'hydrogène, l'utilisation des camions et la demande industrielle sont proches les unes des autres. L'activité logistique HTWO de Hyundai autour de son opération Metaplant America à Savannah illustre ce modèle, car un écosystème industriel captif peut soutenir l'utilisation de camions à hydrogène plus tôt qu'un large corridor public ne le peut. La catégorie autres, qui comprend le gaz naturel renouvelable et les configurations hybrides, perd du poids relatif à mesure que les options électriques et hydrogène gagnent des preuves commerciales plus solides. Le bilan de marché 2026 de Penske a également noté que les flottes utilisant un portefeuille de groupes motopropulseurs affichent une plus grande résilience du coût total, ce qui explique pourquoi de nombreux transporteurs maintiennent encore plus d'une voie de carburant active plutôt que de miser sur une solution unique.

Par Secteur d'Activité des Utilisateurs Finaux : Les Produits Chimiques et les Matières Dangereuses Émergent comme un Front de Croissance Inattendu de la Logistique Verte

Le commerce de détail et le commerce électronique représentaient 31,68 % de la part du marché de la logistique verte aux États-Unis en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux. Cette position reflète le pouvoir d'achat des grands détaillants et des plateformes qui peuvent façonner le comportement des transporteurs par la conception des contrats, la sélection des couloirs et des exigences strictes en matière de niveau de service. Le segment fixe également le rythme de l'électrification du dernier kilomètre et du kilomètre intermédiaire, car la densité des commandes et la répétition des itinéraires soutiennent une adoption plus rapide de véhicules plus propres et d'outils de planification numérique. La fabrication et l'industrie se sont classées en deuxième position, aidées par l'activité liée à la relocalisation à travers les corridors de production nationaux qui ont de plus en plus besoin de solutions de transport à faibles émissions. Cela maintient le marché de la logistique verte aux États-Unis étroitement lié aux décisions plus larges sur l'approvisionnement, le placement des stocks et l'expansion des usines.

Les produits chimiques et les matières dangereuses devraient afficher le CAGR le plus rapide de 11,74 % jusqu'en 2031, un point de croissance notable pour le secteur de la logistique verte aux États-Unis. Le segment bénéficie d'exigences de manutention de transport plus strictes et de l'adéquation opérationnelle des véhicules zéro émission dans les mouvements de matières dangereuses contrôlés et à itinéraires plus courts où la pression d'autonomie est moindre. Les soins de santé et les produits pharmaceutiques bénéficient également d'attentes plus strictes en matière de qualité de la chaîne du froid, ce qui stimule les investissements vers des systèmes logistiques plus efficaces et mieux documentés.

Analyse Géographique

L'Ouest détenait une part de 27,24 % en 2025, ce qui en fait le plus grand bloc régional du marché de la logistique verte aux États-Unis. La Californie reste l'ancre de cette position car ses règles sur les flottes, ses exigences de transport de courte distance et son économie de fret dense créent la pression politique et opérationnelle la plus forte en faveur d'une logistique plus propre. La région dispose également d'une base d'infrastructures plus solide que la plupart des autres parties du pays, avec davantage de sites de recharge et de ravitaillement déjà cartographiés pour une utilisation commerciale de poids moyen et lourd. Les investissements dans les infrastructures de recharge adjacentes aux ports et aux entrepôts apportent une couche de soutien supplémentaire, notamment le projet Vernon Hub, ouvert par LACI et Prologis en juin 2026, le long d'un corridor de fret principal[3]Source : Los Angeles Cleantech Incubator, "LACI Partners With Prologis," LACI, laincubator.org. Le Sud-Ouest reste étroitement lié à l'Ouest car le Texas et les corridors de fret transfrontaliers font partie du même développement de logistique verte, notamment là où le ravitaillement en hydrogène peut être lié aux principaux nœuds de demande de fret.

Le Sud-Est devrait croître à un CAGR de 8,61 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide dans les perspectives de part du marché de la logistique verte aux États-Unis. La croissance y est soutenue par la diversification des ports, l'expansion de la production automobile et une demande de fret captive plus importante autour des grands campus industriels. L'opération de Hyundai dans la région de Savannah est importante car elle démontre comment la logistique alimentée par l'hydrogène peut être directement liée aux besoins de fret au niveau de l'usine, plutôt que d'attendre un réseau public plus large. Le Nord-Est reste également significatif car il combine une forte demande de fret avec une pression plus forte en matière de divulgation climatique et de politiques zéro émission que de nombreuses régions intérieures.

Le Midwest occupe une position différente sur le marché de la logistique verte aux États-Unis car sa base de fret industriel est importante, mais les contraintes liées aux services publics et au réseau électrique peuvent ralentir les calendriers d'électrification. Même avec ce défi, la région soutient encore la demande de logistique verte par le biais de voies intermodales et ferroviaires qui peuvent réduire les émissions sans remplacement complet du parc de camions. L'initiative RailGreen de Norfolk Southern est pertinente ici car les nœuds de fret du Midwest tels que Chicago restent au cœur des flux ferroviaires nationaux et peuvent offrir une alternative à faibles émissions pour les expéditeurs cherchant des réductions vérifiées. Dans l'ensemble, les performances régionales montrent que le marché de la logistique verte aux États-Unis ne se développe pas selon un modèle uniforme unique, car chaque zone géographique évolue en fonction de son mix de réglementations, d'infrastructures et de concentration d'expéditeurs.

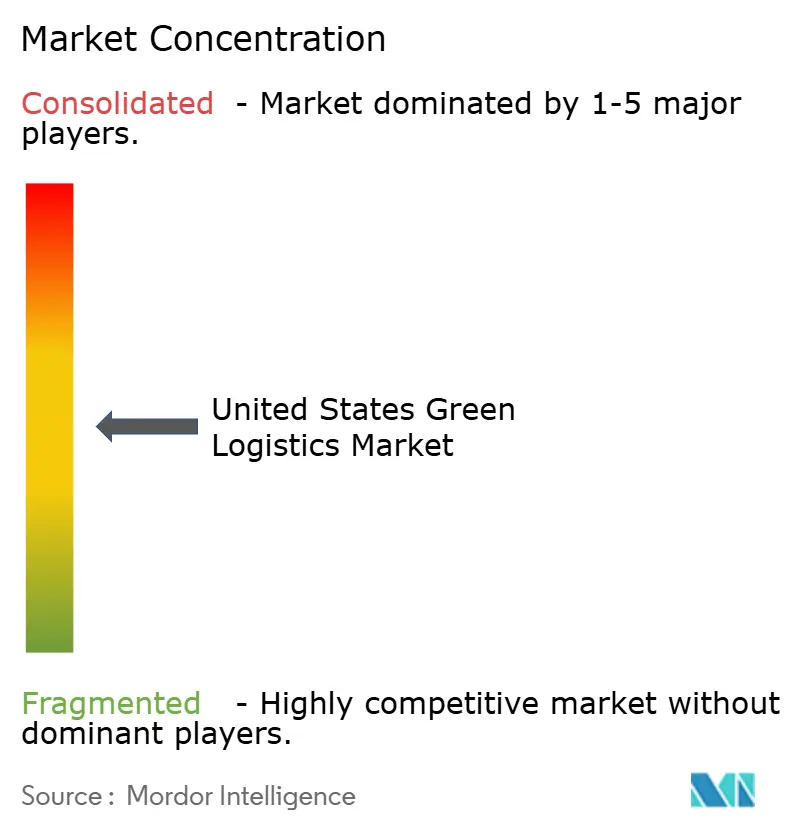

Paysage Concurrentiel

Le marché de la logistique verte aux États-Unis est modérément fragmenté, avec des intégrateurs mondiaux, des transporteurs basés sur des actifs et des prestataires tiers en concurrence à travers un mix d'actifs physiques, d'outils numériques et de capacités de reporting. Les grands opérateurs tels que UPS, FedEx, DHL Group et Amazon Freight ont un avantage car ils peuvent financer les mises à niveau des flottes, absorber les risques pilotes et construire des systèmes orientés clients qui documentent les émissions de manière plus détaillée. En 2026, UPS a étendu le déploiement de la RFID à travers son réseau aux États-Unis, visant plus de 100 millions d'implémentations de capteurs, démontrant comment les investissements en visibilité améliorent à la fois les opérations et la qualité des données au niveau des expéditions. Schneider National a également franchi la barre des 10 millions de miles zéro émission avec sa flotte Freightliner eCascadia en février 2026, fournissant une preuve claire d'exécution plutôt que de simples objectifs[4]Source : Schneider National, "Schneider Marks Major Gains in Fuel Efficiency and Zero Emission Progress," Business Wire, businesswire.com. Ces mouvements sont importants car ils établissent un standard plus élevé pour ce que les grands clients attendent désormais des transporteurs desservant le marché de la logistique verte aux États-Unis.

Un autre domaine de concurrence sur le marché de la logistique verte aux États-Unis est la couche logicielle et de données qui repose sur les services de transport et d'entreposage. GXO a lancé GXO IQ en 2025 en tant que plateforme axée sur l'IA pour les opérations logistiques, reflétant comment la productivité des entrepôts, la planification et l'orchestration en temps réel font partie de l'offre de logistique verte. Le programme Always On Logistics Planner et Lean AI de C.H. Robinson va dans le même sens car il combine réduction des coûts, amélioration du service et efficacité des émissions au sein d'un seul modèle opérationnel. Cela crée un écart au milieu du marché, où de nombreux petits transporteurs manquent encore des outils de reporting et des systèmes d'optimisation que les grands expéditeurs attendent de plus en plus.

La décarbonation basée sur les partenariats émerge comme un troisième modèle concurrentiel sur le marché de la logistique verte aux États-Unis. La collaboration d'avril 2026 de DSV avec Microsoft, United Airlines et Phillips 66 pour débloquer environ 11 millions de gallons de carburant d'aviation durable montre comment les entreprises de logistique utilisent les achats groupés pour développer des options à faibles émissions qui seraient plus difficiles à acheter seules. La participation de C.H. Robinson à RailGreen démontre une approche similaire dans le ferroviaire, où des investissements vérifiés dans des carburants à faible teneur en carbone peuvent être traduits en valeur de réduction des émissions orientée client. À mesure que les normes, la divulgation et le contrôle des clients continuent d'augmenter, le marché de la logistique verte aux États-Unis est susceptible de continuer à récompenser les transporteurs capables de combiner des changements opérationnels crédibles avec une documentation claire et des réseaux de partenaires évolutifs.

Leaders du Secteur de la Logistique Verte aux États-Unis

UPS

FedEx

DHL

XPO, Inc.

GXO Logistics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : DSV, en collaboration avec Microsoft, United Airlines et Phillips 66, a débloqué environ 11 millions de gallons de carburant d'aviation durable, devant réduire les émissions de gaz à effet de serre sur l'ensemble du cycle de vie d'environ 100 000 tonnes par rapport au carburéacteur conventionnel. La structure multipartite démontre comment les intégrateurs logistiques, les compagnies aériennes et les producteurs de carburant peuvent se coordonner pour développer le carburant d'aviation durable au-delà de ce qu'un seul acheteur pourrait réaliser.

- Avril 2026 : Amazon Freight s'est associé à la société suédoise de camionnage électrique Einride pour déployer 75 camions lourds électriques à batterie dans le réseau de kilomètre intermédiaire Relay d'Amazon sur 5 sites aux États-Unis, avec une projection permettant jusqu'à 3 millions de miles de fret électrique par an. Le partenariat marque l'extension par Amazon de l'électrification des fourgonnettes de livraison du dernier kilomètre aux opérations de kilomètre intermédiaire de Classe 8.

- Janvier 2026 : FedEx a étendu son utilisation de carburant d'aviation durable mélangé à Dallas-Fort Worth et à New York JFK. Cela marque le cinquième déploiement majeur de l'entreprise dans un aéroport américain pour 2025. Les accords conclus fournissent l'équivalent de 5 millions de gallons de carburant d'aviation durable pur, soutenant des opérations de fret aérien à faibles émissions de carbone à l'échelle nationale.

- Janvier 2026 : CMA CGM et l'investisseur américain en infrastructures Stonepeak ont annoncé la formation de United Ports LLC, une coentreprise dans laquelle Stonepeak investit 2,4 milliards USD pour une participation minoritaire de 25 %.

Périmètre du Rapport sur le Marché de la Logistique Verte aux États-Unis

| Transport Vert | Routier |

| Aérien | |

| Maritime et Voies Navigables Intérieures | |

| Ferroviaire | |

| Entreposage et Distribution Verts | |

| Services à Valeur Ajoutée Verts et Autres |

| Logistique Alimentée par l'Électricité |

| Logistique à Base de Biocarburants |

| Logistique Alimentée par l'Hydrogène |

| Autres |

| Commerce de Détail et Commerce Électronique |

| Fabrication et Industrie |

| Automobile |

| Soins de Santé et Produits Pharmaceutiques |

| Alimentation et Boissons |

| Produits Chimiques et Matières Dangereuses |

| Autres |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par Fonction Logistique | Transport Vert | Routier |

| Aérien | ||

| Maritime et Voies Navigables Intérieures | ||

| Ferroviaire | ||

| Entreposage et Distribution Verts | ||

| Services à Valeur Ajoutée Verts et Autres | ||

| Par Type de Carburant/Énergie | Logistique Alimentée par l'Électricité | |

| Logistique à Base de Biocarburants | ||

| Logistique Alimentée par l'Hydrogène | ||

| Autres | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Commerce de Détail et Commerce Électronique | |

| Fabrication et Industrie | ||

| Automobile | ||

| Soins de Santé et Produits Pharmaceutiques | ||

| Alimentation et Boissons | ||

| Produits Chimiques et Matières Dangereuses | ||

| Autres | ||

| Par Région | Nord-Est | |

| Sud-Est | ||

| Midwest | ||

| Sud-Ouest | ||

| Ouest |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour les revenus de la logistique verte aux États-Unis ?

Le marché de la logistique verte aux États-Unis devrait atteindre 520,91 milliards USD d'ici 2031, en hausse par rapport à 383,41 milliards USD en 2026, à un CAGR de 6,32 %.

Quelle est la plus grande fonction logistique aujourd'hui ?

Le transport vert était en tête avec une part de 56,11 % en 2025, ce qui en fait la base de revenus principale dans les opérations actuelles.

Quel type de carburant connaît la croissance la plus rapide dans la décarbonation du fret ?

La logistique alimentée par l'hydrogène devrait connaître la croissance la plus rapide, avec un CAGR de 13,27 % jusqu'en 2031, même si la logistique alimentée par l'électricité reste le plus grand segment aujourd'hui.

Quels secteurs clients génèrent le plus de demande ?

Le commerce de détail et le commerce électronique détenaient la plus grande part à 31,68 % en 2025, tandis que les produits chimiques et les matières dangereuses devraient se développer le plus rapidement à un CAGR de 11,74 %.

Quelle région des États-Unis est en tête de la transition ?

L'Ouest était en tête avec une part de 27,24 % en 2025 en raison de règles étatiques plus strictes, de l'électrification liée aux ports et d'une empreinte de recharge plus dense.

Pourquoi les logiciels et les outils de reporting deviennent-ils plus importants dans le fret ?

La planification pilotée par l'IA, la consolidation des itinéraires et la documentation des émissions affectent désormais à la fois les coûts et l'éligibilité aux contrats, ce qui explique pourquoi des entreprises telles que C.H. Robinson, GXO et UPS investissent massivement dans les plateformes numériques.

Dernière mise à jour de la page le: