Taille et part du marché de la logistique de défense en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

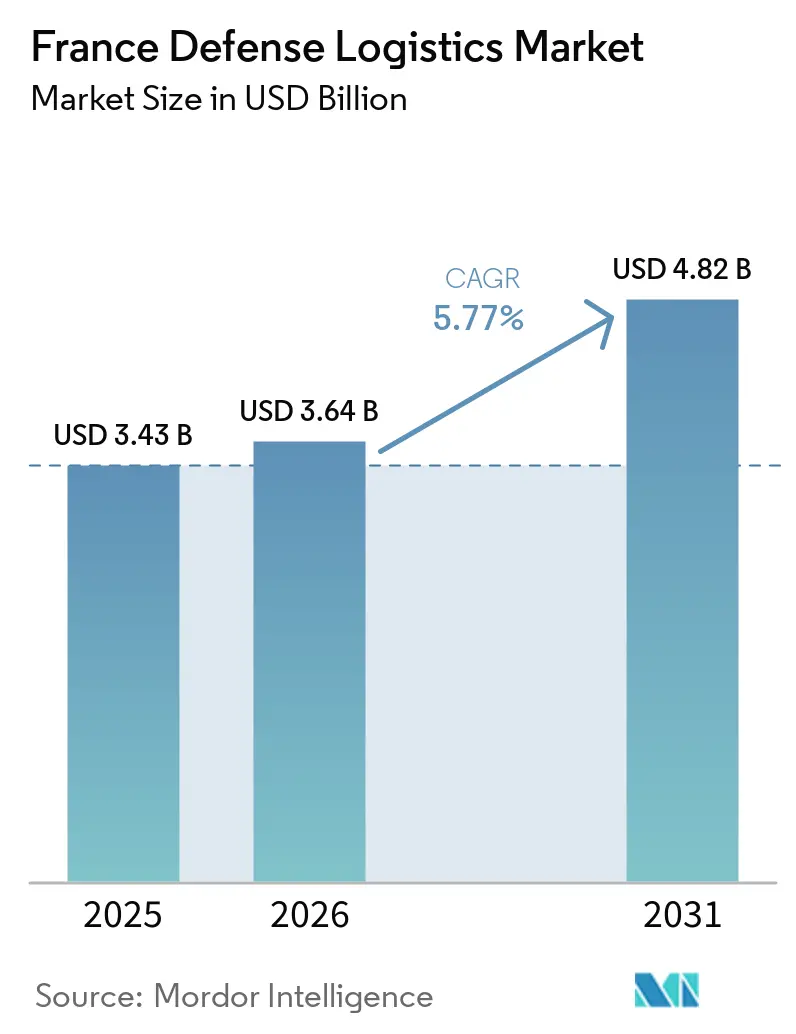

| Taille du marché de l'année de base (2025) | 3.43 Milliards de dollars |

| Taille du Marché (2026) | 3.64 Milliards de dollars |

| Taille du Marché (2031) | 4.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de défense en France par Mordor Intelligence

La taille du marché de la logistique de défense en France devrait croître de 3,43 milliards USD en 2025 à 3,64 milliards USD en 2026 et devrait atteindre 4,82 milliards USD d'ici 2031, à un CAGR de 5,77 % sur la période 2026-2031.

Le marché de la logistique de défense en France bénéficie du soutien de la loi de programmation militaire révisée, qui fixe une trajectoire de défense de 436 milliards EUR (503,6 milliards USD) jusqu'en 2030, tandis que le budget de défense 2026 passe à 57,1 milliards EUR (65,9 milliards USD) contre 50,4 milliards EUR (58,2 milliards USD) en 2025. Le schéma de dépenses à court terme favorise également la disponibilité opérationnelle, les crédits de maintenance des matériels augmentant de 10 % pour atteindre 6,5 milliards EUR (7,5 milliards USD) en 2026, ce qui soutient les pièces de rechange, les flux de maintenance et la logistique en service plutôt que les seules livraisons de nouvelles plateformes. Le marché de la logistique de défense en France est également façonné par un glissement du soutien en garnison stable vers le soutien aux combats de haute intensité, la France s'alignant sur des normes de disponibilité OTAN plus élevées et tirant les enseignements de la rapidité du réapprovisionnement observée en Ukraine. La concurrence sur le marché de la logistique de défense en France reflète un modèle hybride où les grands groupes de défense, les spécialistes MRO et les groupes logistiques civils jouent tous un rôle actif, GEODIS ayant participé à ORION 26 et démontrant que la capacité civile est désormais plus étroitement liée à la planification militaire. Les principales limites demeurent la dépendance aux approvisionnements, les pressions liées au calendrier budgétaire et la capacité en main-d'œuvre, la France dépendant encore fortement des intrants en terres rares chinoises pour ses besoins aérospatiaux et de défense. Dans le même temps, le ministère des Armées prévoit de recruter 40 000 personnes en 2026 pour alléger la pression sur les effectifs.

Principaux enseignements du rapport

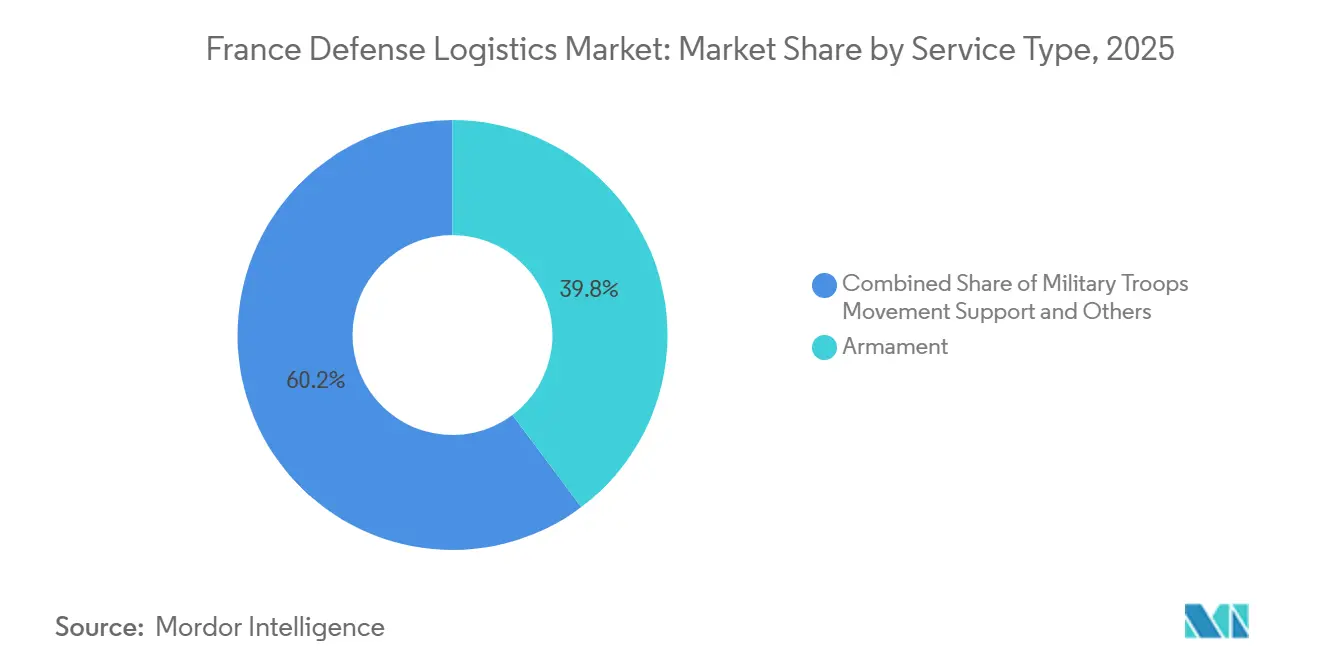

- Par type de service, l'armement représentait 39,77 % de la part du marché français de la logistique de défense en 2025, tandis que l'aide médicale et les services de santé devraient croître à un CAGR de 8,61 % jusqu'en 2031.

- Par fonction logistique, le transport représentait 60,33 % de la taille du marché français de la logistique de défense en 2025, tandis que les services à valeur ajoutée devraient se développer à un CAGR de 7,78 % jusqu'en 2031.

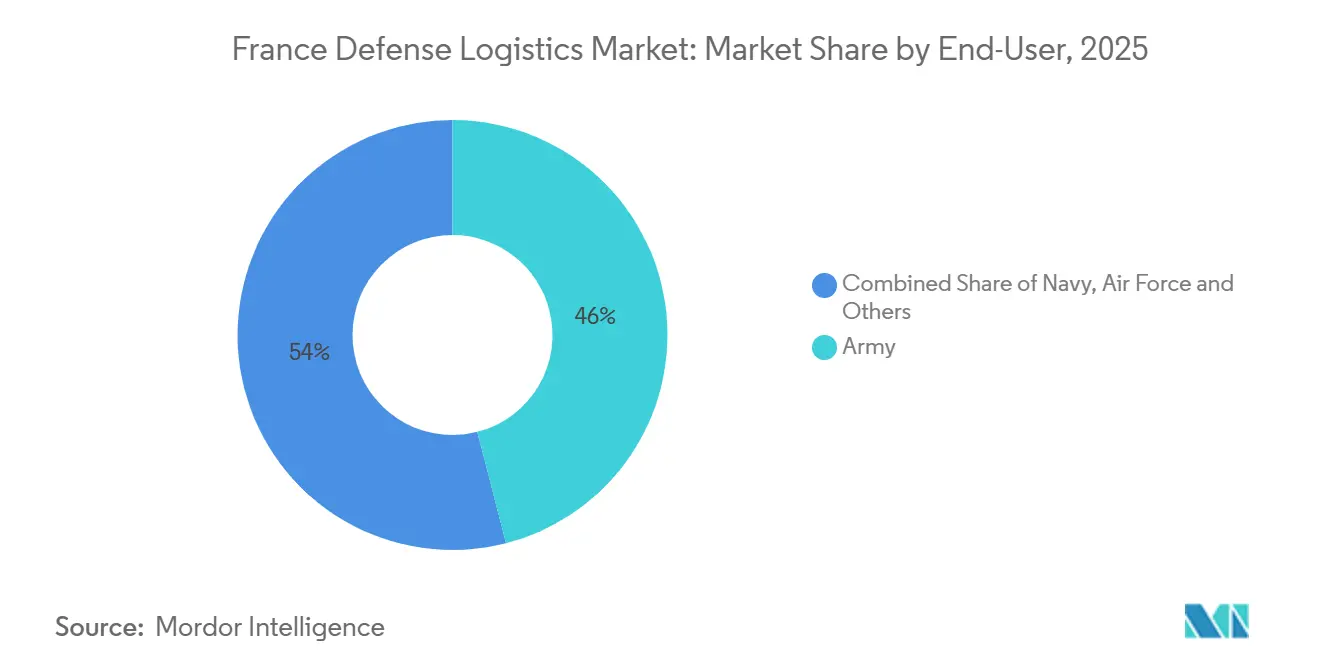

- Par utilisateur final, l'Armée de terre était en tête avec une part de 46,00 % en 2025, tandis que l'Armée de l'air devrait enregistrer le CAGR le plus élevé à 8,91 % jusqu'en 2031.

- Par région, l'Île-de-France a capturé 38,50 % du marché français de la logistique de défense en 2025, tandis que l'Occitanie devrait progresser à un CAGR de 7,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique de défense en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation des flottes de transport aérien et maritime stratégiques | +1.5% | National, avec concentration en Bretagne, Provence-Alpes-Côte d'Azur et Île-de-France | Moyen terme (2-4 ans) |

| Externalisation des contrats de service SIMMAD et MCO | +1.0% | National, attraction la plus forte en Nouvelle-Aquitaine et Île-de-France | Court terme (≤ 2 ans) |

| Mandats de stocks de préparation OTAN | +0.9% | National, avec concentration précoce dans les régions frontalières des Hauts-de-France et du Grand Est | Court terme (≤ 2 ans) |

| Déploiement de la maintenance prédictive | +0.7% | National, unités de l'armée de terre connectées au programme SCORPION en Île-de-France et Centre-Val de Loire | Moyen terme (2-4 ans) |

| Modernisation de l'infrastructure logistique résiliente au changement climatique | +0.5% | National, avec une pertinence accrue sur le littoral breton et dans le sud de la Provence-Alpes-Côte d'Azur | Long terme (≥ 4 ans) |

| Hubs à double usage pour les opérations spatiales et de drones près de Toulouse | +0.4% | Cœur de l'Occitanie, débordement vers la Nouvelle-Aquitaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des flottes de transport aérien et maritime stratégiques

Le marché de la logistique de défense en France connaît des volumes de services plus importants à mesure que la France renouvelle ses flottes de transport stratégique et de soutien. L'armée de l'air et de l'espace française s'oriente vers 286 aéronefs de combat Rafale, et Sabena technics a décroché un contrat de soutien CAROLUS de 10 ans en décembre 2025 pour la flotte franco-allemande de C-130J et KC-130J[1]Sabena Technics, "Sabena Technics remporte le contrat DMAé pour le soutien de la flotte franco-allemande de C-130J Super Hercules," Journal Aviation, journal-aviation.com. AFI KLM Engineering and Maintenance a également signé en décembre 2025 un contrat de soutien intégré de 10 ans pour les 4 aéronefs AWACS de la France. Les durées de contrat plus longues poussent les fournisseurs à maintenir des stocks de pièces plus importants et à positionner des équipes de soutien plus près des opérations, déplaçant davantage de valeur vers les spécialistes logistiques nationaux. Les résultats de la maintenance prédictive de l'A400M ont déjà montré une augmentation de 9 % des heures de vol disponibles et une diminution de 7 % des heures de maintenance, ce qui soutient l'utilisation plus large des chaînes d'approvisionnement connectées aux données sur le marché de la logistique de défense en France.

Externalisation des contrats de service SIMMAD et MCO

Le marché de la logistique de défense en France se développe à mesure que le soutien à l'aviation militaire s'oriente davantage vers des modèles de services externalisés et groupés. La LPM 2024-2030 de la France alloue 49 milliards EUR (56,5 milliards USD) au MCO aéronautique, soit 40 % de plus que le plan précédent, et prévoit des paiements annuels de 3 milliards EUR (3,5 milliards USD) pour les pièces de rechange et les services externalisés. La DMAe a indiqué qu'elle passerait de contrats verticalisés à des contrats de soutien global plus larges à partir de 2028, combinant la gestion de la chaîne d'approvisionnement, le maintien de la navigabilité et le soutien technique permanent au sein d'un nombre réduit de relations commerciales. Ce changement relève les barrières à l'entrée pour les petits prestataires, mais il crée également des périmètres contractuels plus larges pour les entreprises capables de gérer des performances logistiques complètes. La Cour des comptes a également signalé des marges de gains de compétitivité dans les structures contractuelles actuelles, suggérant des critères de référence plus stricts et un plus grand partage des risques dans les futurs appels d'offres.

Mandats de stocks de préparation OTAN

Le marché de la logistique de défense en France bénéficie des règles de disponibilité de l'OTAN qui exigent des stocks de guerre plus importants et plus fiables. La LPM révisée de la France comprend 8,5 milliards EUR (9,8 milliards USD) supplémentaires pour les munitions jusqu'en 2030, et la plateforme France Munitions est censée fonctionner comme un acheteur en gros qui accélère la production industrielle. Cela a des effets logistiques directs, car la croissance des munitions nécessite un transport sécurisé, un stockage protégé, une manutention à température contrôlée des explosifs et des mouvements plus importants vers les zones frontalières et de transit. Les Hauts-de-France et le Grand Est sont bien positionnés pour absorber une plus grande partie de cette activité en raison de leur rôle dans l'accès de la France aux routes de renforcement de l'OTAN. KNDS France a également signé un accord pluriannuel avec Les Forges de Tarbes pour 60 000 à 150 000 corps d'obus de 155 mm au cours de la période 2026-2028, ce qui ajoute davantage de flux fournisseur-assembleur au sein du marché de la logistique de défense en France.

Déploiement de la maintenance prédictive (Plan SICS-SC2)

Le marché de la logistique de défense en France est également reconfiguré par des systèmes de maintenance numérique liés au programme SCORPION et à son architecture SICS. Eviden a reçu un contrat de la DGA en juin 2024 pour SICS ALAT, avec un déploiement prévu en 2026 et 2027, afin que les hélicoptères de l'aviation légère de l'armée de terre puissent se connecter au réseau tactique de l'armée de terre[2]Eviden, "SICS ALAT sera intégré aux aéronefs de l'aviation légère de l'armée de terre française d'ici 2026," Eviden, eviden.com. Les données d'équipement en temps réel permettent de rapprocher les pièces de rechange de la demande prévisionnelle, réduisant les approvisionnements d'urgence et modifiant la planification des entrepôts. Cela réduit également l'asymétrie d'information que les fournisseurs de pièces OEM ont souvent détenue sur les acheteurs, ce qui devrait soutenir des coûts de cycle de vie plus faibles même si la demande de services augmente. Thales a réorganisé ses capacités de soutien pour améliorer la disponibilité opérationnelle pour les opérations de l'armée de terre de haute intensité, ce qui montre que le renseignement de soutien numérique s'intègre plus profondément dans les structures de service de première ligne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression budgétaire liée aux arbitrages avec les dépenses sociales | -0.6% | National, avec des contraintes fiscales les plus visibles dans les délais d'approvisionnement différés | Court terme (≤ 2 ans) |

| Pénuries mondiales de matières premières et de composants | -0.5% | National, avec une pression en amont sur les pôles de défense de Nouvelle-Aquitaine et d'Occitanie | Moyen terme (2-4 ans) |

| Plafonds d'émissions de carbone de l'UE sur le transport militaire | -0.3% | National, les nœuds logistiques côtiers et les hubs de transport aérien sont les plus touchés. | Long terme (≥ 4 ans) |

| Vieillissement de la main-d'œuvre dans les corps logistiques | -0.2% | National, avec une pression aiguë dans les rôles de maintenance spécialisée et d'entreposage | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression budgétaire liée aux arbitrages avec les dépenses sociales

Le marché de la logistique de défense en France est toujours confronté à des pressions de calendrier entre les budgets approuvés et le flux réel des contrats. Politico a rapporté que la France n'a pas signé de contrats au rythme impliqué par ses messages d'économie de guerre après le début de la guerre en Ukraine, laissant certaines entreprises de la BITD dans l'attente après avoir déjà investi pour augmenter leur production[3]Politico, "La France voulait une économie de guerre. Voici pourquoi le grand plan de Macron a échoué," Politico, politico.eu. Pour les prestataires logistiques, cet écart peut retarder les commandes d'entreposage, de transport et de distribution même lorsque les plans de défense de premier rang semblent solides. L'effet est le plus fort sur les sous-traitants de taille moyenne, car ils supportent plus directement la pression sur le fonds de roulement que les grands groupes. Le niveau de la dette publique française, supérieur à 110 % du PIB, maintient également les décaissements supplémentaires de défense politiquement sensibles, ce qui peut différer la demande réalisée sur la période de prévision.

Pénuries mondiales de matières premières et de composants

Le marché de la logistique de défense en France est également limité par des pénuries qui débutent en amont dans les produits chimiques, les composants et l'approvisionnement en terres rares. La production européenne de nitrocellulose est estimée à 4 500 à 10 000 tonnes par an, contre une demande combinée de l'OTAN d'environ 20 000 tonnes, ce qui limite la rapidité avec laquelle la logistique des munitions peut évoluer même lorsque les financements sont disponibles. La France a relancé la production à Bergerac via Eurenco, mais la montée en puissance est encore en cours. La France s'approvisionne également à hauteur de 90 % de ses besoins en terres rares pour l'aérospatiale-défense auprès de la Chine, exposant la planification logistique aux perturbations géopolitiques des intrants critiques. Ces pénuries allongent les délais d'approvisionnement, augmentent les niveaux de stocks de sécurité et renchérissent le fret urgent, réduisant les marges sur le marché de la logistique de défense en France même si les revenus augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la logistique de l'armement tire les volumes, les services de santé s'accélèrent

Les services d'armement représentaient 39,77 % de la part du marché de la logistique de défense en France en 2025, car la manutention, le stockage, le transport et la distribution des munitions se situent désormais plus près du cœur de la planification de la disponibilité opérationnelle de défense. La constitution de stocks de munitions en France et la plateforme d'approvisionnement France Munitions prévue soutiennent une demande soutenue de logistique d'ordonnance jusqu'en 2031. Le déplacement des troupes militaires, le soutien, le soutien technique et la maintenance constituent le niveau suivant, soutenus par le renouvellement de la flotte logistique et une activité MCO intégrée plus large. La protection contre les incendies et les autres services restent plus modestes car ils sont plus étroitement liés au soutien de base et aux exigences des sites fixes qu'à l'intensité du déploiement sur le terrain.

Les services d'aide médicale et de santé devraient croître à un CAGR de 8,61 % de 2026 à 2031, ce qui en fait la ligne de service à la croissance la plus rapide sur le marché de la logistique de défense en France. Le Service de santé des armées et la Direction générale de la santé ont signé une charte conjointe de préparation aux situations d'urgence en octobre 2025, qui a formalisé la coordination civilo-militaire pour les scénarios d'afflux massif de victimes. ORION 26 a testé la logistique médicale pour jusqu'à 250 patients par jour sur 60 jours d'opérations soutenues, soulignant la nécessité de médicaments en chaîne du froid, de kits chirurgicaux pré-positionnés et d'une évacuation coordonnée. Cela laisse le secteur de la logistique de défense en France avec un créneau de service où la demande augmente rapidement, mais la capacité spécialisée semble encore limitée.

Par fonction logistique : le transport ancre le marché, les services à valeur ajoutée gagnent des parts

Le transport représentait 60,33 % de la taille du marché de la logistique de défense en France en 2025, reflétant les importants mouvements physiques de troupes, de munitions, de véhicules et d'équipements à travers la France métropolitaine et les obligations outre-mer. Le contrat PL6T de janvier 2026 couvre 7 000 camions militaires et établit un pipeline de livraison et de soutien à long terme qui donne la priorité aux opérations de transport et au maintien en condition de la flotte. L'entreposage et la distribution constituent la couche suivante, soutenus par des stocks plus importants et des inventaires mieux positionnés à l'avant près des routes orientales. Les réseaux de transporteurs civils comptent également davantage désormais, car les exercices militaires et les plans de montée en puissance s'appuient de plus en plus sur la capacité routière et multimodale nationale.

Les services à valeur ajoutée devraient croître à un CAGR de 7,78 % jusqu'en 2031, ce qui en fait la fonction logistique à la progression la plus rapide sur le marché de la logistique de défense en France. Ce glissement découle de la complexité des contrats, car les modèles de soutien global nécessitent du conseil, de l'intégration de systèmes et des services de disponibilité garantie en plus du fret physique et du stockage. Daher a élargi son partenariat avec Safran en avril 2026 en créant une plateforme MRO et AOG de 3 000 m² à Tremblay-en-France, conçue pour atteindre un délai d'intervention d'urgence maximum de 3,5 heures. Ce schéma favorise les prestataires logistiques aérospatiaux établis disposant de capacités qualité et conformité, ce qui renforce les barrières à l'entrée dans le secteur de la logistique de défense en France.

Par utilisateur final : l'armée de terre mène les dépenses, l'armée de l'air affiche la croissance la plus rapide

L'armée de terre détenait une part de 46,00 % en 2025, la position d'utilisateur final la plus importante sur le marché français de la logistique de défense, car les opérations des forces terrestres absorbent de grands volumes de véhicules, d'équipements lourds, de mouvements de troupes et de flux de munitions. Le programme de camions PL6T reste le signe le plus clair de la modernisation de la logistique de l'armée de terre, avec des activités de militarisation et de soutien liées aux installations de Limoges, Garchizy et Saint-Nazaire. La marine bénéficie également du soutien de la construction navale et de l'activité d'exportation, ce qui élargit les mouvements de maintien en condition et de fournisseurs autour des plateformes navales. La catégorie autres, incluant les forces spatiales et les opérations cyber ou spéciales, devient plus pertinente à mesure que les besoins en soutien au sol satellitaire et en maintien en condition des drones augmentent.

L'armée de l'air devrait croître à un CAGR de 8,91 % de 2026 à 2031, le taux le plus rapide parmi les utilisateurs finaux sur le marché de la logistique de défense en France. Sabena technics a remporté le contrat CAROLUS de 10 ans pour les flottes C-130J et KC-130J, et AFI KLM Engineering and Maintenance a reçu un contrat de soutien intégré AWACS de 10 ans, indiquant un glissement clair de la maintenance basée sur les tâches vers un soutien plus large sur le cycle de vie. Ce modèle augmente la valeur par aéronef mais nécessite également un investissement plus profond des contractants en matière d'inventaire, de soutien à l'ingénierie et de capacité de réponse au niveau de la base. Les entreprises capables de répondre à la fois à la demande de volume de l'armée de terre et à la demande basée sur la performance de l'armée de l'air sont mieux positionnées sur le marché de la logistique de défense en France que les prestataires spécialisés dans un seul domaine.

Analyse géographique

L'Île-de-France détenait 38,50 % du marché en 2025, la position régionale la plus importante sur le marché de la logistique de défense en France, en raison de son contrôle sur la gestion des achats et des contrats, ainsi que de la concentration de nombreuses fonctions de soutien à haute valeur ajoutée autour de la capitale. La région bénéficie de la présence des institutions de la DGA, de grands sites de contractants principaux et d'un réseau dense de prestataires de services et de maintenance de rang 2. Daher a élargi son partenariat logistique aérospatial avec Safran en avril 2026 via une plateforme à Tremblay-en-France, près de l'aéroport Charles de Gaulle, démontrant comment la région évolue vers des normes de réponse plus rapides liées au transport aérien[4]Daher, "Logistique aérospatiale, Daher élargit son partenariat avec Safran," Daher, daher.com. Les Hauts-de-France et le Grand Est gagnent également du terrain en tant que hubs secondaires, car la logique de renforcement de l'OTAN favorise un stockage plus avancé des munitions et une mise en attente de véhicules lourds plus près de la Belgique et de l'Allemagne.

L'Occitanie devrait croître à un CAGR de 7,15 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché de la logistique de défense en France. L'installation du Commandement de l'espace de Toulouse, d'une valeur de 80 millions EUR (92,3 millions USD), a ouvert en novembre 2025 et accueille désormais près de 600 personnels, dont le Centre d'excellence spatial de l'OTAN, ce qui confère à la région un rôle plus important dans la logistique militaire liée à l'espace. La région recense également 25 000 emplois de défense, soit 15 % de la main-d'œuvre nationale de défense, et son Fonds pour l'industrie de défense et du futur totalise 100 millions EUR (115 millions USD), dont 7 millions EUR (8,1 millions USD) dédiés au secteur des drones. Les entreprises locales se développent dans ce contexte, le chiffre d'affaires de Delair passant de 10 millions EUR (11,5 millions USD) en 2023 à 50 millions EUR (57,7 millions USD) en 2025. Le parc de mobilité à double usage de Francazal renforce encore la région en offrant un terrain d'essai pour les drones, les systèmes autonomes et les systèmes de chaîne d'approvisionnement de nouvelle génération.

La Nouvelle-Aquitaine reste importante sur le marché de la logistique de défense en France car Bordeaux-Mérignac accueille la DMAe et une base MCO aéronautique dense, ce qui maintient le soutien à l'aviation et les flux de pièces de rechange concentrés dans la région. La Provence-Alpes-Côte d'Azur soutient la logistique navale autour de Toulon, tandis que la Bretagne soutient l'accès naval atlantique et l'activité de transport maritime liée à Brest. L'Auvergne-Rhône-Alpes bénéficie de son lien avec le corridor industriel franco-allemand et soutient la logistique des systèmes terrestres et les flux de fabrication. La Normandie, le Centre-Val de Loire et les territoires d'outre-mer jouent des rôles plus modestes mais spécialisés dans le soutien aux bases aériennes, l'infrastructure de dissuasion et les capacités logistiques ciblées.

Paysage concurrentiel

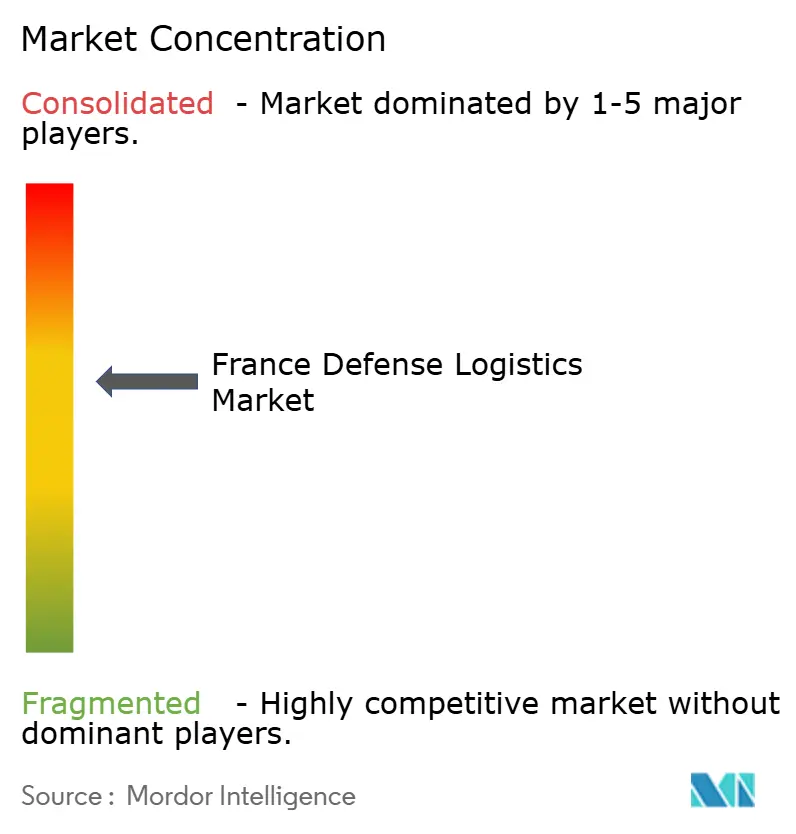

Le marché de la logistique de défense en France est modérément concentré au sommet, mais reste fragmenté parmi les opérateurs de niveau intermédiaire et les créneaux de services spécialisés. Les grands groupes tels qu'Airbus Defense and Space, Thales, Safran, Naval Group, KNDS, Daher et Sabena Technics se disputent les périmètres de soutien groupé à plus haute valeur ajoutée. En revanche, les groupes de transport et les prestataires spécialisés s'adressent à des fonctions plus étroites dans l'entreposage, la distribution et le maintien en condition. Cette structure donne aux grands acteurs un avantage dans les contrats complexes, mais laisse encore de la place à de nombreuses petites entreprises dans l'exécution locale, le soutien aux composants et la maintenance spécialisée. Le marché de la logistique de défense en France combine donc une concentration dans les contrats stratégiques avec une large dispersion dans la livraison opérationnelle quotidienne.

Les mouvements stratégiques sur le marché de la logistique de défense en France montrent comment les grands groupes et les entreprises logistiques élargissent leurs rôles. GEODIS a participé à ORION 26, ce qui confirme que la capacité logistique tierce civile est désormais intégrée dans la planification de défense plutôt qu'utilisée uniquement comme débordement d'urgence. Daher a élargi son partenariat avec Safran en avril 2026 avec une plateforme logistique MRO et AOG dédiée, ce qui montre comment les engagements de délai de réponse deviennent plus centraux dans la valeur des contrats. Sabena Technics a également décroché le contrat CAROLUS, qui combine l'infrastructure de soutien, la gestion de la chaîne d'approvisionnement et les services techniques 24h/24 et 7j/7 autour de la flotte franco-allemande de C-130J. Ces exemples montrent que les lauréats des contrats sont les entreprises capables de connecter la logistique physique, l'exécution de la maintenance et les engagements de disponibilité au sein d'un modèle responsable unique.

Les espaces blancs sur le marché de la logistique de défense en France restent les plus importants dans la logistique prédictive de sous-niveau, la logistique médicale pour les scénarios de haute intensité soutenus et la capacité de transport à faibles émissions de carbone. Cet écart est important car de nombreux fournisseurs plus petits n'opèrent toujours pas à l'échelle sur l'ensemble de la chaîne, du flux de composants au soutien opérationnel. La comptabilisation des émissions de transport de l'UE attirera également davantage l'attention sur les pratiques logistiques certifiées à faibles émissions de carbone au fil du temps. Les entreprises capables de répondre aux besoins de sécurité militaire tout en gérant la traçabilité, la fiabilité et la conformité environnementale devraient renforcer leur position à mesure que les règles d'approvisionnement s'élargissent.

Leaders du secteur de la logistique de défense en France

Airbus Defence and Space

Thales Group

Safran

Naval Group

Arquus

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Daher a annoncé 2 nouveaux contrats logistiques avec Safran, dont une plateforme MRO et AOG de 3 000 m² à Tremblay-en-France pour Safran Electronics and Defense, et un entrepôt Safran Nacelles à Hambourg, dont les opérations ont débuté en avril 2026.

- Mars 2026 : Lors de l'Exposition européenne de défense de Bruxelles, KNDS CBRN a signé des accords pour un nouveau masque à gaz et les systèmes de décontamination ESSENTIAL DECON. Par ailleurs, l'Armée française doit recevoir 21 camions de décontamination L-01 d'ici 2028.

- Janvier 2026 : Arquus (filiale de John Cockerill) et Daimler Truck ont décroché un contrat du ministère français des Armées pour le programme de porteur logistique PL6T, prévu sur plus d'une décennie. La militarisation du Zetros d'Arquus aura lieu à Limoges, Garchizy et Saint-Nazaire.

- Décembre 2025 : Sur la base aérienne 105 d'Évreux, la DMAe a signé un accord avec Sabena Technics pour la maintenance à long terme et le soutien opérationnel de sa flotte de 10 appareils franco-allemands C-130J/KC-130J. Le contrat global englobait la gestion de la chaîne d'approvisionnement, une assistance technique disponible vingt-quatre heures sur vingt-quatre, ainsi que l'infrastructure logistique à Bordeaux et à Évreux.

Périmètre du rapport sur le marché de la logistique de défense en France

| Armement |

| Soutien au déplacement des troupes militaires |

| Soutien technique et maintenance |

| Aide médicale et services de santé |

| Protection contre les incendies |

| Autres services |

| Transport | Route |

| Air | |

| Voies maritimes et fluviales intérieures | |

| Rail | |

| Entreposage et distribution | |

| Services à valeur ajoutée (étiquetage, conditionnement, conseil) |

| Armée de terre |

| Marine |

| Armée de l'air |

| Autres |

| Île-de-France |

| Auvergne-Rhône-Alpes |

| Provence-Alpes-Côte d'Azur |

| Hauts-de-France |

| Nouvelle-Aquitaine |

| Occitanie |

| Grand Est |

| Bretagne |

| Autres |

| Par type de service | Armement | |

| Soutien au déplacement des troupes militaires | ||

| Soutien technique et maintenance | ||

| Aide médicale et services de santé | ||

| Protection contre les incendies | ||

| Autres services | ||

| Par fonction logistique | Transport | Route |

| Air | ||

| Voies maritimes et fluviales intérieures | ||

| Rail | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée (étiquetage, conditionnement, conseil) | ||

| Par utilisateur final | Armée de terre | |

| Marine | ||

| Armée de l'air | ||

| Autres | ||

| Par région | Île-de-France | |

| Auvergne-Rhône-Alpes | ||

| Provence-Alpes-Côte d'Azur | ||

| Hauts-de-France | ||

| Nouvelle-Aquitaine | ||

| Occitanie | ||

| Grand Est | ||

| Bretagne | ||

| Autres | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la logistique de défense en France en 2026 ?

Le marché français de la logistique de défense est évalué à 3,64 milliards USD en 2026.

Quel domaine de service mène les dépenses en France ?

La logistique de l'armement est en tête avec une part de 39,77 % en 2025, car la manutention des munitions, le stockage sécurisé et le transport revêtent désormais une plus grande importance pour la disponibilité opérationnelle.

Quelle fonction logistique connaît la croissance la plus rapide jusqu'en 2031 ?

Les services à valeur ajoutée devraient croître à un CAGR de 7,78 %, les contrats intégrant de plus en plus le conseil, l'intégration de systèmes et le soutien à disponibilité garantie.

Quelle branche militaire connaît la croissance de la demande logistique la plus rapide ?

L'armée de l'air est l'utilisateur final à la croissance la plus rapide, avec un CAGR de 8,91 %, portée par des contrats de soutien intégré à long terme et la modernisation des flottes.

Quelle région française offre les meilleures perspectives de croissance logistique ?

L'Occitanie est la région à la croissance la plus rapide, avec un CAGR de 7,15 %, soutenue par la présence du commandement de l'espace à Toulouse, l'activité dans le domaine des drones et l'infrastructure défense-espace.

Quels sont les principaux risques pour la croissance jusqu'en 2031 ?

Les principales limites sont la pression liée au calendrier budgétaire, les pénuries de produits chimiques et d'intrants en terres rares, et les contraintes de main-d'œuvre dans la maintenance spécialisée et les rôles d'entreposage.

Dernière mise à jour de la page le: