Taille et Part du Marché des Services Auxiliaires de Fret Aérien aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

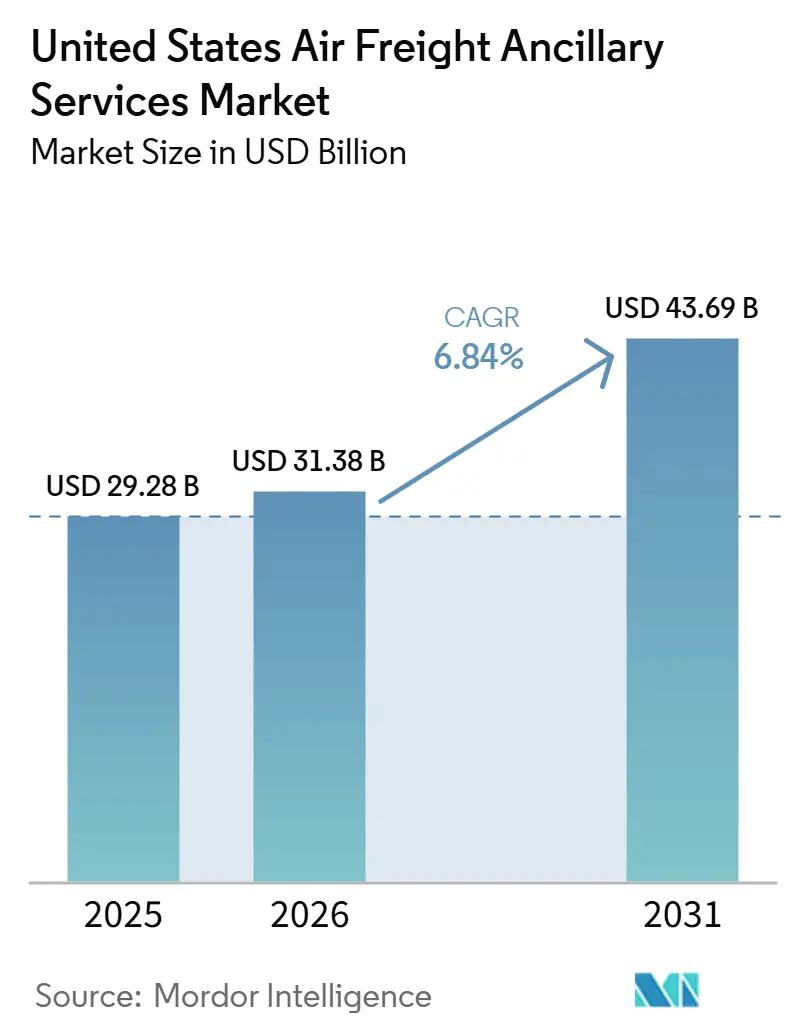

| Taille du marché de l'année de base (2025) | 29.28 Milliards de dollars |

| Taille du Marché (2026) | 31.38 Milliards de dollars |

| Taille du Marché (2031) | 43.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services Auxiliaires de Fret Aérien aux États-Unis par Mordor Intelligence

Le marché des services auxiliaires de fret aérien aux États-Unis était évalué à 29,28 milliards USD en 2025 et devrait croître de 31,38 milliards USD en 2026 pour atteindre 43,69 milliards USD d'ici 2031, à un CAGR de 6,84 % durant la période de prévision 2026-2031.

Le marché des services auxiliaires de fret aérien aux États-Unis est façonné par des exigences plus strictes en matière de manutention pharmaceutique, une demande accrue des expéditeurs pour une exécution intégrée de bout en bout, et une tendance plus large vers des services logistiques groupés plutôt que des mouvements de fret isolés. Des services tels que la manutention sous contrôle de température, la consolidation de cargaison, l'emballage, le soutien douanier et la visibilité en temps réel occupent désormais une place plus centrale dans la valeur contractuelle, ce qui modifie la façon dont les prestataires se font concurrence et dont les clients évaluent la profondeur des services. Les changements de politique affectant les flux de colis de faible valeur poussent également davantage de volumes vers des canaux de fret aérien dédouanés et consolidés, ce qui accroît le besoin de soutien en matière de documentation, d'emballage et de manutention. La concurrence sur le marché des services auxiliaires de fret aérien aux États-Unis est de plus en plus liée à des actifs certifiés de chaîne du froid, à une capacité contrôlée, à des systèmes de réservation numériques et à la capacité de gérer des cargaisons réglementées sans interruption de service. La pression sur les marges demeure présente, mais elle crée également des opportunités pour les opérateurs capables d'associer la conformité réglementaire à la portée du réseau et à une exécution stable sur les couloirs commerciaux à haute valeur ajoutée.

Points Clés du Rapport

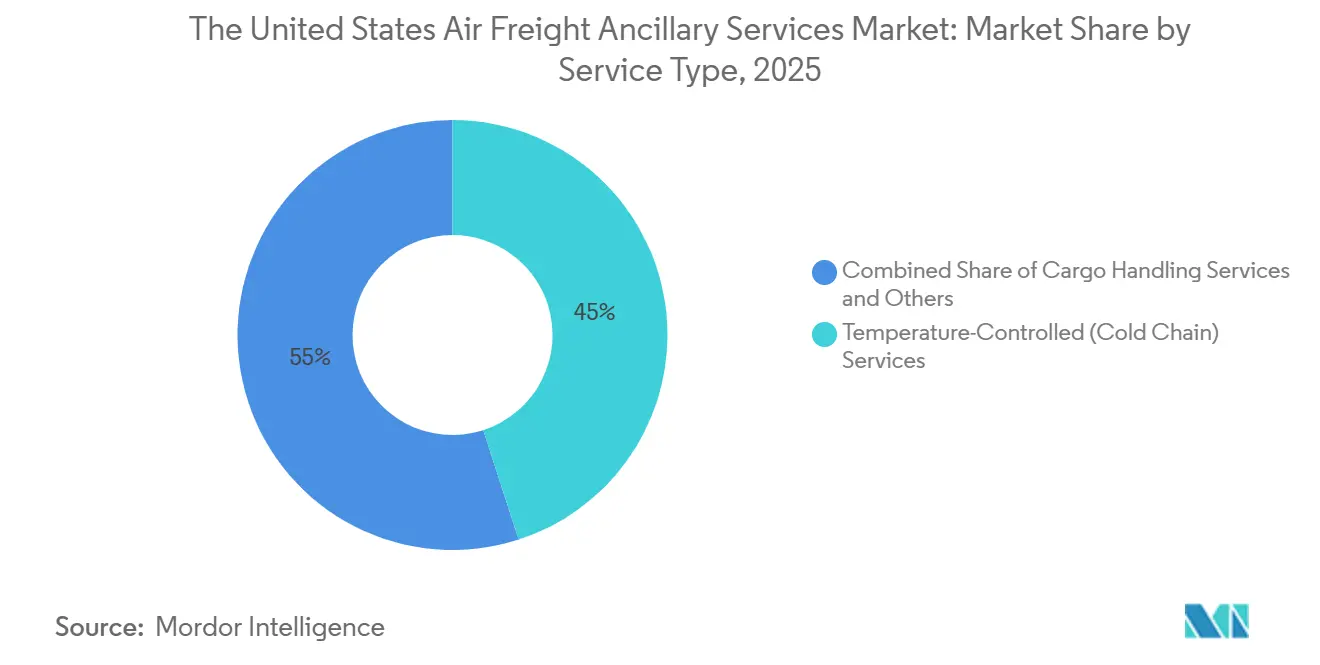

- Par type de service, les services sous contrôle de température détenaient 45,02 % de la part du marché des services auxiliaires de fret aérien aux États-Unis en 2025 et devraient se développer à un CAGR de 8,21 % jusqu'en 2031.

- Par type d'expédition, les expéditions internationales représentaient 48,27 % de la taille du marché des services auxiliaires de fret aérien aux États-Unis en 2025 et devraient se développer à un CAGR de 7,14 % jusqu'en 2031.

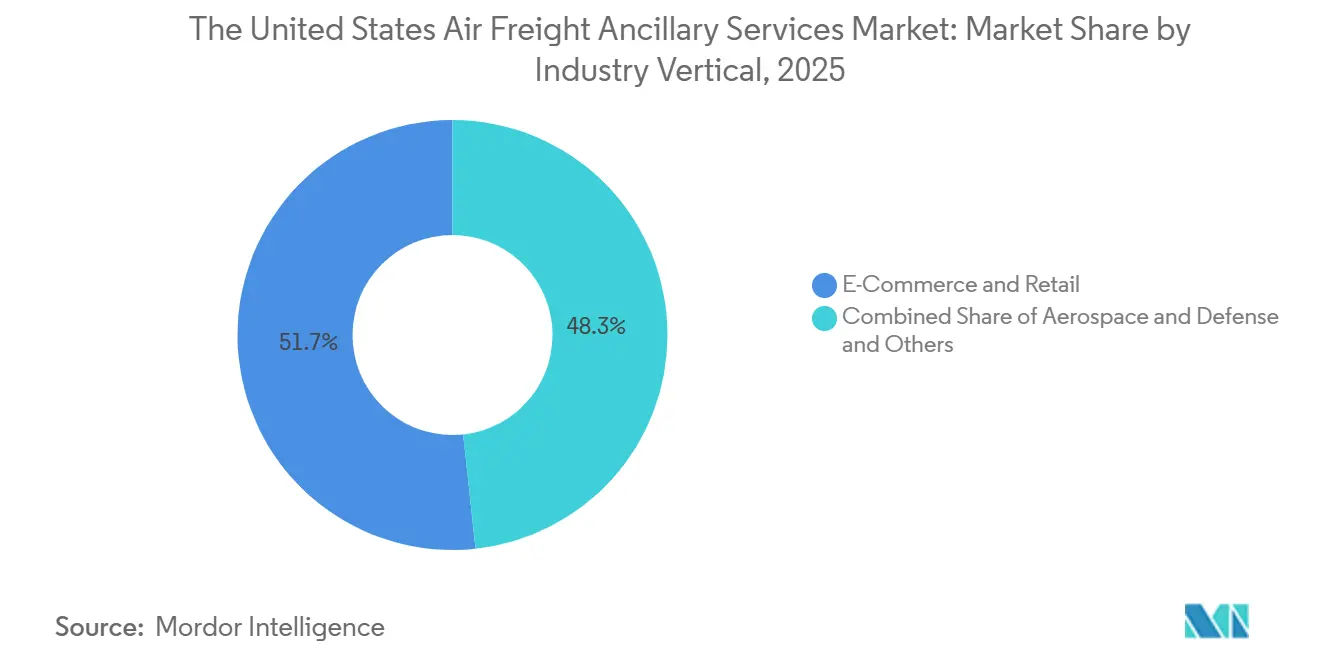

- Par secteur d'activité, le commerce électronique et la vente au détail détenaient 51,71 % de la part du marché des services auxiliaires de fret aérien aux États-Unis en 2025, tandis que la santé et la technologie devraient se développer à un CAGR de 10,15 % jusqu'en 2031.

- Par région, l'Ouest représentait 40,11 % de la taille du marché des services auxiliaires de fret aérien aux États-Unis en 2025, tandis que le Sud-Est devrait se développer à un CAGR de 8,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services Auxiliaires de Fret Aérien aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de Consolidation de Colis du Commerce Électronique | +1.6% | Mondial, concentré sur les couloirs nationaux américains et transpacifiques | Court terme (≤ 2 ans) |

| Besoins de Conformité de la Chaîne du Froid Pharmaceutique | +1.9% | Amérique du Nord et Europe, avec des répercussions sur les couloirs de produits biologiques originaires d'Asie | Moyen terme (2-4 ans) |

| Demande Accrue de Solutions Porte-à-Porte sur Facture Unique | +0.8% | Mondial, plus fort sur les couloirs commerciaux internationaux | Moyen terme (2-4 ans) |

| Visibilité de la Cargaison en Temps Réel et Attentes en Matière de Chaîne de Traçabilité | +0.9% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Reconfiguration du Couloir États-Unis–Mexique Liée à la Délocalisation de Proximité | +1.1% | Amérique du Nord, notamment le Sud-Ouest des États-Unis et les couloirs frontaliers | Court terme (≤ 2 ans) |

| Demande de Manutention Spécialisée pour l'Électronique Haut de Gamme et les Batteries | +0.7% | Mondial, avec une forte pertinence sur les couloirs transpacifiques et intra-Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Conformité de la Chaîne du Froid Pharmaceutique Remodèle les Structures de Revenus Auxiliaires

Le marché des services auxiliaires de fret aérien aux États-Unis voit la conformité à la chaîne du froid passer d'une fonction spécialisée à une exigence opérationnelle fondamentale pour les prestataires desservant les cargaisons de soins de santé. Les exigences de bonne distribution de la FDA et les normes IATA CEIV Pharma poussent les opérateurs à maintenir une intégrité documentée de la température à chaque point de transfert, transformant la manutention, l'emballage et la surveillance en lignes de service essentielles aux contrats. Ce changement est important car la valeur de l'expédition est désormais liée non seulement à la rapidité, mais aussi à la preuve que les conditions sont restées dans les plages approuvées tout au long des activités en entrepôt, sur le tarmac et lors des transferts. GEODIS a renforcé cette orientation en octobre 2025, en ouvrant une installation dédiée de transbordement de la chaîne du froid pour les soins de santé à Chicago, avec un stockage à double zone sous contrôle de température à proximité de l'aéroport international O'Hare[1]Source : GEODIS, « GEODIS Unveils First Cold Chain Cross-Dock Facility in the Americas », PR Newswire, prnewswire.com. En conséquence, le marché des services auxiliaires de fret aérien aux États-Unis oriente une plus grande part des revenus premium vers les opérateurs disposant d'installations certifiées, de processus documentés et d'une discipline plus rigoureuse en matière de contrôle de la température.

La Demande de Consolidation de Colis du Commerce Électronique Stimule de Nouveaux Modèles de Groupage Auxiliaire

Le marché des services auxiliaires de fret aérien aux États-Unis est également soutenu par un glissement des structures de colis simples à faible valeur vers des flux d'expédition plus consolidés et plus documentés. Ce glissement accroît la valeur de l'emballage, de l'étiquetage, du soutien douanier, de la manutention de cargaison et de l'acheminement consolidé, car ces étapes déterminent désormais si les cargaisons à forte densité de colis peuvent circuler sans délai. Le résultat opérationnel est que les prestataires cherchent à regrouper davantage de tâches en une seule transaction gérée plutôt que de laisser l'emballage, les douanes et l'acheminement à des spécialistes distincts. Cela favorise les plateformes et les transitaires capables de réduire les transferts, de maintenir la clarté des factures et de soutenir un traitement plus rapide des exceptions sur les couloirs internationaux. Sur le marché des services auxiliaires de fret aérien aux États-Unis, cette tendance élève le rôle de la manutention groupée de colis, même si la croissance du fret n'est pas uniformément répartie entre toutes les catégories d'expédition.

La Reconfiguration du Couloir États-Unis–Mexique Liée à la Délocalisation de Proximité Crée de Nouveaux Bassins de Demande Auxiliaire

Le marché des services auxiliaires de fret aérien aux États-Unis bénéficie d'une nouvelle demande issue de la restructuration de la fabrication nord-américaine et du resserrement des liens logistiques entre les États-Unis et le Mexique. La délocalisation de proximité modifie la composition des services car les fabricants ont besoin de courtage en douane, d'entreposage transfrontalier, de transferts sol-air à délai défini et de documentation d'origine en complément de l'exécution du fret principal. C.H. Robinson a mis en évidence l'expansion des parcs industriels liés au programme de fabrication du Mexique dans sa mise à jour transfrontalière d'avril 2026, ce qui montre que de nouveaux nœuds de demande se forment dans les principaux États de production et les couloirs liés aux frontières. UPS a répondu en mai 2026 avec un investissement de 50 millions USD dans son réseau de fret aérien nord-américain pour ajouter un service de fret aérien lourd à délai défini à destination et en provenance du Mexique, tout en regroupant le transport, le courtage en douane et l'entreposage en une offre unique[2]Source : UPS Supply Chain Solutions, « UPS Invests $50 Million to Transform Logistics for North American Automotive and Industrial Manufacturers », UPS Newsroom, about.ups.com. Cela signifie que le marché des services auxiliaires de fret aérien aux États-Unis n'ajoute pas seulement du volume sur les couloirs, mais augmente également la valeur des services intégrés orientés vers les frontières que de nombreux opérateurs traditionnels n'étaient pas conçus pour fournir.

La Visibilité de la Cargaison en Temps Réel et les Attentes en Matière de Chaîne de Traçabilité Accélèrent l'Investissement Technologique

Le marché des services auxiliaires de fret aérien aux États-Unis évolue également vers un contrôle numérique accru, car les expéditeurs dans les secteurs pharmaceutique, des semi-conducteurs et de l'aérospatiale considèrent désormais la visibilité comme une exigence de service de base. Le cadre ONE Record de l'IATA pousse le secteur vers un échange de données interopérable, faisant de l'information sur la cargaison en temps réel une partie des opérations quotidiennes plutôt qu'une fonctionnalité premium. Lorsque les clients peuvent suivre la localisation, le calendrier et le statut des transferts avec moins de délai, les services auxiliaires tels que la gestion des exceptions, le reporting de conformité et le soutien à la chaîne de traçabilité deviennent plus précieux et plus faciles à défendre dans la tarification. L'effet pratique est que la capacité numérique soutient désormais la fidélisation autant que l'échelle du réseau physique. Sur le marché des services auxiliaires de fret aérien aux États-Unis, les prestataires incapables de fournir des données d'expédition auditables sur l'ensemble du mouvement deviennent moins pertinents dans les secteurs à plus haute valeur ajoutée et plus réglementés.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Surcharges Carburant et Volatilité des Tarifs sur les Expéditions à Délai Critique | -1.4% | Mondial, plus aigu sur les couloirs transpacifiques et États-Unis–Moyen-Orient | Court terme (≤ 2 ans) |

| Contraintes de Capacité dans les Réseaux de Couloirs de Pointe et de Soutes | -1.0% | Amérique du Nord et couloirs transpacifiques, avec des répercussions sur les routes atlantiques | Moyen terme (2-4 ans) |

| Charge de Conformité Élevée pour les Flux de Marchandises sous Contrôle de Température et de Marchandises Dangereuses | -0.8% | Mondial, la plus élevée aux États-Unis, sur les couloirs nationaux et les couloirs d'importation de l'UE | Moyen terme (2-4 ans) |

| Dépendance à la Main-d'Œuvre et Goulots d'Étranglement de Débit des Installations dans les Principaux Hubs de Cargaison | -0.6% | Hubs express nationaux américains et portes d'entrée internationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Surcharges Carburant et la Volatilité des Tarifs Érodent la Prévisibilité des Marges Auxiliaires

Le marché des services auxiliaires de fret aérien aux États-Unis reste exposé aux fluctuations de prix liées au carburant, car les contrats auxiliaires reposent souvent sur des coûts de transport qui évoluent plus rapidement que les frais de service ne peuvent être réajustés. Les expéditions à délai critique dépendent généralement de groupes d'emballage, de manutention, d'assurance et de documentation vendus sous des engagements de service, mais le segment transport peut être soumis à des changements de surcharge hebdomadaires. Ce décalage rend la tarification prospective plus difficile et affaiblit la visibilité des marges pour les prestataires desservant les cargaisons de soins de santé, d'aérospatiale et d'électronique haut de gamme. C.H. Robinson a noté en avril 2026 que le soutage restait un risque de scénario sur certaines routes long-courriers, ce qui signifie que les aéronefs peuvent transporter du carburant supplémentaire pour éviter des escales coûteuses et laisser moins de place pour la cargaison payante. Sur le marché des services auxiliaires de fret aérien aux États-Unis, cette combinaison de coûts de transport instables et de charge utile réduite peut perturber à la fois les volumes contractés et la planification de la main-d'œuvre sur les couloirs sensibles.

Les Contraintes de Capacité dans les Réseaux de Couloirs de Pointe et de Soutes Limitent le Débit Auxiliaire

Le marché des services auxiliaires de fret aérien aux États-Unis est également confronté à une limite structurelle lorsque l'espace dédié aux avions-cargos ou la disponibilité des soutes se resserre pendant les périodes de pointe. C.H. Robinson a déclaré en mars 2026 que la disponibilité des avions-cargos dédiés restait contrainte en Amérique du Nord, limitant la capacité du système à absorber les pics de demande soudains et affaiblissant la flexibilité des itinéraires lors des perturbations. Lorsque la capacité est tendue, les prestataires auxiliaires ont moins de marge pour se remettre des défaillances de service, retravailler les réservations ou protéger les cargaisons à haute valeur ajoutée avec des fenêtres de manutention préférentielles. La Cargo Airline Association a également averti en mai 2026 que des actions potentielles du personnel de la CBP à Newark, Los Angeles, Chicago et San Francisco pourraient perturber le traitement international prévisible dans les principales portes d'entrée américaines. Sur le marché des services auxiliaires de fret aérien aux États-Unis, les prestataires disposant d'une capacité contrôlée, de portes d'entrée diversifiées et d'une meilleure coordination douanière resteront mieux positionnés à mesure que la pression sur le débit augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Chaîne du Froid Émerge comme la Couche de Revenus Déterminante du Marché

Les services sous contrôle de température détenaient 45,02 % de la part du marché des services auxiliaires de fret aérien aux États-Unis en 2025, et ce segment devrait également se développer à un CAGR de 8,21 % jusqu'en 2031. Cette avance reflète la façon dont les cargaisons de soins de santé ont déplacé la valeur des services de la simple mise à bord vers la manutention validée, le stockage surveillé et les transferts documentés. Sur le marché des services auxiliaires de fret aérien aux États-Unis, les services de chaîne du froid disposent désormais d'un plus grand pouvoir de tarification car le risque opérationnel d'une rupture de température est bien plus élevé que celui associé aux cargaisons générales standard. Cela rend les salles certifiées, le personnel formé, les contrôles d'emballage et la discipline de transfert plus importants que le simple espace d'entrepôt.

Les services de manutention de cargaison et de consolidation de cargaison restent les prochains flux de revenus les plus importants, car les grands flux de colis et de vente au détail nécessitent encore du tri, de la constitution, de l'unitisation et de la préparation à l'exportation avant la mise à bord. L'emballage et l'étiquetage restent également des contributeurs stables, mais le travail devient plus exigeant dans les catégories sensibles telles que les batteries et l'électronique réglementée. Les directives 2026 de l'IATA sur les batteries au lithium ont alourdi la charge de documentation et d'étiquetage pour les produits alimentés par batterie, ce qui soutient la tarification de l'emballage spécialisé et du soutien à l'acceptation[3]Source : Association internationale du transport aérien, « Lithium Battery Guidance Document, IATA Dangerous Goods Regulations 67th Edition », IATA, iata.org.

Par Type d'Expédition : La Complexité des Cargaisons Internationales Stimule la Profondeur des Services Auxiliaires

Les expéditions internationales représentaient 48,27 % en 2025, et ce segment devrait se développer à un CAGR de 7,14 % jusqu'en 2031. Le fret aérien transfrontalier nécessite des couches de soutien supplémentaires car le courtage en douane, l'assurance cargaison, la vérification de la documentation, l'étiquetage, la visibilité et les contrôles de conformité sont plus difficiles à éviter sur les couloirs internationaux. Cela fait du fret international le bassin de revenus auxiliaires le plus profond par expédition, même si tous les couloirs transfrontaliers ne croissent pas à la même vitesse. DSV a également étendu sa route Shanghai Star en novembre 2025 pour relier l'Asie aux Amériques via Chicago Rockford, soulignant la même préférence pour une capacité internationale contrôlée sur les couloirs à forte valeur ajoutée.

Les expéditions nationales représentent la part restante, et leur schéma de demande est davantage façonné par la distribution urgente de soins de santé, le réapprovisionnement express et les mouvements commerciaux à délai défini au sein des États-Unis. Le volet national du marché des services auxiliaires de fret aérien aux États-Unis nécessite encore un soutien en matière d'emballage, de manutention et de visibilité. Cependant, la complexité liée aux douanes est généralement plus légère que pour les cargaisons internationales. Cela maintient la pile auxiliaire plus étroite en moyenne, même lorsque les réseaux nationaux sont essentiels pour les flux premium du jour même et du lendemain. L'écart ne signifie pas que le travail national est simple, car les produits biologiques et les composants urgents nécessitent encore une discipline stricte de transfert, une gestion rapide des exceptions et une coordination fiable entre l'aéroport et l'installation. Il en résulte que le fret international reste le segment auxiliaire le plus lourd en valeur, tandis que le fret national reste important pour la densité des services, les relations avec les clients récurrents et l'utilisation du réseau.

Par Secteur d'Activité : La Santé Perturbe la Suprématie des Revenus du Commerce Électronique

Le commerce électronique et la vente au détail représentaient 51,71 % de la taille du marché des services auxiliaires de fret aérien aux États-Unis en 2025, soulignant dans quelle mesure le marché des services auxiliaires de fret aérien aux États-Unis repose encore sur la consolidation de colis, le soutien à la documentation, l'étiquetage et la manutention liée à l'exécution pour les flux de biens de consommation. Les volumes de vente au détail continuent d'être importants car la fréquence élevée des expéditions crée une demande récurrente pour des tâches auxiliaires standardisées, notamment dans les canaux consolidés où un grand nombre de colis doivent circuler.

La santé et la technologie devraient se développer au CAGR le plus rapide de 10,15 % jusqu'en 2031, indiquant un glissement plus rapide vers des cargaisons à forte conformité et à marges plus élevées. Cette différence est importante car les expéditions de soins de santé nécessitent généralement un contrôle de température plus strict, une discipline plus rigoureuse de la chaîne de traçabilité et une gestion des exceptions plus intensive que le fret de vente au détail général. La structure verticale montre donc un glissement dans la concentration de valeur, même si la vente au détail reste l'ancre de volume la plus importante.

Analyse Géographique

L'Ouest représentait 40,11 % de la part du marché des services auxiliaires de fret aérien aux États-Unis en 2025, ce qui en fait la plus grande base régionale pour les revenus auxiliaires. Cette position reflète le rôle de longue date de la région dans le commerce transpacifique, sa dense activité d'exécution et la concentration de cargaisons technologiques et de vente au détail qui nécessitent une consolidation et un soutien à la manutention fréquents. L'Ouest bénéficie également du fait que les grandes portes d'entrée d'importation continuent d'attirer des opérateurs capables de combiner le fret aérien avec la coordination douanière, l'entreposage et la distribution intérieure.

Le Sud-Est devrait croître à un CAGR de 8,11 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des services auxiliaires de fret aérien aux États-Unis. La région bénéficie de l'activité logistique pharmaceutique, d'un accès solide au commerce latino-américain et de liens intermodaux plus larges qui soutiennent le fret aérien urgent avec le soutien du camionnage et de l'entreposage. Cette combinaison accroît la demande de transferts sous contrôle de température, de documentation de conformité et d'exécution à forte composante douanière, plutôt que de simple mise à bord de fret.

Le Nord-Est reste important car son couloir pharmaceutique et biotechnologique soutient des cargaisons à haute valeur ajoutée qui nécessitent des contrôles de manutention stricts et un traitement aéroportuaire fiable. Le Sud-Ouest gagne en pertinence à mesure que la délocalisation de proximité s'approfondit et que les réseaux de production transfrontaliers créent une demande accrue de courtage en douane, de mise en attente et de transferts à délai défini. Dans le même temps, l'avertissement de mai 2026 de la Cargo Airline Association sur les actions potentielles du personnel de la CBP à Newark, Los Angeles, Chicago et San Francisco montre que la performance des portes d'entrée reste un risque réel dans plusieurs régions. Cela signifie que la croissance régionale sur le marché des services auxiliaires de fret aérien aux États-Unis dépendra non seulement de la demande de cargaison, mais aussi de la capacité des aéroports et des nœuds de traitement frontalier à maintenir un débit constant pour les expéditions à forte valeur ajoutée.

Paysage Concurrentiel

Le marché des services auxiliaires de fret aérien aux États-Unis est modérément consolidé au sommet et fragmenté dans les niveaux intermédiaires et inférieurs. Les grands intégrateurs mondiaux et les principaux transitaires de fret détiennent un avantage structurel car ils peuvent répartir les coûts de conformité sur des volumes plus importants, investir dans des installations certifiées et soutenir les clients sur davantage de couloirs commerciaux. Les opérateurs plus petits restent actifs, mais ils sont plus exposés lorsque les clients demandent un contrôle de température, un soutien douanier, un suivi numérique et une facturation unifiée dans le cadre du même programme d'expédition. C'est pourquoi l'échelle devient un filtre concurrentiel plus fort sur le marché des services auxiliaires de fret aérien aux États-Unis, même si la fragmentation reste visible chez les prestataires spécialisés. Il en résulte un marché où quelques grands opérateurs définissent les normes, tandis que de nombreux participants plus petits se font concurrence dans des secteurs sélectionnés ou des rôles spécifiques à certains couloirs.

Les récents mouvements stratégiques montrent comment les acteurs de premier plan cherchent à approfondir le contrôle plutôt que de s'appuyer uniquement sur la transmission transactionnelle. AIT Worldwide Logistics a annoncé un partenariat stratégique avec Greenbriar Equity Group en février 2026 pour soutenir l'expansion par la croissance organique et les acquisitions, ce qui signale que l'échelle du capital reste importante sur ce marché. Kuehne+Nagel a ajouté l'aéroport de Francfort à sa rotation d'aéronefs Inspire en juin 2026, créant un itinéraire hebdomadaire Chicago-Francfort-Atlanta opéré par Atlas Air sous affrètement à long terme pour soutenir les produits pharmaceutiques, l'aérospatiale, la haute technologie, les semi-conducteurs et d'autres flux à haute valeur ajoutée. UPS a également étendu son service de fret aérien orienté vers le Mexique en 2026, en ajoutant un courtage et un entreposage intégrés, indiquant que la profondeur transfrontalière fait partie du positionnement concurrentiel plutôt qu'une fonction de soutien distincte. Le transbordement de soins de santé de GEODIS à Chicago est un autre exemple de spécialisation ciblée, où la conception même de l'installation fait partie de la proposition de valeur pour les expéditeurs de cargaisons sensibles.

La capacité numérique est une autre ligne de concurrence claire sur le marché des services auxiliaires de fret aérien aux États-Unis. Les travaux de normalisation des données de l'IATA élèvent le niveau de référence pour l'échange d'informations sur les expéditions, rendant les outils de visibilité de plus en plus centraux pour la qualité du service au fil du temps. SEKO Logistics a étendu son partenariat avec Freightos en juillet 2025 pour unifier la gestion des tarifs aériens et terrestres et les réservations dans l'ensemble de ses opérations mondiales, ce qui montre comment les prestataires du marché intermédiaire standardisent l'exécution numérique pour rester pertinents. L'accord de juin 2026 de FedEx avec China Southern Air Logistics incluait également la numérisation dans le cadre de la coopération, indiquant que les grands acteurs du réseau associent la coordination des capacités à l'alignement des processus numériques[4]Source : Federal Express Corporation, « FedEx and China Southern Air Logistics Sign Memorandum of Understanding on Strategic Cooperation », FedEx Newsroom, newsroom.fedex.com. En termes pratiques, les concurrents les plus forts sont ceux qui combinent la portée du réseau, des capacités de conformité certifiées et un meilleur contrôle des données sans créer de transferts supplémentaires pour le client.

Leaders du Secteur des Services Auxiliaires de Fret Aérien aux États-Unis

Expeditors International of Washington, Inc.

C.H. Robinson Worldwide, Inc.

UPS

FedEx

AIT Worldwide Logistics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : FedEx Corporation a signé un Mémorandum d'Entente Stratégique avec China Southern Air Logistics, établissant formellement une relation stratégique couvrant le partage de capacité, la coordination des routes, les connexions de hubs, la planification du réseau, les ressources de flotte, les opérations au sol et la numérisation.

- Juin 2026 : Kuehne+Nagel a ajouté l'aéroport de Francfort à sa rotation d'aéronefs Inspire, créant un itinéraire hebdomadaire Chicago-Francfort-Atlanta opéré par Atlas Air sous affrètement à long terme. Le service cible les expéditions de produits pharmaceutiques, d'aérospatiale, de haute technologie, de semi-conducteurs et d'infrastructure cloud, renforçant la connectivité auxiliaire transatlantique pour les flux commerciaux américains à haute valeur ajoutée.

- Février 2026 : AIT Worldwide Logistics a conclu un accord définitif pour s'associer à Greenbriar Equity Group, L.P., dans une transaction décrite comme l'une des plus grandes acquisitions privées dans le secteur mondial de la commission de transport. Greenbriar apporte plus de 15 milliards USD d'engagements de capital cumulés et plus de 25 ans d'expérience dans l'investissement en transport et logistique.

- Décembre 2025 : GEODIS a signé un accord interlignes stratégique avec Atlas Air et MAS (Martinair Cargo/AV) pour étendre son réseau de fret aérien en Amérique du Sud, renforçant les connexions en Colombie, au Brésil, au Panama, au Chili et au Costa Rica. L'accord offre à GEODIS des connexions aériennes directes depuis la région Asie-Pacifique, notamment Hong Kong, via le Mexique, la demande de fret en provenance d'Amérique centrale et du Sud ayant augmenté de 30 % au cours de la période précédente.

Périmètre du Rapport sur le Marché des Services Auxiliaires de Fret Aérien aux États-Unis

| Services de Manutention de Cargaison |

| Services de Consolidation de Cargaison |

| Services d'Emballage et d'Étiquetage |

| Services d'Assurance Cargaison |

| Services sous Contrôle de Température (Chaîne du Froid) |

| Autres Services |

| Expéditions Nationales |

| Expéditions Internationales |

| Aérospatiale et Défense |

| Électronique Grand Public |

| Fabrication Automobile et Industrielle |

| Commerce Électronique et Vente au Détail |

| Santé et Technologie |

| Alimentation et Boissons (Denrées Périssables) |

| Produits Chimiques et Matières Dangereuses |

| Mode et Produits de Luxe |

| Autres |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par Type de Service | Services de Manutention de Cargaison |

| Services de Consolidation de Cargaison | |

| Services d'Emballage et d'Étiquetage | |

| Services d'Assurance Cargaison | |

| Services sous Contrôle de Température (Chaîne du Froid) | |

| Autres Services | |

| Par Type d'Expédition | Expéditions Nationales |

| Expéditions Internationales | |

| Par Secteur d'Activité | Aérospatiale et Défense |

| Électronique Grand Public | |

| Fabrication Automobile et Industrielle | |

| Commerce Électronique et Vente au Détail | |

| Santé et Technologie | |

| Alimentation et Boissons (Denrées Périssables) | |

| Produits Chimiques et Matières Dangereuses | |

| Mode et Produits de Luxe | |

| Autres | |

| Par Région | Nord-Est |

| Sud-Est | |

| Midwest | |

| Sud-Ouest | |

| Ouest |

Questions Clés Répondues dans le Rapport

Quels sont les facteurs qui stimulent la croissance des services auxiliaires de fret aérien aux États-Unis jusqu'en 2031 ?

La croissance est soutenue par les exigences de la chaîne du froid pharmaceutique, la demande de logistique intégrée de bout en bout, les changements de cargaison États-Unis–Mexique liés à la délocalisation de proximité, et une demande accrue de visibilité des expéditions et de soutien à la conformité.

Quelle taille ce marché devrait-il atteindre d'ici 2031 ?

Le marché des services auxiliaires de fret aérien aux États-Unis devrait atteindre 43,69 milliards USD d'ici 2031, contre 31,38 milliards USD en 2026, à un CAGR de 6,84 % sur la période 2026-2031.

Quel type de service génère le plus de revenus aujourd'hui ?

Les services sous contrôle de température sont en tête avec une part de 45,02 % en 2025 et affichent également la croissance la plus rapide par type de service à un CAGR de 8,21 % jusqu'en 2031.

Pourquoi les expéditions internationales sont-elles plus précieuses pour les prestataires auxiliaires ?

Les expéditions internationales détenaient une part de 48,27 % en 2025 et offrent une plus grande profondeur auxiliaire, car elles nécessitent un courtage en douane, un étiquetage, une assurance, une documentation et un soutien à la conformité plus étendu.

Quel groupe de clients connaît la croissance la plus rapide ?

La santé et la technologie connaissent la croissance la plus rapide avec un CAGR de 10,15 % jusqu'en 2031, car ces expéditions nécessitent un contrôle de température plus strict, une discipline de chaîne de traçabilité et une visibilité en temps réel.

Quelle région des États-Unis offre les meilleures perspectives d'expansion future ?

L'Ouest est resté la plus grande région avec une part de 40,11 % en 2025, tandis que le Sud-Est est la région à la croissance la plus rapide avec un CAGR de 8,11 % jusqu'en 2031, porté par l'activité de cargaison pharmaceutique et liée à la délocalisation de proximité.

Dernière mise à jour de la page le: