Taille et parts du marché de la logistique de défense en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.61 Milliards de dollars |

| Taille du Marché (2026) | 4.86 Milliards de dollars |

| Taille du Marché (2031) | 6.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de défense en Allemagne par Mordor Intelligence

La taille du marché de la logistique de défense en Allemagne devrait s'étendre de 4,61 milliards USD en 2025 et 4,86 milliards USD en 2026 à 6,27 milliards USD d'ici 2031, enregistrant un TCAC de 5,21 % entre 2026 et 2031.

Le marché de la logistique de défense en Allemagne s'éloigne de la planification des stocks en temps de paix selon le modèle allégé pour adopter un modèle de préparation opérationnelle fondé sur un déploiement plus rapide, des positions de stock plus importantes et un soutien en théâtre d'opérations plus fiable. L'allocation de défense allemande pour 2026 a atteint 108,2 milliards EUR (125,4 milliards USD), dont 25,5 milliards EUR (29,6 milliards USD) provenant du fonds spécial Sondervermögen Bundeswehr, qui offre aux opérateurs logistiques une base de demande plus solide dans les domaines du transport, du soutien et des activités de maintien en condition opérationnelle. Le dernier OPLAN DEU de l'Allemagne renforce également cette évolution en positionnant le pays comme le principal hub de transit pour les troupes et les véhicules alliés en cas de crise, ce qui accroît les besoins à long terme en capacité de transit, en soutien de dépôt et en planification des mouvements multimodaux. Le marché de la logistique de défense en Allemagne est également façonné par l'accélération des acquisitions, l'intégration numérique dans les dépôts et le recours plus large aux modèles de soutien basés sur la performance, tandis que la pression concurrentielle s'intensifie à mesure que les équipementiers, les opérateurs liés à l'État et les grands groupes de fret s'implantent dans des domaines de services qui se chevauchent. Dans le même temps, les goulets d'étranglement en matière de capacité dans les installations de maintenance, les règles strictes d'intégration au cloud de défense et les longs cycles d'approbation pour les infrastructures de stockage continuent de ralentir le rythme auquel le marché de la logistique de défense en Allemagne peut absorber la nouvelle demande.

Principaux enseignements du rapport

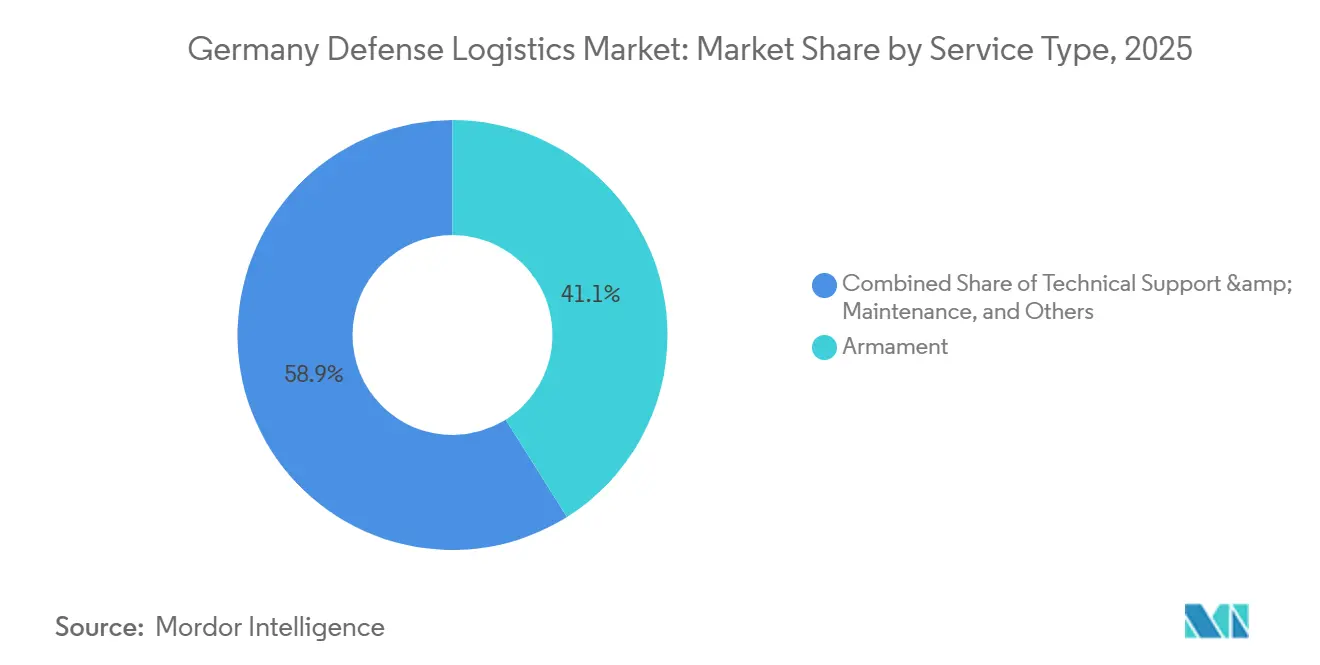

- Par type de service, l'armement a dominé avec 41,07% de la part du marché de la logistique de défense en Allemagne en 2025, tandis que le soutien technique et la maintenance devraient se développer à un CAGR de 8,05% jusqu'en 2031.

- Par fonction logistique, le transport a représenté 56,93% de la taille du marché de la logistique de défense en Allemagne en 2025, tandis que les services à valeur ajoutée devraient croître à un CAGR de 7,22% jusqu'en 2031.

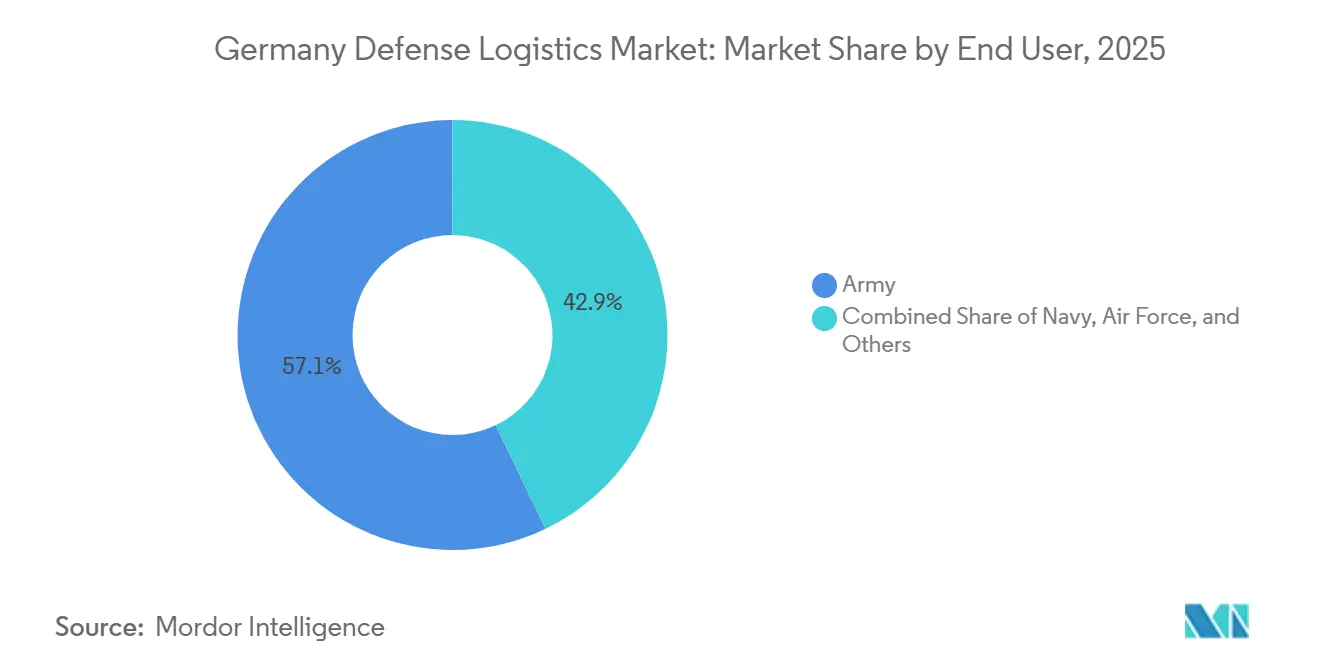

- Par utilisateur final, l'armée de terre a représenté 57,12% de la demande du marché en 2025, tandis que l'armée de l'air devrait enregistrer le CAGR le plus élevé de 8,35% jusqu'en 2031.

- Par région, la Rhénanie-du-Nord-Westphalie a capturé 34,84% des revenus régionaux en 2025, tandis que le Bade-Wurtemberg devrait progresser à un CAGR de 6,59% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique de défense en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le fonds spécial Bundeswehr accélère la modernisation logistique multimodale | +2.0% | National, concentré en Rhénanie-du-Nord-Westphalie, en Bavière et au Bade-Wurtemberg. | Court terme (≤ 2 ans) |

| Les exigences de dissuasion de l'OTAN accroissent les stocks de déploiement rapide le long du corridor du Rhin | +0.8% | Rhénanie-du-Nord-Westphalie, Rhénanie-Palatinat, Allemagne du Nord | Moyen terme (2-4 ans) |

| Le déploiement des jumeaux numériques pour les dépôts militaires améliore les délais d'approvisionnement en stocks | +0.6% | National, avec une concentration de dépôts en Rhénanie-du-Nord-Westphalie et en Saxe | Moyen terme (2-4 ans) |

| L'intégration logistique civile et militaire avec DB Cargo élargit la capacité ferroviaire | +0.5% | National, avec des nœuds clés en Rhénanie-du-Nord-Westphalie et au Bade-Wurtemberg | Court terme (≤ 2 ans) |

| Les projets pilotes de véhicules tactiques à hydrogène créent de nouveaux besoins en services de chaîne d'approvisionnement en carburant | +0.2% | Bavière et Bade-Wurtemberg | Long terme (≥ 4 ans) |

| Le financement de la mobilité militaire de l'UE soutient la modernisation des corridors transfrontaliers | +0.4% | National, avec des retombées sur les corridors des Pays-Bas et de la Pologne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Sondervermögen de 100 milliards EUR (116,0 milliards USD) de la Bundeswehr accélère la modernisation logistique multimodale.

La structure du budget de défense de l'Allemagne fonctionne désormais à travers le budget ordinaire et le fonds spécial, ce qui a considérablement accru l'ampleur et la visibilité de la demande logistique sur le marché de la logistique de défense en Allemagne. Le budget de défense combiné pour 2026 de 108,2 milliards EUR (125,4 milliards USD), dont 25,5 milliards EUR (29,6 milliards USD) provenant du fonds Sondervermögen, est le signe le plus clair que la planification logistique est désormais liée à la préparation militaire soutenue plutôt qu'à des cycles de remplacement limités. L'un des signaux les plus forts est venu de la commande de plus de 2 000 véhicules de transport militaire RMMV HX dans le cadre de l'accord-cadre plus large, ce qui augmente considérablement la capacité de mouvement organique de l'Allemagne pour le carburant, les munitions et le matériel du génie. La composition des véhicules est importante car les variantes les plus lourdes soutiennent le prépositionnement et le maintien en puissance des forces plutôt que les simples mouvements domestiques de routine. La loi de planification et d'acquisition accélérée du Bundestag, en vigueur depuis janvier 2026, réduit également les goulets d'étranglement antérieurs dans les marchés de défense, favorisant ainsi une exécution plus rapide des infrastructures logistiques, du soutien aux flottes et des services connexes. En conséquence, le marché de la logistique de défense en Allemagne voit se constituer un pipeline de contrats plus solide qui lie directement les volumes d'acquisition à la disponibilité au transport, à l'activité des dépôts et au soutien à la maintenance.

Les exigences de dissuasion de l'OTAN stimulent les stocks de déploiement rapide le long du corridor du Rhin

Le rôle de l'Allemagne au sein de la logistique de l'OTAN est devenu plus central à mesure que la planification de l'alliance dépend de plus en plus des infrastructures ferroviaires, routières, portuaires et de transit du pays. L'OPLAN DEU identifie l'Allemagne comme le hub pour le déplacement de jusqu'à 800 000 soldats alliés et 200 000 véhicules dans un délai de 6 mois suivant l'activation d'une crise, augmentant ainsi la demande de base pour le stockage, le soutien aux convois et la coordination du transit sur le marché de la logistique de défense en Allemagne. Cette demande ne se limite pas à la capacité étatique, car les contrats commerciaux seuls ne peuvent pas absorber une montée en puissance de cette ampleur sans une intégration accrue entre les prestataires de services et les planificateurs militaires. L'accord-cadre de Rheinmetall de février 2025 pour le soutien au redéploiement des forces montre comment des tâches logistiques plus larges, telles que les services de convoi, l'hébergement, la restauration, le ravitaillement en carburant et la gestion des déchets, sont de plus en plus regroupées dans des contrats plus importants[1]Rheinmetall AG, "Rheinmetall remporte une commande pour le soutien logistique des forces armées," Rheinmetall, rheinmetall.com. Cette évolution favorise les opérateurs capables de gérer ensemble le soutien sur le terrain et les services de mouvement plutôt que de concourir uniquement en tant que transporteurs de fret. Le marché de la logistique de défense en Allemagne bénéficie donc non seulement de volumes de trafic militaire plus élevés, mais aussi d'un transfert plus large de responsabilités opérationnelles vers des contrats logistiques intégrés.

Le déploiement des jumeaux numériques pour les dépôts militaires réduit les délais d'approvisionnement en stocks

La modélisation numérique devient un outil de planification pratique sur le marché de la logistique de défense en Allemagne car la Bundeswehr gère désormais une charge d'inventaire beaucoup plus large et plus dynamique que par le passé. Cela est important car le marché de la logistique de défense en Allemagne n'est plus évalué uniquement sur la capacité physique, et la performance des contrats dépend de plus en plus d'une meilleure visibilité sur la disponibilité des pièces, les cycles de maintenance et le débit des dépôts. IABG a également souligné que les solutions de jumeaux numériques configurables sont mieux adaptées à la Bundeswehr que les modèles standard rigides, car les structures de flotte et les profils de mission varient considérablement selon les plateformes[2]IABG, "Jumeau numérique," IABG, iabg.de. Cela crée une nette distinction entre les opérateurs capables d'interfacer avec les environnements de données de défense et ceux qui s'appuient encore sur des systèmes transactionnels de base. À terme, le marché de la logistique de défense en Allemagne est susceptible de récompenser l'interopérabilité, la capacité de simulation et la traçabilité numérique aussi fortement que l'espace d'entrepôt ou les flottes de véhicules.

L'intégration logistique civile et militaire avec DB Cargo libère des capacités ferroviaires

Le rail reste l'une des couches de soutien les plus importantes sur le marché de la logistique de défense en Allemagne car il relie la planification des mouvements militaires à l'infrastructure de fret civil du pays. Le Vorhaltevertrag Schiene de l'Allemagne donne à la Bundeswehr accès au réseau ferroviaire national pour ses besoins de projection de force, préservant le rail comme canal de mobilité essentiel lors des déploiements à grande échelle. La vente de DB Schenker à DSV en avril 2025 a introduit un autre changement structurel en concentrant une grande part de la capacité de fret commercial au sein d'un seul opérateur combiné. Cette consolidation améliore la portée du réseau et peut soutenir des contrats de défense plus importants qui dépendent de liaisons ferroviaires et routières denses à travers l'Allemagne. Elle soulève également un risque de concentration car une plus grande part des travaux de mouvement militaire à fort volume peut transiter par moins d'acteurs commerciaux. Dans ce contexte, le marché de la logistique de défense en Allemagne bénéficie d'économies d'échelle et d'avantages de coordination issus de l'intégration civile et militaire. Néanmoins, il devient également plus sensible à la concentration des capacités parmi les grands groupes de fret de premier rang.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le cycle de modernisation plus lent du véhicule de combat d'infanterie Puma mobilise les capacités d'entrepôt et d'atelier | -0.3% | Rhénanie-du-Nord-Westphalie et Bavière | Moyen terme (2-4 ans) |

| Les règles strictes de cybersécurité de la défense ralentissent l'intégration des tiers dans le cloud | -0.2% | National | Court terme (≤ 2 ans) |

| Pénurie de personnel logistique qualifié dans le corps civil de la Bundeswehr | -0.3% | National, notamment dans les États de l'est de l'Allemagne | Moyen terme (2-4 ans) |

| Retards d'approbation environnementale pour les nouveaux sites de stockage de munitions | -0.2% | Rhénanie-Palatinat, Schleswig-Holstein, Basse-Saxe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le cycle de modernisation plus lent du véhicule de combat d'infanterie Puma mobilise les capacités d'entrepôt

Le cycle de modernisation du Puma contraint la flexibilité opérationnelle sur le marché de la logistique de défense en Allemagne car les espaces de maintenance et les capacités de traitement des pièces de rechange restent mobilisés pendant de longues périodes. La mise à niveau au standard S1 de 297 véhicules Puma a pour objectif d'achèvement 2029, garantissant que les ressources clés des dépôts et des ateliers restent engagées tandis que d'autres systèmes terrestres nécessitent également un soutien. La portée de la mise à niveau comprend l'intégration de missiles, des capteurs améliorés et des équipements radio numériques, et chaque couche ajoute des travaux de test et de réception qui prolongent les délais de traitement normaux. L'accord de décembre 2025 portant sur 200 véhicules Puma supplémentaires allonge également la période pendant laquelle les cellules de maintenance les plus performantes restent fortement concentrées sur cette plateforme. Cela crée un problème de séquençage car l'expansion de la flotte et le soutien à la flotte augmentent simultanément dans la partie terrestre du marché de la logistique de défense en Allemagne. Les sous-traitants commerciaux peuvent absorber une partie de cette pression, mais les empreintes actuelles limitent la quantité de travaux supplémentaires pouvant être transférés hors du réseau central.

Les règles strictes de cybersécurité du ministère de la Défense retardent l'intégration des tiers dans le cloud

La modernisation numérique sur le marché de la logistique de défense en Allemagne progresse plus lentement que prévu car les logiciels de défense doivent se conformer à des exigences strictes en matière de souveraineté et de sécurité. L'architecture pCloudBw de la Bundeswehr exige que les applications externes fonctionnent dans un environnement isolé, et l'intégration de Google Cloud en environnement isolé ne devrait pas être achevée avant fin 2027. Jusqu'à ce que ce système soit pleinement opérationnel, de nombreux opérateurs doivent faire fonctionner simultanément des plateformes anciennes et nouvelles, ce qui alourdit la charge administrative et ralentit l'utilisation de données unifiées dans la planification logistique. Ce retard est important car le marché de la logistique de défense en Allemagne dépend de plus en plus des vues d'inventaire en temps réel, des outils de soutien prédictif et des échanges d'informations sécurisés entre les sous-traitants et les agences publiques. Les règles de certification strictes tendent également à favoriser les prestataires en place qui comprennent déjà les exigences des systèmes classifiés et les procédures de documentation. Cela désavantage les nouveaux éditeurs de logiciels et ralentit le rythme auquel le marché de la logistique de défense en Allemagne peut adopter les prévisions assistées par intelligence artificielle et des flux de travail numériques plus intégrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'armement domine, les services de maintenance s'accélèrent

L'armement a représenté 41,07 % des revenus en 2025, ce qui en fait le plus grand segment de services sur le marché de la logistique de défense en Allemagne. Ce segment reste le centre de la demande principale car il couvre la manutention des munitions, le stockage lié aux armements, le transport spécialisé, la coordination des acquisitions et la documentation dans le respect de règles strictes de conformité militaire. Les contrats IRIS-T signés en janvier 2026 par Diehl Defense et BAAINBw renforcent ce schéma car la croissance de la production de missiles augmente directement le besoin d'entreposage sécurisé, de manutention contrôlée et de chaînes d'approvisionnement gérées avec rigueur[3]Diehl Defense, "Contrats pour les missiles guidés IRIS-T signés avec BAAINBw," Diehl Defense, diehl.com.

Le support technique et la maintenance constituent le domaine de services à la croissance la plus rapide, et le segment devrait progresser à un TCAC de 8,05 % de 2026 à 2031. La croissance provient de flottes plus importantes, de cycles de maintien en condition opérationnelle plus longs et de la diffusion régulière des modèles de soutien externalisés ou liés à la performance dans les systèmes terrestres et aériens. Le contrat de mars 2026 de Rolls-Royce Power Systems portant sur environ 200 groupes motopropulseurs MTU pour les véhicules Puma montre comment le soutien à la propulsion devient une part plus importante de la charge de travail après-vente.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par fonction logistique : le transport commande l'échelle, les services à valeur ajoutée génèrent les marges

Le transport a représenté 56,93 % des revenus en 2025, ce qui en fait le plus grand bloc fonctionnel de la taille du marché de la logistique de défense en Allemagne. La position de l'Allemagne en tant que contributeur de forces et hub de transit de l'OTAN maintient les services de mouvement au cœur de la planification logistique, notamment pour les corridors routiers et ferroviaires qui relient les dépôts occidentaux aux routes de soutien avancées. La part du marché de la logistique de défense en Allemagne détenue par le transport reflète non seulement le volume des expéditions, mais aussi la nécessité d'une coordination des itinéraires, d'une planification des convois et d'une passation multimodale entre les réseaux civils et militaires.

Les services à valeur ajoutée constituent la fonction logistique à la croissance la plus rapide et devraient progresser à un TCAC de 7,22 % jusqu'en 2031. La demande croît car la logistique militaire nécessite désormais davantage de conditionnement numérique, d'étiquetage, de codification, de conseil, de logistique inverse et de contrôle de configuration qu'un modèle de fret de base ne peut en fournir. Ces services deviennent encore plus importants lorsque les acquisitions multinationales, la documentation électronique et les normes d'interopérabilité sont appliquées simultanément à plusieurs programmes. Le secteur de la logistique de défense en Allemagne connaît donc une expansion des marges dans les domaines où les opérateurs peuvent combiner la manutention physique avec la connaissance des systèmes et le soutien aux processus.

Par utilisateur final : l'armée de terre ancre la demande, l'armée de l'air connaît une forte progression

L'armée de terre a représenté 57,12 % des parts du marché de la logistique de défense en Allemagne en 2025, ce qui en fait le plus grand consommateur du marché. Cette position reflète la grande flotte de véhicules de l'armée de terre, ses importants besoins en équipements lourds, sa structure de soutien avancé et sa large dépendance aux activités de transport, de manutention des armements et de dépôt. Les commandes liées aux camions logistiques et au programme de véhicules Puma en cours créent des travaux pluriannuels dans plusieurs fonctions simultanément, notamment la distribution, le maintien en condition opérationnelle et les services de soutien. La demande de l'armée de terre est également plus intensive en stockage que les autres catégories car elle nécessite des réserves de pièces de rechange plus importantes, la manutention des munitions et une planification de la disponibilité plus dispersée. Pour cette raison, l'armée de terre reste le groupe de clients ancré sur le marché de la logistique de défense en Allemagne, même si la croissance commence à s'accélérer dans d'autres services.

L'armée de l'air devrait enregistrer le TCAC le plus élevé parmi les utilisateurs finaux à 8,35 % jusqu'en 2031, ce qui en fait le domaine d'expansion le plus dynamique sur le marché de la logistique de défense en Allemagne. La modernisation simultanée des aéronefs, les nouveaux besoins en soutien à la propulsion et un volume croissant de manutention de composants à haute valeur ajoutée sont à l'origine de cette évolution. Le marché de la logistique de défense en Allemagne gagne également en complexité grâce au soutien de l'aviation navale, Lufthansa Technik Defense effectuant déjà des travaux de maintenance pour la flotte de P-8A Poseidon de la marine allemande à Hambourg. La croissance dans le domaine aérien accroît le besoin de flux de pièces de rechange étroitement contrôlés, de soutien aux moteurs, de manutention de l'avionique et d'une planification de maintenance spécialisée qui diffère nettement de la logistique des systèmes terrestres. C'est pourquoi le marché de la logistique de défense en Allemagne devient plus équilibré au fil du temps, l'armée de terre restant dominante en termes d'échelle et l'armée de l'air contribuant au rythme le plus rapide de nouvelle demande.

Analyse géographique

La Rhénanie-du-Nord-Westphalie a détenu 34,84 % des revenus régionaux en 2025, restant ainsi la plus grande zone géographique sur le marché de la logistique de défense en Allemagne. L'État bénéficie d'un dense réseau d'infrastructures de soutien militaire, de solides réseaux logistiques commerciaux et d'un accès direct au corridor du Rhin qui sous-tend la planification des mouvements nationaux et alliés. Son rôle est encore renforcé par la fonction de transit de l'Allemagne dans le cadre de l'OPLAN DEU, qui oriente la coordination des transports, le positionnement des stocks et les services de transit vers l'épine dorsale logistique occidentale du pays. Cela fait de la Rhénanie-du-Nord-Westphalie le bénéficiaire le plus immédiat lorsque le marché de la logistique de défense en Allemagne se développe grâce aux mouvements de forces, au soutien au redéploiement ou aux améliorations du débit multimodal. La région offre également une base pratique pour la contractualisation civile et militaire combinée car les grands réseaux de fret croisent déjà les routes de mouvement de défense.

Le Bade-Wurtemberg est le segment régional à la croissance la plus rapide et devrait croître à un TCAC de 6,59 % jusqu'en 2031, reflétant l'expansion des activités dans les capteurs, l'électronique et la production liée aux missiles. Diehl Defense a également ouvert un nouveau centre d'intégration de missiles à Nonnweiler en janvier 2026 dans le cadre d'un programme d'expansion plus large, renforçant la chaîne de soutien régionale pour la logistique de l'armement et les services de stockage et de manutention connexes. Ces développements maintiennent le sud de l'Allemagne au cœur du profil de croissance du marché de la logistique de défense en Allemagne.

Le reste de l'Allemagne gagne en pertinence à mesure que la réactivation des infrastructures élargit le réseau de soutien national au-delà du triangle traditionnel occidental et méridional. Le Schleswig-Holstein, la Basse-Saxe, la Rhénanie-Palatinat, la Saxe et plusieurs États de l'est deviennent plus importants à mesure que les capacités de stockage, de soutien et de résilience se répartissent plus largement à travers le pays. Cette évolution est importante car le marché de la logistique de défense en Allemagne a besoin de redondance autant que d'échelle, notamment lorsque l'activation des dépôts, le stockage et le soutien en cas de montée en puissance doivent fonctionner simultanément. La croissance régionale en dehors des pôles principaux vise donc moins à supplanter la Rhénanie-du-Nord-Westphalie ou la Bavière qu'à réduire le risque de concentration à travers le réseau national. Sur la période de prévision, cette répartition géographique plus large devrait rendre le marché de la logistique de défense en Allemagne plus résilient face aux goulets d'étranglement de débit, aux congestions de maintenance et aux retards d'approbation spécifiques aux sites.

Paysage concurrentiel

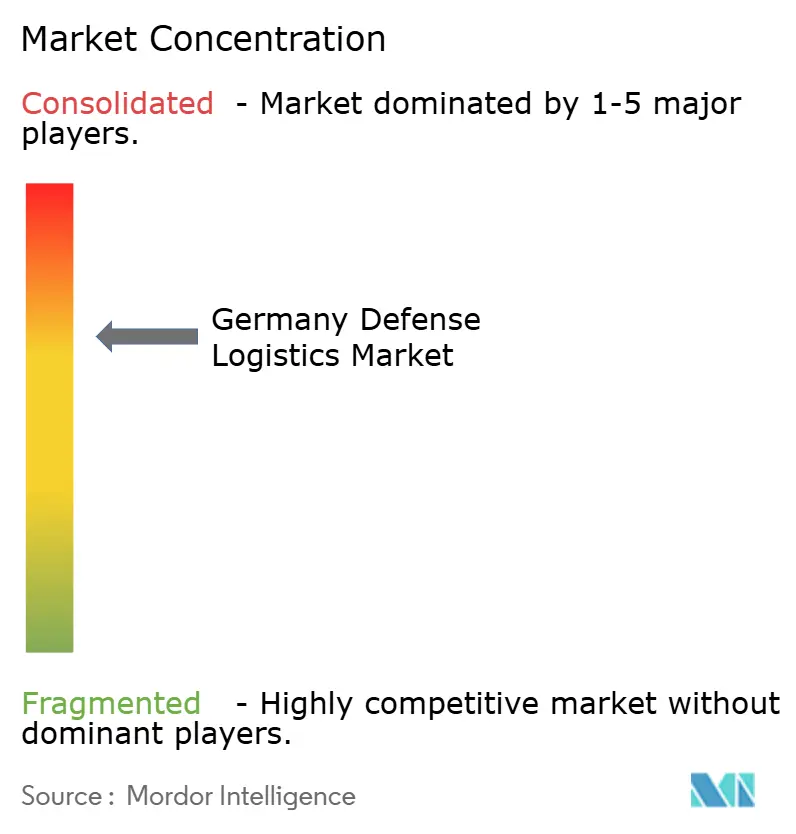

Le marché de la logistique de défense en Allemagne est modérément concentré au niveau du premier rang, avec un mélange de prestataires de soutien dirigés par des équipementiers, d'opérateurs de maintenance liés à l'État et de grandes entreprises de fret commercial en concurrence dans des espaces de services adjacents. Rheinmetall élargit son rôle traditionnel de fabricant et se positionne comme partenaire logistique intégré à travers le soutien au redéploiement, la fourniture de véhicules et les activités liées aux systèmes sans pilote. L'accord-cadre de la Bundeswehr de février 2025 pour le soutien logistique au redéploiement en est un exemple clair car il couvre l'hébergement, la restauration, le ravitaillement en carburant, la gestion des déchets et le soutien aux convois dans le cadre d'une structure contractuelle unique. HIL, détenu par l'État, reste également central dans le maintien en condition opérationnelle des systèmes terrestres, tandis que des groupes commerciaux tels que DHL, Kuehne+Nagel et DSV concourent dans les parties à fort volume de fret du marché de la logistique de défense en Allemagne. Cela crée un paysage concurrentiel où aucun opérateur unique ne domine toutes les fonctions, mais où l'échelle et l'intégration deviennent de plus en plus importantes pour remporter des travaux à plus haute valeur ajoutée.

L'acquisition de DB Schenker par DSV, finalisée en avril 2025, est l'un des changements structurels les plus importants sur le marché de la logistique de défense en Allemagne car elle combine une densité de réseau étendue avec une forte portée multimodale. Cela est important pour les cadres de la Bundeswehr où l'accès ferroviaire, la couverture nationale et l'échelle d'exécution des contrats sont déterminants. Un deuxième mouvement stratégique est intervenu en mars 2026, lorsque Rheinmetall s'est associé à Boeing Australia sur le programme MQ-28 Ghost Bat, démontrant comment les équipementiers regroupent de plus en plus l'intégration, la maintenance et le soutien logistique dans des offres de systèmes plus larges. Un troisième exemple est l'expansion continue de HENSOLDT dans les chaînes de soutien en optronique pour véhicules blindés et autres équipements électroniques, ce qui renforce la position des fournisseurs spécialisés dans des segments que les entreprises de fret généralistes ne peuvent pas facilement desservir[4]HENSOLDT AG, "HENSOLDT reçoit une commande importante pour l'optronique numérique de véhicules blindés," HENSOLDT, hensoldt.net. Ensemble, ces mouvements montrent que la concurrence sur le marché de la logistique de défense en Allemagne est de plus en plus façonnée par la connaissance des systèmes et l'accès aux programmes, et pas seulement par l'échelle du transport.

La stratégie se divise désormais entre les intégrateurs de défense à service complet et les prestataires spécialisés dotés de capacités techniques de niche. Les acteurs à service complet visent à contrôler une plus grande part du périmètre contractuel, du transport et de l'entreposage au soutien sur le terrain et à la planification du maintien en condition opérationnelle. Les acteurs de niche concourent plutôt là où la conformité aux normes, la manutention sécurisée ou l'expertise spécifique à la plateforme compte davantage que la portée générale du réseau. Cela est particulièrement visible dans les parties du marché de la logistique de défense en Allemagne liées aux missiles, aux capteurs, à la propulsion et au soutien aéronautique, où les barrières à l'entrée sont plus élevées et la rotation des clients plus lente. Il en résulte un marché où l'échelle aide à sécuriser les grands cadres, mais où la spécialisation protège encore les marges dans les lignes de services fortement réglementées. La pression concurrentielle sur le marché de la logistique de défense en Allemagne est donc en hausse, bien qu'elle reste suffisamment équilibrée pour soutenir à la fois les grands opérateurs nationaux et les prestataires de soutien technique ciblés.

Leaders du secteur de la logistique de défense en Allemagne

Rheinmetall AG

HIL Heeresinstandsetzungslogistik GmbH

DHL Group

Kuehne+Nagel

DSV (incl. DB Schenker)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Rheinmetall a reçu un contrat-cadre pluriannuel de plusieurs milliards d'EUR de la Bundeswehr pour les munitions rôdeuses FV-014, les drones de reconnaissance et de frappe autonomes, avec un premier appel d'offres d'une valeur brute de 300 millions EUR (348,0 millions USD). La qualification est en cours en 2026 avec des livraisons à partir du premier semestre 2027.

- Mars 2026 : Rheinmetall et Boeing Australia ont conclu un partenariat stratégique pour proposer l'aéronef de combat collaboratif MQ-28 Ghost Bat à la Bundeswehr, visant un déploiement d'ici 2029. Rheinmetall assurera la fonction de gestionnaire de système allemand, supervisant l'intégration, la maintenance et le soutien logistique, étendant directement son portefeuille de logistique de défense aux systèmes de combat sans pilote.

- Février 2026 : Diehl Defense et BAAINBw ont signé plusieurs contrats pour la famille de missiles guidés IRIS-T, notamment les variantes air-air IRIS-T et sol-air IRIS-T SLM et SLS, dans le cadre d'un accord de livraison s'étendant jusqu'en 2030. Diehl investit 1,5 milliard EUR (1,74 milliard USD) à l'échelle de l'entreprise dans l'expansion de la production dans toutes ses installations allemandes.

- Novembre 2025 : Boeing et Lufthansa Technik Defense ont signé un contrat de soutien basé sur la performance pluriannuel couvrant les services de maintenance, réparation et révision, la maintenance des aéronefs, le soutien aux moteurs, l'approvisionnement en composants, la gestion des opérations et la formation technique pour la flotte de 8 aéronefs de patrouille maritime P-8A Poseidon de la marine allemande. Il s'agit du premier système d'aéronef porteur d'armes dans le portefeuille de maintenance, réparation et révision militaire de Lufthansa Technik Defense.

Périmètre du rapport sur le marché de la logistique de défense en Allemagne

| Armement |

| Soutien au déplacement des troupes militaires |

| Support technique et maintenance |

| Aide médicale et services de santé |

| Protection contre les incendies |

| Autres services |

| Transport | Route |

| Air | |

| Mer et voies navigables intérieures | |

| Rail | |

| Entreposage et distribution | |

| Services à valeur ajoutée (étiquetage, conditionnement, conseil) |

| Armée de terre |

| Marine |

| Armée de l'air |

| Autres |

| Rhénanie-du-Nord-Westphalie |

| Bavière (Bayern) |

| Bade-Wurtemberg |

| Reste des États |

| Par type de service | Armement | |

| Soutien au déplacement des troupes militaires | ||

| Support technique et maintenance | ||

| Aide médicale et services de santé | ||

| Protection contre les incendies | ||

| Autres services | ||

| Par fonction logistique | Transport | Route |

| Air | ||

| Mer et voies navigables intérieures | ||

| Rail | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée (étiquetage, conditionnement, conseil) | ||

| Par utilisateur final | Armée de terre | |

| Marine | ||

| Armée de l'air | ||

| Autres | ||

| Par région | Rhénanie-du-Nord-Westphalie | |

| Bavière (Bayern) | ||

| Bade-Wurtemberg | ||

| Reste des États | ||

Questions clés auxquelles répond le rapport

Quelle est la prévision de valeur pour 2031 concernant la logistique de défense en Allemagne ?

Le marché de la logistique de défense en Allemagne devrait atteindre 6,27 milliards USD d'ici 2031, contre 4,86 milliards USD en 2026, à un TCAC de 5,21 % de 2026 à 2031.

Quel domaine de service génère le plus de revenus dans la logistique de défense en Allemagne ?

L'armement est le plus grand segment de services, représentant 41,07 % des revenus en 2025, soutenu par la manutention des munitions, le transport sécurisé et les activités de chaîne d'approvisionnement liées aux armements.

Quelle fonction logistique connaît la croissance la plus rapide en Allemagne ?

Les services à valeur ajoutée constituent la fonction logistique à la croissance la plus rapide, avec un TCAC projeté de 7,22 % jusqu'en 2031, portés par les besoins en conditionnement numérique, en codification et en soutien à la gestion de la configuration.

Pourquoi la Rhénanie-du-Nord-Westphalie est-elle si importante pour la logistique de défense en Allemagne ?

La Rhénanie-du-Nord-Westphalie a représenté 34,84 % des revenus régionaux en 2025, grâce à ses infrastructures de soutien militaire et à ses denses liaisons de transport commercial le long du corridor du Rhin.

Quel utilisateur final connaît la croissance la plus rapide dans ce secteur ?

L'armée de l'air est l'utilisateur final à la croissance la plus rapide, avec un TCAC de 8,35 % jusqu'en 2031, reflétant une demande accrue en pièces de rechange aéronautiques, en soutien aux moteurs et en logistique de maintenance technique.

Quelles sont les principales contraintes qui ralentissent l'adoption et la croissance des capacités ?

Les principales limites sont la congestion des ateliers liée à la modernisation du Puma, les exigences strictes en matière de cloud et de cybersécurité, les lacunes en personnel logistique et les lentes approbations environnementales pour les nouvelles installations de stockage.

Dernière mise à jour de la page le: