Taille et Part du Marché des Cryptomonnaies aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

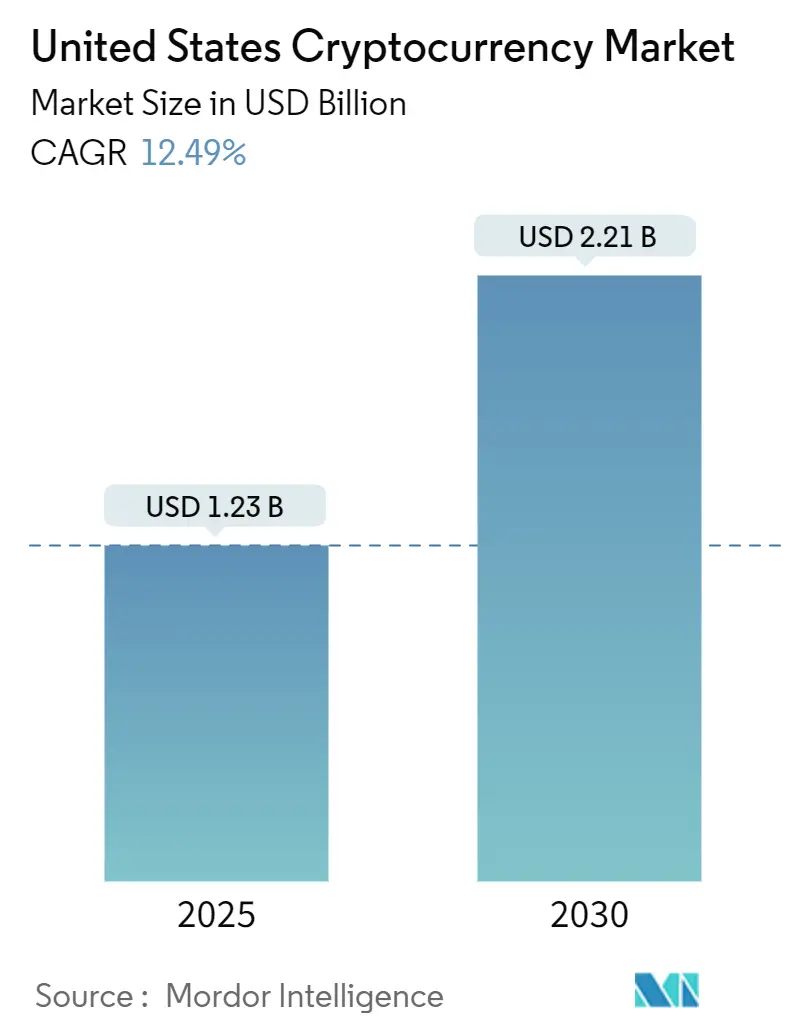

| Taille du Marché (2025) | 1.23 Milliards de dollars |

| Taille du Marché (2030) | 2.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cryptomonnaies aux États-Unis par Mordor Intelligence

La taille du marché des cryptomonnaies aux États-Unis s'établit à 1,23 milliard USD en 2025 et devrait atteindre 2,21 milliards USD d'ici 2030, reflétant un TCAC de 12,49 % sur la période de prévision. Cette expansion repose sur trois piliers : la clarté réglementaire fédérale, les lancements de produits institutionnels et l'amélioration continue de la scalabilité des blockchains. L'approbation de 11 fonds négociés en bourse (ETF) bitcoin au comptant a créé un vaste réservoir d'exposition réglementée, attirant 17,5 milliards USD de flux nets entrants en douze mois. Parallèlement, la lettre de 2024 du Bureau du Contrôleur de la Monnaie autorisant les banques à offrir des services de conservation a réduit le risque opérationnel pour les gestionnaires d'actifs. La mise à niveau EIP-4844 d'Ethereum a réduit les frais typiques de la couche 1 de 85 %, catalysant le développement de nouvelles applications décentralisées. Ces facteurs, conjugués à un financement par capital-risque robuste sur la côte Ouest et à des politiques minières favorables dans les États du Sud, devraient soutenir une croissance à deux chiffres malgré les vents contraires réglementaires à court terme.

Principaux Enseignements du Rapport

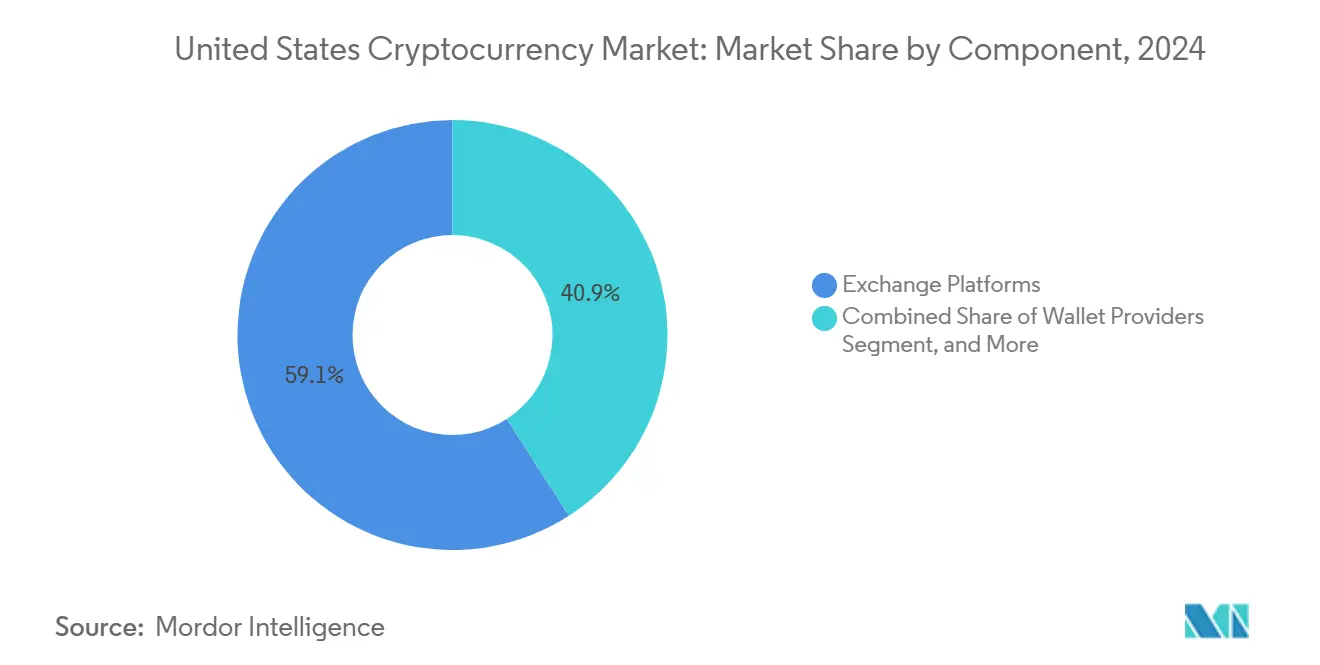

- Par composant, les plateformes d'échange ont dominé avec une part de 59,12 % du marché des cryptomonnaies aux États-Unis en 2024, tandis que les passerelles de paiement devraient progresser à un TCAC de 12,84 % jusqu'en 2030.

- Par type de cryptomonnaie, le Bitcoin représentait une part de 42,31 % du marché des cryptomonnaies aux États-Unis en 2024, tandis que les stablecoins affichaient la trajectoire la plus rapide avec un TCAC de 12,61 % jusqu'en 2030.

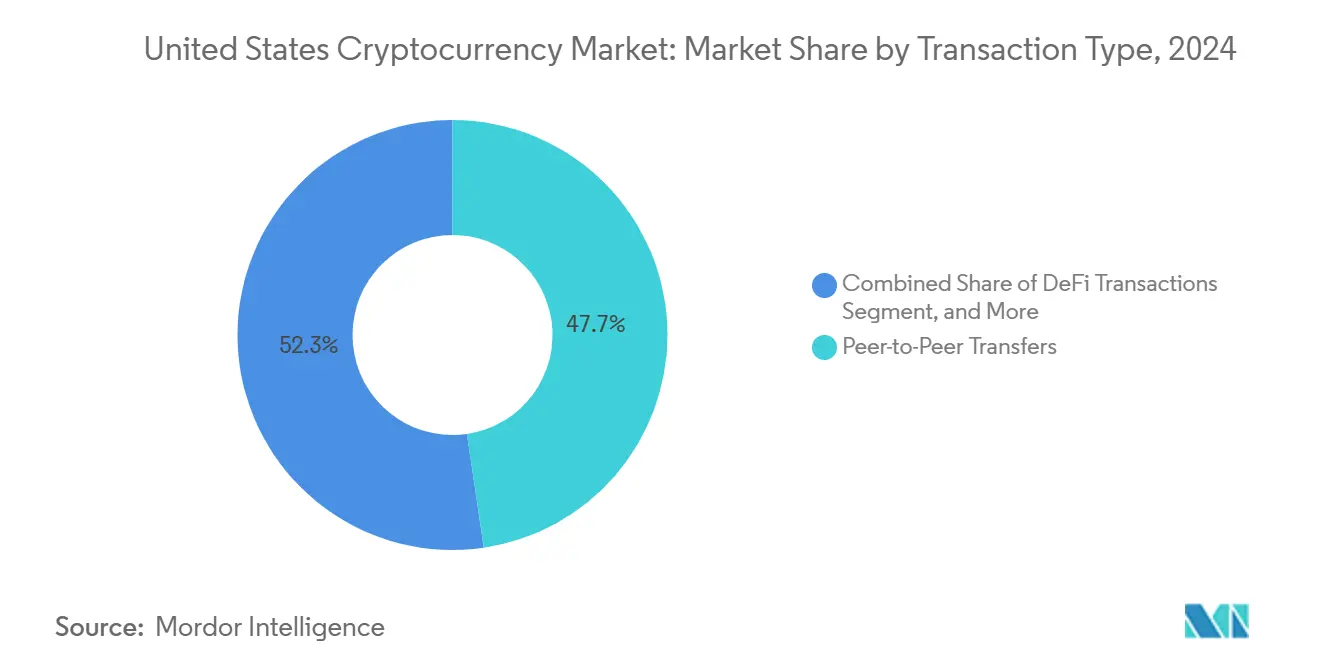

- Par type de transaction, les transferts pair-à-pair représentaient une part de 47,68 % du marché des cryptomonnaies aux États-Unis en 2024, et les transactions de finance décentralisée devraient se développer à un TCAC de 12,72 % jusqu'en 2030.

- Par utilisateur final, les particuliers représentaient 68,32 % du marché des cryptomonnaies aux États-Unis en 2024 ; les investisseurs institutionnels affichent la progression la plus rapide avec un TCAC de 12,79 % jusqu'en 2030.

- Par géographie, l'Ouest a capturé une part de 35,67 % du marché des cryptomonnaies aux États-Unis en 2024, tandis que le Sud devrait croître à un TCAC de 12,91 % jusqu'en 2030.

Tendances et Perspectives du Marché des Cryptomonnaies aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Institutionnelle Croissante des Cryptomonnaies | +2.1% | National (Nord-Est et Ouest) | Moyen terme (2-4 ans) |

| Expansion des Services de Conservation d'Actifs Numériques Réglementés | +1.8% | National (centres financiers) | Court terme (≤ 2 ans) |

| Intégration Croissante des Passerelles de Paiement en Cryptomonnaies par les Grands Détaillants | +1.5% | National (leadership de la côte Ouest) | Moyen terme (2-4 ans) |

| Émergence de Solutions de Scalabilité de Couche 2 Réduisant les Coûts de Transaction | +1.3% | Mondial, pôles DeFi américains | Court terme (≤ 2 ans) |

| Popularité Croissante des Envois de Fonds Adossés aux Stablecoins | +1.0% | National (États du Sud) | Moyen terme (2-4 ans) |

| Tokenisation des Actifs du Monde Réel sur les Marchés de Capitaux | +0.9% | National (centres financiers) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Institutionnelle Croissante des Cryptomonnaies

Les allocations institutionnelles ont évolué de programmes pilotes vers des mandats de plusieurs milliards de dollars, signalant un changement fondamental dans l'allocation de portefeuille parmi les propriétaires d'actifs américains. MicroStrategy Incorporated détenait à elle seule 331 200 bitcoins, valorisés à 29,7 milliards USD fin 2024, dépassant sa capitalisation boursière de 29 %.[1]MicroStrategy Inc., « Résultats Financiers du Quatrième Trimestre 2024 », microstrategy.com Le CalPERS de Californie a approuvé une enveloppe d'actifs numériques de 300 millions USD, validant les cryptomonnaies en tant que classe d'actifs investissable pour les fonds de pension publics. Le volume de règlement quotidien sur le JPM Coin de JPMorgan a dépassé 1 milliard USD, démontrant la disponibilité des grandes banques pour la liquidité sur chaîne. La recherche de la Réserve Fédérale sur une monnaie numérique de banque centrale américaine normalise davantage les actifs numériques, même si la mise en œuvre reste une perspective à long terme. La classification du Bitcoin et de l'Ethereum en tant que matières premières par la Commission de Négociation des Contrats à Terme sur Marchandises (CFTC) a réduit l'ambiguïté juridique pour les produits dérivés à terme et au comptant, accélérant ainsi l'intégration institutionnelle.

Expansion des Services de Conservation d'Actifs Numériques Réglementés

La conservation a évolué d'un obstacle technique à une couche de service concurrentielle pour les marchés de capitaux. La lettre interprétative du Bureau du Contrôleur de la Monnaie de 2024 a autorisé les banques à charte fédérale à fournir des services de conservation de cryptomonnaies, ouvrant un pipeline de solutions adossées aux banques.[2]Bureau du Contrôleur de la Monnaie, « Lettre Interprétative sur la Conservation des Cryptomonnaies », occ.gov Les actifs sous conservation de Fidelity Digital Assets ont progressé de 180 % en glissement annuel pour atteindre 15 milliards USD, preuve que les gestionnaires d'actifs préfèrent les dépositaires de renom aux fournisseurs technologiques indépendants. Les Institutions de Dépôt à Vocation Spéciale du Wyoming ont attiré 8,2 milliards USD en promouvant l'isolation du bilan et un traitement fiscal favorable. La capacité d'assurance s'est élargie, avec des limites de souscription des syndicats de Lloyd's allant jusqu'à 100 millions USD par police, réduisant le risque résiduel pour les allocateurs institutionnels. Les règles relatives aux dépositaires qualifiés en vertu de la Loi sur les Conseillers en Investissement ont standardisé les contrôles, accélérant la participation des conseillers à l'échelle nationale.

Intégration Croissante des Passerelles de Paiement en Cryptomonnaies par les Grands Détaillants

Les commerçants grand public considèrent les actifs numériques comme un outil pour accéder à des segments de clientèle premium et réduire les rétrofacturations. PayPal a traité 7,6 milliards USD de paiements en cryptomonnaies en 2024, avec des montants moyens de transaction supérieurs de 23 % à ceux des cartes conventionnelles.[3]PayPal Holdings Inc., « Résultats Annuels 2024 », paypal.com Shopify a permis à 1,7 million de boutiques d'accepter des jetons, notamment dans le secteur des biens de luxe, où le risque de rétrofacturation pour fraude est coûteux. BitPay Inc. a quantifié une réduction de 67 % des litiges de paiement par rapport aux réseaux de crédit, soulignant des économies significatives pour les commerçants. L'USD Coin de Circle a réglé 4,3 billions USD, soulignant l'adéquation des stablecoins pour le commerce électronique transfrontalier. Bien que FedNow intensifie la concurrence dans les paiements domestiques, les cryptomonnaies conservent un avantage en termes de coût pour les transferts internationaux inférieurs à 1 000 USD.

Émergence de Solutions de Scalabilité de Couche 2 Réduisant les Coûts de Transaction

Les cadres de couche 2 réévaluent fondamentalement le coût des interactions sur chaîne. Polygon a traité 3,2 milliards de transactions en 2024 avec des frais inférieurs à un centime. La valeur totale verrouillée d'Arbitrum a clôturé l'année à 18,3 milliards USD, les développeurs ayant migré du réseau principal Ethereum vers les rollups optimistes pour de meilleures conditions économiques. Le réseau Base de Coinbase Global Inc. a dépassé 500 millions de transactions lors de sa première année, démontrant la capture de trafic portée par la marque. Les preuves à divulgation nulle de connaissance sur Starknet ont poussé le débit à 1 000 transactions par seconde sans compromettre la sécurité d'Ethereum. Ces avancées ouvrent de nouveaux créneaux de marché, notamment la diffusion à la demande et le micro-prêt, élargissant la base d'utilisateurs adressable pour le marché des cryptomonnaies aux États-Unis.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incertitude Réglementaire Autour de la Classification des Actifs Numériques | -1.9% | National (variations par État) | Moyen terme (2-4 ans) |

| Violations de Sécurité Persistantes et Piratages Médiatisés de Plateformes d'Échange | -1.4% | Mondial (plateformes centralisées) | Court terme (≤ 2 ans) |

| Hausse des Coûts de Conformité liée aux Règles de Déclaration des Actifs Numériques du Trésor | -1.1% | National | Moyen terme (2-4 ans) |

| Impact Environnemental de la Consommation Énergétique du Minage par Preuve de Travail | -0.8% | National (États à forte charge minière) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude Réglementaire Autour de la Classification des Actifs Numériques

Le chevauchement des mandats des agences complique les stratégies de conformité et ralentit la formation de capital. Les mesures d'exécution de la Commission des Valeurs Mobilières et des Bourses ont généré 8,2 milliards USD d'amendes depuis 2024, appliquant souvent les règles relatives aux valeurs mobilières de manière rétroactive. Les revendications concurrentes de la Commission de Négociation des Contrats à Terme sur Marchandises sur les marchés au comptant créent un forum shopping qui nuit à la cohérence. La licence BitLicense de New York plafonne le nombre de participants du secteur à 34 titulaires de licence, réduisant ainsi la concurrence locale. La législation fédérale proposée pourrait rationaliser la supervision, mais se heurte à un Congrès polarisé. À l'international, les règles du Règlement sur les Marchés de Cryptoactifs européen devancent celles des États-Unis, plaçant les entreprises nationales dans une position stratégiquement désavantageuse lorsqu'elles servent des clients mondiaux.

Violations de Sécurité Persistantes et Piratages Médiatisés de Plateformes d'Échange

Les piratages de grande valeur érodent périodiquement la confiance des consommateurs et font augmenter les primes d'assurance. L'incident DMM Bitcoin de mai 2024 a siphonné 305 millions USD, mettant en lumière les vulnérabilités persistantes dans la gestion des portefeuilles chauds. Les exploits DeFi ont totalisé 1,8 milliard USD, les failles dans les contrats intelligents étant à l'origine des deux tiers des pertes, selon CertiK. Le risque de concentration est élevé car les cinq principales plateformes d'échange traitent 70 % du volume américain. Les coûts d'assurance privée varient de 2,5 % à 5 % des actifs, limitant la couverture pour les plateformes de détail. La confirmation de la Société Fédérale d'Assurance des Dépôts que les dépôts en cryptomonnaies ne bénéficient pas d'une assurance fédérale souligne le fardeau de prise de risque du secteur jusqu'à la maturité des normes d'audit sur chaîne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination des Plateformes d'Échange s'Atténue tandis que l'Infrastructure de Paiement s'Accélère

Les plateformes d'échange représentaient 59,12 % de la taille du marché des cryptomonnaies aux États-Unis en 2024 ; cependant, leur contrôle proportionnel tend à diminuer à mesure qu'une infrastructure spécialisée émerge. Les passerelles de paiement, bien que partant d'une base plus modeste, enregistrent un TCAC de 12,84 % qui dépasse tous les autres composants. Cette hausse reflète la demande des commerçants pour un règlement transfrontalier instantané et de faibles taux de litiges. Les fournisseurs de portefeuilles ont évolué, MetaMask dépassant 100 millions d'utilisateurs actifs mensuels en 2024, passant du stockage passif à la gestion intégrée de l'identité Web3. Les revenus du matériel de minage se sont stabilisés après la fusion Ethereum, incitant les fabricants de circuits intégrés spécifiques à une application à reconvertir leurs lignes de fabrication pour les puces d'intelligence artificielle, couvrant ainsi le risque lié à la demande cyclique de minage.

Sur l'horizon de prévision, les solutions de conservation et les logiciels de conformité devraient absorber une part plus importante du marché des cryptomonnaies aux États-Unis à mesure que les mandats institutionnels se resserrent. Les plateformes de surveillance automatisée aident les plateformes d'échange à respecter les normes de la Loi sur le Secret Bancaire, tandis que les moteurs de connaissance du client réduisent les coûts d'intégration pour les institutions financières. Les directives de supervision de la Réserve Fédérale, publiées début 2025, exigent que les banques quantifient le risque opérationnel lié aux cryptomonnaies, stimulant la demande d'analyses tierces. Par conséquent, les opérateurs de plateformes d'échange s'étendent vers le prêt, le staking et le courtage pour défendre leur part de portefeuille, brouillant les frontières classiques entre composants.

Par Type de Cryptomonnaie : Les Stablecoins Mènent la Croissance tandis que l'Utilité Prend le Dessus sur la Spéculation

Le Bitcoin a conservé 42,31 % de la part du marché des cryptomonnaies aux États-Unis en 2024, mais cette métrique diminue progressivement à mesure que les jetons fonctionnels se multiplient. Les stablecoins devraient mener la croissance avec un TCAC de 12,61 % jusqu'en 2030. Les doubles rampes d'accès en monnaie fiduciaire, les certitudes de conformité et les fenêtres de règlement de 24 heures positionnent les jetons adossés au dollar américain comme garantie privilégiée dans la finance décentralisée et les envois de fonds. En 2024, 8 billions USD de volume ont transité par l'USD Coin de Circle et l'USDT de Tether combinés. Le passage d'Ethereum à la preuve d'enjeu a réduit la consommation d'énergie de 99,9 %, atténuant une critique environnementale, sociale et de gouvernance majeure et renforçant sa domination dans l'émission de contrats intelligents.

Les altcoins tels que Solana, Aptos et Avalanche se concurrencent sur la bande passante et les langages de programmation, captant les développeurs qui ont besoin de systèmes à faible latence pour les jeux et le trading en temps réel. La clarté réglementaire entourant les produits dérivés soutient les contrats à terme sur Bitcoin et Ethereum au CME, mais de nombreux jetons de gouvernance restent dans une zone grise qui restreint les flux institutionnels. Les pilotes de monnaie numérique de banque centrale pourraient modifier la proposition de valeur des stablecoins privés, mais la plupart des experts prévoient une coexistence plutôt qu'un déplacement. Le résultat net est une diversification continue de la capitalisation boursière, diluant le poids du Bitcoin mais élargissant son utilité de marché globale.

Par Type de Transaction : L'Innovation DeFi Remodèle les Schémas d'Utilisation

Les transferts pair-à-pair représentaient 47,68 % de la taille du marché des cryptomonnaies aux États-Unis en 2024, soulignant les origines des cryptomonnaies en tant que système de transfert d'argent au détail. Cependant, les transactions de finance décentralisée progressent à un TCAC de 12,72 %, dynamisées par des pools de liquidité à haut rendement et la tenue de marché automatisée. Les contrats intelligents représentent plus de 60 % des appels Ethereum, indiquant un passage de la détention passive à la participation active aux protocoles. L'intégration post-acquisition de CipherTrace par Mastercard a élargi les réseaux d'acceptation marchande, invitant des paiements au détail conformes à grande échelle.

Les envois de fonds bénéficient aux travailleurs migrants résidant aux États-Unis qui envoient des transferts inférieurs à 200 USD ; les stablecoins sont traités en moins de cinq minutes, contre plusieurs jours via les banques correspondantes. Le Lightning Network, qui héberge plus de 5 000 nœuds, prend en charge les nano-paiements pour la diffusion de contenu et le journalisme à l'article, élargissant ainsi le créneau des micropaiements des cryptomonnaies. Pendant ce temps, les échanges de jetons non fongibles se sont refroidis par rapport aux pics de 2022, mais soutiennent toujours les droits sur les médias interactifs et les actifs de jeux. L'étendue des types de transactions élargit l'opportunité totale adressable, renforçant l'élan sur le marché des cryptomonnaies aux États-Unis.

Par Utilisateur Final : L'Élan Institutionnel Redéfinit le Profil de la Demande

Les particuliers représentaient 68,32 % de la taille du marché des cryptomonnaies aux États-Unis en 2024, héritage de la domination précoce du commerce de détail. Les investisseurs institutionnels, bien que moins nombreux aujourd'hui, affichent le TCAC le plus élevé à 12,79 %, reflétant l'amélioration de la conservation, une orientation comptable plus claire et la disponibilité des ETF. L'iShares Bitcoin Trust de BlackRock a accumulé plus de 25 milliards USD d'actifs sous gestion en douze mois, démontrant la puissance des gestionnaires traditionnels dans les canaux de distribution.

Les grandes entreprises intègrent les jetons pour l'optimisation du bilan et les paiements aux fournisseurs ; Tesla détient toujours une position significative en Bitcoin, tandis que Microsoft propose des services de notarisation sur Azure Blockchain. Les PME utilisent les envois de fonds à faible coût pour les achats dans la chaîne d'approvisionnement en Amérique latine et en Asie. L'engagement du secteur public reste de niche — largement limité aux enchères de confiscation d'actifs et à l'application par le Service des Impôts — mais les recherches de la Réserve Fédérale signalent des déploiements potentiels de monnaie numérique de banque centrale qui pourraient influencer davantage le sentiment public. L'émergence de banques de cryptomonnaies à charte fédérale renforce également la confiance institutionnelle en s'alignant sur les normes de gouvernance de la finance traditionnelle.

Analyse Géographique

L'Ouest contrôlait 35,67 % de la part du marché des cryptomonnaies aux États-Unis en 2024, grâce à l'écosystème de capital-risque profond de la Silicon Valley et au cluster d'infrastructure cloud de Washington. Le Département de la Protection Financière et de l'Innovation de Californie a publié des orientations de conformité détaillées, réduisant l'ambiguïté en matière de licences, même si les règles proposées sur la transmission de fonds augmenteraient les frais généraux. Les initiatives d'Apple et Google dans les paiements en cryptomonnaies, ainsi que les réserves de capital-risque dépassant 6 milliards USD, soutiennent la croissance du pipeline dans la région. Le vivier de talents de Seattle, ancré par Bittrex et Coinme, diversifie la géographie au-delà de San Francisco, soutenant le développement d'un écosystème résilient.

Le Sud est le moteur d'expansion, prévu pour afficher un TCAC de 12,91 % jusqu'en 2030, porté par des marchés de l'électricité dérégulés et une législation favorable aux entreprises. Le Texas a attiré plus de 2 milliards USD d'infrastructure minière après 2024, fournissant environ 25 % du taux de hachage national dans le cadre du mécanisme d'équilibrage de charge du Conseil de Fiabilité Électrique du Texas. La politique de zéro impôt sur le revenu de la Floride et ses lois progressives sur les actifs numériques ont attiré des entreprises telles que FTX.US et Blockchain.com à Miami, générant 12 milliards USD de débit transactionnel en 2024. Le Tennessee et la Caroline du Nord ont adopté des protections statutaires pour les opérateurs de nœuds et les mineurs, élargissant davantage l'attrait du Sud.

Le Nord-Est et le Midwest continuent de connaître une expansion régulière à un chiffre moyen. La BitLicense de New York offre une certitude juridique, mais ses exigences de capital rigoureuses découragent les nouveaux entrants, plafonnant l'État à 34 opérateurs agréés. À l'inverse, les desks institutionnels de Manhattan et de Boston dominent la liquidité de gré à gré et l'innovation en matière de conservation. L'Illinois et l'Ohio exploitent les énergies renouvelables et les sites industriels abandonnés pour accueillir de nouvelles fermes minières, se couvrant contre la volatilité du réseau électrique du Texas. L'accès bancaire reste inégal ; certains prêteurs conservateurs du Midwest restreignent encore les comptes en cryptomonnaies, bien que les régulateurs fédéraux encouragent un engagement fondé sur le risque. Malgré les disparités, la concurrence interétatique continue de répartir les investissements en infrastructure dans les quatre régions du recensement, soutenant la profondeur nationale du marché des cryptomonnaies aux États-Unis.

Paysage Concurrentiel

La concurrence reste modérément concentrée, les cinq plus grandes plateformes d'échange et sociétés de conservation contrôlant environ 55 % des échanges au comptant et des actifs sous conservation. Le positionnement réglementaire de Coinbase Global Inc. à la suite de son approbation en tant que holding bancaire lui confère un avantage en termes de coût du capital et d'étendue de produits ; cependant, les pressions tarifaires de Binance.US et de Kraken ont réduit les commissions moyennes au détail de 35 % au cours des dix-huit derniers mois. Les ETF bitcoin au comptant ont intensifié la rivalité entre les gestionnaires d'actifs ; BlackRock, Fidelity et Invesco ont collectivement constitué une enveloppe de 55 milliards USD en un an, entraînant une compression des ratios de frais en dessous de 0,20 %.

La différenciation technologique est essentielle. Les plateformes d'échange qui investissent dans les intégrations de couche 2 offrent des retraits moins coûteux et un règlement plus rapide, améliorant ainsi la fidélisation des clients. Anchorage Digital Bank National Association et Paxos Trust Company LLC mettent l'accent sur la conservation certifiée SOC-2, remportant des mandats auprès de conseillers en investissement enregistrés qui migrent les comptes clients. Pendant ce temps, Riot Platforms Inc. et Marathon Digital Holdings Inc. développent des mines alimentées par des énergies renouvelables, séduisant les acheteurs institutionnels soucieux des critères environnementaux, sociaux et de gouvernance de bitcoins fraîchement minés. Chainalysis Inc. et Elliptic fournissent des API de surveillance des transactions qui sont devenues des utilitaires de conformité de facto, s'intégrant profondément dans les piles technologiques des plateformes d'échange.

Les fusions et les partenariats intersectoriels brouillent les frontières traditionnelles : les géants du paiement concèdent sous licence des analyses de cryptomonnaies, tandis que les acteurs natifs des cryptomonnaies acquièrent des licences de courtier-négociant pour souscrire des actions tokenisées. Dans l'ensemble, le paysage stratégique suggère un score de concentration modéré, porté par des contraintes réglementaires qui favorisent les acteurs établis riches en capital, tout en laissant des fenêtres d'innovation pour les spécialistes agiles.

Leaders du Secteur des Cryptomonnaies aux États-Unis

Coinbase Global Inc.

Payward Ventures Inc. (Kraken)

BAM Trading Services Inc. (Binance US)

Gemini Trust Company LLC

Bitstamp USA Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Tesla a publié son Rapport d'Impact 2024, réaffirmant la stratégie de trésorerie en cryptomonnaies de l'entreprise dans le cadre des directives environnementales, sociales et de gouvernance mises à jour.

- Février 2025 : Les avoirs en Bitcoin de MicroStrategy Incorporated ont atteint 331 200 jetons valorisés à 29,7 milliards USD au 31 décembre 2024, représentant 129 % de la capitalisation boursière de l'entreprise.

- Janvier 2025 : Le service de paiement en cryptomonnaies de PayPal a traité 7,6 milliards USD de transactions en 2024, avec des valeurs de transaction moyennes supérieures de 23 % aux méthodes de paiement traditionnelles.

- Janvier 2025 : L'iShares Bitcoin Trust de BlackRock a dépassé 30 milliards USD d'actifs sous gestion, devenant le plus grand ETF de cryptomonnaies dans les 12 mois suivant son lancement.

Périmètre du Rapport sur le Marché des Cryptomonnaies aux États-Unis

| Plateformes d'Échange |

| Fournisseurs de Portefeuilles |

| Matériel de Minage |

| Passerelles de Paiement |

| Autre Composant |

| Bitcoin |

| Ethereum |

| Stablecoins |

| Altcoins |

| Autres Types de Cryptomonnaies |

| Transferts Pair-à-Pair |

| Paiements au Détail et de Commerce Électronique |

| Envois de Fonds |

| Transactions DeFi |

| Autre Type de Transaction |

| Particuliers |

| PME |

| Grandes Entreprises |

| Investisseurs Institutionnels |

| Gouvernement et Secteur Public |

| Par Composant | Plateformes d'Échange |

| Fournisseurs de Portefeuilles | |

| Matériel de Minage | |

| Passerelles de Paiement | |

| Autre Composant | |

| Par Type de Cryptomonnaie | Bitcoin |

| Ethereum | |

| Stablecoins | |

| Altcoins | |

| Autres Types de Cryptomonnaies | |

| Par Type de Transaction | Transferts Pair-à-Pair |

| Paiements au Détail et de Commerce Électronique | |

| Envois de Fonds | |

| Transactions DeFi | |

| Autre Type de Transaction | |

| Par Utilisateur Final | Particuliers |

| PME | |

| Grandes Entreprises | |

| Investisseurs Institutionnels | |

| Gouvernement et Secteur Public |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des cryptomonnaies aux États-Unis en 2025 ?

Il est valorisé à 1,23 milliard USD et devrait croître à un TCAC de 12,49 % jusqu'en 2030.

Quel segment connaît la croissance la plus rapide ?

Les passerelles de paiement affichent la croissance de composant la plus élevée avec un TCAC de 12,84 % jusqu'en 2030.

Pourquoi les stablecoins gagnent-ils en popularité ?

Les stablecoins offrent un règlement de 24 heures et une volatilité réduite, entraînant un TCAC de 12,61 % dans le segment.

Quelle région détient la plus grande part de marché ?

L'Ouest détient 35,67 % de part grâce à un financement par capital-risque dense et à une infrastructure technologique développée.

Qu'est-ce qui freine une adoption plus large aujourd'hui ?

Les principaux obstacles comprennent l'incertitude réglementaire et les violations de sécurité médiatisées.

Quelle est la concentration de la concurrence parmi les plateformes d'échange américaines ?

Les cinq plus grands opérateurs contrôlent environ 55 % du volume, indiquant une concentration modérée.

Dernière mise à jour de la page le: