Taille et part du marché de la gestion d'actifs crypto

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

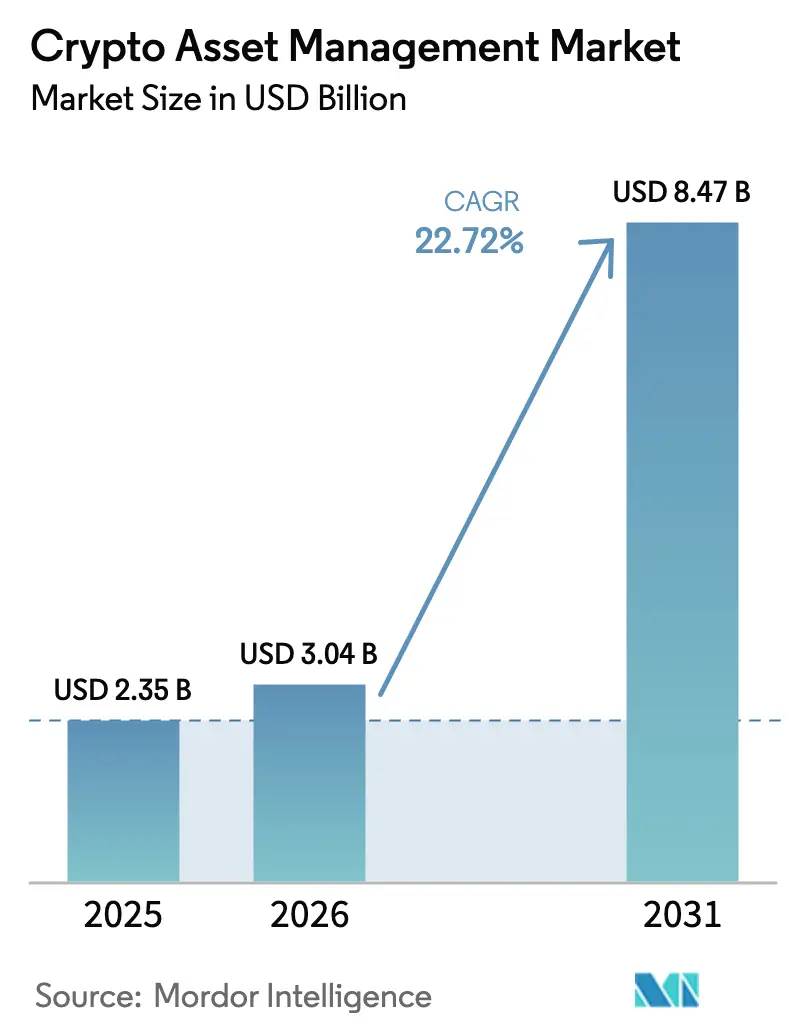

| Taille du Marché (2026) | 3.04 Milliards de dollars |

| Taille du Marché (2031) | 8.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.72% CAGR |

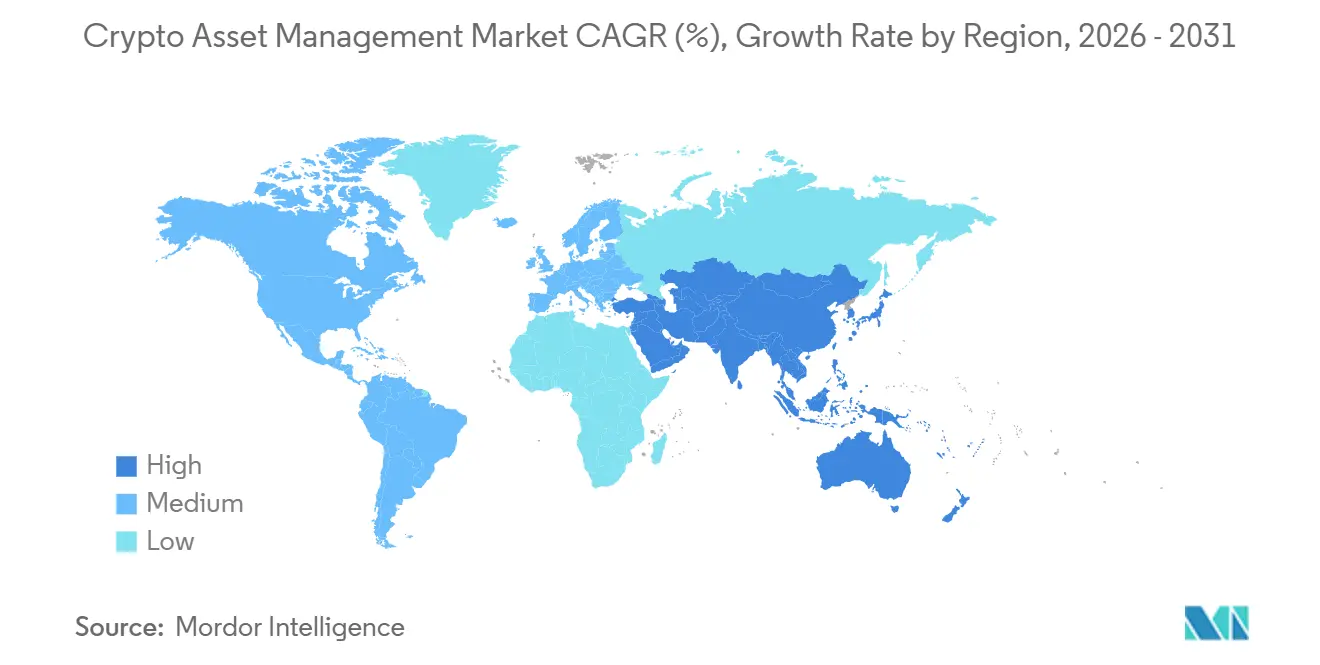

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

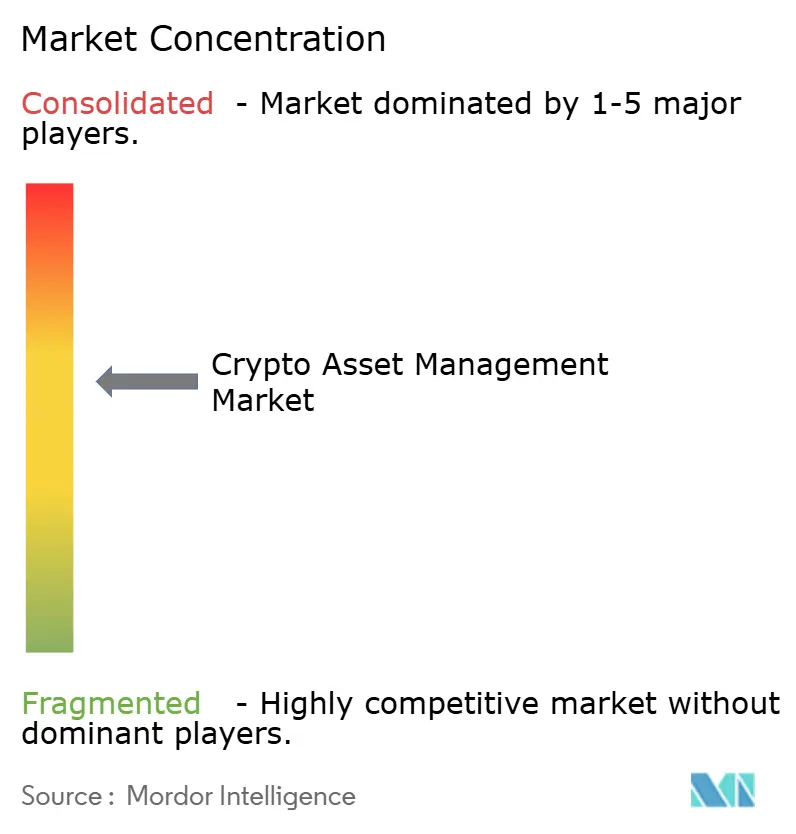

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion d'actifs crypto par Mordor Intelligence

La taille du marché de la gestion d'actifs crypto est projetée à 2,35 milliards USD en 2025, 3,04 milliards USD en 2026, et devrait atteindre 8,47 milliards USD d'ici 2031, avec une croissance à un TCAC de 22,72 % de 2026 à 2031.

La trajectoire de croissance reflète des changements structurels alors que les fonds de pension, les trésoreries d'entreprise et les family offices passent de petites positions pilotes à des allocations permanentes de portefeuille. Les flux institutionnels fixent désormais la découverte quotidienne des prix, comme en témoigne une collecte d'actifs de 40 milliards USD lors de la première année du fonds iShares Bitcoin Trust de BlackRock. La sécurité de la conservation, les actifs réels tokenisés et la clarté réglementaire dans les grandes économies renforcent la confiance, tandis que l'expertise au niveau de la couche de services est devenue le principal facteur de différenciation entre les fournisseurs. Le marché de la gestion d'actifs crypto bénéficie également d'architectures cloud natives qui s'adaptent à la demande, de déploiements hybrides répondant aux exigences de souveraineté des données, et de la convergence DeFi-CeFi qui débloque des stratégies de rendement autrefois jugées trop complexes pour les institutions.

Principaux enseignements du rapport

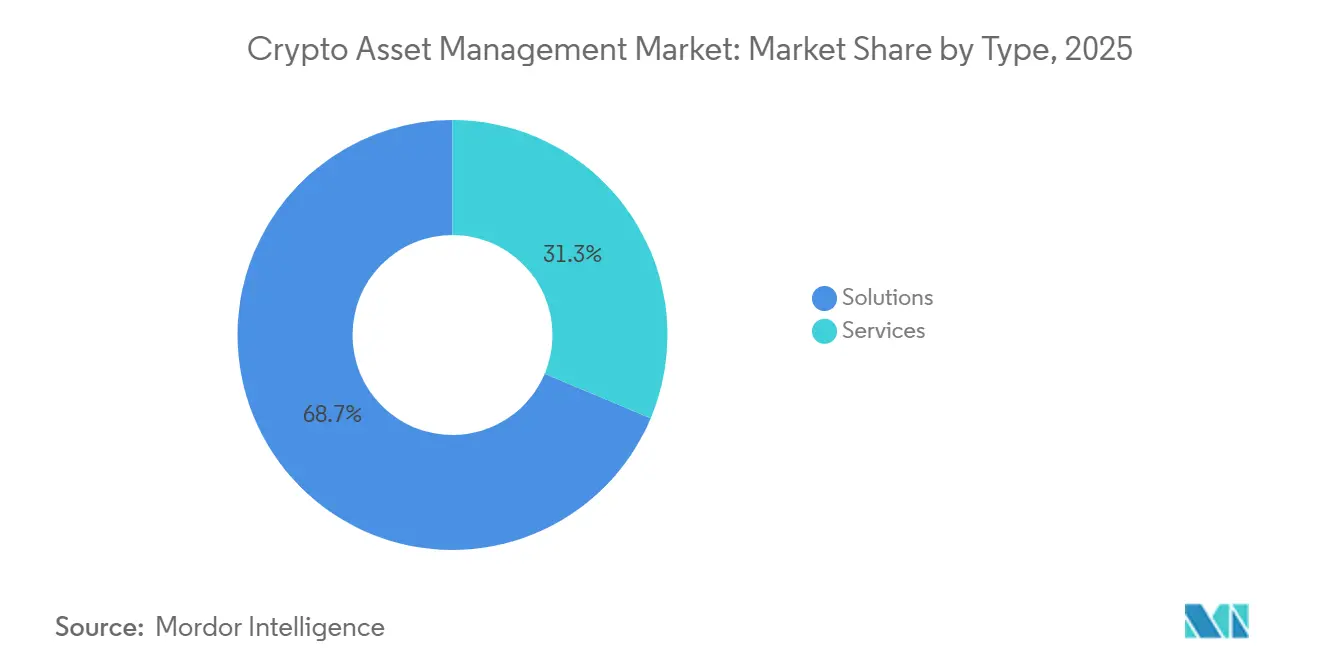

- Par type, les solutions ont contrôlé 68,67 % de la part des revenus en 2025, tandis que les services devraient se développer à un TCAC de 24,22 % jusqu'en 2031.

- Par mode de déploiement, les modèles cloud ont dominé avec une part de 82,04 % en 2025, mais les architectures hybrides devraient croître à un TCAC de 23,83 % jusqu'en 2031.

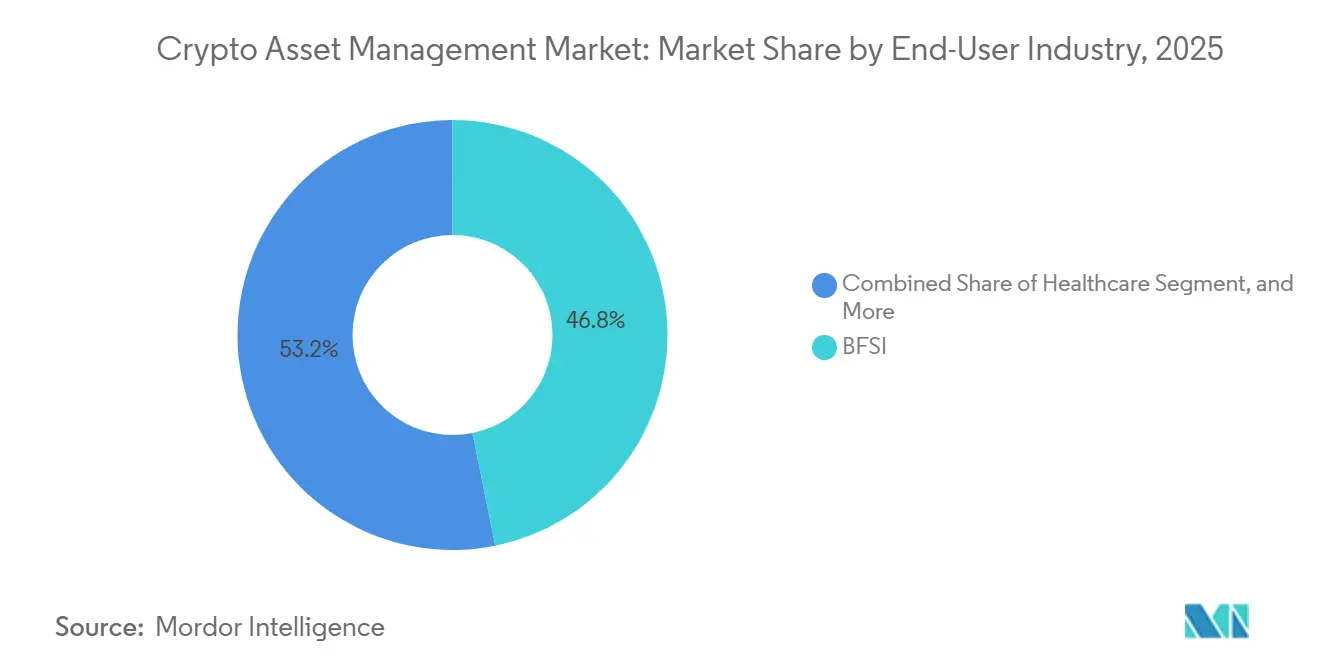

- Par secteur d'utilisation final, le BFSI détenait une part de 46,81 % en 2025, tandis que le secteur de la santé devrait progresser à un TCAC de 24,20 % jusqu'en 2031.

- Par type d'utilisateur, les investisseurs institutionnels contrôlaient une part de 38,37 % en 2025, et les trésoreries d'entreprise devraient progresser à un TCAC de 23,91 % jusqu'en 2031.

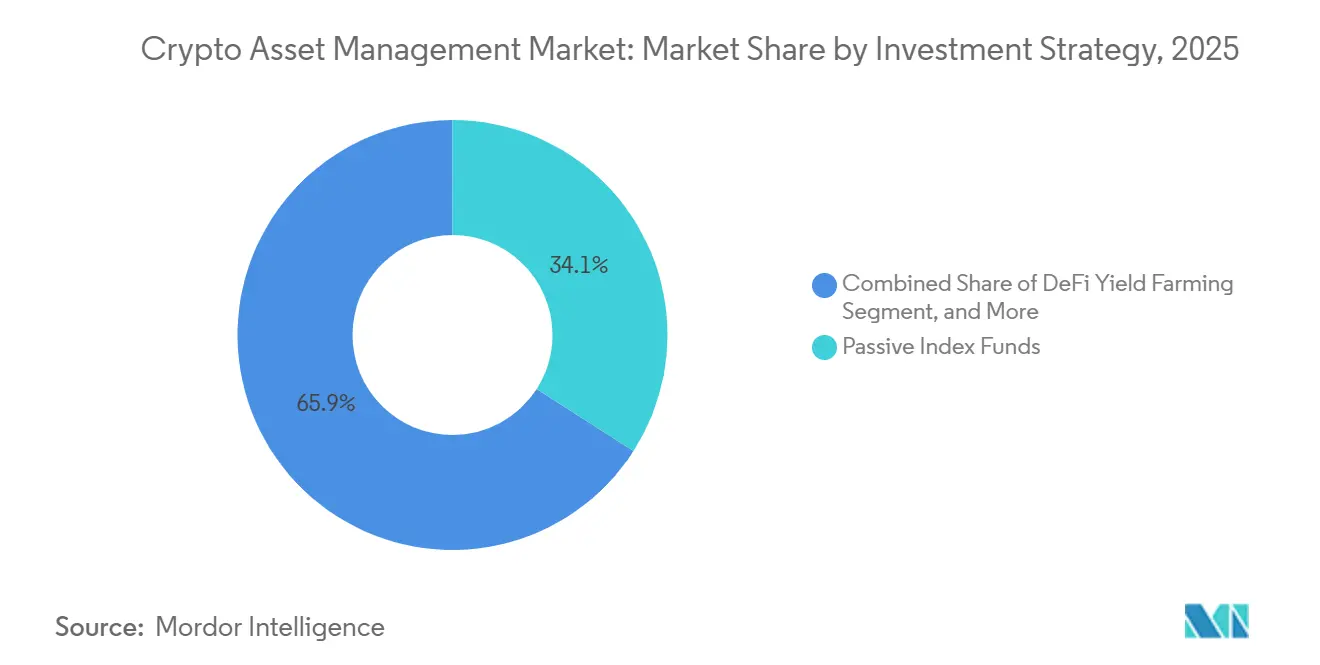

- Par stratégie d'investissement, les fonds indiciels passifs détenaient une part de 34,06 % en 2025, mais le yield farming DeFi devrait s'accélérer à un TCAC de 24,59 % jusqu'en 2031.

- Par classe d'actifs, le Bitcoin a conservé une part de 42,51 % en 2025, tandis que les titres tokenisés devraient croître à un TCAC de 24,86 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait une part de 39,34 % en 2025, et l'Asie-Pacifique devrait se développer à un TCAC de 24,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion d'actifs crypto

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption institutionnelle par les établissements financiers traditionnels | +5.20% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Intérêt croissant pour la sécurité de la conservation et les solutions d'assurance | +4.10% | Mondial, avec une adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Clarté réglementaire dans les grandes économies | +4.80% | Marchés clés d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration des protocoles DeFi avec les plateformes CeFi | +3.70% | Mondial, avec des pôles d'innovation en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expériences d'allocation des fonds de pension dans les pays de l'OCDE | +2.90% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de fonds crypto neutres en carbone | +2.10% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption institutionnelle par les établissements financiers traditionnels

Les établissements financiers traditionnels positionnent désormais les actifs numériques aux côtés des actions et des obligations. BlackRock a capté 40 milliards USD dans les 12 mois suivant le lancement de son fonds iShares Bitcoin Trust, dépassant les flux de tous les véhicules Bitcoin antérieurs. Fidelity Digital Assets a élargi sa suite de conservation pour inclure le staking d'Ethereum en avril 2025, permettant aux plans de retraite de percevoir des récompenses de protocole sans ajouter d'équipes opérationnelles.[1]Fidelity Digital Assets, "Extension de la plateforme de conservation institutionnelle," fidelity.com L'Onyx de JPMorgan a traité plus de 1 000 milliards USD de transactions de prise en pension tokenisées en 2024, prouvant que les rails blockchain gèrent des volumes de règlement à haute valeur.[2]JPMorgan, "Les prises en pension tokenisées d'Onyx dépassent 1 000 milliards USD," jpmorgan.com Ces progrès indiquent que l'infrastructure de qualité fiduciaire n'est plus un goulot d'étranglement du marché. En conséquence, le marché de la gestion d'actifs crypto est de plus en plus en concurrence directe avec les classes d'actifs traditionnelles pour les allocations à long terme.

Intérêt croissant pour la sécurité de la conservation et les solutions d'assurance

L'architecture de conservation a évolué du stockage à froid à clé unique vers le calcul multipartite (MPC) et les modules de sécurité matériels. Fireblocks a sécurisé plus de 4 000 milliards USD de transferts en 2024 sans aucune violation cryptographique. BitGo a mis en place une tour d'assurance de 250 millions USD en partenariat avec Marsh en juin 2024, répondant aux préoccupations des conseils d'administration concernant la protection du bilan.[3]Marsh, "Facilité d'assurance de conservation de crypto de 250 millions USD," marsh.com Gemini a lancé des attestations de preuve de réserves auditées par Deloitte en septembre 2024, offrant aux clients une visibilité en temps réel sur les avoirs ségrégués.[4]Gemini Trust, "Attestations de preuve de réserves," gemini.com Ces mesures ont transformé la sécurité de la conservation d'un argument technique en une exigence de conformité obligatoire, accélérant les flux institutionnels vers le marché de la gestion d'actifs crypto.

Clarté réglementaire dans les grandes économies

Le règlement sur les marchés de crypto-actifs (MiCA) de l'Union européenne est entré pleinement en vigueur en décembre 2024, offrant un passeport unique aux prestataires agréés dans 27 États membres. Hong Kong a délivré 12 licences de négociation d'actifs virtuels en 2024, créant un pôle asiatique dont les règles reflètent celles des marchés de valeurs mobilières. La mise à jour de la loi japonaise sur les services de paiement d'avril 2024 impose désormais une conservation ségrégée et des coussins de capital équivalant à 50 % des dépôts des clients. Aux États-Unis, la Securities and Exchange Commission a approuvé 11 ETF Bitcoin au comptant en janvier 2024, renversant une position maintenue depuis une décennie. Collectivement, ces cadres réduisent l'incertitude juridictionnelle et permettent aux gestionnaires multinationaux de standardiser les processus de gestion des risques, de conformité et de reporting sur le marché de la gestion d'actifs crypto.

Intégration des protocoles DeFi avec les plateformes CeFi

Les plateformes centralisées ont commencé à intégrer des protocoles sans autorisation. Coinbase a intégré les pools Uniswap dans son interface en août 2024, permettant aux utilisateurs d'échanger des jetons directement depuis la conservation de l'exchange. Robinhood a lancé un portefeuille DeFi en mai 2024 qui se connecte à Aave et Compound tout en conservant une expérience utilisateur basée sur une application. Le dérivé de staking liquide de Lido a atteint 35 milliards USD de valeur verrouillée en 2024, démontrant une échelle institutionnelle lorsque le risque de validateur est mutualisé entre de grands ensembles d'opérateurs. Il en résulte une pile financière modulaire où la conservation, l'exécution et le règlement peuvent être assemblés à l'instar des services cloud, élargissant l'univers adressable des stratégies de rendement au sein du marché de la gestion d'actifs crypto.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence d'un cadre réglementaire centralisé | -3.40% | Mondial, avec un impact aigu dans les juridictions dépourvues de directives claires | Court terme (≤ 2 ans) |

| Forte volatilité du marché et risques de liquidité | -2.80% | Mondial, avec une sensibilité accrue dans les marchés émergents | Court terme (≤ 2 ans) |

| Insuffisance de la capacité d'assurance de qualité institutionnelle | -1.90% | Mondial, avec des contraintes en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Préoccupations ESG liées à la consommation d'énergie | -1.60% | Europe et Amérique du Nord, avec une pression réglementaire croissante | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Absence d'un cadre réglementaire centralisé

La fragmentation des règles augmente les coûts de conformité de 30 à 40 % pour les gestionnaires transfrontaliers, selon les estimations de PwC. Les prestataires américains jonglent avec les licences d'émetteur de monnaie électronique au niveau des États et les actions d'application fédérales, tandis que MiCA manque encore de réciprocité avec les juridictions hors UE. Singapour et les Émirats arabes unis attirent les entreprises en quête de directives plus claires, mais les acteurs mondiaux font toujours face à des entités juridiques, des audits et des exigences de reporting en double. Cette incertitude entrave la montée en puissance rapide sur le marché de la gestion d'actifs crypto et ralentit la formation de capital jusqu'à ce que des normes équivalentes émergent dans les principaux pôles.

Forte volatilité du marché et risques de liquidité

La volatilité réalisée sur 30 jours du Bitcoin a atteint en moyenne 55 % en 2024, contre 15 % pour le S&P 500. Les ordres de grande taille peuvent faire bouger les prix au comptant des crypto-actifs jusqu'à 3 % sur des marchés fragmentés, augmentant les coûts de transaction pour les gestionnaires d'actifs. En vertu de Bâle III, les banques doivent détenir davantage de capital contre les actifs volatils, ce qui réduit l'effet de levier et freine les allocations. Bien que les produits dérivés offrent des couvertures, Galaxy Digital note que la profondeur des options reste bien inférieure à celle du marché au comptant. Tant que la liquidité ne s'élargit pas, la volatilité demeure un obstacle à l'adoption généralisée au bilan dans le marché de la gestion d'actifs crypto.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services progressent à mesure que les plateformes se banalisent

Les solutions ont capté 68,67 % des revenus en 2025, reflétant la domination historique des logiciels de conservation, de tokenisation et de négociation qui sous-tendent le marché de la gestion d'actifs crypto. Les services, cependant, devraient croître à un TCAC de 24,22 % jusqu'en 2031, plus rapidement que l'ensemble du marché de la gestion d'actifs crypto. Les missions de conseil portent désormais sur les licences MiCA, les règles américaines de prix de transfert et les audits de contrats intelligents DeFi. Les offres gérées séduisent les family offices qui souhaitent percevoir des récompenses de staking sans superviser les validateurs.

La parité concurrentielle dans les fonctionnalités de conservation de base pousse la différenciation vers l'expertise en intégration. Fidelity Digital Assets a dévoilé un service de staking géré en avril 2025 qui prend en charge les opérations de validateur, les formalités fiscales et la couverture du risque de slashing. Deloitte note que les institutions migrant depuis des systèmes hérités nécessitent souvent 12 à 18 mois pour restructurer les pistes d'audit conformément à la loi Sarbanes-Oxley, offrant aux intégrateurs de services la possibilité de capter des travaux à plus forte marge. En conséquence, les revenus des services constitueront probablement le prochain gisement de profit, modifiant la façon dont les fournisseurs tarifient leurs offres au sein du marché de la gestion d'actifs crypto.

Par mode de déploiement : les modèles hybrides équilibrent souveraineté et échelle

Les déploiements cloud représentaient une part de 82,04 % en 2025, car les gestionnaires d'actifs apprécient le calcul élastique et la tarification à l'usage. Pourtant, les architectures hybrides devraient se développer à un TCAC de 23,83 % jusqu'en 2031, dépassant la croissance globale du marché de la gestion d'actifs crypto. Les exigences réglementaires au titre de la loi sur la résilience opérationnelle numérique (DORA) de l'UE obligent les entreprises financières à maintenir des plans de basculement sur site. BitGo a répondu à ce besoin avec un service de conservation hybride en mars 2025 qui répartit le stockage des clés sur site tout en orchestrant les transactions dans le cloud, réduisant la latence de 40 %.

Les modèles hybrides répondent également aux mandats de souveraineté des données en Chine et en Russie qui restreignent les transferts transfrontaliers. Pour les clients institutionnels, cette approche combine la garantie réglementaire avec la puissance analytique du cloud. Par conséquent, les solutions hybrides deviendront une option par défaut, remodelant les feuilles de route des fournisseurs et les schémas de dépenses sur le marché de la gestion d'actifs crypto.

Par secteur d'utilisation final : le secteur de la santé émerge au-delà de la domination du BFSI

Le BFSI représentait 46,81 % de la part du marché de la gestion d'actifs crypto en 2025, bénéficiant d'une adoption précoce de la conservation et de la négociation. Le secteur de la santé devrait croître à un TCAC de 24,20 % jusqu'en 2031, étendant la taille du marché de la gestion d'actifs crypto à de nouveaux flux de travail tels que le règlement transfrontalier des sinistres. Le pilote de Solve.Care avec Boehringer Ingelheim a réduit les cycles de pré-autorisation de 72 heures à moins de 10 minutes. Les corridors de stablecoins aident également les cliniciens à régler les factures internationales en quelques minutes, évitant les frais des banques correspondantes.

Les entreprises de commerce de détail et de commerce électronique traitent les paiements en crypto pour contourner les frais d'interchange, tandis que les sociétés de médias tokenisent les redevances musicales pour l'investissement fractionné. Visa a traité plus de 3 milliards USD de règlements en stablecoins en 2024, confirmant des cas d'usage en entreprise au-delà de la finance. D'ici 2031, les clients des secteurs de la santé, du voyage et du secteur public devraient diversifier les sources de revenus des prestataires, faisant de la spécialisation verticale une priorité stratégique sur le marché de la gestion d'actifs crypto.

Par type d'utilisateur : les trésoreries d'entreprise s'accélèrent au-delà de la spéculation

Les investisseurs institutionnels contrôlaient une part de 38,37 % en 2025, mais les trésoreries d'entreprise sont en passe de croître à un TCAC de 23,91 % jusqu'en 2031, dépassant la progression proportionnelle du marché de la gestion d'actifs crypto. MicroStrategy détenait 214 400 Bitcoin d'une valeur d'environ 15 milliards USD en décembre 2024, prouvant que les allocations au bilan peuvent être stratégiques et non opportunistes. La nouvelle entité Strategy a reproduit le modèle de la dette convertible, levant 2 milliards USD en 2024 pour acquérir du Bitcoin.

Les investisseurs fortunés et les family offices ont augmenté leur détention de crypto de 45 % en 2023 à 67 % en 2024, selon Bitwise. À mesure que les outils de conservation simplifient la déclaration fiscale et les flux de travail d'audit, ces cohortes passent de petites positions à des stratégies diversifiées, incluant le staking et le yield farming. Cette tendance indique que les allocations des trésoreries d'entreprise atténueront les fluctuations de prix en allongeant les périodes de détention moyennes, approfondissant les cas d'usage pour le marché de la gestion d'actifs crypto.

Par stratégie d'investissement : le yield farming DeFi dépasse les produits passifs

Les fonds indiciels passifs contrôlaient 34,06 % du marché en 2025, principalement grâce aux ETF Bitcoin et Ethereum qui simplifient l'exposition pour les conseillers en investissement enregistrés. Le yield farming DeFi, cependant, devrait croître à un TCAC de 24,59 % jusqu'en 2031, reflétant la recherche d'alpha dans des environnements de taux à faible bêta. Les jetons de staking liquide de Lido fournissent des récompenses Ethereum tout en préservant la liquidité. Aave a traité plus de 50 milliards USD de prêts institutionnels en 2024, prouvant que le crédit sur chaîne correspond désormais aux livres de comptes des banques de taille moyenne.

Les fonds spéculatifs quantitatifs arbitrent les écarts entre les marchés centralisés et décentralisés, mais la réduction des points de base les pousse vers des stratégies automatisées. Coinbase a facilité 1 000 milliards USD de volume de négociation institutionnel en 2024, ajoutant de la profondeur à la couverture par produits dérivés. À l'avenir, les capitaux migreront probablement des stratégies passives d'achat et de conservation vers des produits gérés activement et liés à la DeFi, élargissant les échelles de rendement au sein du marché de la gestion d'actifs crypto.

Par classe d'actifs : les titres tokenisés redéfinissent les actifs réels

Le Bitcoin a conservé une part de 42,51 % en 2025 grâce à une liquidité inégalée. Les titres tokenisés devraient progresser à un TCAC de 24,86 % jusqu'en 2031, élargissant la taille du marché de la gestion d'actifs crypto. Le fonds USD Build de BlackRock a atteint 520 millions USD en six mois en offrant un règlement 24h/24 et 7j/7 et une conformité programmable. Le fonds monétaire sur chaîne de Franklin Templeton a dépassé 400 millions USD en 2024, indiquant un appétit grand public pour les actifs réels sur des rails blockchain.

Les stablecoins servent de composante de trésorerie du système, avec l'USDC de Circle enregistrant 10 000 milliards USD de volume sur chaîne en 2024. Ethereum reste le réseau de contrats intelligents dominant, sous-tendant la DeFi, les NFT et la dette tokenisée. Les altcoins offrent des niches spécialisées, notamment la confidentialité, les ponts inter-chaînes et les utilitaires de jeux vidéo. L'univers d'actifs en expansion permet aux allocateurs de construire des portefeuilles multi-facteurs, améliorant la diversification au sein du marché de la gestion d'actifs crypto.

Analyse géographique

L'Amérique du Nord représentait 39,34 % des revenus de 2025 grâce aux approbations des ETF Bitcoin et Ethereum au comptant qui ont canalisé 30 milliards USD de nouveaux capitaux. Les fonds de pension canadiens et américains ont rejoint le mouvement tôt, tandis que des dépositaires tels qu'Anchorage ont obtenu des chartes de fiducie fédérales. À mesure que la Commodity Futures Trading Commission affine les règles de gestion des risques sur les actifs numériques, les réserves de capitaux américaines devraient se creuser davantage, ancrant la liquidité pour le marché de la gestion d'actifs crypto.

L'Asie-Pacifique devrait croître à un TCAC de 24,79 % jusqu'en 2031. La loi japonaise sur les services de paiement, en vigueur depuis avril 2024, impose une conservation ségrégée et des coussins de capital de 50 % pour les exchanges. La loi sud-coréenne de juillet 2024 sur la protection des utilisateurs d'actifs virtuels exige une couverture d'assurance et des audits indépendants. Hong Kong a accordé 12 licences de plateforme en 2024, autorisant la négociation au détail dans des conditions de surveillance du marché comparables à celles des marchés d'actions. Singapour reste un phare régional en accordant des licences à plus de 20 prestataires de jetons de paiement numérique selon des normes strictes de lutte contre le blanchiment d'argent. Ces mesures soutiennent collectivement la confiance institutionnelle et des consommateurs, propulsant le rôle de la région dans le marché de la gestion d'actifs crypto.

L'Europe bénéficie du régime de passeportage de MiCA, qui réduit les coûts de conformité de 40 % pour les entreprises opérant dans plusieurs États membres. Le Moyen-Orient, mené par les Émirats arabes unis et l'Arabie saoudite, a attiré plus de 5 milliards USD de capital-risque en 2024, établissant Dubaï et Riyad comme pôles crypto. L'adoption africaine se concentre autour du Nigeria, du Kenya et de l'Afrique du Sud, où les stablecoins stabilisent les paiements transfrontaliers. La demande sud-américaine se concentre au Brésil et en Argentine, où les citoyens se couvrent contre l'inflation via des rails de stablecoins. Combinées, ces régions émergentes diversifient les opportunités de croissance pour le marché de la gestion d'actifs crypto.

Paysage concurrentiel

Le marché de la gestion d'actifs crypto présente une concentration modérée : les cinq premiers dépositaires gèrent environ 45 % des actifs institutionnels sous conservation. Coinbase a élargi son avantage concurrentiel en acquérant Deribit en janvier 2025, ajoutant des options et des contrats à terme à sa gamme institutionnelle. Fidelity Digital Assets s'est associé à Charles Schwab en mars 2025, intégrant la crypto dans des comptes de courtage qui servent plus de 30 millions de clients. Ces mouvements démontrent comment les acteurs établis s'appuient sur leur échelle de distribution plutôt que sur la pure technologie pour défendre leur part de marché.

La différenciation technologique se réduit à mesure que le MPC, les modules de sécurité matériels et les audits de preuve de réserves deviennent des fonctionnalités de base. Fireblocks a traité 4 000 milliards USD de transferts en 2024, validant le MPC à l'échelle institutionnelle. Anchorage a obtenu un statut bancaire conditionnel aux États-Unis, se positionnant pour les mandats de conservation sous supervision fédérale. Des espaces blancs subsistent dans la conservation de titres tokenisés, les déploiements hybrides et l'agrégation de rendement DeFi, où les nouveaux entrants peuvent se tailler des niches sur mesure.

La capacité d'assurance et les licences réglementaires constituent désormais les actifs les plus difficiles à reproduire, créant de hautes barrières à l'entrée. La convergence des marques de la finance traditionnelle, des affiliés d'exchanges et des spécialistes natifs de la crypto maintient une tarification compétitive, mais une nette évolution vers des offres groupées de services plutôt que des logiciels autonomes persiste. Sur l'horizon de prévision, les fournisseurs qui s'alignent sur les régulateurs bancaires et les assureurs mondiaux devraient surperformer, confirmant l'importance stratégique du capital de conformité au sein du marché de la gestion d'actifs crypto.

Leaders du secteur de la gestion d'actifs crypto

BitGo, Inc.

Coinbase, Inc.

Gemini Trust Company, LLC

Cipher Technologies Management LP

Metaco SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : BitGo a lancé un produit de conservation hybride combinant le stockage des clés sur site avec l'orchestration des transactions dans le cloud.

- Avril 2025 : Fidelity Digital Assets a lancé un service de staking Ethereum géré couvrant les opérations de validateur et la déclaration fiscale.

- Mars 2025 : Fidelity Digital Assets s'est associé à Charles Schwab pour intégrer la négociation de crypto dans la plateforme de courtage de Schwab.

- Janvier 2025 : Coinbase Global Inc. a finalisé l'acquisition de Deribit, ajoutant une infrastructure de produits dérivés réglementés pour la couverture institutionnelle.

Périmètre du rapport mondial sur le marché de la gestion d'actifs crypto

Le rapport sur le marché de la gestion d'actifs crypto est segmenté par type (solutions et services), mode de déploiement (cloud, sur site et hybride), secteur d'utilisation final (BFSI, commerce de détail et commerce électronique, médias et divertissement, santé, voyage et hôtellerie, gouvernement et secteur public, et autres), type d'utilisateur (investisseurs institutionnels, particuliers fortunés, fonds crypto, investisseurs particuliers, family offices et trésoreries d'entreprise), stratégie d'investissement (fonds indiciels passifs, fonds gérés activement, yield farming DeFi, staking et prêt, et stratégies d'arbitrage), classe d'actifs (Bitcoin, Ethereum, stablecoins, altcoins et titres tokenisés) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Solutions de conservation |

| Solutions de tokenisation | |

| Solutions de transfert et de virement | |

| Solutions de négociation | |

| Solutions de reporting et d'analyse | |

| Services | Services de conseil |

| Services gérés | |

| Services d'intégration et de mise en œuvre |

| Cloud |

| Sur site |

| Hybride |

| BFSI |

| Commerce de détail et commerce électronique |

| Médias et divertissement |

| Santé |

| Voyage et hôtellerie |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final (énergie et logistique) |

| Investisseurs institutionnels |

| Particuliers fortunés |

| Fonds crypto |

| Investisseurs particuliers |

| Family offices |

| Trésoreries d'entreprise |

| Fonds indiciels passifs |

| Fonds gérés activement |

| Yield farming DeFi |

| Staking et prêt |

| Stratégies d'arbitrage |

| Bitcoin (BTC) |

| Ethereum (ETH) |

| Stablecoins |

| Altcoins (hors BTC et ETH) |

| Titres tokenisés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Solutions | Solutions de conservation |

| Solutions de tokenisation | ||

| Solutions de transfert et de virement | ||

| Solutions de négociation | ||

| Solutions de reporting et d'analyse | ||

| Services | Services de conseil | |

| Services gérés | ||

| Services d'intégration et de mise en œuvre | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par secteur d'utilisation final | BFSI | |

| Commerce de détail et commerce électronique | ||

| Médias et divertissement | ||

| Santé | ||

| Voyage et hôtellerie | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'utilisation final (énergie et logistique) | ||

| Par type d'utilisateur | Investisseurs institutionnels | |

| Particuliers fortunés | ||

| Fonds crypto | ||

| Investisseurs particuliers | ||

| Family offices | ||

| Trésoreries d'entreprise | ||

| Par stratégie d'investissement | Fonds indiciels passifs | |

| Fonds gérés activement | ||

| Yield farming DeFi | ||

| Staking et prêt | ||

| Stratégies d'arbitrage | ||

| Par classe d'actifs | Bitcoin (BTC) | |

| Ethereum (ETH) | ||

| Stablecoins | ||

| Altcoins (hors BTC et ETH) | ||

| Titres tokenisés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion d'actifs crypto ?

La taille du marché de la gestion d'actifs crypto a atteint 3,04 milliards USD en 2026 et devrait atteindre 8,47 milliards USD d'ici 2031.

À quelle vitesse le marché de la gestion d'actifs crypto devrait-il croître ?

Le marché devrait enregistrer un TCAC de 22,72 % entre 2026 et 2031.

Quel modèle de déploiement gagne le plus de terrain auprès des régulateurs ?

Les architectures hybrides progressent à un TCAC de 23,83 % car elles équilibrent la souveraineté des données avec les mandats de scalabilité cloud.

Pourquoi les trésoreries d'entreprise investissent-elles dans les actifs numériques ?

Les allocations au bilan passent d'achats opportunistes à des couvertures stratégiques, conduisant les trésoreries d'entreprise à croître à un TCAC de 23,91 % jusqu'en 2031.

Quelle classe d'actifs connaît la croissance la plus rapide dans les portefeuilles gérés ?

Les titres tokenisés devraient se développer à un TCAC de 24,86 % à mesure que les actifs réels migrent vers des rails blockchain.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait croître à un TCAC de 24,79 %, soutenue par la clarté réglementaire en évolution au Japon, en Corée du Sud, à Hong Kong et à Singapour.

Dernière mise à jour de la page le: