Taille et part du marché des monnaies numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

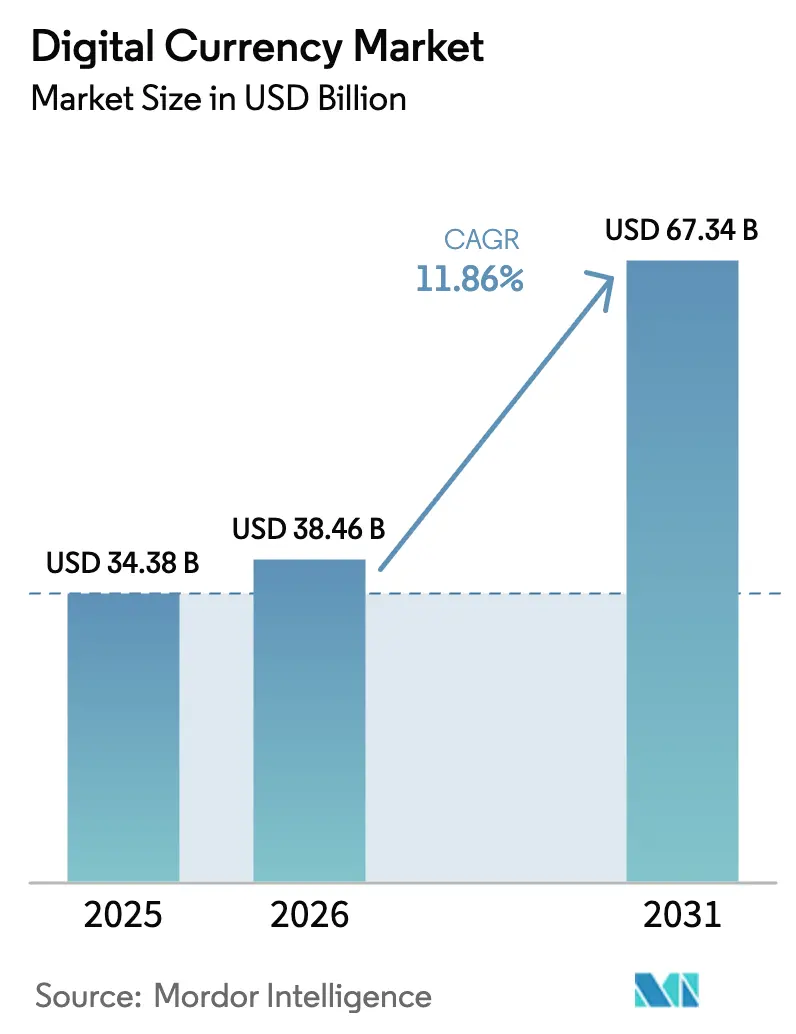

| Taille du Marché (2026) | 38.46 Milliards de dollars |

| Taille du Marché (2031) | 67.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.86% CAGR |

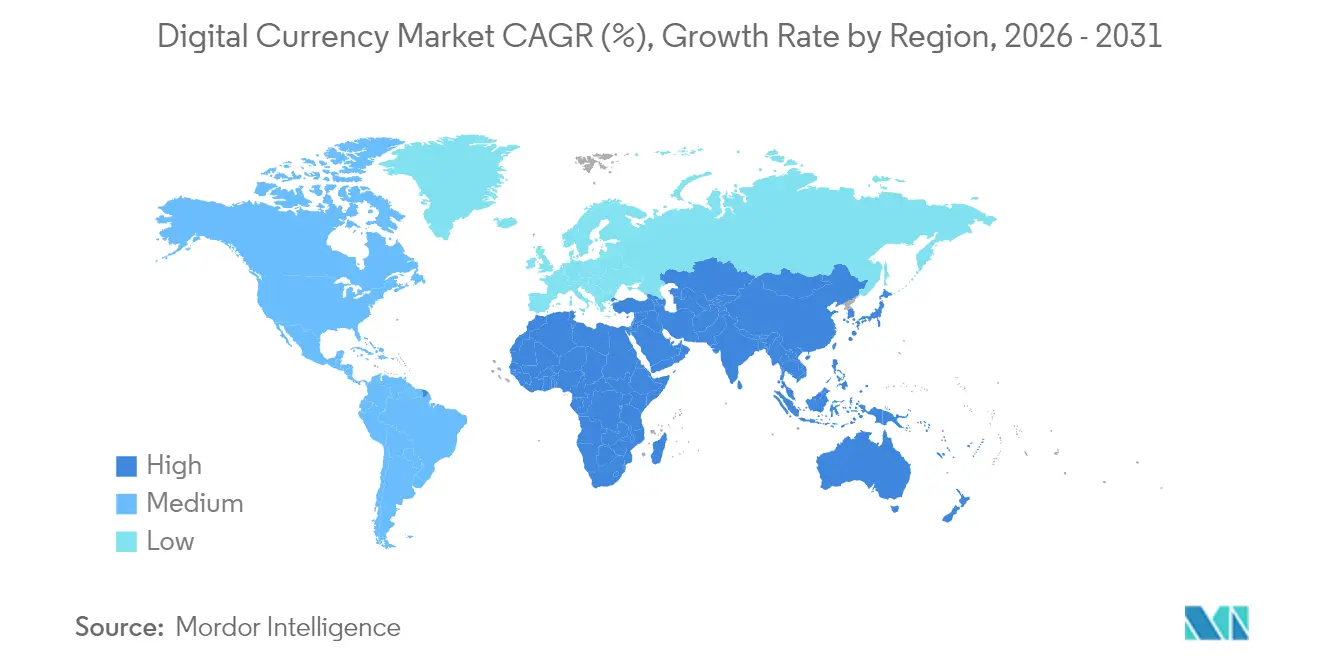

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

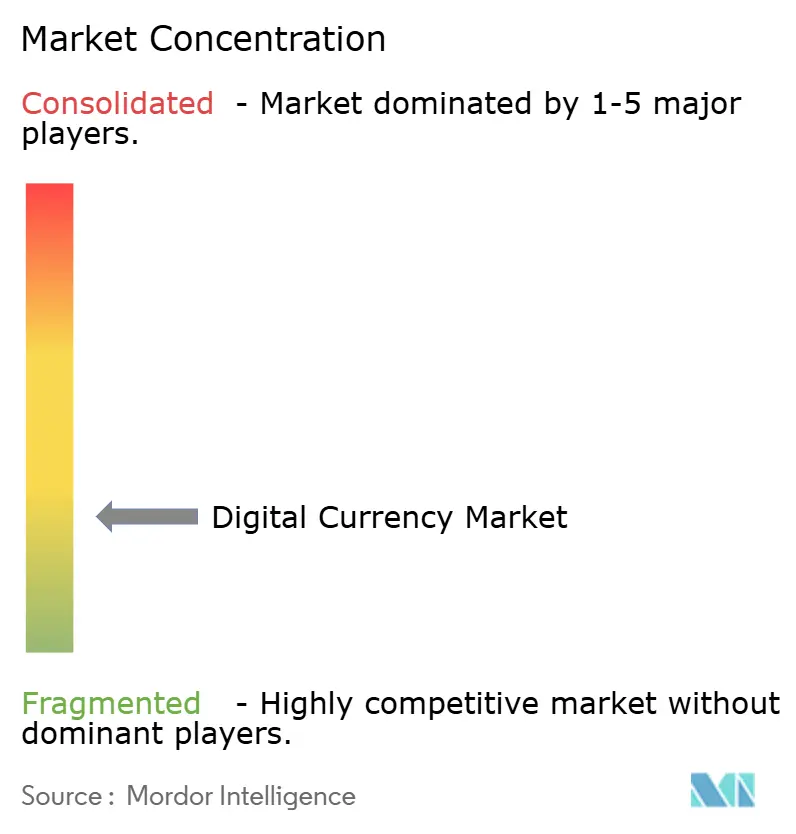

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des monnaies numériques par Mordor Intelligence

La taille du marché des monnaies numériques était évaluée à 34,38 milliards USD en 2025 et devrait croître de 38,46 milliards USD en 2026 pour atteindre 67,34 milliards USD d'ici 2031, à un TCAC de 11,86 % pendant la période de prévision (2026-2031).

L'infrastructure institutionnelle supplante le trading spéculatif en tant que principal catalyseur de croissance, portée par les déploiements de monnaies numériques de banque centrale (MNBC), les rails de stablecoins pour les paiements interentreprises transfrontaliers et la tokenisation à grande échelle d'actifs du monde réel. La décision de Washington de créer une réserve stratégique de Bitcoin détenant 200 000 BTC marque un tournant, plaçant les actifs numériques au même rang que l'or et les réserves de change. L'adoption massive en Asie-Pacifique, associée à des cadres réglementaires matures en Europe, accélère le développement de l'écosystème, tandis que les investissements dans la sécurité post-quantique réduisent l'exposition au risque institutionnel. La dynamique concurrentielle reste fluide : Binance conserve la plus grande empreinte de trading malgré les contrôles de conformité, mais les stratégies sans frais ont propulsé Bybit à la deuxième place. La croissance des volumes de paiements machine à machine (M2M) et les modèles de validation verts élargissent davantage les sources de revenus pour les fournisseurs d'infrastructure, les prestataires de portefeuilles et les opérateurs de services de staking au sein du marché des monnaies numériques.

Principaux enseignements du rapport

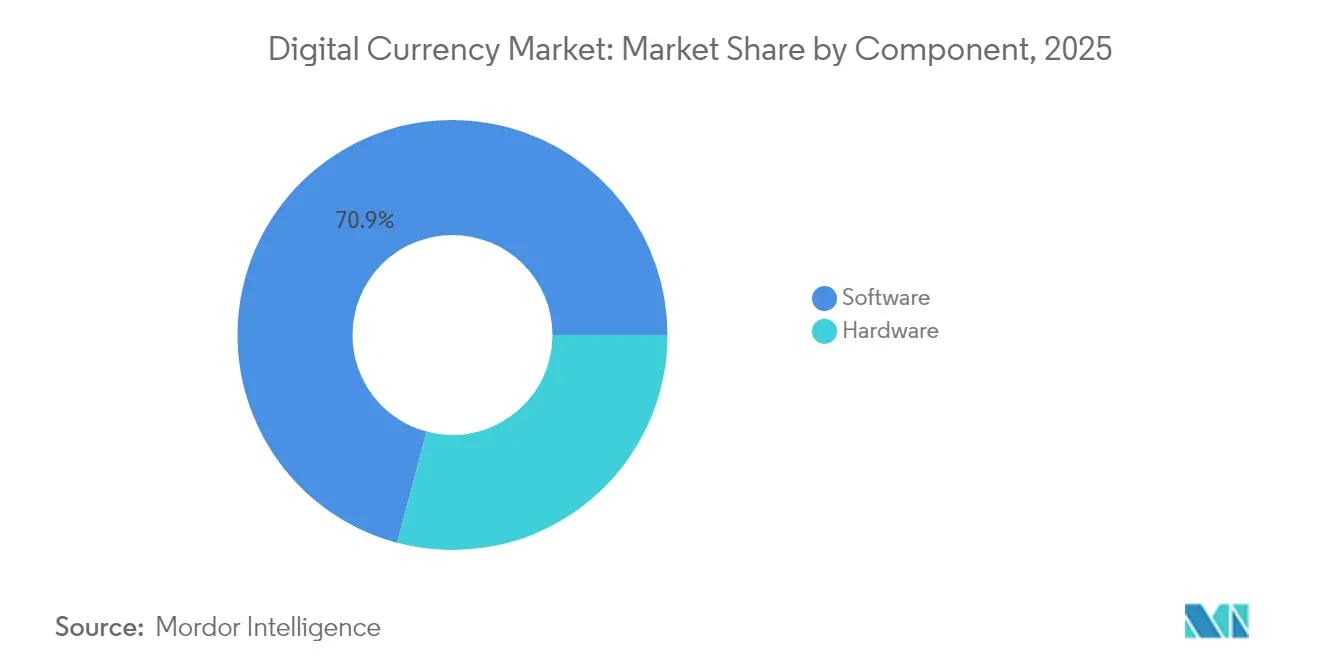

- Par composant : les logiciels détenaient 70,85 % de la part du marché des monnaies numériques en 2025, tandis que le matériel devrait se développer à un TCAC de 16,52 % jusqu'en 2031.

- Par type de monnaie : les cryptomonnaies représentaient 62,10 % de la taille du marché des monnaies numériques en 2025, tandis que les MNBC sont positionnées pour un TCAC de 30,15 % jusqu'en 2031.

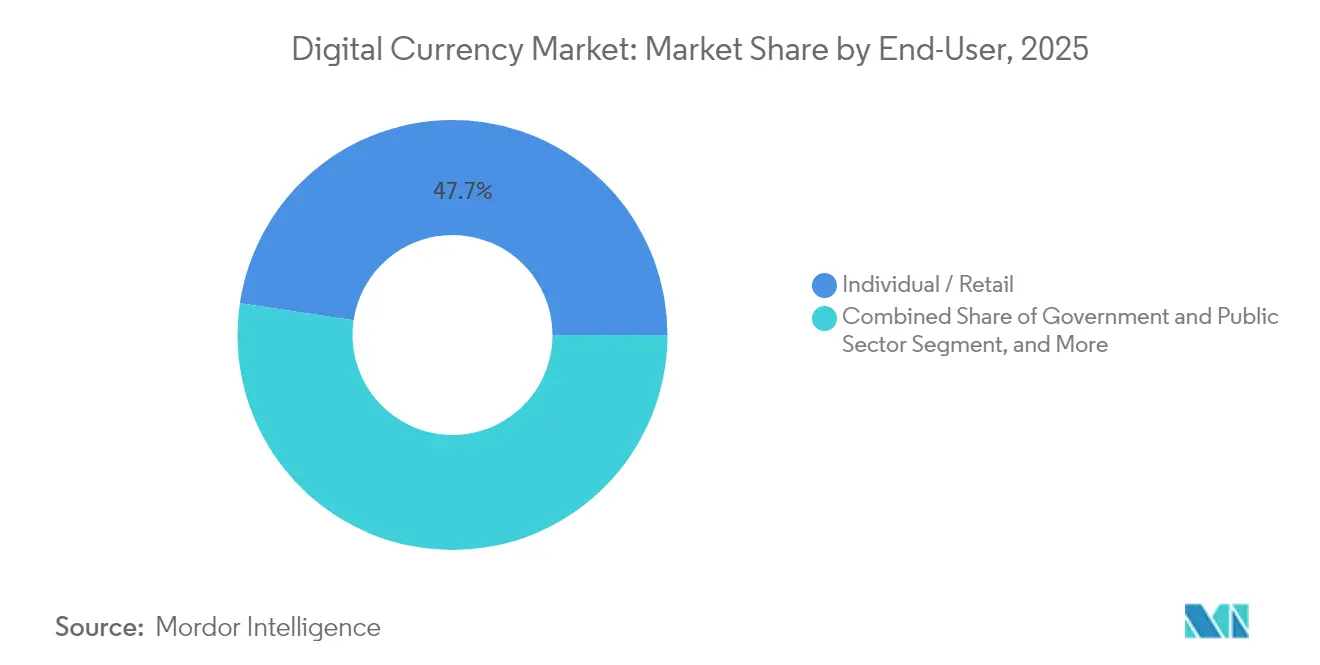

- Par utilisateur final : les utilisateurs particuliers dominaient avec une part de revenus de 47,65 % en 2025 ; le segment gouvernemental devrait progresser à un TCAC de 26,95 % jusqu'en 2031.

- Par application : le trading et l'investissement ont capté 45,95 % de la part du marché des monnaies numériques en 2025, mais les paiements M2M affichent un TCAC de 36,10 % jusqu'en 2031.

- Par géographie : sur le marché des monnaies numériques, la région Asie-Pacifique était en tête avec 33,75 % des revenus de 2025 ; la région Moyen-Orient et Afrique devrait afficher un TCAC de 23,05 % jusqu'en 2031.

- Concentration des entreprises : Binance commandait 37 à 49 % du volume mondial au comptant en 2025, tandis que Bybit sécurisait les 15,5 % suivants.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des monnaies numériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les pilotes MNBC passent à l'émission à grande échelle | +2.8% | Mondial ; gains précoces en Inde, en Thaïlande, au Royaume-Uni | Moyen terme (2-4 ans) |

| Migration rapide des espèces vers les portefeuilles mobiles | +2.1% | Cœur Asie-Pacifique ; débordement vers le MEA | Court terme (≤ 2 ans) |

| Intégration des stablecoins dans les paiements B2B transfrontaliers | +1.9% | Mondial ; concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| La tokenisation des actifs du monde réel stimule la demande de garanties | +1.7% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Paiements M2M basés sur les contrats intelligents | +2.3% | Mondial ; porté par les marchés développés | Long terme (≥ 4 ans) |

| La dédollarisation stimule les projets de monnaies numériques souveraines | +1.5% | BRICS, Moyen-Orient, marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pilotes MNBC passent à l'émission à grande échelle

La roupie électronique indienne compte désormais plus de 5 millions d'utilisateurs, tandis que la Thaïlande a achevé des essais de gros qui connectent directement les banques commerciales au registre de la banque centrale. La feuille de route de la livre numérique de la Banque d'Angleterre et le prototype de lire numérique de la Turquie montrent que les économies à revenus élevés adoptent également les jetons souverains. Les premiers déploiements au Nigeria et aux Bahamas prouvent que les MNBC de détail peuvent coexister avec les portefeuilles privés et les réseaux de cartes. Vingt-trois des 30 nations d'Afrique subsaharienne évaluent activement des modèles similaires, faisant des MNBC le segment de type de monnaie à la croissance la plus rapide au sein du marché des monnaies numériques.

Migration rapide des espèces vers les portefeuilles mobiles

La capitalisation des stablecoins a rebondi à 161 milliards USD, renforçant la confiance des consommateurs dans les substituts numériques aux espèces. Circle et Binance étendent désormais la portée de l'USDC à 240 millions d'utilisateurs, et la demande de Circle pour une licence de banque fiduciaire nationale souligne un pivot vers une infrastructure réglementée.[1]Circle Research Desk, "Métriques de croissance de l'écosystème USDC," circle.comL'intégration de Chainlink par Mastercard permet des règlements de cartes en temps réel sur la chaîne pour 3 milliards de titulaires de comptes.[2]The Block Insights, "Mastercard ajoute des oracles Chainlink à la pile de règlement des cartes," theblock.co La pénétration des cryptomonnaies de 24 % en Asie-Pacifique — trois fois la moyenne mondiale — illustre comment les économies axées sur le mobile contournent les rails de paiement par carte.

Intégration des stablecoins dans les paiements B2B transfrontaliers

Les grandes entreprises mondiales ont traité 36 milliards USD de règlements en stablecoins en 2024, tirant parti des innovations du marché des monnaies numériques pour réduire les cycles bancaires correspondants de plusieurs jours à une exécution quasi instantanée. Les services de trésorerie des exportateurs adoptent l'USDC pour atténuer les fluctuations monétaires, tandis que les fournisseurs sur les marchés à forte inflation obtiennent un soulagement plus rapide du fonds de roulement. Des partenariats tels que Nexo–Sphere permettent des versements de salaires à faibles frais et le financement de factures sur des chaînes autorisées, élargissant les cas d'utilisation en entreprise.

La tokenisation des actifs du monde réel stimule la demande de garanties

Le programme de bons du Trésor de 150 milliards USD de BlackRock confirme que les gestionnaires d'actifs passent des preuves de concept aux plateformes d'émission évolutives.[3]Coinbase Institutional Team, "Le rapport sur la tokenisation des actifs du monde réel," coinbase.com Les contrats intelligents automatisent les paiements de coupons, les vérifications de conformité et les transactions secondaires, multiplexant la liquidité sur des actifs immobiliers et de capital-investissement autrefois illiquides. La propriété fractionnée attire les petits investisseurs, tandis que les règles de conformité intégrées rassurent les régulateurs — fournissant ensemble une hausse de 1,7 point de pourcentage au TCAC du marché des monnaies numériques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation réglementaire entre les juridictions | -1.8% | Mondial ; divergence États-Unis-UE | Moyen terme (2-4 ans) |

| Risques liés à la cybersécurité et à la gestion des clés privées | -1.2% | Mondial ; clusters institutionnels | Court terme (≤ 2 ans) |

| Consommation énergétique élevée des chaînes de preuve de travail | -0.9% | Mondial ; contrôle de l'UE | Long terme (≥ 4 ans) |

| Menace de l'informatique quantique pour la cryptographie actuelle | -0.7% | Mondial ; hubs d'infrastructure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation réglementaire entre les juridictions

Le règlement MiCA accorde à l'Europe un passeport unique pour les services de cryptomonnaies, mais les États-Unis jonglent encore avec des projets de loi qui se chevauchent comme le STABLE Act et le GENIUS Act. Les entreprises opérant des deux côtés de l'Atlantique doivent maintenir des doubles piles de conformité, ce qui gonfle les budgets juridiques et ralentit les lancements de produits. À l'inverse, la clarté des licences à Singapour et à Hong Kong attire des liquidités depuis des marchés moins prévisibles.

Risques liés à la cybersécurité et à la gestion des clés privées

Les normes provisoires post-quantiques du NIST seront obligatoires pour les systèmes fédéraux d'ici 2035, incitant les banques à accélérer les calendriers de mise à niveau des portefeuilles.[4]Groupe des normes cryptographiques du NIST, "Projet de cryptographie post-quantique," nist.gov Des dépositaires tels que Taurus déploient des clusters de modules de sécurité matériels et des schémas multi-signatures pour satisfaire les comités de risque institutionnels. Cependant, sur le marché des monnaies numériques, l'immuabilité des enregistrements de la blockchain signifie qu'une seule clé compromise peut vider irrémédiablement les avoirs, augmentant les coûts d'assurance et freinant les courbes d'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'infrastructure logicielle pilote l'évolution du marché

Les logiciels ont capté 70,85 % des revenus de 2025, soulignant l'épine dorsale à forte intensité de code de la taille du marché des monnaies numériques. Les intergiciels de staking, les moteurs d'échange et les plateformes de conservation sont en bonne voie pour un TCAC de 16,52 %, bien en avance sur les équipements miniers matériels. Le passage d'Ethereum à la preuve d'enjeu a réduit la consommation d'énergie du réseau de 99,7 %, réorientant les capitaux vers les nœuds validateurs et les services de contrats intelligents plutôt que vers l'acquisition d'ASIC. La demande de matériel, bien que plus faible, se concentre sur les coffres de stockage à froid et les modules résistants aux attaques quantiques destinés aux banques et aux gestionnaires d'actifs. Des fournisseurs tels que Ledger s'associent à des assureurs pour proposer un stockage sécurisé combiné à une couverture contre le vol, illustrant la convergence entre la cybersécurité et les dispositifs physiques. Les piles intégrées — illustrées par les offres groupées Taurus-Temenos — permettent aux systèmes bancaires de base existants d'activer des portefeuilles de cryptomonnaies via une simple mise à jour logicielle, intégrant des milliers de banques dans le marché des monnaies numériques.

Par type de monnaie : les cryptomonnaies sont en tête malgré l'accélération des MNBC

Les cryptomonnaies ont conservé 62,10 % du chiffre d'affaires de 2025, ancrant l'extrémité spéculative et de réserve de valeur du marché des monnaies numériques. La consécration du Bitcoin en tant qu'actif de réserve stratégique par le Trésor des États-Unis élève sa légitimité macroéconomique, tandis que les stratégies souveraines du Salvador et du Bhoutan renforcent l'acceptation par les États-nations. Les MNBC, affichant un TCAC de 30,15 %, représentent la réponse du secteur public à la domination des registres privés, avec des pilotes actifs dans 19 économies du Moyen-Orient et d'Asie centrale. Les stablecoins forment le pont transactionnel : les volumes d'USDC et d'USDT dépassent désormais 200 milliards USD mensuels, aidés par les règles harmonisées du règlement MiCA. Des modèles à double rail émergent, permettant aux utilisateurs d'échanger des unités MNBC contre des jetons privés au sein de portefeuilles uniques, brouillant les frontières entre les passifs des autorités monétaires et les actifs au porteur décentralisés.

Par utilisateur final : la domination du commerce de détail se déplace vers l'adoption institutionnelle

Les portefeuilles de détail représentent encore 47,65 % des revenus de 2025, mais l'élan institutionnel est indéniable. Les entités gouvernementales progressent à un TCAC de 26,95 % alors que les services de trésorerie pilotent les versements en MNBC et les règlements d'obligations tokenisées. Les institutions financières ajoutent des rails de trading de cryptomonnaies pour des millions de clients traditionnels — le Sparkassen-Finanzgruppe allemand prévoit à lui seul un accès pour 50 millions de titulaires de comptes dans le cadre de la couverture MiCA. Les grandes entreprises diversifient leurs bilans avec des pools de liquidités en Bitcoin et en stablecoins, améliorant l'efficacité du fonds de roulement et couvrant les expositions à l'inflation. Les passerelles carte-sur-chaîne transparentes de Mastercard et Coinbase réduisent davantage les frictions, incitant les consommateurs ordinaires vers des écosystèmes de monnaie programmable.

Par application : la domination du trading est remise en question par les applications utilitaires

Les activités de trading et d'investissement commandaient encore 45,95 % des entrées de 2025, ancrant la part du marché des monnaies numériques. Pourtant, les paiements M2M affichent la trajectoire la plus forte à un TCAC de 36,10 %, les chargeurs de véhicules électriques, les compteurs intelligents et les capteurs industriels réglant de manière autonome des micro-transactions. Les envois de fonds transfrontaliers tirent parti des stablecoins pour réduire les frais et les délais d'attente pour les travailleurs migrants envoyant des fonds chez eux. Les protocoles de finance décentralisée (DeFi) alimentent le financement de la chaîne d'approvisionnement et la conformité automatisée, s'étendant au-delà de la pure spéculation. Même les cadres de jetons non fongibles (NFT) pivotent de l'engouement artistique vers la certification d'entreprise et la billetterie, laissant entrevoir des flux de revenus durables axés sur l'utilité.

Analyse géographique

L'Asie-Pacifique a généré 33,75 % des recettes de 2025 et traité 29 % du volume mondial sur la chaîne, propulsée par une pénétration des cryptomonnaies de 24 % dans les ménages. Singapour et Hong Kong offrent une clarté en matière de licences, tandis que les nations d'Asie du Sud-Est capitalisent sur les cultures de paiement axées sur le mobile. Le pilote de la roupie électronique indienne avec 5 millions d'utilisateurs souligne la faisabilité des MNBC à grande échelle ; le Japon et la Corée du Sud maintiennent des pools de liquidités profonds sous des codes de conformité matures. Ces développements mettent en évidence le rôle de premier plan de l'Asie-Pacifique sur le marché mondial des monnaies numériques.

Le Moyen-Orient et l'Afrique représentent le cluster à la croissance la plus rapide avec un TCAC de 23,05 % jusqu'en 2031. Vingt-trois pays d'Afrique subsaharienne explorent les MNBC comme leviers d'inclusion financière ; l'eNaira du Nigeria et l'eCedi du Ghana ancrent les premiers essais. Les Émirats arabes unis et l'Arabie saoudite attirent les prestataires de services via des dispositifs sandbox, et le Bhoutan collabore avec Binance Pay pour capter les dépenses touristiques à haute valeur ajoutée. L'enthousiasme du secteur public régional compense les revenus par habitant plus faibles, faisant du MEA un contributeur disproportionné aux futures gains de taille du marché des monnaies numériques.

L'Amérique du Nord et l'Europe affichent des volumes de base élevés mais se débattent avec des règlements divergents. La réserve stratégique de Bitcoin des États-Unis signale une reconnaissance officielle de la classe d'actifs, mais le chevauchement des lois étatiques et fédérales complique les déploiements à l'échelle nationale. Le règlement MiCA de l'Europe délivre un passeport unique, permettant à Coinbase d'obtenir une licence CSSF et de se développer instantanément dans tout le bloc. Le résultat net est un centre de gravité en déplacement : la liquidité gravite vers les régimes offrant à la fois clarté et profondeur, tandis que l'incertitude détourne les capitaux vers des hubs offshore conformes.

Paysage concurrentiel

Binance a maintenu entre 38 % et 50 % du volume mondial au comptant en 2024, tirant parti d'une liquidité profonde et d'un vaste programme d'affiliation. Les enquêtes réglementaires dans plusieurs juridictions n'ont pas matériellement entamé son avance, bien qu'elles aient poussé la bourse à renforcer ses processus de connaissance du client. Bybit a éclipsé Coinbase pour revendiquer 16 % de part après avoir introduit des paires USDC sans frais qui ont attiré les desks d'arbitrage et les traders à haute fréquence.

Les partenariats dominent la différenciation. L'association de Circle avec Binance intègre l'USDC dans les carnets d'ordres de la bourse et 240 millions de portefeuilles grand public, tandis que sa charte de banque fiduciaire américaine en attente ancrerait l'émission de stablecoins réglementés sous l'égide de la Réserve fédérale. Taurus s'est associé à Temenos afin que plus de 3 000 banques fonctionnant sur Temenos Transact puissent activer des modules de conservation via une mise à niveau logicielle.

Les géants traditionnels des paiements convergent également vers les rails de cryptomonnaies. L'intégration de Chainlink par Mastercard permet une finalité de règlement sécurisée sur la chaîne, accordant aux commerçants une conversion fiduciaire en temps réel sans risque de bilan absorbeur. Visa collabore avec Coinbase pour permettre des dépôts instantanés de cryptomonnaies pouvant être dépensés dans 80 millions de points d'acceptation, intégrant la liquidité décentralisée dans le commerce quotidien. Ces développements soulignent l'évolution rapide et la sophistication croissante du secteur des monnaies numériques.

Leaders du secteur des monnaies numériques

Ripple Labs, Inc.

Binance Holdings Ltd.

Coinbase Global Inc.

Tether Holdings Ltd.

Circle Internet Financial Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le président Trump a signé le décret exécutif 14233 établissant la réserve stratégique de Bitcoin qui détient désormais 200 000 BTC en tant que réserve de valeur souveraine.

- Juin 2025 : Coinbase a obtenu une licence MiCA auprès de la CSSF du Luxembourg, débloquant des services de trading, de conservation et de paiement réglementés dans toute l'Union européenne.

- Juin 2025 : La Banque populaire de Chine a étendu le pilote de l'e-CNY à 260 millions de portefeuilles et 986 milliards USD de chiffre d'affaires cumulé dans 29 provinces.

- Octobre 2024 : Coinbase et Visa ont lancé des dépôts instantanés de cryptomonnaies via des cartes de débit Visa éligibles pour les utilisateurs américains et européens.

Portée du rapport mondial sur le marché des monnaies numériques

La monnaie numérique (argent numérique, argent électronique ou monnaie électronique) est toute monnaie, tout argent ou tout actif de type monétaire principalement géré, stocké ou échangé sur des systèmes informatiques numériques, notamment sur Internet.

Le marché des monnaies numériques est segmenté par composant (matériel, logiciel), par type (monnaie virtuelle centralisée, monnaie virtuelle décentralisée), par utilisateur final (entreprise, gouvernement, particulier), par géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Monnaie numérique de banque centrale (MNBC) |

| Stablecoins (adossés à des actifs) |

| Cryptomonnaies (sans autorisation) |

| Gouvernement et secteur public |

| Institutions financières |

| Entreprises (non financières) |

| Particulier / Commerce de détail |

| Paiements et envois de fonds |

| Trading et investissement |

| Applications décentralisées (DApps) et contrats intelligents |

| Autres (NFT, jeux vidéo, métavers) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Par type de monnaie | Monnaie numérique de banque centrale (MNBC) | ||

| Stablecoins (adossés à des actifs) | |||

| Cryptomonnaies (sans autorisation) | |||

| Par utilisateur final | Gouvernement et secteur public | ||

| Institutions financières | |||

| Entreprises (non financières) | |||

| Particulier / Commerce de détail | |||

| Par application | Paiements et envois de fonds | ||

| Trading et investissement | |||

| Applications décentralisées (DApps) et contrats intelligents | |||

| Autres (NFT, jeux vidéo, métavers) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des monnaies numériques d'ici 2031 ?

La taille du marché des monnaies numériques devrait atteindre 67,34 milliards USD d'ici 2031.

Quelle région est actuellement en tête de l'adoption des monnaies numériques ?

L'Asie-Pacifique est en tête avec 33,75 % des revenus de 2025 et enregistre un taux d'adoption des cryptomonnaies de 24 % dans les ménages.

Qui sont les acteurs dominants dans le trading en bourse ?

Binance détient 37 à 49 % de part de marché, suivi de Bybit et Coinbase avec respectivement 15,5 % et des chiffres à deux chiffres inférieurs.

Quel segment d'application connaît la croissance la plus rapide ?

Les paiements machine à machine pilotés par les contrats intelligents devraient progresser à un TCAC de 36,10 % jusqu'en 2031.

Pourquoi les MNBC gagnent-elles en dynamique ?

Les banques centrales déploient les MNBC pour améliorer l'inclusion financière, rationaliser la transmission de la politique monétaire et offrir des alternatives programmables aux stablecoins privés.

Dernière mise à jour de la page le: