Taille et part du marché des logiciels de gestion de l'immigration et des visas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.52 Milliards de dollars |

| Taille du Marché (2031) | 6.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des logiciels de gestion de l'immigration et des visas par Mordor Intelligence

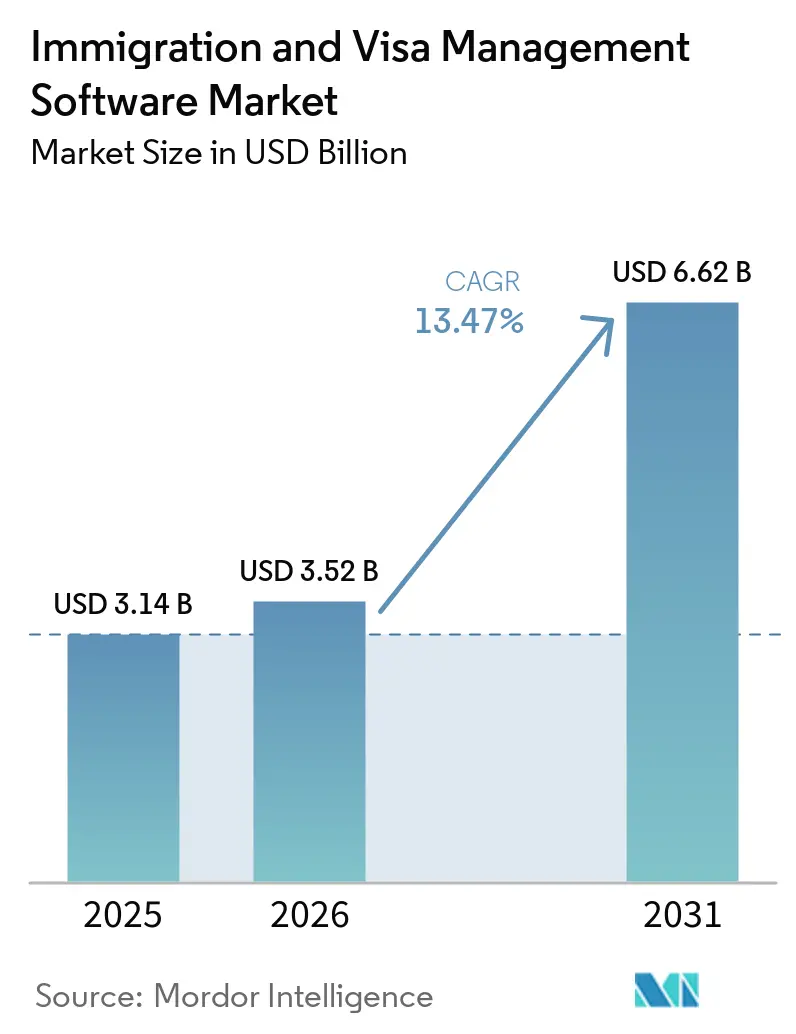

La taille du marché des logiciels de gestion de l'immigration et des visas devrait passer de 3,14 milliards USD en 2025 à 3,52 milliards USD en 2026, pour atteindre 6,62 milliards USD d'ici 2031, avec un CAGR de 13,47 % sur la période 2026-2031. Le marché se développe parce que la conformité en matière d'immigration est passée d'une tâche RH occasionnelle à une exigence opérationnelle permanente pour les employeurs qui gèrent des talents internationaux. Les changements réglementaires poussent les entreprises à remplacer le suivi par tableur par des plateformes dédiées capables de gérer les dépôts, les documents, les délais et les rapports dans un seul système. Le déploiement cloud et l'intégration par API avec les systèmes RH élargissent également l'adoption au-delà des plus grandes entreprises et rendent la mise en œuvre plus pratique pour les acheteurs de taille intermédiaire. La concurrence entre fournisseurs se renforce à mesure que les prestataires établis poursuivent des acquisitions et élargissent leurs plateformes, tandis que les nouvelles entreprises natives du cloud se distinguent par leur facilité d'utilisation, leur déploiement modulaire et leur profondeur d'intégration. Le marché évolue également car les acheteurs souhaitent de plus en plus un flux de travail unique reliant la gestion des dossiers d'immigration, la conformité des voyages d'affaires, les obligations liées aux travailleurs détachés et la préparation aux audits, plutôt que plusieurs outils déconnectés.

Points clés du rapport

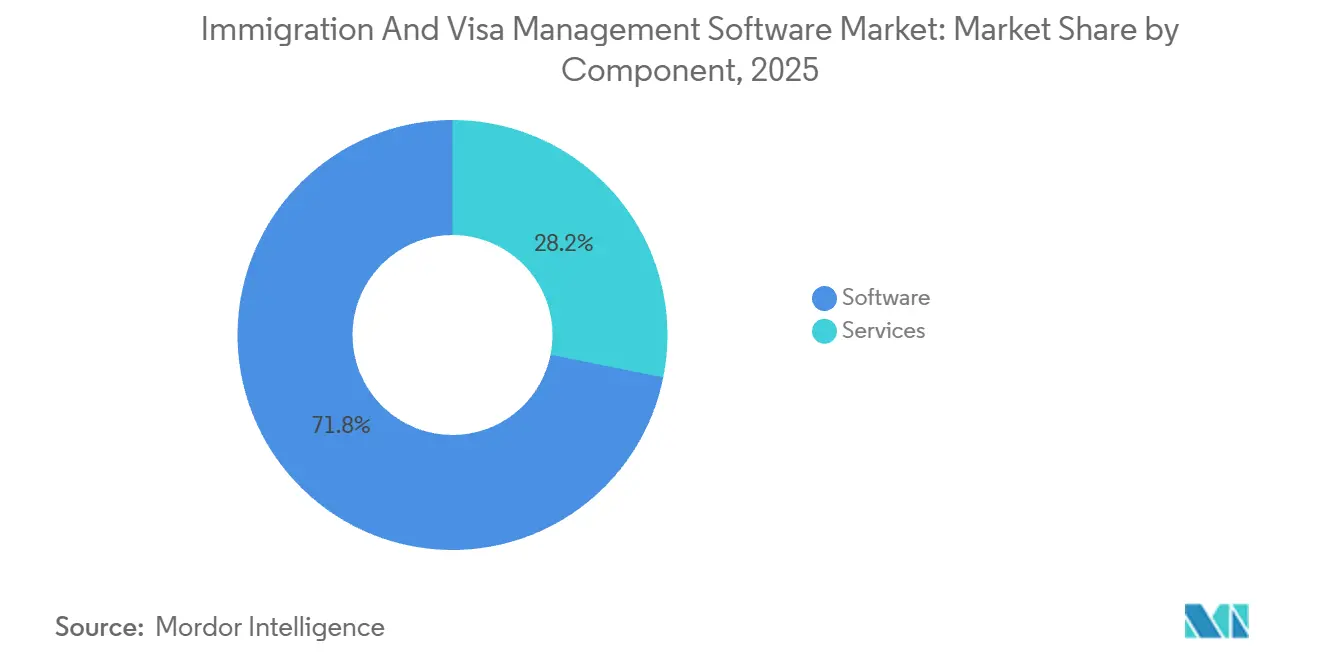

- Par composant, les logiciels représentaient 71,84 % de la part du marché des logiciels de gestion de l'immigration et des visas en 2025, tandis que les services devraient se développer à un CAGR de 14,72 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 73,42 % du marché en 2025 et devrait croître à un CAGR de 14,04 % jusqu'en 2031.

- Par application, la gestion des dossiers de visa et d'immigration représentait 33,68 % du marché en 2025, tandis que la gestion de la mobilité des employés devrait se développer à un CAGR de 16,18 % jusqu'en 2031.

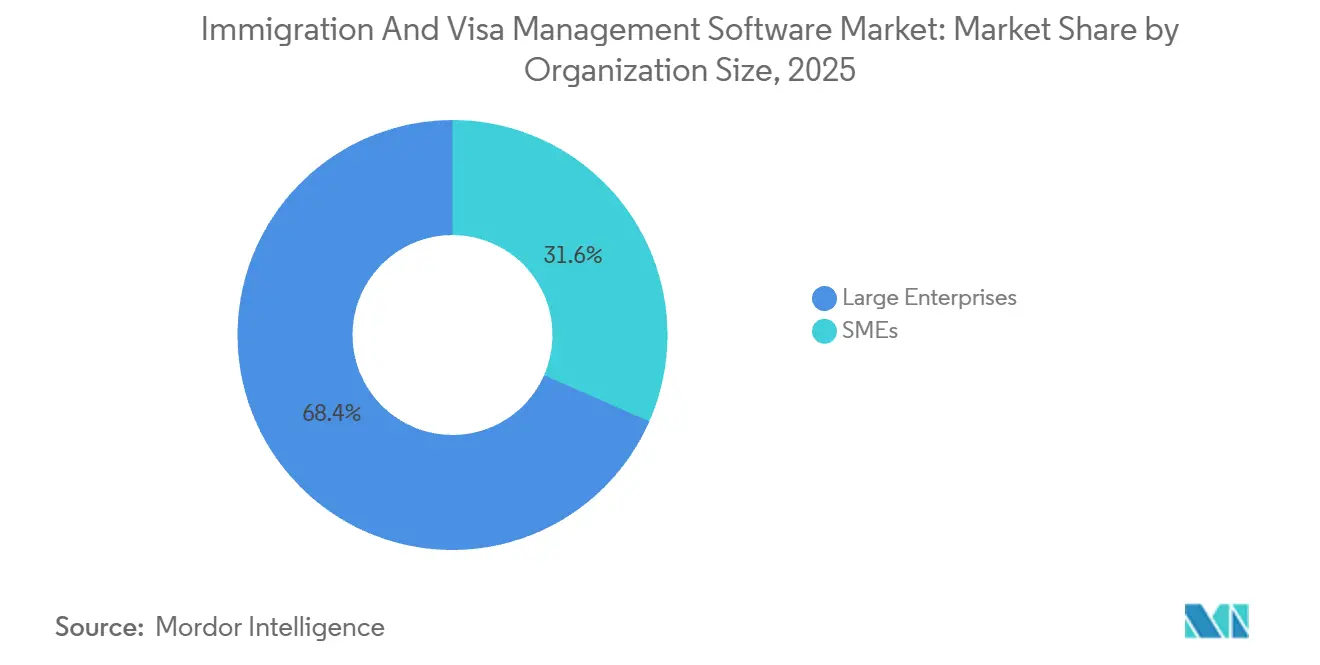

- Par taille d'organisation, les grandes entreprises détenaient 68,42 % du marché en 2025, tandis que les PME devraient se développer à un CAGR de 14,84 % jusqu'en 2031.

- Par utilisateur final, les entreprises représentaient 57,24 % du marché en 2025, tandis que les établissements d'enseignement devraient se développer à un CAGR de 15,42 % jusqu'en 2031.

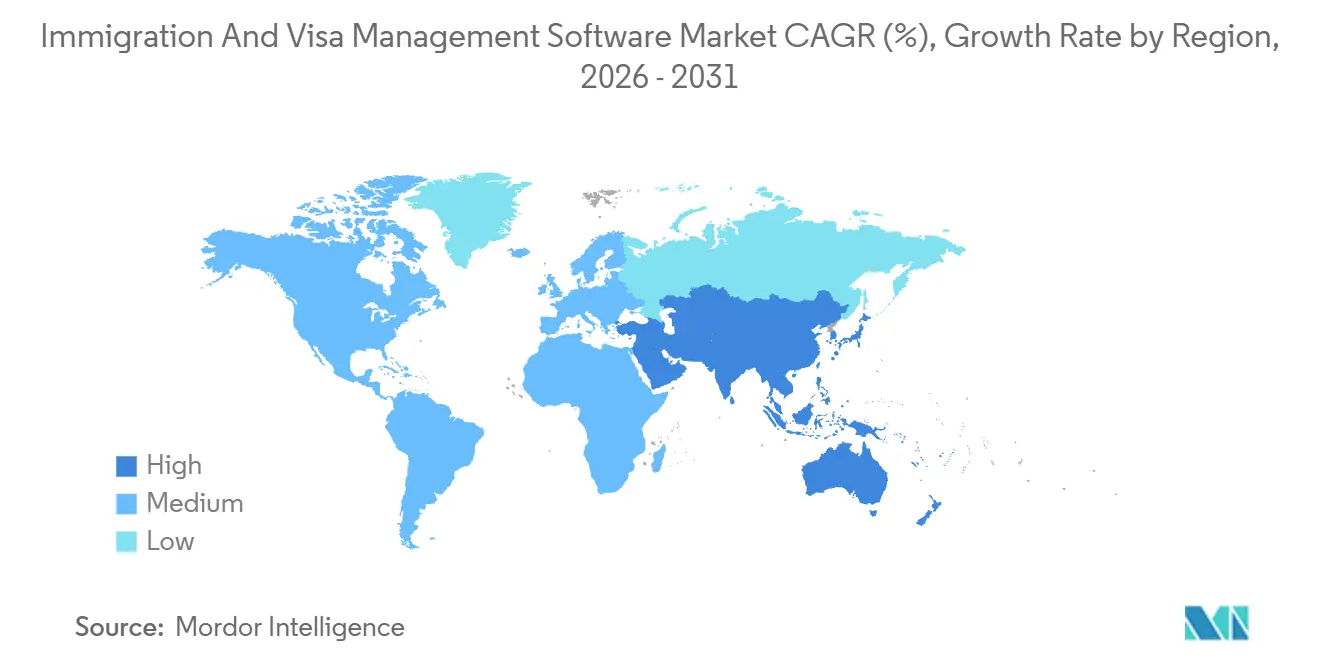

- Par géographie, l'Amérique du Nord détenait 45,92 % de la part du marché des logiciels de gestion de l'immigration et des visas en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 16,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de gestion de l'immigration et des visas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des employeurs pour une conformité automatisée en matière de visa et d'autorisation de travail | +3.2% | Mondial, avec l'Amérique du Nord et l'Europe comme principaux marchés d'application | Court terme (≤ 2 ans) |

| Expansion du recrutement transfrontalier et des effectifs distribués | +2.8% | Mondial, Asie-Pacifique et Europe comme corridors de demande à la croissance la plus rapide | Moyen terme (2-4 ans) |

| Transition vers des plateformes d'immigration basées sur le cloud et intégrées par API | +2.4% | Mondial, avec une adoption accélérée dans les marchés intermédiaires d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoin de rapports prêts pour l'audit et d'intégration avec les SIRH | +1.8% | Amérique du Nord et UE, activité d'application la plus élevée | Court terme (≤ 2 ans) |

| Convergence de la conformité en matière de voyages d'affaires, de travailleurs détachés et d'immigration | +1.5% | Europe, avec des répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences de préparation numérique liées au SEE, à l'ETIAS et aux frontières numériques | +1.2% | Espace Schengen et 30 pays européens, opérations de voyage mondiales concernées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des employeurs pour une conformité automatisée en matière de visa et d'autorisation de travail

La pression accrue en matière d'application de la loi fait de la conformité en matière d'immigration une question opérationnelle courante plutôt qu'un examen juridique périodique pour les employeurs multinationaux, et ce changement continue de soutenir le marché des logiciels de gestion de l'immigration et des visas. La règle de modernisation du H-1B de janvier 2025 a modifié les exigences de parrainage et accru le besoin de contrôles de dépôt plus stricts, de suivi des documents et de coordination interne entre les équipes des employeurs.[1]U.S. Citizenship and Immigration Services, "Règle finale de modernisation du H-1B," USCIS, uscis.gov Dans ce contexte, les processus manuels créent des risques car les employeurs ont besoin de dossiers complets pouvant être produits rapidement lorsque les autorités demandent des preuves ou effectuent des audits. Cette exigence favorise les plateformes qui combinent la visibilité sur l'état des dossiers, le contrôle des versions, les alertes de délais et des pistes d'audit défendables dans un seul environnement. En conséquence, le marché des logiciels de gestion de l'immigration et des visas bénéficie le plus là où les employeurs considèrent l'échec de conformité comme une perturbation des activités plutôt que comme une simple charge administrative.

Expansion du recrutement transfrontalier et des effectifs distribués

Le recrutement transfrontalier s'intègre de plus en plus dans la planification des effectifs, ce qui élargit la base d'utilisateurs du marché des logiciels de gestion de l'immigration et des visas. Les employeurs multinationaux cherchent de plus en plus à connecter les étapes de recrutement, de paie, de mobilité et d'immigration afin que les talents puissent être déployés sur différents sites avec moins de points de transfert et moins de lacunes en matière de conformité. Cette demande se manifeste également dans l'activité transactionnelle, notamment l'acquisition de Boundless par Payoneer en janvier 2026, qui a lié la conformité en matière d'immigration plus directement à la paie transfrontalière, aux impôts et à l'administration des avantages sociaux. Fragomen et Papaya Global ont suivi une direction similaire en mai 2026 en reliant l'intelligence en matière d'immigration à des outils plus larges de paiement des effectifs et de connaissance des pays. Ces mouvements montrent pourquoi le marché des logiciels de gestion de l'immigration et des visas ne se limite plus au seul dépôt de visa et est de plus en plus lié à des modèles opérationnels d'emploi mondial plus larges.

Transition vers des plateformes d'immigration basées sur le cloud et intégrées par API

L'architecture cloud modifie la façon dont les acheteurs évaluent le marché des logiciels de gestion de l'immigration et des visas, car elle réduit les frictions liées au déploiement et facilite la livraison de mises à jour continues. Les fournisseurs spécialisés positionnent de plus en plus leurs plateformes comme des couches de conformité qui se connectent aux systèmes RH, de paie et de gestion des talents, plutôt que d'en rester séparées. Le positionnement technologique de Fragomen et sa messagerie axée sur la sécurité reflètent ce mouvement plus large vers des flux de travail d'immigration numérique intégrés pour les acheteurs d'entreprise. La direction est claire car les employeurs souhaitent une visibilité en temps réel sur les dossiers, les dossiers des effectifs et les actions réglementaires sans saisie répétée des données. Cela aide le marché des logiciels de gestion de l'immigration et des visas à s'étendre aux comptes du marché intermédiaire qui trouvaient auparavant la mise en œuvre trop lente ou trop coûteuse.

Besoin de rapports prêts pour l'audit et d'intégration avec les SIRH

La préparation aux audits devient un critère d'achat de base, ce qui donne au marché des logiciels de gestion de l'immigration et des visas une impulsion claire vers la profondeur des rapports et la connectivité avec les SIRH. Le lancement par Mitratech en février 2025 de GovNoticeIDP a montré comment l'ingestion de documents et la gestion des avis sont automatisées dans les flux de travail d'immigration standard plutôt que traitées par des files d'attente manuelles séparées. Lorsque les employeurs gèrent des populations plus importantes de ressortissants étrangers, ils ont besoin d'un seul dossier reliant les avis gouvernementaux, les jalons des dossiers, les données des employés et les approbations internes. Ce besoin est le plus fort dans les environnements où les erreurs de dépôt ou les documents manquants peuvent entraîner des amendes, des retards ou des problèmes de réputation. Le marché des logiciels de gestion de l'immigration et des visas évolue donc vers des plateformes qui vendent la défendabilité, la traçabilité et une intégration propre plutôt que la seule étendue des fonctionnalités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques liés à la sécurité et à la confidentialité des données d'immigration sensibles | -1.5% | Mondial, amplifié dans les marchés de l'UE réglementés par le RGPD et les environnements d'application américains | Court terme (≤ 2 ans) |

| Les systèmes hérités et la propriété fragmentée des données ralentissent l'adoption | -1.2% | Mondial, particulièrement aigu dans les grandes entreprises nord-américaines et européennes | Long terme (≥ 4 ans) |

| La surveillance gouvernementale par les frontières intelligentes et l'IA accroît l'exposition aux audits | -0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2-4 ans) |

| Les modifications de dépôt natives des portails augmentent la charge de maintenance | -0.5% | Mondial, plus aigu pour les fournisseurs de logiciels multi-juridictions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la sécurité et à la confidentialité des données d'immigration sensibles

Les dossiers d'immigration sensibles restent un obstacle majeur sur le marché des logiciels de gestion de l'immigration et des visas car ils combinent des données d'identité, la nationalité, le statut juridique et souvent des détails familiaux dans un seul système. Le Contrôleur européen de la protection des données a mis en évidence des préoccupations de gouvernance concernant les systèmes de gestion des migrations en 2025, ce qui renforce le niveau de scrutin auquel cette catégorie est soumise du point de vue de la protection des données.[2]Contrôleur européen de la protection des données, "Avis 9/2025 sur la gestion des migrations," Contrôleur européen de la protection des données, edps.europa.eu Au Royaume-Uni, les préoccupations concernant l'environnement eVisa du ministère de l'Intérieur ont également attiré une attention formelle sur les risques liés à la protection des données et à la divulgation en 2025. Ces conditions élèvent les attentes des acheteurs en matière de résidence des données, de certification, de contrôles d'accès et de maturité de la réponse aux incidents avant la signature des contrats. Il en résulte que le marché des logiciels de gestion de l'immigration et des visas devient plus difficile à pénétrer pour les petits fournisseurs qui ne peuvent pas démontrer une gouvernance solide en matière de sécurité.

Les systèmes hérités et la propriété fragmentée des données ralentissent l'adoption

L'infrastructure héritée ralentit encore le marché des logiciels de gestion de l'immigration et des visas, en particulier dans les grandes entreprises et les organismes publics où la propriété des données est répartie entre les équipes RH, juridiques, mobilité, paie et finance. Même lorsque la demande de modernisation est claire, les acheteurs font souvent face à de longs programmes de migration car les anciens systèmes contiennent des dossiers couvrant plusieurs juridictions et règles de conservation. Ce problème est plus aigu là où les flux de travail d'immigration sont étroitement liés aux approbations internes et aux pratiques spécifiques aux pays qui se sont accumulées au fil des années. Le cycle de migration plus long ne supprime pas la demande, mais retarde la conversion des contrats et ralentit la croissance réalisée par rapport à l'intérêt sous-jacent. C'est pourquoi le marché des logiciels de gestion de l'immigration et des visas affiche toujours une forte dynamique, tandis que de nombreux remplacements de grands comptes restent progressifs et opérationnellement complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les revenus des logiciels ancrent le marché, la croissance des services s'accélère

Les logiciels représentaient 71,84 % du marché en 2025 et sont restés la principale base de revenus du marché des logiciels de gestion de l'immigration et des visas, car les employeurs ont besoin d'un système central pour les dossiers, les documents, les jalons et les rapports de conformité. Ce leadership reflète un mouvement plus large s'éloignant de l'administration manuelle dirigée par des avocats vers des modèles opérationnels pilotés par la technologie qui peuvent standardiser le travail d'immigration dans plusieurs juridictions. En pratique, les logiciels fonctionnent comme le système d'enregistrement, ce qui rend difficile pour les acheteurs de gérer efficacement des programmes complexes sans eux. Cette base fait également de la couche logicielle le point d'entrée pour la vente croisée vers l'analytique, la mobilité, la conformité et des flux de travail plus larges liés aux effectifs.

Les services devraient se développer à un CAGR de 14,72 % jusqu'en 2031, ce qui montre que l'adoption sur le marché des logiciels de gestion de l'immigration et des visas est souvent associée à une aide à la mise en œuvre, un soutien réglementaire continu, une formation et des opérations gérées. Ce schéma est particulièrement visible lorsque les employeurs font face à des règles changeantes et ont besoin d'un soutien externe pour reconfigurer rapidement les processus. Les fournisseurs à pile complète en bénéficient car les acheteurs préfèrent souvent un seul prestataire capable de combiner technologie, conception de processus et soutien continu au programme. Le secteur des logiciels de gestion de l'immigration et des visas récompense donc les entreprises capables d'associer logiciels et profondeur de services gérés plutôt que de s'appuyer uniquement sur les logiciels.

Par mode de déploiement : le cloud atteint une part quasi dominante face à la demande d'intégration

Le cloud représentait 73,42 % de la taille du marché des logiciels de gestion de l'immigration et des visas en 2025, et cette avance reflète la valeur que les employeurs accordent à l'accès à distance, à un déploiement plus facile, aux mises à jour continues et à une intégration plus simple avec les systèmes RH modernes. Le modèle cloud convient bien au marché car les équipes d'immigration, le personnel RH, les managers et les partenaires externes ont souvent besoin d'accéder au même dossier depuis différents endroits. Il prend également en charge des mises à jour réglementaires plus rapides que les modèles sur site traditionnels, ce qui est important sur un marché où les exigences des pays peuvent évoluer rapidement. En conséquence, le marché des logiciels de gestion de l'immigration et des visas favorise régulièrement les fournisseurs capables de proposer des flux de travail modulaires basés sur le cloud avec moins de frictions à la mise en œuvre.

Le cloud devrait croître à un CAGR de 14,04 % jusqu'en 2031, ce qui signifie qu'il est susceptible de conserver à la fois le leadership en termes d'échelle et de croissance pendant la période de prévision. Les systèmes sur site restent importants dans les agences gouvernementales, certaines institutions financières et d'autres environnements soumis à des règles strictes d'hébergement interne. Même ainsi, cette position s'affaiblit à mesure que les acheteurs deviennent plus à l'aise avec les options de cloud privé et de cloud souverain qui répondent aux principales préoccupations de sécurité. Le marché des logiciels de gestion de l'immigration et des visas voit donc le centre de gravité se déplacer davantage vers la livraison cloud, tandis que le sur site reste important principalement dans des cas d'utilisation spécialisés.

Par application : la gestion des dossiers ancre les revenus tandis que la gestion de la mobilité prend de l'ampleur

La gestion des dossiers de visa et d'immigration représentait 33,68 % de la taille du marché des logiciels de gestion de l'immigration et des visas en 2025, ce qui montre que le contrôle des dépôts, l'organisation des documents et le suivi des jalons constituent toujours le cœur de la demande des acheteurs. Cette catégorie entre généralement en premier car les employeurs ont besoin d'une base opérationnelle stable avant d'ajouter des outils de mobilité, d'analytique ou de conformité plus larges. Une fois la gestion des dossiers intégrée, elle tend à être difficile à remplacer car elle contient l'historique, la logique de flux de travail et les contrôles internes du programme. Cette adhérence maintient le marché des logiciels de gestion de l'immigration et des visas ancré autour de la gestion des dossiers même lorsque de nouveaux modules gagnent du terrain.

La gestion de la mobilité des employés devrait se développer à un CAGR de 16,18 % jusqu'en 2031, ce qui signale que le marché des logiciels de gestion de l'immigration et des visas s'étend au-delà du flux de travail de pétition vers la relocalisation, la supervision des affectations, les obligations liées aux travailleurs détachés et la conformité liée aux voyages. La gestion de la conformité gagne également en pertinence à mesure que les employeurs se préparent à des audits plus fréquents, à des attentes de reporting plus strictes et à une application plus visible. Les rapports et l'analytique deviennent plus précieux car les équipes de mobilité souhaitent une visibilité sur les coûts, une surveillance des risques au niveau du programme et un meilleur soutien à la décision pour l'ensemble de la population de ressortissants étrangers. Le secteur des logiciels de gestion de l'immigration et des visas évolue donc vers une orchestration plus large des effectifs plutôt que de rester centré sur le seul dépôt de dossiers.

Par taille d'organisation : les grandes entreprises en tête, l'adoption par les PME s'améliore

Les grandes entreprises détenaient 68,42 % du marché en 2025, ce qui reflète l'endroit où la complexité de l'immigration s'est historiquement concentrée au sein du marché des logiciels de gestion de l'immigration et des visas. Les employeurs multinationaux gèrent généralement des volumes de dossiers plus élevés, davantage d'entités juridiques, des chaînes d'approbation plus profondes et des exigences d'intégration plus strictes que les petites entreprises. Ils sont également plus susceptibles d'avoir besoin de tableaux de bord, d'autorisations basées sur les rôles, de politiques standardisées et d'une visibilité sur les programmes transfrontaliers. Ces besoins ont longtemps favorisé les fournisseurs d'entreprise établis avec des produits matures et une couverture de services mondiale.

Les PME devraient croître à un CAGR de 14,84 % jusqu'en 2031, et cette croissance montre comment la tarification par abonnement et l'intégration allégée ouvrent le marché des logiciels de gestion de l'immigration et des visas aux petits employeurs. Le recrutement distribué a rendu la conformité en matière d'immigration pertinente pour des entreprises qui ne traitaient auparavant qu'un petit nombre de dossiers internationaux. En réponse, les fournisseurs proposent des flux de travail guidés, une configuration plus facile, des modèles de tarification plus simples et des couches de support adaptées aux équipes RH plus légères. Cela élargit la demande et accroît la pression concurrentielle car les petits comptes ne sont plus automatiquement hors de portée pour le marché des logiciels de gestion de l'immigration et des visas.

Par utilisateur final : les entreprises restent le principal groupe d'acheteurs, l'enseignement gagne du terrain

Les entreprises représentaient 57,24 % du marché en 2025 et sont restées le plus grand groupe d'acheteurs sur le marché des logiciels de gestion de l'immigration et des visas car les visas parrainés par l'employeur créent une exposition récurrente à la conformité et des besoins de coordination constants. Les acheteurs d'entreprise tendent également à exiger une intégration avec les systèmes RH, de paie et d'approbation interne, ce qui favorise l'utilisation de plateformes dédiées plutôt que d'outils ad hoc. Les cabinets d'avocats restent une base d'utilisateurs importante car ils ont besoin d'outils de flux de travail de dossiers, de portails, d'automatisation des formulaires et de capacités de traitement à volume élevé. Les agences gouvernementales et du secteur public utilisent également des plateformes spécialisées, mais les cycles d'approvisionnement et les environnements informatiques hérités ralentissent souvent le remplacement à plus grande échelle.

Les établissements d'enseignement devraient croître à un CAGR de 15,42 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des logiciels de gestion de l'immigration et des visas. Les universités gérant des étudiants et des enseignants internationaux cherchent de plus en plus à automatiser les rapports de statut, le suivi des autorisations, la délivrance de documents et les notifications de violation qui dépendaient autrefois fortement de l'administration manuelle. Ce changement est notable car les acheteurs du secteur de l'éducation font souvent face à des obligations de reporting complexes mais utilisaient historiquement des systèmes hérités fragmentés. Le marché des logiciels de gestion de l'immigration et des visas gagne donc un nouveau couloir de croissance significatif en dehors du cœur d'entreprise.

Analyse géographique

L'Amérique du Nord représentait 45,92 % de la part du marché des logiciels de gestion de l'immigration et des visas en 2025, et la région est restée la plus grande géographie car les employeurs opèrent dans un environnement d'application dense avec des exigences détaillées en matière d'autorisation de travail. Aux États-Unis, la règle de modernisation du H-1B de janvier 2025 a accru la complexité administrative pour les employeurs et renforcé la valeur des logiciels capables de suivre les dépôts, les délais, les niveaux de salaire et les conditions d'éligibilité de manière structurée. Les États-Unis fournissent également un plancher de demande durable pour le marché des logiciels de gestion de l'immigration et des visas car les obligations I-9 et E-Verify s'appliquent largement à tous les employeurs, pas seulement aux entreprises disposant de grands programmes de visa. Le Canada ajoute une couche de demande connexe car les employeurs travaillant dans le cadre de flux de migration qualifiée bénéficient d'une meilleure gestion des documents et d'une meilleure visibilité sur les statuts. Le Mexique reste un marché plus petit, mais la prestation de services nearshore et les modèles d'emploi transfrontaliers rendent progressivement les logiciels de conformité plus pertinents là-bas également.

L'Europe est une région très réglementée pour le marché des logiciels de gestion de l'immigration et des visas, et le rythme des changements en 2026 pousse les acheteurs à actualiser rapidement leurs flux de travail. Le Système d'entrée/sortie a été entièrement déployé dans l'UE le 10 avril 2026, ce qui a accru le besoin pour les employeurs, les transporteurs et les opérateurs liés aux voyages d'aligner plus étroitement les processus de pré-voyage et d'identité avec les exigences frontalières.[3]eu-LISA, "Système d'entrée/sortie entièrement déployé dans l'UE," eu-LISA, eulisa.europa.eu La Commission européenne a également confirmé la distinction et le séquençage entre le SEE et l'ETIAS en avril 2026, ce qui soutient davantage les investissements en matière de préparation numérique dans les opérations de voyage et de conformité. Dans le même temps, la conformité liée aux travailleurs détachés reste un besoin adjacent important, et les travaux de l'Autorité européenne du travail en 2025 sur les ressortissants de pays tiers dans le cadre des arrangements de détachement soulignent la complexité opérationnelle à laquelle les employeurs font face lorsque la mobilité du travail croise les contrôles d'immigration. Ces facteurs font de l'Europe l'une des zones les plus intensives en systèmes du marché des logiciels de gestion de l'immigration et des visas.

L'Asie-Pacifique devrait se développer à un CAGR de 16,02 %, ce qui lui confère la croissance régionale la plus rapide en termes de taille du marché des logiciels de gestion de l'immigration et des visas jusqu'en 2031. La demande est soutenue par le recrutement dans le secteur technologique en Inde, les flux de mobilité des effectifs à Singapour et en Australie, et un intérêt croissant des employeurs de taille intermédiaire au Japon et en Corée du Sud qui ont désormais besoin de systèmes de conformité plus formels. L'Australie et la Nouvelle-Zélande soutiennent également l'adoption car les voies parrainées par l'employeur nécessitent une tenue de dossiers organisée et un contrôle récurrent des processus. En dehors de l'Asie-Pacifique, l'Amérique du Sud reste à un stade plus précoce, tandis que le Moyen-Orient suscite l'intérêt des employeurs qui gèrent de grandes populations d'expatriés et des volumes élevés de permis. L'Afrique reste globalement un marché plus petit, mais l'Afrique du Sud se distingue comme le point d'adoption le plus clair de la région pour le marché des logiciels de gestion de l'immigration et des visas en raison de son rôle dans les flux de talents transfrontaliers et les schémas de mobilité parrainés par l'employeur.

Paysage concurrentiel

Le marché des logiciels de gestion de l'immigration et des visas reste modérément fragmenté, avec un petit groupe de fournisseurs mondiaux à pile complète opérant aux côtés d'un groupe plus large de spécialistes régionaux et de plateformes axées sur des flux de travail plus étroits. Cette structure crée deux voies concurrentielles claires, à savoir l'expansion par les acquisitions et la différenciation par la plateforme grâce à l'intégration, la sécurité et la profondeur des flux de travail. Envoy Global a suivi la première voie en 2025 grâce à ses acquisitions d'Offer et Mastmann en Allemagne et d'IBN Immigration Solutions en Afrique du Sud, qui ont toutes deux renforcé sa portée de livraison locale dans des corridors d'immigration actifs.[4]Envoy Global, "Envoy Global acquiert IBN Immigration Solutions Afrique du Sud," Envoy Global, envoyglobal.com Ces mouvements sont importants car la capacité juridique au niveau national et l'exécution des processus influencent encore la confiance des acheteurs sur ce marché. En conséquence, le marché des logiciels de gestion de l'immigration et des visas récompense les fournisseurs capables d'associer logiciels et présence opérationnelle dans des juridictions importantes.

Une deuxième voie concurrentielle devient plus visible à mesure que les fonctionnalités d'immigration sont intégrées dans des écosystèmes plus larges de gestion des effectifs et de conformité au sein du marché des logiciels de gestion de l'immigration et des visas. Le partenariat de Fragomen avec Papaya Global en mai 2026 en est un exemple fort car il a placé l'intelligence en matière d'immigration dans une plateforme plus large utilisée pour l'administration des effectifs multinationaux. Mitratech a également élargi sa position en mars 2026 avec le lancement de sa Plateforme GRC mondiale, qui a connecté les fonctions de risque et de conformité plus étroitement à son portefeuille logiciel plus large. Ces exemples montrent comment le marché des logiciels de gestion de l'immigration et des visas est attiré vers des domaines adjacents tels que la gestion de la conformité, les paiements et le risque d'entreprise. Dans cet environnement, les acheteurs préfèrent de plus en plus les fournisseurs capables de réduire la fragmentation des flux de travail plutôt que d'automatiser uniquement un processus isolé.

La crédibilité en matière de sécurité façonne également le marché des logiciels de gestion de l'immigration et des visas car les équipes d'approvisionnement réduisent le champ des fournisseurs aux prestataires capables de démontrer une gouvernance mature. L'accent continu de Fragomen sur l'alignement ISO 27001 et SOC 2 Type II montre comment la certification est devenue une partie du positionnement concurrentiel plutôt qu'un simple détail technique. Cela est d'autant plus important après des incidents cybernétiques visibles dans des environnements juridiques et adjacents à l'immigration, car les acheteurs traitent désormais la résilience et la réponse aux incidents comme des critères de sélection. Dans le même temps, il reste de la place pour les spécialistes qui se concentrent sur les flux de travail des PME, la conformité dans l'enseignement ou la gestion unifiée des travailleurs détachés et de l'immigration en Europe. Cela maintient le marché des logiciels de gestion de l'immigration et des visas suffisamment ouvert aux nouveaux entrants, même si la consolidation parmi les fournisseurs établis se poursuit.

Leaders du secteur des logiciels de gestion de l'immigration et des visas

-

Envoy Global, Inc.

-

Fragomen, Del Rey, Bernsen & Loewy, LLP

-

Mitratech, Inc.

-

Equifax Workforce Solutions

-

Newland Chase Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Fragomen et Papaya Global ont annoncé un partenariat stratégique intégrant l'intelligence en matière d'immigration de Fragomen, couvrant les exigences, les lois du travail, les règles de conformité et les normes de paie, directement dans la Base de connaissances pays de Papaya. La collaboration crée un environnement unifié et alimenté par la technologie pour les employeurs multinationaux gérant des programmes de mobilité mondiale à grande échelle, éliminant la fragmentation des flux de travail entre les services d'immigration et les paiements des effectifs qui a historiquement été un point de friction pour les équipes RH d'entreprise.

- Mars 2026 : Mitratech a lancé sa Plateforme GRC mondiale, consolidant les données de risque provenant des domaines Cyber et Risque informatique, Éthique et Signalement d'irrégularités, Gestion des politiques et Formation à la conformité dans une couche d'intelligence unique. La plateforme est désormais utilisée par plus de 8 300 organisations dans 75 pays, et son intégration avec le portefeuille de gestion des dossiers d'immigration de Mitratech positionne l'entreprise comme une super-plateforme de conformité allant au-delà des seuls cas d'utilisation d'immigration.

- Janvier 2026 : Payoneer a acquis Boundless, une plateforme d'employeur de référence basée en Irlande spécialisée dans la paie transfrontalière, les impôts, les avantages sociaux et la conformité en matière d'immigration.

- Octobre 2025 : Boundless a finalisé l'acquisition de Localyze, une plateforme de mobilité mondiale basée à Berlin soutenue par General Catalyst et Y Combinator. L'entité combinée a créé une solution unifiée pour les entreprises gérant les visas des employés, la relocalisation et la conformité dans les Amériques, en Europe et en Asie-Pacifique, ajoutant environ 40 professionnels de la technologie d'immigration et accélérant la présence de Boundless sur le marché européen.

Portée du rapport sur le marché mondial des logiciels de gestion de l'immigration et des visas

Le marché des logiciels de gestion de l'immigration et des visas comprend des plateformes logicielles numériques et des solutions d'automatisation des flux de travail qui rationalisent et automatisent les activités d'immigration, de traitement des visas, de mobilité des effectifs et de conformité réglementaire pour les entreprises, les cabinets d'avocats, les établissements d'enseignement, les agences gouvernementales et les fournisseurs de gestion mondiale des effectifs. Ces plateformes permettent aux organisations de gérer efficacement les cycles de vie d'immigration des employés, les processus d'autorisation de travail, la documentation des visas, le suivi de la conformité, la coordination de la mobilité et l'administration des effectifs transfrontaliers dans plusieurs juridictions.

Le rapport sur le marché des logiciels de gestion de l'immigration et des visas est segmenté par composant (logiciels et services), mode de déploiement (cloud et sur site), application (gestion des dossiers de visa et d'immigration, gestion de la conformité, gestion de la mobilité des employés, rapports et analytique, et autres flux de travail d'application), taille d'organisation (grandes entreprises et PME), utilisateur final (entreprises, cabinets d'avocats, agences gouvernementales et du secteur public, établissements d'enseignement, et autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Gestion des dossiers de visa et d'immigration |

| Gestion de la conformité |

| Gestion de la mobilité des employés |

| Rapports et analytique |

| Autres flux de travail d'application |

| Grandes entreprises |

| PME |

| Entreprises |

| Cabinets d'avocats |

| Agences gouvernementales et du secteur public |

| Établissements d'enseignement |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Logiciels | |

| Services | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par application | Gestion des dossiers de visa et d'immigration | |

| Gestion de la conformité | ||

| Gestion de la mobilité des employés | ||

| Rapports et analytique | ||

| Autres flux de travail d'application | ||

| Par taille d'organisation | Grandes entreprises | |

| PME | ||

| Par utilisateur final | Entreprises | |

| Cabinets d'avocats | ||

| Agences gouvernementales et du secteur public | ||

| Établissements d'enseignement | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle des logiciels de gestion de l'immigration et des visas ?

Le marché des logiciels de gestion de l'immigration et des visas était évalué à 3,14 milliards USD en 2025, s'établit à 3,52 milliards USD en 2026 et devrait atteindre 6,62 milliards USD d'ici 2031 avec un CAGR de 13,47 %.

Quel modèle de déploiement domine l'adoption dans ce domaine ?

Le cloud domine l'adoption, avec une part de 73,42 % en 2025, car les employeurs souhaitent une mise en œuvre plus facile, un accès en temps réel et une meilleure intégration avec les systèmes RH.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

La gestion de la mobilité des employés est l'application à la croissance la plus rapide, avec un CAGR projeté de 16,18 %, car les acheteurs s'étendent au-delà du dépôt de dossiers vers la relocalisation et les flux de travail de déploiement des effectifs.

Quel groupe d'utilisateurs finaux génère le plus de demande aujourd'hui ?

Les entreprises constituent le plus grand groupe d'utilisateurs finaux, représentant 57,24 % de la demande en 2025, en raison des besoins récurrents en visas parrainés par l'employeur et de l'exposition à la conformité en matière d'autorisation de travail.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche la croissance régionale projetée la plus rapide, avec un CAGR de 16,02 % jusqu'en 2031, soutenue par les flux de mobilité, le recrutement dans le secteur technologique et l'adoption croissante parmi les employeurs de taille intermédiaire.

Qu'est-ce qui façonne le plus fortement la concurrence entre les fournisseurs en 2026 ?

La concurrence est façonnée par les acquisitions, les stratégies de plateformes de conformité plus larges, des attentes de sécurité renforcées et la nécessité de combiner les flux de travail d'immigration avec les systèmes de paie, RH et de gestion des risques.

Dernière mise à jour de la page le: