Taille et part du marché des ERP pour les services bancaires et financiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

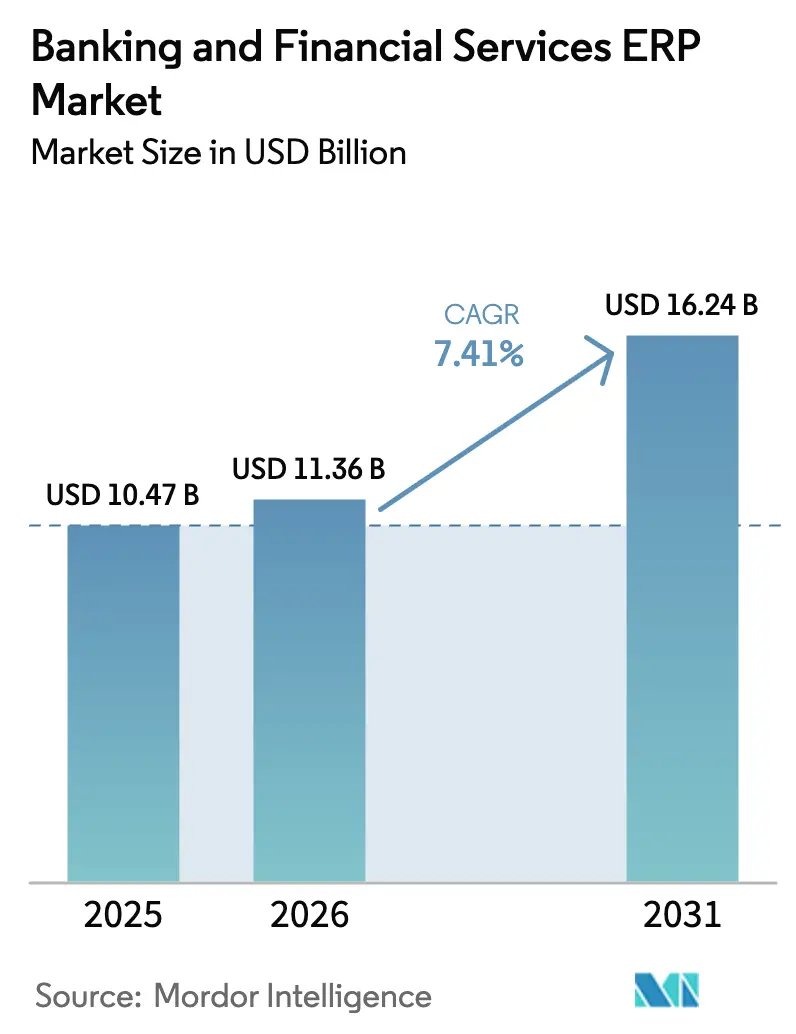

| Taille du Marché (2026) | 11.36 Milliards de dollars |

| Taille du Marché (2031) | 16.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ERP pour les services bancaires et financiers par Mordor Intelligence

La taille du marché des systèmes de planification des ressources d'entreprise pour les services bancaires et financiers était évaluée à 10,47 milliards USD en 2025 et devrait croître de 11,36 milliards USD en 2026 pour atteindre 16,24 milliards USD d'ici 2031, à un CAGR de 7,41 % durant la période de prévision (2026-2031). Les banques traditionnelles remplacent leurs cœurs monolithiques sur site par des suites cloud-natives et à interface API prioritaire qui intègrent l'intelligence artificielle pour la gestion prédictive de la liquidité, le reporting réglementaire en temps réel et les contrôles de conformité automatisés. La convergence des délais du Règlement sur la résilience opérationnelle numérique dans l'Union européenne, des orientations du Comité de Bâle sur l'externalisation technologique et du passage mondial à la messagerie de paiement ISO 20022 continue d'orienter les investissements vers des plateformes modulaires pouvant être mises à jour sans interruption prolongée. Le renforcement des mandats de cyber-résilience, la disponibilité des régions de cloud souverain et la demande croissante de tarification à la consommation remodèlent les attentes des acheteurs, tandis que la promesse d'un coût total de possession réduit attire les banques de niveau intermédiaire et les coopératives de crédit vers le marché des ERP pour les services bancaires et financiers. L'activité concurrentielle se concentre sur les API bancaires intégrées, les modules complémentaires de détection de fraude et l'analyse des risques climatiques, signalant que les fonctionnalités spécialisées sont devenues un facteur de différenciation primaire plutôt que les seules fonctions financières génériques.

Principaux enseignements du rapport

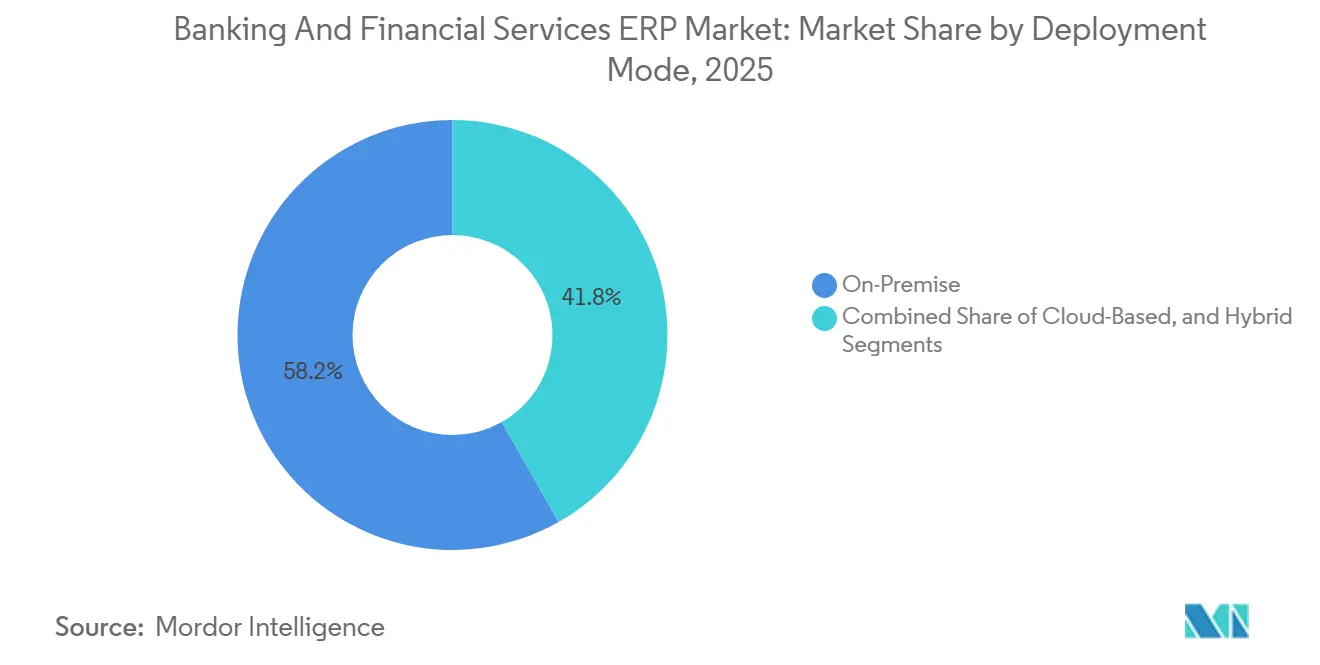

- Par mode de déploiement, les installations sur site représentaient 58,21 % des revenus de 2025, tandis que les déploiements cloud progressent à un CAGR de 7,83 % jusqu'en 2031.

- Par application, la gestion des paiements était en tête avec une part de revenus de 42,57 % sur le marché des systèmes de planification des ressources d'entreprise pour les services bancaires et financiers en 2025, tandis que la gestion des risques et de la conformité devrait se développer à un CAGR de 8,23 % jusqu'en 2031.

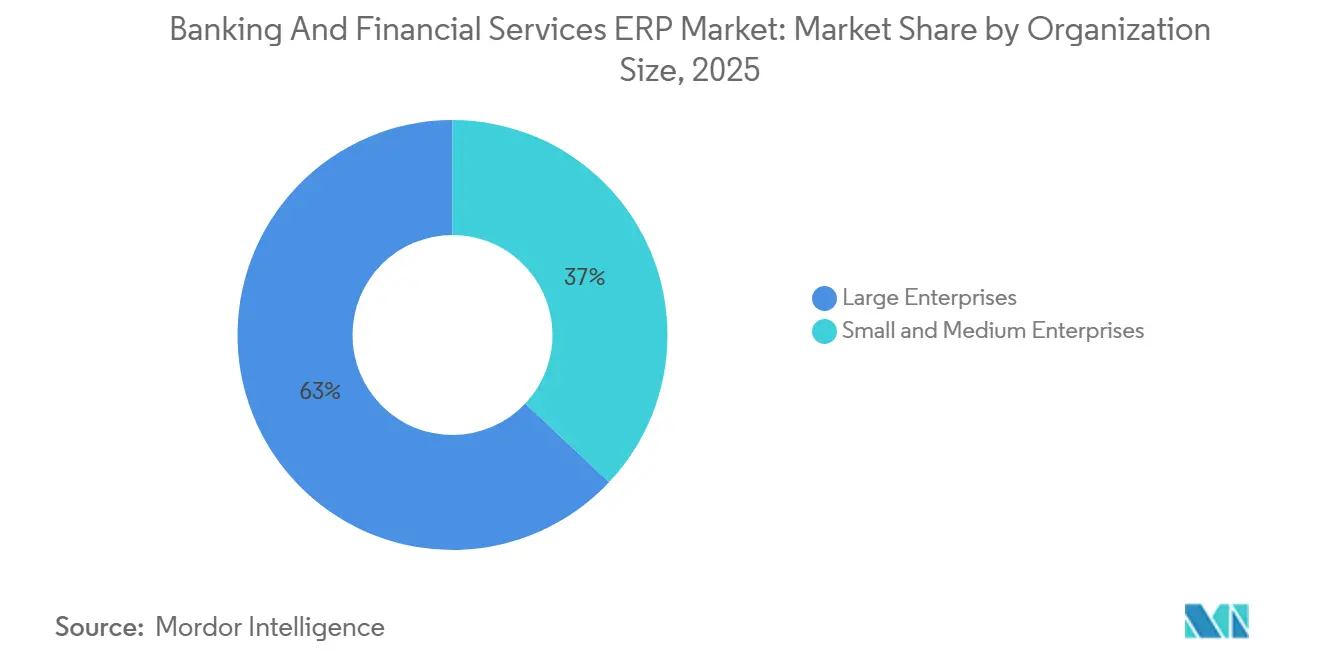

- Par taille d'organisation, les grandes entreprises détenaient 62,98 % des revenus de 2025, mais les petites et moyennes entreprises devraient enregistrer un CAGR de 7,63 % durant 2026-2031.

- Par composant, les logiciels représentaient 68,89 % de la valeur de 2025, mais les services progressent à un CAGR de 7,98 % sur le marché des ERP pour les services bancaires et financiers.

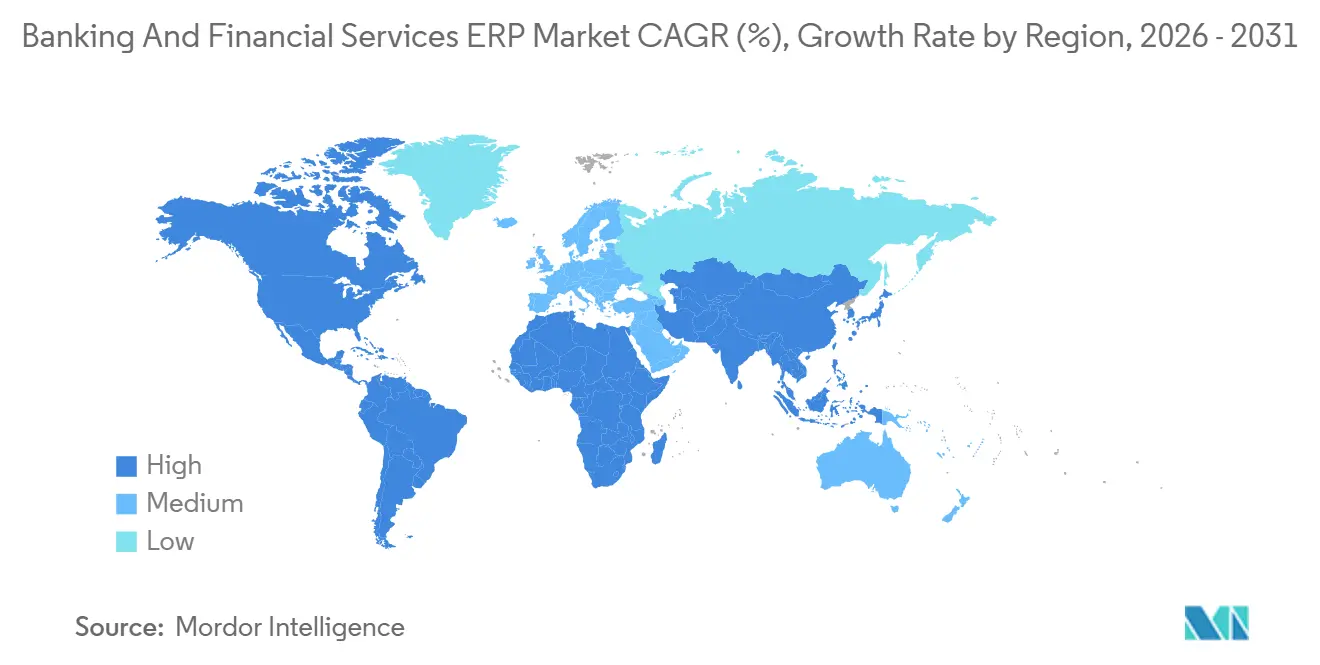

- Par géographie, l'Amérique du Nord a capturé 37,37 % de la part de marché en 2025, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus rapide de 8,48 % vers 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ERP pour les services bancaires et financiers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de reporting réglementaire en temps réel et d'automatisation de la conformité | +2.1% | Mondial, avec une intensité maximale dans l'Union européenne et en Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration d'analyses prédictives pilotées par l'IA dans les suites ERP | +1.8% | Mondial, adoption précoce en Amérique du Nord et sur les marchés cœurs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélération de l'adoption cloud-native dans les institutions financières réglementées | +1.5% | Mondial, porté par l'Union européenne, le Royaume-Uni et Singapour | Long terme (≥ 4 ans) |

| Mandats de cyber-résilience stimulant la modernisation des ERP | +1.2% | Union européenne, Amérique du Nord, avec des répercussions au Moyen-Orient et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence croissante pour les architectures ERP modulaires et composables | +0.9% | Mondial, concentré dans les banques de marché intermédiaire et les banques challengers | Long terme (≥ 4 ans) |

| Essor des API bancaires intégrées étendant les chaînes de valeur des ERP | +0.7% | Amérique du Nord, Union européenne et pôles fintech d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de reporting réglementaire en temps réel et d'automatisation de la conformité

Les superviseurs attendent désormais des déclarations granulaires et pilotées par les événements plutôt que des lots mensuels ou trimestriels, poussant les institutions à intégrer des pipelines de données en temps réel directement dans les processus financiers de base. Les délais de notification d'incidents du DORA et les calculs de capital de Bâle pour les expositions aux crypto-actifs nécessitent des valorisations quotidiennes au prix du marché que les architectures par lots héritées ne peuvent pas prendre en charge. Les suites ERP modernes offrant une validation prête à l'emploi de la taxonomie XBRL et des connecteurs de banques centrales raccourcissent les cycles de soumission, réduisent la réconciliation manuelle et diminuent le risque de non-conformité. Les banques de premier rang en Allemagne et aux États-Unis mènent déjà des pilotes de production parallèles qui transmettent des données d'exposition en direct aux régulateurs dans des fenêtres de quatre heures, illustrant comment la pression réglementaire oriente les budgets vers le marché des systèmes de planification des ressources d'entreprise pour les services bancaires et financiers. Les premiers adoptants rapportent des réductions de plus de 30 % des efforts de reporting réglementaire, libérant de la capacité pour l'analyse stratégique.

Intégration d'analyses prédictives pilotées par l'IA dans les suites ERP

L'intégration de moteurs d'apprentissage automatique dans les flux de travail quotidiens permet aux équipes de trésorerie de modéliser les réserves de liquidité prospectives, aux unités de lutte contre la fraude de détecter les comportements anormaux et aux responsables du crédit de faire remonter les premiers signes d'alerte de violations de clauses restrictives. Les récentes versions de produits des trois principaux fournisseurs proposent des interfaces en langage naturel permettant au personnel non technique d'interroger les positions de trésorerie et les résultats de scénarios avec des invites conversationnelles. Les programmes pilotes montrent des baisses de 40 % à 60 % des tâches de réconciliation manuelle et une précision nettement améliorée dans les prévisions de flux de trésorerie, mais l'intensité de calcul de l'inférence des grands modèles de langage introduit des couches d'abonnement supplémentaires que les institutions plus petites doivent soigneusement budgétiser. À mesure que les capacités prédictives mûrissent, les institutions constatent des preuves tangibles que la fonctionnalité d'IA n'est plus un atout facultatif mais un critère de sélection fondamental, approfondissant la pénétration du marché des systèmes de planification des ressources d'entreprise pour les services bancaires et financiers.

Accélération de l'adoption cloud-native dans les institutions financières réglementées

Les règles d'externalisation clarifiées par l'Autorité bancaire européenne, l'Autorité monétaire de Singapour et d'autres régulateurs ont réduit l'incertitude concernant l'utilisation du cloud public pour les charges de travail critiques.[1]Autorité monétaire de Singapour, "Lignes directrices sur la gestion des risques technologiques," mas.gov.sg Les architectures hybrides, conservant les données personnelles sensibles sur site tout en déportant l'analyse vers des clouds souverains, deviennent la norme pour les migrations de premier rang. Une méga-banque européenne a migré 14 millions de comptes en 2025 en utilisant ce modèle, réduisant les cycles de publication de trimestriels à bimensuels. Les approches cloud-natives permettent une mise à l'échelle élastique, l'isolation des pannes et des chemins de micro-mise à niveau, des avantages qui se traduisent directement par une mise sur le marché plus rapide de nouveaux produits. À mesure que davantage de banques centrales publient des orientations sur le cloud, la résistance institutionnelle s'atténue, offrant au marché des systèmes de planification des ressources d'entreprise pour les services bancaires et financiers un vent arrière structurel.

Mandats de cyber-résilience stimulant la modernisation des ERP

Les délais de reporting post-incident se resserrent chaque année, et les tests de pénétration annuels menés par des acteurs malveillants sont désormais obligatoires en vertu de l'article 17 du DORA. Les piles ERP héritées, fonctionnant souvent sur des systèmes d'exploitation non pris en charge, peinent à satisfaire les exigences d'authentification multifacteur, de journaux immuables et de basculement automatique. Les suites modernes sont livrées avec des tableaux de bord de gouvernance intégrés qui affichent l'efficacité des contrôles en temps réel, accélérant la supervision au niveau du conseil d'administration. Les fournisseurs regroupent de plus en plus l'hébergement cyber-résilient et les services de détection gérée, transférant la responsabilité des équipes informatiques des banques vers les prestataires de solutions. À mesure que les pénalités pour les pannes augmentent, les institutions migrent rapidement, alimentant la demande sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité des systèmes de base hérités et coûts d'intégration élevés | -1.4% | Mondial, aigu dans les institutions d'Amérique du Nord et de l'Union européenne avec des parcs de mainframes vieux de plusieurs décennies | Long terme (≥ 4 ans) |

| Barrières liées à la résidence des données et à la souveraineté pour la migration vers le cloud public | -1.1% | Chine, Russie, Union européenne, Inde, avec des contraintes émergentes au Moyen-Orient | Moyen terme (2-4 ans) |

| Pénurie de talents en trésorerie et en conformité maîtrisant les ERP | -0.8% | Mondial, le plus sévère en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Escalade des dépenses d'exploitation d'abonnement due à la tarification des modules complémentaires d'IA | -0.6% | Mondial, affectant de manière disproportionnée les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité des systèmes de base hérités et coûts d'intégration élevés

De nombreuses banques universelles font encore tourner des cœurs basés sur COBOL écrits dans les années 1980, entrelacés avec des intergiciels propriétaires et une logique métier non documentée. Les grands établissements consacrent jusqu'à 75 % de leurs budgets technologiques annuels à la maintenance, laissant peu de capital pour les déploiements d'ERP modernes. Les migrations complètes peuvent durer cinq ans et coûter plus de 100 millions USD, et les échecs retentissants tels que la panne de TSB en 2018 restent des mises en garde, avec environ 440 millions USD de coûts de remédiation et environ 65 millions USD d'amendes imposées par la Financial Conduct Authority qui continuent de façonner l'approche des comités de risque en matière de transformation ERP.[2]Financial Conduct Authority, "Défaillances de résilience opérationnelle de TSB Bank," fca.org.uk Les conseils d'administration privilégient souvent des approches progressives d'encapsulation et de renouvellement, ralentissant l'adoption globale. Cette complexité maintient les freins sur le marché même si les impératifs de modernisation s'accumulent. Malgré ces défis, la demande de solutions ERP évolutives et efficaces continue de croître à mesure que les institutions s'efforcent de rester compétitives dans un marché en rapide évolution.

Barrières liées à la résidence des données et à la souveraineté pour la migration vers le cloud public

Des juridictions telles que la Chine, la Russie et l'Inde imposent des mandats de stockage local, tandis que le RGPD de l'Union européenne ajoute des obstacles aux transferts de données. Les fournisseurs doivent construire des centres de données régionaux, certifier le personnel local et cloisonner l'accès opérationnel, ce qui gonfle les coûts d'infrastructure et allonge les cycles de vente. Les banques opérant dans plusieurs régimes de souveraineté font face à une prolifération architecturale et à des investissements redondants, limitant le rythme auquel les modèles ERP exclusivement cloud peuvent se développer. Bien que les variantes de cloud souverain atténuent une partie du fardeau, la fragmentation reste un vent contraire pour le marché. Cette fragmentation persistante souligne la nécessité de solutions adaptées qui répondent à la fois aux défis de conformité et d'évolutivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : les modèles hybrides équilibrent contrôle et flexibilité

Les systèmes sur site représentaient 58,21 % des revenus de 2025, soulignant que les audits réglementaires et les registres sensibles à la latence ancrent encore les charges de travail dans les centres de données des banques. La part des implémentations cloud augmente rapidement, progressant à un CAGR de 7,83 %, à mesure que les régions de cloud souverain apaisent les craintes de localisation des données. Les modèles hybrides partitionnent les registres sensibles sur site et l'analyse dans le cloud, créant une architecture qui satisfait les superviseurs tout en offrant l'agilité dont les équipes financières ont besoin. Les fournisseurs livrent désormais des classificateurs de charges de travail qui acheminent automatiquement les données en fonction des balises réglementaires, réduisant les frictions d'intégration. Sur la fenêtre de prévision, les empreintes hybrides devraient ancrer plus de la moitié des dépenses supplémentaires, inscrivant le marché dans un paradigme à double état.

Les banques challengers adoptent le SaaS pur parce qu'elles n'ont pas de contraintes héritées et préfèrent une économie d'abonnement basée sur l'utilisation. À l'inverse, les trésoreries de premier rang maintiennent les moteurs de règlement co-localisés avec les passerelles d'infrastructure de marché où la latence à la microseconde est critique. À mesure que les régulateurs deviennent plus à l'aise avec le chiffrement au repos et les garanties de réplication multi-régions, un pivot progressif vers le cloud est inévitable, mais la coexistence des trois modes de déploiement définira le manuel concurrentiel jusqu'en 2031 dans l'ensemble du secteur. Cette évolution encouragera probablement l'innovation et l'adaptabilité dans les solutions de technologie financière.

Par application : les moteurs de conformité dépassent les hubs de paiement

La gestion des paiements a conservé la plus grande part de 42,57 % des dépenses de 2025 en raison des migrations mondiales vers ISO 20022, des rails de paiement en temps réel 24 heures sur 24 et de la complexité croissante de la réconciliation transfrontalière. Pourtant, les modules de risque et de conformité devraient afficher le CAGR le plus rapide de 8,23 % à mesure que les institutions automatisent le filtrage des sanctions, les vérifications de bénéficiaires effectifs et les divulgations de risques climatiques. L'IA générative analyse désormais les contrats non structurés, réduisant de moitié la révision manuelle, et les modèles d'apprentissage supervisé réduisent considérablement les fausses alertes positives dans les files d'attente de surveillance des transactions, prouvant un fort retour sur les licences supplémentaires. Ces gains propulsent la taille du marché allouée à la conformité d'un coût de fonction de support à une ligne budgétaire stratégique.

Les suites de gestion de la relation client et de gestion des opérations du personnel sont regroupées dans des piles ERP plus larges, offrant aux banques un modèle de données unifié pour la planification des effectifs, la surveillance des risques de conduite et les offres de produits personnalisées. Cette intégration permet aux banques de rationaliser leurs opérations et d'améliorer leurs processus de prise de décision. À mesure que l'intégration se resserre, les hubs de paiement et les moteurs de conformité partageront de plus en plus des flux d'événements, réduisant les coûts de réconciliation tout en améliorant les informations en temps réel pour les équipes de trésorerie sur l'ensemble du marché. De plus, cette évolution soutient une évolutivité et une adaptabilité améliorées, garantissant que les banques peuvent répondre efficacement aux exigences réglementaires et de marché en évolution.

Par taille d'organisation : le cloud à la consommation attire les banques de niveau intermédiaire

Les grandes entreprises ont maintenu 62,98 % du chiffre d'affaires de 2025, reflétant leur capacité financière et leurs opérations multi-juridictionnelles qui exigent une consolidation multi-entités et des analyses de trésorerie sophistiquées. Ces clients privilégient la configurabilité, les choix de centres de données régionaux et les écosystèmes de partenaires certifiés, des fonctionnalités mieux assurées par les acteurs historiques. Pendant ce temps, les PME croissent à un CAGR de 7,63 % à mesure que les fournisseurs cloud-natifs introduisent une tarification par compte ou par transaction qui aligne les coûts sur les trajectoires de revenus. La suppression des frais de licence initiaux abaisse la barrière à l'entrée, libérant une demande latente dans les banques communautaires et les nouvelles entreprises exclusivement numériques et les incitant à rejoindre le marché.

Les opérateurs de services bancaires en tant que service élargissent davantage le bassin adressable des PME en louant l'accès aux agréments, substituant le capital réglementaire par des dépenses technologiques. Cette approche permet aux petites entreprises de se concentrer sur leurs opérations principales tout en tirant parti de services financiers avancés. Les marchés du travail technologique tendus signifient que les petites entreprises préfèrent les piles SaaS clés en main avec du contenu réglementaire intégré. Au fil du temps, ces tendances pourraient éroder l'avantage d'échelle des banques de premier rang et déclencher un rééquilibrage de la part de marché des ERP dans les services bancaires et financiers entre les grandes et les institutions de taille moyenne.

Par composant : les revenus des services reflètent la complexité des migrations

Les licences et abonnements logiciels représentaient 68,89 % des revenus de 2025, mais les services professionnels et gérés suivent un CAGR de 7,98 %, car la migration des cœurs COBOL vers les microservices est rarement un simple exercice de transfert. La cartographie de la logique métier héritée vers des flux de travail modernes exige des architectes qualifiés maîtrisant les rails de paiement, les modèles de risque et plusieurs référentiels comptables. En conséquence, les heures de conseil dépassent régulièrement les montants initiaux des factures logicielles, soulignant que la transformation, et non la licence, alimente la création de valeur sur le marché.

Les services cloud gérés et l'externalisation DevSecOps attirent les banques qui souhaitent déléguer les correctifs quotidiens et les exercices de résilience. Les spécialistes du conseil se taillent également des niches à forte marge dans la configuration du plancher de sortie DORA, des risques climatiques et de Bâle III. Oracle a rapporté une croissance de 28 % en glissement annuel des revenus des services cloud gérés au troisième trimestre de son exercice fiscal 2025, avec les services financiers comme vertical à la croissance la plus rapide. Une formation et une gestion du changement efficaces sont essentielles pour maximiser les avantages des ERP, car une faible adoption par les utilisateurs compromet le retour sur investissement. Une formation insuffisante entraîne des exécutions parallèles prolongées des systèmes hérités et nouveaux, augmentant les coûts et les risques opérationnels.[3]Oracle Corporation, "Rapport annuel de l'exercice fiscal 2025," investor.oracle.com Les fournisseurs qui associent les revenus d'abonnement à un conseil approfondi en matière de domaine sont positionnés pour capturer une plus grande part du secteur au cours des cinq prochaines années.

Analyse géographique

L'Amérique du Nord représentait 37,37 % de la valeur de 2025, portée par les cycles de tests de résistance de la Réserve fédérale et la supervision de l'OCC qui exigent une modélisation trimestrielle des ratios de capital et une disponibilité continue des données.[4]Conseil des gouverneurs de la Réserve fédérale, "Analyse et révision complètes du capital," federalreserve.gov Les États-Unis et le Canada ont tous deux renforcé leurs directives en matière de cybersécurité en 2024, imposant des mises à niveau de plateformes qui alimentent directement le marché. Le déploiement de l'open banking au Mexique a également stimulé la demande de systèmes prêts pour les API parmi les acteurs locaux établis, renforçant davantage l'infrastructure technologique de la région.

L'Europe traverse une vague de modernisation portée par le DORA qui exige des pistes d'audit immuables et des divulgations d'incidents en quatre heures, entraînant des refontes complètes des ERP. Simultanément, les règles de l'Autorité de réglementation prudentielle sur la résilience opérationnelle ont élevé l'attention au niveau du conseil d'administration sur les données financières et de risque intégrées, élargissant ainsi le budget adressable. De plus, l'accent mis par la région sur le reporting de durabilité pousse les banques à adopter des outils d'analyse avancés. L'Asie-Pacifique, prévue à un CAGR de 8,48 %, bénéficie des émissions de licences de banques numériques à Singapour et à Hong Kong, de la poussée des banques de petite finance en Inde et des mandats de cloud domestique en Chine, chacun nécessitant de nouveaux déploiements d'ERP.

L'Amérique du Sud tire parti des cadres d'open banking, notamment le succès du PIX au Brésil, pour catalyser les investissements dans les hubs de paiement, tandis que les banques du Moyen-Orient et d'Afrique adoptent des modules conformes à la finance islamique dans un contexte d'adoption accélérée de la banque numérique. Ces avancées favorisent l'innovation et la concurrence au sein du secteur bancaire. De plus, l'accent croissant sur l'inclusion financière dans ces régions stimule l'adoption de solutions numériques. Collectivement, ces dynamiques régionales maintiennent des perspectives structurellement positives pour le marché.

Paysage concurrentiel

La concentration reste modérée, les cinq plus grands fournisseurs, SAP, Oracle, Temenos, Microsoft et Finastra, contrôlant environ 45 % des revenus mondiaux. Les acteurs établis étendent leurs portefeuilles avec des clouds spécifiques aux services bancaires qui intègrent des modules de trésorerie, de fraude et de réglementation, émoussant l'avantage des fournisseurs de niche dans certains domaines fonctionnels. Les acteurs spécialisés dans les cœurs bancaires tels que Temenos Transact et FIS Modern Banking Platform s'appuient sur une expertise sectorielle de plusieurs décennies pour remporter de grands contrats de remplacement, préservant ainsi leur pertinence sur le marché.

Les challengers cloud-natifs, Mambu, Thought Machine et nCino, courtisent les banques de premier rang pour des sous-marques numériques en greenfield, tirant parti du streaming d'événements, des API ouvertes et d'une tarification alignée sur l'utilisation. Leurs déploiements valident les architectures SaaS pures pour les charges de travail bancaires critiques et poussent les acteurs établis à se re-platformer rapidement. Les partenariats avec des entreprises de technologie réglementaire pour automatiser les divulgations IFRS et la réconciliation ISO 20022 sont devenus des prérequis, et les fournisseurs dépourvus de telles alliances risquent d'être exclus des listes restreintes.

Les acquisitions stratégiques et les tours de financement indiquent une course aux armements dans l'IA, l'analyse des risques climatiques et la finance intégrée. Les grands fournisseurs intègrent des grands modèles de langage pour automatiser l'extraction de clauses restrictives et le reporting au conseil d'administration, tandis que les spécialistes des paiements acquièrent des cœurs cloud-natifs pour élargir les marchés adressables. Les dépôts de brevets dans le règlement sur registre distribué et les garanties tokenisées laissent entrevoir de futurs changements architecturaux, mais l'acceptation des superviseurs reste naissante, suggérant un changement progressif plutôt que disruptif pour le marché jusqu'en 2031.

Leaders du secteur des ERP pour les services bancaires et financiers

SAP SE

Oracle Corporation

Microsoft Corporation

Fidelity National Information Services, Inc. (FIS)

Temenos AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : SAP SE a annoncé la disponibilité générale de son Hub d'IA générative pour S/4HANA Cloud, permettant aux banques de créer des applications LLM personnalisées pour l'analyse de contrats et l'évaluation de l'impact réglementaire.

- Janvier 2026 : Temenos AG a sécurisé un contrat de migration vers le cloud hybride de 120 millions USD couvrant huit filiales en Asie du Sud-Est, avec une finalisation prévue au quatrième trimestre 2027.

- Décembre 2025 : Oracle Corporation a lancé Oracle Banking Cloud Services dans son cloud souverain européen, remportant trois banques d'ancrage européennes pour des mises en service au second semestre 2026.

- Novembre 2025 : Microsoft Corporation a intégré le service Azure OpenAI dans Dynamics 365 Finance pour les requêtes de liquidité en langage naturel et l'analyse automatisée des écarts.

- Octobre 2025 : Fiserv, Inc. a finalisé son acquisition de 650 millions USD du fournisseur de cœur bancaire cloud-natif Finxact pour accélérer la conversion vers le SaaS.

Périmètre du rapport mondial sur le marché des ERP pour les services bancaires et financiers

Le marché des solutions de planification des ressources d'entreprise (ERP) qui soutiennent les exigences opérationnelles, financières et réglementaires des banques et des institutions financières. Ces systèmes ERP intègrent des fonctions critiques telles que le traitement des paiements, les opérations du personnel, la gestion de la relation client et la gestion des risques et de la conformité dans une plateforme unifiée, permettant aux organisations d'améliorer l'efficacité opérationnelle, la conformité réglementaire et la prise de décision basée sur les données.

Le rapport sur le marché des systèmes de planification des ressources d'entreprise pour les services bancaires et financiers est segmenté par mode de déploiement (sur site, basé sur le cloud et hybride), par application (gestion des paiements, gestion des opérations du personnel, gestion de la relation client, gestion des risques et de la conformité, et autres applications), par taille d'organisation (grandes entreprises, et petites et moyennes entreprises), par composant (logiciel et services), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Basé sur le cloud |

| Hybride |

| Gestion des paiements |

| Gestion des opérations du personnel |

| Gestion de la relation client |

| Gestion des risques et de la conformité |

| Autres applications |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Logiciel |

| Services |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par mode de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par application | Gestion des paiements | ||

| Gestion des opérations du personnel | |||

| Gestion de la relation client | |||

| Gestion des risques et de la conformité | |||

| Autres applications | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par composant | Logiciel | ||

| Services | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de planification des ressources d'entreprise pour les services bancaires et financiers en 2031 ?

Il est prévu d'atteindre 16,24 milliards USD d'ici 2031.

Quel modèle de déploiement se développe le plus rapidement ?

L'ERP basé sur le cloud croît à un CAGR de 7,83 % durant 2026-2031.

Quel domaine d'application devrait afficher la croissance la plus élevée ?

La gestion des risques et de la conformité est prévue pour un CAGR de 8,23 % jusqu'en 2031.

Pourquoi les banques se tournent-elles vers les architectures de planification des ressources d'entreprise hybrides ?

Les modèles hybrides satisfont les règles de résidence des données en conservant les registres sensibles sur site tout en tirant parti de l'élasticité du cloud pour l'analyse.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,48 %, le plus élevé parmi les régions.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fournisseurs détiennent environ 45 % de part, indiquant une concentration modérée et un espace pour les challengers de niche.

Dernière mise à jour de la page le: