Taille et part du marché des plateformes de banque numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.79 Milliards de dollars |

| Taille du Marché (2031) | 31.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de banque numérique par Mordor Intelligence

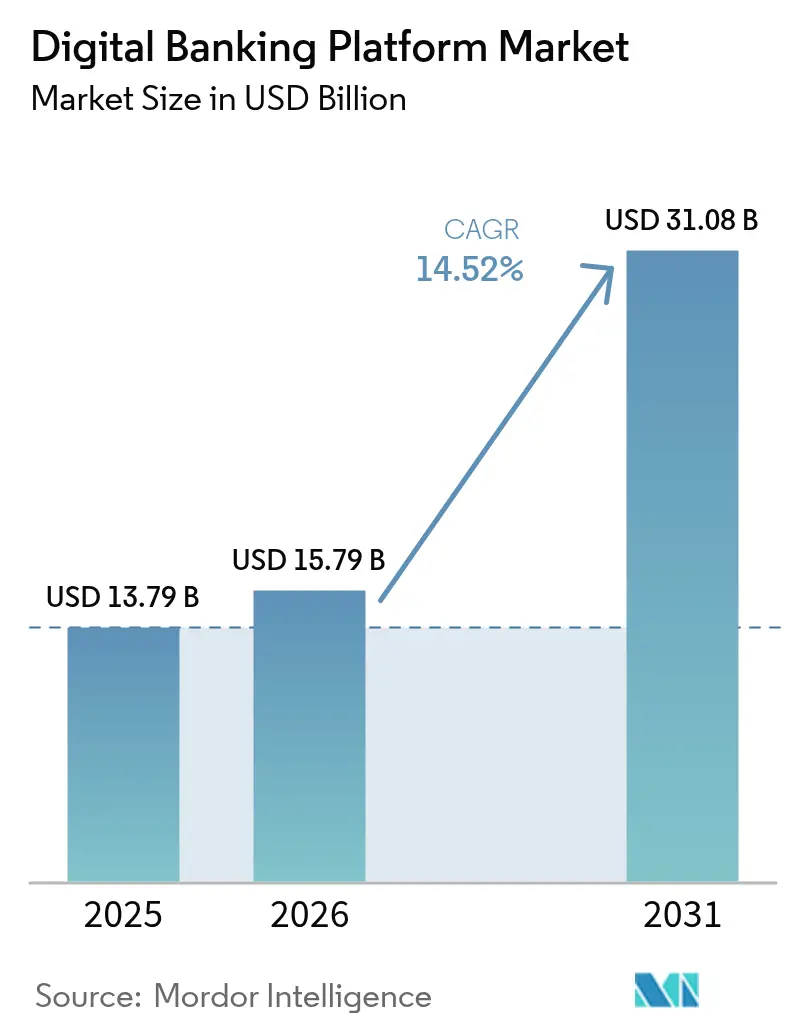

La taille du marché des plateformes de banque numérique était évaluée à 13,79 milliards USD en 2025 et devrait croître de 15,79 milliards USD en 2026 pour atteindre 31,08 milliards USD d'ici 2031, à un TCAC de 14,52 % au cours de la période de prévision (2026-2031). Les migrations rapides vers des cœurs bancaires natifs du cloud, l'intensification des mandats de banque ouverte et les investissements dans l'IA générative accélèrent ensemble les cycles de renouvellement des plateformes dans les segments de la banque de détail et de la banque d'entreprise. Un glissement de 61,2 % vers le déploiement cloud en 2024 confirme la préférence des banques pour des modèles d'abonnement évolutifs, tandis que la banque en tant que service (BaaS) connaît la croissance la plus rapide avec un TCAC de 17,1 %, les marques non bancaires intégrant des services financiers via des API. Les modes d'accès mobile progressent à un TCAC de 17,5 %, reflétant la préférence des consommateurs pour des interactions indépendantes de la localisation. Sur le plan régional, le TCAC de 16,8 % de l'Asie-Pacifique dépasse celui de l'Amérique du Nord, la pénétration des smartphones et les programmes d'inclusion gouvernementaux approfondissant l'utilisation des portefeuilles numériques. L'intensité concurrentielle reste modérée ; les fournisseurs de cœurs bancaires établis défendent leurs bases installées tandis que les challengers natifs du cloud capitalisent sur la rapidité, l'étendue des API et la différenciation par l'IA. La hausse des coûts de conformité en matière de lutte contre le blanchiment d'argent (213,9 milliards USD annuellement) et les risques de dépendance aux fournisseurs tempèrent l'élan, obligeant les établissements à équilibrer la vélocité d'innovation et la résilience opérationnelle.

Principaux enseignements du rapport

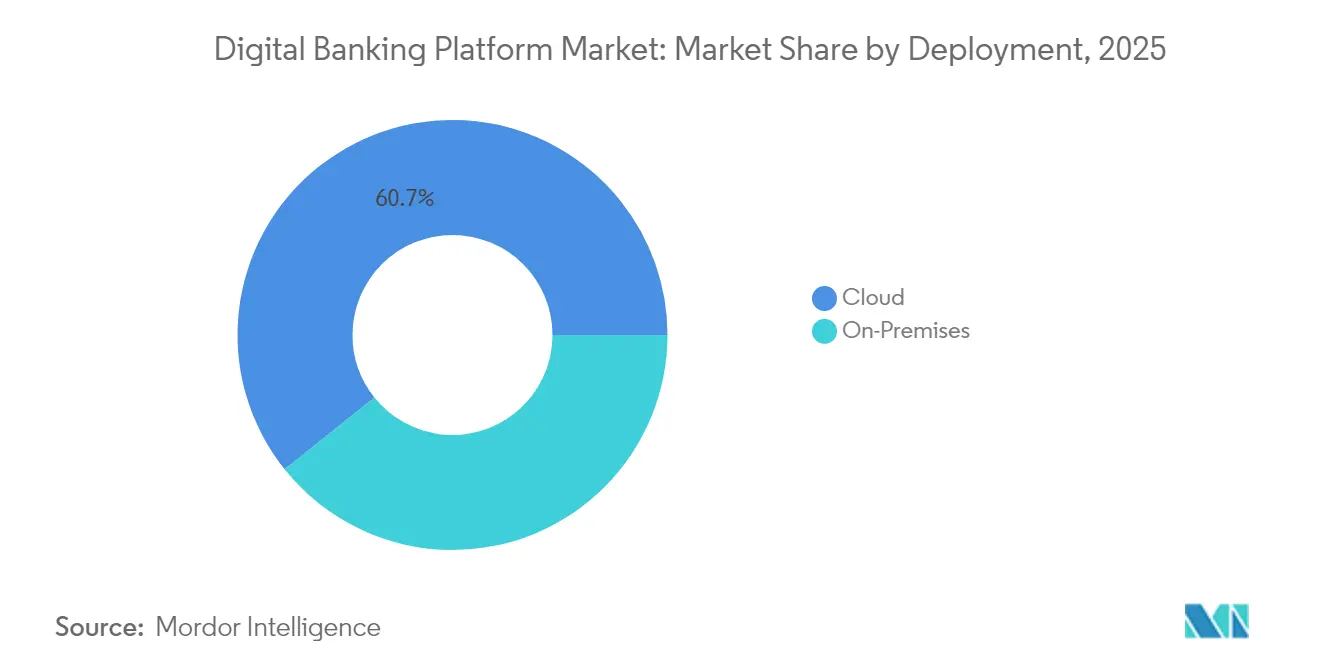

- Par déploiement, le cloud a capté 60,74 % de la part du marché des plateformes de banque numérique en 2025 ; le déploiement sur site est en retrait mais reste essentiel là où les lois sur la souveraineté des données dominent.

- Par type de banque, la banque de détail a dominé avec une part de revenus de 63,12 % en 2025, tandis que la banque d'entreprise/PME devrait se développer à un TCAC de 16,19 % jusqu'en 2031.

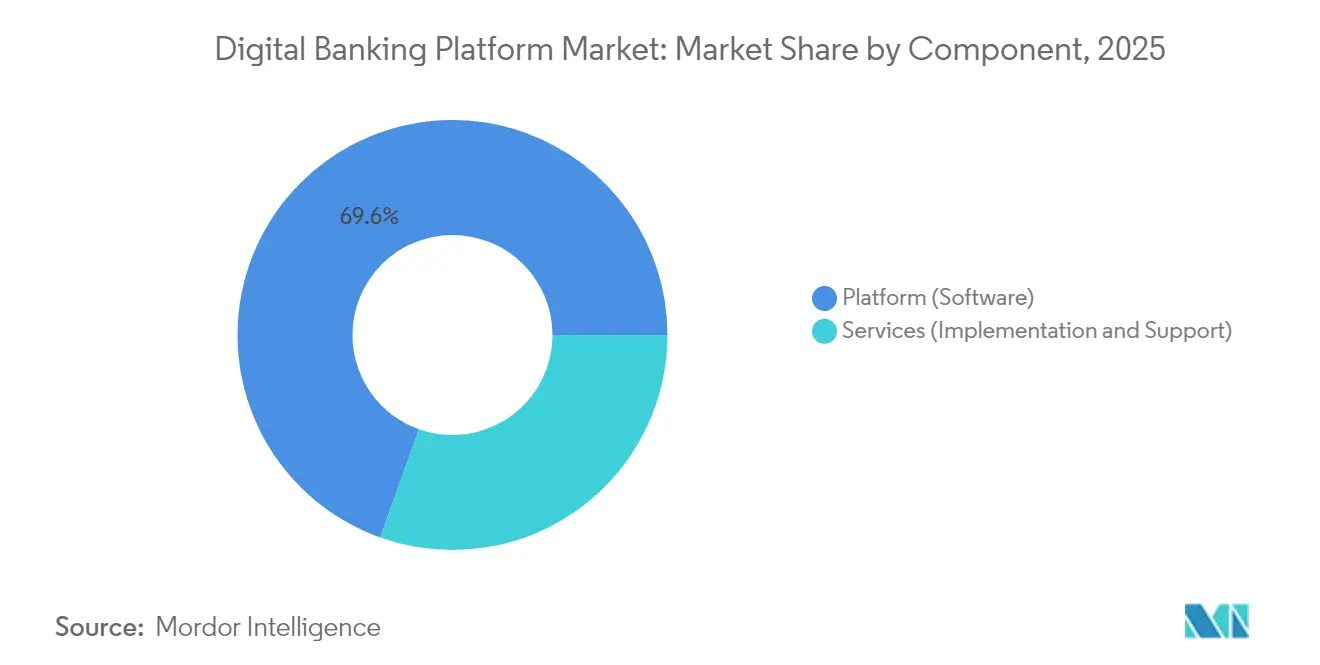

- Par composant, le logiciel de plateforme détenait une part de 69,55 % de la taille du marché des plateformes de banque numérique en 2025 ; les services affichent le TCAC projeté le plus élevé à 15,98 % jusqu'en 2031.

- Par modèle de service, le SaaS commandait une part de 48,05 % en 2025 ; le BaaS est le segment à la croissance la plus rapide avec un TCAC de 16,68 % malgré un renforcement de la surveillance.

- Par mode d'accès, la banque en ligne/web a conservé une part de 56,12 % en 2025 ; la banque mobile s'accélère à un TCAC de 17,02 % jusqu'en 2031.

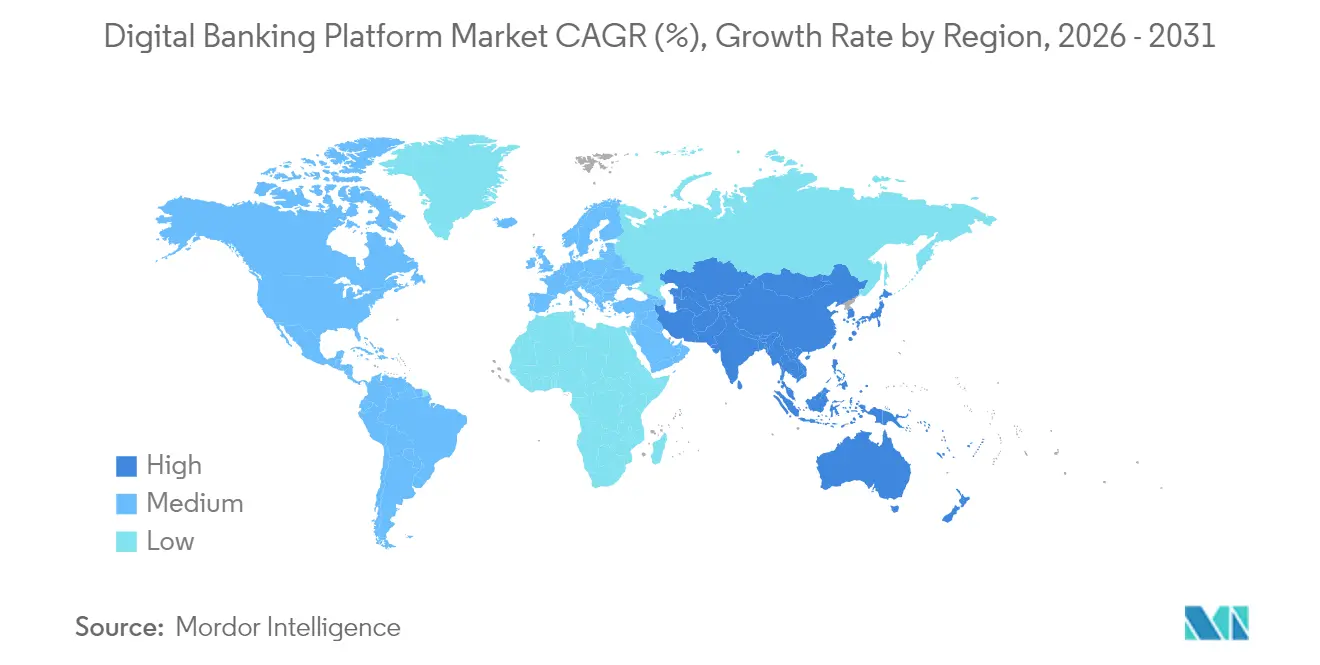

- Par géographie, l'Amérique du Nord représentait 37,35 % de la taille du marché des plateformes de banque numérique en 2025, tandis que l'Asie-Pacifique enregistre le TCAC le plus élevé à 16,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plateformes de banque numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migrations des cœurs bancaires vers le cloud en priorité | +2.8% | Amérique du Nord, Europe avec répercussions mondiales | Moyen terme (2-4 ans) |

| Demande de services bancaires axés sur le mode de vie centré sur le smartphone | +2.1% | Cœur Asie-Pacifique, Amérique latine, MEA | Court terme (≤ 2 ans) |

| Réglementations sur la banque ouverte et les normes API | +1.9% | Europe, Amérique du Nord, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Hyper-personnalisation pilotée par l'IA générative | +1.6% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Mandats Green-IT pour un SaaS économe en énergie | +1.2% | Europe, Amérique du Nord, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Expansion des néobanques exclusivement numériques | +0.9% | Amérique latine, Asie du Sud-Est, Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Migrations des cœurs bancaires vers le cloud en priorité parmi les banques de premier rang

Les établissements de premier rang accélèrent les déploiements multi-cloud pour réduire les coûts d'infrastructure fixes et comprimer les cycles de lancement de produits. JPMorgan Chase a achevé un déploiement multi-cloud, tandis que la refonte sur dix marchés de Santander souligne l'engagement nécessaire pour mettre fin aux cœurs bancaires hérités. Les banques font état d'une réduction de 50 % du délai de mise sur le marché pour les nouveaux produits numériques après la migration, renforçant le cloud comme levier stratégique. Les analyses en temps réel, les moteurs de détection de fraude intégrés et les informations clients basées sur l'IA reposent sur la même architecture, améliorant l'agilité en matière de vente croisée et de conformité. Banco Itaú entend achever un passage à 100 % dans le cloud d'ici 2028, un signal adressé à ses pairs que les gains d'efficacité mesurables l'emportent sur le risque de transition. [1]Prénom non fourni, "Banco Itaú prévoit de migrer 100 % de son infrastructure vers le cloud d'ici 2028," BNamericas, bnamericas.com

Demande de services bancaires axés sur le mode de vie centré sur le smartphone dans les marchés émergents

L'adoption axée sur le mobile court-circuite l'économie de l'expansion des agences en Asie-Pacifique et en Amérique latine. Les portefeuilles numériques sous-tendent déjà plus de 70 % des dépenses régionales de commerce électronique, obligeant les banques à remodeler leurs interfaces en super-applications de style de vie. L'économie des coûts stimule l'élan : une transaction mobile coûte 0,17 USD contre 4,25 USD au guichet, libérant des marges pour les réinvestir dans la refonte de l'expérience utilisateur et les services marchands intégrés. Nubank démontre un avantage d'échelle, faisant passer sa base de clients de 33,3 millions en 2020 à 93,9 millions en 2023 tout en maintenant un rendement des capitaux propres avant impôt de 27 %.

Pression réglementaire en faveur de la banque ouverte et de la conformité aux normes API

Les extensions successives de la DSP2 et les nouvelles règles d'accès aux données du CFPB contraignent les banques à adopter des architectures API-first. Les budgets de conformité se déplacent des intégrations ponctuelles vers des plateformes bancaires partagées qui rationalisent l'intégration des tiers tout en protégeant la confidentialité des données. Quatre-vingt-quatre pour cent des banques reçoivent désormais des demandes de services intégrés dans des applications non bancaires, signalant un modèle d'écosystème où la disponibilité de la plateforme prime sur l'exclusivité des produits. L'intégration de FedNow par Commerce Bank via la pile Temenos montre que la réglementation agit comme un catalyseur pour les mises à niveau des paiements en temps réel.

Déploiements d'expériences utilisateur hyper-personnalisées alimentées par l'IA générative

Les banques intègrent l'IA générative dans les couches de service, offrant un support conversationnel, des incitations prédictives à la budgétisation et des offres de produits contextuelles. Les premiers déploiements génèrent des gains de productivité de 20 % dans la livraison de logiciels et le débit des centres de contact. La technologie sous-tend également la croissance des revenus en adaptant les recommandations de crédit et d'épargne aux événements clients en temps réel. Le partenariat de Temenos avec NVIDIA pour l'IA générative sur site illustre la façon dont les fournisseurs intègrent des modèles avancés dans des cadres bancaires conformes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts d'analyse de la fraude en temps réel et de conformité en matière de lutte contre le blanchiment d'argent | −1.4% | Mondial, plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Risque de dépendance aux fournisseurs avec les clouds des hyperscalers | −1.1% | Mondial, banques multinationales | Moyen terme (2-4 ans) |

| Pénurie de talents natifs du cloud | −0.8% | APAC, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité avec les systèmes hérités | −0.7% | Mondial, établissements à forte présence de systèmes hérités | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de l'analyse de la fraude en temps réel et de la conformité en matière de lutte contre le blanchiment d'argent

Les dépenses mondiales en matière de lutte contre le blanchiment d'argent ont atteint 213,9 milliards USD. Malgré les investissements, les blanchisseurs canalisent chaque année environ 2 000 milliards USD via des identités synthétiques et des mélangeurs de cryptomonnaies. Les banques ont fait face à 7 milliards USD d'amendes rien qu'en 2023. Les suites de lutte intelligente contre le blanchiment d'argent promettent des économies de coûts de 60 % grâce à la réduction des faux positifs, mais leur déploiement exige des capitaux et des compétences spécialisées, ce qui pèse sur les prêteurs de taille petite à moyenne. [2]Prénom non fourni, "Comment les logiciels intelligents de lutte contre le blanchiment d'argent ont aidé les banques à réduire leurs coûts de conformité de 60 %," Tookitaki, tookitaki.com

Risques de dépendance aux fournisseurs liés aux services gérés des hyperscalers

La dépendance à Amazon, Microsoft et Google suscite des inquiétudes réglementaires quant à la concentration systémique. Le Trésor américain note l'opacité autour de la remédiation des pannes, tandis que la Banque d'Angleterre signale des lacunes en matière de résilience. Les plans multi-cloud atténuent le risque mais augmentent la charge d'intégration. Le programme de supervision des activités nouvelles de la Réserve fédérale exige désormais des stratégies de sortie explicites, incitant les banques à négocier la portabilité en amont.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud accélère la transformation de l'infrastructure

Le cloud a capté 60,74 % de la part du marché des plateformes de banque numérique en 2025 et se développe à un TCAC de 15,54 % à mesure que les établissements convertissent les charges d'investissement en dépenses d'exploitation flexibles. Les banques citent une réduction de 50 % des coûts de maintenance de l'infrastructure et une meilleure posture de reprise après sinistre une fois les charges de travail déplacées vers des régions évolutives. Les cœurs sur site persistent dans les juridictions appliquant une localisation stricte des données, mais même ces déploiements imitent désormais l'élasticité du cloud grâce à l'orchestration de conteneurs. La migration d'EQ Bank basée sur Temenos souligne comment les prêteurs régionaux exploitent le cloud pour combler les écarts de capacité avec leurs homologues des grandes banques.

L'adoption du cloud remodèle l'économie des fournisseurs : la licence par abonnement aligne les revenus sur les pics d'utilisation, permettant aux banques de prototyper de nouveaux services sans délais d'approvisionnement. Les analyses en temps réel, la notation de fraude intégrée et la modélisation de crédit pilotée par l'IA s'activent nativement, réduisant la complexité d'intégration. En parallèle, les fournisseurs de plateformes optimisent les conceptions des centres de données pour l'efficacité énergétique, répondant aux directives européennes Green-IT et réduisant le coût total de possession. À mesure que davantage de banques de premier rang publient des calendriers de neutralité carbone, les empreintes cloud qui démontrent des économies d'émissions vérifiables gagnent un avantage à l'approvisionnement.

Par type de banque : la banque d'entreprise émerge comme moteur de croissance

La banque de détail représentait 63,12 % des revenus de 2025, mais la banque d'entreprise/PME suit désormais un TCAC de 16,19 %, ce qui en fait le sous-segment à la croissance la plus rapide au sein du marché des plateformes de banque numérique. Les entreprises recherchent des tableaux de bord de liquidité en temps réel, des paiements pilotés par API et des modules de financement du commerce intégrés qui s'articulent avec les flux de travail ERP. Les tailles moyennes des contrats de mise en œuvre dépassent les contrats de banque de détail, soutenant des marges fournisseurs plus élevées et des périodes de fidélisation plus longues.

Les fournisseurs transfrontaliers en Asie-Pacifique accroissent la demande de règlement instantané et de couverture dynamique des changes au sein d'espaces de travail uniques. Les propositions de finance intégrée apportent un élan supplémentaire : les partenariats avec les fintechs permettent aux fabricants d'intégrer des outils d'escompte de factures ou de crédit fournisseur directement dans les portails d'approvisionnement, renforçant la fidélisation à la plateforme.

Par composant : la croissance des services reflète la complexité de la mise en œuvre

Le logiciel de plateforme détenait 69,55 % de la taille du marché des plateformes de banque numérique en 2025, mais la couche de services affiche désormais un TCAC de 15,98 % jusqu'en 2031, les banques étant aux prises avec la connectivité héritée, l'adaptation réglementaire et la gestion du changement. Les équipes d'intégration démêlent des décennies de code COBOL, migrent les archives et cartographient les API de banque ouverte, des tâches rarement couvertes par les frais de licence.

La consommation de services augmente davantage une fois que les modules de personnalisation par IA, d'orchestration de la fraude et de reporting ESG sont introduits. Des cycles de sprint de quarante heures pour l'ajustement des modèles, les tests de pénétration et la collecte de preuves de conformité nécessitent des contrats de support permanents. Les intégrateurs de systèmes tels que TCS et Infosys constituent des équipes spécialisées dans les variantes de cloud souverain, leur conférant un avantage concurrentiel là où les clauses de résidence des données restreignent les options des fournisseurs.

Par modèle de service : la banque en tant que service mène la vague d'innovation

Le SaaS représente encore 48,05 % de part, mais la banque en tant que service progresse avec un TCAC de 16,68 %, signalant un changement structurel : les non-banques intègrent des comptes en marque blanche, des cartes et des facilités de prêt sans acquérir de licence bancaire. Les partenariats BaaS permettent aux supermarchés ou aux plateformes d'économie à la demande de regrouper des produits financiers dans les expériences quotidiennes, élargissant les dépôts adressables.

Les régulateurs, cependant, mettent en lumière les lacunes de gouvernance. La FDIC a émis plusieurs ordonnances de consentement pour améliorer la surveillance autour de la sélection des partenaires et de la garde des données. Les banques évaluent désormais les fintechs en termes de capitalisation, de posture face à la fraude et d'alignement sur la protection des consommateurs avant de signer des API. Les fournisseurs qui proposent des tableaux de bord de conformité et des guides standardisés accélèrent les cycles de diligence raisonnable, maintenant le BaaS sur une trajectoire de croissance malgré la surveillance.

Par mode d'accès : la banque mobile transforme l'engagement des utilisateurs

La banque en ligne continue de servir l'administration complexe des comptes et les flux de travail documentaires, mais le TCAC de 17,02 % de la banque mobile jusqu'en 2031 redéfinit l'économie de l'engagement. Soixante-deux pour cent de toutes les interactions bancaires sont désormais mobiles, les cohortes de Millennials et de la Génération Z affichant un comportement exclusivement applicatif. Le marché des plateformes de banque numérique gagne en fréquence de transactions à mesure que les notifications push incitent à la micro-épargne et à l'adoption instantanée du crédit.

Le coût unitaire de traitement plus faible permet aux banques de redéployer le personnel des agences vers des rôles de conseil. Les ambitions de super-application s'étendent au-delà de la finance pure : le covoiturage, la billetterie, l'assurance et les places de marché de fidélité s'intègrent pour convertir les connexions en fidélisation au style de vie. The Financial Brand note que les consommateurs s'attendent de plus en plus à des offres contextuelles dans leur fil d'actualité mobile, poussant les équipes d'expérience utilisateur vers des cadences de publication continues.

Analyse géographique

L'Asie-Pacifique enregistre la progression la plus rapide, avec un TCAC de 16,34 % qui renforce la contribution régionale au sein du marché des plateformes de banque numérique. La saturation des smartphones, l'infrastructure universelle de paiement par QR code et des régimes de licences favorables favorisent à la fois la numérisation des établissements existants et le lancement de néobanques. La Chine à elle seule a traité 7 600 milliards USD de dépenses en portefeuilles numériques en 2024, tandis que Singapour et la Malaisie élargissent leurs quotas de banques numériques pour promouvoir la concurrence. Les revenus des services financiers numériques en Asie du Sud-Est ont atteint 33 milliards USD, confirmant la viabilité commerciale.

L'Amérique du Nord conserve une part de 37,35 %, soutenue par des budgets technologiques importants et une adoption précoce du cloud. Les banques canalisent leurs dépenses vers des copilotes IA pour l'analyse du crédit, les intégrations FedNow et les remplacements de cœurs alignés sur les critères ESG. La clarté réglementaire autour de la banque ouverte est encore en cours de formation, mais l'élan des investissements reste intact à mesure que les établissements modernisent des mainframes vieux de plusieurs décennies. Le risque de concentration cloud fait l'objet d'une surveillance, incitant à des expériences multi-cloud qui tempèrent la dépendance aux fournisseurs.

L'Europe équilibre le leadership en matière de banque ouverte avec les impératifs de durabilité. La DSP2 a normalisé l'exposition des API, tandis que le reporting ESG influence désormais la sélection des fournisseurs – les cœurs SaaS économes en énergie obtiennent une préférence dans les tableaux de bord d'évaluation. Les marchés nordiques illustrent la maturité, avec près de 90 % de pénétration de la banque numérique et une adoption rapide de l'authentification biométrique. L'Amérique latine suit une trajectoire axée sur le mobile ; les rails Pix du Brésil démontrent comment l'infrastructure de paiement instantané accélère l'adoption numérique. L'Afrique, bien que naissante, bénéficie des écosystèmes monétaires des opérateurs télécoms agissant comme rampes d'accès à la banque numérique complète, créant des opportunités en terrain vierge pour les fournisseurs natifs du cloud.

Paysage concurrentiel

La concurrence reste modérée, les fournisseurs de cœurs bancaires établis Temenos, Finastra et FIS s'appuyant sur des relations bien ancrées, tandis que Mambu, Thought Machine et 10x ciblent les déploiements en terrain vierge avec des cœurs en micro-services. Les acteurs établis réarchitecturent leurs suites monolithiques en modules API-first, visant à égaler la vélocité de déploiement des challengers.

Les manœuvres stratégiques se concentrent sur des acquisitions de capacités ciblées : l'acquisition de MANTL par Alkami pour 400 millions USD approfondit la capacité d'ouverture de comptes. Temenos a cédé Multifonds pour 400 millions USD, libérant des capitaux pour étendre ses feuilles de route IA. FIS rapporte plus de 3 millions de comptes sur sa plateforme bancaire moderne, signalant une traction auprès des banques du marché intermédiaire.

La différenciation des fournisseurs repose sur des résultats mesurables – réduction du délai de mise sur le marché, économies sur les dépenses d'exploitation et accélération de la conformité. Les fournisseurs de cœurs nouvelle génération vantent un déploiement en semaines plutôt qu'en années, mais doivent développer leur support et prouver leur fiabilité à travers les cycles économiques. Les écosystèmes de services façonnent les décisions d'achat ; les intégrateurs disposant d'équipes certifiées influencent les listes restreintes des appels d'offres, notamment lorsque les banques externalisent la gouvernance de la transformation. Les fournisseurs de plateformes regroupent désormais des connecteurs fintech pré-testés – achat immédiat paiement différé, conservation de cryptomonnaies, notation ESG – créant une extensibilité prête à l'emploi qui séduit les équipes de stratégie numérique.

La part de marché combinée des cinq premiers fournisseurs de plateformes approche les 45 %, indiquant une marge de consolidation, tout en préservant de l'espace pour les fournisseurs spécialisés. Les fournisseurs disposant de modules de paiement ou de gestion de patrimoine adjacents bénéficient d'un avantage de vente croisée, tandis que ceux ancrés uniquement sur les dépôts de base risquent une compression des marges dans un contexte de guerres de prix dans le cloud.

Leaders du secteur des plateformes de banque numérique

Backbase B.V.

Temenos Headquarters SA

Finastra Group Holdings Limited

Infosys Ltd. (Finacle)

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Temenos a accepté de vendre Multifonds à Montagu Private Equity pour environ 400 millions USD, renforçant ainsi sa concentration sur la banque de base.

- Février 2025 : Alkami Technology a finalisé l'acquisition de MANTL pour 400 millions USD, élargissant la profondeur de l'ouverture de comptes numériques.

- Janvier 2025 : Temenos a annoncé un EBIT et un flux de trésorerie disponible pour l'exercice 2024 supérieurs aux prévisions, signalant une demande de licences soutenue.

- Janvier 2025 : FIS a affiché 10,1 milliards USD de revenus en 2024 ; plus de 3 millions de comptes fonctionnent désormais sur sa plateforme bancaire moderne.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des plateformes bancaires numériques comme l'ensemble des suites logicielles de bout en bout déployées commercialement, permettant aux banques agréées et aux coopératives de crédit de numériser les parcours clients sur les canaux web et mobiles, tout en orchestrant l'intégration des comptes, les paiements, les prêts et les intégrations d'écosystèmes via un middleware configurable et prêt pour les API.

Exclusion du périmètre : Les portefeuilles mobiles autonomes, les systèmes bancaires de base réservés aux agences et les services de conseil purs sont exclus de notre périmètre de mesure.

Aperçu de la segmentation

- Par déploiement

- Cloud

- Sur site

- Par type de banque

- Banque de détail

- Banque d'entreprise/PME

- Par composant

- Plateforme (logiciel)

- Services (mise en œuvre et support)

- Par modèle de service

- Abonnement SaaS

- Sous licence (perpétuelle)

- Banque en tant que service (BaaS)

- Par mode d'accès

- Banque mobile

- Banque en ligne/web

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont complété le travail documentaire par des entretiens et des enquêtes courtes auprès de directeurs du numérique de banques universelles, de fournisseurs SaaS, de régulateurs régionaux et de consultants fintech en Amérique du Nord, en Europe, en Asie-Pacifique et dans le CCG. Ces échanges ont permis de clarifier les prix de vente moyens, le rythme de migration vers le cloud et les arriérés de pipeline, nous aidant à remettre en question les premières hypothèses documentaires.

Recherche documentaire

Nous avons commencé par cartographier les fondamentaux du côté de la demande à partir de sources publiques de premier rang telles que le Global Findex de la Banque mondiale pour les taux de numérisation des comptes, le Livre rouge de la BRI pour les volumes de transactions sans espèces, et l'Enquête sur l'accès financier du FMI pour les tendances de rationalisation des agences dans 120 économies. Les signaux du côté de l'offre ont été compilés à partir des directives API des banques centrales, des divulgations de dépenses technologiques de la FDIC et de l'EBA, ainsi que des dépôts de brevets sur les modules de base natifs du cloud capturés via Questel.

La phase documentaire s'est également appuyée sur les rapports 10-K des entreprises, les présentations aux investisseurs et les brochures produits collectés via Dow Jones Factiva, ainsi que sur les notes des associations professionnelles de l'American Bankers Association et de Payments Europe pour repérer les évolutions tarifaires. Ces sources ont ensemble ancré la valeur de l'année de référence et mis en évidence les accélérateurs réglementaires spécifiques à chaque région. Cette liste est illustrative ; de nombreux autres documents ont alimenté la collecte de données et les vérifications croisées.

Dimensionnement du marché et prévisions

Nous ancrons la valeur de référence dérivée d'une reconstruction descendante des dépenses informatiques des secteurs bancaires de détail et d'entreprise, ajustée par des ratios de pénétration des plateformes vérifiés et des frais annuels moyens de licence et d'abonnement. Des agrégations ascendantes sélectives des divulgations de revenus des fournisseurs et des vérifications de canaux servent d'écran de vraisemblance. Les variables clés — pénétration des smartphones, nombre de conformités à l'open banking, taux de migration vers le cloud, volume des paiements numériques et dépenses informatiques par banque — alimentent une régression multivariée qui projette la valeur sur la période de prévision. Lorsque les données des fournisseurs étaient manquantes, les lacunes ont été comblées à l'aide de moyennes régionales pondérées validées lors d'appels de suivi.

Cycle de validation des données et de mise à jour

Avant validation, les résultats passent par une revue analytique à deux niveaux, des tests de variance par rapport à des signaux indépendants (p. ex. nouvelles réservations SaaS, données nationales d'importation informatique) et des signalements d'anomalies supérieures à ±8 pourcent. Le modèle est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des fusions-acquisitions significatives, des mandats réglementaires ou des fluctuations de devises. Une vérification finale de cohérence est effectuée juste avant la livraison au client.

Pourquoi notre valeur de référence du marché des plateformes bancaires numériques est fiable

Les estimations publiées varient considérablement car les entreprises choisissent différents filtres de périmètre, conversions de devises et rythmes d'actualisation.

Les principaux facteurs d'écart incluent des études qui intègrent des portefeuilles mobiles purs ou des stacks propriétaires de néobanques, d'autres qui appliquent une déflation agressive des prix du cloud, et quelques-unes qui extrapolent les courbes de croissance d'avant la COVID sans valider les pauses de dépenses post-IA. Mordor publie le marché sur la base des cas d'usage uniquement — les revenus liés aux plateformes modulaires de niveau bancaire — et actualise les chiffres tous les douze mois, ce qui limite la dérive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,79 Md USD (2025) | Mordor Intelligence | - |

| 30,4 Md USD (2023) | Global Consultancy A | Inclut les portefeuilles et les déploiements fintech uniquement |

| 36,38 Md USD (2024) | Industry Publisher B | Applique une remise cloud uniforme de 20 % aux dépenses sur site |

| 28,2 Md USD (2022) | Trade Journal C | Utilise les taux de change de 2021 et n'a pas mis à jour les volumes post-pandémie |

Pris ensemble, la comparaison montre que lorsque l'alignement du périmètre, la normalisation des prix et le rythme d'actualisation sont contrôlés, l'approche rigoureuse de Mordor produit une valeur de référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des plateformes de banque numérique ?

Le marché des plateformes de banque numérique est évalué à 15,79 milliards USD en 2026.

À quelle vitesse le marché des plateformes de banque numérique devrait-il croître ?

Il est prévu qu'il progresse à un TCAC de 14,52 %, pour atteindre 31,08 milliards USD d'ici 2031.

Quel modèle de déploiement détient la plus grande part dans le marché des plateformes de banque numérique ?

Le déploiement cloud commande une part de 60,74 % et continue de se développer rapidement.

Pourquoi la banque en tant que service gagne-t-elle du terrain ?

Le BaaS croît à un TCAC de 16,68 % car les marques non bancaires peuvent intégrer des services financiers clés en main sans détenir de licence.

Quelle région connaîtra la croissance la plus rapide pour les plateformes de banque numérique ?

L'Asie-Pacifique est en tête avec un TCAC de 16,34 %, portée par l'adoption des portefeuilles mobiles et les politiques d'inclusion.

Quels sont les principaux défis limitant l'adoption ?

La hausse des coûts de conformité en matière de lutte contre le blanchiment d'argent, le risque de dépendance aux hyperscalers et la pénurie de talents natifs du cloud constituent les principales contraintes.

Dernière mise à jour de la page le: