Taille et part du marché des services de collecte de déchets encombrants aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

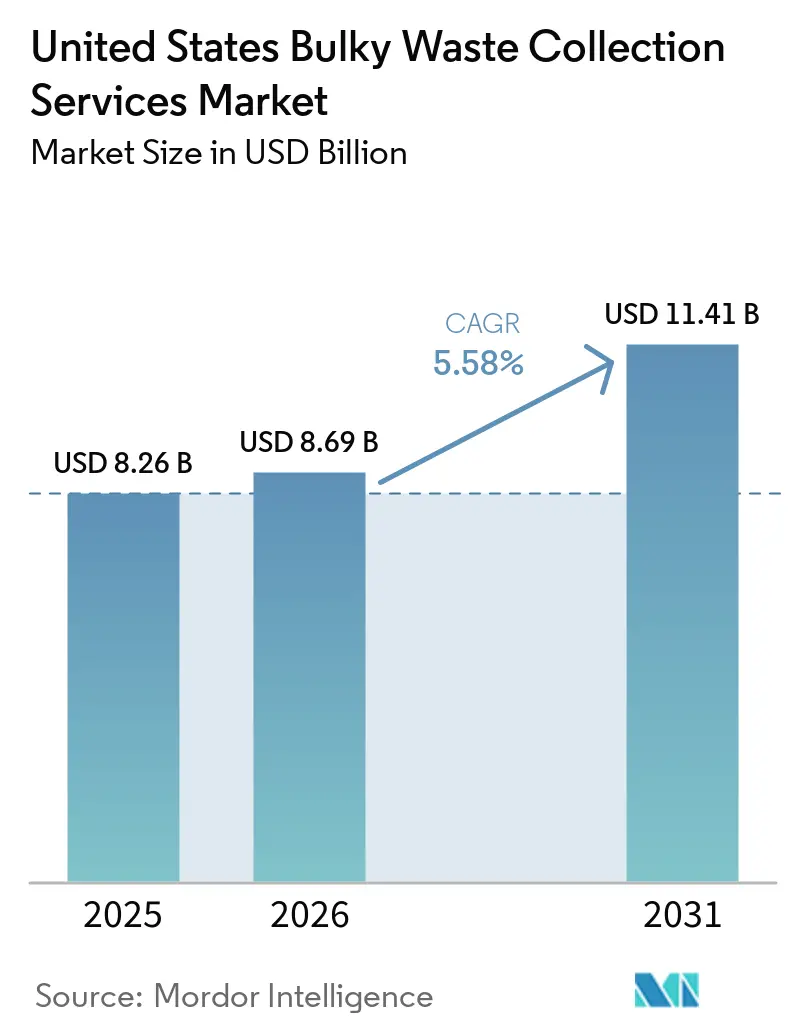

| Taille du marché de l'année de base (2025) | 8.26 Milliards de dollars |

| Taille du Marché (2026) | 8.69 Milliards de dollars |

| Taille du Marché (2031) | 11.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de collecte de déchets encombrants aux États-Unis par Mordor Intelligence

La taille du marché des services de collecte de déchets encombrants aux États-Unis était évaluée à 8,26 milliards USD en 2025 et devrait croître de 8,69 milliards USD en 2026 pour atteindre 11,41 milliards USD d'ici 2031, à un CAGR de 5,58 % au cours de la période de prévision (2026-2031).

Les perspectives de croissance sont stables et reflètent une évolution opérationnelle vers la collecte à la demande, un renforcement des règles communautaires sur le dépôt en bordure de trottoir et des besoins récurrents en matière de rétablissement après catastrophe qui génèrent des pics épisodiques de volumes de débris. Les stratégies concurrentielles sont axées sur l'internalisation de l'élimination, où les collecteurs intégrés protègent leurs marges en utilisant leurs propres décharges et en transférant les actifs. Parallèlement, la réservation numérique et les collectes résidentielles le jour même augmentent la disposition des consommateurs à payer. Les municipalités renouvellent leurs contrats de franchise avec des opérateurs plus importants capables de regrouper la collecte, le transfert et l'élimination dans un contrat unique, grâce à une meilleure optimisation des itinéraires et à des applications orientées client. Le marché des services de collecte de déchets encombrants aux États-Unis bénéficie également d'une plus grande densité de logements collectifs dans les corridors à forte croissance, ce qui augmente la fréquence du renouvellement des meubles et des événements de mise au rebut lors des emménagements. L'intégration des opérateurs aux protocoles d'enlèvement d'urgence des débris élargit la base de services en reliant les programmes au niveau des comtés à des flottes privées évolutives.

Points clés du rapport

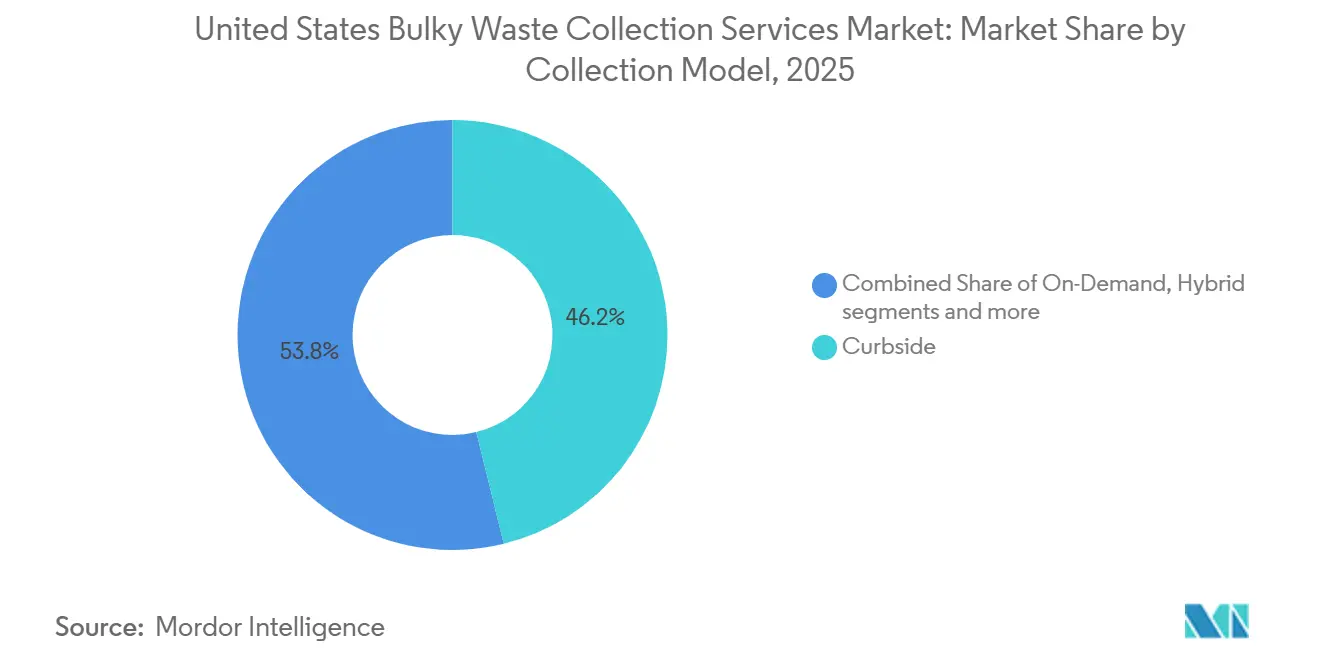

- Par modèle de collecte, la collecte en bordure de trottoir était en tête avec 46,21 % de la part du marché des services de collecte de déchets encombrants aux États-Unis en 2025. Le segment à la demande est apparu comme le segment à la croissance la plus rapide, enregistrant un CAGR de 6,34 % jusqu'en 2031.

- Par source, le secteur résidentiel représentait 60,12 % de la taille du marché des services de collecte de déchets encombrants aux États-Unis en 2025 et se développe à un CAGR de 5,92 % jusqu'en 2031.

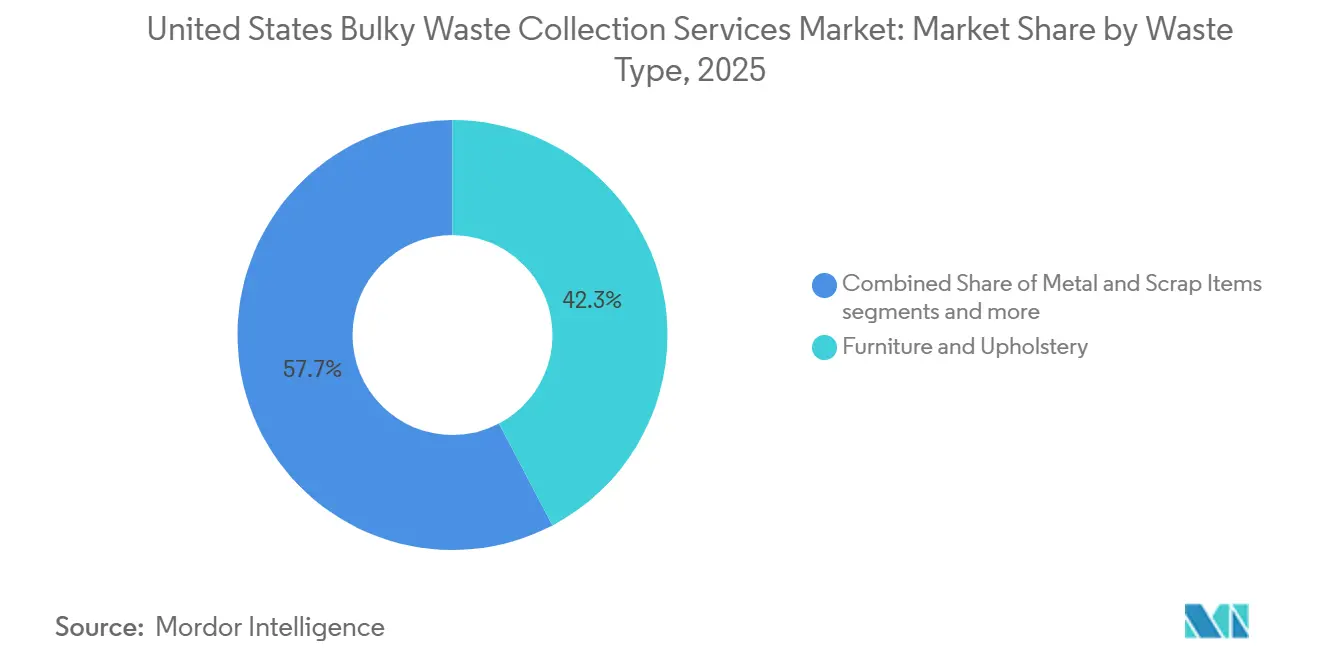

- Par type de déchets, les meubles et la tapisserie ont capturé une part de 42,31 % en 2025 et constituent le segment à la croissance la plus rapide, avec un CAGR de 6,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de collecte de déchets encombrants aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la construction de logements collectifs dans les États de la Ceinture du Soleil | +1.2% | Triangle du Texas, métropole de Phoenix, métropole d'Atlanta, métropole de Charlotte | Moyen terme (2 à 4 ans) |

| Application des règlements des associations de propriétaires et restrictions de dépôt en bordure de trottoir | +0.8% | National, concentré dans les communautés planifiées d'Arizona, du Nevada, de Floride et du Texas | Court terme (≤ 2 ans) |

| Cycles récurrents de rétablissement après les ouragans et les incendies de forêt | +0.9% | Côte du Golfe et côte atlantique, zones d'incendies de forêt en Californie | Court terme (≤ 2 ans) |

| Renouvellements de contrats de franchise municipaux favorisant les prestataires de services intégrés | +0.7% | National, avec un accent sur les régions confrontées à des contraintes de capacité des décharges | Long terme (≥ 4 ans) |

| Accélération des cycles de remplacement des meubles à bas prix via le commerce électronique | +1.3% | National, plus fort dans les métropoles denses en livraison du dernier kilomètre | Moyen terme (2 à 4 ans) |

| Franchisation de l'enlèvement des encombrants et consolidation par le capital-investissement | +0.6% | National, plus fort dans les métropoles secondaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction de logements collectifs dans les États de la Ceinture du Soleil

Les projets de logements collectifs à haute densité augmentent le renouvellement des meubles et les événements de mise au rebut lors des emménagements, entraînant davantage de collectes d'encombrants à la demande et de demandes de bennes pour les gestionnaires immobiliers. Les nouveaux développements utilisent souvent des espaces de stockage centralisés qui limitent les articles surdimensionnés et encouragent l'enlèvement planifié ou via application plutôt que le dépôt non coordonné en bordure de trottoir. Les normes de service minimum dans les grands complexes favorisent les opérateurs capables de répondre rapidement et de fournir des confirmations numériques aux résidents et aux bureaux de location. Le marché des services de collecte de déchets encombrants aux États-Unis en bénéficie car ces communautés se regroupent dans des métropoles avec une migration entrante soutenue et des pipelines de construction actifs. L'augmentation résultante de la demande de services accroît la densité des itinéraires et réduit les trajets à vide pour les flottes privées, soutenant une tarification stable sur des fenêtres pluriannuelles.

Application des règlements des associations de propriétaires et restrictions de dépôt en bordure de trottoir

Les associations de propriétaires restreignent généralement le dépôt d'encombrants à des créneaux étroits et infligent des amendes en cas d'infraction, ce qui oriente les résidents vers un enlèvement le jour même ou le lendemain réservé via des canaux numériques. Ce schéma est le plus visible dans les communautés planifiées où les normes de conception découragent les dépôts en bordure de trottoir et où les règles des conseils convertissent les collectes municipales occasionnelles en appels privés récurrents. En conséquence, les collecteurs à la demande s'étendent vers des codes postaux ciblés avec une forte pénétration des associations de propriétaires et des exigences claires de collecte hors voirie. Le marché des services de collecte de déchets encombrants aux États-Unis est en croissance car les ménages comparent le coût d'une amende et de la location d'un camion à la commodité d'un service planifié de garage à camion. L'environnement d'application aligne les incitations des résidents, des conseils d'associations de propriétaires et des collecteurs pour respecter des créneaux de service courts tout en offrant une tarification transparente.

Cycles récurrents de rétablissement après les ouragans et les incendies de forêt

Les tempêtes et incendies de forêt récurrents génèrent des afflux de débris qui nécessitent une mobilisation rapide, une mise en scène et une élimination finale, ce qui accroît la demande de collecte d'encombrants, de bennes et de capacité de transfert. Les missions d'enlèvement de débris de la FEMA et les programmes d'urgence au niveau des comtés se coordonnent avec des entrepreneurs privés, ce qui augmente les volumes et les heures d'exploitation pendant la phase de rétablissement. Ces missions s'appuient sur des protocoles de tri multi-catégories et des cadres de remboursement qui récompensent la préparation et la conformité en matière de sécurité. Le marché des services de collecte de déchets encombrants aux États-Unis connaît ces pics comme des schémas saisonniers prévisibles, notamment le long des couloirs de tempêtes et dans les comtés sujets aux incendies. Les opérateurs disposant de contrats municipaux existants, de formations à la sécurité et de flottes évolutives sont mieux positionnés pour obtenir des ordres de mission lorsque les travaux d'urgence commencent.[1]Agence fédérale de gestion des urgences, "La collecte des débris d'ouragan, une priorité pour le rétablissement de la Floride," FEMA, fema.gov

Renouvellements de contrats de franchise municipaux favorisant les prestataires de services intégrés

Les villes dont la capacité de décharge est limitée préfèrent les soumissionnaires qui contrôlent les actifs d'élimination et de transfert, ce qui réduit l'exposition aux frais de déversement au comptant et aux perturbations des contrats. Les périmètres des contrats s'élargissent pour inclure des modules de collecte d'encombrants à la demande qui intègrent les collectes ponctuelles dans un plan de service unifié pour les résidents. Les opérateurs plus importants peuvent regrouper la collecte, le transfert, l'élimination et les mises à niveau technologiques, telles que les portails clients et l'optimisation des itinéraires, réduisant ainsi les coûts totaux du système. Le marché des services de collecte de déchets encombrants aux États-Unis gagne en prévisibilité car ces renouvellements standardisent les délais de réponse pour les encombrants et les rapports de données dans les quartiers. Les leaders mondiaux illustrent ce modèle en élargissant leurs portefeuilles municipaux et en investissant dans des infrastructures intégrées qui soutiennent les contrats multi-services.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Épidémie de dépôts sauvages sur les terres publiques fédérales et rurales | -0.4% | États de l'Ouest avec d'importantes propriétés du Bureau of Land Management | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre et hausse des coûts d'assurance pour la collecte manuelle | -0.7% | National, plus sévère dans les marchés du travail tendus | Court terme (≤ 2 ans) |

| Lacunes dans les infrastructures de recyclage des matelas État par État | -0.5% | 46 États sans programmes de responsabilité élargie des producteurs, problème aigu dans les États à forte population | Long terme (≥ 4 ans) |

| Saturation de la capacité des centres de dons après la pandémie | -0.3% | Corridors urbains et suburbains avec d'importantes opérations de friperies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Épidémie de dépôts sauvages sur les terres publiques fédérales et rurales

Les dépôts sauvages sur les terres publiques détournent des fonds vers le nettoyage et freinent l'expansion des services dans les comtés ruraux, notamment là où les distances jusqu'aux sites autorisés sont longues. Les nettoyages vont d'efforts modestes à des projets complexes impliquant des matières dangereuses, ce qui peut faire monter les coûts et les délais. La visibilité des sites de dépôt attire ensuite davantage de contrevenants, dégradant la valeur des propriétés et augmentant les exigences en matière d'application de la loi. Le marché des services de collecte de déchets encombrants aux États-Unis perd du volume déclarable lorsque les matériaux contournent les circuits formels et se retrouvent sur des terrains fédéraux. Les agences fédérales et les villes documentent des coûts persistants, ce qui renforce la valeur des options légales accessibles et de l'éducation des résidents.

Pénurie de main-d'œuvre et hausse des coûts d'assurance pour la collecte manuelle

Les opérateurs font face à un vivier restreint de chauffeurs commerciaux et de mécaniciens, ce qui réduit la couverture des itinéraires et augmente les coûts des heures supplémentaires. Les groupements professionnels ont appelé à un renforcement du financement du développement de la main-d'œuvre et du soutien à la formation pour répondre aux besoins d'embauche à court terme. La hausse de la gravité des sinistres et la réduction de l'appétit des assureurs exercent une pression sur les budgets d'assurance, en particulier pour les flottes qui effectuent des manutentions manuelles et des collectes résidentielles. Le marché des services de collecte de déchets encombrants aux États-Unis doit absorber ces coûts par le biais de la tarification et de structures contractuelles qui récompensent la sécurité opérationnelle et la fiabilité des horaires. Là où la main-d'œuvre est rare, les opérateurs plus importants disposant de programmes de formation et de technologies de sécurité ont un avantage dans les appels d'offres municipaux et les comptes privés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de collecte : la collecte en bordure de trottoir domine la demande du marché

En 2025, les services de collecte en bordure de trottoir ont capturé une part de marché de 46,21 %, grâce à leur modèle structuré qui garantit des calendriers de collecte prévisibles, des directives de dépôt claires et un service fiable tant pour les résidents que pour les gestionnaires immobiliers. Ce segment bénéficie des réglementations des associations de propriétaires et des cadres municipaux qui standardisent le dépôt des déchets et les processus de collecte en bordure de trottoir. Les régions disposant d'itinéraires dédiés aux déchets encombrants et de dotations budgétaires adéquates ont largement adopté les programmes municipaux de collecte en bordure de trottoir, garantissant un service cohérent. Les acteurs majeurs comme Waste Management Inc. et Republic Services renforcent les opérations de collecte en bordure de trottoir en se concentrant sur l'optimisation des itinéraires et l'intégration avec les services d'élimination. En résumé, les services de collecte en bordure de trottoir constituent un pilier du marché de la collecte des déchets encombrants aux États-Unis, notamment dans les zones urbaines et suburbaines bien organisées.

Le marché des services de collecte de déchets encombrants aux États-Unis pour la collecte à la demande devrait croître à un CAGR de 6,34 % jusqu'en 2031, soutenant la montée en puissance des franchises multi-camions et les gains de densité d'itinéraires dans les corridors à forte croissance. Ces tendances élargissent la base adressable pour les collecteurs intégrés et les réseaux de franchise qui se coordonnent via une répartition centralisée et des outils mobiles pour les chauffeurs.[2]Junk Rescue, "Comprendre les règles des associations de propriétaires pour la collecte des encombrants et des déchets," Junk Rescue, junkrescueaz.comLa croissance de la collecte à la demande est en outre renforcée par les protocoles d'urgence des comtés et les événements saisonniers qui nécessitent le déploiement rapide de camions, d'équipes et de conteneurs supplémentaires. Les modèles hybrides combinant des journées de collecte d'encombrants planifiées et des collectes à la demande séduisent les municipalités suburbaines, bien que l'adoption reste progressive dans les zones à budget serré. Les accords B2B sous contrat avec les communautés de logements collectifs et les opérateurs de résidences pour personnes âgées fournissent une base stable, mais leur croissance est plus lente que celle de la collecte à la demande au détail en raison de cycles contractuels plus longs.

Le secteur résidentiel est en tête en termes de part car la densité et le renouvellement stimulent les volumes

Les sources résidentielles représentaient 60,12 % en 2025, reflétant une activité accrue d'emménagement et de déménagement, le renouvellement des meubles et la conformité imposée par les associations de propriétaires pour le dépôt visible en bordure de trottoir. Le segment enregistre des pics épisodiques liés aux rétablissements après les tempêtes et les incendies de forêt, lorsque l'enlèvement des débris devient une priorité urgente dans le cadre des programmes d'urgence. Ces programmes se coordonnent avec des entrepreneurs privés et étendent les heures de service et la couverture des itinéraires pour dégager les quartiers et rétablir l'activité normale. Le marché des services de collecte de déchets encombrants aux États-Unis bénéficie de cycles annuels prévisibles qui alignent les équipes, les conteneurs et les sites de mise en scène pour des mobilisations rapides et des nettoyages de plusieurs semaines. Les communautés de logements collectifs génèrent également des collectes récurrentes de petits lots qui s'adaptent bien à la réservation à la demande et aux déploiements rapides de camions.

Les sources commerciales et municipales restent importantes dans les centres-villes et les installations publiques où des rénovations planifiées et des nettoyages périodiques ont lieu selon des calendriers fixes. Les sources industrielles croissent avec les expansions manufacturières et logistiques, bien que leur part soit plus faible et liée au calendrier des projets. La taille du marché des services de collecte de déchets encombrants aux États-Unis pour les sources résidentielles devrait croître à un CAGR de 5,92 % jusqu'en 2031, maintenant l'utilisation des flottes sur les itinéraires suburbains et urbains. L'intégration avec la répartition numérique et les notifications aux clients améliore l'expérience des résidents et réduit les collectes manquées, tandis que les actifs d'élimination détenus en propre protègent les marges dans les régions à capacité limitée. Ces caractéristiques aident les opérateurs à équilibrer les charges de base résidentielles prévisibles avec les missions de réponse aux catastrophes variables.

Par type de déchets : les meubles et la tapisserie sont en tête en termes de part et de croissance à mesure que les cycles de remplacement se raccourcissent

Les meubles et la tapisserie ont capturé une part de 42,31 % en 2025 et constituent le segment à la croissance la plus rapide, avec un CAGR de 6,74 % jusqu'en 2031, soutenu par des cycles de remplacement plus courts et des modèles de livraison qui simplifient les achats et les retours. Les circuits de dons font face à des contraintes de capacité dans les métropoles denses, ce qui conduit à une proportion plus élevée de meubles collectés envoyés en décharge lorsque les articles ne sont pas adaptés à la réutilisation. Les opérateurs disposant d'entrepôts de mise en scène peuvent trier pour la récupération des matériaux et les partenaires caritatifs, mais les coûts de qualité et de manutention limitent encore les détournements à grande échelle. La part du marché des services de collecte de déchets encombrants aux États-Unis pour les meubles et la tapisserie reste la plus importante parmi les types de déchets, soutenue par les mises à jour récurrentes des ménages et les dispositions liées aux déménagements. Ces caractéristiques augmentent les valeurs moyennes des tickets en raison de la complexité de la manutention et de la taille des articles par rapport aux autres matériaux.

Les gros appareils électroménagers et les débris de construction et démolition maintiennent des volumes significatifs, les collectes d'appareils étant liées aux cycles de remplacement et aux mises à niveau motivées par des remises. Les périmètres des contrats municipaux incluent de plus en plus des options à la demande pour les canapés et les appareils électroménagers, ce qui canalise les demandes ponctuelles vers des niveaux de service de base pour les résidents. L'allocation de la taille du marché des services de collecte de déchets encombrants aux États-Unis aux meubles et à la tapisserie s'aligne sur les économies de collecte qui récompensent les opérateurs pour la configuration des camions, la sécurité des équipes et la manutention appropriée. Les collecteurs intégrés disposant de stations de transfert et de capacité de décharge peuvent internaliser le déversement, tandis que les marques de franchise spécialisées se concentrent sur la rapidité de réponse et le service client dans les quartiers résidentiels. L'équilibre entre vitesse, sécurité et potentiel de détournement définira les structures de marge au sein de ce type de déchets tout au long de la période de prévision.

Analyse géographique

Le Sud détient la plus grande part du marché des services de collecte de déchets encombrants aux États-Unis en raison d'une forte croissance démographique, d'un développement actif de logements collectifs et de pics récurrents de débris liés à la saison des ouragans. Les modèles à la demande se développent dans les communautés planifiées du Texas et de la Floride, où l'application des règlements réduit les créneaux de dépôt en bordure de trottoir et encourage les collectes de garage à camion. Les programmes d'urgence de débris intensifient l'activité pendant les périodes de rétablissement, ce qui accroît la demande de bennes et les besoins temporaires de mise en scène pour les encombrants ménagers. Les villes et les comtés préfèrent des partenaires de service disposant d'un accès à l'élimination et de programmes de sécurité capables de monter en puissance pendant les semaines de pointe, ce qui bénéficie aux opérateurs intégrés. Ces forces se combinent pour augmenter les volumes de base et élargir l'empreinte adressable du marché des services de collecte de déchets encombrants aux États-Unis dans les corridors à forte croissance.

L'Ouest affiche une demande élevée liée au rétablissement après les incendies de forêt et à la densité urbaine dans les grandes métropoles côtières. Les comtés avec des saisons d'incendies récurrentes nécessitent une mobilisation rapide, une gestion des matières dangereuses et une mise en scène coordonnée qui récompensent les entrepreneurs expérimentés. L'accès aux décharges, la capacité de transfert et les protocoles de sécurité conçus sont déterminants dans l'attribution des appels d'offres et des ordres de mission. Le marché des services de collecte de déchets encombrants aux États-Unis est en croissance dans ces zones car les gouvernements locaux adoptent des services de collecte d'encombrants à la demande et élargissent la couverture des ménages via des demandes basées sur des applications. Le modèle réduit le dépôt illégal en bordure de trottoir et soutient les objectifs de qualité de vie des quartiers pendant les opérations normales tout en conservant une capacité de montée en puissance pour les événements extraordinaires.

Le Nord-Est et le Midwest constituent une base significative pour les contrats municipaux et commerciaux, avec des renouvellements compétitifs favorisant les propriétaires d'installations d'élimination capables de garantir un déversement à long terme. La densité urbaine maintient des volumes stables de collecte en bordure de trottoir et exige une sécurité constante des équipes et un routage prévisible. Les métropoles secondaires du Midwest attirent des expansions de franchise où les coûts fonciers et les délais de permis soutiennent des ouvertures rapides. Les corridors ruraux du Mountain West continuent de lutter contre les dépôts sauvages sur les terres publiques, ce qui signale une demande non satisfaite de collecte accessible et abordable dans les zones reculées. Ces conditions façonnent des stratégies localisées au sein du marché des services de collecte de déchets encombrants aux États-Unis, car les opérateurs adaptent les niveaux de service aux besoins régionaux.[3]Bureau of Land Management, "Protéger les terres publiques du Wyoming contre les dépôts sauvages," Département de l'Intérieur des États-Unis, blm.gov

Paysage concurrentiel

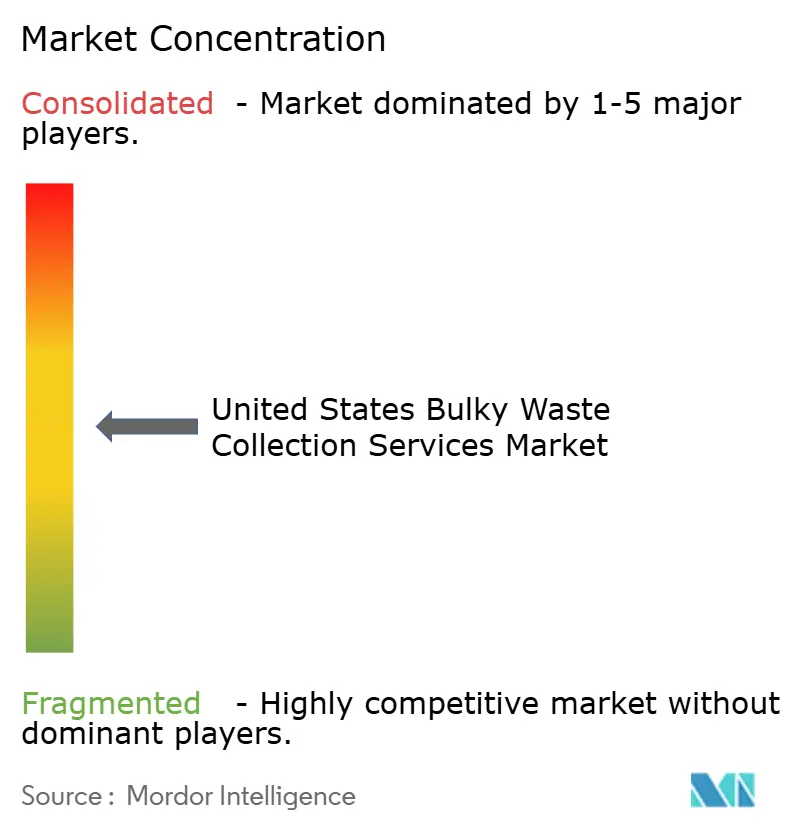

Le marché des services de collecte de déchets encombrants aux États-Unis est modérément fragmenté, avec quelques grands collecteurs intégrés disposant de solides actifs d'élimination aux côtés d'une large base d'opérateurs régionaux, de réseaux de franchise et de prestataires de services indépendants. Le champ concurrentiel du marché des services de collecte de déchets encombrants aux États-Unis est divisé entre les collecteurs intégrés disposant d'actifs d'élimination et un large éventail de marques de franchise et d'indépendants. L'internalisation de l'élimination procure un avantage en termes de coûts en évitant les frais de déversement tiers et stabilise les marges dans les régions à capacité limitée. Les acteurs intégrés se sont développés sur les marchés en croissance par le biais d'acquisitions qui densifient les itinéraires et apportent des capacités supplémentaires de transfert et de décharge. Les réseaux de franchise se distinguent par leur réactivité, leur transparence et leur service client, avec une réservation et une répartition centralisées permettant des collectes le jour même. Ces différences se sont atténuées à mesure que les collecteurs intégrés lancent des portails orientés consommateurs et pilotent des services de collecte à la demande pour répondre à la demande résidentielle.

Les mouvements stratégiques continuent de remodeler les positions régionales. GFL a réalisé une importante acquisition de plateforme axée sur les déchets industriels et municipaux, ajoutant des sites, des camions et des actifs d'élimination qui améliorent l'internalisation et l'effet de levier opérationnel. Au Texas, une acquisition complémentaire a élargi la présence de GFL dans le triangle de croissance de l'État, avec l'équipe de direction acquise maintenue pour assurer la continuité. Casella a élargi son empreinte en Nouvelle-Angleterre en acquérant Star Waste Systems, ajoutant des capacités de traitement résidentiel, commercial et de construction et démolition dans plusieurs installations qui soutiennent la densité des itinéraires et l'accès à l'élimination. Ces transactions renforcent le rôle des réseaux intégrés au sein du marché des services de collecte de déchets encombrants aux États-Unis et soulignent la prime accordée au contrôle des actifs.

Les leaders mondiaux développent également des capacités spécialisées pertinentes pour les contrats municipaux et institutionnels. L'accord de Veolia pour acquérir Clean Earth élargit ses capacités de traitement des déchets dangereux et de gestion des PFAS, ce qui peut être important pour les contrats publics impliquant des matériaux complexes. La branche services fédéraux de Veolia a obtenu un véhicule de commande du Département de l'Énergie sur cinq ans pour le traitement de catégories spécifiques de déchets de faible activité, renforçant sa profondeur technique pour soutenir des tâches de nettoyage complexes. Au Royaume-Uni, Veolia et SUEZ ont annoncé d'importants renouvellements municipaux et de nouveaux contrats, reflétant un modèle intégré de plus en plus reproduit dans les appels d'offres des villes américaines. Ces mouvements soutiennent le marché des services de collecte de déchets encombrants aux États-Unis en diffusant la technologie, l'expertise en matière de conformité et les opérations intégrées dans les régions et les types de services.

Leaders du secteur des services de collecte de déchets encombrants aux États-Unis

Waste Management, Inc.

Republic Services, Inc.

GFL Environmental Inc.

Waste Connections, Inc.

Veolia Environnement SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : GFL Environmental et SECURE Waste Infrastructure ont annoncé une transaction d'une valeur d'environ 6,4 milliards USD qui élargit l'empreinte de GFL et devrait être relutive au flux de trésorerie disponible ajusté par action dès la première année, avec des opportunités de réduction des coûts attendues et une couverture élargie des installations en Amérique du Nord. Le réseau combiné accroît les options d'élimination et densifie les itinéraires dans les corridors de déchets énergétiques et municipaux.

- Avril 2026 : Casella Waste Systems a finalisé l'acquisition de Star Waste Systems, ajoutant environ 100 millions USD de chiffre d'affaires annualisé dans les services résidentiels, commerciaux et de bennes, ainsi qu'un site de traitement et de transfert de construction et démolition qui renforce ses opérations en Nouvelle-Angleterre.

- Novembre 2025 : Veolia a signé un accord définitif pour acquérir Clean Earth auprès d'Enviri, positionnant l'entreprise comme un acteur majeur des déchets dangereux aux États-Unis et élargissant ses capacités de traitement des PFAS pour les clients municipaux et industriels.

Périmètre du rapport sur le marché des services de collecte de déchets encombrants aux États-Unis

| Collecte en bordure de trottoir |

| À la demande |

| Hybride |

| B2B sous contrat |

| Autres |

| Résidentielle |

| Commerciale |

| Industrielle |

| Municipale/Gouvernementale |

| Autres (institutions religieuses, camps de secours aux sinistrés temporaires, plateaux de tournage cinéma/télévision) |

| Meubles et tapisserie |

| Métaux et ferraille |

| Gros appareils électroménagers |

| Construction et démolition |

| Autres |

| Par modèle de collecte | Collecte en bordure de trottoir |

| À la demande | |

| Hybride | |

| B2B sous contrat | |

| Autres | |

| Par source | Résidentielle |

| Commerciale | |

| Industrielle | |

| Municipale/Gouvernementale | |

| Autres (institutions religieuses, camps de secours aux sinistrés temporaires, plateaux de tournage cinéma/télévision) | |

| Par type de déchets | Meubles et tapisserie |

| Métaux et ferraille | |

| Gros appareils électroménagers | |

| Construction et démolition | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des services de collecte de déchets encombrants aux États-Unis ?

La taille du marché des services de collecte de déchets encombrants aux États-Unis était de 8,26 milliards USD en 2025 et devrait atteindre 11,41 milliards USD d'ici 2031, à un CAGR de 5,58 % sur la période 2026-2031.

Quel modèle de collecte connaît la croissance la plus rapide sur le marché des services de collecte de déchets encombrants aux États-Unis ?

La collecte à la demande est le modèle à la croissance la plus rapide avec un CAGR de 6,34 % jusqu'en 2031, soutenu par les attentes de collecte le jour même.

Quelle catégorie de source est en tête du marché des services de collecte de déchets encombrants aux États-Unis en termes de part ?

Le secteur résidentiel est en tête avec une part de 60,12 % en 2025, reflétant des mises au rebut plus importantes liées aux déménagements, le renouvellement des meubles et le volume d'enlèvement de débris d'urgence lors des rétablissements après les tempêtes et les incendies de forêt.

Quel est le type de déchets le plus important au sein du marché des services de collecte de déchets encombrants aux États-Unis ?

Les meubles et la tapisserie constituent le type de déchets le plus important, avec une part de 42,31 % en 2025, et c'est également le segment à la croissance la plus rapide, avec un CAGR de 6,74 % jusqu'en 2031.

Comment les collecteurs intégrés se positionnent-ils sur le marché des services de collecte de déchets encombrants aux États-Unis ?

Les collecteurs intégrés se concentrent sur l'internalisation de l'élimination par le biais d'acquisitions et de densification des actifs, la stabilisation des marges et la mise en place d'une tarification compétitive dans les contrats municipaux et résidentiels.

Quels événements externes influencent le plus les variations de la demande sur le marché des services de collecte de déchets encombrants aux États-Unis ?

Les ouragans et les incendies de forêt créent des pics épisodiques de débris qui augmentent la demande de collectes d'encombrants, de bennes et de mise en scène temporaire, coordonnés par la FEMA et les programmes d'urgence des comtés.

Dernière mise à jour de la page le: